Одна из задач финансовой реформы – переход к управлению финансами на основе анализа финансово-экономического состояния с учетом постановки стратегических целей деятельности предприятия, адекватных рыночным условиям, и поиска путей их достижения.

Результаты деятельности любого предприятия интересуют как внешних пользователей (в первую очередь инвесторов, кредиторов, акционеров, потребителей и производителей), так и внутренних (руководителей предприятия, работников административно-управленческих структурных подразделений и подведомственных подразделений).

Очень важным является положение предприятия на рынке, для чего необходима стратегия его развития.

Основными компонентами финансово-экономического анализа деятельности предприятия являются: анализ бухгалтерской отчетности; горизонтальный анализ; вертикальный анализ; расчет финансовых коэффициентов.

При рыночных отношениях аналитическая деятельность – это одно из важных условий как выживания, так и процветания предприятий. Квалифицированные специалисты обязаны владеть современной методикой системно-комплексного подхода к исследованию и оценке производственных и управленческих ситуаций, научно обоснованными методами всестороннего анализа производственно-хозяйственной деятельности.

1 Организационно-экономическая характеристика предприятия

1.1 Организационно-правовая структура

Общество с ограниченной ответственностью «Ассоль» считается созданным как юридическое лицо с момента его государственной регистрации в установленном законом порядке. Организационная структура предприятия представлена линейным типом организационных структур.

Общество для достижения целей своей деятельности вправе нести обязанности, осуществлять любые имущественные и личные неимущественные права, предоставляемые законодательством обществам с ограниченной ответственностью от своего имени совершать любые допустимые законом сделки, быть истцом и ответчиком в суде.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Общество также является собственником имущества, приобретенного в процессе его хозяйственной деятельности. Общество осуществляет владение, пользование и распоряжение находящимся в его собственности имуществом по своему усмотрению в соответствии с целями своей деятельности и назначением имущества.

Экономические показатели деятельности предприятия и пути их повышения

... эффективность использования ресурсов; оценить экономическую эффективность сельскохозяйственной продукции предприятия; выявить пути повышения экономических показателей деятельности предприятия. Объектом исследования курсовой работы является сельхозпредприятие ПЗ УОХ «Краснодарское». Общетеоретические аспекты экономической деятельности предприятия Экономическая сущность издержек производства и ...

Все имущество Общества учитывается на его самостоятельном балансе.

Общество отвечает по своим обязательствам всем своим имуществом. Общество не отвечает по обязательствам государства и участников Общества. Государство не отвечает по обязательствам Общества. Участник Общества не отвечает по обязательствам Общества и несёт риск убытков, связанных с деятельностью Общества, в пределах стоимости его вклада в уставный капитал.

В случае несостоятельности (банкротства) Общества по вине его участников или по вине других лиц, которые имеют право давать обязательные для Общества указания либо иным образом имеют возможность определять его действия, на указанных участников или других лиц в случае недостаточности имущества может быть возложена субсидиарная ответственность по его обязательствам.

Общество может создавать самостоятельно и совместно с другими обществами, товариществами, кооперативами, предприятиями, учреждениями, организациями и гражданами на территории РФ организации с правами юридического лица в любых допустимых законом организационно-правовых формах. Общество вправе иметь дочерние и зависимые общества с правами юридического лица.

Общество может создавать филиалы и открывать представительства на территории Российской Федерации и за рубежом. Филиалы и представительства учреждаются Общим собранием участников и действуют в соответствии с Положениями о них. Положения о филиалах и представительствах утверждаются решением участника.

Общество самостоятельно планирует свою производственно-хозяйственную

деятельность, а также социальное развитие коллектива. Основу планов составляют договоры, заключаемые с потребителями продукции и услуг Общества, а также поставщиками материально-технических и иных ресурсов.

Общество имеет право:

- в порядке, установленном законом, участвовать в деятельности и создавать в РФ и других странах хозяйственные общества и другие организации с правами юридического лица;

- участвовать в ассоциациях и других видах объединений;

- участвовать в деятельности и сотрудничать в любой иной форме с международными общественными, кооперативными и иными организациями;

- приобретать и реализовывать продукцию (работы, услуги) других обществ, предприятий, объединений и организаций, а также иностранных фирм как в РФ, так и за рубежом, в соответствии с действующим законодательством;

- осуществлять иные права и нести другие обязанности в соответствии с действующим законодательством.

Общество вправе привлекать для работы российских и иностранных специалистов, самостоятельно определяя формы, размеры и виды оплаты труда.

Общество в целях реализации технической, социальной, экономической и налоговой политики несет ответственность за сохранность документов (управленческих, финансово – хозяйственных, по личному составу и др.); обеспечивает передачу на государственное хранение документов, имеющих научно-историческое значение, в государственные архивные учреждения в соответствии с действующим законодательством; хранит и использует в установленном порядке документы по личному составу.

Для достижения целей своей деятельности Общество может приобретать права, принимать обязанности и осуществлять любые действия, не запрещенные законодательством.

Государственное регулирование страховой деятельности в Российской Федерации

... функционирования субъектов страхового дела. Государственное регулирование позволяет формировать адекватную институциональную базу страховой отрасли, определяющую ее организационную структуру. Государственное регулирование страховой деятельности Целью государственного регулирования страховой деятельности в Российской Федерации является содействие развитию рынка страховых услуг, создание ...

1.2 Краткая характеристика предприятия

Общество с ограниченной ответственностью «Ассоль», именуемое в дальнейшем «Общество», создано и действует в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом РФ «Об обществах с ограниченной ответственностью», другими законодательными актами Российской Федерации.

Общество является юридическим лицом и осуществляет свою деятельность на основании Устава и действующего законодательства Российской Федерации.

Срок деятельности Общества не ограничен.

Единственным учредителем (участником) Общества является Общество с ограниченной ответственностью с иностранными инвестициями «Таганрогский автомобильный завод» (000 «ТагАЗ»), ОГРН 1026103267520, место нахождения (почтовый адрес) которого: РФ, 344011, г. Ростов-на-Дону, пер. Халтуринский, 99.

Полное фирменное наименование Общества на русском языке: Общество с ограниченной ответственностью «Ассоль».

Сокращенное фирменное наименование Общества на русском языке: ООО «Ассоль».

Общество является коммерческой организацией.

Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Общество имеет круглую печать, содержащую его фирменное наименование на русском языке и указание на его место нахождения. Общество имеет штампы и бланки со своим наименованием, собственную эмблему) и другие средства визуальной идентификации.

Общество является собственником принадлежащего ему имущества и денежных средств и отвечает по своим обязательствам собственным имуществом. Участник Общества имеет предусмотренные законом и Уставом Общества обязательственные права по отношению к Обществу.

Принятие новых участников в состав Общества осуществляется по решению его единственного участника.

Место нахождения Общества и его почтовый адрес: Российская Федерация, 347923. Ростовская область, г. Таганрог, ул. Инструментальная, 31–2.

Целью деятельности Общества является получение прибыли. Общество вправе осуществлять любые виды деятельности, не запрещенные законом Российской Федерации.

Предметом и основными видами деятельности Общества являются:

- предоставление гостиничных услуг;

- предоставление услуг общественного питания;

- предоставление услуг и обслуживание в сфере туристского и экскурсионного бизнеса;

- оказание услуг бытового обслуживания населения;

- торговля продуктами, спиртными напитками, вино-водочными изделиями и др.;

- оптовая и розничная торговля;

- организация общественного питания, в том числе рестораны, столовые, чайные, буфеты, закусочные, кафетерии и другие предприятия общественного питания;

- посреднические услуги по купле-продаже продукции сельского хозяйства, а также продукции производственно-технического назначения и товаров народного потребления;

- иные виды деятельности, не запрещенные законом.

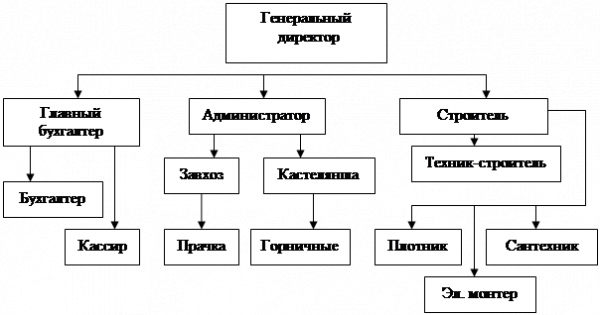

1.3 Структура управления предприятия

Структура управления предприятием отражена на рисунке 1.

Рис. 1 Структура управления ООО «Ассоль»

2 Система экономических показателей предприятия

2.1 Розничный товарооборот

Сравнительный анализ товарооборота за 2004–2005 годы выполним в таблице 1.

Удельный вес каждой из групп в общем объеме продаж определяют делением товарооборота по соответствующим группам периода на общий объем товарооборота с последующим умножением на 100.

Как видно по данным таблицы товарооборот в 2005 году увеличился на 2494 тыс. руб. или на 29,9 %. В том числе по розничной торговле продуктами питания – на 2401 тыс. руб. или 32,2 %, по общественному питанию – на 93 тыс. руб. или 10,6 % соответственно. Т.е. увеличение товарооборота в основном произошло за счет увеличения товарооборота розничной торговли продуктами питания.

Таблица 1 – Анализ товарооборота

| Товары |

Товарооборот, тыс. руб. |

Удельный вес в товарообороте, % |

Средний уровень торговой надбавки, % | |||

| 2004 | 2005 | 2004 | 2005 | 2004 | 2005 | |

|

Розничная торговля Общественное питание Итого |

7456 877 8333 |

9857 970 10827 |

89,5 10,5 100,0 |

91,0 9,0 100,0 |

40,0 34,6 36,9 |

44,0 41,85 42,6 |

Средний уровень торговой надбавки также увеличился в 2005 году на 15, 4 % к 2004 году (42,6 / 36,9 x 100 – 100).

При этом рост торговой надбавки по общественному питанию составляет 20,9 % (41,85 / 34,6 x 100 – 100); по розничной торговле – 10 %.

2.2 Анализ материально-технической базы

Материально-техническая база предприятия образуется совокупностью основных и оборотных фондов, которыми располагает предприятие.

Данные для анализа МТБ берем из бухгалтерского баланса и формы № 5 – Приложение к бухгалтерскому балансу.

Анализ основных фондов выполним в таблице 2 по данным формы № 5.

По данным, приведенным в таблице 2, можно сделать следующие выводы:

- ОФ предприятия представлены машинами, оборудованием, производственным и хозяйственным инвентарем. Удельный вес на начало и конец 2004 года составляет: машины и оборудование 16,3 % и 31,1 % соответственно;

- инвентарь – 51,3 % и 42,1 %. На конец и начало 2005 год эти показатели составляют: машины и оборудование 31,1 % и 19,8 %, инвентарь – 42,1 % и 64,8 %. По этим данным можно сделать вывод, что в 2004 году предприятие активно приобретало машины и оборудование, а в 2005 году – производственный и хозяйственный инвентарь;

Таблица 2 – Анализ основных фондов

| Наименование | Наличие на начало периода, тыс. руб. |

Поступило, тыс. руб. |

Выбыло, тыс. руб. |

Наличие на конец отчетного периода. тыс. руб. |

||||

| 2004 | 2005 | 2004 | 2005 | 2004 | 2005 | 2004 | 2005 | |

|

Здания Сооружения и передаточные устройства Машины и оборудование Транспортные средства Производственный и хозяйственный инвентарь Другие виды ОФ |

— — 53 — 166 105 |

— — 151 — 204 129 |

— — 115 — 202 80 |

— — 88 — 752 219 |

— — 17 — 164 56 |

— — — — 176 165 |

— — 151 — 204 129 |

— — 239 — 780 183 |

| Итого | 324 | 484 | 397 | 1059 | 237 | 341 | 484 | 1202 |

- на предприятия наблюдается значительное увеличение основных фондов, так на конец 2004 года их было на сумму 484 тыс. руб., а на конец 2005 года – 1202 тыс. руб., прирост составил 718 тыс. руб. или 248,3 %. В том числе по машинам и оборудованию прирост составил 88 тыс. руб. или 158,2 %;

- по производственному и хозяйственному инвентарю – 576 тыс. руб. или 382,3 %;

- по другим видам – 54 тыс. руб. или 141,8 %;

- поступление основных фондов увеличилось на 662 тыс. руб. или на 266,7 %;

- прирост поступления обеспечивался поступлением производственного и хозяйственного инвентаря – 550 тыс. руб. или 372,2 % соответственно и других видов ОФ – 139 тыс. руб. или 273,7 %;

- в то время как по машинам и оборудованию поступление уменьшилось с 115 тыс. руб. до 88 тыс. руб. или на 23,5 %;

— – выбытие основных фондов также увеличилось – на 104 тыс. руб. или 143,8 %. Выбытие основных фондов объясняется износом производственного и хозяйственного инвентаря, что является естественным процессом, а не результатом деятельности предприятия. Кроме того, прирост поступления ОФ по темпам превышает выбытие ОФ: прирост поступления составляет 266,7 %, а прирост выбытия – 143,8 %, т. е. поступление превышает выбытие в 1,854 раза, что говорит о наращивании предприятием МТБ и является следствием его успешной финансово-хозяйственной деятельности.

Качественный анализ ОФ позволит выполнить расчет коэффициентов годности и износа. По данным формы № 5 заполним таблицу 3.

Таблица 3 – Качественный анализ ОФ

| Наименование | 2004, тыс. руб. | 2005, тыс. руб. | ||

| на начало | на конец | на начало | на конец | |

|

1. Амортизация ОФ – всего В т.ч.: Здания и сооружения Машины и оборудование Производственный, хозяйственный инвентарь и другие виды ОФ |

100 — 63 37 |

198 — 78 120 |

198 — 78 120 |

412 — 138 274 |

|

2 Первоначальная (восстановительная) стоимость ОФ 3 Остаточная стоимость ОФ (стр. 1 – стр. 2) 4 Коэффициент годности 5 Коэффициент износа |

324 224 0,69 0,31 |

484 286 0,59 0,41 |

484 286 0,59 0,41 |

1202 790 0,66 0,34 |

По данным расчетов, выполненных в таблице, можно сделать следующие выводы:

- сумма амортизации за анализируемый период возросла, что объясняется значительным поступлением ОФ;

— – коэффициент годности ОФ уменьшился (с 0,69 до 0,66), а коэффициент износа соответственно увеличился (с 0,31 до 0,34), что является следствием преобладания в структуре ОФ производственного и хозяйственного инвентаря, срок службы которого невысок.

Далее выполним анализ оборотных фондов предприятия.

Таблица 4 – Анализ структуры оборотных фондов предприятия, тыс. руб.

| Наименование | 2004 год | 2005 год | ||||

| на н.г. | % | на к.г. | % | на к.г. | % | |

|

Сырье и материалы Готовая продукция и товары для перепродажи Дебиторская задолженность Денежные средства Прочие (расходы будущих периодов, НДС) |

586 234 87 159 450 |

38,8 15,4 5,7 10,4 29,7 |

607 242 384 360 364 |

31,2 12,3 19,6 18,4 18,5 |

650 689 351 124 309 |

30,7 32,5 16,5 5,8 14,5 |

| Итого | 1516 | 100,0 | 1957 | 100 | 2123 | 100 |

По данным анализа можно сделать следующие выводы:

- оборотные фонды предприятия увеличились – с 1516 тыс. руб. в начале 2004 года до 2123 тыс. руб. в конце 2005 года, прирост составил 607 тыс. руб. или 40 %;

- наибольшее увеличение произошло по готовой продукции и товарам для перепродажи – с 234 тыс. руб. до 689 тыс. руб., рост составил 294,4 %;

- но вместе с положительными тенденциями имеют место и отрицательные – на предприятии наблюдается значительный рост дебиторской задолженности, что в свою очередь вызвало значительное снижение денежных средств. Так, дебиторская задолженность выросла с 87 тыс. руб. до 351 тыс. руб. или на 403,4 %, а денежные средства сократились с 159 тыс. руб. до 124 тыс. руб.;

— – произошли значительные изменения и в структуре оборотных фондов – если на начало 2004 года больший удельный вес приходился на сырье и материалы, то в конце 2005 года – на готовые изделия и товары для перепродажи.

2.3 Издержки обращения

Данные для анализа издержек обращения берем из формы № 5 – Приложение к бухгалтерскому балансу.

Таблица 5 – Анализ издержек обращения

| Наименование | 2004 год | 2005 год | Динамика | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

|

Материальные затраты Затраты на оплату труда ЕСН Амортизация Прочие затраты |

1761 1488 533 83 1373 |

33,6 28,4 10,1 1,5 26,4 |

3226 1860 487 195 1785 |

42,7 24,6 6,4 2,5 23,8 |

1456 372 -46 112 412 |

9,1 -3,8 -3,7 1,0 -2,6 |

| Итого | 5238 | 100 | 7553 | 100 | 2315 | 0 |

Издержки обращения в 2005 году увеличились на 2135 тыс. руб. или 44,1 %. Для сравнения, розничный товарооборот увеличился только на 29,9 %, что говорит о снижении доходности деятельности предприятия в 2005 году.

Произошли изменения и в структуре издержек – возросли материальные затраты и амортизация, а уменьшились затраты на оплату труда и отчисления на социальные нужды (ЕСН).

Уменьшение отчислений вызвано не только уменьшением затрат на оплату труда, но и снижением ставки налога.

2.4 Валовой доход

Валовой доход определяется как разность между выручкой от реализации товаров в продажных ценах и объемом реализации в покупных ценах (себестоимость по отчету).

Таблица 6 – Анализ валового дохода предприятия

|

Наименование показателя |

2004 год, тыс. руб. | 2005 год, тыс. руб. | Динамика | |

| тыс. руб. |

% |

|||

|

Выручка от продажи товаров Объем реализации в покупных ценах Валовой доход Уровень валового дохода к товарообороту, % Уровень объема реализации в покупных ценах к товарообороту, % |

8333 5258 3075 36,9 60,1 |

10827 6215 4612 42,6 57,4 |

2494 957 1537 5,7 -2,7 |

129,9 118,2 149,9 115,4 95,5 |

Уровни показателей находят отношением каждого из этих значений к товарообороту с умножением на 100.

Абсолютное изменение валового дохода составляет 1537 тыс. руб. Увеличение этого показателя вызвано как увеличением розничного товарооборота, так и увеличением торговой надбавки.

2.5 Трудовые ресурсы

Анализ состава и эффективности использования трудовых ресурсов выполним в таблице.

Таблица 7 – Анализ состава и эффективности использования трудовых ресурсов

| Категории | Среднегодовая численность работников, чел. |

Расходы на оплату труда, тыс. руб. |

||

| 2004 | 2005 | 2004 | 2005 | |

|

Основной персонал Вспомогательный персонал Аппарат управления |

24 4 3 |

27 6 4 |

1020 273 195 |

1168 412 280 |

| Итого | 31 | 37 | 1488 | 1860 |

В структуре персонала удельный вес:

- основного составляет 77 % и 73 %, т. е. удельный вес снизился;

- вспомогательного – 13 % и 16 %, т. е. удельный вес увеличился;

- аппарат управления 10 % и 11 %, т.

е. удельный вес увеличился.

По данным, приведенным в таблице видно, что за год численность работников возросла на 6 человек или 19,3 %, расходы на оплату труда выросли на 372 тыс. руб. или на 25 %. Т.о., на предприятии происходит рост заработной платы:

25: 19, 3 = 1,295, т. е. относительный рост составляет 29,5 %.

По категориям изменение уровня оплаты труда составило:

- основной персонал увеличился на 12,5 %, а зарплата – на 14,5 %, т. е. зарплата этой категории относительно выросла на 14,5: 12,5 = 1,16 или на 16 %;

- вспомогательный персонал вырос на 50 %, а заработная плата этой категории – на 51 %, относительной рост зарплаты – 51: 50 = 1, 02 или %;

- аппарат управления увеличился на 33,3 %, тогда как зарплата этой категории – на 43,5 %, т. е. относительный рост составил 43,5: 33,3 = 1,306 или 30,6 %.

Рост оплаты труда на предприятии более всего коснулся аппарата управления и основного персонала, тогда как зарплата вспомогательного персонала увеличилась незначительно.

2.6 Прибыль и рентабельность

Прибыль торгового предприятия определяется как разность между валовым доходом и торговыми издержками. Рентабельность продаж рассчитывается как отношение прибыли к выручке от продажи товаров, умноженное на 100. Анализ прибыли и рентабельности выполним на основе уже выполненных расчетов в таблице № 6 – Анализ валового дохода предприятия.

Таблица 8 – Анализ прибыли и рентабельности

|

Наименование показателя |

2004 год, тыс. руб. | 2005 год, тыс. руб. | Динамика | |

| тыс. руб. |

% |

|||

|

Выручка от продажи товаров Объем реализации в покупных ценах Валовой доход Торговые издержки Прибыль Рентабельность продаж |

8333 5258 3075 2321 754 9,0 |

10827 6215 4612 3871 741 6,8 |

2494 957 1537 1550 – 13 – 2,2 |

129,9 118,2 149,9 166,7 98,2 75,5 |

Как видно из выполненных расчетов прибыль предприятия в 2005 году уменьшилась на 13 тыс. руб., что было вызвано ростом торговых издержек – на 66,7 % к 2004 году. Эта же причина привела к снижению уровня рентабельности с 9 % до 6,8 %.

3 Анализ финансового состояния предприятия по данным бухгалтерской отчетности

3.1 Анализ имущества предприятия и источников его формирования

По данным бухгалтерского баланса проанализируем структуру имущества предприятия и источников его образования, используя таблицу.

Таблица 9 – Анализ структуры имущества предприятия и источников его образования

| Показатели |

№№ строк баланса |

На начало года |

На конец года |

Отклонение | |||

| т.р. | % | т.р. | % | т.р. | % | ||

|

Актив Недвижимое имущество Текущие активы – всего из них запасы Ликвидные активы – всего в т.ч. денежные средства и краткосрочные вложения дебиторская задолженность (до 12 мес) Пассив Собственный капитал Заемные средства – всего из них долгосрочные обязательства краткосрочные обязательства в т.ч. кредиты кредиторская задолженность |

190 + 230 290 – 217 – 230 210 216 + 240 + 250 + 260 250 + 260 240 490 700 – 490 590 690 610 620 |

285 1957 1213 1108 360 384 1910 332 — 332 — 332 |

12,7 87,2 54,1 49,4 16,0 17,1 85,1 14,8 — 14,8 — 14,8 |

789 2123 1648 784 124 351 2540 372 — 372 — 372 |

27,0 72,9 56,5 26,9 4,2 12,0 87,2 12,7 — 12,7 — 12,7 |

504 166 435 -324 -236 -33 630 40 — 40 — 40 |

276,8 108,4 135,8 70,7 34,4 91,4 132,9 112,0 — 112,0 — 112,0 |

По данным таблицы в 2005 году имели место следующие изменения имущественного и финансового положения предприятия:

- валюта баланса выросла с 2242 т.р. до 2912 т.р. или на 29,8 %;

- в имуществе предприятия больший удельный занимали текущие активы, а именно запасы, причем эта тенденция к концу года увеличилась;

- в то же время заметно снизился удельный вес ликвидных активов, в том числе денежных средств предприятия;

- собственный капитал предприятия незначительно увеличился, а заемный – стал меньше.

Предприятию необходимо пересмотреть свою хозяйственную политику, т. к. рост производственных запасов при одновременном уменьшении денежных средств и других ликвидных активов негативно сказывается на общем экономическом состоянии. Деньги выводятся из оборота и вкладываются в излишние производственные запасы.

3.2 Ликвидность баланса и платежеспособность предприятия

Ликвидность означает способность ценностей легко превращаться в ликвидные средства или в деньги, при этом идеальным является условие, когда процесс превращения ценностей в ликвидные средства происходит быстро и без потери их стоимости. Нередко бывает так, что продать активы можно быстро, но со значительными потерями, т. е. скидками в цене.

В настоящее время существуют два подхода к определению ликвидности.

Первый состоит в отождествлении ликвидности и платежеспособности, при этом под платежеспособностью предприятия подразумевается его способность погасить краткосрочную задолженность своими средствами.

Второй подход определяет возможность реализации материальных и других ценностей для превращения их в денежные средства, при этом все имущество по степени ликвидности подразделяется на четыре группы:

- первоклассные ликвидные активы – все виды денежных средств и краткосрочные финансовые вложения (ценные бумаги);

- быстрореализуемые активы – вложения, для обращения которых в денежные средства требуется определенное время, в эту группу активов включаются дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие оборотные активы;

- среднереализуемые активы – запасы сырья, материалов, МБП, незавершенное производство, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, прочие запасы и затраты;

— – труднореализуемые, или неликвидные, активы – имущество, предназначенное для текущей хозяйственной деятельности (нематериальные активы, основные средства и оборудование к установке, капитальные и долгосрочные финансовые вложения, т. е. итог раздела I актива баланса).

Источники средств предприятия (пассив баланса) по степени возрастания сроков обязательств также подразделяются на четыре группы:

- наиболее срочные обязательства – кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, ссуды, не погашенные в срок (данные берутся из приложений к бухгалтерскому балансу);

- срочные пассивы – краткосрочные кредиты банков и прочие краткосрочные займы, подлежащие погашению в течение 12 месяцев после отчетной даты;

- долгосрочные пассивы – долгосрочные кредиты и прочие долгосрочные пассивы (статьи раздела V баланса «Долгосрочные пассивы»);

- постоянные пассивы – «Доходы будущих периодов», «Фонды потребления» и «Резервы предстоящих расходов и платежей», т.

е. статьи раздела баланса «Капитал и резервы», и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы.

Осуществим группировку активов и пассивов предприятия на начало и конец года по их срочности и выявим отклонения между ними, использовав таблицу.

Таблица 10 – Группировка активов и пассивов

|

Группировка активов |

Сумма, тыс. руб. |

Группировка пассивов |

Сумма, тыс. руб. |

Недостаток (–), излишек (+) |

|

Конец года 1. Первоклассные ликвидные активы 2. Быстрореализуемые активы 3. Среднереализуемые активы 4. Труднореализуемые активы |

124 351 1648 789 |

1. Наиболее срочные обязательства 2. Срочные пассивы 3. Долгосрочные пассивы 4. Постоянные пассивы |

372 — — 2540 |

– 248 + 351 + 1648 – 1751 |

|

Начало года 1. Первоклассные ликвидные активы 2. Быстрореализуемые активы 3. Среднереализуемые активы 4. Труднореализуемые активы |

360 384 1213 285 |

1. Наиболее срочные обязательства 2. Срочные пассивы 3. Долгосрочные пассивы 4. Постоянные пассивы |

332 — — 1910 |

+ 28 + 384 +1213 – 1625 |

Ликвидность баланса к концу года уменьшилась, если в начале года первоклассные ликвидные активы превышали наиболее срочные обязательства на 28 т.р., то к концу года имел место их недостаток в сумме – 248 т.р.

Кроме того, ликвидность и платежеспособность определяется при помощи коэффициента абсолютной ликвидности, который рассчитывается как отношение первоклассных ликвидных активов к краткосрочным обязательствам:

- на начало года 360: 332 = 1,084;

- на конец года 124: 372 = 0,333.

Нормальное значение коэффициента 2,0 – 3,5. Фактические значения этого коэффициента гораздо ниже и говорят о том, что если на начало года текущая задолженность могла быть погашена только на 50 % на дату составления баланса, то в конце года – только на 10 – 15 %.

3.3 Анализ достаточности источников финансирования для формирования запасов

Для выполнения данного анализа необходимо рассчитать ряд показателей.

Расчеты целесообразно произвести в таблицах, используя данные бухгалтерской отчетности.

Таблица 11 – Расчет собственных оборотных средств (тыс. руб.)

| Собственные оборотные средства | На начало года | На конец года | Отклонение (+.–) |

|

Собственный капитал Долгосрочные обязательства Внеоборотные активы Итого собственных оборотных средств (1 + 2 + 3) |

1910 — 285 2195 |

2540 — 789 3329 |

630 — 504 1134 |

Таблица 12 – Расчет источников формирования запасов

| На начало года | На конец года | Отклонение (+,–) | |

|

Собственные оборотные средства Краткосрочные кредиты банков и займы (611 + 612) Расчеты с кредиторами (612 + 622 + 627) Итого источников |

2195 — 134 2329 |

3329 — 162 3491 |

1134 — 32 1166 |

Таблица 13 – Расчет степени покрытия запасов собственными оборотными средствами и источниками формирования запасов, тыс. руб.

| Показатели | На начало года | На конец года | Степень покрытия | |

| на н.г. | на к.г. | |||

|

Запасы (211 + 212 + 213 + 214 + 215 + 220) Собственные оборотные средства |

849 2195 2329 |

1339 3329 3491 |

— +1346 +1480 |

— +1990 +2152 |

На данном предприятии запасов меньше, чем собственных оборотных средств, т.е. предприятие полностью покрывает запасы собственными оборотными средствами и не зависит от внешних кредиторов. Такое предприятие относится к категории абсолютно финансово устойчивого. В то же время, положение нельзя считать идеальным, т.к. это означает, что администрация не умеет или не хочет привлекать внешние источники, что сдерживает развитие предприятия.

3.4 Оценка деловой активности организации

К числу показателей деловой активности предприятия относятся показатели оборачиваемости капитала. Рассчитаем их, используя таблицу.

Таблица 1 4 – Коэффициенты деловой активности и их динамика

| Показатели | на начало года | на конец года |

|

1. Выручка от продажи товаров за прошлый год за отчетный год 2. Валюта баланса 3. Величина запасов и затрат 4. Денежные средства и средства в расчетах 5. Дебиторская задолженность 6. Кредиторская задолженность 7. Основные средства и прочие внеоборотные активы 8. Величина источников собственных средств предприятия 9. Коэффициент общей оборачиваемости (1: 2) 10. Коэффициент оборачиваемости мобильных средств (1: (3 + 4)) 11. Коэффициент оборачиваемости материальных оборотных средств (1: 3) 12. Коэффициент оборачиваемости дебиторской задолженности (1: 5) 13. Срок оборота дебиторской задолженности (365: 12) 14. Коэффициент оборачиваемости кредиторской задолженности (1: 6) 15. Срок оборота кредиторской задолженности (365: с. 13) 16. Фондоотдача основных средств (1: 7) 17. Коэффициент оборачиваемости собственного капитала (1: 8) |

2242 1213 360 384 332 285 1910 3,716 5,297 6,869 21,700 16,8 25,099 14,5 29,24 4,36 |

8333 10827 2912 1648 124 351 372 789 2540 3,718 6,110 6,569 30,846 11,8 29,104 12,5 13,72 |

Расчет показателей деловой активности показал, что в целом деловая активность предприятия осталась на прежне уровне – по ряду коэффициентов заметно увеличение, а по ряду – незначительное уменьшение:

- коэффициент общей оборачиваемости увеличился с3,716до3,718, т. е. все имущество предприятия в целом оборачивается за год 3,7 раз;

- коэффициент оборачиваемости мобильных средств вырос с 5,297 до 6,110;

- коэффициент оборачиваемости материальных оборотных средств незначительно снизился с 6,869 до 6,569;

- коэффициент оборачиваемости дебиторской задолженности вырос с 21,700 до 30,846, что в свою очередь уменьшило срок оборота дебиторской задолженности с 16,8 дней до 11,8 дней;

- коэффициент оборачиваемости кредиторской задолженности – с 25,099 до 29,104 и соответственно срок оборота кредиторской задолженности – с 14,5 дней до 12.5 дней;

- фондоотдача основных средств снизилась с 29,24 до 13,72, т. е. если в 2004 году каждый рубль вложенный в ОФ принес 29,24 рубля выручки, то в 2005 году – только 13.72 рубля;

- коэффициент оборачиваемости собственного капитала уменьшился с4,36до 4,26.

3.5 Показатели управления активами предприятия

Рассчитаем основные коэффициенты, характеризующие управление активами предприятия

Таблица 15 – Показатели управления активами предприятия

| Показатели | Фактическое значение | Критерий | |

| на н.г. | на к.г. | ||

|

Коэффициент заемных средств Коэффициент автономии Коэффициент маневренности собственного капитала Коэффициент накопления амортизации Коэффициент реальной стоимости активов |

0,17 0,85 1,15 0,41 0,51 |

0,146 0,87 1,31 0,34 0,73 |

— > 0,5 — < 0,25 > 0,5 |

Коэффициент заемных средств рассчитывается как отношение обязательств к собственному капиталу.

Коэффициент автономии рассчитывается как отношение собственного капитала к общей сумме капитала. Фактические значения выше рекомендуемого, что говорит и полной финансовой независимости предприятия.

Коэффициент маневренности собственного капитала рассчитывается как отношение собственных оборотных средств к собственному капиталу.

Коэффициент накопления амортизации рассчитывается как отношение износа основных средств к их первоначальной стоимости. Фактические значения не соответствуют рекомендуемому.

Коэффициент реальной стоимости активов рассчитывается как отношение реальных активов к общей сумме капитала. Реальные активы – это сумма остаточной стоимости основных фондов, запасов, готовой продукции и товаров для перепродажи. Фактические значения выше рекомендуемого.

Данные анализа говорят о том, что управление активами осуществляется на хорошем уровне. Не соответствие коэффициента накопления амортизации можно объяснить спецификой деятельности предприятия – больший удельный вес в основных фондах составляет производственный и хозяйственный инвентарь. Срок службы которого незначителен и накопление амортизации происходит достаточно быстро.

4 Рекомендации и мероприятия по повышению финансово-экономической деятельности предприятия

В результате выполненного анализа 2 и 3 разделов можно сделать следующие выводы и дать рекомендации предприятию по повышению эффективности его деятельности:

- на предприятии наблюдается значительный рост дебиторской задолженности, что в свою очередь вызвало значительное снижение денежных средств в кассе и на расчетном счете к концу 2005 года. Так, дебиторская задолженность выросла с 87 тыс. руб. до 351 тыс. руб. или на 403,4 %, а денежные средства сократились с 159 тыс. руб. до 124 тыс. руб.;

- предприятию необходимо принять меры по взысканию долгов, ввести систему авансовых платежей и предварительной оплаты;

- произошли значительные изменения и в структуре оборотных фондов – если на начало 2004 года больший удельный вес приходился на сырье и материалы, то в конце 2005 года – на готовые изделия и товары для перепродажи, что говорит о «затаривании» предприятия излишними запасами, что может негативно отразится на финансовых результатах;

- издержки обращения в 2005 году увеличились на 2135 тыс. руб. или 44,1 %. Для сравнения, розничный товарооборот увеличился только на 29,9 %, что говорит о снижении доходности деятельности предприятия в 2005 году;

- предприятию необходимо пересмотреть свои затраты, а именно постоянные – содержание аппарата управления, амортизация ОФ и т. п.;

- произошли изменения и в структуре издержек – возросли материальные затраты и амортизация;

- за год численность работников возросла на 6 человек или 19,3 %, расходы на оплату труда выросли на 372 тыс.

руб. или на 25 %. Т.о., на предприятии происходит рост заработной платы – относительный рост составляет 29,5 %;

- прибыль предприятия в 2005 году уменьшилась на 13 тыс. руб., что было вызвано ростом торговых издержек – на 66,7 % к 2004 году. Эта же причина привела к снижению уровня рентабельности с 9 % до 6,8 %;

- предприятию крайне необходимо пересмотреть издержки;

- в 2005 году в имуществе предприятия больший удельный занимали текущие активы, а именно запасы, причем эта тенденция к концу года увеличилась;

- в то же время заметно снизился удельный вес ликвидных активов, в том числе денежных средств предприятия;

- собственный капитал предприятия незначительно увеличился, а заемный – стал меньше;

- предприятию необходимо активизировать работу с дебиторами;

- предприятию необходимо пересмотреть свою хозяйственную политику, т. к. рост производственных запасов при одновременном уменьшении денежных средств и других ликвидных активов негативно сказывается на общем экономическом состоянии. Деньги выводятся из оборота и вкладываются в излишние производственные запасы;

— – в тоже время на данном предприятии запасов меньше, чем собственных оборотных средств, т. е. предприятие полностью покрывает запасы собственными оборотными средствами и не зависит от внешних кредиторов. Такое предприятие относится к категории абсолютно финансово устойчивого. Но такое положение нельзя считать идеальным, т. к. это означает, что администрация не умеет или не хочет привлекать внешние источники, что сдерживает развитие предприятия.

Заключение

В целом, по данным проведенного анализа деятельность предприятия можно охарактеризовать как эффективную. Финансовое положение предприятия независимо и устойчиво, не смотря на ряд недостатков, перечисленных выше.

Расчет показателей деловой активности показал, что в целом деловая активность предприятия осталась на прежнем уровне – по ряду коэффициентов заметно увеличение, а по ряду – незначительное уменьшение:

- коэффициент общей оборачиваемости увеличился с3,716до3,718, т. е. все имущество предприятия в целом оборачивается за год 3,7 раз;

- коэффициент оборачиваемости мобильных средств вырос с 5,297 до 6,110;

- коэффициент оборачиваемости материальных оборотных средств незначительно снизился с 6,869 до 6,569;

- коэффициент оборачиваемости дебиторской задолженности вырос с 21,700 до 30,846, что в свою очередь уменьшило срок оборота дебиторской задолженности с 16,8 дней до 11,8 дней;

- коэффициент оборачиваемости кредиторской задолженности – с 25,099 до 29,104 и соответственно срок оборота кредиторской задолженности – с 14,5 дней до 12.5 дней;

- фондоотдача основных средств снизилась с 29,24 до 13,72, т. е. если в 2004 году каждый рубль вложенный в ОФ принес 29,24 рубля выручки, то в 2005 году – только 13.72 рубля;

- коэффициент оборачиваемости собственного капитала уменьшился с4,36до 4,26.

Фактические значения коэффициента автономии выше рекомендуемого, что говорит и полной финансовой независимости предприятия.

Данные анализа говорят о том, что управление активами осуществляется на хорошем уровне. Не соответствие коэффициента накопления амортизации можно объяснить спецификой деятельности предприятия – больший удельный вес в основных фондах составляет производственный и хозяйственный инвентарь. Срок службы которого незначителен и накопление амортизации происходит достаточно быстро.

Используемая литература

1. Герасимова В.А., Чуева И.Н., Чечевицына Л.Н. «Анализ финансово-хозяйственной деятельности», «Дашков и К°», Москва, 2002 год.

2. Шеремет А.Д., Негашев Е.В. «Методика финансового анализа», Москва,

ИНФРА-М, 1999 год.

3. Селезнева Н.Н., Ионова А.Ф. «Финансовый анализ», Москва, ЮНИТИ-ДАНА, 2001 год.

4. Ковалев В.В. «Финансовый анализ», Москва, «Финансы и статистика»,

2001 год.