Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие финансово устойчиво, платежеспособно, то оно имеет преимущества перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Кроме того, такое предприятие не вступает в конфликт с государством и обществом по перечислению налогов и неналоговых платежей, по выплате заработной платы, дивидендов, возврату кредитов и процентов по ним.

Следует напомнить, что еще в недалеком прошлом при проведении анализа работы предприятия основное внимание уделялось нормированию оборотных средств, вводу разного рода лимитов, фондов, а из главных показателей выделялась прибыль. Именно по этому показателю судили о финансовом состоянии предприятия. В настоящее время такой подход невозможен: в условиях рыночных отношений каждое предприятие заинтересовано в стабильности, платежеспособности, возможностях экономического роста, в современных методах оценки и анализа.

Анализ финансовой устойчивости, а в более широком смысле финансово-экономической устойчивости, является крайне важной и актуальной проблемой, как для отдельного предприятия, так и для России в целом. В конечном счете, финансовая устойчивость страны непосредственно зависит от финансовой устойчивости отдельно взятого предприятия.

Цель настоящей работы — изучить методы и механизмы обеспечения финансовой устойчивости предприятия. Для достижения поставленной цели в работе необходимо решить следующие задачи:

- рассмотреть и изучить понятие, методы оценки, факторы и классификацию финансовой устойчивости предприятия;

финансовая устойчивость рычаг управление

Одна из важнейших характеристик финансового состояния предприятия — стабильность его деятельности. Она связана со структурой баланса предприятия, степенью его зависимости от кредиторов и инвесторов. Но степень зависимости от кредиторов оценивается не только традиционным показателем соотношения собственных и заемных источников финансирования. Это более многогранное понятие, включающее оценку и величины собственного капитала, оборотных и внеоборотных активов, состав последних и ряд других балансовых показателей.

В отличие от понятия «платежеспособность» понятие «финансовая устойчивость» — одновременно и более широкое, и более расплывчатое. В него включается набор разнородных коэффициентов, которые, однако, при углубленном рассмотрении находятся в большей взаимозависимости, чем может показаться на первый взгляд.

Влияние инфляции на результаты деятельности предприятия, его ...

... высокими темпами инфляции ситуация еще более усугубляется. Влияние инфляции на результаты деятельности предприятия, его финансовое состояние и финансовые результаты. Основными последствиями инфляции являются: 1) ... Такая инфляция отрицательно влияет на воспроизводственный цикл, является основным дестабилизирующим фактором развития производства и финансовой устойчивости организации; гиперинфляцию ...

Понятие устойчивости многофакторное и многоплановое. Так, в зависимости от влияющих на нее факторов, устойчивость предприятия подразделяют на внутреннюю и внешнюю, общую, финансовую. Внутренняя устойчивость — это такое общее финансовое состояние предприятия, когда обеспечивается стабильно высокий результат его функционирования. Для ее достижения необходимо активное реагирование на изменение внутренних и внешних факторов. Внешняя устойчивость предприятия при наличии внутренней устойчивости, обусловлена стабильностью внешней экономической среды, в рамках которой осуществляется его деятельность. Она достигается соответствующей системой управления рыночной экономикой в масштабах всей страны. Общая устойчивость предприятия достигается такой организацией движения денежных потоков, которое обеспечивает постоянное превышение поступления средств (доходов) над их расходованием (затратами).

Финансовая устойчивость является отражением стабильного превышения доходов над расходами. Она обеспечивает свободное маневрирование денежными средствами предприятия и способствует бесперебойному процессу производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и может считаться главным компонентом общей устойчивости предприятия.

Категория устойчивости наиболее полно может быть определена в рамках теории динамических систем. Согласно этой теории процесс развития любой системы может быть описан векторным полем в фазовом пространстве, каждая точка которого задает состояние эволюционирующей системы (реальное или возможное).

Точка, в которой состояние системы не изменяется с течением времени, называется равновесной. Устойчивые состояния равновесия «притягивают» к себе фазовые кривые — кривые, образованные последовательными состояниями процесса. Иначе говоря, если система (в нашем случае — фирма) находится в состоянии устойчивого равновесия, то при возмущениях внешней среды, нарушающих равновесие системы, она возвращается к своему первоначальному состоянию через определенный промежуток времени. Естественно, что если возмущение внешней среды будет слишком сильным, фазовые кривые системы может «притянуть» другое состояние равновесия.

Поставщиков финансовых ресурсов можно сгруппировать следующим образом: собственники, лендеры, кредиторы (приложение 1).

Они различаются величиной предоставляемых средств, их структурой, системой расчетов за предоставленные ресурсы, условиями возврата и др. Лендеры и кредиторы предоставляют предприятию свои собственные средства во временное пользование, однако природа сделок имеет принципиально различный характер. Лендеры предоставляют финансовые ресурсы на долгосрочной или краткосрочной основе и с условием возврата, получая за это проценты; целевое использование этих ресурсов контролируется ими лишь в отдельных случаях и в определенных пределах. В случае с кредиторами привлечение средств осуществляется как естественный элемент текущего взаимодействия между предприятием и его контрагентами (поставщики сырья, бюджет, работники).

Аудит собственного капитала предприятия

... в общем плане аудита. Планируемые виды работ при аудите собственного капитала: уставный капитал: аудит состава и структуры уставного капитала; аудит размера уставного капитала; аудит оплаты уставного капитала; добавочный капитал: аудит переоценки имущества; аудит добавочного капитала в части средств, образованных в ...

Чаще всего понятие лендеров сужается до поставщиков заемного капитала (т.е. долгосрочных средств).

Финансовая устойчивость предприятия в основном характеризует состояние его взаимоотношений с лендерами. Дело в том, что краткосрочными обязательствами (в том числе и кредитами и займами) можно оперативно управлять: если прогноз финансового состояния неблагоприятен, то в целях экономии финансовых расходов можно отказаться от кредитов и постараться «выкрутиться», опираясь лишь на собственный капитал (кстати, статистика свидетельствует о том, что при переходе к рынку многие отечественные предприятия стали более осторожно и осмысленно пользоваться кредитами, в том числе и краткосрочными).

Что касается долгосрочных заемных средств, то обычно это решение стратегического характера; его последствия будут сказываться на финансовых результатах в течение длительного периода, а необоснованное и чрезмерное пользование заемным капиталом может привести к банкротству.

Количественно финансовая устойчивость оценивается двояко: во-первых, с позиции структуры источников средств, во-вторых, с позиции расходов, связанных с обслуживанием внешних источников. Соответственно выделяют две группы показателей, называемые условно коэффициентами капитализации и коэффициентами покрытия. Показатели первой группы рассчитываются в основном по данным пассива баланса (доля собственного капитала в общей сумме источников, доля заемного капитала в общей сумме долгосрочных пассивов, под которыми понимается собственный и заемный капитал, уровень финансового левериджа и др.).

Во вторую группу входят показатели, рассчитываемые соотнесением прибыли до вычета процентов и налогов с величиной постоянных финансовых расходов, т.е. расходов, нести которые предприятие обязано независимо от того, имеет оно прибыль или нет.

Коэффициент концентрации собственного капитала (K EQ ) характеризует долю собственности владельцев предприятия в общей сумме средств, авансированных в его деятельность:

K EQ = Собственный капитал / Всего источников средств ![]() ;

;

- где TL — общая сумма источников средств (долгосрочных и краткосрочных), т.е. итог баланса.

Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие. Дополнением к этому показателю является коэффициент концентрации привлеченных средств (K tdc ), рассчитываемый отношением величины привлеченных средств к общей сумме источников. Очевидно, что сумма значений коэффициентов равна 1 (или 100%).

К показателям, характеризующим структуру долгосрочных источников финансирования, относятся два взаимодополняющих показателя: коэффициент финансовой зависимости капитализированных источников (K dtc ) и коэффициент финансовой независимости капитализированных источников (Ketc ), исчисляемые соответственно по формулам:

dtc = Долгосрочные обязательства / (Собственный капитал + долгосрочные обязательства) = ![]() ;etc = Собственный капитал / (Собственный капитал + долгосрочные обязательства) =

;etc = Собственный капитал / (Собственный капитал + долгосрочные обязательства) = ![]() ;

;

Особенности формирования себестоимости продукции на предприятиях ...

... материалов, трудовых ресурсов, и др. затрат связанных с производством продукции. Цель работы - особенности формирования себестоимости продукции на предприятиях различных организационно-правовых форм. Задачи: рассмотреть теоретические основы формирования себестоимости продукции; провести исследование формирования себестоимости продукции в ООО «Одиссей»; описать расчетную часть. Объект исследования ...

Уровень финансового левериджа (K bfl ).

Этот коэффициент считается одним из основных при характеристике финансовой устойчивости предприятия. Известны различные алгоритмы его расчета; наиболее широко применяется следующий:

K bfl = Долгосрочные обязательства / Собственный капитал = ![]() ;

;

- Экономическая интерпретация показателя очевидна: сколько рублей заемного капитала приходится на один рубль собственных средств. Чем выше значение уровня финансового левериджа, тем выше риск, ассоциируемый с данной компанией, и ниже ее резервный заемный потенциал, т.е. способность предприятия при необходимости получить кредит на приемлемых условиях. Сама по себе интерпретация этого значения невозможна;

- уровень финанового левериджа анализируется только в динамике и в сравнении со среднеотраслевыми показателями.

Все рассмотренные показатели относились к группе коэффициентов капитализации; что касается коэффициентов покрытия, то выделим наиболее значимый из них — коэффициент обеспеченности процентов к уплате (TIE), рассчитываемый по формуле:

Прибыль до вычета процентов и налогов =EBT + IE Проценты к уплате IE

Очевидно, что значение TIE должно быть больше единицы, в противном случае предприятие не сможет в полном объеме рассчитаться с внешними инвесторами по текущим обязательствам. Если показатель стабильно имеет высокое значение, а это можно видеть при анализе в динамике, то можно говорить о весьма благоприятной перспективе в отношениях с поставщиками заемного капитала — предприятие генерирует прибыль в объеме, достаточном для выполнения расчетов.

На финансовую устойчивость предприятия влияет огромное многообразие факторов. Их можно классифицировать по месту возникновения на внешние и внутренние, по важности результата на основные и второстепенные, по структуре на простые и сложные, по времени действия на постоянные и временные.

Внутренние факторы зависят от организации работы самого предприятия. Внешние же от решений руководства и коллектива предприятия по понятным причинам не зависят. Компетенция и профессионализм менеджеров предприятия, их умение учитывать изменения внутренней и внешней среды, слаженность работы коллектива являются, почти во всех случаях, самыми важным фактором финансовой устойчивости. Кроме того, к основным внутренним факторам относятся:

- состав и структура выпускаемой продукции и оказываемых услуг, потенциальная возможность предприятия занять определенную долю рынка;

- оптимальный состав и структура активов, а также правильный выбор стратегии управления ими;

- состав и структура, состояние имущества, финансовых ресурсов, правильный выбор стратегии и тактики управления ими;

- средства, дополнительно мобилизуемые на рынке ссудных капиталов;

- резервы как одна из форм финансовой гарантии платежеспособности хозяйствующего субъекта, а также отраслевая принадлежность субъекта хозяйствования.

К внешним факторам относят влияние общих экономических и социальных условий хозяйствования. Таковы уровень развития техники и технологии в отрасли, платежеспособный спрос населения, экономическая политика Правительства, ее стабильность и обоснованность, законодательно-правовая база хозяйственной деятельности.

Анализ системы управления финансовой устойчивостью предприятия ...

... "Спецконтроль". Предмет исследования - процесс управления финансовым состоянием предприятия. Целью данной работы является анализ системы управления финансовой устойчивостью предприятия. Задачи исследования: Рассмотреть информационную базу управления финансовым состоянием предприятия; Рассмотреть процесс управления финансовым состоянием предприятия на примере ООО "Спецконтроль"; ...

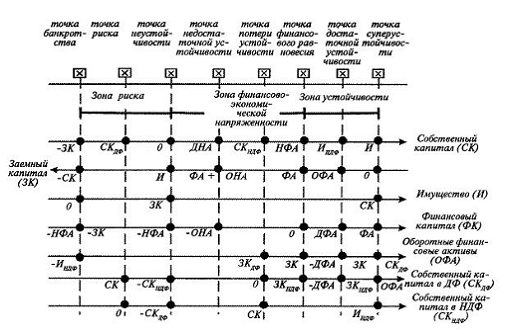

Принимая во внимание, что источник собственных средств оказывает решающее влияние на финансово-экономическое состояние предприятия, необходимо установить границы этого источника — от его минимальной до максимальной величины (см. приложение 2), включив в рассмотрение денежную и неденежную составляющие собственного капитала. Для этого составляется классификация финансовой устойчивости.

Приведенная классификация показывает, что собственный капитал может принимать следующие значения, в зависимости от которых определяется та или иная зона устойчивости:

- максимальное, которое соответствует точке суперустойчивости, поскольку все имущество собственное, а финансовый капитал равен финансовым активам, при этом собственный капитал в денежной форме полностью сосредотачивается в оборотных финансовых активах (ОФА), а поэтому все имущество в неденежной форме совпадает с собственным капиталом также в неденежной форме;

- достаточно, т.е. численно равное имуществу в неденежной форме, когда заемный капитал полностью покрывается ОФА, а следовательно, собственный капитал в денежной форме достаточен для выполнения обязательств в неденежной форме;

- равновесное, в связи с тем, что финансовый капитал равен нулю, а поэтому собственный капитал уравновешивается не финансовыми активами и, следовательно, заемный капитал — всеми финансовыми активами;

- неуравновешенное, сопровождающееся потерей устойчивости, поскольку собственный капитал в денежной форме уже исчерпан, а ведущая роль отводится неденежной составляющей собственного капитала;

- недостаточное, когда собственного капитала едва хватает на финансирование ДНА, а другие активы обеспечиваются за счет заемного капитала;

- нулевое, когда все имущество заемное, а совокупный убыток уравновешивается уставным капиталом, резервным фондом и фондами спецназначения, с одной стороны, а собственное имущество в денежной форме — собственным имуществом в неденежной форме, с другой стороны;

- рисковое, отличительным признаком которого является отсутствие источника собственных средств, но уже в неденежной форме;

- минимальное, при этом обязательства предприятия сохраняются, а убыток не покрывается уставным капиталом и фондами, реального имущества на балансе уже нет, а поэтому такое состояние можно рассматривать как банкротство.

Определившись с точками, характеризующими финансовое положение предприятия, еще раз подчеркнем, что собственный капитал на конец отчетного периода может принимать любое значение, приближаясь к той или иной точке финансово-экономической устойчивости или неустойчивости.

Эффект финансового рычага

... стоимость собственного капитала. В приведенной формуле расчета эффекта финансового рычага три составляющие: налоговый корректор финансового рычага дифференциал финансового рычага плечо финансового рычага величина заемного капитала в расчете на рубль собственного капитала предприятия. В условиях инфляции формирование эффекта финансового рычага предлагается ...

Эти контрольные точки, выступающие в качестве границ, позволяют сформировать зоны риска, финансово-экономической напряженности и устойчивости, т.е. по величине собственного капитала и контрольным точкам можно судить о финансовом благополучии или неблагополучии данного предприятия.

Зона риска характеризуется в целом недостатком собственных средств, в т. ч. в денежной форме, при этом все имущество предприятия заемное. Понятно, что для выхода из этой зоны потребуется наращивание собственного капитала (в денежной и неденежной форме), которое сопровождается экономным использованием собственных денежных средств, строго регламентируется и направляется по целевому назначению.

Зона финансово-экономической напряженности представляет собой зону относительной финансовой устойчивости и благополучия. Собственный капитал предприятия реально вкладывается в нефинансовые активы, но все же недостаточен поскольку финансовый капитал остается величиной отрицательной, а собственные денежные средства появляются только при приближении к точке финансового равновесия.

Зона устойчивости отражает такое финансовое состояние предприятия, при котором все имущество предприятия постепенно становится собственным, а заемный капитал имеет неденежные источники покрытия. При этом финансовый капитал достигает максимального значения, численно равного финансовым активам, а собственные денежные средства полностью совпадают с ОФА.

Отсюда, классификация собственного капитала по зонам финансовой устойчивости и точкам финансового равновесия в наиболее общем виде дает представление о финансовом положении предприятия. Опираясь на бухгалтерский баланс или более подробную бухгалтерскую информацию, директор предприятия, а вместе с ним инвесторы и акционеры, имеют возможность проследить степень финансового благополучия данного предприятия на основе классификации финансовой устойчивости. Так, например, если предприятие находится в зоне финансово-экономической напряженности, то необходимо установить, к какой из четырех точек финансового равновесия близка величина собственного капитала. В зависимости от этого должна составляться программа дальнейшего развития, но прежде должны быть установлены причины потери финансовой устойчивости.

С другой стороны, если предприятие финансовой устойчиво, то сохранение благополучия также является важнейшей задачей и условием постоянной платежеспособности. Если же и происходит потеря финансовой устойчивости, то, при прочих равных условиях, собственный капитал в неденежной форме должен оставаться величиной неотрицательной.

Понятно, что состояние суперустойчивости реально только в том случае, когда долги и обязательств предприятия намеренно погашаются к концу отчетного периода, если для этого есть источник, либо когда предприятие только-только создано и никакой деятельности еще не ведет.

В то же время состояния банкротства также трудно достичь, поскольку предприятию остаться без имущества все же нереально, а понятие банкротства значительно сужается.

Следовательно, остается зона финансово-экономической напряженности, в которую если предприятие и попадает, то его финансово-экономическое состояние все же должно приближаться к точке финансового равновесия.

Капитал: сущность, структура и формы

... Целью курсовой работы является рассмотреть сущность, структуру и формы капитала, а также проанализировать современную структуру капитала предприятий XXI века и роль ... его воспроизводства. Исходная форма – экономический капитал. В своем объективированном (вещном) состоянии он включает: денежный капитал (финансовые средства); производственный капитал (средства производства); товарный капитал ...

Управление финансовой устойчивостью предприятия в реальном режиме времени предполагает, что управленческие воздействия могут быть текущими и оперативными.

Текущее управление означает, что анализ финансово-экономического состояния предприятия осуществляется на базе аналитических финансовых таблиц, балансов движения добавленной стоимости и финансовых ресурсов, включая рассмотрение обменных, распределительных и финансовых операций, отдельно баланса движения собственного капитала в денежной форме. Понятно, что такой анализ должен опираться, прежде всего, на достаточный информационный массив данных, а поэтому текущее управление финансовой устойчивостью целесообразно проводить не реже 2-3 раз в месяц и обязательно при закрытии отчетного периода.

Оперативное управление, наоборот, имеет совсем другой временной разрез — сутки, и поэтому управленческие воздействия могут осуществляться ежедневно, а в течение одного рабочего дня — неоднократно. В этом случае используются другие выходные формы — формы внутренней отчетности, анализа и аудита, которые называются сводными рапортами. Основная их задача — обеспечение руководства предприятия оперативной информацией о движении материальных, финансовых и документарных потоков, собственных и заемных средств, расчеты с покупателями и поставщиками, оборачиваемости оборотных средств. Эти внутренние формы отчетности могут составляться не только за истекшие сутки, но и за любой отрезок времени (неделя, месяц, квартал, нарастающим итогом с начала отчетного периода или года), они содержат натуральные, стоимостные и финансовые показатели, а также дают исчерпывающую информацию о выполнении бюджетов закупок и продаж, работе структурных подразделений и отдельных видов деятельности.

Отсюда видно, что оперативное управление — это скорее управление по отклонениям фактических значений показателей от нормативных, а текущее управление — это соблюдение принятых тенденций. В связи с этим особое место в текущем управлении уделяется анализу финансового рычага и условиям финансовой устойчивости.

Дело в том, что финансовый рычаг оказывает разнонаправленное влияние на рентабельность собственного капитала и финансовую устойчивость. Если рентабельность собственного капитала повышается, то финансовая устойчивость снижается от его воздействия. Поэтому для того, чтобы уравновесить финансовый рычаг и финансовую устойчивость, а затем направить их в сторону повышения, необходим еще один финансовый рычаг — в структуре активов. В результате именно структура активов является тем сдерживающим фактором, который не дает расти собственному капиталу без обеспечения условия платежеспособности.

В свою очередь, условие финансовой устойчивости в целом и платежеспособности в частности раскрывается на основе учета обменных операций. При этом устанавливается общий предел образованных собственных денежных средств и три направления их использования — оплату кредиторской задолженности, выплату доходов начисленных и создание собственных источников для дальнейшего развития и экономического роста.

Следует отметить, что эти направления постоянно находятся в противоречии — что оплачивать или финансировать сначала, что важнее, а что второстепенно и может подождать. Поэтому для устранения очередности и приоритетов предлагается включить в рассмотрение организационный аспект управления финансовой устойчивостью — составление сводной калькуляции и баланса движения денежных средств (платежный баланс), что дает надежные гарантии сначала получения, а затем и накопления собственных источников, после чего эти источники могут быть израсходованы по целевому назначению. Это означает, что использование этих источников не нарушает платежеспособность и финансовую устойчивость предприятия, поскольку платежный баланс является положительным, а дефицита собственных денежных средств нет.

Использование внутренних механизмов финансовой стабилизации предприятия

... оптимизация структуры капитала и источников финансирования инвестиционных проектов Таким образом, механизмы финансовой стабилизации играют важную роль в системе антикризисного управления предприятием. 1.2 Внутренние механизмы финансовой стабилизации предприятия Каждому этапу финансовой стабилизации предприятия соответствуют определенные ее механизмы, которые в ...

При проведении анализа финансово-экономического состояния предприятия важное место отводится изучению соотношения собственных и заемных средств. В наиболее общем виде это соотношение характеризует величину финансового рычага, который представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала. Именно преобладание собственной или заемной составляющей непосредственно влияет на рентабельность собственного капитала. Традиционно рентабельность собственного капитала в зарубежной литературе показывают как величину, которая зависит от рентабельности чистых активов и финансового рычага:

ROE = (1 — t) x [RONA + D/E x (RONA — %)],

при этом ROE = NI/E

RONA = EBIT/NA= E + D = FA + WC = EBT + I

NI = EBT x (1 — t), % = I/D,

где ROE — рентабельность собственного капитала; RONA — рентабельность чистых активов; NA — чистые активы; Е — собственный капитал; D — заемный капитал (только в части кредитов); D/E — финансовый рычаг; FA — внеоборотные активы; WC — рабочий капитал (как разница между текущими активами и текущими обязательствами); I — абсолютное значение процентов по кредиту; % — средняя ставка процентов по кредиту; ЕВIТ — прибыль до выплаты процентов и налогообложения; ЕВТ — прибыль после выплаты процентов по кредиту и до налогообложения; NI — чистая прибыль; t — ставка налога на прибыль.

Поэтому говорят, что ROE тем выше, чем выше RONA и больше эффект финансового рычага в зависимости от:

- рентабельности чистых активов;

- соотношения долга и собственного капитала (финансовый рычаг);

- ставки процентов по кредитам;

- неотрицательного значения разности рентабельности чистых активов и процентов по кредитам;

- налогового фактора.

Следовательно, эффект финансового рычага — /E x (RONA — %) х (1 — t) будет тем больше, чем, при прочих равных условиях:

- больше заемных средств в структуре капитала;

- выше рентабельность чистых активов по сравнению с процентами по кредитам;

- ниже ставка налога на прибыль.

Не останавливаясь подробно на втором и третьем повышающих финансовый рычаг факторах, рассмотрим структуру капитала. Получается, что высокий финансовый рычаг за счет преобладания заемного капитала благоприятно влияет на рентабельность собственного капитала. Главное, — чтобы финансовый рычаг имел тенденцию к росту, причем как можно быстрее. С другой стороны, считается, что при неизменной величине прибыли до выплаты процентов и налогообложения (EBIT) и неизменной величине чистых активов (NA) рентабельность собственного капитала максимальна, когда собственный капитал равен обязательствам (E = D).

Анализ финансового состояния предприятия (на примере ОАО «Астраханская ...

... финансового состояния предприятия относятся: оценка динамики структуры и состава активов, их состояния и движения; оценка динамики структуры и состава источников собственного и заемного капитала, их состояния ... жные требования поставщиков, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Содержание и основная цель финансового анализа — оценка финансового состояния и ...

Отсюда возникает ряд вопросов:

- как финансовый рычаг влияет на платежеспособность предприятия;

- если рост финансового рычага приводит к росту ROE, то повышается ли от этого финансовая устойчивость предприятия;

- какие изменения должны происходить в структуре собственного капитала.

Очевидно, что эти и другие вопросы возникают, главным образом, потому, что между финансовым рычагом и финансовой устойчивостью существует определенное противоречие:

- для ROE финансовый рычаг есть фактор повышающий;

- для платежеспособности и финансовой устойчивости финансовый рычаг есть фактор понижающий.

Это противоречие вызвано тем, что рост заемной составляющей капитала, как правило, приводит к ухудшению финансово-экономического состояния предприятия. Анализ финансовой устойчивости ясно показывает отрицательное влияние финансового рычага на платежеспособность, поскольку зона финансовой устойчивости значительно отдаляется, нарушается условие платежеспособности и, как следствие, образуется недостаток собственных денежных средств.

Поэтому необходимо найти такой критерий или такое условие, при которых финансовый рычаг оказывает благоприятное влияние и на рентабельность собственного капитала, и на финансовую устойчивость.

Существует общепринятое правило: финансовый рычаг в структуре финансовых ресурсов не должен превышать финансовый рычаг в структуре капитала, поскольку финансовый рычаг в структуре капитала имеет конкретное предельное значение — соотношение денежной и неденежной составляющей имущества в приростном анализе.

В свою очередь, соблюдение этих условий гарантирует и рост собственного капитала, а, следовательно, и рост рентабельности собственного капитала, и сохранение зоны финансовой устойчивости. В результате появляется критерий, который необходимо учитывать при анализе финансово-экономического состояния предприятия — действие одного и того же фактора (финансовый рычаг) должно быть однонаправленным как в сторону увеличения ROE, так и в сторону повышения финансовой устойчивости.

Спрашивается, почему структура активов является ограничителем финансового рычага в традиционном понимании? Да потому, что активы:

- «отвечают» за платежеспособность и финансовую устойчивость;

- характеризуются собственной и заемной составляющей;

- зависят от обменных, распределительных и финансовых операций.

Поэтому, чтобы получить требуемую структуру активов, надо:

- во-первых, определиться со структурой финансовых ресурсов в пользу добавленной стоимости;

- во-вторых, контролировать поступление и расходование собственных источников;

- в-третьих, оценить финансово-экономическое состояние предприятия на основе обменных, распределительных и финансовых операций.

Понятно, что эти шаги по анализу и управлению структурой активов, в конечном счете, являются результатом анализа и управления всей финансовой устойчивостью предприятия, при этом создаются необходимые предпосылки для осуществления оперативного воздействия в реальном режиме времени. Следовательно, именно структура активов может выступать в качестве искомого критерия. В целом устанавливается не только финансовый рычаг с точки зрения структуры капитала, но и финансовый рычаг с точки зрения структуры активов, что обеспечивает платежеспособность в денежной форме:

- D/E <

где И дф — имущество в денежной форме, Индф — имущество в неденежной форме (немобильные активы); ТО — текущие обязательства.

Это условие означает, что, если не будет оптимальной структуры активов, то не будет и эффективной финансовой устойчивости, но будет высокая рентабельность собственного капитала при недостаточной платежеспособности или ее отсутствии.

Таким образом, в экономическом учете следует различать, по меньшей мере, три финансовых рычага:

- в структуре финансовых ресурсов;

- в структуре капитала;

- в структуре активов.

Каждый из них оказывает существенное влияние на финансово-экономическое состояние предприятия, эффективность собственного капитала и финансовую устойчивость. При этом финансовый рычаг в структуре активов накладывает строгие ограничения на использование активов, обеспеченных в той или иной мере собственным и заемным капиталом, определяет требуемый размер собственного капитала, а также устанавливает необходимую и достаточную величину собственного капитала в денежной форме.

Отсюда видно, что управление финансовым рычагом так или иначе связано с оперативным управлением финансовой устойчивостью. Основная задача — найти не только оптимальное соотношение между собственным и заемным капиталом (финансовый рычаг в структуре капитала), но и создать необходимые условия для оптимального сочетания имущества в денежной и неденежной форме (финансовый рычаг в структуре активов).

Только соблюдая эти условия, гарантируется как повышение рентабельности собственного капитала и прироста собственного капитала в добавленной стоимости, так и достижение финансовой устойчивости, поскольку потеря контроля хотя бы над одним из финансовых рычагов может привести к нестабильности финансово-экономического состояния предприятия и ложным выводам о высокой рентабельности собственного капитала при явной недостаточности платежных средств.

Анализ финансово-экономического состояния предприятия на основе обменных, распределительных и финансовых операций показал, что движение имущества, дохода и финансовых ресурсов проходит этапы образования, распределения и использования. На каждом из этих этапов проводится оценка финансовой устойчивости, а в качестве оценочного критерия выступает индикатор финансовой устойчивости.

Учитывая уравнения взаимосвязи между добавленной стоимостью и ее составными частями, рассмотрим условие экономического роста, платежеспособности в денежной форме и финансовой устойчивости.

Прежде всего принимается, что индикатор финансовой устойчивости должен быть величиной неотрицательной. Это означает выполнение

ДК > 0,И дф > ЗК,

СК >И ндф или Идф + СК > И.

где ЗК — заемный капитал; СК — собственный капитал; И — имущество.

Если ставится задача обеспечения финансовой устойчивости на конец отчетного периода, то соблюдается неравенство:

ДК 1 = ДК0 + ∆ДК >0,где ∆ДК = ДСдф — ∆КЗ — КЗдф — ДН + ДВндф .

Откуда после определенных преобразований находим, что в отчетном периоде общая величина образованного внешнего долга в неденежной форме (КЗ обр ) и начисленных доходов к выплатам (ДН) не должна превышать полученного дохода в денежной форме (ДСдф ) с учетом индикатора финансовой устойчивости на начало отчетного периода (ДК0 ) и возможных выплат начислений в неденежной форме (ДВндф ):

КЗ обр + ДН < ДК0 + ДСдф + ДВндф

Сформулированное условие на практике устанавливает ограничения на размер кредиторской задолженности и начисленных доходов к выплатам исходя из имеющегося источника собственных денежных средств, поскольку оплата кредиторской задолженности и выплата начислений предусматриваются в денежной форме: расходы не должны превышать доходы. Для контроля за расходом собственных денежных средств в реальном режиме времени строятся аналитические финансовые таблицы и рассчитывается баланс добавленной стоимости, после чего уточняется платежный баланс. Поэтому соблюдение данного условия в отчетном периоде гарантирует платежеспособность в денежной форме, допустимое соотношение собственного и заемного капитала, дальнейший экономический рост.

Несмотря на то, что данным условием устанавливается общее ограничение на сумму кредиторской задолженности и начисленных доходов к выплатам, в то же время можно определить ограничения на каждый из элементов:

если размер кредиторской задолженности признан экономически обоснованным, то в качестве компенсатора выступают начисленные доходы:

если размер начислений не меняется, то корректируется величина кредиторской задолженности:

КЗ обр + ∆ЗКС + ДВдф < ДК0 + ДСдф .

Отличительная особенность такого анализа заключается в том, что основное внимание уделяется учету обменных операций, поскольку эти операции раскрывают механизм движения собственных финансовых ресурсов — от добавленной стоимости до прироста собственного капитала, а также устанавливают ограничения на размер собственного капитала в денежной форме.

Допустим, ставится задача достижения неотрицательного значения собственного капитала в денежной форме на конец отчетного периода. Сначала в процессе планирования, а затем в оперативном управлении финансовой устойчивостью должно соблюдаться следующее условие:

СК дф1 = СКдф0 + ∆СКдф > 0,где ∆СКдф = ДСдф — ОБ1 — ДНдф — ОБ2 .

Откуда после некоторых преобразований вытекает важное ограничение:

ОБ 1 + ОБ2 + ДНдф < СКдф0 + ДСдф .

Данное ограничение означает, что размер обменных операций, связанных с оплатой кредиторской задолженности и выплатой доходов начисленных, имеет конкретное предельное значение, в качестве которого выступает добавленная стоимость в денежной форме с учетом остатка собственного капитала в денежной форме на начало отчетного периода. Другими словами, устанавливается платежный баланс предприятия, который изначально нацелен на профицит денежных средств, платежеспособность в денежной форме, формирование источников для дальнейшего развития и экономического роста.

По своей природе отрицательный ∆СК дф означает только одно — недостаток собственных средств. При этом возникает вроде бы сложный вопрос — где предприятию взять недостающую для покрытия долгов и обязательств сумму, но ответ здесь очевиден:

- либо повысить доходную часть в размере дефицита, либо снизить расходную часть на ту же величину;

- привлечь еще больше заемных средств со стороны (если есть такие возможности);

- занять у самих себя частично или полностью уже привлеченные заемные средства (скорее всего, авансы полученные и их эквиваленты);

- все же осуществить выплаты максимально в натурально-вещественной (скажем, заработную плату) и частично в денежной форме (допустим, налоги);

- не производить начислений в данном отчетном в полном объеме, а только по минимуму или перенести их на следующий период.

Несмотря на различные варианты предприятие, прежде всего, привлекает собственные денежные средства и «занимает» часть суммы из привлеченных ранее заемных средств (целевое финансирование, кредиты банка, авансы полученные).

В целом такое двойное заимствование неблагоприятно отражается на финансовом положении предприятия — один долг, порождая другой долг, существенно ухудшает финансовую устойчивость.

Однако дисбаланс в составе собственного капитала в денежной форме может быть устранен в случае, если:

- часть собственного имущества в неденежной форме будет дополнительно реализована для покрытия дефицита (хотя бы частично);

- увеличится доход за счет роста цен на выпускаемую продукцию (работы, услуги) и произойдет снижение затрат на ее производство;

- часть имущества будет сдана в аренду, а часть денежных средств будет положена на депозит;

- уставный капитал увеличится за счет размещения дополнительных акций и их оплаты денежными средствами;

- внедряется инвестиционная программа и привлекаются инвесторы.

Отсюда видно, что условие финансовой устойчивости непосредственно зависит от обменных, распределительных и финансовых операций, с одной стороны, и общей величины дохода в денежной форме, с другой стороны. Вследствие этого финансовая устойчивость постоянно находится под воздействием внешних и внутренних факторов. Если к внешним факторам можно отнести, например, возможность привлечения инвесторов, налоговую политику, конкурентоспособность, то к внутренним факторам — постоянный выбор между оплатой кредиторской задолженности, выплатой доходов начисленных и создание собственных источников для дальнейшего развития и экономического роста.

При отсутствии собственных источников в денежной форме предприятие вынуждено «нецелевым» образом использовать заемные средства, а это, безусловно, не способствует улучшению его финансово-экономического состояния.

Под «нецелевым» использованием заемных средств следует понимать довольно распространенные случаи, когда средства под вполне конкретные и обоснованные цели, например, оплату сырья и материалов, берутся не с той «полочки», с которой следовало бы (причина банальна: данная «полочка» пуста), а с той, которая заполнена, но предназначена под другие цели, скажем, выплату заработной платы и налогов.

Поэтому, для того чтобы вырученные средства за реализованную продукцию (работы, услуги) использовались по целевому назначению, необходимо составлять плановую калькуляцию затрат на весь планируемый портфель заказов. В результате в сводной плановой калькуляции каждая статья получает не только стоимостную, а, в отдельных случаях, и натурально-вещественную, оценку (по статьям сырья, материалов, топлива, энергии), но и свой удельный вес по отношению к общей величине выручки.

Руководствуясь этими удельными весами, выручка и авансы полученные распределяются по отдельным «полочкам», каждая из которых имеет свое целевое назначение — отдельная статья сводной калькуляции. В силу этого, каждая статья сводной калькуляции получает свой источник финансирования. Становится понятным, сколько заработанных средств может быть направлено на оплату сырья и материалов, выплату заработной платы, перечисление налогов и неналоговых платежей, процентов по кредиту и возврат самого кредита. Прибыль, заложенная в плановую калькуляцию, также получает денежное наполнение.

Само собой разумеется, что такое распределение в соответствии со структурой плановой калькуляции должно распространяться на все поступающие суммы со стороны, пока не будет получена вся выручка.

Отсюда следует, для того чтобы не было путаницы: что оплачивать в первую очередь — сырье и материалы, заработную плату или налоги — необходимо строго придерживаться принятой структуры сводной калькуляции и не допускать использования одних источников в ущерб другим.

Такое представление механизма образования и использования сначала заемных, а затем собственных денежных средств делает «прозрачным» процесс движения денежных средств, а каждая статья затрат получает конкретное содержание. При этом по каждой статье устанавливается верхний предел, выход за который может привести к перерасходу предусмотренного источника и, следовательно, уменьшению прибыли и собственного капитала в денежной форме.

Придерживаясь принятой технологии распределения денежных средств, создается надежная гарантия, что:

- калькуляции на отдельные виды продукции (работ, услуг) составлены верно и экономически обоснованы;

- сводная калькуляция на весь планируемый выпуск продукции учитывает все затраты, что подтверждается анализом отчетных данных и фактического расхода на плановый объем производства;

- сводная калькуляция на стадии составления планового портфеля заказов позволяет определить точку безубыточности, учесть отпускные цены, а в случае необходимости скорректировать отдельные калькуляции и статьи затрат;

- фактические затраты находятся в соответствии с плановой калькуляцией и строго контролируются;

- оплата постатейных затрат производится в рамках имеющегося источника, необходимость в установлении очередности платежей отпадает, а работа предприятия становится ритмичной.

При таком подходе на основе сводной калькуляции создается и сводный баланс движения денежных средств. Поступления и расходования этих денежных средств в увязке с временным графиком и установленными ограничениями способствуют тому, что денежные потоки систематизируются и находятся в соответствии с принятыми договорными обязательствами перед сторонними организациями, рабочими и служащими, бюджетом и фондами, банками и акционерами как по сумме обязательств, так и по срокам их исполнения.

В результате в одном и том же балансе движения денежных средств одновременно сочетаются:

- поступления денежных средств от покупателей продукции (работ, услуг) как по сумме, так и по срокам;

- расходования денежных средств по оплате продукции (работ, услуг) сторонних организаций также находятся в соответствии с установленными сроками и суммами;

- платежный график по расчетам с рабочими и служащими;

- платежный график по расчетам с бюджетом и фондами;

- платежный график по оплате процентов за кредит и возврату самого кредита.

Следовательно, из такого баланса непосредственно вытекают дни или периоды, в которые необходимо осуществлять платежи, а собственных средств для этого нет. Отсюда возникает потребность в кредите, которая получает экономическое обоснование. И наоборот, если имеется избыток собственных средств, то может быть поставлен вопрос об их выгодном вложении.

Однако необходимо отметить, что и баланс движения денежных средств, и распределение этих средств в соответствии с установленными параметрами на основе сводной калькуляции должны содержать в себе в обязательном порядке блок обменных операций. Без этого блока невозможно показать движение собственного капитала, а в его составе — денежной и неденежной составляющей. Это связано с тем, что без определения конкретной величины собственного капитала в денежной форме нельзя объективно судить о финансовом положении предприятия. В свою очередь, обменные операции, как раз, создают необходимые гарантии, что учет собственного капитала будет проведен правильно, а баланс движения собственных денежных средств привязан к аналитическим финансовым таблицам.

При проведении анализа финансово-экономического состояния предприятия в реальном режиме времени предполагается, что имеется особый инструментарий, который позволяет давать текущую оценку финансовой устойчивости:

- обобщенный баланс предприятия на основе аналитической финансовой таблицы;

- баланс образования, распределения и использования добавленной стоимости;

- баланс обменных, распределительных и финансовых операций;

- унифицированный формат баланса в статике и динамике;

- шкала финансовой устойчивости;

- сводная плановая калькуляция;

- баланс движения денежных средств (платежный баланс) в разрезе статей и с разбивкой по календарным датам (график поступлений и расходовании).

Основная задача этих документов — получить наглядную и объективную картину финансово-экономического состояния предприятия за определенный период, а приводимая информация должна быть читабельна, понятна и доступна. При этом составление указанных таблиц, балансов и графиков целесообразно проводить не реже 2-3 раз в месяц для текущего контроля, анализа и принятия управленческих решений.

Что же касается ежедневного получения информации о финансово-экономическом состоянии предприятия, то для этого существуют другие внутренние формы отчетности, анализа и аудита — сводные рапорта, которые предназначены для оперативного управления финансовой устойчивостью.

Необходимо отметить, что оперативное управление предприятием в целом и финансовой устойчивостью в частности тесно связано с бухгалтерским, финансовым и управленческим учетом, поскольку через систему сводных рапортов наиболее наглядно проявляется взаимосвязь между бюджетированием, учетом, анализом и контролем, с одной стороны, и движением материальных, финансовых и документарных потоков, с другой стороны. Тем самым, на основе разработанных форм отчетности создается мощный информационный блок.

Сводные рапорта и построенные на их основе другие производные формы внутренней отчетности дают возможность на практике — ежедневно, а в течение рабочего дня неоднократно — оценивать финансово-экономическое состояние предприятия. Для чего анализу подвергаются материальные, финансовые и документарные потоки, взаимоотношения с покупателями и поставщиками, состояние дебиторской и кредиторской задолженности, оборачиваемость оборотных средств.

Итак, финансовая устойчивость — это стабильность деятельности предприятия, оцениваемая по структуре его баланса и степени зависимости от кредиторов и инвесторов. Финансовую устойчивость принято оценивать большим количеством коэффициентов, многие из которых имеют целью анализ структуры источников финансирования. В сущности, один из главных критериев — степень зависимости от заемных источников финансирования, достаточность собственного капитала. Оценить рациональность структуры источников финансирования можно только при сопоставлении ее со структурой активов.

Из всего набора традиционных коэффициентов финансовой устойчивости ключевыми являются три: коэффициент структуры долгосрочных вложений, коэффициент соотношения собственных и заемных источников финансирования и коэффициент обеспеченности запасов собственными источниками финансирования.

Управление финансовой устойчивостью предприятия в реальном режиме времени предполагает, что управленческие воздействия могут быть текущими и оперативными. Оперативное управление — это скорее управление по отклонениям фактических значений показателей от нормативных, а текущее управление — это соблюдение принятых тенденций.

1. Анализ финансового состояния компании. Основные подходы к проведению анализа финансового состояния предприятия // #»814208.files/image006.gif»>

- Источник: Финансы / Под ред. Ковалева В.В. — М.: Проспект, 2001, С.349.

Приложение 2

Классификация финансовой устойчивости

Источник: Грачев А.В. Анализ и управление финансовой устойчивостью предприятия. — М.: Издательство «Дело и Сервис», 2002, С.71.