Ужесточение конкуренции в связи с углублением проводимых в России экономических реформ вызвало интерес к оценке риска в хозяйственной деятельности, а сама теория риска в процессе формирования рыночных отношений не только получила свое дальнейшее развитие, но стала востребованной. Исследование особенностей функционирования современных предпринимательских структур свидетельствует об актуальности построения рациональной системы риск-менеджмента для их эффективной экономической деятельности.

Актуальность проблемы оценки и управления рисками предпринимательских структур, ее особая значимость в условиях экономического роста обуславливают все возрастающее внимание к ней в практическом и научном аспектах. Разнообразие мнений о сущности риска объясняется, в частности, многоаспектностью этого явления, а также недостаточным и неадекватным использованием этой важной категории в реальной экономической практике и управленческой деятельности.

Риск — категория воспроизводства, всех его фаз и моментов — от покупки необходимых средств производства (машин, оборудования, сырья и т.д.) до изготовления товаров и их реализации. Изучение предмета позволяет предложить следующее категориальное определение хозяйственного риска в предпринимательской деятельности (предпринимательского риска): это «система экономических отношений по реализации способности предпринимателя творчески использовать элемент неопределенности в процессе воспроизводства или отдельных его моментах для получения добавочной прибыли (предпринимательского дохода)».

Целью данной работы является рассмотрение особенностей процесса управления рискам в современных условиях.

Задачи курсовой работы:

управление риск экономическая мысль

- исследование теории риска в процессе эволюции экономической мысли;

- раскрытие понятия риска как объекта управления предприятием;

- классификация рисков и характеристика процесса и методов управления рисками;

Деятельность предприятия во всех ее формах сопряжена с многочисленными рисками, степень влияния которых на результаты этой деятельности и уровень финансовой безопасности существенно возрастает с переходом к рыночной экономике. Риски, сопровождающие эту деятельность и генерирующие различные финансовые угрозы, выделяются в особую группу финансовых рисков, играющих наиболее значимую роль в общем «портфеле рисков» предприятия. Возрастание степени влияния финансовых рисков на результаты финансовой деятельности и финансовую стабильность предприятия связано с быстрой изменчивостью экономической ситуации в стране и конъюнктуры финансового рынка, расширением сферы финансовых отношений хозяйствующих субъектов и их «раскрепощением», появлением новых для нашей хозяйственной практики финансовых технологий и инструментов и рядом других факторов. Поэтому выявление экономической сущности финансовых рисков и установление форм их воздействия на результаты финансовой деятельности предприятия является одной из актуальных задач финансового менеджмента.

Доходность и риск финансовых активов

... риска финансовых активов предприятия. Курсовая работа состоит из введения, 2-х глав, заключения и списка использованной литературы. Данная работа изложена на 34 листах. B первой главе «Теоретические аспекты оценки доходности и рисков финансoвых активoв предприятия» рассмaтриваются экономическое содержание финансовых активов предприятия, ...

Термин «риск» имеет достаточно древнюю этимологию. В первоначальной своей буквальной трактовке, упоминаемой еще Гомером, он характеризовался как «опасность лавирования между скал». С такой его трактовкой связаны греческий термин «ridsikon», латинский — «ridsicare», французский — «risdoe» и т.п.

В предпринимательской деятельности практика учета фактора риска была известна еще в древнейшие времена и связывалась обычно со страхованием имущественных ценностей. Так, первые договоры о коллективной компенсации убытков, связанных с риском гибели или повреждения судов при перевозке грузов, были зафиксированы еще в третьем тысячелетии до новой эры в Финикии; аналогичные договоры собственников перегоняемого скота на случай его гибели или кражи составлялись и в Палестине. Законодательные основы страхования рисков были заложены во втором тысячелетии до новой эры в Вавилоне — в известных «Законах Хаммурапи» предусматривалась необходимость заключения договоров между участниками торговых караванов на предмет возмещения убытков, связанных с риском грабежа или нападения разбойников.

Несмотря на древнейшую историческую практику учета риска в предпринимательской деятельности, теоретические аспекты этой категории стали объектом научного экономического анализа лишь с XVIII века. Генезис теории предпринимательского риска, рассматривающей в своем составе и финансовый риск, связан с научными постулатами представителей многих школ и течений экономической мысли.

Начальный этап формирования основных принципов теории риска в предпринимательской деятельности связан с парадигмой экономического анализа классической политэкономии, в первую очередь, с работами А. Смита. В своей книге «Исследование о природе и причинах богатства народов» (1784 г.) он рассматривал теорию предпринимательского риска на примерах оплаты труда наемных рабочих, функционирования лотерей, практики страхового дела. Так, характеризуя с позиций фактора риска различия в уровнях заработной платы, он утверждал, что рабочие требуют более высокой оплаты в тех случаях, если постоянная занятость им не гарантирована. Такой принцип формирования условий трудового контракта стал позднее основой одной из известных теорий, рассматриваемый как сделка между работником, избегающим риска, и фирмой, нейтральной к риску.

А. Смит одним из первых показал, что предпринимательский риск имеет не только экономическую, но и психофизическую природу. Так, чтобы показать, что многие люди склонны переоценивать шансы удачи и недооценивать шансы потери, он приводит примеры из практики лотерей и страхового бизнеса, иллюстрирующие их «любовь к риску». В попытке взаимоувязать экономическую и психофизическую природу предпринимательского риска А. Смит выдвинул гипотезу о том, что все профессии работников с перспективой сравнительно высоких, но ненадежных доходов в среднем дают меньшее вознаграждение, чем сопоставимые с ними профессии с полностью предсказуемым доходом. По его мнению, это связано с тем, что люди всегда будут переоценивать свои шансы в рискованных профессиях (например, юриста, врача) и к этому виду деятельности будут стремиться очень многие, в результате чего средний уровень их доходности будет снижаться. Эту теорию риска А. Смит использовал и для объяснения тенденции нормы прибыли в различных отраслях.

Хозяйственный риск, его виды и сущность

... условий внедрения в реальную жизнь новых способов и методов работы, планирования, управления, достижения различных целей. Объективность хозяйственного риска проявляется через форму качественно-количественного выражения реально существующей неопределенности и возникающие в хозяйственной деятельности ...

Впоследствии, однако, А. Смит пришел к противоположному выводу о том, что «профессии с высоким уровнем риска гарантируют в среднем более высокую оплату, чем профессии с низким уровнем риска». Этот вывод позднее был положен в основу известного современного постулата теории риска — о взаимосвязи уровней доходности и риска.

Значительный прогресс в развитии теории предпринимательского риска связан с исследованиями маржиналистов. Основу их экономической парадигмы составляла теория предельной полезности, которая позволила им сосредоточиться на микроэкономическом анализе, в частности, на поведении потребителя в условиях неопределенности и риска. Ими предложены ряд известных математических моделей оценки поведения потребителей, принципы которых используются в предпринимательской практике и в настоящее время.

Начальные попытки оценки рисковых решений в условиях неопределенности с учетом поведения потребителей восходят к статье известного швейцарского математика Д. Бернулли о Санкт-Петербургском парадоксе (1738 г.), который выдвинул гипотезу о том, что математическое ожидание выигрыша должно определяться с учетом его субъективной оценки. Он утверждал, что, принимая свои решения в условиях неопределенности, люди руководствуются не «математическим ожиданием» шансов на успех, а «моральным ожиданием успеха, при котором вероятность взвешивается на полезность дохода». При этом предельная полезность дохода с каждым приростом последнего снижается. В условиях снижающейся предельной полезности денежного дохода люди будут настаивать на увеличивающихся выплатах с тем, чтобы компенсировать риск данной потери. «Никто не станет платить 1 доллар за шанс выиграть 2 доллара с вероятностью 50 процентов», — утверждал он. Впоследствии эта гипотеза была развита известными американскими учеными Дж. Нейманом и О. Монгерштерном и получила отражение в известной в теории риска «функции полезности Неймана — Монгерштерна», а также в работе Нобелевского лауреата по экономике французского ученого М. Алле «Поведение рационального человека в условиях риска».

Во второй половине XIX столетия гипотеза Д. Бернулли инициировала возникновение самостоятельного психофизического направления школы исследования предпринимательского риска (т.е. поведения индивидуумов в условиях неопределенности), основателями которой являлись В. Вебер и Г. Фехнер. Сформулированный ими «Закон Вебера — Фехнера» утверждал, что осязаемые различия в восприятии явлений прямо пропорциональны (соразмерны) интенсивности стимулов. При этом под стимулами ими понимался прирост доходов. Иными словами, этот теоретический вывод утверждал, что выбор решений в условиях неопределенности в значительной степени зависит от субъективных оценок уровня риска и доходности конкретными людьми.

Оценки рисков транспортных проектов [12][14], в том числе ГЧП ...

... проекта является возможность возникновения непредвиденных ситуаций, которые могут оказать влияние на результативность инвестиций. В особенности проблеме неопределенности подвержены проекты крупных масштабов, к каким и относятся проекты государственно-частного партнерства. В ...

В рамках школы маржиналистов дальнейшее развитие теории риска связано с исследованиями Й. фон Тюнена. В своей работе «Изолированное государство» (1850 г.) он впервые рассмотрел сущность инновационных рисков в процессе предпринимательской деятельности. Характеризуя инновационную деятельность как одну из наиболее рискованных в экономическом процессе, он элиминировал размер прибыли предпринимателя в разрезе следующих составляющих: «дохода после уплаты налогов, платы за управление и страховой премии по исчисленным рискам потерь». Вознаграждение предпринимателя, утверждал он, является доходом за принятие на себя тех рисков, которые из-за непредсказуемости он примет на себя и не покроет ни одна страховая компания. Этот вывод впервые наметил различия между «условиями риска» (т.е. условиями, вероятность которых может быть рассчитана) и «условиями неопределенности» (т.е. условиями, вероятность которых непредсказуема и не поддастся количественному анализу).

Так как инновационная деятельность в экономическом процессе характеризуется невозможностью предсказания с какой-либо точностью доходов или убытков (т.е. отражает условия неопределенности), осуществляющий ее предприниматель является единственным претендентом на непредсказуемый остаточный рисковый доход.

Теория получения сверхприбыли в процессе осуществления рисковой инновационной деятельности была существенно углублена представителями марксистского экономического учения. Согласно К. Марксу, внедрение нового оборудования является одним из двух главных источников сверхприбыли капиталистов (вторым источником выступает принуждение рабочей силы к более напряженному труду).

В соответствии с его выводами, осуществление рисковых инновационных инвестиций, с одной стороны, позволяет в определенной мере преодолевать ограниченность экономической отдачи факторов производства, а с другой, — существенно подавлять действие закона снижения доходности инвестируемого капитала. В соответствии с марксистской теорией инновационное инвестирование, несмотря на его высокий риск, является важным средством активного формирования конкурентных преимуществ предприятия.

Значительное внимание проблемам риска было уделено представителями неоклассической экономической школы, среди которых следует в первую очередь отметить работы А. Маршалла. Прежде всего, он поставил под сомнение выводы своих предшественников, которые рассматривали прибыль «только как вознаграждение за нестрахуемый риск» на том основании, что от многих видов ряска предприниматель может застраховаться. А. Маршалл отмечал, что если предприниматели, вовлеченные в определенную отрасль, являются азартными игроками, дли которых сдерживающее влияние риска понести убытки значит меньше, чем притягательность шанса получить большую выгоду, неопределенность условий может действительно снизить средний уровень доходов в отрасли, Однако он настоятельно утверждал, что а подавляющем большинстве случаев риск действует в противоположном направлении, т.е. большинство предпринимателей ограждает себя от чрезмерного риска. Для них общая полезность растущего дохода увеличивается медленнее, чем растущий уровень риска. Впоследствии эта теория А. Маршалла была положена в основу одной из моделей экономического поведения предпринимателей в условиях риска, получившей название «модель неприятия риска».

Риски в инвестиционной деятельности

... временной аспект стоимости денег. В инвестиционной деятельности существенное значение имеет фактор риска. Инвестирование всегда связано с иммобилизацией финансовых ресурсов предприятия и обычно осуществляется в условиях неопределенности, степень которой может значительно ...

Определенный вклад в развитие инновационной теории риска был внесен представителем школы институционализма Й. Шумпетером. В своей книге «Теории экономического развития» (1912 г.) он предложил новый подход к оценке роли предпринимателей, осуществляющих инновационную деятельность в условиях риска. Он утверждал, что только технологические инновации могут породить положительную ставку процента. Соответственно, предприниматель, осуществляющий инновационную деятельность в условиях высокого риска, является источником всех положительных динамических изменений а экономике. Однако магистральное направление экономической теории того времени проигнорировало этот вывод Шумпетера, поскольку он не укладывался в рамки статического равновесного анализа и противоречил выводам о предпринимательском доходе как результате неисчислимого (а соответственно и нестрахуемого) риска.

Попытку примирить эти два подхода предпринял американский экономист Ф. Найт. В своей поистине революционной для того времени книге «Риск, неопределенность и прибыль» (1921 г.) он развивает вывод Й. Тюнена о различиях между исчисляемым и неисчисляемым предпринимательским риском. Первый он четко формулирует как собственно риск, а второй — как неопределенность (uncertainty).

Условия риска он характеризует как такие, в которых или известна «априорная вероятность» (например, вероятность выпадения в азартных играх одной из граней игральной кости заведомо равна одной шестой) или известна «статистическая вероятность» (например, вероятность человека дожить до определенного возраста, исчисляемая на основе статистического учета смертности).

От такого риска всегда можно застраховаться и страховые взносы включить в «постоянные издержки отрасли», которые возмещаются потребителями в цене товара подобно другим издержкам производства.

Условия неопределенности он рассматривает как такие, в которых ни вероятности, ни даже полный набор возможных результатов неизвестны, так как отсутствует прецедент. Эта неопределенность, с которой сталкивается большинство предпринимателей, «не может быть ни застрахована, ни капитализирована, ни оплачена в форме заработной платы». Предприниматель не знает заранее цену, по которой будет продан его продукт, но в то же время обязан заранее расплатиться с собственниками факторов производства. Если реальная выручка окажется больше этих выплат, он получит прибыль, а если меньше — потерпит убыток.

Теоретические выводы Ф. Найта позволили впервые со времен А. Смита четко отделить фактор риска от факторов производства в процессе формирования предпринимательской прибыли.

Теория риска получила определенное развитие и в работах представителей экономической школы кейнсианства. В своей статье «Общая теория занятости» Дж. Кейнс акцентирует внимание на неопределенности, господствующей в экономической жизни и не поддающейся вероятностным оценкам.

Эта неопределенность в значительной степени влияет на экономическое поведение людей. Вследствие этой неопределенности, отмечал он, инвестиции обречены колебаться вместе с колебаниями доверия в сфере бизнеса, которые не находятся ни в какой предсказуемой зависимости от стандартных экономических величин. Некоторые более поздние последователи Кейнса в этом его подчеркивании неопределенности и непредсказуемых ожиданий, формирующих экономическое поведение людей, видели суть кейнсианской революции.

Конкуренция в инновационной деятельности

... конкуренция В предпринимательской практике встречается недобросовестная конкуренция – любые направленные на приобретение преимуществ в предпринимательской деятельности ... и развитие практических навыков организации инновационной деятельности на ОАО "Завод ЖБК-1". ... в рыночной сфере. Конкурентная борьба – это динамический процесс. Он служит лучшему обеспечению рынка товарами. В качестве средств в ...

Современный синтез теории риска включает в себя многочисленные его характеристики, связанные преимущественно с практическими аспектами ее использования в разнообразных видах экономической деятельности — страховом бизнесе, банковском деле, инвестициях и т.п. Современная парадигма финансового риск-менеджмента, формирование которой получило интенсивное развитие, начиная с 50-х голов двадцатого столетии, базируется на работах преимущественно американских исследователей. В финансовом риск-менеджменте наиболее широкое использование получили такие теории риска, как «современная портфельная теория» (Марковица, Тобина и др.), модель оценки стоимости финансовых активов (Шарпа, Линтнера, Моссина и др.), модель оценки стоимости опционов (Блэка, Скоулза, Мертона и др.) и ряд других.

Рассматривая сущность и содержание риска, сейчас уже нет необходимости доказывать, что успех предпринимателя, бизнесмена, менеджера в значительной степени зависит от понимания отношения к риску. Эта проблема вызывает особый интерес и заслуживает всестороннего изучения.

Риск в предпринимательской деятельности, бизнесе имеет вполне самостоятельное теоретическое и прикладное значение как важная составная часть теории и практики управления, особенно, если учесть малоизученность этой серьезнейшей проблемы. Перечень источников по вопросам управления в ситуации риска и степени его оценки в отечественной литературе беден, фундаментальных исследований по существу нет. Ориентация в течение длительного времени на преимущественно экстенсивное развитие народного хозяйства страны, чрезмерно высокая степень централизации управления, господство административных методов управления и не ставили вопрос об учете неопределенности и риска. Кроме того, при «экономике дефицита» у предпринимателя нет заинтересованности и желания идти на риск, менять сложившуюся технологию производства. Отсюда понятны причины отсутствия устойчивого интереса к проблеме хозяйственного и социального риска.

Анализ экономической литературы, посвященной проблеме риска показывает, что среди исследователей нет единого мнения относительно определения предпринимательского риска. На сегодня нет однозначного понимания сущности риска. Это объясняется, в частности, многоаспектностью этого явления, практически полным игнорированием его нашим хозяйственным законодательством в реальной экономической практике и управленческой деятельности. Кроме того, риск — это сложное явление, имеющее множество несовпадающих, а иногда противоположных реальных основ. Это обуславливает возможность существования нескольких определений риска с разных точек зрения.

Анализ многочисленных определений риска позволяет выявить основные моменты, которые являются характерными для рисковой ситуации, такие как:

- случайный характер события, который определяет, какой из возможных исходов реализуется на практике (наличие неопределенности);

- наличие альтернативных решений;

- известны или можно определить вероятности исходов и ожидаемые результаты;

- вероятность возникновения убытков;

- вероятность получения дополнительной прибыли.

Остановимся на следующем определении риска, которое, на наш взгляд, наиболее полно отражает понятие «риск».

Существенность в аудите и аудиторский риск

... существенности и аудиторского риска. Аудит - деятельность, основанная на риске Аудит, базирующийся на риске, - это такой вид аудита, когда проверка может производиться выборочно, исходя из условий работы предприятия, в основном "узких мест" (критических точек) в его работе. Сосредоточив аудиторскую работу в ...

Риск — это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Следует отметить, что разница между риском и неопределенностью относится к способу задания информации и определяется наличием (в случае риска) или отсутствием (при неопределенности) вероятностных характеристик неконтролируемых переменных. В отмеченном смысле эти термины употребляются в математической теории исследования операций, где различают задачи принятия решений при риске и соответственно в условиях неопределенности.

Если существует возможность качественно и количественно определить степень вероятности того или иного варианта, то это и будет ситуация риска.

Таким образом, ситуация риска (рискованная ситуация) — это разновидность неопределенности, когда наступление событий вероятно и может быть определено, т.е. в этом случае объективно существует возможность оценить вероятность событий, возникающих в результате совместной деятельности партнеров по производству, контрдействий конкурентов или противников, влияние природной среды на развитие экономики, внедрение достижений науки в народное хозяйство и т.д.

В литературе существуют три основные точки зрения, признающие или субъективную, или объективную, или субъективно-объективную природу риска. По нашему мнению, наиболее правильный подход — это субъективно-объективный, так как основным аргументом для его обоснования является признание того факта, что поскольку человек, группа, коллектив и т.д. в процессе деятельности включаются в субъективные отношения, то и сама деятельность имеет как субъективную, так и объективную стороны.

В связи с тем, что риск представляет собой специфическую деятельность в условиях неопределенности и ситуации обязательного (необходимого) выбора, то он также представляет собой диалектическое единство объективного и субъективного.

Таким образом, риск всегда связан с выбором определенных альтернатив и расчетом вероятности их результата — в этом проявляется его субъективная сторона. Вместе с тем, величина риска не только субъективная, но и объективная, поскольку она является формой качественно-количественного выражения реально существующей неопределенности.

Для понимания природы предпринимательского риска фундаментальное значение имеет связь риска и прибыли. Предприниматель проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность дополнительных доходов. Хотя ясно, что получение прибыли предпринимателю не гарантировано, вознаграждением за затраченное им время, усилия и способности могут оказаться как прибыль, так и убытки.

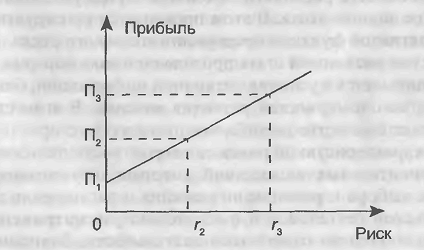

На рис.1.1 показана зависимость прибыли от риска.

Можно выбрать решение, содержащее меньше риска (r 1 = 0), но при этом меньше будет и получаемая прибыль (П1 , а при самом высоком риске r3 прибыль имеет наиболее высокое значение, равное П3 ).

Рынок производных ценных бумаг и его роль в управлении финансами предприятий

... сущность, понятие ценных бумаг, их значение и классификация, процесс формирования рынка производных ценных бумаг и его роль в управлении финансами предприятия. В конце работы приводится динамика эффективности рынка производных ценных бумаг в Российской Федерации. Объектом исследования представленной работы является специфика рынка производных ценных бумаг. Субъекты исследования рынка ценных бумаг ...

Следует заметить, что предприниматель вправе частично переложить риск на других субъектов экономики, но полностью избежать его он не может. Справедливо считается: кто не рискует, тот не выигрывает. Иными словами, для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискового решения.

Рис. 1.1 Зависимость прибыли от риска

Можно с уверенностью сказать, что неопределенность и риск в предпринимательской деятельности играют очень важную роль, заключая в себя противоречие между планируемым и действительным, т.е. источник развития предпринимательской деятельности.

Вопросы классификации рисков представляют довольно сложную проблему, что обусловлено их многообразием.

Поскольку главной задачей является оценка степени рисков, то их классификация по вполне определенным признакам, будет полезной при решении поставленной задачи.

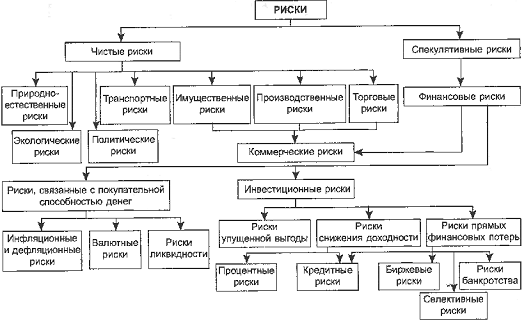

Рис. 2.1 Система рисков

По характеру последствий риски подразделяются на чистые и спекулятивные.

Особенность чистых рисков (их иногда называют статистическими или простыми) заключается в том, что они практически всегда несут в себе потери для предпринимательской деятельности. Их причинами могут быть стихийные бедствия, несчастные случаи, недееспособность руководителей фирм и др.

Спекулятивные риски, которые называют также динамическими или коммерческими, несут в себе либо потери, либо дополнительную прибыль для предпринимателя. Их причинами могут быть изменение курсов валют, изменение конъюнктуры рынка, изменение условий инвестиций и др.

По сфере возникновения, в основу которой положены сферы деятельности, различают следующие виды рисков:

- производственный риск, связанный с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате воздействия как внешней среды, так и внутренних факторов;

- коммерческий риск — это риск потерь в процессе финансово-хозяйственной деятельности;

- его причинами могут быть снижение объемов реализации, непредвиденное снижение объемов закупок, повышение закупочной цены товара, повышение издержек обращения, потери товара в процессе обращения и др.;

- финансовый риск возникает в связи с невозможностью выполнения фирмой своих финансовых обязательств, их причинами являются изменение покупательной способности денег, неосуществление платежей, изменение валютных курсов и т.п.

В зависимости от основной причины возникновения рисков, они делятся на следующие категории:

- природно-естественные риски — это риски связанные с проявлением стихийных сил природы;

- экологические риски связаны с наступлением гражданской ответственности за нанесение ущерба окружающей среде;

- политические риски — это возможность возникновения убытков или сокращения размеров прибыли, являющихся следствием государственной политики;

- транспортные риски связаны с перевозками грузов различными видами транспорта;

- имущественные риски — это риски от потери имущества предпринимателя по причинам от него не зависящим;

- торговые риски зависят от убытков по причине задержки платежей, не поставки товара, отказа от платежа и т.п.

Большая группа рисков связана с покупательной способностью денег. Сюда относятся:

Страхование коммерческого и хозяйственного риска как важнейшее ...

... работ или услуг и получение от этих вложений через определенный срок дохода. Ответственность страховой организации по страхованию коммерческих рисков заключается в возмещении страхователю потерь, возникших вследствие неблагоприятного изменения конъюнктуры рынка и ...

- инфляционные риски, которые обусловлены обесцениванием реальной покупательной способности денег, при этом предприниматель несет реальные потери;

- дефляционный риск связан с тем, что при росте дефляции падает уровень цен и, следовательно, снижаются доходы;

- валютные риски связаны с изменением валютных курсов, они относятся к спекулятивным рискам, поэтому, при потерях одной из сторон в результате изменения валютных курсов, другая сторона, как правило, получает дополнительную прибыль и наоборот;

- риск ликвидности связан с потерями при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Инвестиционные риски связаны с возможностью недополучения или потери прибыли в ходе реализации инвестиционных проектов, они включают в себя

- риск упущенной выгоды заключается в том, что возникает финансовый ущерб в результате неосуществления некоторого мероприятия;

- риск снижения доходности связан с уменьшением размера процентов и дивидендов по портфельным инвестициям;

- он делится на процентный риск, возникающий в результате превышения процентных ставок, выплачиваемых по привлеченным средствам, над ставками по предоставленным кредитам, и кредитный риск, возникающий в случае неуплаты заемщиком основного долга и процентов, причитающихся кредитору;

- биржевые риски представляют собой опасность потерь от биржевых сделок;

- селективные риски возникают из-за неправильного формирования видов вложения капиталов, вида ценных бумаг для инвестирования;

- риск банкротства связан с полной потерей предпринимателем собственного капитала из-за его неправильного вложения.

Естественно, анализ классификационных признаков, видов и подвидов риска можно продолжить, но это в основном приведет к очередному перечислению мнений различных исследователей и специалистов, что не даст ответа на основной вопрос — какой подход, какая классификация являются основной, в какой степени она будет способствовать снижению степени риска.

На Западе, даже в относительно стабильных экономических условиях, субъекты хозяйствования серьезно занимаются вопросами управления рисками. В то же время в российской экономике, где факторы экономической нестабильности и без того усложняют эффективное управление предприятиями, проблемам анализа и управления комплексом рисков, возникающих в процессе их экономической деятельности, уделяется явно недостаточное внимание. До недавнего времени такая ситуация доминировала не только на предприятиях реального сектора экономики, но и в финансово-кредитных организациях. Пристальное внимание вопросу управления рисками стало уделяться только после финансового кризиса, который отчетливо обозначил всю остроту данной проблемы в России.

Организации монетарного сектора экономики в условиях динамичной конъюнктуры и специфики работы (высоколиквидные активы, высокая степень окупаемости и краткосрочность проектов) смогли быстро накопить достаточно ресурсов для инвестиций в разработку риск-менеджмента с целью обслуживания своего сектора экономики. Это позволило им в кратчайшие сроки внедрить некоторые базовые принципы минимизации рисков, а также добиться обоснованности решений и, в конечном счете, выгоды от их реализации.

В реальном секторе экономики, которому характерны длительные сроки реализации проектов, недостаточный объем инвестиций, низкая оборачиваемость и окупаемость средств, относительно низкий уровень экономической грамотности административно-управленческого персонала, ситуация меняется медленно. Это ведет к неэффективному управлению финансовыми потоками, отсутствию прогнозирования результатов финансово-хозяйственной деятельности, ошибочному стратегическому планированию развития предприятия.

Методы управления рисками весьма разнообразны. Из сложившейся на настоящий момент практики достаточно четко видно, что у российских специалистов, с одной стороны, и западных исследователей — с другой, сложились вполне четкие предпочтения в отношении методов управления рисками. Наличие подобных предпочтений обусловлено в первую очередь характером экономического развития государства и, как следствие, группами рассматриваемых рисков. Однако развитие экономических отношений в России способствует распространению опыта Запада, вследствие чего происходит сближение российского и западного подходов к управлению и исследованию рисков.

Вопрос о выборе оптимальной политики, направленной на снижение риска, решается в рамках микроэкономической теории. Соответствующий результат гласит: оптимальная политика управления риском должна быть такой, чтобы предельные затраты на реализацию этой политики соответствовали предельной полезности, доставляемой ее применением. Однако в силу значительных информационных требований этот принцип трудно реализуем на практике. Фактически придерживаются более простых критериев, например, минимума затрат на мероприятия по снижению риска до приемлемого уровня.

В конкретных случаях выбор средств снижения риска зависит от возможностей его предсказания. Так, известные, часто встречающиеся риски могут быть снижены с помощью специально разрабатываемых превентивных мер. Например, риск потери части активов предприятия вследствие хищений может быть снижен за счет установления сигнализации на складах, улучшения действующей системы учета и контроля за хранением и использованием материальных ценностей. Предвидимые, но плохо контролируемые риски могут быть снижены за счет диверсификации производства и использования резервной системы поставки ресурсов.

Каждый из перечисленных инструментов снижения риска имеет как определенные преимущества, так и недостатки, поэтому обычно используют комбинации этих инструментов «подавления» рисков.

Развитие науки управления рисками в значительной степени рассматривается с позиции рисков финансовых институтов в условиях относительно стабильной экономической конъюнктуры. Необходимость рассмотрения рисков производственных предприятий в нестабильных политических, экономических и социальных условиях требует корректировки существующих принципов управления рисками и дополнительного обоснования эффективности используемых методов анализа рисков.

Одной из основных причин неэффективного управления рисками является отсутствие ясных и четких методологических основ этого процесса. Изучение приводимых в литературе принципов управления рисками бессистемно и разрозненно, а отдельным попыткам систематизации присуще множество спорных моментов. Тем не менее, анализ исследований в области методологии управления рисками с учетом требований современной экономики позволяет сформулировать основные принципы управления рисками:

- решение, связанное с риском, должно быть экономически грамотным и не иметь негативного воздействия на результаты финансово-хозяйственной деятельности предприятия;

- управление рисками должно осуществляться в рамках корпоративной стратегии организации;

- управление рисками принимаемых решений должно базироваться на необходимом объеме достоверной информации;

- при управлении рисками принимаемые решения должны учитывать объективные характеристики среды, в которой предприятие осуществляет свою деятельность;

- управление рисками должно носить системный характер;

- управление рисками должно предполагать текущий анализ эффективности принятых решений и оперативную корректуру набора используемых принципов и методов управления рисками.

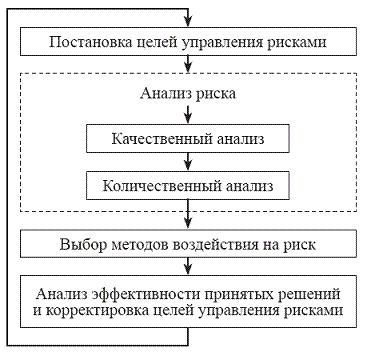

Сущность каждого этапа управления рисками предполагает применение различных методов. Весь процесс управления рисками можно отобразить следующим образом (рис. 2.2).

Этап постановки целей управления рисками характеризуется использованием методов анализа и прогнозирования экономической конъюнктуры, выявления возможностей и потребностей предприятия в рамках стратегии и текущих планов его развития.

На этапе анализа риска используются методы качественного и количественного анализа: методы сбора имеющейся и новой информации, моделирования деятельности предприятия, статистические и вероятностные методы и т.п.

Рис. 2.2 Схема процесса управления рисками

На третьем этапе производится сопоставление эффективности различных методов воздействия на риск: избежания риска, снижения риска, принятия риска на себя, передачи части или всего риска третьим лицам, которое завершается выработкой решения о выборе их оптимального набора.

На завершающем этапе управления рисками анализируется эффективность выбранных методов воздействия на риск. Результатом данного этапа должно стать новое знание о риске, позволяющее при необходимости откорректировать ранее поставленные цели управления риском.

Таким образом, на каждом из этапов используются свои методы управления рисками. Результаты этапа становятся исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. Такая система обеспечивает максимально эффективное достижение целей, поскольку знание, получаемое на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками.

Базовым этапом, позволяющим сформировать дальнейшую стратегию управления рисками является этап анализа риска. Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, т.е.:

- определение потенциальных зон риска;

- выявление рисков, сопутствующих деятельности предприятия;

- прогнозирование практических выгод и возможных негативных последствий проявления выявленных рисков.

Методы качественного анализа можно разделить на четыре группы:

- методы, базирующиеся на анализе имеющейся информации;

- методы сбора новой информации;

- методы моделирования деятельности организации;

- эвристические методы качественного анализа.

Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа. На этапе количественного анализа риска вычисляются числовые значения вероятности наступления рисковых событий и объема вызванного ими ущерба или выгоды.

В современных условиях хозяйствования, характеризующихся политической, экономической и социальной нестабильностью, существующая на предприятии система управления должна включать механизм управления рисками.

Первым этапом формирования механизма управления риском на предприятии является создание службы риск-менеджмента. На сегодняшнем этапе развития российской экономики целью этой службы является минимизация потерь посредством мониторинга деятельности предприятия, анализа всего комплекса рискообразующих факторов, выработки рекомендаций по снижению рисков и контроля за их выполнением. При этом важно определить место службы в организационной структуре предприятия, определить права и обязанности ее персонала и проинформировать работников предприятия о функциях службы и характере ее деятельности. Источниками информации, предназначенной для анализа риска являются:

- бухгалтерская отчетность предприятия. Данные документы (баланс, отчет о прибыли и убытках, о движении денежных средств и т.д.) в сжатой форме содержат всю официальную информацию о предприятии — состояние основных фондов, уровень запасов материалов и готовой продукции, величину дебиторской и кредиторской задолженностей, финансовые результаты деятельности предприятия и пр. Анализ бухгалтерской отчетности предприятия позволит выявить значительную долю деловых, кредитных, организационных рисков;

- организационная структура и штатное расписание предприятия. Анализ данной информации позволяет выявлять организационные риски;

- карты технологических потоков (технико-производственные риски);

- договоры и контракты (деловые и юридические риски);

- себестоимость производства продукции. Ее анализ позволяет выявить подавляющее большинство рискообразующих факторов и определить денежное выражение потерь из-за возникновения рисковых ситуаций;

- финансово-производственные планы предприятия. Полнота их выполнения дает возможность комплексно оценить устойчивость предприятия ко всей совокупности рисков.

По завершении сбора информации, предназначенной для анализа рисков, служба риск-менеджмента получит возможность реально оценить динамику показателей деятельности предприятия с учетом воздействий внешних и внутренних социально-экономических и политических факторов, что позволит всесторонне и профессионально спрогнозировать будущее состояние рыночной конъюнктуры и реально оценить возможные риски.

Логическим продолжением работы службы риск-менеджмента должно стать формирование программы мероприятий по управлению рисками, при разработке которой следует учесть:

- размер возможного ущерба и его вероятность;

- существующие механизмы снижения риска, предлагаемые государством, и их производственно-экономическая эффективность;

- производственно-экономическая эффективность предлагаемых службой мероприятий по снижению рисков;

- практическая возможность реализации мероприятий в рамках выделенного лимита средств;

- соответствие мероприятий программы существующим нормативным актам, целям долгосрочного и краткосрочного планирования развития предприятия и основным направлениям его финансовой политики;

- субъективное отношение к риску разработчиков программы и руководства предприятия.

При разработке программы мероприятий по управлению рисками специалистам службы риск-менеджмента следует ориентироваться на максимальную унификацию формируемых оценок уровня риска, что выражается в формировании универсальных параметров, характеризующих объем возможного ущерба. В качестве таких параметров наиболее целесообразно использовать воздействия рисков на финансовые потоки и финансовое состояние предприятия.

Завершающим этапом разработки программы является формирование комплекса мероприятий по снижению рисков с указанием планируемого эффекта от их реализации, сроков внедрения, источников финансирования и лиц, ответственных за выполнение данной программы. Программа должна быть утверждена руководством предприятия и учтена при финансово-производственном планировании.

В процессе реализации программы специалисты службы риск-менеджмента должны осуществлять анализ эффективности принятых решений и по мере необходимости обеспечивать корректировку целей и средств минимизации рисков. При этом рекомендуется аккумулировать всю информацию об ошибках и недостатках разработки программы, проявившихся в ходе ее реализации. Такой подход позволит провести разработку последующих программ мероприятий по снижению рисков на более качественном уровне с использованием новых полученных знаний о риске.

В заключение подчеркнем, что механизм управления рисками предприятия в современных условиях хозяйствования должен иметь четкую иерархическую структуру с необходимостью ее корректировки по итогам реализации программы мероприятий по снижению рисков и с учетом изменяющихся факторов воздействия.

В условиях становления новой финансовой системы, ориентированной на социальную рыночную экономику, механизм регулирования финансовых отношений микроуровня требует не меньшего внимания, чем макрорегуляторы экономических отношений.

Управление рисками в России пока практикуется мало, однако участники кредитного рынка, первыми столкнувшись с необходимостью учета рисковых факторов, уже используют этот инструментарий (особенно в банковской и

При выборе конкретного средства разрешения риска следует исходить из следующих принципов: нельзя рисковать больше, чем это может позволить собственный капитал; нельзя рисковать многим ради малого; следует предугадывать последствия риска. Применение на практике этих принципов означает, что необходимо рассчитать максимально возможный убыток по данному виду риска, сопоставить его с объемом капитала предприятия, подвергаемого данному риску, а затем сравнить весь возможный убыток с общим объемом собственных финансовых ресурсов. И только сделав последний шаг, возможно определить, не приведет ли данный риск к банкротству предприятия. Таким образом, в управлении финансовыми рисками и рисками вообще участвуют все функции цикла финансового менеджмента — от планирования до контроля.

Важным аспектом проблемы рисков являются организационные моменты управления рисками. На каждом предприятии должен существовать орган управления рисками с определенными функциональными обязанностями и необходимыми материальными, финансовыми, трудовыми и информационными ресурсами.

С точки зрения деловой философии риск — понятие достаточно противоречивое. Каждый предприниматель рискует, но благодаря этому риску общество в целом выигрывает. Присутствие многочисленных и многообразных рисков в системе предпринимательства приносит выгоду обществу и национальной экономике. Зная о степени риска, деловой человек, предприниматель старается быть осторожным при принятии управленческих решений. Чем больше времени и внимания уделено предварительной аналитической работе перед проведением ответственных коммерческих операций, осуществлением крупных промышленных проектов, тем меньше вероятность ошибки, а соответственно и возникновения рисковых ситуаций.

Таким образом, можно сделать следующие выводы.

1. В условиях рыночной экономики риск — важнейший элемент предпринимательства.

2. Необоснованный риск, как правило, оказывает отрицательное влияние на качество проекта и его реализацию.

3. Разработка и принятие оптимального решения — важное условие предупреждения риска.

4. Необоснованный риск в некоторых случаях может соблазнить предпринимателя принять проект к реализации и на первом этапе получить положительный результат.

1. Балабанов И.Т. Риск-менеджмент. — М.: Финансы и статистика, 2009. — 192 с.

2. Бараненко С.П., Шеметов В.В. Риски и управление ими в системе управления предприятием // Управление риском. — 2004. — № 2. — С.32-35.

- Бланк И.А. Управление финансовыми рисками. — К.: Эльга, Ника-Центр, 2005. — 599 с.

- Борисов Е.Ф.

Экономическая теория: Учебник для вузов. — М.: Проспект, 2006. — 535 с.

- Воробьев С.Н., Балдин К.В. Управление рисками в предпринимательстве. — М.: Дашков и К, 2006. — 770 с.

- Галиева Г.М.

Организация системы управления рисками на российских предприятиях // Финансы и кредит. — 2011. — № 34. — С.57-64.

- Грачева М.В., Ляпина С.Ю. Анализ и управление рисками инновационной деятельности // Инновации. — 2010. — № 1. — С.38-47.

- Грязнова А.Г.

Экономическая теория: Учебное пособие для вузов / Абрамова М.А., Думная Н.Н., Карамова О.В. и др.; под ред.А.Г. Грязновой, Н.Н. Думной, А.Ю. Юданова. — М.: КноРус, 2006. — 602 с.

- Емельянова О.Ю. Особенности в подходах к управлению рисками в предпринимательской деятельности // Вестник Челябинского государственного университета. — 2009. — № 1. — С.136-140.

- Ермасова Н.Б.

Риск-менеджмент организации. — М.: Дашков и К, 2011. — 380 с.

- Зражевский В.В. Основы направления совершенствования системы управления рисками // Банковское дело. — 2002. — № 2. — С.28-30.

- Качалов Р.М.

Управление хозяйственным риском. — М.: Наука, 2010. — 192 с.

- Нуреев Р.М. Курс микроэкономики: Учебник для вузов. — М.: НОРМА, 2006. — 560 с.

- Слабинский С.В.

Индикаторы риска на промышленном предприятии // Российское предпринимательство. — 2011. — № 6, вып.2. — С.88-93.

- Станковская И.К., Стрелец И.А. Экономическая теория: Учебник для вузов. — М.: Эксмо: Мирбис, 2007. — 446 с.

- Тэпман Л.Н.

Риски в экономике: Учебное пособие для вузов / Под ред. проф.В.А. Швандара. — М.: ЮНИТИ-ДАНА, 2010. — 380 с.

- Шапкин А.С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. — М.: Дашков и К, 2006. — 543 с.