Быстрый рост мировой торговли и международных потоков капитала, начиная с 1980 года, явился причиной того, что многие крупные финансовые фирмы, а также фирмы, занятые в производстве и торговле, стали связывать перспективы своего развития с расширением до мирового масштаба.

Эти тенденции, подразумевающие движение товаров, услуг, капиталов и людей способствуют интеграционным процессам в мировой экономике. Глобализация бизнеса и растущая потребность в мировых финансах стали отличительными чертами, характерными для 1980-х и 1990-х годов, и эти тенденции сохраняют свою значимость и в начале 21-го века.

Мировая денежная система претерпела значительные изменения, которые коснулись её структуры и путей функционирования. Темпы изменений выросли в течение четырех последних десятилетий. Доллар, который был единственной твердой валютой к концу второй мировой войны, теперь занимает место в середине перечня валют, составленного по критерию их твердости. Аналогично этому относительное ухудшение произошло в сфере кредитно-финансовых учреждений и затронуло американские банки, рынки долгосрочного ссудного капитала и денежные рынки США, которые играют менее значимую роль сегодня, чем 30-40 лет назад. Главенствующую роль играют европейские и японские рынки долгосрочного ссудного капитала, механизм международного евровалютного рынка, рынки акций развивающихся стран и международные банки почти со всех континентов.

Изучение международной валютно-финансовой системы открывает большие возможности для изучения мировой экономики.

Одной из основных задач является рассмотрение международных валютно-финансовых организаций, которые имеют большое влияние на развитие страны. Особое внимание уделяется взаимодействию существующей сегодня системы и её главных составляющих.

В связи с этим тема рассматриваемой работы является актуальной.

Объектом исследования работы являются мировые финансы.

Предметом исследования особенности взаимодействия международного бизнеса с системами мировых финансов.

Целью курсовой работы является изучение международных финансовых потоков и мировых финансовых центров.

Цель позволила сформулировать задачи, которые решались в данной работе:

Мировые финансы и их роль в мировой финансовой системе.

2) Структура мировой финансовой системы и особенности взаимодействия с национальными финансовыми системами.

Тенденции прибыльности алгоритмической торговли на мировых фондовых рынках

... и использовать низкочастотные операции. алгоритмический торговля биржа рынок Список литературы 1. Статистика конкурса «Лучший частный инвестор 2011 года». 2. Алгоритмическая торговля на финансовых рынках. 3. Торопов А.В. Стратегия маркет-мейкинга в системе высокочастотной алгоритмической торговле. ...

Основные составляющие мировой валютной системы и их взаимодействие.

Платежный баланс.

Проблемы мировой финансовой системы и пути их решения.

Реформирование мировой системы финансов.

При написании работы были использованы следующие методы: монографический, статистический, методы наблюдения, сравнения, анализа и синтеза.

Новизна исследования. На основе полученных данных планируется выявить основные особенности взаимодействия международного бизнеса с мировыми финансами.

Мировые финансы возникли в результате, с одной стороны, распространения финансовых отношений на мирохозяйственные связи, а с другой — явились следствием появления и развития финансовой подсистемы мировой экономики. Совокупность концепций, категорий и методов формализации платежных балансов, текущих курсов обмена валют, неуравновешенных платежных балансов и техники их выравнивания в условиях различных международных денежных систем получила название финансовой теории мировой экономики.

Мировые финансы, являясь частью мировой экономики, представляют собой совокупность финансовых ресурсов мира, т.е. финансовых ресурсов 185 стран с их финансовыми организациями, международных организаций и международных финансовых центров мира, всех 65 млн. фирм легального бизнеса и всего населения Земли, превышающего, как известно, 6 млрд. чел.

Однако чаще используется менее широкое толкование мировых финансовых ресурсов как ресурсов, используемых в международных экономических отношениях, т.е. в отношениях между резидентами и нерезидентами. По мере глобализации мировых финансов, граница между широким и узким определениями все более размывается. Под термином «международные финансы» будем подразумеваться мировые финансы в их узком определении. Итак, под мировыми или международным финансами подразумеваются характеристика, исследование рынка ценных бумаг, деятельность кредитной системы (точнее — банковской), функционирование валютных рынков, рынков золота и т.п.

На мой взгляд, международные финансы есть продолжение и развитие категории «финансы», а следовательно, и логически связанных с ними категорий «государственный бюджет», «бюджетный процесс», «налоги», «государственный кредит».

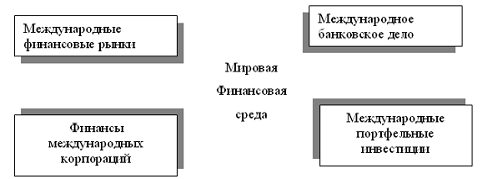

Во-первых, мировые финансы дают анализ финансовой сферы в мировом масштабе, охватывая среду, международные финансовые рынки, международную банковскую деятельность, международные финансы корпораций, управление портфелями ценных бумаг и связи между ними.

Эта концепция мировых финансов представлена на рисунке 1.1.

Рисунок 1.1 Пять основных составляющих мировых финансов

Во — вторых, мировые финансы объясняют взаимодействие финансовых операций на мировом уровне, вне зависимости от того, где они имеют место: в крупных индустриальных странах, новых индустриальных странах, развивающихся странах или странах с переходной экономикой, недавно вступивших на путь рыночного развития, таких как страны Восточной Европы или КНР.

«Финансовая система в годы войны «

... перевода оборонной продукции на гражданскую. Главными итогами послевоенной перестройки стало отмена карточной системы и проведение денежной реформы. Это поспособствовало ликвидации спекулятивных доходов населения. Вывод по ... году Был создан Фонд обороны страны, в который люди могли добровольно внести деньги, а также натуральные взносы продуктами, вещами и драгоценностями. Чтобы увеличился выпуск ...

В третьих, мировые финансы дают полный анализ финансовой деятельности на макро — и микро уровне. На микро уровне особое значение придается детальному изучению финансов корпораций, финансовых рынков, банковских операций, управления портфелями ценных бумаг. В тоже время внимательно изучается финансовая деятельность на макро уровне, так как для понимания сущности управления мировой финансовой деятельностью и финансовыми рынками необходимо составить более общее представление.

В четвертых, мировые финансы предполагают непрерывность процесса международных финансовых операций и его постоянные изменения. В последние годы международные финансовые операции стали динамичной силой, преобразующей финансовые системы отдельных стран и связи между финансовыми системами этих стран. Сфера мировых финансов стала важным источником разработки новых финансовых методов. В свою очередь это оказало влияние на региональные финансовые системы и способствовало интеграции региональных финансовых рынков. Например, развитие рынка еврооблигаций повлияло не только на европейские рынки ценных бумаг, но и на внутренние финансовые рынки США и Японии.

Мировая финансовая среда стремительно менялась в течение последних десятилетий. Эти изменения подразумевают рост рынка евровалюты, развитие общего европейского рынка, усиления роли ТНК, международные финансовые кризисы, ряд нефтяных кризисов, международный кризис задолженностей, распад коммунистической системы в России и странах Восточной Европы и переход к рыночной экономике.

В мире усилилось движение международных капиталов. Частично эти перемены стали результатами колебаний темпов роста отдельных государств. В течение 80-х годов международные потоки капиталов в США постоянно увеличивались. Этот рост способствовал глобализации финансовых рынков ведущих международных центров. Более тесные взаимосвязи между международными центрами произвели финансовую революцию, суть которой состоит в увеличении числа и роли финансовых институтов, финансовой интеграции и быстром темпе разработки новых финансовых методов. Эти перемены ставят в 90-е годы новые задачи перед правительствами, предприятиями, финансовыми институтами, международными организациями.

МВФ играет решающую роль в мировых финансах. Первое, он должен действовать с целью поддержания жизнеспособной международной системы платежей. Второе, он должен выбирать соответствующую политику в отношении стран, нуждающихся в кредитах, и выполнять координирующие функции в финансовой политике стран-участниц.

Мировая денежная система аналогична денежной системе страны. Она выполняет похожие функции.

Денежная система страны предусматривает выполнение следующих функций: А перенос покупательной способности, т.е. осуществление платежей для покрытия сделок; Б обеспечение надежной единицы стоимости; В стандарт для отложенных платежей.

Денежная система отдельной страны функционирует успешно без инфляций. Инфляция — это особенно серьёзная проблема, угрожающая выполнению второй и третьей функций денежной системы страны. При высоких темпах инфляции в США доллар не сохранит устойчивой покупательной способности, и не будет выступать как соответствующий стандарт отложенных платежей.

Денежный оборот и система расчетов на предприятии

... деятельности обязаны хранить свободные денежные средства в учреждениях банков (далее - банках). Предприятия производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном ... образует общий денежный оборот страны, в котором действуют единые деньги одного наименования. Предприятия, объединения, организации и учреждения (в дальнейшем - предприятия) независимо от ...

Мировая денежная система действует аналогично денежной системе отдельных стран.

Мировая денежная система выполняет аналогичные основные функции, а именно осуществляет платежи для покрытия сделок, обеспечивает устойчивую единицу стоимости и стандарт отложенных платежей. Основным отличием мировой денежной системы является то, что международные платежи обычно предполагают наличие операций с иностранной валютой минимум для одной из сторон, участвующих в сделке.

Операции с иностранной валютой обычно совершаются на рынке

Для успешного функционирования мировой денежной системы можно выделить следующие требования:

- Обеспечение надлежащей ликвидности.

Это условие предполагает наличие официальных резервов у правительств стран, участвующих в международной торговле.

Оно также требует стимулов для того, чтобы коммерческие банки, которые действуют в качестве дилеров, торгующих иностранной валютой, имели достаточные её резервы для удовлетворения потребностей частного сектора.

- Действие механизма выравнивания (регулирования).

Эта цель требует того, чтобы: отдельные страны проводили экономическую и финансовую политику, способствующую поддержанию сбалансированной международной системы платежей; финансовые механизмы обеспечивали регулирование платежного баланса; правительства содействовали сохранению равновесия на рынках иностранной валюты.

- Уверенность в международной денежной системе.

Если фирмы и инвесторы частного сектора будут уверены в том, что правительство проводит политику, ведущую к сбалансированной международной системе платежей, они будут испытывать доверие к системе.

Международные организации, такие как МВФ, стараются способствовать проведению такой политики правительствами.

В дополнение к этому правительства предпринимают совместные усилия для внушения доверия к существующей системе.

В послевоенный период уверенность в мировой денежной системе ассоциировалась с положением доллара США, который играет важнейшую роль в системе. Высокие темпы инфляции в США подрывают доверие к доллару. Это вынудило ведущие центральные банки прекратить обратимость долларов в другие валюты по фиксированным обменным курсам.

Рассматривая структуру мировой финансовой системы можно выделить следующие ее составляющие:

2) Международное банковское дело

Международные портфельные инвестиции

Международные банковские корпорации. (рисунок 1.1.)

В данной работе мною более подробно будут рассмотрены: Мировая валютная система, ее составляющие и платежный баланс как составляющий компонент международных финансовых рынков.

Существующая сегодня Международная Валютная Система включает пять важных действующих компонентов:

Международный валютный фонд (МВФ)

Валютный рынок

Официальные резервы

Спрос частного сектора на иностранную валюту

Интервенция и сеть свопов

Все они действуют вместе, для того чтобы обеспечивать ликвидность, способствовать преодолению временных диспропорций и внушать доверие к системе.

Влияние экономики страны на рынок недвижимости

... товаром и развивается рынок недвижимости. Неопределенность права собственности на землю, инфляция и другие вышеперечисленные факторы накладывают отпечаток на развитие российского рынка недвижимости. 2. Роль и задачи государства в формировании рынка недвижимости. К настоящему ...

Дадим каждому компоненту краткую характеристику.

Международный валютный фонд

Бреттон-Вудская система

В 1944 году представители 44 стран встретились в Бреттон-Вудсе, штат Нью-Гэмпшир, чтобы создать отлаженную и лучше функционирующую систему денежную систему. Эта система призывала к утверждению фиксированных валютных курсов по отношению к доллару США и стабильной цены золота в долларах. Страны должны были держать свои официальные резервы в золоте или долларах США и могли менять доллары на золото без каких-либо ограничений в Министерстве финансов США. Бреттонвудская конференция привела к созданию Международного валютного фонда. Целью создания МВФ было обеспечение более строгой финансовой дисциплины стран-членов и более стабильных валютных курсов. Дисциплина валютных курсов должна была поддерживаться странами, проводящими денежно-кредитную политику, направленную на достижение стабильного уровня цен и равновесие платежного баланса. Если страна допустила чрезмерный уровень инфляции, то она будет испытывать снижение объемов экспорта и рост объемов импорта. В результате она потеряет международные резервы и произойдет снижение курса валюты этой страны по отношению к другим валютам. МВФ начал функционировать в конце второй мировой войны. Став международным финансовым институтом, МВФ сегодня включает 160 стран-членов. МВФ был утвержден для поддержания обменных курсов валют и финансовой стабильности, а также для увеличения валютного сотрудничества стран-членов.

Обязательства стран-членов

Страны при вступлении в члены МВФ берут на себя определенные обязательства. Эти обязательства касаются их финансов, экономики и политики. Финансовые обязательства предполагают уплату взносов наличными деньгами, основанную на размере квоты стран-членов. Обязательства, касающиеся поведения стран-членов, подразумевают либерализацию торговых и платежных отношений между странами. Также ожидается, что страны-члены будут следовать политике, направленной на поддержание финансового равновесия. Эти действия включают финансово-бюджетную политику, ведущую к устранению или снижению дефицита национального бюджета, и денежно-кредитную политику, направленную на борьбу с инфляцией. Программы МВФ имеют репутацию жестких программ из-за ограничения жизненного уровня стран, имеющих дефицит платежного баланса. Экономические обязательства в основном налагаются на страны, не имеющие дефицита платежного баланса, которые стремятся к регулированию национальной экономической системы за счет стран с дефицитом баланса международных расчетов. Например, страны, не имеющие дефицита платежного баланса, должны способствовать своему экономическому росту, при этом увеличивая объемы импорта, давая возможность странам с дефицитом платежного баланса увеличить объем экспорта в эти страны и тем самым помочь выйти из этого положения.

Бреттон-Вудская система вводила двойственные условия стабильности. Требовалось также, чтобы страны-члены проводили политику, способствующую поддержанию соотношения их фиксированных обменных курсов и доллара США.

Первое условие стабильности требует, чтобы США проводили финансовую политик, направленную на поддержание доверия к фиксированной цене золота в долларах. Второе условие стабильности требует, чтобы все страны-члены (включая США) следовали финансовой политике, способствующей поддержанию соотношения фиксированных валютных курсов и доллара США.

Валюта США играла главную роль в системе.

Рональд Коуз: «Фирма, рынок и право»

... поэтому в состоянии экономического равновесия хозяйствующий субъект – будь то отдельный производитель, фирма или покупатель – не имеет стимулов к изменению своего экономического поведения. Центральной проблемой изучения фирмы становится ... функциям рынка). И, конечно, не имеет значения, что вообще не существует теории олигополии или, что дает тот же результат, налицо слишком много теорий олигополии. ...

Поэтому Соединенные Штаты имели особые обязательства:

финансовые обязательства США — переводить доллары в золото для иностранных правительств и центральных банков

2) требования к поведению США — управлять состоянием платежного баланса США так, чтобы предложение долларов соответствовало потребностям в долларах всех остальных стран мира, и держать определенное количество долларов и других официальных резервных средств.

экономические обязательства США — управлять экономикой США, упрощая регулирование состояние платежного баланса стран, являющихся инвесторами и торговыми партнерами США.

Мы можем кратко изложить функции МВФ следующим образом:

- предоставляет ликвидные средства странам-членам, которые испытывают нехватку международной ликвидности или покупательной способности;

2) контролирует торговлю и систему платежей стран-членов, чтобы обеспечивать их либерализацию и свободную основу заключения сделок;

побуждает страны проводить финансовую политику, которая приведет к стабильным экономическим взаимоотношениям с остальными странами мира и тем самым внушит доверие к существующей сегодня валютной системе и международным договоренностям об осуществлении платежей, и

содействует принятию странами-членами экономических программ, направленных на регулирование платежного баланса.

Валютный рынок

Валютный рынок облегчает торговлю иностранными валютами.

На этом рынке одна валюта — это товар, который продают, тогда как другая валюта — это деньги, находящиеся в обращении. Валютный рынок является крупнейшим финансовым рынком мира, где ежедневно совершаются сделки на 1000 млрд. долл.

Валютный рынок управляется крупнейшими коммерческими банками, которые торгуют валютой, имеющейся у них в форме бессрочных вкладов в других банках. Бессрочные вклады — это источник изъятия и перевода средств, в отличие от срочных депозитов, которые не могут быть изъяты до наступления срока платежа. Этот рынок действует как рынок без посредника, где торговля ведется по телефону или телетайпу, и это рынок нигде физически не обозначен. Валютный рынок выполняет следующие функции:

- переносит покупательную способность из одной страны в другую;

2) обеспечивает способы хеджирования открытых валютных позиций;

- обеспечивает клиринговый механизм для международных платежей. Коммерческие банки принимают участие в сделках с куплей-продажей валют в течение дня, при этом в их нетто (чистой) позиции к концу дня наблюдаются относительно небольшие изменения;

— обеспечивает источник кредитов, посредством чего банки могут покупать срочные тратты, выписанные в иностранной валюте, хранящиеся до наступления срока выплаты. Срочная тратта — это обязательство оплатить чек, выписанный банку на определенный срок.

Валютный рынок — это одна из важных частей сложного финансового процесса, и, как следствие, рынок иностранной валюты отражает нарушение равновесия частотой и интенсивностью изменений курсов валют. Изменения обменных курсов на рынке обеспечивают центральные банки, правительства и МВФ механизмом, при помощи которого проблемы с платежами могут быть частично решены. Наконец, валютный рынок является важным компонентом частных международных финансовых рынков, усиливающим тесные связи между различными международными секторами денежного рынка.

Страховые компании как участники финансовых отношений

... облигации и акции корпораций, долгосрочные депозиты и т.п. Страховые компании, действующие на современном рынке, в полной мере испытывают на себе все трудности ... как вероятность ущерба непосредственно связан с основным назначением страхования по возмещению материального ущерба пострадавших. - Назначением предупредительной функции страхования является финансирование за счет средств страхового ...

Официальные резервы

Правительства хранят официальные резервы (мировые деньги) в различных формах. Официальные резервы выступают в качестве мировых денег из-за их общей приемлемости. Один центральный банк с готовностью примет резервы от другого банка, чтобы осуществить дополнительные международные взаиморасчеты.

Официальные резервы состоят из четырех четких отдельных компонентов.

Самым маленьким компонентом являются специальные права заимствования (СДР.), известные также как «бумажное» золото. СДР были созданы, чтобы пополнить международные ликвидные средства на момент, когда казалось, что рост официальных резервов не будет соответствовать мировым потребностям. СДР отражают бухгалтерские проводки в МВФ, при помощи которых страны-члены, испытывающие дефицит, могут уладить проблемы платежей на официальном уровне (центральный банк одной страны переводит СДР в центральный банк другой страны).

Вторым компонентом является сальдо резервов в МВФ. Оно представлено квотами стран-членов в МВФ, к которым последние имеют свободный доступ в случае необходимости пополнения их ликвидных ресурсов.

Самый большой компонент состоит из иностранной валюты, принадлежащей правительствам и их центральным банкам.

Наконец, часть официальных резервов хранится в форме монетарного золота.

Резервы монетарного золота создают проблему измерений из-за колеблющейся цены золота на мировом рынке товаров. Если золотые резервы оценены в текущих рыночных ценах, то цена резервов монетарного золота в долларах составит более половины всех официальных резервов.

Правительства держат официальные резервы по многим причинам. Правительства одних стран более озабочены необходимостью покрыть внешний долг, в то время как правительства других стран более заинтересованы в том, чтобы оплачивать импорт топлива и продовольствия. Среди причин, побуждающих правительства держать официальные резервы, можно выделить следующие:

- способность осуществлять международные сделки, включая импорт, без задержки платежей;

2) улучшение международной кредитоспособности государства;

- обеспечение ресурсами для интервенции на рынке иностранной валюты в случае необходимости;

- гарантия и обеспечение обслуживания внешнего долга.

Потребность частного сектора в иностранной валюте

Спрос частного сектора на иностранную валюту связан с ее количеством в банках, осуществляющих операции по обмену валют. Спрос частного сектора обычно противоположен официальному спросу на валюту, поскольку держателями официальных резервов являются правительства.

Спрос частного сектора представляет риск для коммерческих банков. Когда большое количество банков не уверено, что в ближайшем будущем на рынке будет достаточное предложение валюты, они могут сократить объемы средств в этой валюте, внесенные на депозиты. Такие шаги могут сократить объемы этой валюты на рынке вообще.

Интервенция и сеть свопов

Своп предполагает резервное соглашение о предоставлении кредита между двумя и более странами. Своп используется для обмена национальной валюты на иностранную с обязательством обратного обмена через три месяца. Валютный своп — это продажа наличной валюты (спот) с одновременной покупкой ее на срок (форвард) или наоборот. Центральные банки используют свопы, чтобы обеспечить себя валютой для интервенции на мировом валютном рынке.

Особенности корпораций и финансового капитала Франции

... корпорации уже вошли в число 20 крупнейших компаний мира. " Париба" группы «Париба» группы «Сюэз» Во Франции развитие финансового капитала зашло глубже, чем в других странах. Банки и финансовые ... расплывчатыми. Новые промышленные фирмы теперь учреждаются уже не одной, а несколькими финансовыми группами; старые фирмы действуют под контролем сразу нескольких переплетенных финансовых групп и банков. ...

Механизм свопов центральных банков был впервые разработан в начале 60-х годов федеральной резервной системой США, которая заключила соглашение с центральными банками 15 стран и расположенным в швейцарском городе Базеле Банком международных расчетов. Все вместе эти банки предоставили более 30 млрд. долл. В иностранной валюте для защиты доллара. Другие страны также заключили соглашения относительно свопов, чтобы получать средства для интервенции на валютном рынке.

Каждый год заключается большое количество финансовых сделок. Сумма, на которую заключаются сделки, может в 100-150 раз превышать официальные резервы стран-участниц сделок. Эти сделки заключаются на мировом валютном рынке. Частные коммерческие банки, которые держат, покупают и продают иностранную валюту, поддерживают мировой валютный рынок, совершая эти финансовые операции.

1) Международное краткосрочное внутреннее финансирование

Фирма получает долгосрочные фонды из внутренних — источников. К последним, главным образом, относятся нераспределенная прибыль, и накопленная амортизация. Такой тип финансирования называется самофинансированием, так как источником денежных ресурсов служат финансовые нетто-поступления, генерированные деловыми операциями самой фирмы, т.е. ее денежные потоки за определенный период за вычетом ее операционных расходов, процентных платежей на заимствованные финансовые ресурсы, налогов, дивидендов и некоторых других денежных оттоков. Иначе говоря, внутренними источниками долгосрочных фондов для фирмы (источником ее самофинансирования) являются накопленные нетто-денежные потоки, генерированные ее международными сделками.

Так, величину прибыли мы можем формализовать следующим образом:

NP = TR-OC-Ipmt-T

где NP нетто-прибыль (за вычетом процентных платежей и налогов); TR общая денежная выручка от операций компании; ОС операционные издержки; Ipmt — процентные платежи, T налоги.

Для того чтобы получить нетто-денежные поступления компании, мы должны из величины чистой прибыли вычесть сумму денежных дивидендов, выплаченных акционерам фирмы, которые являются для нее денежными оттоками, так как уменьшают сумму остатка на банковских текущих счетах. Затем необходимо прибавить сумму амортизационных начислений, которые являются денежными притоками для компании. Итоговая величина составит нетто-денежный поток компании за какой-либо период. Формализуем эти рассуждения следующим образом:

NCF=NP-DIV+am

где NCF нетто-денежный поток фирмы; DIV выплаченные дивиденды; am амортизационные отчисления. Далее нетто-денежный приток фирмы за некоторый период формирует прирост нетто-стоимости (капитала) фирмы. Учитывая, что нормальная цель любой компании (и ее менеджмента) увеличивать стоимость капитала акционеров (владельцев), можно подчеркнуть «сквозную» (для международных финансов) важность понятия «нетто-денежные поступления».

Внешнее финансирование для нефинансовой компании поступает из двух основных источников: а) от инвесторов и б) от кредиторов.

Финансовая модель организации: специфика финансирования имущества организации

... структуры капитала. Правила финансирования формируют принципы, согласно которым предприятие мобилизует финансовый капитал для покрытия потребности в финансовых ресурсах. Различают следующие основные правила финансирования предприятий: золотое правило финансирования; золотое правило баланса; правило вертикальной Первые два правила характеризуют горизонтальную структуру капитала и ...

Краткосрочное иностранное банковское и небанковское заимствование в иностранной валюте

Международная фирма финансирует свои потребности в долгосрочных финансовых средствах, используя несколько источников «длинных» денег. Во-первых, это собственные средства (капитал).

Так, по сравнению с типичными банковскими учреждениями, на балансе которых собственный капитал составляет около 10% к общим активам, промышленно-торговые фирмы весьма высоко капитализированы, их собственные средства охватывают около 50% пассивов. Именно поэтому для нефинансовых корпораций капитал (и соответственно нераспределенная прибыль, амортизация основных средств) является существенным источником ресурсов по финансированию инвестиционных вложений.

Кроме того, фирмы используют внешние источники финансовых средств, получая долгосрочные денежные ресурсы в виде банковских кредитов и выручки от размещения капитала и долговых ценных бумаг на финансовых рынках. Такое финансирование мобилизуется финансовыми менеджерами фирм, как и в случае краткосрочного международного финансирования, на иностранных фондовых и кредитных банковских рынках, а также на евровалютных (оффшорных) рынках.

Инвесторы покупают ценные бумаги, публично эмитируемые фирмой и обращающиеся на финансовых рынках. Инвестиционные долгосрочные (или бессрочные) ценные бумаги эмитируются в форме:

долга (преимущественно облигаций) или

2) капитала (акции).

Долговые ценные бумаги, которые фирма выпускает для аккумулирования долгосрочных финансовых ресурсов, выпускаются в виде облигаций.

обеспеченных определенными активами компании или

2) не обеспеченных отдельными видами имущества.

В первом случае это так называемое финансирование, базированное на активах. Во втором случае необеспеченные облигации полностью поддерживаются лишь доверием к финансовому состоянию фирмы и гарантируются всем ее имуществом.

Кроме того, облигации подразделяются по уровню субординированности. Так, корпорации могут выпустить субординированные долговые обязательства, т.е. облигации с более низким статусом по сравнению с другими (более приоритетными) долговыми обязательствами эмитента. Подобные ценные бумаги при банкротстве эмитента оплачиваются во вторую очередь, имеют повышенный риск и соответственно более высокую доходность. «Приоритетные» облигации имеют более высокий рейтинговый статус, относясь к бумагам инвестиционного уровня. Они более надежны и соответственно предлагают меньший доход, чем субординированные долговые обязательства. В то же время субординированные облигации могут и не иметь кредитного рейтинга, т.е. относиться к «мусорным» ценным бумагам.

Инвестиционные ценные бумаги, эмитируемые фирмами для мобилизации долгосрочных международных фондов и обращающиеся на финансовых рынках в форме капитала, представлены различными видами акция. Акции выпускаются, обычно в форме:

обыкновенных акций и

привилегированных акций.

Обыкновенные акции бывают, как правило, бессрочными, привилегированные — как бессрочными, так и долгосрочными.

Обыкновенные акции представляют собой требование инвестора на собственный капитал фирмы. Они не только приносят доход владельцу, но предоставляют ему право голоса на собраниях акционеров компании (т.е. элементы участия в контролера деятельностью компании).

Соответственно, собственники несут повышенный риск потери своих капиталовложений, претендуя лишь на остаточную стоимость фирмы после удовлетворения претензий всех остальных ее кредиторов в случае банкротства компании. Следовательно, доходность на обыкновенные акции должна быть (при прочих равных условиях и с поправкой на неосязаемый доход в форме участия в контроле за деятельностью компании) наиболее высокой.

Наконец, если облигации являются долговыми инструментами, обыкновенные акции капитальными ценными бумагами, то привилегированные акции занимают некоторое промежуточное положение.

Так, с одной стороны, они являются капитальными бумагами, предоставляя компании инвесторские средства. Однако, с другой стороны, в отличие от обыкновенных акций, они не дают своим владельцам права голоса и участия в контроле. В то же время, в отличие от обычных долговых бумаг (облигаций), которые, по определению, имеют фиксированную дату (даты) погашения, привилегированные акции часто являются бессрочными, будучи похожими в этом качестве на капитальные ценные бумаги. Соответственно, доходность на них обычно ниже, чем на обыкновенные акции, и выше, чем на облигации.

Другим крупным источником международного долгосрочного финансирования для фирмы наряду с мобилизацией инвесторских средств, является получение от кредиторов денежных ресурсов с длительным сроком использования.

Так, кредиторы предоставляют фирме средства в двух основных формах:

в форме банковского кредита (для среднесрочных целей или для более длительных сроков на возобновляемой основе) или

в форме покупки долгосрочных ценных бумаг (в первую очередь, облигаций), не поступающих для торговли на открытый финансовый рынок, а размещаемых в частном порядке среди заранее определенного круга крупных инвесторов.

Такие частно размещаемые долговые ценные бумаги продаются ограниченному количеству институциональных инвесторов (страховым компаниям, пенсионным фондам, взаимным денежным фондам), а также другим банкам и корпорациям на основе специальных кредитных соглашений и являются не обращаемыми. Инвесторы, как правило, являются крупными клиентами инвестиционных банков, обслуживающих такие размещения по заказу компаний-эмитентов. Кредитные соглашения, подписываемые сторонами при подобных эмиссиях, носят весьма сложный характер, определяя права и обязанности сторон, а также специальные условия. Они представляют собой весьма объемные и детальные документы, с очень подробной юридической и финансово-экономической проработкой соответствующих вопросов.

Далее, международное долгосрочное финансирование, мобилизуемое фирмой в форме банковского кредита, имеет, как правило, характер среднесрочных займов, которые предоставляются также и на более длительные сроки (на возобновляемой основе).

Подобные займы отличаются обычно очень крупными размерами. Отдельные банки, даже транснациональные, как правило, не берутся в одиночку предоставлять такие крупные суммы либо в силу законодательных ограничений на величину общего кредитования одного заемщика, либо в силу повышенного кредитного риска при таком типе финансирования. Поэтому международные долгосрочные займы обычно принимают форму синдицированных банковских кредитов, предоставляемых единичному, крупному корпоративному заемщику (или правительствам) группой (синдикатом) коммерческих и инвестиционных банков. В целом при синдицированном кредитовании применяется схема традиционного инвестиционно-банковского андеррайтинга — частно размещаемых ценных бумаг.

Международное долгосрочное финансирование с использованием иностранных источников капитала

Международное финансирование компании подразделяется на иностранное и евровалютное. Так, если фирма получает финансирование на зарубежном рынке от резидентов данной страны, а фонды деноминированы в местной валюте, то такое финансирование является иностранным. Например, если немецкая фирма (точнее, фирма, зарегистрированная в Германии) получает фонды в фунтах стерлингов в Лондоне от резидента Великобритании. Полученные фонды и доходы по ним подпадают под юрисдикцию соответствующей зарубежной страны, в том числе под возможные ограничения.

Если же фирма получает денежные ресурсы на зарубежном рынке от нерезидента соответствующей страны и в валюте третьей страны, то такое финансирование называют евровалютным. Например, если фирма-резидент Германии получает фонды в долларах в Лондоне от нерезидента Великобритании (или, возможно, резидента), то такое финансирование будет евровалютным. И соответственно, как сама операция, так и доходы по ней будут во многом выведены из-под контроля финансовых властей практически всех участвующих стран, что скажется как на стоимости такого финансирования (уменьшая ее), так и на риске для кредитора (увеличивая премию за риск, которая включается в стоимость заимствования).

На иностранных рынках каждая фирма может получить долгосрочное финансирование, эмитируя облигации и акции (которые обращаются в зарубежных странах как бумаги нерезидентов, деноминированные в местной валюте).

Кроме того, она может получить банковские кредиты.

Во многих странах доступ иностранцев к местному рынку капитала лимитирован. Формами ограничения доступа нерезидентов к местным рынкам капитала, в частности, являются существующие или прогнозируемые правительство ценные рестрикции относительно сроков и сумм денег, которые могут получить иностранцы, а также направлении их использования. Подобные ограничения означают дополнительные издержки финансирования. Они также могут включать особые налоги, которые должны быть начислены на фонды, которые могут быть получены. Тем не менее, финансовые рынки многих стран достаточно широко открыты, чтобы позволить иностранцам заимствовать или инвестировать на них.

Капитал, который может быть получен на иностранных рынках, часто ограничен лишь локальным использованием посредством введения валютного контроля. Однако крупные международные фирмы потенциально способны переводить фонды даже при наличии валютного контроля, а следовательно, обходить ограничения посредством использования различных внутрифирменных финансовых каналов. Именно поэтому фирмы постоянно отслеживают регулятивные, налоговые и рыночные условия получения фондов в зарубежных странах. Иностранные банковские кредиты предоставляются в национальной валюте нерезидентам для использования за границей.

Евровалютный рынок как источник краткосрочного и долгосрочного финансирования фирмы

Процесс глобализации мировой экономики, проявляющейся в интенсивном создании транснациональных компаний, углублении и разделении труда, бурном развитии международных экономических связей, неизбежно приводит к интернационализации финансовых рынков и появлению международных рынков капитала. Как результат развития мировой финансовой системы возник и стремительно набирает темпы международный рынок ценных бумаг, который включает:

- Международные (иностранные) ценные бумаги, выпускаемые зарубежным эмитентом (нерезидентом) в какой-либо стране и в национальной валюте этой страны. Обращение этого вида ценных бумаг ограниченно национальным рынком и подвержено регулированию в соответствии с законодательством соответствующего государства;

- Ценные бумаги в иностранной валюте, выпущенные эмитентом (резидентом) на своем национальном фондовом рынке. Обращение ценных бумаг также ограничено одним рынком;

- Рынок евробумаг, которые выпускаются в международном масштабе и одновременно обращаются на нескольких национальных рынках.

Рынок евробумаг включает в себя еврооблигации, евроакции и коммерческие ценные бумаги. Наиболее объемным и развитым является рынок еврооблигаций, доля которых на рынке евробумаг составляет более 90%. В настоящее время объем находящихся в обращении еврооблигационных займов составляет примерно 3,5 трлн. долл. США

Глобальный экономический кризис 2009-2010 г. г., особенно столь глубокий, как нынешний, — процесс динамичный. Экономическая конъюнктура меняется, прогнозировать ее непросто.

Для большей части экспертного сообщества экономический кризис стал полной неожиданностью, она не смогла его предсказать. Это не следствие недостаточных усилий или низкой квалификации экономистов. Скорее, это закономерный результат коренных изменений в мировой экономике, которые возникли еще на рубеже XVIII-XIX вв. и которые Саймон Кузнец назвал современным экономическим ростом. Ныне экономика мира быстро (и часто непредсказуемо) меняется. За ускорением темпов роста душевого ВВП, связанными с ним изменениями социальных показателей следуют новые вызовы. Один из них — влияние цикличности экономического развития отдельных стран — лидеров экономического роста на ситуацию в мировой экономике в целом. Другой — трансформация (прежде всего — глобализация) мировой финансовой системы, определившая природу кризисов последнего времени.

Бреттон-Вудская система, сформированная в 1944 г., оказалась неустойчивой. Она предполагала высокий уровень ответственности страны, обладающей доминирующей мировой резервной валютой, — США — за качество своей бюджетной политики. На фоне экспансии социальных обязательств, войны во Вьетнаме, ослабления денежной политики сохранить уровень доверия к доллару, сопоставимый с доверием к золоту до Первой мировой войны, не удалось.

С начала семидесятых годов, после отказа властями США обмена долларов на золото по фиксированной цене, в мире фактически установился новый денежный режим. Хотя формально Бреттон-Вудская система не была отменена, ее основные характеристики серьезно изменились. Теперь она основана на плавающих курсах ведущих мировых валют, на открытых каналах перетока капитала. Эта организация финансового мира возникла недавно, ее устройство неясно. Число точек, позволяющих понять, как она работает, доступных для анализа, ограничено.

Углубляющаяся глобализация производственных процессов и финансовой сферы радикально изменила масштаб и структуру международных товарных и финансовых потоков. Глобализация оказала влияние не только на предоставление зарубежных финансовых ресурсов развивающимся странам, но и на их потребность в этих ресурсах. Позиции развивающихся стран в мировой торговой системе, а также скорость и структура роста мировой экономики действительно сильно влияют на их потребность во внешних ресурсах, поскольку они стоят в ряду важных факторов, определяющих объем валютных доходов и расходов. Поэтому асимметрии и дисбалансы в торговых отношениях могут привести к несоответствию между потребностью в зарубежных финансовых ресурсах и их наличием.

- Проблема притока и оттока капитала

Подобным же образом инвестиционные решения транснациональных финансовых и других корпораций оказывают большое влияние на дефицит финансовых средств и проблемы внешнеторгового баланса развивающихся стран, в том числе и на Россию.

Поэтому при рассмотрении проблем финансирования развивающихся стран следует особо учитывать взаимную зависимость международной торговли, инвестиций и финансов.

Не менее важно и то обстоятельство, что из-за взаимной зависимости торговли и финансовой сферы частные финансовые потоки, поступающие в развивающиеся страны, оказывают аналогичное влияние извне как на растущие рынки, так и на бедные страны. Как показал опыт последних лет, перевод частных финансовых потоков на растущие рынки, как правило, сопровождается сбоями в мировой торговле и глобальным дефляционным давлением.

Это не только усугубляет проблемы этих стран, но и приводит — вследствие падения цен на сырье — к негативным последствиям для бедных стран.

Иными словами, глобальная финансовая стабильность имеет значение и для тех стран, которые остаются в стороне от частных рынков капитала, поскольку последствия мировых финансовых неурядиц сказываются и на них. На самом деле этим странам приходится нести двойное бремя: у них очень ограниченный доступ на международные финансовые рынки, и в то же время они терпят ущерб от финансовых кризисов, возникающих в других частях системы.

За последние десять лет потребность во внешнем финансировании экономического роста в развивающихся странах в силу различных факторов увеличилась. Среди этих факторов — быстрая либерализация торговли без расширения доступа на рынки промышленных товаров в тех областях, где они обладают сравнительными преимуществами, нестабильность и неудачная адаптация валютных курсов, медленный рост мировой экономики и неблагоприятные тенденции в изменении условий торговли.

Значительная часть всего потока инвестиций в развивающиеся страны была, к тому же, неустойчивой и поэтому не являлась надежным средством для финансирования развития.

Хотя прямые зарубежные инвестиции стали важной составляющей притока капитала (есть основания предполагать, что они более надежны, чем большинство других видов частных инвестиций), приходится, с другой стороны, констатировать, что значительная часть прямых зарубежных инвестиций в развивающиеся страны связана со слиянием и приобретением фирм, включая приватизацию.

Решение проблемы притока и оттока капитала путем использования частных инвестиций

О более значительной роли частных инвестиций в деле финансирования развития можно говорить лишь с учетом огромных колебаний, которым они были подвержены в течение последних двух десятилетий.

Хотя развивающиеся страны выиграли от значительного притока капитала в семидесятые годы, в восьмидесятые этот приток во многих странах обратился вспять; многие страны в отдельности, а также группа развивающихся стран в целом столкнулись с негативным балансом финансовых потоков, что считается одним из главных факторов, обусловивших отсутствие роста в этом десятилетии.

В девяностые годы приток капитала из промышленно развитых в развивающиеся страны вновь пошел на пользу последним, но поворот финансовых потоков вспять в середине десятилетия вновь ухудшил перспективы их развития и роста.

При рассмотрении этого опыта возникает естественный вопрос об эффективности механизма, с помощью которого международные рынки капитала обеспечивают финансирование развивающихся стран.

Если преимущества притока капитала, в конечном счете, неизбежно приводят к противоположному эффекту, необходимо снова пересмотреть инструменты внешнего финансирования и степень зависимости от него.

Такой пересмотр должен касаться, прежде всего, следующих моментов: соразмерное и стабильное финансирование развивающихся стран, исключающее перепады и потери, имевшие место за последние 20 лет, баланс между частными и государственными инвестициями и управление частными инвестициями.

2. Проблема мобилизации внутренних финансовых ресурсов

Мобилизация внутренних финансовых ресурсов, несомненно, является необходимой предпосылкой успешного развития мировой финансовой системы — необходимой, но недостаточной, так как развитие сильно зависит от внешних факторов.

Это можно показать на примере продолжающихся периодов негативного баланса инвестиций, когда внутренние финансовые ресурсы развивающихся стран мобилизовались только для обслуживания внешнего долга. Хотя подобная ситуация вообще не возникла бы без зависимости от зарубежных займов, можно констатировать, что многие проблемы периодов значительного оттока капитала возникли вследствие процессов, протекавших вне стран, столкнувшихся с такими сложностями.

Поэтому внешние факторы, ограничивающие свободу при использовании внутренних финансовых ресурсов в целях развития — такие как глобальный спрос, условия торговли, стабильность международных валютно-финансовых рынков, влияние глобализации производства и финансирования, а также предоставление реальной помощи в целях развития — должны учитываться в ходе дискуссий о мобилизации внутренних финансовых ресурсов в развивающихся странах.

Пути решения проблемы мобилизации внутренних ресурсов зависят на прямую от внешних факторов, воздействующих на среду. Решение проблемы во внешнем финансировании (инвестициях) развитых стран.

Поскольку приток капитала из-за рубежа является сильным стимулом для экономического роста, а его отток — основным препятствием роста, необходимо уделить большое внимание неравномерному распределению инвестиций по различным странам, а также их колебаниям.

Для так называемых растущих рынков устойчивость притока капитала имеет гораздо большее значение, чем для стран, получающих мало или совсем не получающих средств из частных зарубежных источников. Для растущих рынков важно, чтобы свободный приток капитала сопровождался глобальной финансовой стабильностью, которая является существенной предпосылкой стабильного роста мировых рынков и их экспорта. Еще большее значение имеет, однако, устойчивость притока капитала в эти страны, включая надежное финансирование торговли в периоды нестабильности.

Как во время азиатского, так и в связи с бразильским кризисом девальвация валюты не дала непосредственного стимула для расширения экспорта, поскольку рухнули нормальные каналы торгового финансирования импортируемых средств производства для изготовления экспортных товаров и система финансирования экспортных заказов. Таким образом, эффективность стабилизационных мер была подорвана отсутствием или прекращением финансирования торговли.

Для растущих рынков важным является также то, чтобы большой приток и, наоборот, быстрый отток капитала не вызывал нестабильности валютных курсов, колебаний цен на внутреннем рынке и коллапса финансовой системы — как это случалось почти при каждом кризисе с начала восьмидесятых годов. Тем не менее, стабильность нельзя покупать ценой отказа от национальной автономии в области валютно-денежной политики. Ни свободно плавающие, ни твердые валютные курсы не являются оптимальным вариантом для абсолютного большинства развивающихся стран. Обе системы обеспечивают международную конкурентоспособность страны в значительной мере за счет факторов, которые не находятся под контролем этой страны.

И все же следует признать, что колебания притока капитала чрезвычайно осложняют управление валютными курсами и обеспечение конкурентоспособности страны.

Поэтому управление курсами валют непременно должно сопровождаться регулированием финансовых потоков и контролем над ними.

- Отсюда возникает еще одна проблема регулирования финансовых потоков, а также контроля над ними.

Сегодня государство теряет контроль над международными транзакциями капитала, поэтому проблема регулирования финансовых потоков для той или иной страны стоит очень остро.

Пути решения проблемы регулирования финансовых потоков можно решить путем вложения инвестиций в новые технологии, новые производства, новые рабочие места. И главное чтобы эти капиталы создавали добавленную стоимость, новые технологии, чтобы рос ВВП, повышалось благосостояние людей, страна получала новые экономические кондиции. Поэтому проблема состоит не в том, нужен ли транснациональный капитал, или нет, а в том, в какой форме и с какими целями и последствиями он придет на ту или иную территорию.

- Проблема внешней задолженности

Задолженность стала тормозом развития мировой экономики и предметом постоянного обсуждения самих ведущих стран Запада, являющихся одновременно и основными кредиторами. Для обсуждения проблем кредитного долга и выработки согласованных решений был создан Парижский клуб — неформальная организация промышленно развитых стран, работавшая вначале эпизодически, а впоследствии превратившаяся в активную и весьма авторитетную структуру как у стран-кредиторов, так и у стран-должников под эгидой ЮНК-ТАД. Действуя через Парижский клуб, правительства стран-кредиторов смогли разработать и реализовать ряд программ по снижению и списанию кредитного долга. Все страны-должники были разбиты в зависимости от среднедушевого дохода на страны с низким уровнем, более низким средним, более высоким средним и с высоким уровнем доходов. Исходя из принадлежности к той или иной группе, первоначально было списано до 33%, затем — до 50% общей суммы долга. Этот показатель для стран с низким уровнем доходов был повышен до 67%. Расширилась практика полного списания долга беднейших стран. Целью такой политики, считает Мировой банк, было возвращение к внешнеэкономической жизнедеятельности.

Как показал период 2009-2010 гг., это было время оптимистических ожиданий преодоления глобального кризиса, но к концу 2011 г. по многим причинам доминируют сдержанность и настрой на сохранение экономических трудностей на протяжении достаточно длительного периода времени. В начале 2010 года мир вздохнул с облегчением: худшего не произошло, удалось избежать глобальной экономической катастрофы, устояла финансовая система, восстановился экономический рост, безработица не приняла катастрофических размеров. Широко распространялась и укреплялась надежда на скорое завершение кризиса и восстановление устойчивой положительной динамики социально-экономического развития, характерной для предшествующего десятилетия.

Некоторые эксперты утверждали, что начавшийся в 2008 г. кризис является системным, он завершится тогда, когда произойдет структурная трансформация мировой экономики, включая формирование новой модели экономического регулирования, новой модели мирохозяйственных связей и международных валютных отношений. Эта перестройка займет достаточно продолжительный период времени, когда будет происходить выработка и реализация новых институтов и механизмов экономического развития. Это будет время неустойчивости и колебаний, которое может быть охарактеризовано как турбулентное десятилетие.

г. подтвердил этот вывод — как по отношению к мировой экономике, так и применительно к России. Экономический рост действительно восстановился, хотя и темпами существенно более низкими, чем в докризисные времена (исключение составляет только Германия).

Однако выход из рецессии не тождественен завершению кризиса, так же как начало кризиса произошло задолго до начала рецессии. Экономический рост на протяжении минувшего года в основном был результатом усилий правительств, т.е. роста бюджетных расходов. Политика масштабных денежных вливаний в США является беспрецедентной, и неясность ее средне — и долгосрочных перспектив ставит вопрос относительно устойчивости глобальной денежной системы. Частный спрос, хотя и стал оживать, пока не стал главным двигателем экономики, что ставит непростые вопросы относительно перспектив макроэкономической устойчивости ведущих стран мира. Более оптимистична была ситуация на многих развивающихся рынках, где рост, расширение занятости и приток капитала взаимно обусловливают друг друга.

В открытую форму вступил финансовый кризис в ряде стран зоны евро, когда Греция и Ирландия прибегли к международной помощи (МВФ и ЕС).

Под угрозой продолжают оставаться экономики ряда других стран ЕС (Испании, Португалии, Италии), что ставит вопрос о перспективах евро как единой европейской валюты.

Важным итогом года стал окончательный (кажется, окончательный) отказ от иллюзии относительно возможностей и перспектив государственного регулирования экономики. Шок первого этапа кризиса сделал популярными обвинения в нем либеральной экономической модели и призывы вернуться к идеологии и практике «большого государства», т.е. активного вмешательства правительств в управление национальными экономиками. Вульгарному пониманию экономического либерализма (неолиберализма, или экономики предложения) как причины кризиса стали противопоставлять возрождение вульгарно понимаемого кейнсианства (экономики спроса).

Впрочем, вскоре пришло понимание того, что кризис в той же мере может быть объяснен как нехваткой государственного регулирования, так и неспособностью государства обеспечить адекватное экономическое регулирование. Пришло понимание того, что ответом на кризис должно быть не усиление вмешательства в экономику (и тем более в производство), а выработка новых инструментов государственного регулирования, причем с учетом двух принципиальных особенностей: во-первых, регулирования финансовых рынков и, во-вторых, регулирования глобально скоординированного.

Решение сложных экономических проблем, с которыми столкнулся мир (и прежде всего развитые страны), требует глубоких структурных реформ, преодоления накопившихся в мире дисбалансов — и появления новой модели роста. Именно в 2010 г. в мире начались и набрали силу дискуссии об этой новой модели, а в США появился даже специальный термин для обозначения предмета дискуссии — New Normal.

Предстоит разобраться в вопросах соотношения и взаимосвязи экономик Запада и Востока (прежде всего США и Китая), Севера и Юга (особенно в рамках ЕС).

Это предполагает урегулирование глубоких макроэкономических (и особенно платежных) дисбалансов.

Проанализировав вышеизложенный материал, можно сделать вывод о том, что современная мировая финансовая система за последние десятилетия претерпела и продолжает претерпевать кардинальные структурные изменения. Этот процесс проистекает в рамках всеобщей глобализации, ведущая роль в которой принадлежит транснациональным корпорациям.

Среди самых заметных перемен необходимо отметить следующие. Появление нового малоизученного явления — транснациональный капитал. Изменившаяся роль национальных государств и крупных мегаполисов. Увеличившаяся важность угрозы спекулятивных операций и участившиеся за последнее десятилетие финансовые кризисы.

Необычайно быстро усиливающееся влияние (как позитивное, так и негативное) транснациональных компаний на национальные государства.

Все эти факторы привели современную мировую финансовую систему к кризису, выходом из которого является реформирование мировой системы финансов.

При написании работы использовались учебные пособия, статьи журналов и информационные источники глобальной сети интернет, в области международных и отечественных финансов, мировой экономики, экономической теории. А также статистические данные Госкомстата и Министерства Финансов РФ.

В теоретической части работы были рассмотрены основные понятия и роль мировой финансовой системы.

Мировые финансы возникли в результате, с одной стороны, распространения финансовых отношений на мирохозяйственные связи, а с другой — явились следствием появления и развития финансовой подсистемы мировой экономики. Совокупность концепций, категорий и методов формализации платежных балансов, текущих курсов обмена валют, неуравновешенных платежных балансов и техники их выравнивания в условиях различных международных денежных систем получила название финансовой теории мировой экономики.

Мировые финансы, являясь частью мировой экономики, представляют собой совокупность финансовых ресурсов мира, т.е. финансовых ресурсов 185 стран с их финансовыми организациями, международных организаций и международных финансовых центров мира, всех 65 млн. фирм легального бизнеса и всего населения Земли, превышающего, как известно, 6 млрд. чел.

1. Андреещев Р. ШОС сегодня и завтра // Азия и Африка сегодня. — 2009. — N 1. — С.10-14.

2. Арсюхин Е. Что-то вроде Евросоюза в Азии // Рос. газета. — 2010. — 7 октября. — С.5.

- Ашкеров А.Ю. Новый интернационал / А.Ю. Ашкеров, М.Г. Пугачева // Мониторинг обществ. мнения. — 2011. — N 5-6. — С.36-46.

- Беккер А.

МВФ — абсолютное оружие США // Известия. — 2009. — 4 марта. — С.2.

- Бобин М.В. Межгосударственные финансово-экономические организации Европы: Правовые аспекты учреждения и деятельности. — М., 2010. — 176с.

- Богачева Е.

ВТО на грани кризиса // Финанс. — 2011. — N 25. — С.23.

- Бородулина Л.П. Международные экономические организации: учеб. пособие / Бородулина Л.П., Кудряшова И.А., Юрга В.А. — М.: Экономистъ, 2011. — 298с. — (Homo faber).

- Вардомский Л.Б.

Евразийское экономическое сообщество: особенности и проблемы развития / Вардомский Л.Б., Кузьмина Е.М., Шурубович А.В. // Проблемы прогнозирования. — 2011. — N 6. — С.116-131.

- Величенков А. Международный валютный фонд: трое сбоку — ваших нет // Рос. газета. — 2010. — 25 июля. — С.6. — (Бизнес в России).

- Вельяминов Г.М.

Международные параорганизации (клубы) и долги России / Г.М. Вельяминов, Х.Р. Шамсиев // Государство и право. — 2009. — N 9. — С.102-113.

- Всемирная торговая организация // Конкурс. — 2010. — N 3. — С.2-12.

- Гавриков Д.

Европейский Союз как территория противоречий // Мировая экономика и междунар. отношения. — 2011. — N 12. — С.88-95.

- Гаврилов В. ВТО. Экологический аспект // Деловой эколог. журн. — 2011. — N 4. — С.12-14.

- Гейдаров Н.

Шанхайская организация сотрудничества и будущее Центральной Азии // Власть. — 2009. — 2009. — N 7. — С.43-47.

- Глазьев С. МВФ и разрушение экономики России // Диалог. — 2010. — N 1. — С.46-50.

- Гулейнов Р.А.

Международный валютный фонд и глобальные кризисы // Сиб. финанс. школа. — 2011. — N 4. — С.117.

- Гутник В. Европейский экономический и валютный союз: предварительные итоги и перспективы развития // Мировая экономика и междунар. отношения. — 2010. — N 5. — С.3-15.

- Дабровски М.

Обновленный Европейский союз и СНГ: реалии экономического сотрудничества // Личность. Культура. Общество. — 2011. — Вып.4. — С.211-219.

- Данилова Е.В. ВТО: регулирование торговли услугами. — М., 2011. — 95с.

- Деманн Ж.

— П. Близок ли закат свободной торговли? // Россия в глобальной политике. — 2011. — Т.5, N 5. — С.70-79.

- Денисов А. МВФ: как прожить бывшему кредитору? // Россия в глобальной политике. — 2011. — Т.5, N 5. — С.80-87.

- Дипанджан Р.

БРИК в новом миропорядке // Междунар. жизнь. — 2009. — N 11. — С.83-89.

- Доронина Н.Г. Всемирная торговая организация: история становления и правовые аспекты вступления / Доронина Н.Г., Лавренов В.С. // Журн. рос. права. — 2011. — N 11. — С.81-97.

- Дюмулен И.И.

Всемирная торговая организация. — М.: Экономика, 2011. — 271с.

- Жук И.Н., Киреева Е.Ф., Кравченко В.В. Международные финансы: Учеб. пособие / Под общ. ред. И.Н. Жук. — Мн.: БГЭУ, 2010. — с.8-9.

— Инновационные факторы во внешнеэкономической сфере России: материалы междунар. науч. — практ. конф. и выездного заседания УМС УМО по специальности «Мировая экономика» (г. Ставрополь, 15-20 окт. 2007 г.) / [редкол.: Б.М. Смитиенко и др.]. — Ставрополь: АГРУС, 2009. — 570 с.

- Колесов В.П. Международная экономика: учебник: [для вузов по экон. специальностям] /В.П. Колесов, М.В. Кулаков;

- МГУ им. М.В. Ломоносова (эконом. фак.).

— М.: ИНФРА-М, 2009. — 472, [1] с.

- Киреев А.П. Международная экономика. — М.: Международные отношения, 2011, Ч.1, С.65.

- Мировая экономика / Под ред.

Николаевой И.П. — М.: ЮНИТИ-ДАНА, 2011, С.7.

- Международные экономические отношения: [учеб. для вузов по экон. специальностям=International economic relations /В.Е. Рыбалкин, Ю.А. Щербанин, Л.В. Балдин и др.];

- под ред.В.Е. Рыбалкина. — 7-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2009. — 591 с.

- Носова Н.С. Международные экономические отношения: конспект лекций /Н.С. Носова, Н.И. Роньшина. — М.: Эксмо, 2009. — 158, [1] с.

- Прокушев Е.Ф.

Внешнеэкономическая деятельность: учебник /Е.Ф. Прокушев. — 5-е изд., испр. и доп. — М.: Дашков и Ко, 2009. — 498 с.

- Российская экономика в 2009 году. Тенденции и перспективы. (Выпуск 31) — М.: ИЭПП, 2010. С.707

- Тимошенко О.П.

Внешнеэкономическая деятельность: учеб. пособие /О.П. Тимошенко. — Новосибирск, 2009. — 267 с.

- Финансы / Под ред. Ковалева В.В. — М.: «Проспект», 2010, С.512.