ТЕМА

тизированный обзор теории и практики учета в зарубежных странах. Особое внимание уделяется общепринятым международным принципам и моделям учета. Рассматриваются основные цели и требования к составлению финансовой отчетности на зарубежных предприятиях.

Дисциплина “Учет в зарубежных странах” предусматривает наличие комплекса знаний по дисциплинам: бухгалтерский учет, финансовая отчетность, управленческий учет, экономический анализ.

1.1 Роль и значение бухгалтерского учета, Главная функция бухгалтерского учета

Бухгалтерская информация используется большим количеством пользователей: существующими и потенциальными инвесторами, работающими, кредиторами, клиентами, правительственными учреждениями, общественностью и др.

Целями и задачами

- была бы полезной для принятия решений об инвестициях и предоставлении кредитов;

- помогала бы пользователям оценивать будущее движение денежных средств;

- отражала бы изменения в экономических ресурсах предприятия.

Принципы бухгалтерского учета в различных странах мира различаются. Эти различия обусловливаются как разнообразием существующих форм организации хозяйственной деятельности, так и влиянием на практику учета внешних факторов (экономических, политических, социальных, географических).

В некоторых странах, например, в США, информация, аккумулируемая в рамках бухгалтерского учета, направлена, прежде всего на удовлетворение информационных потребностей инвесторов и кредиторов. В других странах, роль бухгалтерского учета и приоритеты могут быть иными. В большинстве стран Южной Америки первое место отводится информационным потребностям государственных органов, осуществляющих надзор за надлежащим исполнением налогового законодательства.

В некоторых странах система бухгалтерского учета формируется исходя из приоритета макроэкономических целей: достижение заданных темпов роста национальной экономики, снижение инфляции и т.д.

Факторы, влияющие на содержание учетной практики в различных странах мира:

- степень развития финансового рынка и рынка ценных бумаг;

- тип кредиторов и инвесторов как основных пользователей учетной информации;

- число физических и юридических лиц, занимающихся инвестированием;

- участие инвесторов в управлении бизнесом;

- степень участия в международном бизнесе.

1.2 Правовое регулирование бухгалтерского учета за рубежом

В мировой практике сложилось два направления правового регулирования бухгалтерского учета, различающихся по типу законодательства и степени его влияния на различные стороны жизни.

Страны Персидского залива

... туризм (более 1 млрд. долл.). Ежегодно страну посещает не менее 5 млн. туристов, главным образом из соседних государств Персидского залива. Сельское хозяйство вследствие недостатка пригодных земель и ... - 3 204 897 чел. Столица - Маскат. Валюта - оманский риал. 6.2 Экономика Омана С 1975 г. экономика страны развивается на основе пятилетних планов. За 2007 г. реальный прирост ...

К первому направлению относятся страны, которые имеют разветвленный кодекс законов, касающихся бухгалтерского учета. Ко второму направлению – страны, использующие законодательство общеправовой ориентации.

В первом случае законы носят жестко определяющий характер, физические и юридические лица должны строго следовать букве закона. В большинстве стран, используется этот подход, учетные стандарты возводятся в ранг государственных законов. Главной задачей бухгалтерского учета при этом подходе является исчисление государственных налогов и контроль за правильностью их начисления и взимания. К числу таких стран относятся: Аргентина, Германия, Франция.

Вторая группа стран ограничивается сводом законов общего права, представляющих собой серию ограничений типа “вы не должны”. Законы этого типа указывают на пределы, в рамках которых физические и юридические лица имеют свободу действия. В этих странах учетные стандарты не регулируются государством, а определяются различными профессиональными организациями бухгалтеров. Стандарты при этом являются более гибкими и подвержены влиянию различных новшеств. К этой группе стран относится: Великобритания, США и др.

1.3 Классификация моделей (систем) бухгалтерского учета

Многие исследователи утверждают, что в мире не существует и двух стран с идентичными системами учета. Однако в странах с похожими социально-экономическими условиями системы учета имеют много общего.

В связи с этим выделяются следующие модели бухгалтерского учета: британо-американская, континентальная, южноамериканская, исламская и интернациональная.

Британо-американская

К странам с британо-американской моделью относятся: Австралия, Багамы, Великобритания, Венесуэла, Гонконг, Израиль, Индия, Индонезия, Ирландия, Кипр, Мексика, Нигерия, Новая Зеландия, Пакистан, Панама, Сингапур, США, Танзания, Тринидад и Тобаго, Филиппины, Центральноамериканские страны, ЮАР, Ямайка и др.

Континентальная модель

Континентальную модель используют: Австралия, Алжир, Ангола, Бельгия, Берег Слоновой Кости, Гвинея, Греция, Дания, Египет, Испания, Италия, Камерун, Люксембург, Мали, Марокко, Норвегия, Португалия, Сенегал, Сьерра-Леоне, Франция, Германия, Швейцария, Швеция, Япония.

Южноамериканская модель.

Южноамериканскую модель используют: Аргентина, Боливия, Бразилия, Гайана, Парагвай, Перу, Уругвай, Чили, Эквадор.

Исламская модель, Интернациональная модель.

1.4 Международные стандарты учета и отчетности

Во второй половине ХХ в. коммерция приобретает международные масштабы, а, следовательно, бухгалтерский учет, который называют “языком бизнеса”, также приобретает международный характер.

Для обеспечения гармонизации финансовой отчетности в 1973 г. был создан Комитет по международным стандартам бухгалтерского учета (КМСБУ).

Он был создан на основе соглашения, заключенного профессиональными организациями бухгалтеров Австралии, Великобритании, Ирландии, Канады, Нидерландов, Германии, Мексики, США, Франции и Японии. С 1983 г. членами КМСБУ являются все профессиональные организации бухгалтеров, которые входят в состав Международной федерации бухгалтеров (МФБ).

Учет и отражение в отчетности предприятия нематериальных активов ...

... знания по бухгалтерскому учету, бухгалтерской и налоговой отчетности, полученные в ходе теоретических и практических занятий, а также научиться подбирать, изучать и обобщать материалы литературных источников. нематериальные активы учет амортизация 1 . Порядок учета и отражения в отчетности нематериальных активов и их амортизации. Нематериальные активы - обобщающее понятие, ...

В настоящее время он объединяет 143 профессиональные организации из 104 стран мира.

Целью КМСБУ

МСБУ не определяют порядок ведения бухгалтерского учета, они описывают общие правила оценки и представления информации в финансовых отчетах. В некоторых случаях МСБУ предусматривают два учетных подхода к одним и тем же операциям или событиям. В этом случае один подход является базовым, а другой — разрешенным альтернативным.

Для понимания и практического применения МСБУ важное значение имеет их Концептуальная основа (Framework).

Она содержит изложение концепций, на которые основывается финансовая отчетность общего назначения. Концептуальная основа не входит в состав МСБУ, в связи с этим в случае возникновения разногласия между Концептуальной основой и отдельным стандартом приоритетами являются требования МСБУ.

С целью оперативного реагирования на проблемы практического применения стандартов КМСБУ издает пояснения соответствующих положений действующих стандартов и их Концептуальной основы.

Методология бухгалтерского учета по МСБУ определяется:

Принципы и терминология, которые используются в МСБУ, ориентированы прежде всего на частный сектор. Поэтому государственные предприятия и неприбыльные организации, которые желают применять МСБУ, в случае необходимости, могут изменять названия отдельных отчетов и описание определенных статей, а также предоставлять дополнительные пояснения к финансовым отчетам.

Процесс разработки и утверждения стандартов включает множество этапов и аналитических стадий, включая изучение национальных и региональных бухгалтерских требований практики и других материалов, анализ всех вопросов, связанных с темой разрабатываемого стандарта, публикацию и обсуждение проекта организациями – утверждение стандарта Комитетом.

Наряду с Комитетом по международным стандартам бухгалтерского учета проблемами унификации и гармонизации учета занимаются ООН и Организация экономического сотрудничества и развития, а также Международная федерация бухгалтеров, которая с 1977 г. публикует международные стандарты аудита.

На региональном уровне проблемами унификации учета и отчетности занимаются страны ЕС, которые разрабатывают директивы (или законы) по учету и отчетности, являющиеся обязательными для исполнения компаниями европейских стран. Наиболее важные из них – 4-я Директива “Об унификации форм отчетности, правил их аудирования” от 25.07.1978 и 7- я Директива “О принципах составления консолидированной отчетности” от 13.06.1983.

В настоящее время бухгалтерский учет на Украине, также как и остальные национальные системы учета, подвержен влиянию мировых процессов экономической интеграции, и его принципы все более соответствуют мировым стандартам бухгалтерского учета.

1.5 Принципы бухгалтерского учета

Бухгалтерский учет базируется на принципах, представляющих собой “общие законы или правила, принятые или объявленные как руководство к действию; согласованную позицию или основу поведения или практики”.

Принципы бухгалтерского учета базируются на нескольких основных концепциях. Концепции регламентируются концептуальными рамками, которые были разработаны Советом по стандартам финансового учета.

Роберт Энтони и Джеймс Рис выделяют следующие концепции, которые широко признаны и применяются на практике бухгалтерами в Северной Америке.

1. Концепция денежного измерителя.

2. Концепция обособленного предприятия.

3. Концепция действующего предприятия.

4. Концепция учета по стоимости.

5. Концепция двойственности учета.

Существует правило, которое не имеет исключений и используется во всех моделях бухгалтерского учета на всей планете: для каждой операции сумма по дебету должна равняться сумме по кредиту.

6. Концепция учетного периода.

7. Концепция консерватизма (осторожности в оценке).

В соответствии с этим, доход от реализации товаров или оказания услуг признается в том периоде, когда они предоставляются заказчикам.

8. Концепция реализации.

9. Концепция увязки доходов с расходами.

10. Концепция последовательности.

11. Концепция существенности.

Все одиннадцать вышеперечисленных основных концепций бухгалтерского учета легли в основу системы GAAP (Generally Accepted Accounting Principles), что на русский язык переводится как «общепринятые принципы бухгалтерского учета».

1.6 Виды бухгалтерской информации. Управленческий

и финансовый учет

Большинство организаций, ориентированных на рыночные взаимоотношения, испытывают потребность в бухгалтерской информации, потому что именно она в состоянии обеспечить нормальное функционирование предприятия.

Различные виды бухгалтерской информации можно представить следующим образом:

оперативная информация

финансовая информация

управленческая информация

количественная информация —

качественная информаци

Выделение таких видов информации, как финансовой и управленческой, связано с разделением бухгалтерского учета на финансовый и управленческий. Такое разделение принято, например, в США.

Финансовый учет, Его основная цель

В отличие от финансового учета, управленческий учет не является обязательным и представляет собой скорее средство, чем продукт. Для управленческого учета не обязательны общепринятые правила бухгалтерского учета. В нем большое значение уделяется оценкам будущих периодов; содержится больше информации в не денежном выражении; меньше внимания обращается на точность; отчеты представляются чаще и ближе к дате реального события, отражаемого в отчете; любое изменение правил управленческого учета не влечет за собой возможность судебного преследования. Тем не менее, существует много общего и в финансовом, и в управленческом учете.

Управленческий учет формирует внутреннюю информацию для тех, кто связан с достижением таких целей, как повышение доходности и ликвидности активов. Эта информация используется для принятия решений по финансированию предприятия, его операционной деятельности и инвестированию. Менеджерам и служащим, имеющим доступ к этой информации, она необходима для анализа ситуации и прогнозирования денежных потоков.

Финансовый учет формирует информацию для тех внешних пользователей, которые заинтересованы в получении данных о ликвидности активов и операционной деятельности предприятия для успешного инвестирования в его ценные бумаги, для получения дохода.

Таким образом, финансовый учет является своего рода “экономическим лицом” любого предприятия и служит наиболее важным разделом бухгалтерского учета.

Контрольные вопросы

1. Цели и задачи финансовой отчетности.

2. Факторы, оказывающие влияние на содержание учетной практики в различных странах.

3. Направления правового регулирования бухгалтерского учета.

4. Характеристика моделей бухгалтерского учета.

5. Цель и задачи Комитета по международным стандартам бухгалтерского учета.

6. Принципы бухгалтерского учета.

7. Классификация видов бухгалтерской информации.

8. Виды бухгалтерского учета.

2.1 Экономико-правовые основы и принципы учета

В США существуют три основные организационно-правовые формы хозяйственной деятельности:

- единоличное (частное) владение;

- товарищество;

- корпорация.

Бухгалтеры рассматривают каждую из этих форм в качестве экономической единицы отдельно от владельца.

Единоличное владение, Товарищество., Корпорация.

Принципы и правила ведения учета и составления отчетности регулируются в США общепринятыми стандартами, разрабатываемыми профессиональными организациями бухгалтеров.

Такими стандартами являются Общепринятые принципы учета (Generally Accepted Accounting Principles).

Разработкой стандартов занимаются:

- Американский институт дипломированных общественных бухгалтеров — AISPA;

- Управление по стандартам финансового учета — FASB;

- Управление по стандартам учета для государственных организаций — GASB;

- Комиссия по ценным бумагам и биржам — SEC;

- Американская бухгалтерская ассоциация — ААА.

Все задачи финансового учета в США подробно освещаются в Письме о задачах финансовой отчетности.

2.2 Этапы учетно-аналитического цикла

Отчетность предприятий США составляется на определенный момент времени. Между датами составления отчетности хозяйственные операции регистрируются на счетах и затем обобщаются для составления новой отчетности.

Для того, чтобы правильно отразить операции на счетах, бухгалтер должен решить три проблемы.

1. Когда произошла операция — проблема признания.

2. Какова стоимостная оценка операции — проблема оценки

3. На каких счетах записать операцию — проблема классификации.

Эти проблемы решаются в процессе учетного цикла.

Учетный цикл предприятия описан в таблице 2.1.

Регистрация хозяйственных операций производится в три этапа.

1. Анализ по первичным документам.

2. Запись в журнал операций или Главный журнал (книгу первоначальной записи).

3. Перенос в Главную книгу.

Таблица 2.1 — Учетный цикл предприятия

|

В течение отчетного периода |

Признание и оценка операций на основании документов |

|

В течение отчетного периода |

Запись операций в журналы операций |

|

В течение отчетного периода |

Перенос записей в Главную книгу (ежемесячно из специальных журналов) и во вспомогательные книги (ежедневно из специальных журналов) |

|

В конце отчетного периода |

Подготовка пробного баланса |

|

В конце отчетного периода |

Подготовка скорректированного пробного баланса |

|

В конце отчетного периода |

Подготовка отчетности |

|

В конце отчетного периода |

Закрытие временных счетов |

|

В начале следующего отчетного периода |

Обратные записи (возможный, но не обязательный этап) |

2.3 Финансовое положение и бухгалтерское уравнение

Пять составляющих финансовой отчетности (активы, обязательства, капитал, доходы, расходы) образуют бухгалтерское, или балансовое, равенство, которое характеризует финансовую положение предприятия и отражает взаимосвязь двух основных форм отчетности: баланса и отчет о прибылях и убытках.

Под финансовым положением

![]() (2.1)

(2.1)

Балансовое равенство имеет следующий вид:

![]() (2.2)

(2.2)

В таком виде балансовое равенство объединяет три составляющие баланса, и из него вытекает определение капитала.

Исходя из определений доходов и расходов основное бухгалтерское равенство может быть представлено в следующем виде:

![]() (2.3)

(2.3)

В этой форме бухгалтерское равенство дает наглядное представление об экономической взаимосвязи основных форм отчетности: разница между доходами и расходами представляет собой чистую прибыль (чистый убыток), рассчитанная в отчете о прибылях и убытках, она увеличивает (уменьшает) собственный капитал предприятия.

Кроме доходов и расходов существуют еще два компонента, оказывающих влияние на величину собственного капитала и отражающих взаимосвязь предприятия с «внешним миром»: инвестиции и изъятия владельцев. Они также могут быть введены в основное балансовое равенство:

![]() (2.4)

(2.4)

где О – обязательства;

А – активы предприятия;

СК – собственный капитал предприятия;

Д – доходы;

Р – расходы;

И н

И з

Несмотря на свою простоту и очевидность, основное бухгалтерское равенство дает возможность в наиболее общем виде представить средства, операции и результаты деятельности предприятия и их отражение в финансовой отчетности.

2.4 Классификация бухгалтерских счетов

В практике зарубежного учета наиболее распространенными подходами к классификации бухгалтерских счетов являются следующие:

- разделение счетов на группы постоянных, транзитных и временных;

- классификация счетов на основе форм финансовой отчетности.

При ведении бухгалтерского учета в соответствии с GAAP принят второй подход. При этом используются семь основных типов счетов, которые подразделяются на три категории:

1. постоянные счета: активы, пассивы и капитал акционеров;

2. временные счета: счет прибылей и убытков;

3. транзитные счета : доходы и расходы.

Постоянные счета, Временный счет

транзитных счетах

В отличие от Национальных стандартов, GAAP не предписывает соблюдение Плана счетов в директивном порядке. Компании пользуются значительной свободой в построении плана счетов.

2.5 Инвентаризация (оценка) материальных запасов

Инвентаризация в американских компаниях проводится в три этапа:

1) подсчет, взвешивание или измерение каждой единицы продукции, имеющейся в наличии;

2) определение цены каждого изделия;

3) подведение итогов.

Процесс оценки представляет собой процедуру присвоения объектам бухгалтерского учета определенных денежных величин, полученных таким образом, чтобы их можно было использовать как агрегированно, так и отдельно, в зависимости от конкретной ситуации.

Оценка обычно выполняется в денежном выражении. Но в отдельных случаях (например, для выработки прогнозов и принятия решений) могут потребоваться данные в натуральном выражении: производительность оборудования или численность рабочих.

Процесс проведения оценки материальных запасов, или инвентаризация, состоит из двух систем:

периодической,

постоянной,

К периодической системе инвентаризации относятся четыре метода проведения инвентаризации.

метод сплошной идентификации,

метод средней стоимости

Два других метода используются гораздо чаще и являются основными методами оценки запасов:

ЛИФО — “последним поступил — первым выбыл”

ФИФО — “первым поступил — первым выбыл”.

При использовании метода ЛИФО на затраты списывают стоимость запасов, поступивших последними, т.к. предприятию приходится заменять использованные в процессе жизнедеятельности запасы по текущей стоимости. Однако метод ЛИФО имеет и негативные стороны: при оценке текущей балансовой стоимости товарных запасов, особенно когда существует длительная тенденция повышения или понижения цен в инфляционных условиях, которые более или менее заметно протекают почти во всех странах мирового сообщества, включая и США.

Метод ФИФО, или метод оценки запасов по ценам первых покупок, основан на предположении, что себестоимость товаров, приобретенных в первую очередь, должна быть отнесена к товарам, проданным в первую очередь. При пользовании метода ФИФО учитывается движение стоимости, а не движение товаров.

Основным недостатком метода оценки запасов по цене первых покупок является то, что этот метод увеличивает влияние цикла экономического развития на показатель доходности предприятия.

Метод ЛИФО и ФИФО представляют собой две крайности, а наилучшая оценка, “золотая середина” лежит между ними.

2.6 Состав финансовой отчетности

Финансовая отчетность, публикуемая западными компаниями, представляет собой красочно оформленные буклеты, которые помимо самих форм бухгалтерских отчетов, заверенных аудитором, содержат много другой информации. Как правило, это обращение президента компании к акционерам, отчет совета директоров, анализ развития фирмы за предшествующие годы, прогноз на ближайшие годы, описание географии и размера инвестиций, международных связей, рассказ о социальной политике компании с различными графиками, схемами, диаграммами, фотографиями

Такая информация не регулируется и представляется исключительно по усмотрению компании. Тем не менее она очень важна для пользователей, как дополнительный источник данных для принятия решений.

Финансовая отчетность в США включает следующие виды обязательных отчетов:

Баланс (balance sheet), Отчет о финансовых результатах или отчет о прибылях и убытках (income statement), Отчет об изменении собственного капитала (statement of owners equity), Отчет о движении денежных средств (statement of cash flow)

Дополнительно могут предоставляться: отчет о накопленной нераспределенной прибыли, пояснительная записка, заключение аудиторской фирмы, экологический отчет и др.

Отчет о нераспределенной прибыли., Контрольные вопросы

1. Характеристика организационно- правовых форм хозяйственной деятельности в США.

2. Этапы учетно-аналитического цикла.

3. Основное балансовое уравнение.

4. Виды бухгалтерских счетов.

5 Методы оценки материальных запасов.

6 Состав и назначение финансовой отчетности в США.

3.1 Законодательные основы и задачи немецкого

бухгалтерского учета

В системе рыночного хозяйства государство не вмешивается во внутренние дела предприятия, но оно создает определенные общие условия для организованного и успешного хозяйствования, которые обязательны для всех хозяйствующих субъектов и должны строго соблюдаться. К этим общим условиям относятся законы в области хозяйствования, управления, налогообложения.

Ведение бухгалтерского учета в Германии основывается на предписаниях Торгового кодекса, налогового законодательства, Закона о налоге с оборота, Закона о подоходном налоге и Закона о налоге на корпорации.

Финансовая отчетность должна соответствовать следующим требованиям:

1. Полноты. Запись всех хозяйственных операций.

2. Правильности содержания. Записи хозяйственных операций должны соответствовать их содержанию.

3. Временных разграничений. Записи производятся в соответствии со временем совершения операций.

4. Ясности, наглядности, возможности проверки. Бухгалтерский учет ведется настолько ясно и наглядно, чтобы третьему лицу в достаточно короткое время возможно было все понять.

5. Правильности формы. Запрещение всякого изменения первоначального содержания, например, стирания, заклеивания и т. д.

6. Хронологического порядка. Запись хозяйственных операций ведется в порядке их совершения.

В соответствии с немецким хозяйственным правом, бухгалтерский учет рассматривается как:

- информация для предпринимателя об имуществе, задолженности, прибыли, убытках, затратах, доходах;

- доказательство в случае судебного разбирательства;

- отчет управляющих капиталом перед инвесторами;

- основа для определения налога и финансового управления;

- информация о кредитоспособности и использовании кредитов.

Из этого следуют задачи бухгалтерского учета:

1) охватить все без исключения изменения стоимости имущества и задолженности и установить актуальное состояние этой стоимости;

2) показать прибыли и убытки предприятия в результате хозяйственной деятельности;

3) обеспечить калькуляцию цен изделий путем предоставления необходимых данных;

4) предоставить необходимые данные для осуществления контроля за прохождением хозяйственных процессов на предприятии и для выявления внутренних резервов;

5) создать основу для точного определения налоговых платежей;

6) представить доказательства в случае правовых споров с банками, государственными ведомствами, клиентами, поставщиками или судом;

7) служить надежной основой для других разделов производственного счетоводства (расчет издержек и выработки, статистика, планирование).

3.2 Организация бухгалтерского учета

1. Подготовка учетных документов включает:

- систематизацию учетных документов по видам и хозяйственным операциям;

- проверку правильности содержания и сумм;

- нумерацию (по порядку);

- предварительную котировку.

2. Бухгалтерская запись:

- указание вида и номера учетного документа;

- внесение пометки о произведенной бухгалтерской записи в учетный документ (штамп), что позволяет отобразить связь между хозяйственными операциями и бухгалтерскими записями.

3. Хранение документов осуществляется:

- по видам учетных документов;

- в хронологическом порядке (срок хранения — 6 лет).

Требования «Основ правильного ведения бухгалтерского учета» определяют порядок бухгалтерских записей в предметном и временном аспектах.

Мемориальный ордер.

В нем записываются: дата, номер учетного документа; описание операции (текст бухгалтерской записи); сумма; проводка.

Пример Мемориального ордера приведен в таблице 3.1.

Таблица 3.1 — Мемориальный ордер

|

Дата |

№ док. |

Операция |

Дебет |

Кредит |

Сумма |

|

12.09.2001 |

БВ211 |

Покупка товара в кредит |

301 |

171 |

2269 |

Главная книга, Вспомогательные книги.

(3.1)

(3.1)

(3.2)

(3.2)

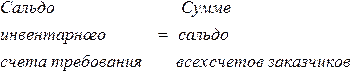

Упорядоченное хранение непогашенных исходящих и входящих счетов для отдельных заказчиков и поставщиков в картотеке избавляет от ведения лицевых счетов. При этом проводятся следующие работы:

- ежедневное суммирование счетов заказчиков и поставщиков, сводная проводка продажи в кредит (закупки в кредит) на инвентарных счетах Главной книги;

- покрытые счета отмечаются штампом «Оплачено» и хранятся в регистратуре покрытых статей;

- проведение ежедневного контрольного подсчета для входящих и исходящих платежей с последующей сводной проводкой.

Необходимо учитывать, что суммы платежей согласно учетным документам плюс вычеты (сконто и пр.) равны сумме оплаченных счетов.

Бухгалтерский учет заработной платы и окладов может осуществляться с помощью ведения расчетных карточек зарплаты и расчетных карточек оклада для каждого работника (личные данные, дата и расчет).

Складской бухгалтерский учет требует количественного учета наличности, поступлений и сбыта для каждого отдельного вида товаров в книге товаров или склада. Ежедневный учет составляет основу для заказов.

Бухгалтерский учет основных средств — это учет всех поступлений, сбыта и списания по каждому отдельному предмету основного имущества.

3.3 Номенклатура счетов и план счетов

Для систематизации принятых на предприятии счетов, в качестве вспомогательных средств используют номенклатуру счетов и план счетов.

Номенклатура счетов —

точное представление всех существующих счетов предприятия;

- сравнимость отдельных затрат и доходов внутри предприятия;

- сравнимость затрат и доходов с другими предприятиями отрасли;

- сравнимость в международном Масштабе (ЕС);

- упрощение и нормализация текстов бухгалтерского учета с использованием определенных номеров счетов;

- создание основы для применения современных эффективных методов бухгалтерского учета при помощи электронной обработки данных.

Номенклатура счетов следует принципу расчленения процессов, при этом она ориентируется на процессы производства продукции и ее использования.

Пример — номенклатура счетов для оптовой и внешней торговли. Ее типичные пользователи — малые и средние предприятия, предприятия оптовой торговли.

Номенклатуры счетов реализуют принцип заключительного разделения с учетом законных директив для структуры заключительного годового баланса и расчета прибылей и убытков.

Пример — промышленная номенклатура счетов, типичные пользователи которой — крупные промышленные предприятия.

Номенклатуры счетов содержат 10 разделов, пронумерованных цифрами от 0 до 9, которые стоят на первом месте в номерах счетов. Разделы номенклатуры счетов делятся на 10 групп, пронумерованных цифрами от 0 до 9, занимающих второе место в номерах счетов. Группы номенклатуры счетов разделяются на 10 счетов, они занимают третье место в номерах счетов. Счета подразделяются на 10 субсчетов (четвертое место в номерах счетов).

План счетов

3.4 Методы бухгалтерского учета

Журнально-книжная форма учета . Запись хозяйственных операций проводится сначала в Мемориальном ордере, затем в Главной книге.

Американский журнал., Копиручет

3.5 Годовой финансовый отчет

Счет прибылей и убытков, называемый также отчетом о хозяйственной деятельности, — это отчет за определенный период времени. Он отражает все затраты и доходы хозяйственного года и дает представление о финансовых результатах. Его составление является обязательным для всех предприятий.

Задачи годового финансового отчета предоставлять

информацию о положении имущества, финансов и доходов;

- данные о распределении прибыли;

- определение размера налогов.

Обязанность публикации годового финансового отчета зависит от правовой формы предприятия, суммы баланса, оборота и от числа занятых работников. Для капиталообществ публикация годового финансового отчета обязательна. Единоличные и другие частные предприятия должны представить свой баланс в Торговом реестре и в Федеральном бюллетене.

Основные требования к публикуемому годовому финансовому отчету приведены в таблице 3.2.

Таблица 3.2 — Требования, предъявляемые к годовому финансовому отчету

|

Правильное разграничение периодов |

Отчет о хозяйственной деятельности составляется для конкретного периода, он охватывает все хозяйственные операции, связанные с доходами и расходами, которые имели место в отчетном году, в т.ч., если они приведут к затратам и доходам в следующем году |

|

Полнота и достоверность |

Все статьи имущества и задолженностей необходимо представить по стоимости, которая соответствует нормам торгового права |

|

Ясность и наглядность |

Четкая структура, однозначные наименования, соблюдение валового принципа (без сальдирования сумм) |

3.5.1 Структура годового баланса

Структура годового баланса средних и больших капиталообществ составляется согласно предписаниям Торгового кодекса.

Небольшие капиталообщества должны делать только сокращенный баланс с заполнением статей, обозначенные буквами и римскими цифрами.

Баланс может составляться по полноценному или частичному применению годового результата.

Если баланс будет составлен по частичному применению годового результата (например, внесение 50% годовой прибыли в резерв), то статьи «Годовой избыток/годовой убыток» и «Перенос прибылей/перенос убытка» заменяются статьей «Балансовая прибыль/балансовый убыток». Если сделан перенос прибыли или убытка, то необходимо заполнить статью «Балансовая прибыль/балансовый убыток» и показать это в балансе и в примечании к балансу.

на основе полных издержек

1. Выручку с оборота.

2. Увеличение (уменьшение) запасов готовой продукции и полуфабрикатов.

3. Другие активные собственные выработки.

4. Прочие производственные выручки.

5. Затраты материалов.

6. Затраты на содержание персонала.

7. Амортизационные отчисления.

8. Доходы от участия, из них — от предприятий, связанных договорами.

9. Доходы от других ценных бумаг и арендной платы, из них — от предприятий, связанных договорами.

10. Прочие проценты и аналогичные доходы, из них – от предприятий, связанных договорами.

11. Амортизационные отчисления на капитальные вложения и ценные бумаги оборотного капитала.

12. Проценты и аналогичные затраты, из них — от предприятий, связанных договорами.

13. Результат обычной деятельности предприятия.

14. Необычные доходы.

15. Необычные затраты.

16. Необычный результат.

17. Налоги на доход.

18. Прочие налоги.

19. Годовой избыток/убыток.

расчета прибыли на основе оборота издержек

1. Выручку с оборота.

2. Издержки производства, которые ведут к получению данной выручки.

3. Валовой результат оборота.

4. Издержки сбыта.

5. Общие издержки управления.

6. Прочие производственные доходы.

7. Прочие производственные издержки.

8. Доходы от участия, из них — от предприятий, связанных договорами.

9. Доходы от прочих ценных бумаг и арендной платы, из них — предприятий, связанных договорами.

10. Амортизационные отчисления на основные средства и ценные бумаги оборотного капитала.

11. Проценты и аналогичные затраты/в том числе по предприятиям, связанным договорами.

12. Результат основной производственной деятельности.

13. Непредвиденные доходы..

14. Непредвиденные затраты.

15. Непредвиденный результат.

16. Налоги с дохода и прибыли.

17. Прочие налоги.

18. Годовой избыток/убыток.

3.5.2 Принципы составления и оценки баланса

1. Ясность и обозримость баланса

- ясной и обозримой структуры;

- требование к валовым показателям всех статей — запрещение сальдирования;

- однозначное наименование статей баланса;

- единство методов списания.

Нарушение принципа ясности баланса делает его недействительным.

2. Достоверность баланса

3. Идентичность баланса

4. Постоянство структуры баланса

- постоянство содержания отдельных статей;

- неизменность даты составления баланса и отчетного периода;

— постоянство составления баланса.

5. Соблюдение постоянства стоимостных оценок баланса.

6. Принцип реализации.

7. Принцип неравенства.

8. Принцип заниженной оценки

9. Принцип завышенной оценки.

10. Принцип нормированной оценки., Контрольные вопросы

1. Регламентация финансовой отчетности в Германии.

2. Задачи бухгалтерского учета.

3. Организация бухгалтерского учета.

4. Понятия “номенклатура счетов” и “план счетов”.

5. Методы бухгалтерского учета.

6. Сущность и задачи годового финансового отчета.

7. Структура годового баланса.

8. Принципы составления и оценки баланса.

4.1 Развитие французской бухгалтерской системы

Французская бухгалтерская система развивалась по мере формирования бухгалтерского законодательства. Родоначальником его можно назвать Кольбера – великого министра Людовика XIV, издавшего в 1673 г. Коммерческий кодекс. Этот кодекс включал раздел, в котором формулировались правила ведения бухгалтерских документов. Затем бухгалтерское дело получило импульс с принятием Кодекса Наполеона.

На современном этапе бухгалтерское законодательство регулируется Национальным советом по бухгалтерии (НСБ), созданным в 1957 г., который работает в тесном взаимодействии с министерствами экономики, финансов и бюджетов и одновременно независим от них.

Основные цели НСБ

Бухгалтерский учет во Франции жестко контролируется государством, а правила составления отчетности для французских предприятий разработаны таким образом, чтобы формировать входную информацию для национальной системы счетоводства, посредством которой государство контролирует экономику. Государство оказывает существенное влияние на бухгалтерский учет путем установления системы налогообложения и требований отражать на счетах бухгалтерского учета все расходы для целей налогообложения. Процедура расчета налогооблагаемой прибыли на основе данных бухгалтерского учета строго регламентирована. Для определения налоговых обязательств организации заполняют таблицы корректировок бухгалтерской прибыли установленной формы.

4.2 Национальный план счетов

Характерной особенностью нормативного регулирования бухгалтерского учета во Франции является наличие утвержденного правительством национального плана счетов (Plan Comtable General – PCG).

Это документ, содержащий унифицированный план счетов, стандартные формы бухгалтерской отчетности, инструкции и рекомендации по ее составлению, а также по заполнению и представлению счетов и примечаний к ним.

Основные задачи плана счетов сводятся к стандартизации:

1) системы бухгалтерского учета на уровне отдельных организаций, общих учетных понятий и бухгалтерских записей, а также характера их влияния на активы и пассивы, финансовое положение и финансовый результат;

2) способов представления организациями информации об их активах и пассивах, финансовом положении и финансовых результатах.

Разработка и распространение РСG – является обязанностью Национального совета по бухгалтерскому учету. РСG состоит из трех титулов, каждый из которых разделен на главы.

Первый титул, Второй титул

метод исторической стоимости

Вторая глава освещает порядок функционирования счетов и правила составления отчетности. Приведено подробное толкование назначения и способов использования разных счетов. Пояснения даются последовательно к классам счетов и по каждому из одноразрядных, двухразрядных и трехразрядных подклассов.

В третьей главе приведены правила учета специфических операций. Рассматриваются, в частности, вопросы включения активов и пассивов иностранного отделения или представительства в баланс головной компании, учета материалов, полученных в результате разборки машин и оборудования, прибылей и убытков, классифицируемых как необычные (экстраординарные) отражения в учете изменений в классификации оборотов по видам деятельности и др.

В четвертой главе рассмотрена методология консолидации. Изложены правила консолидации, в частности, определение гудвилла при поглощении компании, оценки активов и пассивов, пересчета статей в национальную валюту и др. Рассмотрена взаимосвязь между этими правилами и общими учетными принципами.

В четвертый титул

Глава А определяет понятия: управленческого учета, цены, продукции, затрат, расходов и цели управленческого учета.

В Главе В

Глава С разъясняет использование девятого класса счетов.

В Главе D

В Главе Е

Таким образом, для Франции характерен высокий уровень стандартизации бухгалтерского учета и подробная методическая проработка нормативных документов по бухгалтерскому учету.

4.3 Учетные принципы

принципа осмотрительности.

Бухгалтерский учет призван отражать и классифицировать информацию, необходимую для достижения его целей, в той степени, в какой информация может быть количественно оценена. Требования, предъявляемые к информации:

- информация об основных сделках должна быть незамедлительно отражена в учете, чтобы она могла быть своевременно использована;

- бухгалтерская информация должна позволять пользователям иметь достоверное, недвусмысленное, полное представление о сделках, событиях и обстоятельствах;

- последовательность бухгалтерской информации за ряд финансовых лет предполагает непрерывность в применении правил и процедур.

Принципы построения французской бухгалтерии можно подразделить на традиционные и обусловленные присоединением к нормативной базе Европейского Союза. К традиционным принципам, основанным на специфике внутреннего законодательства, относятся принципы осмотрительности, соответствия и точного применения бухгалтерских правил. Требование “достоверного и добросовестного представления” было внедрено в бухгалтерскую систему в 1980-е гг. в связи с присоединением к 4-й и 7-й Директивам Европейского Союза. Включение элементов, характерных для англосаксонской бухгалтерии, во французскую учетную систему было обусловлено новым этапом развития национального рынка ценных бумаг, который повлек за собой необходимость гармонизации учета, повышение требований к раскрытию бухгалтерской информации и ее надежности.

4.4 Состав финансовой отчетности

В бухгалтерском учете Франции к отчетности предъявляются обязательные требования, установленные законодательством. Она должна соответствовать Бухгалтерскому акту, Декрету 1983 г. и 4-й Директиве ЕС. Балансы отдельных организаций, по сравнению с консолидированными, более детализированы и составляются по установленному формату.

Классификация финансовых счетов сводится к выделению двух классов балансовых элементов: активов, показывающих величину инвестиций в организацию, и акционерного капитала и внешних пассивов, показывающих их финансирование. В свою очередь инвестиции делятся на оборотные и внеоборотные активы, а источники финансирования — на текущие и долгосрочные. Исходя из данных индивидуальных счетов рассчитываются налоговые обязательства.

В 1986 г. в систему нормативного регулирования бухгалтерского учета Франции были внесены изменения с учетом 7-й Директивы ЕС, касающиеся составления консолидированной отчетности, что было связано с развитием национального рынка ценных бумаг, и установлением специфических требований к отчетности для организаций, включаемых в листинг. Практика ведения бухгалтерского учета объединенными компаниями является разнообразной из-за отсутствия формализованных требований.

К числу обязательных требований относится, в частности, правило, определяющее, что компании, над которыми материнская компания имеет исключительный контроль, должны быть отражены как дочерние компании в учете последней.

В состав отчета включаются следующие формы: индивидуальные счета материнской компании; управленческий отчет; счета группы, если такие имеются; отчет об управлении группой; отчет аудитора, назначенного по закону, о годовых счетах; отчет о направлениях использования прибыли, предлагаемый на рассмотрение на ежегодном общем собрании акционеров, а также их резолюция на предлагаемый вариант распределения прибыли.

Консолидированная отчетность состоит из отчета о прибылях и убытках, баланса, отчета об изменении капитала (добровольная расшифровка), а также отчета о движении денежных средств (он не требуется для акционеров, однако многие французские компании его публикуют).

консолидированного баланса и консолидированного отчета о прибылях и убытках

В отчете о прибылях и убытках должны быть выделены:

- операционные доходы и расходы;

- финансовые доходы и расходы;

- экстраординарные статьи;

- налоги.

отчет об изменении акционерного капитала,

Консолидированный отчет о движении денежных средств

пояснительной записке к консолидированной отчетности

В зависимости от размера организации существует три варианта представления индивидуальной отчетности.

Отчет о прибылях и убытках по индивидуальным счетам.

Баланс дает представление о финансовом состоянии организации на определенную дату, в том числе об активах, пассивах и капитале, свидетельствующих о правах и обязательствах организации и отражающих используемые средства. В балансе раскрывается состав активов: земли, здания, сооружения, прочие объекты. Накопленная сумма амортизации показывается как для внеоборотных, так и для оборотных активов. За оборотными активами следует детальная информация о предоплатах, отложенных расходах, трансляционных (пересчетных) разницах. Раздел капитала содержит информацию о выпущенных акциях и их номинале.

Пояснительная записка, Контрольные вопросы

1. Развитие французской бухгалтерской системы.

2. Структура национального плана счетов.

3. Учетные принципы.

4. Обязательные требования к составлению финансовой отчетности.

5. Состав финансовой отчетности.

5.1 Правовые основы и организация

Английский порядок бухгалтерского учета в Японии был установлен с 1872 г., принятое в 1890 г. коммерческое законодательство, основанное на германском праве, сохранилось до сих пор. В 1949 г. на предприятиях Японии появились стандарты бухгалтерского учета, основанные на американских стандартах. В 1948 г. в Японии было принято биржевое право американского образца, затем постепенно японский бухгалтерский учет сблизился с американским бухгалтерским учетом.

На современном этапе система бухгалтерского учета Японии основана на трех взаимосвязанных отраслях права: коммерческом, налоговом и биржевом.

В Японии создана общественная коллегия по делам бухгалтерского учета на предприятиях, в которой опубликованы следующие положения и стандарты бухгалтерского учета:

- стандарты бухгалтерского учета на предприятиях;

- положение о координации коммерческого права со стандартами бухгалтерского учета на предприятиях;

- комментарии к стандартам бухгалтерского учета на предприятиях;

- серия пояснений о координации стандартов бухгалтерского учета на предприятиях с другими законами и правилами;

- стандарты калькулирования себестоимости готовой продукции;

- стандарты составления консолидированной отчетности и комментарии к ним;

- стандарты составления финансовой отчетности по полугодовому своду счетов;

- положение о публичности финансовой информации при инфляции.

Большинство средних и крупных предприятий Японии входят в состав монополитистических объединений, т.е. компаний, представляющих собой акционерные общества. Бухгалтерия каждой компании делится на две части: финансовую и производственную управленческую.

Финансовая бухгалтерия, Производственная бухгалтерия

В 1950 г. японский парламент утвердил специальный Закон «О нормах контроля и порядке его осуществления». На основе этого Закона консультативным комитетом по рационализации промышленности были изданы следующие документы: Положение о внутреннем контроле на предприятиях (1951 г.) и Правила процедуры по осуществлению контроля (1953 г.), действующие и сегодня.

5.2 Особенности учета и отчетности

Финансовую отчетность по данным бухгалтерского учета на японских предприятиях составляют два раза в год. Это вызвано тем, что акционерные общества обязаны исчислять свои дивиденды на 1 января и 1 июля.

Из-за неустойчивости хозяйственной конъюнктуры и инфляции особую проблему для японских бухгалтеров представляет оценка оборотных активов и затрат на капиталовложения, выбор метода начисления амортизации и резервных списаний. Трудность ее решения состоит в том, что бухгалтер должен балансировать между необходимостью строгого соблюдения установленных правил и стремлением обеспечить максимальную прибыль для компании.

Одним из правил, установленных в законодательном порядке, является неизменность применяемых методов оценки и списаний на протяжении ряда отчетных периодов. Эта неизменность должна обеспечить единую методику исчисления показателей в разных формах отчетов на одну и ту же дату, их взаимную увязку и преемственность данных финансовых отчетов разных лет.

Другое правило, которым руководствуется налоговое ведомство при контрольных проверках, заключается в том, что стоимость инвентаря не должна превышать оценку, существующую в данное время. В то же время допустимой считается условная оценка лицензий и патентов.

десятичной системы формирования плана счетов бухгалтерского учета

Особое значение придается проблеме снижения издержек производства, в связи тем, что Япония ограничена сырьевыми ресурсами и имеет гораздо меньше возможности для экстенсивного развития производства по сравнению с другими промышленно развитыми странами. Поэтому японские предприниматели видят в снижении производственных расходов основное средство выживания в конкурентной борьбе на внутреннем и внешнем рынках. С этой целью используются различные средства: государственно-монополистическое регулирование экономики, обеспечивающее развитие отраслей с наиболее высокой эффективностью использования материально-сырьевых ресурсов, усиление эксплуатации трудящихся, ущемление их социальных прав. В Японии самая низкая заработная плата рабочих по сравнению с другими развитыми странами.

Особое внимание на предприятиях Японии уделяется разработке систем контроля издержек производства. Такие системы содержат перечень мероприятий по сокращению производственных расходов, регламентированный порядок исчисления нормативных затрат на оптимальный вариант производства, выявления и учета отклонений от норм по производственным и управленческим подразделениям предприятия. На предприятиях ответственность за снижение издержек несет их высшая администрация.

Для претворения в жизнь планов сокращения производственных расходов компании определяют их нормативную величину по периодам и на этой основе контролируют фактическую себестоимость выпускаемой продукции. При этом нормативы устанавливаются в натуральном и стоимостном выражении. В Японии получили распространение три варианта нормативного учета:

1. раздельный (для каждого изделия);

2. общий (для всех видов продукции);

3. сводный (использующий оба предыдущих варианта);

- Япония является родоначальницей организации производства по методу «канбан», или «точно вовремя», т.е. производства без запасов.

Контрольные вопросы

1. Правовые основы и организация бухгалтерского учета в Японии.

2. Правила ведения учета и отчетности в компаниях.

3. Основная проблема стоящая перед предпринимателями в Японии.

4. Характеристика видов нормативного учета.

6.1 Бухгалтерский учет в России в XX веке

В годы советской власти бухгалтерский учет был основан на государственной форме собственности и централизованном планировании, он отвечал господствующей модели функционирования экономики.

В эти годы в России сформировалось несколько форм бухгалтерского учета: мемориально-ордерная; книжно-журнальная; журнально-ордерная; упрощенная форма учета для малых предприятий. Начался процесс автоматизации бухгалтерского учета на предприятиях.

В связи с переходом на рыночные отношения возникла практическая необходимость модернизации и совершенствования бухгалтерского учета.

К концу 1991 г. с участием экспертов Центра по транснациональным корпорациям ООН был подготовлен новый План счетов бухгалтерского учета вместе с Инструкцией по его применению, который претерпел концептуальные изменения и стал ориентироваться на рыночные условия.

По-новому сформулированы задачи бухгалтерского учета. Одной из них признано получение точной и достоверной информации о хозяйственных процессах и результатах деятельности предприятий, необходимой как для оперативного руководства и управления предприятием, так и для использования инвесторами, налоговыми, финансовыми и банковскими органами и другими заинтересованными юридическими и физическими лицами.

Постановлением Правительства Российской Федерации от 6 марта 1998 г. № 283 утверждена Программа реформирования бухгалтерского учета, в соответствии с международными стандартами финансовой отчетности.

Программа реформирования бухгалтерского учета предусматривает:

1) совершенствование нормативного правового регулирования;

2) разработку и утверждение положений (стандартов) бухгалтерского учета;

3) разработку и утверждение инструкций, методических указаний, комментариев;

4) формирование бухгалтерской профессии, подготовку и повышение квалификации специалистов бухгалтерского учета;

5) международное сотрудничество.

6.2 Перспективы развития бухгалтерского учета в России

в XXI веке

В настоящее время в России разработано 14 положений по бухгалтерскому учету (ПБУ), которые в определенной степени можно приравнять к международным стандартам. В количественном выражении это составляет менее 50 % от общего числа действующих международных стандартов. В России еще не сформирована нормативно-правовая база бухгалтерского учета в соответствии с требованиями международных стандартов. По мнению специалистов, на решение этой проблемы понадобится как минимум 20-25 лет (в зависимости от воли Правительства и количества средств, выделяемых на эти цели).

Другой проблемой нормативно-правового регулирования, является низкий уровень легитимности существующих стандартов. Далеко не все министерства, ведомства и организации их признают.

Рассматривая вопрос развития бухгалтерского учета в XXI в., следует особо обратить внимание на совершенствование методики формирования Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Их роль в развитии бухгалтерского учета трудно переоценить. Как показывает анализ, подходы к составлении плана счетов в России меняются через каждые 10 лет.

Совсем недавно – 31 октября 2000 г. приказом Минфина РФ № 94н утвержден Новый План счетов бухгалтерской учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. Некоторые считают его “новой конституцией” для бухгалтеров, которая вводится в действие с 1 января 2001 г. по мере готовности организаций, а с 1 января 2002 г. — в обязательном порядке повсеместно на территории Российской Федерации.

Насколько он лучше прежнего, каково его отличительное преимущество – этот вопрос волнует 3 млн. бухгалтеров России. План появился спонтанно, бухгалтерская общественность оказалась неподготовленной. Сегодня высказываются различные точки зрения на эту проблему.

Во всем мире планы счетов разработаны с учетом детализации отражения фактов хозяйственной жизни. Новый План счетов России носит консервативный характер и жестко регламентирован, так как, согласно новой Инструкции, Плану счетов без разрешения Минфина РФ на местах запрещается вводить новые синтетические счета. Такое ограничение не способствует развитию демократизации бухгалтерского учета.

Введение этого Нового Плана счетов является чрезвычайно дорогим мероприятием для страны, счисляемым в несколько миллиардов рублей.

Возникает вопрос: нужен ли в России в XXI в. Национальный План счетов бухгалтерского учета со сроком использования, примерно, 10 лет? Ответ на этот вопрос может быть неоднозначным.

По нашему мнению, в России нужно отказаться от разработки Национального Плана счетов и предоставить возможность каждой организации самостоятельно разрабатывать рабочий план счетов в зависимости от объемов основной деятельности по аналогии США, Великобритании, Голландии, Японии и других стран.

Хочется надеяться, что к концу XXI в. в России бухгалтерский учет будет менее регламентированным, демократическим и гармонизированным в соответствии с международными стандартами.

Контрольные вопросы

1. Основные задачи бухгалтерского учета.

2. Программа реформирования бухгалтерского учета.

3. Проблемы становления и развития бухгалтерского учета в России в соответствии с международными стандартами.

Бухгалтерский учет в Украине более 60 лет основывался на принципах, которые значительно отличались от принятых в большинстве других развитых стран мира. В Украине все предприятия принадлежали государству, и была принята единая система бухгалтерского учета, которая предназначалась для представления отчетов в государственные органы и органы государственного контроля. С началом реализации программы массовой приватизации, роль государства в управлении предприятиями резко изменилась.

Предприятие, его проблемы и пути их разрешения, тактика и стратегия ежедневного выживания, реальная эффективность хозяйственной деятельности и вытекающие отсюда задачи — вот что стоит сегодня в центре внимания и требует самого тщательного анализа. Сможет ли конкретное предприятие адекватно вписаться в сложный механизм формирующихся в Украине рыночных отношений, сумеет ли оно использовать преимущества мировой экономической интеграции и прямых внешнеэкономических связей, найдет ли необходимые средства и пути ликвидации возрастающего технологического отставания украинской экономики – вот актуальные вопросы стоящие сегодня.

Решение поставленных задач возможно только при условии органичного заимствования выработанного десятилетиями опыта организации и ведения бухгалтерского учета и отчетности в условиях развитой рыночной экономики зарубежных стран.

Надеемся, что данный краткий курс лекций поможет разобраться в принципах организации учета и составления отчетности на зарубежных предприятиях.

1. Бархатов А.П. Международный учет: Учебное пособие. – М.: Издательско-книготорговый центр “Маркетинг”, 2001.

2. Блейк Дж,. Омат О. Европейский бухгалтерский учет. М.: Филинъ, 1997.

2. Голов С.Ф., Костюнченко В.М. Бухгалтерській облік за міжнародними стандартами. – Екаунтінг, 2000. – 384 с.

3. Горицкая Н.Г. Бухгалтерский учет и финансовая отчетность в Украине с 2000 года: Практическое пособие. – К.: ООО Редакция газеты “Бухгалтерия. Налоги. Бизнес”, 2000. – 256 с.

4. Ефименко В, Зубилиевич С. Міжнародний досвід і удосконалення системи бухгалтерського обліку і звітності // Бухгалтерський облік і аудит 1996. — № 6. — С. 13-15.

5. Малькова Т.Н. Теорія і практика міжнародного бухгалтерського обліку: Учеб. пособ. – С-Пб.: Видавничий будинок Бізнес–преса, 2001. – 336 с.

6. Міжнародні стандарти бухгалтерського обліку / Перекл. з англ. за ред. С.Ф. Голова. – К.: Федерація професійних бухгалтерів і аудиторів України, 1998.

7. Міжнародні стандарти фінансової звітності 1999. – АСКЕРИ – АСА, 1999.

8. Мюллер Г., Гернон X., Миик Г. Учет: международная перспектива. М.: Финансы и статистика, 1996.

9. Михалкевич А. П. Бухгалтерский учет на предприятиях зарубежных стран. Учебное пособие. — Минск: ООО «Мисанта», 1998.

10. Ниддлз Б. Принципы бухгалтерского учета. — М.: Финансы и статистика, 2000. – 496 с.

11. Панков Д. А. Бухгалтерский учет и анализ в зарубежных странах: Учебное пособие. — Минск: ИП «Экоперспектиза», 1998.

12. Принципи бухгалтерського обліку / Пер. с англ. Н.В. Соколова. – М.: Фінанси і статистика, 1997. — 496 с.

13. Соколов Я.В. Бухгалтерский учет: от истоков до наших дней. Учебное пособие. — М.: Аудит: ЮНИТИ, 1996.

14. Соколов Я.В. Бухгалтерский учет во Франции // Бухгалтерский учет. — 2000. — № 6.

15. Ткаченко Н.М. Бухгалтерський облік на підприємствах України: Підручник. – К.: А.С.К., 2000. – 784 с.

16. Энтони Р., Рис Д. Учет: ситуации и примеры. — М.: Финансы и статистика, 1996.

17. International accounting standarts 1999. IASC.