Логистика как сегодня, так и в будущем будет основным фактором в конкурентной борьбе. Успех в конкурентной борьбе между предприятиями и сетями единой цепочки создания стоимости, между странами и экономическими регионами определяется в первую очередь уровнем компетенции в логистике. Так, исследования, проведенные на предприятиях, доказывают положительную взаимосвязь между эффективной логистикой и успехом в предпринимательской деятельности. Что касается стран и регионов, то здесь сравнительные исследования проведены не были. Однако многое говорит в пользу гипотезы, что логистика в значительной мере определяет успехи отдельной страны или отдельного региона. Исключительное значение, которое имеет логистика сегодня и которым будет обладать в будущем, объясняется в первую очередь современными представлениями о логистике, а во-вторых, современным и будущим состоянием развития систем создания стоимости и экономических структур.

Рынок логистических услуг в России находится в начальной стадии развития, растет число компаний, предоставляющих подобного рода услуги, увеличиваются их финансовые возможности, повышается техническая оснащенность, квалификация персонала. Многие фирмы пересматривают свою рыночную стратегию, учитывая потребности клиентов в логистическом управлении цепочками поставок. Как заявить о себе на рынке, как привлечь клиента, как нарастить конкурентные преимущества — подобные вопросы возникают у руководителей как новых, так и достаточно известных компаний.

По оценкам экспертов, логистические услуги в России до сих пор остаются не совсем понятными для клиентов. Причина кроется в отсутствии доступной (неспециализированной) информации о компаниях, их деятельности и услугах, в закрытости логистических предприятий для средств массовой информации. Раскрытие потенциала отрасли, формирование позитивного образа логистики требует целенаправленных маркетинговых действий, находящих широкий отклик в средствах массовой информации. Одним из таких действий и должен стать регулярный рейтинг логистических компаний, работающих на территории страны. Выиграет не тот, кто просто производит лучший продукт, а тот, кто производит и кого знают. Таким образом, актуальность темы курсовой работы не вызывает сомнения.

Объектом исследования курсовой работы является рынок логистических услуг.

Логистика на водном транспорте России

... водного транспорта России и транспортной логистики, выявить сущность и задачи транспортной логистики, а также рассмотреть влияние логистики на водный транспорт России. Раздел 1. Теоретические аспекты водного транспорта России Водный транспорт Водный транспорт ... нового направления - транспортной логистики. Водный транспорт как составная часть более крупной системы, т.е. логистической цепи, привел к ...

Целью курсовой работы является организация деялетльность предприятия по оказанию логистических услуг.

В соответствие с поставленными целями решаются следующие задачи:

-

исследовать понятие и виды логистических услуг, тенденции и перспективы развития логистических услуг, рынок логистических услуг; особенности маркетинга логистических услуг;

-

провести анализ сосстояния рынка логистических услуг; специфики ценообразования; конкуренции на рынке;

-

разработать программу мероприятий по созданию и организации деятельности логистической фирмы; рекламу логистических услуг; размещение рабочих мест;

Методы подготовки дипломной работы:

совокупность диалектических методов (частное – особенное, количество – качество, дедукция, индукция, система часть системы, положительное – отрицательное и др.);

методы обобщения практического опыта (сопоставление, количественная оценка, анализ временных рядов и др.);

методы обработки информации (редактирование, выделение главного и др.)

методы наблюдения и опроса.

Глава 1. Теоретическая часть

1.1. понятие, виды логистических услуг

Как правило, логистические

Сама концепция логистического аутсорсинга заключается в отсутствии необходимости использования собственных ресурсов для организации логистических операций, которые фирма может доверить внешнему партнеру, т. е. логистическому провайдеру. Существуют ли такие компании в России — на этот вопрос и должен был ответить рейтинг логистических операторов.

В России уже есть примеры

Избавление от неэффективных или непрофильных бизнес-процессов (таких как дистрибуция, наем персонала, ремонт оборудования и т. п.) позволяет высвободить капитал для развития основных видов деятельности, сократить сроки разработки продукции и повысить скорость адаптации к изменениям как во Внешней среде, так и на рынке. Кому компании передают свои полномочия? Ответ известен -логистическим провайдерам.

Логистические провайдеры, они же провайдеры (операторы) логистических услуг, они же ЗРL-провайдеры — коммерческие организации, оказывающие услуги в сфере логистики, выполняющие отдельные операции или комплексные логистические функции (складирование, транспортировка, управление заказами, физическое распределение и пр.), а также осуществляющие интегрированное управление логистическими цепочками предприятия-клиента.

У компании-заказчика есть возможность отдать под контроль внешнего партнера сразу все логистические операции, а также консультации, выполнение необходимых экспертиз, внедрение информационных систем. Как правило, у таких компаний-подрядчиков накоплен богатый опыт в логистическом управлении, у них работает квалифицированный персонал и имеется развитая инфраструктура (склад или транспортно-распределительная сеть, парк разнообразных транспортных средств, а также сеть международных транспортных агентов и т.п.).

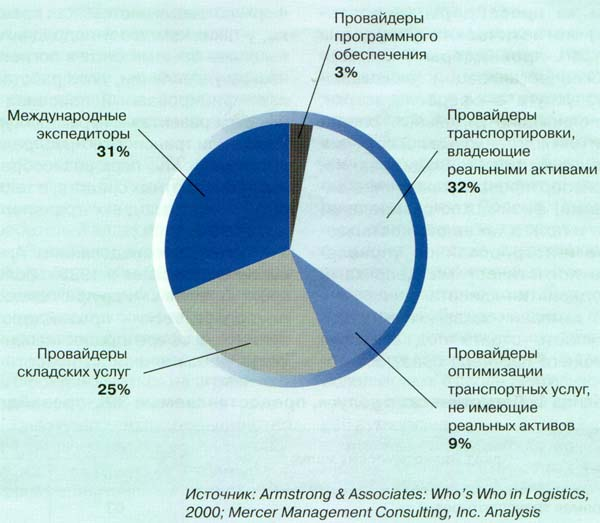

Согласно исследованиям Armstrong & Associates в 1999 г. более трети доходов в мире приходилось на логистических провайдеров, занятых в сфере предоставления услуг добавленной стоимости в области складирования, и на компании, специализирующиеся в области оптимизации транспортировки, не имеющие собственных активов. Графически разделение рынка логистических операторов по типам представлено на рис. 1. Эволюция логистического подхода к управлению цепями поставок отображена на рис. 2.

Рис. 1. Структура мирового рынка логистических провайдеров.

Рис. 2. Эволюция логистического подхода к управлению цепями поставок в мировой экономике.Этапы развития.

Сегодня рыночные условия изменяются очень стремительно, и компании, желающие быть конкурентоспособными, требуют быстрого реагирования как от своих внутренних подразделений, так и от компаний, с которыми они заключили контракт на аутсорсинг.

Современный покупатель также становится все более требовательным, а выбор у него больше, чем когда-либо.

По исследованию, проведенному в 2001 году среди 500 производителей продукции — участников рейтинга U.S. Fortune 500 manufacturers, основными логистическими услугами, предоставляемыми ЗРL — провайдерами предприятиям, являются услуги транспортировки, складирования, оформления документов, экспедирования и выбора перевозчиков. Динамика использования наиболее популярных видов услуг 3PL- провайдеров в процентном отношении приведена в таблице 1.

Логистические услуги, предоставляемые ЗРL-провайдерами в мире

|

Пакет логистических услуг |

Процент использования |

|||

|

1998 г. |

1999 г. |

2000 г. |

2001 г. |

|

|

Прямая транспортировка |

63 |

68 |

49 |

61 |

|

Управление складированием |

46 |

44 |

56 |

59 |

|

Консолидация отправок |

43 |

40 |

43 |

49 |

|

Экспедирование |

— |

— |

44 |

45 |

|

Оформление платежей за перевозки |

— |

— |

43 |

53 |

|

Сопровождение грузов |

— |

— |

— |

33 |

|

Услуги таможенного брокера |

— |

— |

40 |

41 |

|

Проектирование информационных систем |

— |

— |

— |

8 |

|

Выбор информационного обеспечения |

— |

— |

— |

8 |

|

Обеспечение функционирования информационных систем |

— |

— |

— |

20 |

|

Выбор перевозчиков |

32 |

33 |

29 |

43 |

|

Переговоры о тарифах |

26 |

24 |

29 |

37 |

|

Возврат товара |

25 |

16 |

21 |

25 |

|

Управление автотранспортом |

25 |

18 |

21 |

20 |

|

Переупаковка, маркировка |

19 |

27 |

21 |

25 |

|

Контрактное производство |

— |

— |

16 |

10 |

|

Управление выполнением заказов |

17 |

16 |

24 |

33 |

|

Консолидация отправок |

11 |

11 |

8 |

10 |

|

Управление запасами |

6 |

7 |

10 |

4 |

|

Управление процедурами заказов |

5 |

9 |

5 |

8 |

|

Обеспечение запчастями |

5 |

11 |

2 |

10 |

|

Консультационные услуги |

— |

37 |

30 |

25 |

|

Снабжение материалами |

— |

— |

— |

4 |

Источник: Dr. Robert Lieb, Brandon Schwarz «The Use of Third Party Logistics Services by Large American Manufacturers», the 2001 Survey

В число услуг, выделяемых менее часто, входят возврат товаров и ремонт (22,8%), управление запасами (21,0%), маршрутизация перевозок и управление транспортным парком (19,3%), информационные технологии (17,5%), услуги консолидации (17,5%), управление заказами (15,8%), прием/обработка заказов (5,3%), отношение с покупателями (3,5%).

Заказчики обычно заинтересованы в интегральном характере услуг, предлагаемых им логистическими посредниками, например, в объединении транспортировки, грузопереработки, сопутствующего сервиса, обеспечения запасными частями и т.п.

Исследования 2000 года показали, что от 60% до 70% логистических услуг по требованиям потребителей являются комплексными. Заказчики аутсорсинга также хотели бы, чтобы ЗРL-провайдеры «предоставляли более широкий и исчерпывающий набор услуг». Они не согласны с утверждением, что «логистические провайдеры должны сфокусироваться на ограниченном круге услуг».

Очевидно, что большинство компаний имеют постоянно нарастающее желание сотрудничать с одним-единственным логистическим провайдером в роли «ведущего логистического менеджера (управляющего)» при интеграции логистических услуг.

Таким образом, на основе вышеприведенных тенденций можно сделать вывод, что рынок логистических услуг, и в частности логистического аутсорсинга, находящийся все еще в стадии становления, сегодня имеет большие перспективы для развития как за рубежом, так и в России. Процессы глобализации, интеграции и кооперации, а также возрастающие запросы потребителей побуждают компании, которые хотят быть конкурентоспособными на рынке, применять логистический подход к построению своего бизнеса, а также использовать в своей деятельности такой инструмент, как логистический аутсорсинг.

1.2. Тенденции и перспективы развития логистических услуг

Развитие логистики ускорил энергетический кризис, разразившийся в первой половине 1970-х годов. Он дал мощный толчок работам по совершенствованию снабжения, перевозок, их технике и технологиям в Западной Европе и США.

В первой половине 1980-х годов во Франции начал разрабатываться системный подход к перемещению товаров путем автоматизированного связывания потоков передвижения продукции с производственным процессом. Ускоренно развивалась наука о потоках товародвижения, их планировании и управлении. Главное внимание в этот период развития логистики уделялось организации физического перемещения продуктов, техническому и технологическому оснащению этого процесса и контролю его протекания в пространстве и времени. К концу первой половины 1980-х годов термин «логистика» стал использоваться в качестве общего названия этой области наук.

В связи со становлением рыночных отношений в России в 1990-е годы появилась и стала активно развиваться новое научно-практическое направление – логистика. Одной из ключевых комплексных логистических функций является транспортировка. Это объясняется тем, что без транспортировки практически не существует материального потока. При этом сам процесс транспортировки рассматривается как совокупность процессов перевозки, погрузки-разгрузки, экспедирования и других сопутствующих логистических операций. Важность транспортировки объясняется тем, что затраты на нее достигают в некоторых отраслях экономики 2/3 суммарных логистических издержек. Причины возрастания интереса к логистике обусловлены потребностями развития экономики и бизнеса. Стремительный процесс развития предпринимательства, приватизации грузового транспорта, рождение частных компаний и грузовых транспортных средств привел к изменению структуры управления на транспортных предприятиях, жесткой конкуренции на рынке услуг транспорта. Поэтому, деятельность автотранспортных предприятий необходимо ориентировать на расширение услуг логистики. Транспортная логистика базируется на концепции интеграции транспорта, снабжения, производства и сбыта. Уникальность логистики состоит в интеграции всех функций в единое целое, в стремлении минимизировать общие затраты распределения для требуемого уровня обслуживания потребителя. В настоящее время внедряются прогрессивные формы доставки грузов, все более широкое распространение получает доставка продукции мелкими партиями (система Kanban).

Логистический подход требует новой методологии, методов и моделей описания объектов управления и принятия управленческих решений, учитывающих специфику рыночных преобразований в России.

1.3. рынок логистических услуг

- Российский рынок транспортно-экспедиторских услуг, как всем известно, в основе своей сложился из двух источников.

- Первый – советские транспортные организации, в результате приватизации которых возникло множество мелких и средних компаний. Сегодня эти частные компании обслуживают, главным образом, импортные поставки, используя доставшиеся им при переделе собственности куски транспортно-складской инфраструктуры.

Второй источник – транспортные подразделения экспортоориентированных предприятий.

- В 1998 – 2000 годах аутсорсинг транспорта холдингов в самостоятельный бизнес и его последующее развитие по законам рынка привели к появлению транспортных операторов.

определяется, в первую очередь, специализацией по видам транспорта и груза. Различаются компании также и политикой привлечения клиентов: одни работают с эксклюзивным грузопотоком, другие принимают заказы от всех желающих.

Эксперты выделяют следующие типы компаний:

-

Крупные транспортные холдинги;

-

Корские экспедиторы;

-

Железнодорожные экспедиторы;

-

Смешанные экспедиторы;

-

Экспедиторы на терминалах;

-

Автоэкспедиторы;

-

Авиаэкспедиторы;

-

Международные экспедиторы.

- Экспедиторские компании играют в России ключевую для всего рынка грузоперевозок роль организаторов перевозочного процесса. Во всем мире для данной деятельности применяется термин freight forwarding , хотя в последнее время участники рынка склоняются к принятию единого термина «логистика» – logistics . Однако следует отметить, что этот термин во многих транспортных организациях в России вызывает некое отторжение.

- В чем причины такого положения?

Во-первых – грузовые перевозки в нашей стране имеют свою специфику.

- Далее, Россия – транзитная страна, обладающая самыми короткими транспортными маршрутами на пути из Европы в Азию. Совокупный объем торгового оборота между Европой и Азией составляет сегодня около $600 млрд. в год. Даже СССР когда-то зарабатывал на транзите до $6 млрд. в год. Теперь Россия ставит цель довести объем транзита хотя бы до 10% от всего грузопотока. Но пока реальные объемы в несколько раз меньше – нет логистической инфраструктуры , хотя работа по ее созданию уже идет.

- Во-вторых – российский экспедиторский рынок также имеет ряд особенностей. Прежде всего – все более или менее крупные игроки помимо экспедирования занимаются и другими видами деятельности. Главным образом – непосредственно перевозками.

- Другой особенностью является весьма высокая степень закрытости рынка. «Серые схемы» по-прежнему процветают на всех этапах перевозочного процесса: на таможне, железной дороге и в порту. Таким образом, коррупция – мощнейший нерыночный фактор в конкурентной борьбе – сильно искажает рыночные механизмы. Да и двойные стандарты фискальных органов поддерживают чрезвычайную закрытость. Даже элементарных данных о рынке, его сегментах, лидерах, их долях нигде не найти – существуют лишь экспертные оценки.

Итоги прошлогоднего рейтинга «Логистический оператор России» показали, что многие крупные российские экспедиторы еще не готовы открываться. На участников рейтинга их коллеги по цеху смотрели, как на «белых» ворон.

Понятно, что в такой ситуации говорить о нормальном развитии рынка не приходится. Это, кстати, еще аукнется многим участникам рынка, когда Россия вступит в ВТО. Сегодня российские игроки просто не выдержат конкуренции с западными компаниями. Это видно и по тому, как наши экспедиторы представляют себя на международных выставках, как часто менеджеры этих компаний встречаются на семинарах по логистике.

Минтранс сформулировал «Транспортную стратегию России». Разработан и подробный комплекс мероприятий по уменьшению государственного влияния и стимулированию инвестиций в транспортную систему страны. Привлекательность рынка подтверждает и изменение инвестиционного рейтинга нашей страны. Впервые современной Россией получена оценка, означающая признание ее перехода в «Высшую лигу» мировой экономики.

Этот факт в скором времени скажется на всех отраслях нашей экономики, среди которых Логистика определенно выступит в первых рядах в результате многократного увеличения товарных потоков как производственного, так и потребительского секторов.

Как уже говорилось, в России рынок логистических услуг имеет свою специфику, ряд особенностей:

Первой особенностью, Второй особенностью

третья особенность

Четвертая особенность, Пятая особенность

- Шестая особенность – рост инвестиций в недвижимость. Уровень инвестиций в 2002 году, как уже было отмечено, вырос на 10%. Инвестиции в недвижимость в России составили 44% от общего объема внутренних инвестиций. Спрос на логистические услуги, обусловленнный ростом экономики России, привел к увеличению инвестиций и в этой отрасли.

- В настоящее время на всей территории России не найти крупных российских экспедиторских и транспортно-экспедиторских компаний, способных оказать конкурентное сопротивление западным экспедиторам, которые уже достаточно основательно работают на отечественном рынке логистических услуг. Примеров тому более чем достаточно. И с каждым последующим годом, что очевидно, их будет еще больше. «Смотри, кто к нам пришел», – западные экспедиторы такие же разные, как и российские, но большинство из них уже имеет серьезную репутацию как на европейском, так и на международных рынках – это и акционерные общества, и частные компании, за плечами которых десятки лет успешной работы, опыт построения логистической инфраструктуры в странах как Центральной, так и Восточной Европы. Одни главной своей задачей ставят эффективное управление цепочками поставок, другие – работают в рамках контрактной логистики, третьи – используют уже сложившуюся логистическую Евросеть, которая постоянно развивается – движется как на Юго-Восток, так и на Восток.

- С 1 мая 2004 года логистическая Евросеть, а вместе с ней и соответствующие таможенные, транспортно-экспедиторские правила игры Евросоюза выйдут к границе России. Возможно, это событие изменит правила управления цепочками поставок для большинства российских компаний, т.к. прекратят свое действие многие межправительственные соглашения.

Не надо забывать и о том, что западные компании, которые выходят на новые рынки, принесут с собой новейшие информационные технологии. Ни одна современная цепочка поставок не потерпит «лоскутной» автоматизации компаний-участников. Стандартные интерфейсы позволяют объединить ИТ-системы практически любых компаний в единое целое, что в дальнейшем и обеспечивает эффективное взаимодействие партнеров с целью весомого снижения издержек.

потребность в построении стратегического управления

Поэтому, если сегодня молодая отечественная компания не сможет поставить главные цели, выделить приоритеты, определить функциональные задачи как на предстоящий год, так и на ближайшие 2 – 3 года, она может ждать проблем. Рынок логистических услуг в России с приходом западных логистических провайдеров не остановится в своем развитии. Так что сегодня ключевой проблемой развития российских экспедиторских и транспортно-экспедиторских компаний является именно организация и совершенствование стратегического управления.

1.4. особенности маркетинга логистических услуг

Особенностью этого маркетинга является, как правило, наличие большого числа и разнообразия потребителей; необходимо учитывать, какой товар продается, кому и почему. Отсюда и характер требований на рынке к логистическому обслуживанию и затраты на него. Один из способов оценки логистического обслуживании основан на величине стоимости, на которую возрастает общая стоимость перевезенных или обработанных товаров.

Успех компаний, в частности, предоставляющих логистические услуги, часто определяется их способностью своевременно реагировать на конкретные запросы клиентов. Предпосылкой этого является система управления отношениями с клиентами (customer relationship management system/ CRM), представляющая собой инструмент анализа клиентуры и управления ею.

Дело в том, что поставщики логистических услуг стоят перед необходимостью решать новые задачи в условиях изменений, охвативших рынки. Глобализация и дерегулирование транспорта, настоятельная потребность контролировать издержки и растущая сложность требований — все это раздвигает границы деятельности поставщиков логистических услуг. Поэтому никогда ранее они не были столь зависимы от предпринимательской интуиции и от того, насколько глубоко их знание клиентов.

При этом особого внимания заслуживает следующее:

-

логистические компании преимущественно ориентированы на заказчиков, т.е. они должны признавать высшим приоритетом требования последних, выявлять изменения в пожеланиях и соответственно на них реагировать;

-

логистические компании должны знать, насколько прибылен бизнес с каждым заказчиком, и в зависимости от этого регулировать свою сбытовую политику.

Поэтому система CRM является по существу инструментом повседневной деятельности компании, работающей на рынке, где конкуренция все более ужесточается, а различие в качестве обслуживания клиентов превращается в ключевой фактор маркетинга. Иначе говоря, CRM — это новая концепция ведения бизнеса, ориентированная на быстрое и качественное управление запросами клиентов.

В своем классическом виде система CRM состоит из автоматизации процесса сбыта (sales force automation), маркетинга (marketing automation) и послепродажного обслуживания клиентов (customer service and support).

Качество и результативность работы компании повышается благодаря:

-

консолидации и упорядочению информации о клиентах, особенностях предприятий, контактных лицах;

-

эффективному планированию сбыта. Располагая информацией о связях с предприятиями, собранной в единой базе данных, можно делать системы классификации клиентов, получать обобщающие модели, выявлять перспективные направления сбытовой политики и концентрировать на них ресурсы;

-

эффективному механизму удержания клиентов. Информация, характеризующая, в частности, время реакции на запрос клиента позволяет получать сведения о сроке обработки заявки, качестве обслуживания и т.д.;

-

экономии ресурсов, которые можно использовать для внедрения нового проекта;

-

контролю эффективности работы менеджеров. Другими словами, снижается влияние человеческого фактора на бизнес предприятия;

-

знанию конкурентной обстановки и использованию опыта конкурентов.

Примечателен обзор 25 крупных поставщиков логистических услуг, проведенный компанией PwC Consulting (Германия) по вопросу успешности осуществления ими системы управления клиентурой, к которой эти компании проявляют повышенный интерес. Примерно 2/3 респондентов сообщили, что они хорошо знают своих заказчиков, а остальные признают свое отставание.

Весь смысл системы управления клиентурой заключается в повышении качества услуг, а следовательно, в удовлетворении заказчиков, что окупается повторным бизнесом.

Вместо максимизации текущих продаж или прибыли целесообразнее следовать так сказать, «пожизненному» подходу, принимающему во внимание добавленную стоимость для заказчика за весь период отношений с ним. В этом случае можно прогнозировать динамику величины добавленной стоимости, устанавливать стратегически важные группы заказчиков и осуществлять инвестиции с учетом перспективы, что обещает устойчивый вклад на средне- и долгосрочной основе в рост сбыта логистической компании.

Еще одна основа целевого «клиентского» управления — использование стандартизированных подходов в подразделениях, тесно работающих с заказчиками.

Глава 2. аналитическая часть

2.1. Анализ состояния рынка логистических услуг

Экспедиторские компании играют в России ключевую для всего рынка грузоперевозок роль организаторов перевозочного процесса (в мире для такой деятельности применяется также термин freight forwarding; в последнее время участники рынка склоняются к принятию единого термина «логистика» — logistics).

Российский экспедиторский рынок имеет ряд особенностей. Прежде всего — отсутствие чисто логистических компаний среди более или менее крупных его участников. Все они помимо экспедирования занимаются другими видами деятельности. Главным образом — непосредственными перевозками.

Другой особенностью является весьма высокая степень криминализации рынка. В основном криминал сосредоточен на трех этапах перевозочного процесса: на таможне, железной дороге и в порту. Помимо ущерба казне, коррупция, являясь мощным нерыночным фактором в конкурентной борьбе, сильно искажает рыночные механизмы.

Как утверждают специалисты, значительная часть работы экспедиторов посвящена преодолению искусственных проблем, созданных, как правило, чиновниками или ГУПами (иногда намеренно — для подкармливания «своих» фирм, а чаще просто из-за непрофессионализма).

Личные связи в госструктурах позволяют многим экспедиторам предлагать клиентам особые услуги — возможность серьезно снизить таможенные платежи, «протолкнуть» груз через порт (преодолеть хаос портовых процедур), получить подвижной состав МПС вне квот и очередей, решить проблемы, возникающие при предоплате железнодорожных перевозок и т.п. Зачастую именно этим мотивируется создание соответствующего подразделения в структуре экспедиторской компании.

В результате оказывается, что груз выгоднее везти не по схеме, разработанной в соответствии с логистической наукой, а исходя из удобства реализации «особых услуг». На «решении вопросов» с таможенными платежами или железной дорогой можно достичь экономии, во много раз превышающей эффект самой лучшей логистики. Как говорят, реальная конкуренция на этом рынке зачастую определяется способностью компаний предложить клиентам более высокое качество «особых услуг» — кто лучше умеет «решать вопросы», тот и побеждает в борьбе за клиента. Такая недобросовестная конкуренция подрывает бизнес компаний, стремящихся работать открыто и честно.

Этой же особенностью рынка специалисты объясняют и его чрезвычайную закрытость. Даже стандартных данных о рынке, его сегментах, его лидерах, их долях нет нигде — ни в госорганах, ни в ассоциациях экспедиторов, ни у исследовательских компаний. Ситуация усугубляется еще и тем, что экспедиторская деятельность не подлежит лицензированию, а официальная форма государственной статистической отчетности для предприятий и организаций не содержит соответствующей строчки.

Понятно, что в такой ситуации говорить о нормальном развитии рынка не приходится. По мнению специалистов, он во многом находится в «дикой» стадии, характерной для этапа возникновения. Это, кстати, еще аукнется многим участникам рынка, когда Россия вступит в ВТО. Во-первых, международные ассоциации ведут учет проштрафившихся компаний и персоналий, знают об их теневых, контрабандных операциях. И когда внутренний российский рынок откроется, подобные компании не смогут претендовать на признание мировым профессиональным сообществом. Во-вторых, тратя основные силы на «решение вопросов», российские игроки не преуспели в освоении мировых логистических технологий и потому не выдержат конкуренции с западными компаниями. «Нас тут быстренько оттеснят даже не на вторые, а на двадцать вторые роли», — считает президент ЗАО «Транссфера Интернэшнл» Сергей Шидловский.

Нормальному развитию рынка логистических услуг мешает и низкий уровень менеджмента российских грузовладельцев, пишет «Эксперт». Как показывают специальные исследования (например, недавно проведенное Агентством маркетинговых коммуникаций «МарКо» вместе с СПбГУ), большинство нынешних руководителей предприятий мыслят еще советскими стереотипами — не признают аутсорсинг, больше полагаясь на «натуральное хозяйство»; тратят огромные средства на содержание складов для своей продукции и сырья (комплектующих), не желая, а зачастую и не умея работать «с колес», как это принято во всем мире. Управляют этими складами отделы логистики (впрочем, их существование зачастую связано с нежеланием руководства предприятий посвящать посторонних в свои теневые операции).

Ввиду всех перечисленных обстоятельств, сегодня спрос на логистические услуги мал и развитие рынка происходит крайне медленно. Качественные изменения произойдут тогда, когда начнет снижаться степень криминальности российского экспедиторского рынка, сокращаться теневая составляющая в деятельности предприятий-грузовладельцев и их руководители научатся наконец использовать достоинства мировых логистических технологий. Правда, последнее, по мнению специалистов, произойдет лишь после очередной смены поколения менеджеров. Если к тому времени государство сумеет справиться с двумя первыми проблемами, российский рынок грузоперевозок получит шанс стать цивилизованным.

2.2. маркетинговые исследования при создании логистических услуг

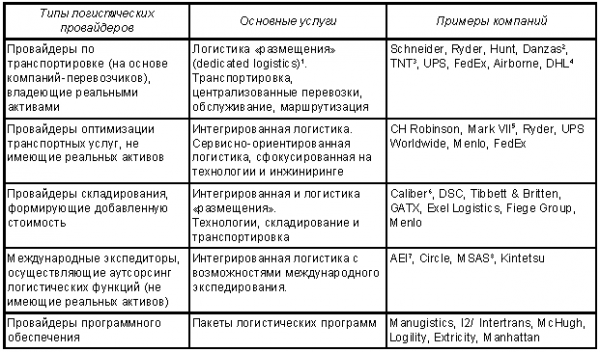

Можно выделить пять основных типов логистических провайдеров: ЛП на основе компаний-перевозчиков; ЛП на основе складских операторов; ЛП на основе брокерских/экспедиторских компаний; ЛП на основе компаний, занимающихся оптимизацией транспортных услуг, формированием отправок и ЛП на основе компаний, разрабатывающих программное обеспечение.

Таблица 2

Типы логистических провайдеров

1 Примечания к таблице «Типы логистических провайдеров»:

Интегрированная логистика фокусируется на планировании и оптимизации части или всей цепи поставки; логистика «размещения» (dedicated logistics) специализируется на предоставлении определенных активов (например, грузовики, склады, менеджеры) каждому потребителю.

2 Deutsche Post владеет Danzas, AEI и 25% акций в DHL.

3 Принадлежит Dutch Post.

4 Deutsche Post владеет Danzas, AEI и 25% акций в DHL.

5 Принадлежит Ocean Group.

6 Owned by FedEx.

7 Deutsche Post владеет Danzas, AEI и 25% акций в DHL.

8 Принадлежит Ocean Group.

Эти компании в свою очередь можно разделить на две основные категории: компании с реальными физическими активами (asset based) и компании, использующие в своей деятельности аутсорсинг (non-asset based).[3]

Фирмы, владеющие реальными активами, имеют в собственности или приобретают по лизингу транспортные средства, складские помещения и пр. Фирмы, пользующиеся услугами аутсорсинга, заключают соглашения с другими фирмами, предоставляющими все или часть услуг в сфере физического распределения. Фирмы, оказывающие информационные услуги представляют собой разновидность «компаний без физических активов», которые действуют как посредники при оптимизации логистических систем предприятий и взаимодействуют с другими «владеющими активами» фирмами на контрактной основе.

Согласно исследованиям Armstrong & Associates в 1999 г. более трети доходов приходилось на логистических провайдеров, занятых в сфере предоставления услуг добавленной стоимости в области складирования и на компании по оптимизации транспортировки, не имеющие собственных активов. Графически разделение рынка ПЛУ по типам представлено на рис. 3 «Структура рынка логистических провайдеров по типам».

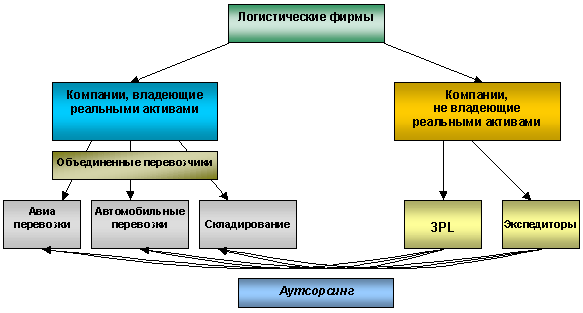

Отношения между данными категориями логистических фирм можно представить в виде схемы функционального деления типов логистических посредников, представленной на рис.4.

Рис. 3. Структура рынка

Рис. 4. Структура отношений между субъектами логистического рынка

Целесообразность применения логистического аутсорсинга обуславливается, помимо перечисленных ранее общих преимуществ:

-

улучшением сервиса;

-

повышением гибкости и достижением эффекта синергии;

-

недостатком знаний и опыта у компании в области логистики;

В логистике существует множество комплексных активностей, которые могут быть переданы на аутсорсинг. Это могут быть: управление входящими потоками материалов (управление закупками), управление запасами, управление процедурами заказов, упаковка, транспортировка, поставки «just-in-time», складирование и информационно-компьютерная поддержка. Но прежде чем передать ту или иную функцию на аутсорсинг, следует тщательно продумать, на какие аспекты работы предприятия это повлияет (например, на затраты на дистрибьюцию, контроль цепочек поставки, гибкость предприятия, на обслуживание покупателей, на сезонные колебания спроса на продукцию и/или на внедрение нового продукта).

Когда решается вопрос об аутсорсинге, многие компании отказываются от него в пользу поддержания функций дистрибьюции своими силами, потому как у предприятия уже могут существовать складские помещения, автопарк и пр. Тем не менее, возможность аутсорсинга можно рассматривать также и в этом случае, поскольку важнее рассматривать вопрос о стоимости эксплуатации существующего хозяйства.

Помимо затрат на персонал и недвижимость существуют затраты, которые трудно выделить в структуре балансе, но которые не менее важны. Это затраты на управление транспортировкой, обеспечение безопасности, эксплуатация транспортных средств, информационное обслуживание, налоги, урегулирование вопросов с администрацией, персонал, юридическая поддержка.

Информация является важным аспектом в логистической деятельности предприятия и основным источником для контроля логистической цепочки.

Существует мнение, что передача управления логистикой предприятия сторонней организации, приведет к потере контроля над логистической цепочкой. Однако многие 3PL провайдеры имеют в своем распоряжении передовые, зарекомендовавшие себя технологии, с помощью которых они могут связать процессы складирования и транспортировки в единый информационный поток.

Сегодня рыночные условия изменяются очень стремительно и компании, желающие быть конкурентоспособными, требуют быстрого реагирования, как от своих внутренних подразделений, так и от компаний, с которыми они заключили контракт на аутсорсинг.

Покупатель сегодня становится все более требовательным и разбирающимся, а выбора у него больше чем когда-либо. У сторонней организации есть возможность быстро расширить существующие возможности без привлечения постоянных сотрудников. Она также может воспользоваться своей сетью грузоперевозчиков, чтобы расширить возможности транспортировки.

Состояние организации может варьироваться от выживания до развития от того, насколько хорошо компания удовлетворяет ожидания клиентов. Можно ожидать, что внутренние службы организации ощущают это острее, чем сторонняя организация.

Однако для сервисных организаций, оказание услуг является средством выживания и поэтому их успех напрямую ведет к успеху компании-клиента.

При выборе внешнего логистического партнера желательно найти такого провайдера, который помимо ее собственных потребностей готов обсуждать потребности клиентов организации-партнера. Необходимо установить стандарты для ключевых параметров деятельности. Профессиональные провайдеры могут поддерживать целый ряд программ улучшения качества и обычно включают «метрики исполнения» (performance metrics) в контракт. В случае превышения ожиданий они готовы обсуждать соглашения на основе участия в разделении прибыли и готовы заплатить штраф в случае, когда они не смогут справиться с поставленной задачей.

Много грузоотправителей имеют набор продуктов, которые имеют значительные сезонные колебания в спросе. Эти колебания влияют на объемы дистрибьюции и транспортировки. И содержание раздутых постоянных собственных активов может привести к лишним затратам. Поэтому аутсорсинг услуг складирования и транспортировки может составлять адекватную альтернативу содержания собственного автопарка и складских площадей.

Введение нового продукта обычно вносит свои изменения в логистическую цепь предприятия. Более того, новый продукт может удержаться на рынке, а может и не удержаться. Внешняя организация может существенно улучшить эффективность дистрибьюции, сокращая недвижимость (склады), основное оборудование (грузовики) и трудовые ресурсы (персонал).

Планирование программы выведения продукта на рынок с опытной компанией, предоставляющей услуги логистического аутсорсинга, позволит избежать сбоев и «узких мест» в работе существующей дистрибутивной сети. Это также гарантирует высокий уровень безопасности и более точную координацию между грузоотправителями и розничной торговлей.

Одним из самых развитых рынков логистических провайдеров и логистического аутсорсинга является рынок США и Европы. Рост рынка 3PL услуг в США по оценкам экспертов составляет 18%-22% в год.

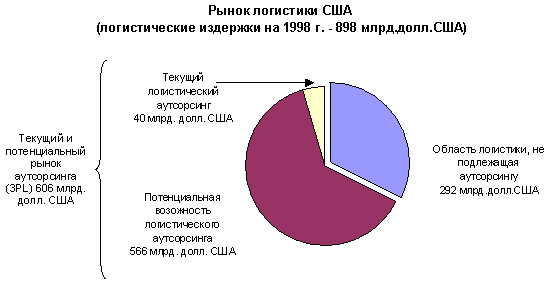

По исследованиям Armstong & Associates и Piper Jaffray общие логистические затраты в США в 1998 году составили 898 млрд. долл. Из них примерно две трети можно потенциально передать 3PL провайдерам. Текущий и потенциальный рынок аутсорсинга (3PL) в США составлял на 1998 год 606 млрд. долл. США. Структура рынка логистики в США представлена на рис. 4 «Рынок логистики в США на 1998 год». Доходы 3PL провайдеров в 2000 г. по исследованию Armstrong and Associates (Armstrong and Associates «Who’s Who in Logistics?» 9th edition) составили 56 млрд. долл. За последние 20 лет доходы 3PL провайдеров выросли в 27 раз.

В Европе, общие логистические затраты в 1999 г. составили около 129 млрд. долл., из которых 31,6 млрд. долл. (24%) принадлежат сфере контрактной логистики. Наблюдается постоянная тенденция роста логистических затрат, которые по прогнозам достигнут 155 млрд. долл. в 2002 году, а рынок логистического аутсорсинга увеличит свою долю до 28% (44 млрд. долл.).[4] Первенство на европейском рынке логистического аутсорсинга занимает Великобритания. Там услугами 3PL провайдеров пользуется 39% предприятий.

Рис. 5. Рынок логистики

Источник: Armstrong & Associates and Piper Jaffray analysts reports, Mercer Management Consulting, Inc.analysis.

Примечание: ситуация аналогична для рынков Европы и Азии

В настоящее время Западная Европа является основным источником международных поступлений для американских 3PL провайдеров. (по данным обзора Accenture и Northeastern University)[9].

Наиболее значительный рост поступлений ожидается от Восточной Европы. Две других области ожидаемого роста — Мексика и Азия.

На развитие рынка логистического аутсорсинга влияют четыре основных фактора:

Глобализация снабженческих и сбытовых сетей и глобализация торговли. Сотрудничество с местными поставщиками уступило место межрегиональному и международному сотрудничеству, а дистрибутивные сети простираются во многие страны.

Эти изменения усложнили логистические цепочки, и логистические провайдеры являются одним из решений эффективного управления международной логистикой, особенно для компаний, которые не имеют в этом опыта.

Управление цепочками поставок (логистическими цепочками).

Концепция SCM повлияла на скорость оборота запасов, время жизненного цикла товара и время оборота капитала. Компаниям приходиться увеличивать численность персонала, количество транспорта и пр. 3PL провайдеры могут предоставить необходимые логистические ресурсы без дополнительных затрат на зарплату, содержание автотранспортного хозяйства, складских помещений. Внешний 3PL партнер может преодолеть внутреннюю инерцию организации, которая препятствует компании производить улучшение логистического процесса своими силами. 3PL провайдер может лучше отслеживать рыночные изменения и поддерживать необходимые требования интеграционного процесса.

Давление потребителей. Успех управления логистическими цепочками — соблюдение растущих требований покупателей к выполнению заказов и поставке, повышение оборота запасов, управление сложными международными и внутренними цепями поставок, поддержание баланса между затратами и качеством сервиса — являются обязательными условиями выживания фирмы в конкурентной среде и достижения ей уровня прибыльности. 3PL провайдера можно назвать средством, с помощью которого можно снизить логистические затраты, обеспечить необходимый уровень информационных технологий без инвестиций в их разработку собственными силами и улучшить весь логистический процесс боле быстро, чем это могло быть сделано внутренними силами компании.

Применение аутсорсинга как бизнес-модели организации. Аутсорсинг является приемлемым средством для разработки, реализации и управления бизнес моделью организации. Он, как уже упоминалось выше, позволяет фирме сосредоточить свои усилия и ресурсы на ключевой компетенции. И, как многие компании уже поняли, грамотное управление логистическими цепочками является очень важным для общего успеха компании.

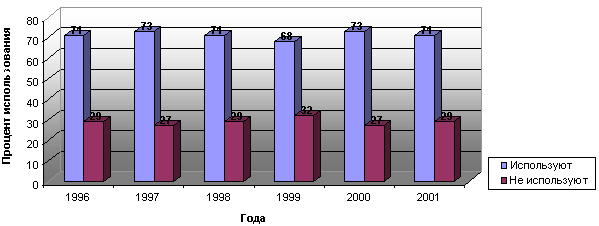

Cap Gemini Ernst &Young совместно с Georgia Institute of Technology и Ryder System, Inc.[5] в 2001 году, было проведено очередное ежегодное исследование рынка логистических провайдеров. В опросе участвовали фирмы из автомобильной, химической, электронной, медицинской, компьютерной промышленности, компании, выпускающие товары широкого потребления, предприятия оптовой и розничной торговли, телекоммуникаций. Эти отрасли промышленности были выбраны потому, что логистика в них является стратегически важной составляющей, и они движутся по направлению к совершенствованию управления интегрированными цепочками поставок. Всего было послано 725 анкет. Из них получено 93 ответа, что составило 13%. Из 93 опрошенных, 71% показало, что их компании либо используют, либо предполагают использовать 3PL услуги. Как показано на рис. 6., процент респондентов, показывающих, что их фирмы пользуются услугами 3PL провайдеров остается примерно на одном уровне с 1997 года. За 6-летний период самая низкая граница использования 3PL подхода была 68% (1999 г.), а самая высокая (73%) в 1997 и 2000 г. В 2001 г. 29% опрошенных ответили, что их компании не используют услуги 3PL провайдеров.

Рис. 6. Использование компаниями услуг логистических провайдеров

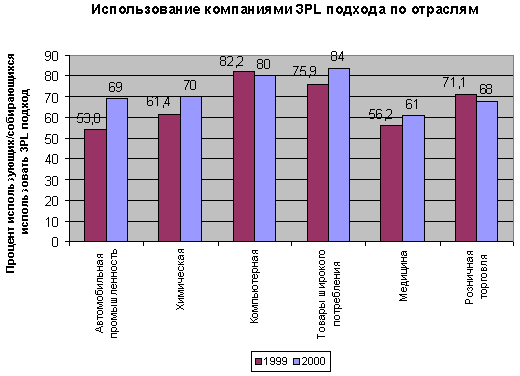

Хотя общий процент компаний использующих услуги логистических провайдеров остается примерно постоянным год от года, процент их использования отличается по отраслям промышленности. Наиболее активные пользователи услуг 3PL провайдеров — среди компьютерной промышленности и производства товаров широкого потребления (90% и 85% соответственно).

Среди компаний, не так активно пользующихся логистическим аутсорсингом — автомобильная, химическая промышленность и розничная торговля. В этом исследовании от 50% до 60% фирм этих отраслей используют услуги логистических провайдеров. Рисунок 7 «Использование компаниями в своей деятельности 3PL подхода (по отраслям)» демонстрирует использование компаниями различных сфер деятельности 3PL подхода в 1999г. и 2000г.

Рис. 7. Использование 3

По данным исследования Cap Gemini Ernst&Young, средние затраты на аутсорсинг в 2001г. составили 35% и компании предполагают их увеличение до 50% втечение следующих 5 лет. Если это увеличение произойдет, можно ожидать значительного роста поступлений от всей индустрии 3PL провайдеров.

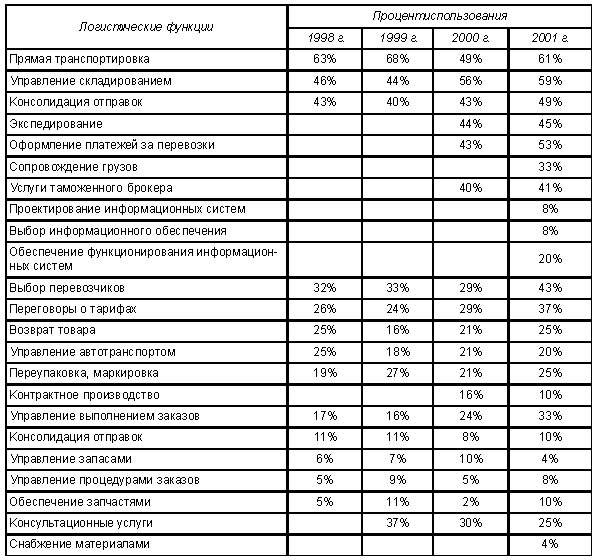

По исследованиям Dr. Robert Lieb и Brandon Schwarz, проведенном в 2001 году среди 500 производителей продукции — участников рейтинга U.S. Fortune 500 manufacturers, основными логистическими функциями, предоставляемыми 3PL провайдерами предприятиям, являются: услуги транспортировки, складирования, оформления документов, экспедирования и выбора перевозчиков. Динамика использования некоторых видов услуг 3PL провайдеров в процентном отношении приведена в Таблице 4.[6]

По исследованию Cap Gemini Ernst &Young в целом, процент пользования услугами в 2001 году по большинству услуг больше, чем в 2000 г. В 2001 году наиболее часто передавались в аутсорсинг функции складирования (73,7%), внешней транспортировки (68,4%), оформления грузов/платежей (61,4%), внутренней транспортировки (56,1%) консолидации грузов/дистрибьюции (40,4%), прямой транспортировки (38,6%).

Несмотря на то, что в 2001 году показатели незначительно выше по сравнению с 2000 годом, порядок этих функций сохранился относительно 2000 г.

Функции, выделяемые менее часто, включают возврат товаров и ремонт (22,8%), менеджмент запасов (21,0%), маршрутизация перевозок и управление транспортным хозяйством (19,3%), информационные технологии (17,5%), услуги консолидации (17,5%), управление заказами (15,8%), прием/обработка заказов (5,3%), отношение с покупателями (3,5%).

Среди этих логистических активностей есть несколько, процент использования которых увеличился в 2001 году по сравнению с 2000г.

Таблица 4

Логистические функции, предоставляемые 3PL провайдерами

Из складывающегося процентного отношения можно сделать вывод, что существует тенденция передавать в аутсорсинг стратегически важные логистические функции (активности) и активности, ориентированные на покупателя, а также функции, в значительной мере связанные с информационными технологиями. Исследования предыдущего года определяли эти логистические активности, как наиболее перспективные.

Заказчики обычно заинтересованы в интегральном характере услуг, предлагаемых им логистическими посредниками, например, в объединении транспортировки, грузопереработки, сопутствующего сервиса, обеспечения запасными частями и т.п.

Исследования 2000 года показали, что от 60% до 70% логистических услуг были комплексными, что было желательно для потребителей. Потребители аутсорсинга также хотели бы, чтобы 3PL провайдеры «предоставляли более широкий и исчерпывающий набор услуг». Они не согласны с утверждением, что «логистические провайдеры должны сфокусироваться на ограниченном круге услуг». Очевидно, что респонденты имеют нарастающее желание сотрудничать с одним логистическим провайдером (single source solution) в роли «ведущего логистического менеджера (управляющего)» при интеграции логистических услуг.

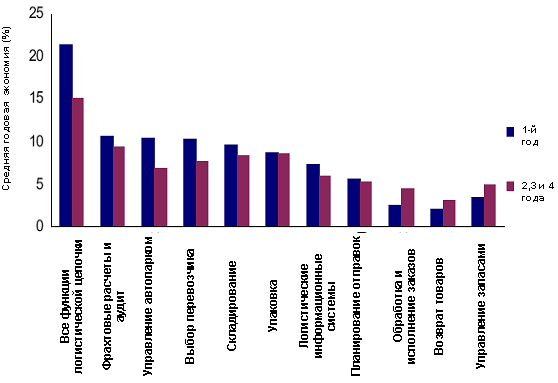

- Согласно исследованиям, компании получают наибольшую экономию при аутсорсинге всех функций логистической цепочки. (Рис.8.)

- По мнению экспертов, компании, использующие 3PL подход, могут сократить затраты на управление запасами от 15% до 30%. Обзор Европейских компаний, представленный Logistics Management показывает, что 56% респондентов утверждает, что они достигли снижения затрат при использовании 3PL подхода.[7] Другие преимущества были достигнуты в сфере снижения транспортных расходов.

- Рис. 8. Экономия при аутсорсинге различных логистических функций

- По исследованиям Cap Gemini Ernst&Young при применении 3PL подхода у компаний произошли следующие изменения:

-

Снизились логистические издержки на 8,2%.

-

Сократились логистические активы на 15,6%.

-

Средний цикл заказа продукции сократился с 10,7 до 8,4 дней.

-

Общие запасы сократились на 5,3%.

- Все эти показатели позволяют улучшить финансовое состояние предприятия, используя 3PL подход. Логично ожидать позитивного влияния на такие финансово-экономические показатели фирмы, как добавленная стоимость (Economic Value Added -EVA) и стоимость акций.

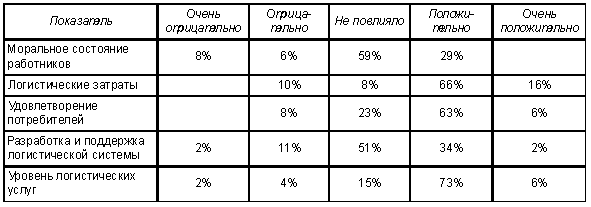

- В отчете Northeastern University и Accenture приводится следующая оценка влияния деятельности 3PL провайдеров на работу предприятия (Табл.3)

Таблица 5

- Влияние использования услуг 3PL провайдеров на различные показатели предприятия

-

- Интересно, что на вопрос «повлиял ли экономический спад на заинтересованность вашей компании в использовании услуг 3PL провайдеров?» 84% опрошенных ответили «нет». Большинство ответивших на этот вопрос положительно, отметили, что спад в экономике привел к повышению внимания управляющих к вопросу контроля затрат, и, соответственно, к рассмотрению варианта аутсорсинга.

- Совершенствование технологий за последние пять лет изменили подход компаний к проектированию своих цепей поставки и увеличили ожидания потребителей от логистических провайдеров аутсорсинга. Эти изменения создали беспрецедентные возможности для ПЛУ, которые могут управлять информацией о цепях поставок также эффективно, как они изначально управляли физическими активами.

- Изменения в подходе к управлению логистическими цепочками повлияли на ПЛУ в следующих направлениях:

- Увеличение ожиданий потребителей и их клиентов. Ожидания от логистических провайдеров аутсорсинга значительно изменились за последние годы. Первоначально клиенты рассматривали логистику как услугу, которая помогает им доставить «нужный продукт в нужное место в нужное время». Однако сегодня клиенты хотят использовать свои логистические цепи для более полного удовлетворения потребностей своих потребителей и получения конкурентных преимуществ. Фактически логистические провайдеры стали продолжением тех предприятий, которые они обслуживают, поэтому клиенты ожидают индивидуализации логистических процессов для того, чтобы соответствовать требованиям покупателей. Такая индивидуализация ведет к увеличению стоимости обслуживания клиентов для логистического провайдера.

- Увеличение комплексности логистических услуг. Клиентам нужно, чтобы логистические провайдеры могли управлять возрастающим числом каналов распределения, быстрым ростом ассортимента и могли предоставлять услуги на новых географических рынках.

- Увеличение комплексности логистических цепей. Логистические цепи становятся все более сложными. Конечные потребители требуют присутствия компании на глобальных рынках, увеличивающегося ассортимента товаров, частого появления новых продуктов и высокой доли индивидуализации. В результате, логистические провайдеры должны обрабатывать заказы, поступающие через различные новые каналы продаж (электронная коммерция, электронные логистические системы, торговые интернет-биржи), поддерживая также традиционные логистические каналы (ERP системы, обмен по протоколу EDI, клиентоориентированные системы управления заказами).

Интернет открыл возможность создавать прямые каналы дистрибьюции между производителем и потребителем. В связи с этим, логистическим провайдерам необходимо поддерживать транзитные поставки потребителям, помимо обслуживания партий грузов, предназначенных для других дистрибутивных каналов и грузов, поступающих от поставщика.

- Увеличение спроса на «индивидуальный подход». Клиенты рассматривают логистических провайдеров как продолжение своей организации и ожидают от них предоставления услуг в соответствии с их специфическими требованиями.

- Желание более эффективного управления запасами. Для более эффективного контроля запасов, клиенты хотят, чтобы ПЛУ предоставляли такие виды услуг, как: управление запасами клиента, управление запасами поставщика, прямая транспортировка и пр.

- Обмен информацией в режиме реального времени. Сегодня обмен информацией в реальном времени становится нормой, и потому клиенты ожидают от своих логистических партнеров предоставления оперативной и достоверной информации для себя и для своих клиентов.

- Более тесное сотрудничество с партнерами логистической цепи. Логистические провайдеры должны обладать достаточными знаниями и техническими возможностями для успешной работы с различными партнерами и возможностями предложения новых услуг и сокращения затрат.

- Эти тенденции во многом изменили первоначальное назначение 3PL провайдеров, как логистических посредников, выполняющих одну или небольшое число логистических функций компании-клиента.

-

Рис. 9. Функциональное изменение логистического подхода.

- Увеличивающиеся ожидания компаний-клиентов относительно комплексности оказываемых услуг, применения информационных технологий, индивидуализации логистических решений и улучшения всей логистической цепочки предприятия, ведущего к увеличению конкурентных преимуществ компании, приводят к интеграции логистических провайдеров (посредством слияний/поглощений).

- Согласно исследованию, проведенному компанией Arthur Andersen (Arthur Andersen Mergers & Acquisitions in the Logistics Industry 2001), количество сделок по слияниям/поглощениям в Европе в области логистики выросло с 361 в 2000 г. до 436 — в 2001 году, т.е. более, чем на 21%. И это несмотря на снизившуюся на 25% активность в области слияний/поглощений в большинстве других отраслей промышленности. Так, Deutche Post в 1999 году приобрела Danzas, позже — бизнес в области дистрибьюции компании Nedlooyd, а также шведскую компанию ASG и контрольный пакет акций DHL. Германская компания Schenker купила шведскую компанию Bilspedition (Scansped) и стала вторым крупнейшим 3PL провайдером в Европе. Несколькими годами ранее датская компания TPG купила TNT. Все эти компании пытались приобрести логистическую сеть, которая покрывает большую часть Европы, чтобы иметь возможность предоставлять потребителям широкий спектр услуг в различных регионах.

- Провайдеры логистических услуг объединяются не только с аналогичными компаниями. Многие из них объединяют свои усилия с консалтинговыми компаниями и провайдерами информационных технологий. Так, американский логистический провайдер Ryder Integrated Logistics заключил два стратегических партнерства: первое — с IBM и Accenture, второе — с i2 Technologies.

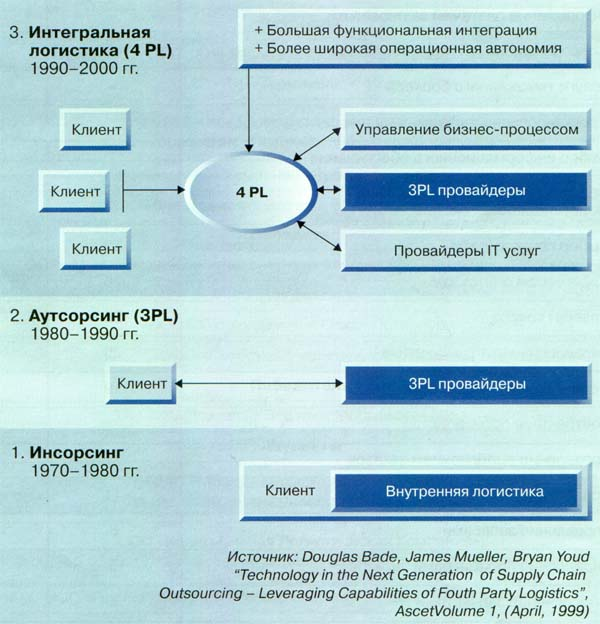

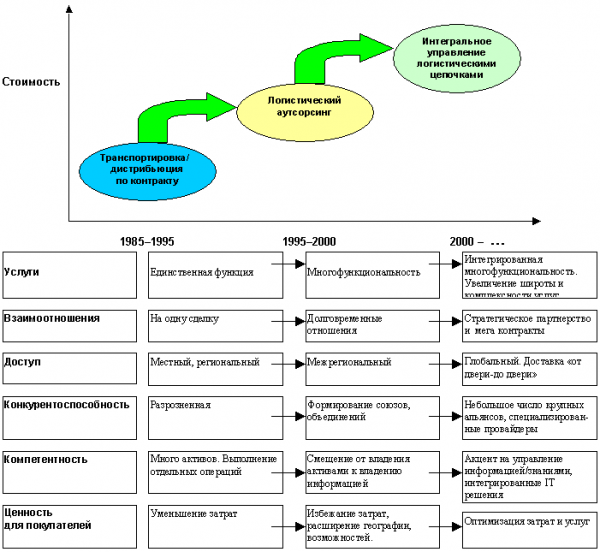

- Поскольку такие альянсы продолжают расти и расширяться, возникает новый вариант логистического аутсорсинга и новый тип логистических провайдеров — 4PL провайдеры (Fourth Party LogisticsTM Providers).

Эволюция логистического подхода показана на рис. 10.

-

Рис. 10. Эволюция логистического подхода

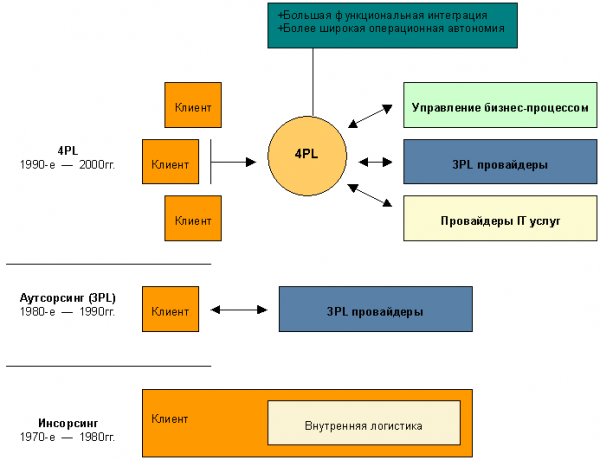

- 4PL провайдер является интегратором всей логистической цепи предприятия. Он управляет своими ресурсами, возможностями и технологиями и ресурсами поставщиков дополнительных услуг, обеспечивая полное и исчерпывающее решение относительно логистической цепи компании. Ключ его успеха — это предоставление лучших решений для компании-клиента, на основе достижения соответствующего уровня сотрудничающих с ним 3PL провайдеров, провайдеров технологий и менеджеров бизнес-процессов.

- 4PL провайдер представляет собой сочетание стратегического управления логистическими цепями и оперативного управления вопросами реализации и выполнения стратегических решений, т.е. сочетает в себе функции консалтинговой компании и 3PL провайдера. Более того, высокий уровень услуг для конечного клиента достигается за счет повышения технологического уровня консультантов, провайдеров информационных технологий и 3PL провайдеров.

- Основное отличие между 4PL подходом и существующими подходами к логистическому аутсорсингу — в уникальной способности увеличивать стоимость компании и цену акций несколькими путями. В отличие от традиционного аутсорсинга, который предоставляет преимущества, в основном, на отдельных участках логистической цепи, 4PL подход призван оптимизировать логистическую цепь в целом, путем влияния на четыре ключевые составляющие цены акций: увеличение дохода, сокращение операционных затрат, сокращение рабочего капитала и сокращение основного капитала

- Рост доходов достигается за счет улучшения качества продукта, его доступности и улучшения работы клиентской службы за счет применения ведущих технологий. Так как 4PL провайдеры концентрируют свое внимание на управлении всей логистической цепью, может быть достигнуто значительное улучшение качества услуг. А с повышением удовлетворенности покупателей повышается, соответственно, и доход.

- Сокращение операционных затрат на 15% может быть достигнуто за счет повышения операционной эффективности, расширения процесса и сокращения расходов на поставку путем полного аутсорсинга функций логистической цепочки. Синхронизация деятельности, информационных потоков и технологий между участниками логистической цепи приведет к сокращению операционных затрат, снижению цены товара благодаря интеграции процессов, улучшению планирования и выполнения логистических задач.

- Сокращение рабочего капитала до 30% возможно благодаря эффективному управлению запасами и их снижению, а также уменьшению времени цикла «заказ — деньги». Технологии управления заказами и отслеживания грузов в логистических каналах приведут к минимизации необходимых запасов, а также увеличат доступность грузов, что в свою очередь будет способствовать сокращению цикла «заказ — деньги».

- Сокращение основного капитала будет следствием передачи физических активов 4PL провайдеру, а также более эффективным их использованием. Передача физических активов 4PL провайдерам позволит освободить ресурсы предприятия для инвестиций в объекты профильной деятельности компании, например, производство, НИОКР, маркетинг и пр.

- Таким образом, на основе вышеприведенных тенденций, можно сделать вывод, что у рынка логистики, и, в частности, у логистического аутсорсинга есть мощный потенциал для развития как за рубежом, так и в России. Процессы глобализации, интеграции и кооперации, а также возрастающие запросы потребителей побуждают компании, которые хотят быть конкурентоспособными на рынке, применять логистический подход к построению своего бизнеса, а также использовать в своей деятельности такой инструмент, как логистический аутсорсинг.

2.3. специфика ценообразования

- В зависимости от вида перемещаемых грузов затраты на транспортировку могут составлять до 40% общей стоимости продукции, например, для строительных изделий относительно небольшой стоимости и крупногабаритной продукции. Считается нормальным, когда транспортные расходы не превышают 10% от объема расходов на закупку продукции.

- Транспортные затраты — часть транспортно-заготовительных расходов; затраты на транспортировку продукции от мест производства до непосредственных потребителей, выполняемую как транспортом общего пользования, так и собственным транспортом . Транспортные затраты являются дополнительными затратами, связанными с продолжением процесса производства в сфере обращения. Транспортные затраты включают оплату транспортных тарифов и различных сборов транспортных организаций, затраты на содержание собственного транспорта, стоимость погрузочно-разгрузочных работ, экспедирования грузов, разницу между фактическими затратами по оплате тарифов транспортировки и суммой, возмещаемой поставщиками снабженческо-сбытовым организациям (исходя из средних расстояний перевозок).

- Затраты на доставку продукции к потребителям (или потребителям к местам, где оказываются услуги) могут ограничивать эффект масштаба при увеличении размера предприятия. Транспортные затраты влияют на взаимосвязь затрат и масштаба в пределах одного производственного предприятия или географически близко расположенных комплекса заводов. Чем больше выпускается продукции, тем больше, следовательно, должно быть продано. Для того чтобы больше продавать необходимо иметь более более отдаленных клиентов. Это, в свою очередь, приведет к увеличению величины транспортных затрат на единицу проданной продукции. Уровень прироста величины транспортных затрат затрат зависит от следующих факторов:

- А) отношение размера производственного предприятия к емкости обслуживаемого рынка;

- Б) метод ценообразования;

- В) географическая структура транспортных затрат;

- Г) география размещения заказчиков;

- Д) отношение производственных затрат к физическому объему единицы продукции.

- Рассмотрим более подробно.

- А) Отношение размера производственного предприятия к емкости обслуживаемого рынка

- Если производственное предприятие удовлетворяет только небольшую долю рыночного спроса, то он может значительно увеличить объем продаж без расширения географии сбыта. В данном случае транспортные затраты незначительно ограничивают размер завода.

- Б) Метод ценообразования

- Транспортные затраты, учитываемые производителем, возрастают с ростом объема производства в тех случаях, когда уровень цен на всех рынках будет одинаковым или когда цена на более отдаленных рынках будет устанавливаться конкурентами, обладающими преимуществами месторасположения их производства по отношению к рынкам сбыта.

- В) Географическая структура транспортных затрат

- Обычно тарифы на доставку растут медленнее, чем расстояние перевозки. Чем меньше скорость роста затрат, связанных с поставкой продукции на дополнительные 100 км, тем слабее показатель транспортных затрат связан с размером производства.

- Г) География размещения заказчиков

- Если потребители равномерно распределены по территории региона, то при увеличении числа потребителей транспортные затраты будут возрастать в меньшей степени, чем при прочих равных условиях, так как затраты на доставку зависят от радиуса поставки, в то время как объем продаж — от квадрата радиуса. Если, с другой стороны, плотность распределения потребителей резко убывает по мере удаления от внутреннего рынка, то транспортные затраты при увеличении объема поставок могут возрастать в значительно большей степени.

- Д) Отношение производственных затрат к физическому объему единицы продукции

- При перевозке объемной продукции, имеющей низкую цену, таких, как песок или пивные бутылки, транспортные затраты динамично растут с увеличением расстояния поставки. Для компактной и дорогой продукции, типа интегральных схем и инструментов, транспортные затраты растут медленно.

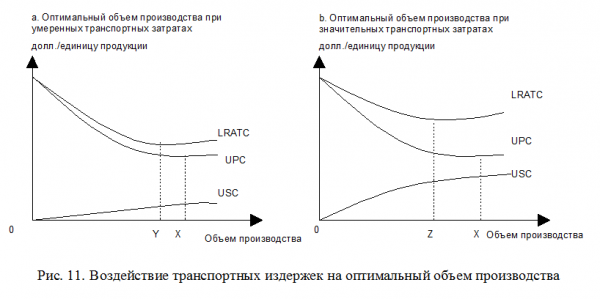

- С

овокупный эффект влияния этих факторов показан на рис. 11а и 11 b . - Предполагается, что продукция возросшего объема выпуска должна быть продана на большем расстоянии от места производства с учетом затрат на перевозки. Для каждого графика предлагается одинаковая кривая производственных затрат на единицу продукции ( UPC ).

Минимально

эффективный объем выпуска ( minimum efficient scale ) из расчета производственных затрат соответствует уровню производства ОХ. На рис. 1а средние затраты доставки ( USC ) растут медленнее по сравнению с ростом выпуска продукции. Совокупные средние затраты ( LRATC ) представляют собой сумму по вертикали средних затрат производства и доставки. Принимая во внимание производственные и транспортные затраты, минимально эффективный объем производства соответствует уровню OY на рис. 1а. На рис. 1 b средние затраты доставки растут гораздо быстрее, что ведет к сокращению минимально эффективного объема выпуска до OZ . - Современные технологии сильно влияют на затраты по доставке и, следовательно, на структуру рынка сбыта предприятия. Расширение сети железных дорог во второй половине XIX в. вызвало снижение величины средних затрат на транспорте, что «переместило» многих производителей из ситуации на рис. 1 b , в ситуацию на рис. 1а. Поэтому минимально эффективный объем производства возрос, и предприятия получили возможность строить значительные по размеру новые заводы.

- Чем выше уровень развития транспорта, тем меньше доля транспортной составляющей в себестоимости продаваемой продукции. В промышленно развитых странах транспортная составляющая в цене экспортных грузов равна в среднем 12% и продолжает снижаться. Это связано с приоритетным развитием транспортной инфраструктуры и, соответственно, все более низкими текущими затратами на ее функционирование. По сравнению с зарубежными странами, сопоставимыми с Россией по размерам территории и дальности доставки грузов (США и Канада), в нашей стране транспортная составляющая ВНП в 4-7 раз больше. Причина этого заключается не только в плохо развитой транспортной инфраструктуре, но и в нерациональной структуре экономики и нерациональном размещении производительных сил.

- Например, потери урожая при транспортировке из-за неудовлетворительного состояния российских дорог в середине 80-х годов оценивались в $4 млрд в год, в промышленности — в $6,5 млрд. По экспертным оценкам, в целом потери от недостаточности развития транспортной инфраструктуры составляли 6-8% валового общественного продукта. Сейчас по тем же причинам теряется до 30% сельскохозяйственной продукции и сырья, производимого в стране (удельный вес закупок продовольствия за рубежом составляет 25-30%).

Общие потери в 1999 году официально оцениваются в 60 млрд. рублей; по неофициальным же оценкам, они вдвое больше.

- Себестоимость перевозок — выраженная в денежной форме величина эксплуатационных расходов транспортного предприятия, приходящихся в среднем на единицу продукции транспорта. На железнодорожном, речном, морском и воздушном транспорте определяется как отношение величины эксплуатационных расходов транспортного предприятия к величине приведенной продукции . Показатель себестоимость перевозок определяют как отношение величины эксплуатационных расходов по перевозкам грузов, приходящихся в среднем на 1 тонно-километр грузооборота . На автомобильном транспорте себестоимость перевозок определяется для отдельных видов транспортной работы, за единицу которой принимаются: по перевозкам на грузовых автомобилях, работающих по тарифу за перевезенную тонну, — 1 тонно-километр, по перевозкам на автомобилях, работающих по часовому тарифу, — 1 автомобиле час. Себестоимость перекачки ед. продукции определяется: на нефтепроводном транспорте — 1 тонно-километр и 1 тонну перекачанного нефтегруза, на газопроводном — 1 тыс. м 3 газа.

- Себестоимость перевозок может быть снижена за счет:

- нерациональных перевозок грузов;

- уменьшения коэффициента порожнего пробега подвижного состава;

- увеличения коэффициента использования грузоподъемности подвижного состава;

- внедрения прогрессивных норм погрузки-выгрузки;

- механизации погрузочно-разгрузочных работ;

- повышения эффективности материальных ресурсов;

- внедрения прогрессивных норм расхода горюче-смазочных материалов и т.п.

- Полная себестоимость перевозок определяется по формуле:

- где

— переменные расходы;

— переменные расходы; -

— постоянные расходы.

— постоянные расходы. - Себестоимость 1 т-км определяется по формуле:

- Себестоимость перевозки одной тонны груз a

складывается из затрат на погрузку-разгрузку, на транспортирование, на ремонт и содержание автомобильных дорог, организацию и обеспечение безопасности движения на дорогах, на складское хранение груза и на операции по подготовке груза к перевозке и складированию после разгрузочных работ.

складывается из затрат на погрузку-разгрузку, на транспортирование, на ремонт и содержание автомобильных дорог, организацию и обеспечение безопасности движения на дорогах, на складское хранение груза и на операции по подготовке груза к перевозке и складированию после разгрузочных работ. - где

— сумма расходов за период ( t 1 — t 0 ), руб.;

— сумма расходов за период ( t 1 — t 0 ), руб.; -

— транспортная продукция за период ( t 1 — t 0 ), т.

— транспортная продукция за период ( t 1 — t 0 ), т. - Суммарные затраты за определенный период времени складываются

- где

— затраты, связанные с выполнением операции по подготовке груза к перевозке и складированию после выполнения разгрузочных работ. Сюда относятся затраты на комплектацию, пакетирование, складирование и другие работы, связанные с подготовкой груза к перевозке и размещением его на складе грузополучателя;

— затраты, связанные с выполнением операции по подготовке груза к перевозке и складированию после выполнения разгрузочных работ. Сюда относятся затраты на комплектацию, пакетирование, складирование и другие работы, связанные с подготовкой груза к перевозке и размещением его на складе грузополучателя; -

— складские затраты, связанные с хранением груза в процессе его накопления, ожидания тары, подвижного состава и т.д.;

— складские затраты, связанные с хранением груза в процессе его накопления, ожидания тары, подвижного состава и т.д.; -

— дорожные затраты, связанные со строительством, ремонтом и содержанием дорог, а также с обеспечением безопасности движения подвижного состава;

— дорожные затраты, связанные со строительством, ремонтом и содержанием дорог, а также с обеспечением безопасности движения подвижного состава; -

— затраты, связанные с выполнением погрузочно-разгрузочных работ. К ним относятся расходы на содержание грузчиков и персонала, обслуживающего погрузочно-разгрузочные механизмы, стоимость энергии, смазочных и других эксплуатационных материалов, стоимость технического обслуживания и ремонта механизмов, амортизационные отчисления и др.;

— затраты, связанные с выполнением погрузочно-разгрузочных работ. К ним относятся расходы на содержание грузчиков и персонала, обслуживающего погрузочно-разгрузочные механизмы, стоимость энергии, смазочных и других эксплуатационных материалов, стоимость технического обслуживания и ремонта механизмов, амортизационные отчисления и др.; -

— затраты, связанные с транспортированием груза.

— затраты, связанные с транспортированием груза. - Себестоимость транспортирования одной тонны груза

- В общем виде себестоимость транспортирования одной тонны груза определяется:

- где

— переменные расходы, руб./км;

— переменные расходы, руб./км; -

— постоянные расходы, руб./ч.

— постоянные расходы, руб./ч. - При анализе влияния технико-эксплуатационных факторов на себестоимость транспортирования одной тонны груза использован метод проб и ошибок.

- Если в формуле принять переменной величиной грузоподъемность и коэффициент использования грузоподъемности, то уравнение себестоимости транспортирования можно записать:

- где

- Полученная зависимость является уравнением равнобочной гиперболы, центр которой находится в начале координат. Расстояние ют вершины гиперболы до начала координат

- Если в формуле поочередно принимать переменными величинами техническую скорость и коэффициент использования пробега автомобиля, то уравнение себестоимости транспортирования приводится к виду:

- где

- где

- Полученные зависимости и представляют собой уравнение равнобочной гиперболы, центр которой находится на оси ординат на расстоянии b 2 или b 3 от начала координат. Таким образом, при увеличении технической скорости и коэффициента использования пробега себестоимость транспортирования одной тонны груза уменьшается, причем степень влияния их на себестоимость транспортирования будет тем больше, чем меньше значение этих величин.

- Принимая переменными величинами в формуле длину ездки с грузом и время простоя под погрузочно-разгрузочными операциями, уравнение себестоимости транспортирования груза можно привести к виду

- где

- где

- Индекс тарифный — индекс, характеризующий изменение уровня тарифов на перевозки определенной совокупности грузов. Определяют как отношение величины доходов транспортного предприятия от перевозок текущего периода к величине, которую могло бы получить транспортное предприятие за эти же перевозки при условии сохранения тарифов на уровне базисного периода.

- Основными статьями затрат при выполнении международных автомобильных перевозок являются:

- затраты на топливо;

- затраты на смазочные материалы;

- затраты на техническое обслуживание и ремонт;

- затраты на восстановление износа шин;

- затраты на амортизацию по восстановлению подвижного состава;

- накладные расходы;

- заработная плата водителей;

- «суточные» и «квартирные» водителей;

- дорожные сборы;

- оплата платных магистралей, проезда через мосты и туннели, паромных переправ;

- оплата услуг фирм-экспедиторов;

- стоимость разрешения на проезд по иностранной территории;

- затраты на приобретение таможенных документов;

- затраты на приобретение накладной международного образца;

- затраты на страхование.

- Основными направлениями снижения затрат на перевозки являются:

- снижение затрат на топливо путем определения оптимальных мест заправки с учетом различной стоимости топлива в странах, а также разрешенного ввоза и вывоза топлива в страну или из страны;

- снижение затрат на «суточные и квартирные» путем нормирования времени выполнения рейса и выплаты суточных и квартирных в соответствии с этим временем;

- снижение расходов на «дорожные сборы» за счет выбор альтернативного маршрута во избежание пробега по дан ной территории, а также применение смешанных автомобильно-морских, автомобильно-железнодорожных сообщений;

- повышение производительности труда.

- АСМАП выпустила в 1997 году «Методические рекомендации по определению затрат на перевозки грузов автомобильным транспортом в международном сообщении».

- Базисные условия определяют, кто несет расходы, связанные с транспортировкой продукции от продавца к покупателю. Эти расходы могут составлять до 40—50% цены продукции. Они могут включать:

- расходы по подготовке продукции к отгрузке (проверка качества и количества, отбор проб, упаковка);

- оплату погрузки продукции на транспортные средства внутреннего перевозчика;

- оплату перевозки продукции от пункта отправления до основных (магистральных) транспортных средств;

- оплату расходов по погрузке продукции на основные (магистральные) транспортные средства в пункте экспорта;

- оплату стоимости транспортировки продукции международным транспортом;

- оплату страхования груза в пути при морских перевозках;

- расходы по хранению продукции в пути и перегрузке;

- расходы по выгрузке продукции в пункте назначения;

- расходы по доставке продукции от пункта назначения на склад покупателя;

- оплату таможенных пошлин, налогов и сборов при переходе таможенной границы.

- Плата за проезд тяжеловесного и (или) крупногабаритного автотранспортного средства взимается в зависимости от превышения его общей массы, осевых масс, габаритных размеров, расстояния перевозки по автомобильным дорогам рассчитывается по следующей формуле:

- где

— плата за проезд автотранспортного средства;

— плата за проезд автотранспортного средства; -

— ставка платы за превышение максимальной массы автотранспортного средства на 1 полную тонну;

— ставка платы за превышение максимальной массы автотранспортного средства на 1 полную тонну; -

— превышение максимальной массы автотранспортного средства;

— превышение максимальной массы автотранспортного средства; -

— ставка платы за превышение максимальной массы автотранспортного средства на одну неполную тонну;

— ставка платы за превышение максимальной массы автотранспортного средства на одну неполную тонну; -

— количество осей у автотранспортного средства;

— количество осей у автотранспортного средства; -

— ставка платы за превышение максимальной массы одиночной, сдвоенной или строенной оси, а также при наличии у автотранспортного средства более трех смежных осей;

— ставка платы за превышение максимальной массы одиночной, сдвоенной или строенной оси, а также при наличии у автотранспортного средства более трех смежных осей; -

— протяженность маршрута;

— протяженность маршрута; - — ставки платы за проезд автотранспортного средства при превышении соответственно его допустимых ширины, высоты, длины (полного и неполного метра).

2.4. конкуренция на рынке логистических услуг

Развитие количества и качества логистических услуг означает несомненный рост конкуренции, и, следовательно, логистика приобретает все большее значение для предприятий. Различия в свойствах продуктов постепенно сходят на нет, и для создания конкурентных преимуществ совершенно необходимо общее повышение эффективности предприятия, а для увеличения доли его присутствия на рынке — индивидуальный подход к обслуживанию клиентов. Именно для этого и нужны инновационные логистические системы, базирующиеся на современных информационных и коммуникационных комплексах. Обеспечить достижение подобных целей способно только логистическое предприятие.

Согласно дальнейшим прогнозам, стоимость логистических услуг не должна слишком резко меняться, поскольку конкуренция в регионе очень большая. Теперь о логистике следует говорить не в контексте отдельных стран, а всего региона. Резких изменений общих расходов на дистрибуцию, склады и т. п., тоже не предвидится.

Конкуренция диктует и свои тенденции: логистические компании объединяются, инвестируют в качество услуг, новые информационные технологии, чтобы успешно конкурировать с компаниями, работающими во всем ЕС.

2.5. вывод по аналитической части

Российский экспедиторский рынок имеет ряд особенностей. Прежде всего — отсутствие чисто логистических компаний среди более или менее крупных его участников. Все они помимо экспедирования занимаются другими видами деятельности. Главным образом — непосредственными перевозками.

Другой особенностью является весьма высокая степень криминализации рынка. В основном криминал сосредоточен на трех этапах перевозочного процесса: на таможне, железной дороге и в порту. Помимо ущерба казне, коррупция, являясь мощным нерыночным фактором в конкурентной борьбе, сильно искажает рыночные механизмы.

Можно выделить пять основных типов логистических провайдеров: ЛП на основе компаний-перевозчиков; ЛП на основе складских операторов; ЛП на основе брокерских/экспедиторских компаний; ЛП на основе компаний, занимающихся оптимизацией транспортных услуг, формированием отправок и ЛП на основе компаний, разрабатывающих программное обеспечение.

Себестоимость перевозок может быть снижена за счет:

уменьшения коэффициента порожнего пробега подвижного состава;

увеличения коэффициента использования грузоподъемности подвижного состава;

внедрения прогрессивных норм погрузки-выгрузки;

механизации погрузочно-разгрузочных работ;

повышения эффективности материальных ресурсов;

внедрения прогрессивных норм расхода горюче-смазочных материалов и т.п.

Проведенные исследования показывали, что в России рынок логистических услуг находится в стадии зарождения. Анализ мирового опыта показал, что логистические услуги пользуются значительным спросом. По результатам проведенного исследования можно сделать вывод, что организация логистической фирмы имеет хорошие перспективы.

Глава 3. Проектная часть

3.1. меры по созданию и организации деятельности