Список литературы

Приложение

Банковский сектор является одной из основных составляющих экономики любой страны, которая обеспечивает успешное и прогрессивное развитие рыночных отношений. В структуре самого сектора помимо государственного банка, отвечающего за важнейшие аспекты функционирования банковской системы, далеко не последнюю роль играют коммерческие банки. Коммерческий банк — негосударственное кредитное учреждение, осуществляющее универсальные банковские операции для юридических и физических лиц, такие как расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и другие. Следовательно, коммерческие банки занимают особое место в организации финансово-кредитного обслуживания населения, предприятий и организаций, выступая посредником и перераспределяя имеющиеся у различных хозяйствующих субъектов денежные средства.

Тема работы была посвящена кредитным операциям не случайно. В настоящий момент она является одной из наиболее актуальных проблем, обсуждаемых экономистами во всем мире. Кредитные операции, получив широкое распространение за рубежом уже в двадцатом веке, еще более высокими темпами развивались за последние два десятилетия, в том числе и у нас в стране. Поэтому особенно важно в современном мире понимание сущности кредитных операций, их роли, влияния на экономику, а также тех препятствий, с которыми сталкиваются банки на пути своего развития.

Цель данной работы — раскрытие природы кредитных операций, исследование практики предоставления ссуд, а также анализ кредитного рынка, поиск путей разрешения сложившихся проблем.

Хотелось бы сделать и некоторые оговорки. В рамках выбранной темы нами будут рассмотрены именно ссудные операции коммерческих банков, предоставляемые предприятиям и организациям реального сектора экономики. В связи с этим, прежде чем приступить к непосредственному раскрытию заявленной темы, необходимо определить несколько понятий, чтобы в последствие можно было успешно ими оперировать.

Банковская операция — совокупность взаимосвязанных действий по предоставлению клиенту банковского продукта или по формированию собственных средств коммерческого банка.

Банковская услуга — результат отдельных технических, технологических, интеллектуальных, профессиональных и других действий, направленных на удовлетворение потребностей клиентов банка.

Роль Центрального банка в банковской системе

... вида операций центрального банка с кредитными институтами: покупка и продажа чеков и векселей (в том числе казначейских); залоговые операции с ценными бумагами, векселями и платежными требованиями. Важную роль в функционировании банковской системы ...

Банковский продукт — взаимосвязанный комплекс специфических банковских услуг, предоставленных клиенту в определенной последовательности и удовлетворяющих его потребность в получении кредита.

Итак, работа имеет следующую структуру. В первой главе нами будут рассмотрены теоретические и организационно-правовые основы кредитных операций банков, затем мы приступим к анализу практики кредитных операций, и в заключении остановимся на проблемах и перспективах развития кредитования реального сектора в Российской Федерации.

.1 Сущность, необходимость и роль кредитных операций банков

Известно, что банки играют огромную роль в экономике любого государства, в том числе за счет осуществления ими кредитных операций. При этом ссуды относятся к числу важнейших видов банковских активов и приносят банкам основную часть доходов. Чтобы понять сущность кредитных операций, необходимо обратится к природе самого кредита.

Термин кредит происходит от латинского creditum — ссуда, долг. Кредит возник из необходимости развития товарно-денежных отношений, а потребность в нем вызвана неравномерностью кругооборота индивидуальных капиталов. Кредит выступает в качестве формы разрешения противоречия между накоплением временно свободных денежных средств у одних экономических субъектов и потребностью в них у других.

Каким же образом происходит осуществление кредитных операций? Банк как посредник аккумулирует временно свободные денежные средства населения и предприятий, формируя ссудный капитал, и предоставляет его во временное распоряжение тем юридическим и физическим лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях. В результате между банком и различными субъектам устанавливаются кредитные отношения — экономические отношения, выраженные в перераспределении денежных средств на условиях возврата. При их возникновении последние обязаны при наступлении установленных сроков вернуть денежные средства с уплатой за их пользование процентов, дивидендов, комиссионного вознаграждения и т.п.

Кредитные операции являются важнейшей доходообразующей статьей в деятельности российских банков. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка. В то же время кредиты банков служат основным источником пополнения оборотных средств для предприятий реального сектора экономики. Кредитные операции, играя важную роль в развитии и банков и других организаций, определяют эффективность функционирования экономики страны в целом.

Следовательно, в макроэкономическом масштабе значение кредитных операций состоит в том, что посредством их банки превращают временно свободные денежные средства в действующие, стимулируя процесс производства, обращения и потребления. Для банков кредитные операции — это важнейший вид банковской деятельности, приносящий доход. Однако для полного понимания сущности кредитных операций нельзя забывать, что предоставление кредита всегда сопряжено с кредитным риском, который выражается в невозврате суммы основного долга и процентов за него юридическими и физическими лицами.

Как уже было оговорено, мы сосредоточим свое внимание конкретно на ссудных операциях.

Особенности кредитных операций российских коммерческих банков (33 стр.)

... 27. Авдеев М.О. Кредитные операции банков Росиии //Банковское образование, 2011.-№11.-с.76 28. Винин Г.И. Кредитные операции коммерческих банков// Банковское образование, 2010.- ... БАЗА 1. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 г. №86-Ф3 ... кредитов в месяц в два раза; доход от кредитных операций в два раза; доходность от кредитных операций. ...

В условиях рыночной экономики в целом все операции коммерческого банка можно условно разделить на три основные группы:

- пассивные операции (привлечение средств);

- активно-пассивные (посреднические, трастовые и пр.) операции

Активные операции — операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности.

Активные операции банка по экономическому содержанию делят на:

- ссудные (учетно-ссудные);

- расчетные;

- кассовые;

- инвестиционные и фондовые;

- гарантийные.

Ссудные операции — операции по предоставлению (выдаче) средств заемщику на началах срочности, возвратности и платности. Ссудные операции, связанные с покупкой (учетом) векселей либо принятием векселей в залог, представляют собой учетные (учетно-ссудные) операции.

Полное понимание природы и сути кредитных операций невозможно без рассмотрения элементов кредитной системы в целом.

Кредитование включает в себя три важнейших компонента — субъекты, обеспечение и объекты кредита. В любой системе эти три базовых элемента сохраняют свое основополагающее значение, определяют «лицо» кредитной операции, ее эффективность. Базовые элементы системы кредитования неотделимы друг от друга. Успех в деятельности банка по кредитованию приходит только в том случае, если каждый из них дополняет друг друга, усиливает надежность кредитной сделки. С другой стороны, попытка разорвать их единство неизбежно нарушает всю систему, подрывает ее, может привести к нарушению возвратности банковских ссуд.

Однако неизбежно появляется еще один элемент системы кредитования — доверие. Он возникает из самого понятия кредит, что с лат. «credo» означает также «верю». В кредите, как известно, две стороны — кредитор и заемщик. Между ними на началах возвратности совершает движение ссужаемая стоимость. Это движение неизбежно порождает отношение доверия между ссудополучателем, который верит, что банк вовремя предоставит кредит в необходимом размере, и ссудодателем, который верит, что заемщик правильно использует кредит, в срок и с уплатой ссудного процента возвратит ему ранее предоставленную ссуду. Кредит как экономическое отношение — это всегда риск, и без доверия здесь он невозможен. Поэтому можно сказать, что доверие, с одной стороны, возникает как необходимый элемент кредитного отношения, с другой — как осознанная позиция двух сторон, имеющая вполне определенное экономическое основание.

Итак, субъектом кредитования с позиции классического банковского дела являются юридические либо физические лица, дееспособные и имеющие материальные или иные гарантии совершать экономические, в том числе кредитные сделки.

Заемщиком при этом может выступить любой субъект собственности, внушающий банку доверие, обладающий определенными материальными и правовыми гарантиями, желающий платить процент за кредит и возвращать его кредитному учреждению. Субъект получения ссуды может быть самого разного уровня, начиная от отдельного частного лица, предприятия, фирмы вплоть до государства.

В узком смысле объект (от лат. objectum — предмет) — это вещь, под которую выдается ссуда и ради которой заключается кредитная сделка. Объект банковского кредитования может быть частным или совокупным. Частным он становится в том случае, если то, «подо что» выдается кредит, обособляется, отделяется от других ссуд. Например, банк может кредитовать у своего клиента отдельно потребности, связанные только с накоплением тары, сырья или готовой продукции. Прямая противоположность частному объекту — совокупный объект, когда кредит выдается под множество объектов, не обособленных друг от друга, а объединенных в один (общий, совокупный) объект.

Кредиты и проценты в жизни современного человека

... экономики, но и при заключении договора по кредитованию. Думаю, моя тема будет интересна всем. 1. Проценты 1.1 Краткая история процента ... предоставляемая кредитором заемщику на условиях возвратности, чаще всего с выплатой заемщиком процента за пользование ссудой. Кредит - система ... операцию. За одну навигацию ему удавалось совершить 2-3 таких поездки (благо срок, на который предоставлялся кредит, ...

Ссуда, однако, может выдаваться необязательно на формирование материального объекта. В широком смысле объект выражает не только предмет в его материальном, осязаемом состоянии, но и материальный процесс в целом, который вызывает потребность в ссуде и ради обеспечения непрерывности и ускорения которого заключается кредитная сделка.

1.2 Классификация кредитных операций, их краткая характеристика

Почти любой коммерческий банк России осуществляет множество активных, в том числе ссудных операций. Однако виды ссудных операций различны и зависят от множества условий. Мы рассмотрим основные виды ссудных операций, осуществляемых как в России, так и в других странах мира, отметим некоторые их особенности.

Судные операции делятся на группы по следующим критериям (признакам):

- тип заемщика;

- способ обеспечения;

- сроки кредитования;

- характер кругооборота средств;

- назначение (объекты кредитования);

- вид открываемого счета;

- порядок выдачи средств;

- метод погашения ссуды;

- порядок начисления и погашения процентов;

- степень риска;

- вид оформляемых документов и др.

Следовательно, классификация ссуд, выдаваемых банками, может быть проведена по ряду признаков.

По направлениям использования (объектам кредитования) ссуды в нашей

- целевые кредиты на оплату материальных ценностей для обеспечения производственного процесса, кредиты для осуществления торгово-посреднических операций, кредиты на строительство и приобретение жилья и др.

- нецелевые, например, кредиты на временные нужды.

Опыт стран Восточной Европы и России свидетельствует о том, что по мере развития рыночных отношений и самостоятельности банков в структуре их кредитных вложений могут произойти определенные сдвиги, связанные с появлением новых объектов кредитования, приемов по поддержанию ликвидности банковской деятельности, что, в свою очередь, влияет на организационную структуру коммерческого банка, а также банковской системы в целом.

По субъектам кредитной сделки (по облику кредитора и заемщика) различают:

а) в зависимости от типа кредитора:

- банковские ссуды. Данные ссуды предоставляются отдельными банками или банковскими консорциумами (банковскими объединениями).

- ссуды кредитных организаций небанковского типа.

К данному типу относятся кредиты, выдаваемые ломбардами, пунктами проката, кассами взаимопомощи, кредитными кооперативами, строительными обществами, пенсионными фондами и т. д.

Кредитные операции банков на современном этапе

... Цель данной курсовой работы состоит в изучении сущности и особенностей кредитных операций банков на современном этапе. Для достижения поставленной цели определим следующие задачи работы: рассмотреть кредитные операции банка, их сущность и значение; проанализировать лимиты на кредитные операции в деятельности ...

- личные или частные ссуды, то есть суды предоставляемые частными лицами.

- ссуды, предоставляемые заемщикам предприятиями и организациями в порядке коммерческого кредитования, ссуды с рассрочкой платежа или, например, предоставляемые населению торговыми организациями.

б) по типу заемщика:

- ссуды юридическим лицам, таким как коммерческие организации, некоммерческие, правительственные организации.

- ссуды физическим лицам.

По отраслевому признаку различают ссуды, предоставляемые банками предприятиям промышленности, сельского хозяйства, торговли, транспорта, связи и т. д.

По срокам кредитования ссуды подразделяют на:

- краткосрочные (сроком от одного дня до одного года);

- среднесрочные (сроком от одного года до трех-пяти лет).

- долгосрочные (сроком свыше трех-пяти лет).

Хотелось бы отметить, что данное деление во многих случаях носит условный характер, особенно во времена экономической нестабильности.

По виду открываемого счета бывают разовые ссуды, предоставляемые с отдельных (простых) ссудных счетов или кредитование со специальных ссудных счетов, предусматривающих учет совокупной задолженности клиента перед банком.

По обеспечению выделяют ссуды необеспеченные (бланковые) и обеспеченные (залогом, гарантиями, поручительствами, страхованием).

Главная причина, по которой банк требует обеспечения, — риск понести убытки в случае нежелания или неспособности заемщика погасить ссуду в срок и полностью.

По графику погашения различают ссуды, погашаемые единовременно и ссуды с рассрочкой платежа. Кредиты без рассрочки платежей имеют важную особенность: по таким кредитам погашение задолженности по ссуде и процентов осуществляется единовременно.

Ссуды с рассрочкой платежа включают:

- ссуды с равномерным периодическим погашением ссуды (ежемесячно, ежеквартально и т. д.);

— ссуды с неравномерным периодическим погашением ссуды (сумма платежа в погашение ссуды меняется (возрастает или снижается) в зависимости от определенных факторов, например, по мере приближения даты окончательного погашения ссуды или завершения кредитного договора).

ссуды с неравномерным непериодическим погашением.

Возможно также деление ссуд на ссуды с льготным периодом погашения и без льготного периода.

По методу взимания процентов ссуды классифицируют следующим образом:

- ссуды с удержанием процентов в момент предоставления ссуды;

- ссуды с уплатой процентов в момент погашения кредита;

- ссуды с уплатой процентов равными взносами на протяжении всего срока пользования (ежеквартально, один раз в полугодие или по специально оговоренному графику).

Существует также такое понятие как ссуда с аннуитетным платежом, то есть погашением основного долга с одновременной уплатой процентов за пользование ссудой.

По характеру кругооборота средств ссуды делят на:

- а) сезонные и несезонные;

- б) разовые и возобновляемые (револьверные, ролловерные).

В группу револьверных кредитов, как правило, включают кредиты, предоставляемые клиентам по кредитным картам или кредиты по единым активно-пассивным счетам в форме овердрафта, контокоррентного кредита и т. д.

Особенности работы банка с проблемными кредитами

... улучшению работы банка с проблемной задолженностью физических лиц. Объект исследования – ПАО Сбербанк. Целью данной работы является разработка мероприятий по совершенствованию работы коммерческого банка с проблемной задолженностью. ... факта нецелевого использования средств, полученных в кредит и другие. В свою очередь, финансово – производственными признаками появления проблемной задолженности могут ...

Кредит с рассрочкой платежа предполагает периодическое погашение ссуды и процентов. В большинстве случаев заемщик получает такой кредит для покупки товаров или покрытия других расходов и обязуется погашать кредит ежемесячно равными долями. Кредиты, предоставляемые по кредитным картам, и овердрафт по текущим счетам формально можно отнести к кредитам с рассрочкой платежа, так как по ним также осуществляются периодические (в основном ежемесячные) платежи. Однако они имеют ряд особенностей, что позволяет выделить их в отдельную группу кредитов.

Кредиты с рассрочкой платежа могут принимать форму прямого или косвенного банковского кредита. При предоставлении прямого банковского кредита заключается кредитный договор между банком и заемщиком — пользователем ссуды. Косвенный банковский кредит предполагает наличие посредника в кредитных отношениях банка с клиентом. Таким посредником чаще всего выступают предприятия розничной торговли. Кредитный договор в этом случае заключается между клиентом и магазином, который в последующем порядке получает ссуду в банке.

Приведенная классификация условна, так как в банковской практике подчас невозможно выделить тот или иной вид ссуды в чистом виде в соответствии с определенным признаком классификации. Вместе с тем представленная классификация отражает многообразие ссуд, но не исчерпывает всех возможных критериев классификации, в силу чего ее можно продолжить в зависимости от других признаков.

.3 Организационно-правовые основы кредитных операций банков

Говоря о правовом регулировании той или иной сферы, нельзя не отметить многочисленность законов, положений, постановлений и инструкций в области кредитных организаций. Основным нормативно-правовым актом, действующим в банковской сфере, является, конечно, ФЗ «О банках и банковской деятельности» от 02.12.1990 №395-1. Он составляет правовую базу осуществления банками своей деятельности и проведения банковских операций. В частности, в статье 5 приведен перечень банковских операций, к которым относится и «размещение привлеченных денежных средств от своего имени и за свой счет», что включает рассматриваемые нами ссудные операции.

Далее хотелось бы упомянуть о не менее важном относительно кредитных операций документе — Положении от 31 августа 1998 года № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)». Он непосредственно связан с ФЗ «О банках и банковской деятельности» и содержит ссылки на него.

Положение № 54-П состоит из четырех частей и приложений. В части первой «Общие положения» определено, какие взаимоотношения регулируются настоящим документом, к каким организациям применятся. Положением устанавливается порядок осуществления операций по предоставлению (размещению) банками денежных средств клиентам, в том числе другим банкам — юридическим и физическим лицам, независимо от того, имеют они или не имеют расчетные, текущие, депозитные, корреспондентские счета в данном банке, и возврату (погашению) клиентами банков полученных денежных средств, а также бухгалтерский учет указанных операций. Под размещением банком денежных средств понимается заключение между банком и клиентом банка договора, составленного с учетом требований Гражданского кодекса РФ.

Во второй части «Предоставление (размещение) денежных средств клиентам банка» содержится информация о порядке и способах предоставления денежных средств юридическим и физическим лицам. В отношении юридических лиц предоставление денежных средств возможно лишь в безналичном порядке путем зачисления их на банковский счет клиента. При этом приемлемым является как разовое зачисление денежных средств на счет, так и открытие кредитной линии, то есть заключение соглашения (договора), на основании которого клиент-заемщик приобретает право на получение и использование в течение обусловленного срока денежных средств, при соблюдении необходимых условий. Более того, в данном разделе описан и порядок оформления необходимого для предоставления денежных средств распоряжения банка.

Третья часть «Возврат клиентом-заемщиком предоставленных ему денежных средств и уплата процентов по ним» определят порядок погашения размещенных банком денежных средств и уплаты процентов по ним, а также содержит пункты касательно взыскания задолженности с клиента-должника.

«Заключительные положения» и приложение относятся, в основном, к бухгалтерскому учету вышеописанных операций.

Нельзя не упомянуть и об Инструкции ЦБР от 16 января 2004 года № 110 -И «Об обязательных нормативах банков». Данная инструкция принята в целях регулирования (ограничения) принимаемых банками рисков и устанавливает числовые значения и методику расчета обязательных нормативов банков, а также порядок осуществления Банком России надзора за их соблюдением. Настоящая Инструкция устанавливает числовые значения и методику расчета обязательных нормативов банков. Следовательно, инструкция необходима в области управления кредитными рисками в процессе осуществления ссудных операций. О риск-менеджменте в данной области мы поговорим более подробно чуть ниже.

Последним нормативно-правовым актом, который хотелось бы упомянуть, является Положение ЦБР от 26 июня 1998 года № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками». Настоящим положением регулируется, как следует из названия, начисление процентов по активным и пассивным операциям банка, связанным с привлечением и размещением денежных средств клиентов банка, а также за использование денежных средств, находящихся на банковских счетах. Мы коснемся непосредственно именно тех пунктов, которые связаны с размещением денежных средств.

В первой части определяется предмет регулирования, вторая посвящена тем терминам и определениям, которые используются в документе.

В третьем разделе описаны способы получения банком процентов от клиента-заемщика и необходимая для того документация. Предоставлена также информация о бухгалтерском учете операций по отнесению сумм начисленных процентов по привлеченным и размещенным денежным средствам соответственно на расходы и на доходы банка и методы, с помощью которых он осуществляется.

Не касаясь четвертой части «Порядок начисления банком процентов по привлеченным средствам», перейдем к следующей — «Порядок начисления процентов по размещенным денежным средствам банка». В данном разделе соответственно подробно расписан порядок начисления процентов по предоставленным ссудам, а также действия банка при ненадлежащей уплате клиентом процентов.

Это основные нормативно-правовые акты, регулирующие порядок осуществления ссудных операций. К сожалению, некоторые из них уже устарели и не могут эффективно регулировать данную сферу. Кроме того, они не всегда связаны между собой и не могут в полной мере составлять единую базу управления и контроля за деятельностью коммерческих банков в этой области.

.1 Организация кредитного процесса и проведения кредитных операций

Кредитный процесс — это приемы и способы реализации кредитных отношений, расположенные в определенной последовательности и принятые данным банком.

Организация кредитного процесса предполагает четкое функциональное разграничение обязанностей между сотрудниками кредитного подразделения, а также между руководством банка, кредитными и другими подразделениями, участие которых в данном процессе необходимо (планово-экономические, бухгалтерские, кассовые, юридические и другие службы).

Непосредственно кредитный процесс начинается со дня выдачи ссуды. Однако до этого момента и вслед за ним проходит целая полоса значительной работы, выполняемой как банком-кредитором, так и клиентом-заемщиком.

Переговоры о кредите начинаются задолго до принятия конкретного решения. При этом предложение о выдаче кредита может исходить как от банка, так и от клиента. Для развитых рыночных отношений более типичной является ситуация, когда банк ищет клиента, предлагает ему свой продукт, в том числе кредиты под те или иные цели и условия. Однако совсем другую ситуацию представляет собой современная отечественная практика, когда кредиты нужны всем, начиная от предпринимателя и заканчивая правительством, не говоря уже о предприятиях и организациях, испытывающих острый кризис платежеспособности и нуждающихся в кредитной поддержке. Искать клиента для выдачи кредита российскому коммерческому банку не приходится.

Коммерческие банки не освобождаются, однако, от одного из наиболее сложных этапов — этапа рассмотрения конкретного проекта. Неустойчивость экономической ситуации, инфляция требуют от российских банков особой осторожности и опыта оценки кредитоспособности клиента, объекта кредитования и надежности обеспечения, качества залога и гарантий. Аналитическая часть этого этапа представляет собой чрезвычайно ответственную задачу.

В российских коммерческих банках решение этой задачи, как правило, возлагается на кредитный отдел или управление. В отдельных банках выделяются специальные аналитические подразделения, функцией которых является всесторонняя оценка кредитуемого мероприятия. Подготовительная работа по заявке конкретного клиента обычно возлагается на определенного экономиста банка — он ведет предварительные переговоры, рассматривает представленную в банк документацию, готовит письменное заключение о возможности и условиях кредитования данного проекта, выписывает специальное распоряжение о выдаче кредита, собирает необходимые разрешительные подписи на кредитных документах и т.д. Можно сказать, что он выполняет всю аналитическую, техническую и организационную работу по соответствующему кредитному проекту. В небольших банках вся эта работа, как правило, концентрируется в одном кредитном отделе.

Международный опыт зачастую иной. Если это маленький банк, то аналитическая и техническая работа в нем по выдаче кредита разделена между работниками. Специализация может быть и иной: кто-то из банковского персонала только приводит клиента в банк, остальное выполняют дальнейшую работу. Бывает и так: работники специально созданных отделов по продаже банковских услуг не только приводят клиентов в банк, но и осуществляют предварительный анализ кредитного проекта, согласовывают юридическую сторону, составляют свое письменное заключение. Другое заключение составляется в экономическом управлении банка (в специальных отделах анализа кредитного риска).

В этом случае реализуется так называемое правило «четырех глаз», когда кредитный проект проходит через фильтр двух людей, не находящихся во взаимном подчинении.

Так называемая предварительная информация о потенциальном заемщике, которая частично отражена в кредитной заявке, а в основном пополняется и аргументируется клиентом в ходе собеседования (интервью), призвана выяснить первичные данные о клиенте и его мотивах обращения в банк за кредитной поддержкой. С помощью интервью оцениваются причины, побудившие клиента оформить заявку, цели кредитования, планируемые источники погашения кредита, сфера деятельности и другие вопросы, позволяющие сформировать предварительное мнение о заявителе. Только при личной встрече с клиентом сотрудник кредитного отдела может ознакомить его с порядком предоставления кредитов в данном банке и со списком необходимых для продолжения кредитного процесса документов. Заявление клиента регистрируется в кредитном подразделении банка. Начальник кредитного подразделения получает заявление и расписывается в книге регистрации, после чего определяется менеджер, ответственный за обслуживание клиента. При обработке заявки на кредит менеджером по кредитам устанавливается ее соответствие либо несоответствие первичным критериям, то есть общим правилам кредитования и внутренним положениям банка по вопросам кредитной политики. В случае несоответствия кредитной заявки первичным критериям банка менеджер готовит заключение о невозможности предоставления кредита, согласовывает его с начальником кредитного подразделения и направляет заявителю письменное уведомление об отказе в кредите. Если же предоставление кредита признано целесообразным для банка, приступают к следующее стадии кредитного процесса.

Данная стадия начинается с изучения учредительных документов потенциального заемщика. Определяется его юридический статус, совместно со службой безопасности оцениваются деловая репутация, кредитная история. Такие действия особенно важны, если клиент для банка новый. В случае кредитования клиента с длительной историей его взаимоотношений с банком, когда дополнительных сведений о репутации заемщика не требуется, менеджер по кредитам приступает к финансовому анализу. Источником информации для финансового анализа выступают данные бухгалтерской отчетности заемщика. На основании рекомендаций центрального банка по вопросам оценки кредитоспособности заемщика и используемой в банке методики расчета финансовых показателей оцениваются финансовое состояние и перспективы его изменения на период кредитования. Часто при оценке кредитоспособности в целом и финансового состояния в частности используются методики рейтинговой оценки, основной целью которых является унифицирование процедуры анализа и создание информационной базы для сравнения различных категорий заемщиков. Помимо количественного анализа финансовых коэффициентов все большее распространение в банковской практике кредитования получает качественный анализ уровня менеджмента на предприятии-заемщике, а также внешних рыночных факторов. Несомненно, что два этих основных направления анализа не должны противопоставляться, они призваны органично дополнять друг друга и усиливать обоснованность принятия решений по кредиту. Если результаты оценки кредитоспособности заемщика признаны удовлетворительными, менеджер по кредитам переходит к рассмотрению вопроса использования тех или иных форм исполнения обязательств по кредиту.

Основными формами исполнения обязательств по кредитам выступают: залог материальных и нематериальных ценностей, финансовые гарантии предприятий и организаций, поручительства частных лиц. После заключения эксперта о приемлемости залога или других форм исполнения обязательств по кредиту менеджер по кредитам приступает к этапу структурирования кредита и оформления кредитной документации. Работники банка оформляют кредитный договор, выписывают распоряжения по банку о выдаче кредита, заводят специальное досье на клиента-заемщика (кредитное дело).

Процесс подготовки кредитного договора предполагает достижение согласия между субъектам кредитной сделки (кредитором и кредитополучателем) по следующим принципиальным вопросам: объекту кредитования, цели кредитования, размеру кредита, срокам кредитования и погашения кредита, процентной ставке за пользование кредитом, обеспечению кредита, ответственности сторон за невыполнение договорных обязательств, экономическим санкциям со стороны банка за нецелевое использование кредита.

Проекты кредитного договора, договора залога и других сопроводительных документов передаются для согласования в юридическую службу юристу кредитного подразделения. Работа юриста проводится с целью выяснения и подтверждения соответствия формы и содержания представленных документов действующему законодательству, правоспособности заемщика, правомочности сотрудников кредитных подразделений, подписавших документы по кредитной сделке. Специалист юридической службы может вернуть документы на доработку менеджеру по кредитам. Затем в зависимости от уровня делегирования полномочий менеджер по кредитам либо самостоятельно принимает решение о приемлемости кредита и подписывает кредитный договор у начальника кредитного подразделения, либо представляет подготовленные документы на рассмотрение кредитного комитета. Последний принимает окончательное решение, санкционируя выдачу кредита, отправляя документы на доработку или отказывая в предоставлении кредита. Если принято положительное решение, менеджер по кредитам приступает к предоставлению кредита.

Предоставление кредита сопровождается открытием ссудного счета, от правильного установления вида которого во многом зависит успех кредитной сделки. При этом обычно используют следующие виды ссудных счетов: отдельный (простой), специальный, контокоррентный. После определения вида ссудного счета менеджер по кредитам готовит и направляет в операционный отдел распоряжение на открытие ссудного счета и выдачу кредита.

На третьем этапе — этапе использования кредита — осуществляется контроль за кредитными операциями: соблюдением лимита кредитования (кредитной линии), целевым использованием кредита, уплатой ссудного процента, полнотой и своевременностью возврата ссуд. На данном этапе не прекращается работа по оперативному и традиционному анализу кредитоспособности и финансовых результатов работы клиента, при необходимости проводятся встречи, переговоры с клиентом, уточняются условия и сроки кредитования.

Переход к последнему этапу и успешное окончание кредитного процесса возможны только при правильной организации всех предыдущих этапов. Если заемщиком нарушены сроки погашения кредита, менеджер по кредитам приступает к процедуре востребования непогашенных процентов и основного долга. Открываются счета просроченных ссуд, оформляются инкассовые распоряжения, обсуждаются меры воздействия на заемщика совместно с юридической службой и службой безопасности. Конечной целью кредитных подразделений банка является обеспечение возврата ссуженных средств и запланированной доходности вложений.

.2 Практика предоставления отдельных видов ссуд

В России, пришедшей к рынку позже многих стран, кредитование представляет собой несколько иной процесс и имеет ряд особенностей и отличий. При этом сама система кредитования часто характеризуется недостаточной развитостью, чем, например, в странах Европы или США. Отечественными экономистами постоянно ставится проблема использования зарубежного опыта в отечественной практике. Ведь на сегодняшний день учет мирового опыта в организации деятельности кредитных организаций особенно важен для Российской Федерации как государства, стремящегося выйти на мировой уровень успешного функционирования банковской системы и экономического развития в целом. В качестве примера хотелось бы подробно рассмотреть такие формы кредита, осуществляемые в России, как контокоррентный и овердрафт, рассказать об особенностях российской кредитной системы.

Овердрафт — это кредитование банком расчетного (текущего, корреспондентского) счета клиента банка (при недостаточности или отсутствии на нем денежных средств) и оплаты расчетных документов с расчетного (текущего, корреспондентского) счета клиента банка. Можно дать и другое определение. Овердрафт представляет собой краткосрочный кредит, который предоставляется путем списания средств по счету клиента банка, сверх остатка средств на счете; другими словами, это возможность образования на счете клиента отрицательного дебетового сальдо.

В чистом виде российская практика применения овердрафта существенно отличается от зарубежной. Принципиальное различие — в срочности кредитования. Согласно французскому законодательству овердрафт бессрочен, а в нашей стране устанавливается его срок: кредитование банком счета при недостаточности или отсутствии на нем денежных средств осуществляется при установленном лимите (т.е. максимальной сумме, на которую может быть проведена указанная операция) и сроке, в течение которого должны быть погашены возникающие кредитные обязательства клиента банка. Как и в отечественной версии овердрафта, при краткосрочном кредите для погашения денежных обязательств установлен срок в несколько дней, он предназначен помочь предприятиям преодолеть краткосрочный дефицит наличности в определенные периоды, компенсирует разрыв между расходами и поступлениями, имеет достаточную ясность верхнего предела кредитования. Как и в зарубежной практике, российская версия овердрафта предусматривает только безналичную оплату обязательств, лимитирование ссуды и кратковременное покрытие платежного дефицита.

Однако условия предоставления овердрафта в зарубежных странах также могут быть различны и имеют в некоторых случаях свои отличия. Рассмотрим практику предоставления данного вида кредита в Великобритании.

Английские банки используют овердрафт как основную форму краткосрочного кредитования коммерческих предприятий. Овердрафт неразрывно связан с текущим счетом: при наличии соответствующего соглашения банк разрешает владельцу счета выписывать чеки на суммы, превышающие кредитовый остаток на счете, в пределах установленного лимита. Сроки овердрафта в Великобритании — от нескольких месяцев до нескольких лет, но банк, как правило, требует полного погашения кредита раз в год и проводит ежегодное обследование дел клиента. Если возникают сомнения в платежеспособности заемщика, договор расторгается. Процент по овердрафту начисляется ежедневно на непогашенный остаток. Эта форма кредита считается самой дешевой, так как клиент платит только за фактически использованные суммы.

В целом хотелось бы привести следующие отличия отечественной практики от зарубежной.

|

Зарубежная практика |

Российская практика |

|

Бессрочная ссуда |

Срок кредитования 30 дней |

|

Кредитование текущего счета без обособления задолженности на отдельном ссудном счете |

Кредитование, основанное на переводе в конце рабочего дня суммы оплачиваемых обязательств на открываемый для этой цели ссудный счет |

|

Предусмотрен длительный овердрафт |

Длительный овердрафт не предусмотрен |

|

Предусмотрен регулярный овердрафт |

Регулярный овердрафт не предусмотрен |

|

Не требуется гарантия |

Требуются гарантия и залог |

|

Возможна прерываемая и непрерываемая ссудная задолженность |

Образуется прерываемая ссудная задолженность |

|

Кредитование основано на письменном соглашении, однако возможно и без него |

Кредитование осуществляется только на основе договора |

Несмотря на существующие различия, овердрафт в модифицированном виде активно используется в российской практике.

Существует ряд требований, которым клиент должен удовлетворять при решении вопроса о возможности предоставления ему кредита по овердрафту. Вот некоторые из них:

- устойчивое, конкурентоспособное положение на рынке по основному виду деятельности, продолжительный период работы в данной сфере;

- наличие постоянных деловых партнеров;

- отсутствие просроченной задолженности перед банком по любым обязательствам;

- отсутствие картотеки не оплаченных в срок платежных документов;

- отсутствие ограничений операций по счету, наложенных налоговыми и иными органами в случаях, предусмотренных законодательством;

- отсутствие просроченных долгов перед бюджетом и внебюджетными фондами.

Интересен опыт зарубежных банков, которые при решении вопроса о возможности кредитования руководствуются комплексом принципов:

- кредит не может быть предоставлен, если не определен источник его погашения или определен лишь умозрительно либо не известно, как будет использован кредит;

- цена кредита должна определяться в соответствии с уровнем риска и используемой моделью оценки;

- реализация обеспечения по кредиту должна быть второстепенным, а никак не главным источником погашения кредита;

- банк должен иметь возможность проследить за использованием кредита;

- цена среднесрочных и долгосрочных кредитных сделок, их структура и обеспечение должны быть таковыми, чтобы банк в случае необходимости мог продать кредит третьей стороне;

- необходимы дополнительные меры предосторожности, если кредит предоставляется предприятиям, осваивающим новый рынок, производящим новую продукцию;

- все клиенты должны иметь менеджеров, ответственных за мониторинг показателей деятельности предприятия на основе данных бухгалтерского учета;

- кредитные услуги должны предоставляться лишь в том случае, если все риски находятся в границах допустимых лимитов;

- заемщики должны предоставлять регулярную и полную информацию, касающуюся их деятельности и их финансового положения

Контокоррент — это единый активно-пассивный счет. С него производятся практически все платежи (по дебету), включая оплату расчетных документов за различные виды товарно-материальных ценностей и услуг, чеков на заработную плату, поручений по платежам в бюджет и др. В кредит счета зачисляется вся причитающаяся предприятию выручка от реализации продукции и оказанных услуг. В кредит также поступают другие платежи, включая погашение задолженности по товарным и нетоварным операциям, пени, штрафы, неустойки и др. Поскольку весь платежный оборот концентрируется на контокорренте, расчетный счет заемщика закрывается.

Сальдо на контокорренте может быть дебетовым и кредитовым. Дебетовое сальдо свидетельствует о том, что у заемщика временно отсутствуют собственные денежные средства для осуществления текущих платежей и ему выдан кредит.

Существует предел оплаты обязательств клиента по контокорренту. В каждом отдельном случае режим превышения этого лимита может быть различен. Каждый банк самостоятельно регулирует свои взаимоотношения с клиентом, дифференцирует кредитные отношения в зависимости от кредитоспособности заемщика, прежнего опыта работы с ним, степени доверия, качества форм обеспечения возвратности кредита.

В отношении клиента первого класса кредитоспособности при отсутствие у него в прошлом систематической потребности в сверхплановом кредите банк может ограничиться наблюдением за кредитной линией. Последняя превращается в своеобразную контрольную цифру, которую можно превышать. Возможен и второй вариант, когда банк жестко не ограничивает платежи за счет кредита, допускает превышение кредитной линии, но до определенного уровня.

Кредитование по контокорренту является достаточно рискованной формой кредитования. В условиях экономического кризиса его объемы резко сокращаются, большинство банков отказывается от этой формы, предпочитая разовые выдачи кредитов. В условиях экономической нестабильности контокоррент используется только первоклассными клиентами, имеющими высокую степень доверия. Плата за пользование кредитом по контокорренту в силу более высокого долгового риска несколько выше, чем по другим краткосрочным кредитам. Ссудный процент устанавливается индивидуально для каждого заемщика и является договорным.

Овердрафт часто рассматривается как разновидность контокоррентного кредита. Конечно, для таких выводов есть определенные основания. Как кредит по овердрафту, так и кредит по контокорренту относятся к категории ссуд, обусловленных совокупной потребностью в дополнительных заемных средствах. Дефицит платежных средств вне зависимости от его природы в обоих случаях покрывается краткосрочным банковским кредитом. Цель кредита при овердрафте и контокорренте — удовлетворение текущей потребности в дополнительном капитале, обусловленной не кругооборотом какого-то определенного вида товарно-материальных ценностей и затрат, а кругооборотом в целом.

Кредиты по овердрафту и контокорренту схожи и по некоторым общим организационно-технологическим деталям, а именно:

- предоставляются первоклассным заемщикам (1-й, 2-й класс кредитоспособности);

- формально являются кредитами до востребования, но на практике продлеваются для постоянных клиентов;

- используются в объеме, не превышающем установленный лимит;

- обеспечиваются материальными ценностями, залогом, гарантиями, поручительствами;

- оформляются кредитным договором.

Тем не менее, рассматриваемые виды кредитов при всем их сходстве, безусловно, различаются.

|

Овердрафт |

Контокоррент |

|

По объекту кредитования |

|

|

Текущие производственные потребности |

Текущие (кратковременные) производственные потребности и капитальные затраты |

|

По взаимодействию с расчетным счетом |

|

|

Расчетный счет сохраняется |

Расчетный счет закрывается, открывается единый активно-пассивный счет |

|

По организации платежного оборота |

|

|

Все платежи по текущим обязательствам производятся с расчетного счета |

Все платежи производятся с единого счета контокоррента |

|

По сроку кредитования |

|

|

Срок до 30 дней |

Срок не устанавливается |

|

По механизму заключения договора |

|

|

Договор каждый раз заключается заново и содержит лишь одно соглашение о предоставлении кредита |

Договор предполагает автоматическое продление кредитных соглашений на протяжении всего контокоррентного периода |

|

По наличию других счетов |

|

|

Наряду с расчетным существуют другие счета |

Контокоррент — единственный счет |

|

По целям предоставления |

|

|

Не может использоваться для выплаты заработной платы, премий или иных видов вознаграждений сотрудникам организации заемщика, а также для погашения задолженности по кредитам, полученным в ином банке |

Может использоваться для выплаты заработной платы, премий или иных видов вознаграждений сотрудникам организации заемщика, а также для погашения задолженности по кредитам, полученным в ином банке |

|

По погашению кредита |

|

|

Образовавшееся кредитовое сальдо на расчетном счете используется для погашения задолженности |

Погашение кредита осуществляется путем зачисления выручки от реализации продукции, вкладов на контокоррент |

|

По методу регулирования |

|

|

Все суммы, зачисленные на расчетный счет клиента, направляются на погашение задолженности, поэтому объем кредита изменяется по мере поступления средств |

Расчеты по контокорренту производятся через определенные промежутки времени, раз в квартал или полугодие, а не по каждой отдельной сделке |

Таким образом, овердрафт является не разновидностью контокоррента, а самостоятельным видом банковских ссуд, существенно отличающимся по своим свойствам и организационным признакам от других банковских кредитов.

В целом можно сказать, что российские коммерческие банки не достигли еще уровня проведения активных операций зарубежными банками, однако наша банковская система активно развивается в этой области, учитывает объективную необходимость использовать опыт зарубежных стран, но при этом извлекать из него только самое позитивное и то, что применимо к нашим условиям. Такой подход позволит избежать многих ошибок и сформировать с учетом внешних и внутренних факторов эффективную кредитную политику, приемлемую в условиях рыночной экономики и отвечающую ее требованиям.

.3 Риск-менеджмент проведения кредитных операций

Банковские риски — это поддающаяся измерению вероятность понести банку убытки или упустить выгоду. Кредитный риск представляет собой существующий для кредитора риск неуплаты заемщиком основного долга и процентов по нему.

В целом управление риском можно определить как одну из стратегий, используемую при осуществлении деятельности в условиях данного риска. В работах экономистов, изучающих проблематику рисков, управление риском рассматривается, как правило, в качестве специфического вида деятельности, состоящего из последовательности определенных этапов. Ими являются: идентификация риска, оценка риска, выбор стратегии риска (принятие риска, отказ от действий, связанных с риском или снижение степени риска), выбор и применение способов снижения степени риска, контроль уровня риска.

В условиях отсутствия возможности свести риск к нулю, задачей управления риском является ограничение его негативного влияния. Перед сотрудниками кредитного подразделения банка ставится задача ограничить размер потерь в результате реализации кредитного риска на допустимом для банка уровне, являющемся естественной платой за совершение активных операций.

В структуру кредитного риска входят риск конкретного заемщика и риск портфеля. Факторы кредитного риска носят как внешний характер по отношению к банку, так и внутренний. Факторы, носящие внешний характер, связаны с возможностью реализации кредитного риска по причине, не зависящей от деятельности персонала кредитного подразделения банка. Заемщик может не вернуть кредит, несмотря на добросовестные действия сотрудников банка. Напротив, факторы, носящие внутренний характер связаны с ошибками персонала, допущенными в ходе оформления кредитной документации, ошибками при оценке кредитоспособности заемщика, нарушениями должностных инструкций и ошибками, заложенными в самих правилах осуществления кредитования.

Управление кредитным риском представляет собой организованную определенным образом последовательность действий, разделяемых на следующие этапы: выявление факторов кредитного риска; оценка степени кредитного риска; выбор стратегии; выбор способов снижения риска; контроль изменения степени кредитного риска. Рассмотрим особенности каждого этапа, применительно к двум видам кредитного риска банка.

|

Вид кредитного риска |

Внутренние факторы кредитного риска |

Внешние факторы кредитного риска |

|

риск индивидуального заемщика |

ошибки персонала, вызванные допущенными отклонениями от должностных инструкций при осуществлении кредитных операций |

отказ заемщика выполнить обязательства по кредиту вследствие недобросовестности или отсутствии такой возможности (в результате ухудшения финансового положения) |

|

злоупотребления персонала |

||

|

методологические ошибки, содержащиеся в должностных |

||

|

риск портфеля |

ошибки персонала, вызванные допущенными отклонениями от должностных инструкций при осуществлении кредитных операций |

Разделение кредитного риска на риск конкретного заемщика и риск портфеля предполагает учет особенностей каждого вида риска в процессе управления. Управление каждым видом кредитного риска, помимо общих черт имеет и ряд специфических особенностей. Важным обстоятельством является различие целей управления. Целью управления кредитным риском индивидуального заемщика является снижение вероятности неисполнения заемщиком своих обязательств по кредитному соглашению и минимизация потерь банка в случае невозврата кредита. Цель управления риском совокупности кредитных вложений банка — поддержание на определенных уровнях показателей, характеризующих эффективность организации кредитных операций банка.

Рассмотрим содержание этапов, составляющих процесс управления кредитным риском, реализация которого вызывается внешними факторами, так как эти факторы являются для банка более опасными и важными, потому что носят объективный характер и не зависят от самого банка.

|

Этап управления кредитным риском |

Особенности содержания этапов управления кредитным риском |

|

|

конкретного заемщика |

ссудного портфеля |

|

|

Идентификация факторов кредитного риска |

Риск выражается в потенциальных причинах неисполнения заемщиком обязательств по кредитной сделке |

Риск выражается в последствиях неисполнения заемщиками обязательств по кредитным операциям |

|

Количественная оценка кредитного риска |

Заключается в оценке кредитоспособности заемщика и включает два этапа:

|

Группирование выданных кредитов по рисковым классам для расчета вероятных убытков:

|

|

Выбор варианта стратегии риска |

Учитываются результаты количественной оценки уровня кредитного риска конкретного заемщика |

Учитываются результаты количественной оценки уровня кредитного риска портфеля |

|

Выбор способа минимизации кредитного риска |

Осуществляется выбор из следующих инструментов снижения уровня кредитного риска:

|

Осуществляется выбор из следующих инструментов снижения уровня кредитного риска: — диверсификация, создание резервов для покрытия возможных убытков, установление лимитов |

|

Контроль изменения уровня кредитного риска |

Постоянный мониторинг деятельности заемщика для цели оперативного учета изменения уровня кредитного риска |

Оценка портфеля по текущей стоимости, отслеживание уровней риска на предмет приближения к критическим уровням |

Для принятия адекватных ответных действий для снижения негативного влияния рисков, недостаточно выявить формы и причины вероятных угроз. Необходима оценка рисков с точки зрения их значения как по масштабу влияния, так и по вероятности наступления. В основе оценки риска заложен поиск зависимости между определенными размерами потерь, связанными с реализацией риска, и вероятностями их возникновения. Важной задачей при оценке риска является сравнение его значения с допустимым уровнем.

Количественная оценка кредитного риска конкретного заемщика проводится в процессе рассмотрения кредитной заявки заемщика, в ходе мониторинга заемщика, а также в процессе рассмотрения необходимости и возможности изменения условий кредитования. Содержание количественной оценки кредитного риска индивидуального заемщика заключается в определении его кредитоспособности. Процесс определения кредитоспособности включает оценку вероятности выполнения заемщиком условий кредитной сделки, а также масштаба потерь банка в случае реализации риска.

Оценка кредитного риска может быть получена в зависимости от типа заемщика. Методы первого типа применяются для больших однородных групп заемщиков, например для владельцев кредитных карточек, физических лиц или малых предприятий. Уровень кредитного риска оценивается объективно, путем расчета дисперсии и построения распределения вероятностей убытков на основе исторических данных по каждой группе заемщиков в кредитном портфеле. Эти результаты используются в дальнейшем для оценки риска при выдаче каждого нового подобного кредита. Методы второго типа применяются для разнородных групп заемщиков, при этом отличие от первого типа методов заключается в индивидуальном подходе к присвоению кредитного рейтинга и расчету величины возможного ущерба банка. Данный подход является доминирующим при оценке кредитных рисков средних и крупных предприятий.

К числу необходимых факторов для признания заемщика кредитоспособным относят:

- правоспособность;

- готовность погашать задолженность;

- наличие обеспечения возврата ссуды;

- способность заемщика получать доход.

Предлагается следующая последовательность анализа кредитной заявки заемщика. Во-первых, необходимо оценить характер клиента и искренность его намерений, а также выяснить чувство ответственности при использовании банковского кредита и придерживался ли клиент условий кредитного договора. Для этого проводится собеседование представителя заемщика с кредитным сотрудником банка, анализируется кредитная история заемщика. Во-вторых, анализируется финансовая отчетность предприятия-заемщика с целью определить, располагает ли заемщик достаточным для погашения кредита потоком наличности и активами. Третьим этапом следует проверка имущества или других активов заемщика, предоставляемых в качестве обеспечения, для того, чтобы убедиться, что банк не встретит препятствий в процессе реализации права банка на обеспечение в случае невыполнения заемщиком условий кредитного договора.

К числу инструментов, обеспечивающих уменьшение вероятности реализации риска, относятся:

- отказ от выдачи кредитов с высокой степенью риска;

- реализация в рамках кредитных отношений с заемщиком мер, обеспечивающих повышение степени готовности заемщика выполнять обязательства по кредитному соглашению;

- реализация мер, обеспечивающих повышение финансовых возможностей заемщика;

- снижение срока кредитования;

- повышение информированности банка о готовности и возможности заемщика выполнять условия кредитного соглашения.

К числу способов, обеспечивающих снижение размера потерь при проявлении кредитного риска относятся: передача риска (страхование, хеджирование); создание резервов; диверсификация; распределение риска; использование обеспечения; использование процентной ставки; предоставление дисконтных кредитов; поэтапное кредитование.

Выбор одного из вариантов стратегии риска и последующий выбор способа снижения уровня риска (в случае необходимости) определяют дальнейшие действия. Однако деятельность по управлению кредитным риском не заканчивается после принятия решения о выдаче кредита и его реализации. Подверженность уровня риска изменениям обуславливает необходимость отслеживания его динамики. Контроль динамики кредитного риска необходим для принятия решения в случае внезапного резкого ухудшения показателей, характеризующих кредитный риск заемщика в период до наступления срока исполнения его обязательств.

В банковской практике выработан ряд основополагающих принципов проверок, например:

- периодическая проверка всех видов кредитов;

- проверка всех важнейших условий по каждому кредитному договору (в числе прочих проверка реального графика платежей заемщика на предмет соответствия плановому графику;

- качества и состояния обеспечения по кредиту;

- оценки изменений финансового положения и прогнозов по ее изменению и т.п.);

- наиболее частая проверка крупнейших кредитов и т.п.

правовой кредитный ссуда банк

.1 Анализ кредитного рынка в России

В данном разделе мне хотелось бы рассмотреть, какая ситуация сложилась на кредитном рынке в России за последние 7-10 лет, как он развивался, какое влияние оказал кризис на предоставление кредитов коммерческими банками предприятиям реального сектора экономики, каковы тенденции развития российского кредитного рынка.

Итак, в целом первая половина прошлого десятилетия характеризуется высокими темпами роста кредитования, что было связано с достаточно благоприятными политическими условиями, стабилизацией экономики.

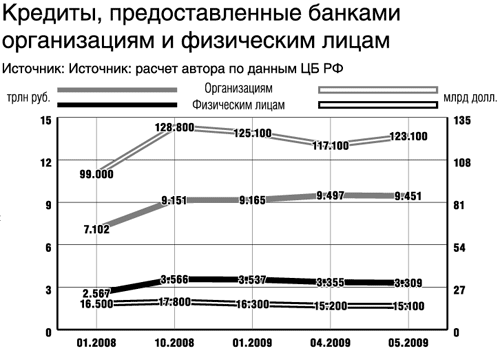

Вообще объемы кредитования предприятий и организаций выросли за период между 2001 и 2005 годом в 2,7 раза. Еще больше увеличились объемы долгосрочных кредитов (свыше 1 года) — в 4 раза. В 2005 году по сравнению с 2004 прирост активов банков составил 27,4%, капитала — 16,2%, а кредитов — 39%.

Исследование структуры российского кредитного рынка по территориальному признаку показало, что в банковском сегменте кредитного рынка наибольшую долю занимает Центральный федеральный округ — 57 % действующих кредитных организаций на начало 2008 года. Причем лидером на кредитном рынке и внутри данного сегмента является Москва. Первенство Московского региона наблюдается не только по количеству кредитных организаций, но и по доле, занимаемой на российском кредитном рынке. Банкам данного региона принадлежит 43% кредитов реальному сектору экономики.

Активный рост кредитов был прерван начавшимся мировым финансовым кризисом, и уже 2008 год характеризуется заметным спадом активности в данной сфере и значительным уменьшением объемов кредитования.

Кредитный рынок в России в этот период сжался по двум основным причинам: первая — макроэкономическая неопределенность и невозможность адекватно оценить риски заемщика и будущую стоимость залога, вторая — недостаток свободной рублевой ликвидности у банков. Дальнейшее сжатие кредитного рынка во многом спровоцировала политика ЦБ, который, стремясь удержать курс рубля в границах коридора, резко зажал банкам доступную ликвидность и, одновременно с этим, попытался заставить банки продать купленную на активной стадии девальвации валюту. Эффект этих действий ЦБ сейчас достаточно очевиден: сохранение макроэкономической неопределенности и девальвационных ожиданий, ухудшение положения реального сектора, лишенного кредитных ресурсов и, соответственно, сокращение кредитного портфеля банковской системы на фоне роста как официальной, так и реальной просроченной задолженности.

Если говорить о ставках, то они, судя по динамике рынка наиболее ликвидных рублевых облигаций, существенно снизились. Так ставки по кредитам крупным российским компаниям в начале 2008 года составляли 20-22% годовых, а к началу 2009 их величина равнялась порядка 14% годовых.

Обратимся опять-таки к статистике предоставления кредитов. В 2009 году в данной области была выявлена очень интересная тенденция. В соответствие с обзором банковского сектора, обнародованным департаментом банковского регулирования и надзора ЦБ, мы видим, что в апреле, впервые с января, объем кредитов, выдаваемых российскими банками предприятиям, не сократился, а увеличился — прирост составил 100 с лишним миллиардов рублей. Правда, вся прибавка исключительно валютная — около 6 миллиардов долларов. Что касается рублевых кредитов, то с ними ничего похожего не случилось, их объем по-прежнему продолжал сокращаться. Но в целом для предприятий вышел кредитный прирост на 4,6 миллиарда в долларовом эквиваленте.

Конечно, подобные улучшения вселили надежды на расширение спроса, будущие заказы в экспортно-ориентированных отраслях, которые кредитуются под экспортную валютную выручку. Ведь как раз с начала апреля во всем мире только и говорили о грядущем пробуждении мировой экономики, заметно ожили финансовые рынки, пошли вверх цены на нефть и иные сырьевые товары. Однако, как подметил Михаил Хромов из ЦСИ Банка Москвы, весь плюс по этому показателю обеспечен всего тремя-четырьмя крупными банками. По ВТБ, РСХБ и Сбербанку суммарный прирост почти вдвое выше, чем по всему сектору, поэтому говорить об этом как о показателе, характеризующем общую ситуацию на рынке, нельзя. Единственное, необходимо отметить, что сохраняющийся перекос в пассивах банков сдерживает кредитование. В связи с этим, возникает потребность в укреплении рубля, что могло бы довольно быстро повысить его привлекательность и устранить чрезмерную «валютизацию» банковских пассивов.

Неотъемлемой характеристикой кредитного рынка России вновь становятся высокие ставки по кредитам. «Снижение ставки рефинансирования на один процент не сделало финансовые средства доступными, — подчеркнул на встрече с активом Московской торгово-промышленной палаты первый заместитель мэра Москвы Юрий Росляк. — Нужна система, которая позволит радикально снизить ставки по займам. Потребуется выработка механизмов, позволяющих за счет эффективного использования предлагаемых гарантийных инструментов со стороны правительства не только понижать ставки по кредитам, но и увеличивать срок погашения минимум до 5 лет. Эти меры очень важны для развития инновационных проектов».

И действительно, анализ балансовой отчетности банков по итогам первого полугодия 2009 года показывает, что процесс кредитного сжатия в российской экономике продолжается, несмотря на неоднократное снижение ставки рефинансирования. Снижение объема кредитов, предоставленных банковской системой нефинансовому сектору экономики, составило в июне 1,4%.

Сохраняется в 2009 году и ухудшение ситуации в области кредитования малого и среднего бизнеса.

Эту тему обсуждали банкиры в ходе IV ежегодной конференции «Финансирование малого и среднего бизнеса-2009». Никакого прироста объемов ожидать не стоит, пообещали банкиры. Сегодня крупные банки сворачивают работу с малым бизнесом и переключаются на кредитование крупных предприятий, которым государство дает и деньги, и гарантии. Средние и мелкие банки ограничены в ресурсах и кредитовать малый бизнес в прежних объемах не могут. По данным Альфа-Банка, в октябре 2008 года кредитование малого бизнеса свернули 25 банков и еще 20 ввели ограничения на работу с этим сегментом. К марту этого года число банков, заморозивших программы кредитования МСБ, выросло вдвое: 23 банка приостановили кредитование, а 61 — ввели ограничения по программам. И это только крупные банки.

Многие банки свернули программы из-за высоких операционных издержек. Малый бизнес рентабельно кредитовать, когда выдача ссуд поставлена на поток. А в условиях системного кризиса, когда ограниченно число «качественных» клиентов и «агрессивного» роста просрочки это делать невозможно. Поэтому реальных игроков на этом рынке практически не осталось. Да и те, кто продолжает кредитовать малый бизнес, вдвое сократили объемы выдачи. По данным минэкономразвития, только за ноябрь-декабрь по шести крупнейшим банкам совокупный кредитный портфель малому бизнесу упал более чем на 50 млрд. рублей, или на 6%.

Среди крупных банков остаются на этом рынке Росбанк, Промсвязьбанк, УРАЛСИБ, Альфа-Банк, НОМОС-банк, КМБ-банк, Банк Москвы, в обязательном порядке Сбербанк, ВТБ24 и др. Всего — около 20 банков. И они диктуют предприятиям более жесткие условия кредитования, которые наконец-то стабилизировались и практически не меняются последние месяцы.

Процентные ставки остановились на уровне 23-24% в рублях. Кредиты до полугода в среднем стоят 23% годовых, от 6 месяцев до года — 23,3% и более года — 23,8% годовых. В регионах разброс ставок по кредитам от 22 до 30% годовых. В дальнейшем возможно их снижение. Если банки будут получать финансовую поддержку государства, то, судя по заявлениям премьер-министра Владимира Путина, они будут вынуждены кредитовать реальный сектор по ставкам не выше 15,5% в рублях.

Средний срок кредитования — 6-12 мес. Максимум два года. На большие сроки кредиты практически не дают, потому что длинных денег у банков нет. Да и предпринимателям инвестиционные кредиты не нужны. По признанию банкиров, малый бизнес в основном занимает деньги на пополнение оборотных средств и закрытие кассовых разрывов. Инвестиционные проекты реализуют только компании, которые их начали и не успели закончить.

Про кредитные линии, овердрафт, кредиты под залог товаров в обороте в 2009 году можно забыть. Банки готовы кредитовать только под залог недвижимости, автотранспорта и оборудования, а также при наличии обязательного поручительства владельца бизнеса. По всем видам залогов значительно увеличен дисконт — с докризисных 15-25% до 50-70%. В среднем наибольший дисконт (60-70%) практикуется при залоге недвижимости, минимальный (50-60%) — при залоге транспорта.

Крайне осмотрительно кредитуются (или почти не кредитуются) строительная отрасль, посредники, торговля спецтехникой, грузоперевозки, лесозаготовка, производство и реализация товаров премиум класса. Преимущественно кредитуются фирмы, торгующие товарами первой необходимости, пищевые производства и т.д. В торговле — это розничные и мелкооптовые магазины, мелкооптовые торговые сети. В сфере услуг — сдача недвижимости в аренду, общественное питание, спортивно-оздоровительные и медицинские услуги, автосервис. В производстве — небольшие предприятия пищевой и химической промышленности, модульные производства (пекарни, колбасные цеха, фасовочные линии), производство упаковки и пластиковой посуды. Идеальный заемщик — это выручка от 60 до 200 млн. рублей, сумма кредита от 6 до 9 млн. руб., займ на 6-12 месяцев, видение бизнеса от двух лет и наличие обеспечения на всю сумму кредита. Таким образом, кредит для малого бизнеса превратился из массового продукта в штучный товар, и без поддержки государства этот рынок не восстановить.

Несмотря на продолжающийся спад и сжатие кредитного рынка, предпосылки к восстановлению все же имелись уже в 2009 году, что отразилось долгожданным ростом кредитования в 2010-2011 годах.

Итак, одной из положительных тенденций стал рост ресурсной базы, который был сравнительно равномерно распределен по банковской системе и создал предпосылки для роста кредитования. Расширение ресурсной базы в разной степени затронуло все банки, пережившие кризис. В такой ситуации снимается один из барьеров на пути кредитования — неуверенность банков в своих ресурсах. Макроэкономические изменения, в свою очередь, могут привести к снижению восприятия кредитных рисков в отдельных секторах экономики.

Расширение кредитования, в свою очередь, запускает механизм дальнейшей монетизации экономики. С ростом кредитования начинается давление на кредитные ставки, и снижать их заставляет не столько процентная политика Банка России, сколько новая кредитная экспансия и конкуренция на этом рынке.

Надо понимать также, что в разных отраслях процесс восстановления развивается с неодинаковой интенсивностью. Начинается он с секторов, ориентированных на конечный спрос: сельское хозяйство, пищевая промышленность, бытовые услуги, электроэнергетика, жилищно-коммунальное хозяйство. Но и внутри секторов преимущество останется все же за сильными игроками — у них будет больше возможностей получить кредиты, причем по более низким ставкам.

Действительно, в 2010 году прослеживается незначительный рост объемов кредитования, а в 2011 увеличение объемов выданных кредитов более значительно. Так, по состоянию на 01.01. 2011, рост кредитов в рублях предприятиям реального сектора экономики составил 12,4%. При этом если анализировать такой показатель, как сумма выданных кредитов нефинансовым организациям-резидентам и не учитывать просроченную задолженность, то рост составит почти 16%, по предприятиям-нерезидентам — 80%.

Следовательно, очевиден рост неплатежей, о чем мне хотелось бы поговорить поподробнее. Начало 2011 года, несомненно, характеризуется внушительным объемом просроченных кредитов. Так, удельный вес просроченной задолженности перед российскими банками составляет на 1 января 2011 г. 5,6% по кредитам нефинансовому сектору и 7,3% по кредитам физическим лицам. Практика работы Агентства по страхованию вкладов также свидетельствует о том, что реальность намного печальнее официальной картины. Типичный пример — банк «ВЕФК», входивший в число 50 крупнейших российских банков. Проведенный детальный анализ состояния активов этой кредитной организации, переданной Агентству для санации, выявил, что ее кредитный портфель состоял, в основном, из необеспеченных кредитов связанным лицам, что стало основанием для возбуждения уголовного дела в отношении контролировавшего банк лица.

В чем причина сложившейся ситуации? За видимыми проблемами с ликвидностью, которые обострились в период кризиса и сподвигли правительства и центральные банки к оказанию беспрецедентной поддержки большому числу банков, зачастую скрываются реальные внутренние проблемы, а именно чрезмерно рискованная политика банков. Свидетельством этого как раз и может служить ситуация в российском банковском секторе. Центральному банку и Правительству Российской Федерации удалось достаточно быстро и эффективно решить проблему с ликвидностью банковского сектора, но глубинные проблемы, связанные с низким качеством активов, во многом остаются не разрешенными.

Следовательно, рассмотрев основные показатели российского кредитного рынка и попытавшись понять, в чем причина тех или иных изменений в данном секторе, сделаем следующие выводы.

Начав активно развиваться в 2004-2005 годах, усиленный рост кредитования был прерван финансовым кризисом, который обострил многие имеющиеся и ранее проблемы. В результате, была выявлена слабая развитость банковской системы России, в частности в области ссудных операций, и неспособность государства эффективно действовать в этой области. Однако в 2010-2011 годах началось постепенное восстановление и возвращение утраченных позиций, прослеживаются многие положительные тенденции и предпосылки, что позволяет надеяться на улучшение ситуации в данной сфере.

.2 Пути расширения кредитования реального сектора в России

Важное значение для банковской системы имеет не только увеличение объемов кредитования, но и расширение круга заемщиков. Ведь таким образом банк может достигнуть большей диверсификации, снизить кредитные риски, расширить свой кредитный портфель.

В настоящее время российские коммерческие банки не в состоянии в полной мере обеспечить потребность предприятий и организаций страны в кредитных ресурсах, юридические лица вынуждены из-за этого значительную часть средств занимать у зарубежных инвесторов. К началу кризиса нефинансовые предприятия и организации страны имели долг перед зарубежными инвесторами в размере более 370 млрд. дол., что превышает весь объем кредитования со стороны российских банков. Объем предоставленных кредитов российскими кредитными организациями предприятиям страны составлял в конце 2008 г. 9,5 трлн. руб., или около 300 млрд. дол. Сохраняется подобная динамика и в настоящее время.

Помимо самих коммерческих банков, увеличение кредитования за счет расширения круга заемщиков в большей мере необходимо самим предприятиям, а также экономике страны в целом. Недостаток кредитных ресурсов сдерживает развитие организаций и всего реального сектора экономики, нарушает принцип непрерывности производства, а также не позволяет вкладывать денежные средства в новые технологии, производства, продукты. Дефицит заемных денежных ресурсов российских предприятий и организаций затрудняет осуществление инновационной деятельности, препятствует формированию полноценного и устойчивого малого и среднего бизнеса, а также проведению модернизации экономики, о которой столько говорится в последнее время. Для ее осуществления, по грубой оценке, в дополнение к примерно 9 трлн. руб. инвестиций в основной капитал в настоящее время потребуется, как минимум, еще 7 трлн. руб. дополнительных инвестиций. Следовательно, норма инвестиций поднимется с 20 до 35% ВВП. В СССР, как известно, норма инвестиций составляла около 40%, а в Китае в настоящее время она существенно превышает и эту предельную величину.

Вовлечение коммерческих банков в процесс модернизации народного хозяйства крайне важно и с позиций эффективности конкретных направлений модернизации. Ведь коммерческие банки, будучи лично заинтересованными в возврате этих кредитов, которые они в значительной мере могут получить от государственных организаций или Центрального банка и должны будет возместить, организуют тщательную экспертизу этих бизнес-проектов, с привлечением высококвалифицированных экспертов, что, безусловно, улучшит их качество, сократит сроки, повысит эффективность и надежность возврата. Выделение коммерческим банкам огромных кредитных денег позволило бы также усилить банковскую систему, сделать ее более мощной и прибыльной.

Итак, каким же образом можно расширить кредитный рынок в России? Видятся следующие основные способы решения этой проблемы.

Прежде всего это болезненный вопрос кредитования малого и среднего бизнеса, который по-прежнему не находит эффективного решения в России.

По размеру выданных кредитов малому и среднему бизнесу наша страна находится лишь на 148 месте в мире. На Западе поддержка малого и среднего бизнеса осуществляется уже довольно долгое время. К примеру, в США с этой целью создана организация Small Business Administration, годовой бюджет которой равен 15 млрд. долларов. Конечно, как уже упоминалось выше, в России есть крупные банки, которые кредитуют малый бизнес, однако их далеко не так много, как хотелось бы.

Однако опасения банков кредитовать малый бизнес тоже весьма обоснованы. На это имеются веские причины, так как на предприятия данного сегмента большое влияние, особенно в кризисные и посткризисные времена, оказывает следующие факторы:

Первый — риск неплатежей со стороны крупных контрагентов, многие из которых испытывают трудности с финансированием и погашением прежних кредитов.

Второй — снижение потребительского спроса со стороны населения на услуги предприятий малого и среднего бизнеса. Население стремится меньше тратить и ставит своей целью погашение прошлых кредитов, восстановление сбережений и т.д. Следовательно, потребляется значительно меньше, хотя за последние месяцы и тут все же замечены положительные изменения.

Третий фактор — малый и средний бизнес сейчас замораживают текущие инвестпроекты. По свидетельству банкиров, компании задумались о дальнейших инвестиционных проектах, поскольку они понимают, что долгосрочные ресурсы в ближайшее время негде будет взять. Эта тенденция прослеживается и в среднем, и в малом бизнесе: начиная от строительства мини-заводов и заканчивая новым магазином, кафе, рестораном.

Четвертый — многие компании МСБ могут не справиться с поддержанием текущей ликвидности. Ряд крупных и многие мелкие банки свернули кредитование малого и среднего бизнеса, поэтому многие предприятия не смогут перекредитоваться и получить дополнительные средства.

И, наконец, пятый фактор — повышение стоимости ресурсов во время кризиса в связи с высокими ставками. Следовательно, многие банки опасаются, что малые и средние предприятия могут не справиться с такой нагрузкой.

Проблема микрофинансирования много обсуждается как на микро-, так и на макроуровне, становится с каждым годом все более актуальной. В западноевропейских странах, в США успешно функционирует множество программ касательно малого бизнеса, предпринимаются подобные попытки и в России.

Так ежегодная конференция «Кредитование малого и среднего бизнеса-2011», которая состоялась в феврале в Москве, была посвящена этой проблеме. Главное внимание, конечно, уделялось московским предпринимателям, однако для развития этого направления было уже немало сделано. В Москве программа микрофинансирования начала активно работать со второй половины 2010 года. По предоставленным данным по Москве в 2010 году было выдано 1300 микрозаймов на общую сумму 400 млн. руб. Средняя сумма микрозайма составила 300-600 тыс. руб., процентная ставка снизилась и составила 7,5%. Предполагается и осуществление дальнейших действий в данной области. Так Министерство экономического развития РФ предусмотрело ряд дополнительных мер по развитию инфраструктуры микрофинанскового рынка, в их числе меры по снижению процентной ставки в виде предоставления дополнительных гарантий для осуществления микрофинансирования стартующего бизнеса.

Не остались без поддержки и регионы. Уже полтора года работает программа поддержки малого и среднего бизнеса, реализуемая Российским банком развития, средства для которой выделяются из Фонда национального благосостояния. В соответствие с данной программой за 2010 год было выдано 100 млрд. руб., а заемщиками стали около 20 тыс. субъектов МСБ.

Главный путь расширения финансирования посредством заемных средств малого и среднего бизнеса — это эффективная государственная политика, по мнению участников конференции. Только с поддержкой государства банки охотнее станут предоставлять кредиты на развитие МСБ.