Переход к рыночным методам хозяйствования в Российской Федерации существенно меняет роль финансово-кредитных рычагов в экономике. От эффективности денежно-кредитной и финансовой политики государства зависит состояние экономики страны. Устойчивый экономический рост является залогом стабильного роста реальных доходов граждан, что в свою очередь в значительной мере определяет качество их жизни. Подавляющий вклад в разработку теорий денежно-кредитного регулирования принадлежит зарубежной науке. В области практической реализации денежно-кредитной политики «законодателями мод» также являются центральные банки ведущих развитых стран мира. Ими выработаны практически все известные на сегодня инструменты и режимы денежно-кредитной политики.

А для России проблема организации денежно-кредитного регулирования является достаточно актуальной, ведь денежно-кредитная политика, проводимая Банком России в настоящее время, является низкоэффективной, о чем свидетельствует невыполнение ее целевых ориентиров (например, по инфляции) за последние несколько лет. Кроме того, целевые параметры денежно-кредитной политики заужены, режим четко не определен (по крайней мере, декларируемый расходится с фактическим), инструментарий денежно-кредитной неполный. Процентная ставка практически отсутствует, хотя именно данный инструмент считается наиболее эффективным во всем мире. А неэффективная процентная политика является следствием продолжающейся активной валютной политики Банка России, которая ведет к чрезмерному укреплению рубля. Все это накладывается на неразвитость банковской системы, низкую монетизацию экономики. Такая денежно-кредитная политика не может быть эффективной. Следовательно, назрела необходимость модернизации целевых ориентиров денежно-кредитной политики России. И главной ее целью должно стать не снижение инфляции или укрепление рубля, а повышение благосостояния и, в итоге, качества жизни граждан.

В связи с этим необходимо осознавать всю важность денежно-кредитной системы, разбираться, каким образом действует ее механизм и функционирует денежно-кредитная политика. Как известно, в рыночной экономике банковская система – это основное звено кредитной системы, а круг банковских операций чрезвычайно разнообразен. Все большее место в экономике занимают кредит и денежные расчеты, а связанные с ними процессы становятся все сложнее.

Но развитие современной денежно-кредитной системы Российской Федерации характеризуется нестабильностью.

Актуальность темы курсовой работы состоит в том, что денежно-кредитная система занимает важнейшее место в экономической жизни любой страны, и, конечно, в Российской Федерации. Небывалые мировые цены на нефть вряд ли снова вернутся, следовательно, необходимо инновационное развитие экономики.

Денежно-кредитная политика сущность, цели, задачи, виды, инструменты

... рассмотрены основные цели, задачи, типы и инструменты денежно-кредитной политики. И, наконец, необходимо рассмотреть, как функционирует денежно-кредитная политика в условиях России, а именно политику Центрального Банка Российской Федерации как основного проводника денежно-кредитной политики в России, какие основные инструменты денежно-кредитного регулирования ...

Основной целью курсовой работы стало исследование денежно-кредитной системы России на современном этапе. Углубленное изучение роли кредитной системы как самостоятельной отрасли экономики России.

Ведь развитие рыночных отношений обусловлено реформированием денежных и финансово-кредитных отношений, так как финансовая система оказывает существенное воздействие на рост валового внутреннего продукта и национального дохода. Но не менее важным для обеспечения расширенного воспроизводства в национальной экономике является укрепление денежного обращения и деятельности кредитной системы.

Для достижения цели проводимого исследования применены следующие методы изучения правовой (обзор нормативной базы), экономический, системный, статистический (использованы статистические данные) и другие методы познания, позволяющие определить особенности денежно-кредитной системы.

Из цели работы вытекают следующие задачи:

1. более глубоко изучить кредитные отношения, денежно-кредитную систему России;

2. проанализировать денежный рынок, ведь деньги важнейший элемент рыночной экономики, охарактеризовать денежную систему;

3. выявить и проанализировать проблемы и перспективы развития денежно-кредитной системы на современном этапе.

Структура работы определяется логикой исследования темы. Работа состоит из введения, трех глав, заключения, библиографического списка, приложений. В состав работы входят таблицы и схемы.

Сеть институтов, обеспечивающих взаимодействие предложения и спроса на деньги, обычно называется денежным рынком. Однако использовать этот термин следует с оговорками. Дело в том, что термин означает рынок краткосрочных высоколиквидных ценных бумаг. Во-вторых, следует подчеркнуть, что деньги, и в том же смысле, что продаются и покупаются товары. При сделках на рынке денег, деньги обмениваются на другие ликвидные активы по альтернативной стоимости, измеренной в единицах номинальной нормы процента. Как и на любом ином рынке, равновесие на денежном рынке имеет место в пересечении кривых спроса и предложения. Равновесие на рынке денег означает, равенство количества денег, которые агенты хотят сохранить в своих портфелях активов, количеству денег, предлагаемому Центральными банками, при осуществлении текущей денежно-кредитной политики.

Пересечение кривых предложений и спроса на рынке денег указывает точку равновесия рынка, в которой хозяйственные агенты желают хранить в своих портфелях активов как раз то количество денег, которое способна предложить банковская система при проведении текущей кредитно-денежной политики. Если норма процента превышает уровень равновесия, хозяйственные агенты не захотят держать в своих портфелях то количество денег, которое в этот момент предлагается банковской системой. Действия, предпринятые хозяйственными агентами и банками с целью приспособления своих портфелей активов к изменившимся условиям, понижают норму процента до достижения равновесного положения, и наоборот.

Для осуществления определенной денежно-кредитной политики необходимо проведения измерения денежной массы. Однако измерение количества денег – весьма непростое дело. Проблема состоит в том, что в современной экономике различные виды активов одновременно в той или иной форме выполняют все функции денег .

Денежно-кредитная система государства

... системы и денежным обращением. 1. Денежно-кредитная система государства 1.1 Понятие и типы денежно-кредитной системы В основе денежно-кредитной системы лежит теория денег, изучающая процесс воздействия денег и денежно-кредитной ... от равновесия денежного рынка и денежно-кредитной системы страны. Изучение мирового опыта эволюции и современные тенденции развития денежно-кредитной системы стран с ...

Поддержание предложения денег в стране на таком уровне чтобы, не вызвать ни экономический спад, ни инфляцию, является функцией центральных банков. Воздействуя на экономику посредством расширения ими сокращения объема денежной массы (предложения денег) эти органы осуществляют кредитно-денежную (монетарную) политику.

Цель кредитно-денежной политики состоит в том, чтобы создать на денежном рынке условия для того, чтобы в экономике постоянно существовала такая масса денег и кредитов, которая необходима для развития, а тем самым обеспечить страну растущим количеством товаров, услуг, рабочих мест. С другой стороны Центробанки должны следить, чтобы в обращении не оказалось слишком много денег и кредитов, потому что такие излишки всегда приводили к инфляции.

На пути осуществления кредитно-денежной политики существуют сложности. Например, когда объем денежной массы увеличивается и в обращение поступает больше денег, то они дешевеют и банки могут снизить процентную ставку по кредитам. Но растущее предложение денег на рынке может привлечь за собой увеличение расходов и тем самым повысить уровень инфляции. В периоды инфляции те деньги, которые заемщики выплачивают кредиторам, имеют более низкую покупательную способность, чем те, которые были, в свое время взяты в долг. Чтобы компенсировать потерю покупательной способности, кредиторы должны добавить определенный процент (соответствующий уровню инфляции) к тем ставкам, которые они назначили бы в другой ситуации. Поэтому если рост инфляции обусловлен ростом денежной массы, то фактически может привести к повышению процентных ставок.

Банки могут взять дополнительные средства для кредитования своих клиентов, взяв деньги в долг у регионального отделения Центробанка, который в фигуральном смысле играет роль банкира банков. Процентная ставка по кредитам, которая устанавливается в этом случае, называется учетной (дисконтной) ставкой. Такие дисконтные операции привлекают банки, когда они могут взимать со своих клиентов еще более высокий процент за кредиты.

Значит, если Центральный банк считает необходимым, чтобы выдавалось больше кредитов, то он снижает учетную ставку и наоборот. В целом считается, что воздействие процентной ставки на экономику ведет к тому, что усиливается экономический рост.

Операции на открытом рынке осуществляются посредством купли-продажи государственных облигаций, которые предусматривают обязательно выплатить долг с процентами. Поскольку в подобном случае государственные облигации может купить любой желающий, эта практика получила наименование операции на открытом рынке.

Если Центральный банк опасается инфляции и хочет уменьшить объем денег в обращении, то он продает государственные облигации банкам и населению. Деньги, полученные за облигации, могут немедленно изыматься из оборота. И наоборот, когда этот институт вновь собирается стимулировать оживление в экономике, государство выкупает свои облигации, и подобным образом в экономику поступает довольно большое дополнительное количество наличности. По мере увеличения предложения денег снижается процентная ставка, и компании берут кредиты в больших объемах, что расширяет для них возможности роста и усиливает конкуренцию между ними.

Анализ взаимосвязи денег и инфляции в Республике Казахстан

... денег и инфляции. Для выполнения данной цели поставлены следующие задачи: 1) осветить теоретические особенности понятия денег и инфляции; 2) дать анализ денежной системы и инфляционных процессов в Республике Казахстан. ... введения, двух глав, заключения и списка использованной литературы. Глава 1. Теоретические основы денег и инфляции 1.1 Понятие денег и инфляции Деньги - это общественный институт, ...

Между отдельными секторами рыночной экономической системы существует кругооборот (замкнутый поток) доходов и продуктов. В нем в качестве некоей жидкости вращаются деньги.

Задачи денежных рынков состоят в том, чтобы переправлять сбережения из рук тех экономических единиц, которые зарабатывают больше чем тратят, в руки единиц которые тратят больше чем зарабатывают. На этих рынках функционируют прямые каналы финансирования, по которым средства переходят непосредственно к заемщикам в обмен на акции и долговые обязательства, или косвенные, где средства проходят через финансовых посредников – банки, взаимные фонды, страховые компании.

Фактически сегодня существует несколько теорий функционирования денежного рынка. Одной из них является монетаристская теория денежного рынка М. Фридмана и А. Шварца. В то время как в экономической мысли возобладало мнение, что деньги это не главное в экономике, то М. Фридман сделал другой вывод: во-первых, эта теория рассматривает скорость обращения денег как переменную величину, а не константу. Во-вторых, монетарная теория допускает несовпадение между денежной массой, показателями валового национального продукта и абсолютным уровнем цен. Основная рекомендация в стратегии денежно-кредитной политики монетаристской теории состоит в смягчении негативных моментов в течении делового цикла и центральные финансовые институты должны проводить в жизнь постоянно предсказуемую денежную политику. Постоянный рост денежной массы находящейся в обращении, примерно равный трехпроцентному уровню роста реального объема производства, характерному для долгосрочных временных интервалов, представляет собой научную с точки зрения большинства монетаристов денежную политику.

Монетаризм это только одно из направлений анализа денежного рынка. Важный вклад в развитие понимания его вопросов внесло учение Д.М. Кейнса и его последователей, которое можно считать альтернативной монетаризму.

Для теории изложенной Д. Кейнсом в научной работе «Общая теория занятости, процента и денег», важны взгляды о неэффективности денежной политики и необходимости регуляции и стимулирования экономики посредством изменения налоговой системы и структуры государственных расходов. На сегодняшний день имеет место синтезирование, включающее общие для обеих теорий элементов. Согласно современному кейнсианско-неокласическому синтезу, денежно-кредитная политика и фиксальная политика, проводимая центральным правительством и его финансовыми институтами, предоставляет им значительные возможности в области контроля за наличным ВНП. Между тем, этот новый подход не подтверждает уверенности способности обеспечить процветания экономики и победить инфляционные процессы.

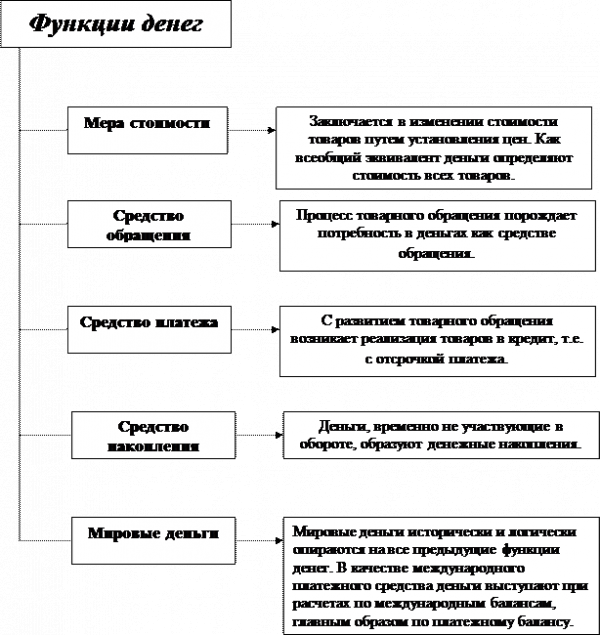

Деньги – важнейший элемент рыночной экономики. Товары приходят и уходят с рынков, а деньги остаются и находятся в постоянном движении. Они прошли долгий путь развития с древних времен до наших дней. Деньги имеют ряд функций. Напомним, что по Марксу, деньги выполняют пять функций – меры стоимости, средства обращения, средства накопления, средства платежа и мировых денег. Такое же значение играют деньги при золотом стандарте. Под золотым стандартом понимается денежная система, при которой роль всеобщего эквивалента играет золото. В обращении используются золотые монеты, а также денежные знаки, разменные на золото. Современные западные ученые единодушно признают три функции – средства обращения, меры стоимости и средства сохранения стоимости (средства накопления).

Деньги и денежная система

... 3.1. Типы и структура денежных систем.............................................................................. 28 2. Элементы денежной системы............................................................................................ 32 Деньги - одно из величайших изобретений человечества. Они составляют наиболее увлекательный аспект экономической науки. "Деньги заколдовывают людей. Из-за ...

Стоимость денег обеспечивает в наши дни государство, поскольку оно монополизировало выпуск денег.

Денежная система – исторически сложившаяся и законодательно закрепленная форма организации денежного обращения в конкретной стране. Исторически сложилось две системы: биметаллизм и монометаллизм. Однако современные кредитно-денежные системы не предусматривают свободного обмена на золото и др. денежный рынок – рынок, на котором продается и покупается товар-деньги.

Механизм воздействия девальвации на экономику хорошо известен. Более высокий курс доллара (и других конвертируемых валют) дает экспортерам дополнительную выгоду при обмене иностранной валюты на рубли (или позволяет им снижать цены в валюте), заставляет импортеров покупать доллары дороже и тем самым уменьшает выгодность импорта, делает для иностранных инвесторов более рентабельными рублевые инвестиции. Но этот эффект носит условный характер и может дать благоприятные последствия лишь при весьма специфических условиях. Таких условий в России нет.

Едва ли понижение курса рубля может быть сколько-нибудь эффективным орудием защиты внутреннего производства. В условиях инфляции и слабости внутренней конкуренции рост издержек импорта сравнительно легко перекладывается на потребителя. Интенсивный спрос, созданный десятилетиями отрыва от мирового рынка, мало реагирует на повышение цен импортных товаров. Импортные пошлины и, возможно, прямые ограничения импорта могут быть более подходящими орудиями протекционизма того типа, который нам нужен.

Российские промышленные товары мало конкурентоспособны на внешних рынках не столько по ценам, сколько по качеству, дизайну, комплектности и регулярности поставок и т.п. Что касается экспорта сырья, то можно сделать выводы из недавнего опыта, что происходит при низком курсе рубля и вытекающем из этого превышении мировых цен над внутренними: хищническая продажа за рубеж с укрывательством валютной выручки, сбыт по демпинговым ценам. По экспорту тоже нужна хорошо разработанная программа диверсификации (уменьшение риска путем объединения ссудной и инвестиционной деятельности целой группы заемщиков) и стимулирования, а не валютные манипуляции.

Столь же сомнителен эффект девальвации с точки зрения привлечения иностранного капитала. Если даже не принимать во внимание аргумент, что это усилит «распродажу России», совершенно очевидно, что в современных условиях притоку иностранного капитала мешает не курс рубля, а хорошо известные экономические, политические и криминальные факторы.

Если положительные эффекты понижения курса рубля сомнительны и маловероятны, то отрицательные, напротив, вполне очевидны. Прежде всего, он является в наших условиях мощным фактором инфляции и ухудшает возможности какой-либо финансовой стабилизации. Усиливается и без того катастрофический уход валютных средств за границу и накопление наличной валюты у населения.

Абсолютно противопоказаны любые меры экономической политики, способные увеличить темп инфляции. Совершенно очевидно, что крах рубля даже небольших масштабов имел бы для России крайне негативные международные последствия различного рода — от ухудшения перспектив экономической интеграции СНГ до окончательного подрыва наших позиций в международных финансовых организациях и на рынках капиталов

Источники формирования оборотных средств предприятия в современных условиях

... явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования. Материальной основой производства являются ... работах отечественных и зарубежных ученых-экономистов: Д.С. Молякова, Р.С. Сайфулина, Г.Б. Поляка, Е.С. Стояновой, М.И. Ливина, Дж.К. Ван Хорна и др. Теоретические и практические ...

Проанализировав разнообразные меры валютно-курсовой политики, можно сделать вывод, что она может заключаться в умеренном сдерживании падения курса рубля и поддержании примерного соответствия между ростом курса доллара и повышением внутренних цен.

Для улучшения положения рубля в российской экономике необходимо проводить политику благоприятного инвестиционного климата, что заключается в:

1) устойчивой стабилизации и последующем оживлении производства с опорой на ныне конкурентоспособную часть производственного аппарата;

2) осуществлении комплекса мер по нормализации платежной дисциплины, что позволит делать сбережения в денежной форме;

3) четком разграничении сфер ответственности федерального и местного бюджетов, а именно:

- а) выделение средств на развитие федеральной собственности;

- б) в отношении отдельных объектов, находящихся в муниципальной собственности, — выделение средств из федерального бюджета только в порядке софинансирования в объеме, не большем, чем предусматривается за счет местного бюджета;

4) дальнейшем последовательном снижении темпов инфляции и реальной банковской процентной ставки до уровня, стимулирующего массовые инвестиции в экономику;

5)проведении взвешенной инвестиционной политики на фондовом рынке обеспечивающей разумный баланс интересов секторов;

6) создании благоприятного налогового режима, способствующего наращиванию производительного капитала;

7) стимулирование инвестиций в реальный сектор экономики за счет развития системы государственных гарантий, предоставляемых частному инвестору на приоритетных для государства направлениях инвестирования.

Электронные деньги впервые появились в 70-х годах. Во второй воловине 80-х годов в ряде капиталистических стран начинают внедрять электронные кредитные карточки второго поколения.

Пластиковая карточка представляет собой пластину стандартных размеров (85.6 мм 53.9 мм 0.76 мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям, пластмассы. Одна из основных функций пластиковой карточки — обеспечение идентификации использующего ее лица как субъекта платежной системы. Для этого на пластиковую карточку наносятся логотипы банка-эмитента и платежной системы, обслуживающей карточку, имя держателя карточки, номер его счета, срок действия карточки и пр. Кроме этого, на карточке может присутствовать фотография держателя и его подпись. Алфавитно-цифровые данные — имя, номер счета и др. — могут быть эмбоссированы, т.е. нанесены рельефным шрифтом. Это дает возможность при ручной обработке принимаемых к оплате карточек быстро перенести данные на чек с помощью специального устройства, импринтера, осуществляющего «прокатывание» карточки (в точности так же, как получается второй экземпляр при использовании копировальной бумаги).

Кредитно-банковская система и ее развитие в современных условиях

... и этапы развития кредитно-банковской системы России, ее современное состояние. В специальной – роль кредита в рыночной экономике, механизмы его функционирования и государственного регулирования. Цель данной курсовой работы – рассмотреть механизм функционирования ...

На лицевой стороне карточки с магнитной полосой обычно указывается: логотип банка-эмитента, логотип платежной системы, номер карточки (первые 6 цифр — код банка, следующие 9 — банковский номер карточки, последняя цифра — контрольная, последние четыре цифры нанесены на голограмму), срок действия карточки, имя держателя карточки; на оборотной стороне — магнитная полоса, место для подписи.

Карточки с магнитной полосой являются на сегодняшний день наиболее распространенными — в обращении находится свыше двух миллиардов карт подобного типа. Магнитная полоса располагается на обратной стороне карты и, согласно стандарту, состоит из трех дорожек. Из них первые две предназначены для хранения идентификационных данных, а на третью можно записывать информацию (например, текущее значение лимита дебетовой карточки).

Однако из-за невысокой надежности многократно повторяемого процесса записи/считывания, запись на магнитную полосу, как правило, не практикуется, и такие карты используются только в режиме считывания информации. Хотя такой тип карт относительно уязвим для мошенничества. Тем не менее, развитая инфраструктура существующих платежных систем и, в первую очередь, мировых лидеров «карточного» бизнеса — компаний МasterCard/Europayявляется причиной интенсивного использования карточек с магнитной полосой и сегодня. Отметим, что для повышения защищенности карточек системы VISA и МasterCard/Europay используются дополнительные графические средства защиты: голограммы и нестандартные шрифты для эмбоссирования.

Широкое внедрение систем безналичных платежей на основе пластиковых карточек станет возможным лишь в том случае, если будет обеспечен баланс интересов всех участников процесса расчетов с помощью пластиковых карт: коммерческих банков, предприятий торговли и обслуживания, физических лиц. Однако карточки еще не получили распространения среди широких слоев населения, а это значит, что оптимального сочетания экономических интересов отдельных участников систем платежей достичь пока не удалось. Многие экономисты склоняются к тому, что в будущем бумажные деньги — банкноты и чеки вообще исчезнут и их заменят электронные межбанковские трансакции. Деньги останутся, но станут «невидимыми».

Российский рубль, несмотря на принятие обязательств РФ в июне 1996 г. по VIIIстатье устава МВФ (речь идет о запрете странам-членам ограничивать платежи и переводы, осуществляемые резидентами по текущим операциям, и необходимости поддержания свободной конвертируемости иностранных авуаров в соответствующие национальные валюты), по существу относится к замкнутым валютам, если не считать его позиции по ряду стран СНГ. Ведь в одночасье он никак не сможет выполнять функции внутренней и внешней обратимости. Требуется переходная ступень, через которую не перешагнуть, рубль сначала должен стать частично конвертируемой валютой. Основная же ошибка правительства РФ всех составов, начиная с января 1992 г., — в том, что конвертируемость рубля выдвигается как цель, а не средство проведения реформ, равно как и цена не является производной от курса рубля, а наоборот, курс рубля отражает соотношение внутренних и внешних цен.

Кредитные отношения – это отношения между кредитором и заемщиком по поводу передачи во временное пользование ссуженной стоимости.

Возникновение кредитных отношений характеризуется невозможностью для большинства хозяйствующих субъектов в условиях товарного производства функционировать и развиваться исключительно за счет собственных финансовых ресурсов. Это предполагает необходимость привлечения на условиях срочности, платности и возвратности.

Кредит и кредитное планирование

... предприятие планирует возврат кредитованных средств. Кредитный вариант финансирования Планирование кредита Итак, руководитель решил реализовать ... средств в фонд регулирования кредитных ресурсов банковской системы 8.деньги в обращении 8.производственные ... банки - наиболее привычный и используемый механизм привлечения средств; - фондовый рынок - один из распространенных на сегодняшний момент в России ...

Кредитные отношения предполагают принятие кредитором и заемщиком ряда обязательств. В гражданском законодательстве предусмотрено обязательство предоставлять кредит в соответствии с кредитным договором, в котором должны быть определены обязанности банка или иного лица, занимающегося предпринимательской деятельностью, предоставить кредит в сроки, в размере и на условиях согласованных сторонами. В то же время кредитор вправе впоследствии отказаться от кредитования, если должник признается неплатежеспособным, не выполняет обязанностей по обеспечению кредита, а также в других случаях, предусмотренных договором. По кредитному договору кредитор передает заемщику в полное хозяйственное ведение и оперативное управление стоимость (деньги или вещи).

Со своей стороны заемщик обязуется в оговоренный срок возвратить такую же сумму денег. За пользование ссудой взимается плата – процент, если иное не предусмотрено договором. Размер процентов определяется соглашением сторон с соблюдением требований к процентным ставкам по кредитам, установленным в соответствии с законодательными актами, а при отсутствии такого соглашения – в размере средней ставки банковского процента, существующей в месте нахождения кредитора. Договор займа между гражданами, не связанный с предпринимательской деятельностью, предполагается беспроцентным, если в договоре не установлено иное.

Экономической основой, на которой развиваются кредитные отношения, выступает кругооборот и оборот средств (капитала).

На первой стадии кругооборота капитала денежная форма превращается в производительную: за счет денежных средств приобретаются средства производства. В процессе производства создается готовый продукт (товар), производительная форма переходит в товарную. Далее реализуется готовая продукция. Товарная форма переходит в свою начальную денежную форму, как правило, с некоторым количественным приращением в виде чистого дохода. Движение средств не прекращается в связи с переходом из одной формы в другую.

Движение средств – не только их кругооборот, но и их оборот. Денежные средства, полученные после реализации продукции, вновь расходуются: приобретаются новые средства производства, выплачивается заработная плата, кругооборот вновь и вновь повторяется, происходит постоянное круговращение средств.

Постоянное вращение капитала отличается непрерывностью и неустойчивостью. Кругооборот разных частей капитала – основного и оборотного – происходит по-разному.

При движении основного капитала его стоимость высвобождается и накапливается в амортизационным фонде. Только при достижении определенного размера он может использоваться для приобретения более современных средств и орудий труда. В результате у одних предприятий образуются временные излишки, а у других в то же самое время возникает дополнительная потребность в крупных единовременных затратах на воспроизводство основных фондов. Кроме того, имеющиеся средства не всегда достаточны для удовлетворения потребностей предприятия. Движение оборотного капитала имеет более разнообразные колебания, возникающие по причинам сезонности производства, несовпадения времени производства и обращения продукции, ценностных факторов, несовпадения времени отгрузки товара и получения выручки за него и др.

Неравномерность кругооборота основного и оборотного капиталов в процессе производства, т.е. в разное время производства и обращения, в результате которого возникает противоречие между наличием высвобожденных средств у одних предприятий и потребностью в дополнительных ресурсах на определенное время – у других, разрешается с помощью кредитных отношений.

В то же время неравномерность кругооборота и оборота капитала лишь характеризуют факт высвобождения средств в одном звене экономики и наличия потребности в них на другом участке; в кругообороте и обороте, следовательно, заложено лишь возможность возникновения кредитных отношений.

Участники кредитных отношений должны выступать юридическими самостоятельными субъектами и материально гарантировать выполнение обязательств. И интересы этих участников должны совпадать.

Созданию современной кредитной системы РФ предшествовал длительный исторический период, который определялся социально-экономическими условиями развития нашей страны.

Первые попытки устройства в России государственных кредитных учреждений относится к 18 веку.

Начало этим попыткам – правление Анны Иоанновны своим указом она повелевала в 1733 году открыть ссуды из Монетной конторы . Однако кредитные операции Монетной конторы были очень незначительны и вскоре были прекращены. Более существенные попытки были предприняты при императрице Елизавете Петровне, дочери Петра I.

Банки обязаны были:

1. иметь постоянные сношения с казенными учреждениями в Петербурге и в Москве для того, что бы знать, сколько и когда следует им получить денег из других городов. Деньги поступали в банки посредством вексельного перевода;

2. принимать казенные и частные капиталы;

3. вести главную бухгалтерскую книгу в которой учитывались взносы и выдачи;

4. удовлетворять деньгами по векселям не только одних купцов, но и помещиков, фабрикантов и заводчиков.

Деятельность первых кредитных учреждений, как дворянских, так и купеческих, была мало успешна. Они не оправдывали ожиданий российского правительства. Казенные капиталы, выданные банком для оборота, были розданы в сравнительно немногие руки, в которых деньги и продолжали оставаться; помещики не только не возвращали в срок ссуд, но большей частью не платили и процентов; подписанная законом продажа просроченных залогов на деле не применялась; правильного бухгалтерского учета не было; отчеты представленные Императрице были весьма приблизительные; в разное время были установлены злоупотребления.

В итоге Санкт-Петербургский и Московский дворянские банки были закрыты в 1785 году. Их дела были переданы вновь учрежденному Государственному Заемному банку.

В 1817 году на более широких началах был учрежден Государственный Коммерческий банк, который при Александре II в 1860 году был заменен Государственным банком.

В царствование Александра III законодательная деятельность в области кредитных учреждений была весьма разнообразной. Существующие кредитные учреждения подвергались крупным преобразованиям, возникли новые обширные государственные кредитные учреждения, в отношении частных и общественных кредитных учреждений принят ряд мер направленных к тому, чтобы деятельность этих учреждений соответствовала экономическим потребностям страны.

Отметим прежде всего, преобразование Государственного Банка. По уставу 1860 года Госбанк решал 2 задачи: оживление торговых оборотов и упрочнение денежно-кредитной системы. Обе эти задачи Госбанк решал слабо. Главной причиной такого положения был недостаток денежных средств. Поэтому, еще в царствование Александра II были приняты меры для развития коммерческой деятельности банка, с одной стороны, расширением операций его деятельности и круга лиц к ним допускаемых, а с другой – снабжением его необходимыми для этого оборотными средствами и, главным образом, возмещением ему сумм, затраченных в прежнее время из его средств на нужды казны. В России к 1913 году было 19 крупнейших акционерных коммерческих банков, которые делились на 2 группы: банки с иностранными капиталами и группа банков, работающих исключительно на русские капиталы. Первых банков по отчетам на конец 1913 года насчитывалось 11 с активами в 3054,2 млн рублей. Эти банки принадлежали Московским банкам. Таким образом, концентрация коммерческих банков в России перешагнула далеко за пределы России, тесно связавшись с западом.

До 1917 года наша кредитная система развивалась по капиталистическим законам, которые отражали соответствующую социально-экономическую формацию. По структуре, функциям и операциям она приближалась к модели кредитной системы ведущих капиталистических стран. Кредитная система Российской империи была трехъярусной . В отличие от западных стран в России были развиты в основном 2 яруса: Государственный банк и частный банковский сектор. Третий ярус сравнительно слабо развит, что объяснялось низким уровнем развития рынков капитала и ценных бумаг. В то время в России практически не было учреждений, специализирующихся на операциях с ценными бумагами, а их рынок был представлен всего 3 фондовыми биржами. Поэтому аккумуляционно-мобилизационные функции на рынке выполняли в основном коммерческие банки.

Таким образом, в течении 200 лет была создана эффективная кредитная система России которая постоянно совершенствовалась в зависимости от экономических условий в стране. Созданная кредитная система на завершающей стадии стала играть доминирующую роль в народном хозяйстве, направляла все производство страны.

Кредитная система – это функциональная система, включающая ряд составляющих ее элементов, которые в свою очередь могут рассматриваться как ее подсистемы.

Когда речь идет о кредитной системе, то обычно подразумеваются две ее стороны. Прежде всего, это совокупность кредитных отношений, форм и методов кредитования. Кроме того, это совокупность банков, других кредитно-финансовых институтов, аккумулирующих свободные денежные средства и предоставляющие их в ссуду.

Современная кредитная система – это совокупность различных кредитно-финансовых институтов, действующих на кредитном рынке и осуществляющих аккумуляцию и мобилизацию денежного капитала.

Банки – основная составная часть кредитно-финансовой системы. Они создают, аккумулируют и предоставляют денежные средства.

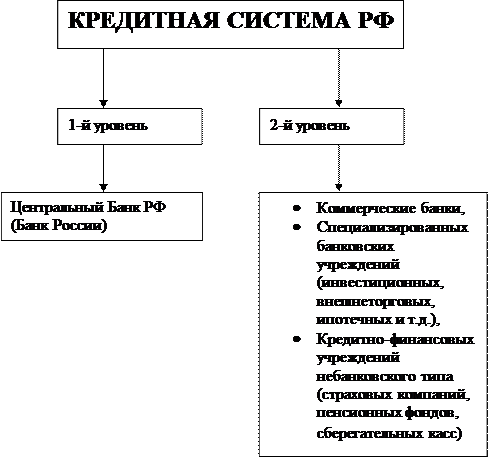

Кредитная система повсеместно состоит из центрального банка, коммерческих банков, специализированных банковских учреждений (инвестиционных, внешнеторговых, ипотечных и т.д.), а также кредитно-финансовых учреждений небанковского типа (страховых компаний, пенсионных фондов, сберегательных касс).

На рынке реализуются две основные формы кредита: коммерческий кредит и банковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования.

Коммерческий кредит предоставляется одним функционирующим предприятием другому в виде продажи товаров с отсрочкой платежа. Орудием такого кредита является вексель, оплачиваемый через коммерческий банк. Как правило, объектом товарного кредита выступает товарный капитал, который обслуживается кругооборот промышленного капитала, движение товаров из сферы производства в сферу потребления. Особенность коммерческого кредита состоит в том, что ссудный капитал здесь сливается с промышленным. Главная цель такого кредита – ускорить процесс реализации товаров и заключенной в них прибыли. Процент по коммерческому кредиту, как правило, ниже, чем по банковскому.

Банковский кредит предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам, населению, государству, иностранным клиентам в виде денежных ссуд.

Банковский кредит превышает размеры коммерческого по направлению, срокам, размерам. Он имеет более широкую сферу применения. Замена коммерческого векселя банковским делает этот кредит более эластичным, расширяет его масштабы, повышает обеспеченность. Различна так же и их динамика, так объем коммерческого кредита зависит от роста и спада производства и товарооборота, спрос же на банковский кредит в основном определяется состоянием долгов в различных секторах экономики.

Потребительский кредит, как правило, предоставляется торговыми компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа. Обычно с помощью такого кредита реализуются товары длительного пользования (например, автомобили, мебель и т.д.).

Ипотечный кредит выдается на приобретение либо строительство жилья, либо покупку земли. Предоставляют его банки (кроме инвестиционных) и специализированные кредитно-финансовые институты.

Государственный кредит следует разделять на собственный государственный кредит и государственный долг. В первом случае кредитные институты государства (банки и другие кредитно-финансовые институты) кредитуют различные секторы экономики. Во втором случае государство заимствует денежные средства у банков и других кредитно-финансовых институтов на рынке капиталов для финансирования бюджетного дефицита и государственного долга. При этом государственные облигации покупают компании, юридические лица и население.

Международный кредит носит как частный, так и государственный характер, отражая движение ссудного капитала в сфере международных экономических и валютно-финансовых отношений.

Кредитную систему рассматривают: 1) как совокупность кредитно-расчетных отношений, форм и методов кредитования; 2) как совокупность кредитно-финансовых институтов. Кредитно-расчетные отношения связаны с движением ссудного капитала.

Кредитная система как совокупность кредитно-финансовых институтов аккумулирует денежные средства и предоставляет их в ссуду. Основой кредитной системы являются банки.

В РФ существует двухуровневая кредитная система : 1) Центральный банк; 2)Кредитные организации.

Несовершенство российской банковской системы, потери денег в проблемных банках надолго отпугиваю потенциальных инвесторов от российских проектов, даже прибыльны и перспективных. Какой смысл вкладывать средства, если существующая финансовая система не может гарантировать того, что:

1. на этапе инвестирования средства будут использованы строго по целевому назначению;

2. процесс функционирования объекта инвестиций (например, завода) не возникнут срывы финансовых потоков при расчетах с поставщиками, подрядчиками, покупателями и заказчиками, другими словами, что будет обеспечена бесперебойность расчетов.

Существующие универсальные банки показали, что они не в состоянии гарантировать бесперебойность расчетов в кризисных условиях. В этой связи, можно предположить, что основной причиной этого является недопустимое совмещение в одном «универсальном» банке функций «расчетного» банка, ведущего счета предприятий, некоммерческих организаций и граждан, с функциями «высокорискового» инвестиционного банка, торгующего форвардными контрактами, корпоративными акциями, опционами, векселями, облигациями. Универсальные банки создают свои промышленные холдинги, кредитуют аффилированные компании для покупки предприятий и обеспечения их текущей деятельности. При этом реальное обеспечение таких кредитов в случае банкротства банка скорее всего не войдет в конкурсную массу и не сможет быть источником возврата привлеченных средств. Стремление менеджеров к получению максимальной прибыли в условиях низкой ликвидности перечисленных выше финансовых инструментов фактически приводят к банкротствам банков. При этом в наибольшей степени страдают именно инвесторы, поскольку у них самые длинные экономические вложения и им сложнее остановить и свернуть финансирование Проектов в случае банкротства обслуживающего банка, которое всегда бывает внезапным.

К факторам, препятствующим развитию банковской деятельности, следует отнести невысокие темпы структурных преобразований в экономике, несовершенство судебной системы, недостаточное правовое обеспечение возможностей банковского сектора, а также внутренние факторы, такие как низкое качество управления во многих кредитных организациях, в частности невысокая эффективность систем управления рисками и внутреннего контроля, несовершенное развитие современных банковских технологий.

Недостатком отечественной банковской системы является слабая диверсификация ее второго уровня. Большинство российских банков являются универсальными. Законодательство не предусматривает специализации банков по видам их операций. Хотя некоторые банки и обозначили в своем названии функциональные особенности (инновационный банк, ипотечный банк, сельскохозяйственный банк), независимо от этого все они в настоящее время подчиняются единым нормам банковского законодательства. Банком России к ним предъявляются одинаковые требования и установлены единые нормативы. Исключение составляет СБ РФ, который является крупнейшим банком с государственным участием и занимает монопольные позиции.

В целом развитие банковского сектора сопровождалось серьезными проблемами, из которых можно выделить две основные:

- рост зависимости отечественных банков от внешних источников финансирования;

- сохранение низкого уровня капитализации банков.

Ипотечный кризис 2007 г. в США затруднил доступ к международным финансовым ресурсам российским банкам, которые начали испытывать первые трудности с привлечением средств.

Катализатором кризиса российской финансовой системы стало обострение мирового финансового кризиса осенью 2008 г. В сентябре 2008 г. произошло одновременное краткосрочное ухудшение ряда факторов, включая падение цен на нефть, обострение политической ситуации вокруг Северного Кавказа, громкие банкротства американских банков. Все это привело к обострению ситуации в финансовой системе России: инвесторы начали массово покидать страну, переводя свои капиталы в финансовые центры США и Европы, произошел резкий обвал фондового рынка, фактически остановился рынок межбанковских кредитов, не выполнялись обязательства по сделкам РЕПО, обесценились залоги корпораций, предоставленные в ценных бумагах. Российские компании и банки фактически лишились доступа к мировым кредитным рынкам.

Кредитная поддержка производства – центральная проблема не только банковского сектора, но и всей экономики России. Кредитование реального сектора экономики, кредитование производства – сегодня крайне важная и актуальная проблема. Именно кредитование побуждает экономический рост, стимулирует увеличение массы товаров на рынке и, следовательно, приводит к снижению инфляции.

Необходимость расширения кредитования в условиях кризиса вызывается и рядом других обстоятельств. Во-первых, удельный вес кредита в общем финансовом обороте российских предприятий всегда был низок и особенно сейчас. Во-вторых, в условиях кризиса всегда есть дополнительная временная потребность в финансовых ресурсах, и кредит здесь – как спасательный круг, который помогает выйти из провала. Сегодня российская экономика страдает от недостатка кредита. Надо, очевидно, отказаться от тезиса, что появление денег на рынке неизбежно вызывает инфляцию. Вопрос в том, как эти деньги пустить в оборот. Представляется возможным развернуть кредитование как самый эффективный антиинфляционный путь развития, конечно, при грамотном управлении этими процессами.

Что сегодня происходит в стране в области кредитов. Реально оживления кредитования нет.

На современном этапе несмотря на решение ряда серьезных проблем банки тем не менее пока не могут активно поддерживать производство, крайне мало предоставляют новых кредитов. Причиной такого поведения является наличие следующих факторов: высокий риск кредитования; отсутствие МБК; ожидание новой волны кризиса в банках; отсутствие длинных денег.

В таких условиях банки не могут рисковать по простой причине: велика как никогда ранее угроза невозврата кредита. Банки как бы замерли, практически не расширяют кредитование.

При всей актуальности рассмотренных выше вопросов наличие высоких ставок по кредитам – одна из самых острых проблем на современном этапе. Кредитные ставки для предприятий достигают 24–26%, а в ряде случаев и больше. Для того чтобы определить возможные пути снижения процентных ставок конечным потребителям, важно прежде всего выяснить причины существования таких высоких ставок.

Таким образом, кризисные процессы в сегодняшней экономике несомненно осложняют положение в банковском секторе России. Возможности получения надежной прибыли относительно сокращаются. Финансовые отношения банковских партнеров и клиентов, кризис неплатежей осложняют положение банков, а наименее устойчивые из них приводят к банкротству. Аферы со средствами населения подрывают доверие к финансовым институтам. Инфляционные всплески, прогнозы роста нестабильности, слабая предсказуемость государственной экономической политики повышают риск не только производственных инвестиций, но и любых долгосрочных процессов.

В рамках принятия стратегических решений на настоящий момент Правительство и Банк России не предложили ничего принципиально нового, что могло бы как-то существенно изменить сложившуюся конфигурацию отечественной кредитной системы. Т.е. «Программа Грефа» — программа социально-экономического развития страны до 2010 года – не содержит сколько-либо кардинальных мер, могущих действительно радикально оздоровить действующую кредитную систему. Этой программой предлагались меры нормативного характера (усиление надзора, ускорение ликвидации несостоятельных кредитных учреждений, изменение видов выдаваемых лицензий), которые и так осуществляются Банком России, хотя и достаточно медленно.

Характерно, что предложенный Правительством ряд мер, направлен, в первую очередь, на повышение капитализации банковской системы и развитие новых технологий. Среди них отметим прежде всего осознание необходимости приравнять налогообложение банков к налогообложению предприятий, а также создание полноценной законодательной базы по электронным документам в России.

Подводя итог, хочется отметить, что денежно-кредитная система является важнейшим звеном инфраструктуры рынка, и совершенствовать ее необходимо с учетом тех условий, в которых протекает развитие экономики России.

Необходимо еще раз отметить, что финансовый кризис в России 2008 – 2009 г.г. стал возможен как часть мирового финансового кризиса, ведь происходит интеграции российской экономики в мировую экономику. И любое событие за рубежом, к примеру падение фондового рынка, оказывает влияние на стоимость российских акций и облигаций, на ликвидность, доходы граждан и рост экономики.

В процессе написания работы были проанализированы формирования, функционирования денежно-кредитной системы, включая кредитные отношения, а также совокупность кредитных институтов, способных мобилизовать временно свободные денежные средства, превратить их в кредиты и в конечном счете – в инвестиции. Решение данной проблемы заключается в последовательном проведении Банком России взвешенной политики в области кредитных отношений, ведь с развитием и укреплением основ рыночной экономики, Россия все больше интегрируется в систему мировых хозяйственных связей.

Велика роль в экономике ЦБ. Его основные задачи состоят в проведении политики государства в области денежного обращения, кредита и расчетов, обеспечении устойчивой покупательской способности денежной единицы, регулировании и контроле деятельности коммерческих банков, хранении золотовалютных резервов.

Проведенный анализ также показал, что современная политика Банка России является низко эффективной. В большинстве случаев целевые ориентиры по инфляции не достигались. Кроме этого, целевые параметры денежно-кредитной политики заужены, режим четко не определен (по крайней мере, декларируемый расходится с фактическим), инструментарий денежно-кредитной политики неполный. Например, процентная политика практически отсутствует, хотя именно данный инструмент считается наиболее эффективным во всем мире. В свою очередь, неэффективная процентная политика является следствием продолжающейся активной валютной политики Банка России, которая ведет к чрезмерному укреплению рубля. Все это накладывается на неразвитость банковской системы. Низкую монетизацию экономики и несогласованность с другими элементами макроэкономической политики. В итоге такая денежно-кредитная политика по определению не может быть эффективной. В таких условиях доверие к денежно-кредитной политике серьезно страдает, в экономике повышается роль инфляционных ожиданий, переломить которые очень трудно. В настоящее время Банк России использует три основных инструмента денежно-кредитной политики: рефинансирование, резервные требования и депозитные операции.

Следует отметить, многие экономисты полагают, что у нас спад в промышленности закончился. Так в журнале «Эксперт» М. Делягин писал: «… что, всего на 7% сократились реальные доходы населения, всего на 11% — объемы розничной торговли и не дотянула до 20% сокращения инвестиций. Такие соотношения не характерны для затяжных рецессий. Скорее они характерны для краткосрочных, но энергичных спадов».

А почти через год, в марте 2010 года М. Делягин пишет: «К сожалению, официальные показатели инфляции (в нынешнем году обещают 7-8%), не имеют отношения к реальной жизни».

Но следует уже отметить, что есть новая программа антикризисных мер, в приоритеты которой входят – социальные обязательства, промышленность, инновации и мощная финансовая система. Ведь финансовая и кредитная система государства представляют собой один из тех секторов экономики, где наиболее эффективно работают рыночные механизмы.

В моей работе выявлены и проанализированы проблемы и перспективы развития кредитной системы Российской Федерации.

Проведенные исследования позволили установить ориентиры денежно-кредитной политики России на перспективу: повышение монетизации экономики до 55-65% от ВВП в первую очередь через увеличение безналичной составляющей денежной массы, которая должна быть не меньше 90-95% от совокупной денежной массы, а также поддержание естественного уровня инфляции на уровне 8-9% в год. Это будет способствовать достижению главной цели макроэкономической и, соответственно, денежно-кредитной политике – повышение уровня и качества жизни граждан России.

Следовательно, в ходе проделанной работы цель была достигнута и поставленные задачи выполнены: изучена денежно-кредитная система в рыночной экономике.

- Конституция РФ 1993г. [Текст].-М.: Юрид. Лит-ра, 1993. с.27,30

- Федеральный закон от 10 июля 2002г. № 86-ФЗ «О Центральном банке РФ (Банке России)» (с изм. И доп.)// СПС «Консультант».

- Федеральный закон от 2 декабря 1990г. №395-I «О банках и банковской деятельности» (с изм. И доп.)// СПС «Консультант».

- Федеральный закон от 10 декабря 2003г. № 173-ФЗ «О валютном регулировании и валютном контроле».

- Белотелова Н.П., Белотелова Ж.С. деньги. Кредит. Банки.: Учебник.- М.: Издательско-торговая компания «Дашков и К», 2009, с. 53-58.

- Греков И.Е. Эволюция и ориентиры современной денежно-кредитной политики России.-Орел, 2009. с. 5-15, 220-221.

- Илларионова Е.В. Становление кредитно-банковской системы России в период буржуазной модернизации // Обозреватель-Observer, 2008 № 3, с. 58-60.

- Илларионова Е.В. Становление кредитно-банковской системы в советский период // Обозреватель- Observer, 2009 № 1, с. 61-67.

- Основные направления единой государственной денежно-кредитной политики на 2008 год // Вестник Банка России, 22 августа 2007 года, № 47 (991).

- Финансы, денежное обращение, кредит: Учебник для вузов/ С. С. Артемьева и др.-М.: Академический Проект, 2008, с. 7, 280

- Финансы и кредит: учебное пособие/А.И. Деева.-М.: КНОРУС, 2009, с. 8, 106-120.

- При подготовке работы были использованы материалы с Интернет-серверов ЦБ РФ (www.cbr.ru).

|

Возникновение банков и развитие кредитной системы

| Год | Правитель | Кредитные учреждения |

| 1733 | Анна Иоанновна | Монетные конторы |

| 1741-1761 | Елизавета Петровна | Дворянские и купеческие кредитные учреждения |

| 1817 | Александр I | Государственный Коммерческий Банк |

| 1860 | Александр II | Государственный Банк |

| 1913 | Николай II | 19 крупнейших акционерных Коммерческих банков |

Кредитная система Российской Империи (1917 год)

|

Структура кредитной системы РФ

|

Приложение 1

Приложение 2

Приложение 3

Приложение 4