Эффективная система корпоративного управления становится первостепенным фактором для поддержания конкурентоспособности российских компаний.

Многие российские компании достигли той стадии развития, на которой недостаточное внимание к вопросам корпоративного управления может обернуться ослаблением их конкурентных позиций. Растущие потребности российского бизнеса в капитале и в качественном менеджменте вряд ли можно будет удовлетворить, не проведя решительных реформ в сфере корпоративного управления. Практика показывает, что наличие в компании эффективной системы корпоративного управления в большинстве случаев становится основой для улучшения финансовых показателей, повышения качества управленческих решений, получения целого ряда других преимуществ.

Эволюция предприятий от неоклассического представления к институциональному, формирование крупных межотраслевых и межгосударственных промышленных объединений в 80-90-х гг. способствовали развитию теории корпоративного управления. Целью курсовой работы является рассмотрение основ теории корпоративного управления.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Раскрыть понятие корпорация и ее признакам;

2. Рассмотреть современные научные гипотезы и принципы корпоративного управления;

3. Сделать обзор новейших публикаций по теории корпоративного управления;

4. Охарактеризовать организационную структуру предприятия ОАО «Сибакадемстрой»;

5. Предложить пути по усовершенствованию управления строительной корпорации ОАО «Сибакадемстрой».

В данной работе были изучены и обобщены труды известных экономистов, периодические издания, справочную литературу, нормативно-законодательные акты, а также информацию из глобальной сети Интернет.

Корпорация — это коллективное образование, организация, признанная юридическим лицом, основанная на объединенных капиталах (добровольных взносах) предусматривающая долевую собственность, осуществляющая какую-либо социально полезную деятельность, и характеризующаяся значительной концентрацией управленческих функций на верхнем уровне иерархической структуры.

Данная форма организации предпринимательской деятельности имеет широкое распространение в экономически развитых странах. Главной функцией корпоративного управления является организация деятельности корпорации в интересах акционеров, как источников финансовых ресурсов.

Корпораций (хозяйственным товариществом или обществом признается организация, которая обладает следующими обязательными признаками:

Корпоративная организация

... суде, арбитражном и третейском судах. Особенности управления корпоративными организациями обусловлены следующими факторами: Фактор необходимости осуществления управления организацией, Фактор динамичности социально-экономического развития ... размышлений пришел к, казалось бы, парадоксальному умозаключению, которое в теории управления получило название «Принцип Питера». Суть принципа сводится к ...

1) имеет всобственности, хозяйственном ведении или оперативном управлении обособленное имущество;

2) отвечает по своим обязательствам принадлежащим имуществом;

3) может от своего имени приобретать и осуществлять имущественные и личные неимущественные правд, нести обязанности, быть истцом и ответчиком в суде. Кроме того, корпорации Должны иметь самостоятельный баланс или смету.

Так как корпорации являются коммерческими организациями, то основной целью их деятельности является извлечение прибыли и распределение ее между участниками.

Для вступления в корпоративные правоотношения их участникам необходимо обладать определенными качествами (свойствами), совокупность которых определяется понятием правосубъектности. Правоспособность, дееспособность и деликтоспособность (правосубъектность) корпорации возникают одновременна в момент ее создания, а прекращаются в момент ликвидации корпорации (Приложение 1, Схема 1).

Правоспособность корпорации бывает общая (универсальная) и специальная [сингулярная]. Как правило, большинство корпорации обладает общей правоспособностью, за исключением тех из нихкоторые добровольно ограничили ее в своих учредительных документах. Таким образом, корпорации могут иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом. Однако отдельными видами деятельности, перечень которые определен ФЗ «О лицензировании отдельных видов деятельности», корпорация может заниматься только на основании специального разрешения (лицензии).

Право корпорации осуществлять деятельность, на занятие которой необходимо получение лицензии, возникает с момента получения такой лицензии или в указанный в ней срок и прекращается по истечении срока ее действия, если иное не установлено законам или иными правовыми актами.

Каждая корпорация подлежит государственной регистрации в уполномоченном государственном органе в поряди определенном ФЗ «О Государственной регистрации юридических лиц и индивидуальных предпринимателей». Данные государственной регистрации включаются в Единый государственный реестр юридических лиц, открытый для всеобщего ознакомления.

Корпорация считается созданной (или прекратившей существование) Со дня внесения соответствующей записи в Единый государственный реестр юридических лиц.

Цели корпорации

Цель корпорации представляет собой результат деятельности корпорации на достижение которой направлены ее усилия.

Формирование корпоративных целей состоит из следующих этапов:

1. Выбор миссии корпорации. Миссия корпорации – главное ее предназначение, основная цель ее существования. Миссия является наиболее важным условием успеха и обусловливает устойчивое направление деятельности корпорации несмотря на активное влияние на эту деятельность внешней среды. Устойчивое положение и эффективность деятельности корпорация зависит от профессионально построенных корпоративных отношений.

2. Формирование системы стратегических целей на основе выбранной миссии.

3. Разработка тактических задач, рассчитанных на краткосрочную перспективу и имеющих конкретных исполнителей.

Наиболее распространенными формами корпоративных объединений в мировой практике являются: Картель, Корнер, Синдикат, Трест, Концерн, Консорциум, ФПГ, Конгломерат, Холдинг, Союз, Ассоциация, Франчайза.

Оценка эффективности применения аутсорсинга в управлении предприятием

... управлении предприятием и разработать проект аутсорсинга кадровых процессов в ОАО «ЧТПЗ». Объектом исследования является аутсорсинг как метод повышения эффективности деятельности предприятия. Предмет – аутсорсинг ... объединение ... бухгалтерского учета бухгалтерам, имеющим частную практику, или внешним специализированным компаниям, концепция аутсорсинга как принципиально новой стратегии управления ... работе ...

Картель — одна из основных форм соглашений о монополизации рынка, в отличие от концернов и трестов непосредственно не затрагивающих производственную и коммерческую самостоятельность вступивших в союз предпринимателей, договаривающихся между собой о монополизации и разделе рынка, об объемах (квотах) производства и реализации продукции, условиях сбыта товаров и найма рабочей силы, ценах и сроках платежа, рационализации производства и управления, обмене партнерами. Бывают внутренние, экспортные, импортные и международные. Создаются с целью ограничения конкуренции, монополизации производства и сбыта того или иного товара, установления на него единой, обязательной для всех участников соглашения, монопольной цены и получения более высокой, чем средняя, прибыли.

Корнер — форма корпоративных объединений с целью переброски, аккумулирования, использования капитала для овладения рынками какого-либо товара. Соединенный капитал используется для скупки акций отдельных интересующих корнер корпораций с тем, чтобы впоследствии перепродать их либо завладеть контрольным пакетом акций.

Синдикат – объединение предприятий, выпускающих однородную продукцию, в целях организации ее коллективного сбыта через единую торговую сеть. Объединившиеся корпорации теряют свою коммерческую самостоятельность. Главная цель создания синдиката — решение вопросов сбыта.

Трест — объединение предприятий, фирм, в рамках которого участники, вошедшие в его состав, теряют свою производственно-техническую самостоятельность, руководствуются в своей деятельности решениями управляющего центра.

Концерн — добровольное объединение предприятий, осуществляющее совместную деятельность на основе централизации функций научно-технического и производственного развития, а также инвестиционной, финансовой и внешнеэкономической деятельности, организации хозрасчетного обслуживания предприятий. Имеет общие финансовые ресурсы для развития, единый научно-технический потенциал и устойчивые кооперативные связи между входящими в его состав организациями. Могут быть отраслевыми и межотраслевыми, объединяют предприятия разной специализации, находящиеся в устойчивых кооперативных связях. Образуется вокруг крупной материнской компании или холдинга, контролирующего несколько юридически самостоятельных компаний.

Корпорация — объединение капиталов многих собственников через механизм продажи акций. В концерне особый орган управления учреждается предприятиями-участниками, которые делегируют ему часть полномочий для управления общими делами концерна. В корпорации орган управления учреждают собственники капитала и поручают ему вкладывать капитал в создание и приобретение предприятий, осуществлять все управление производственно-хозяйственной деятельностью корпорации. Таким образом, в корпорации, в отличие от концерна, имеет место единство собственности и на этой основе — единство управления. Однако часто здесь практикуется децентрализация управления.

Главное сходство концерна и корпорации — в отсутствии ограничений на сферы и виды производственной деятельности.

Консорциум — временное объединение корпораций, банков и других самостоятельных хозяйствующих субъектов. Создается для решения конкретных задач, таких как, например, совместное проведение крупных финансовых операций по размещению займов, акций; осуществление наукоемких или капиталоемких проектов, в т.ч. международных.

ФПГ — зарегистрированная в установленном порядке в соответствующих ведомствах группа юридически независимых предприятий, финансовых и инвестиционных институтов, объединивших свои материальные ресурсы и капиталы для достижения общей экономической цели.

Конгломератное объединение — группа предприятий, принадлежащих одной фирме и осуществляющих одну или более стадий производства разнородных продуктов (не конкурирующих друг с другом).

Конгломератное слияние — слияние фирмы одной отрасли с фирмой другой отрасли (не являющейся ни поставщиком, ни клиентом, ни конкурентом).

Холдинг — акционерная компания, владеющая контрольными пакетами акций одной или нескольких корпораций, управляющая или контролирующая их деятельность и определяющая общую стратегию развития.

Союз — это объединение по отраслевому, территориальному и иному признаку в целях обеспечения общих интересов участников в государственных, международных и иных организациях.

Ассоциация — добровольное объединение физических и (или) юридических лиц с целью взаимного сотрудничества при сохранении самостоятельности и независимости входящих в объединение членов.

Франчайза (франц. Франчиза — льгота, привилегия) — объединение, в соответствии с которым крупная корпорация обязуется снабжать мелкую компанию своими товарами, рекламными услугами, технологиями, предоставлять услуги в области менеджмента, маркетинга с учетом местных условий или особенностей обслуживаемой фирмы.

Основными целями объединения предприятий в корпорации являются:

- увеличение рыночной доли

- повышение качества товаров

- снижение издержек по сравнению с конкурентами

- расширение ассортимента продуктов и повышение их привлекательности

- укрепление репутации перед потребителями

- повышение качества обслуживания

- расширение применения инноваций

- укрепление конкурентных позиций на международном уровне

- рост доходов

- рост дивидендов

- увеличение доходов на инвестируемый капитал

- повышение кредитного и облигационного рейтингов

- рост потоков наличности

- повышение курсов акций

- улучшение и оптимизация структуры источников доходов.

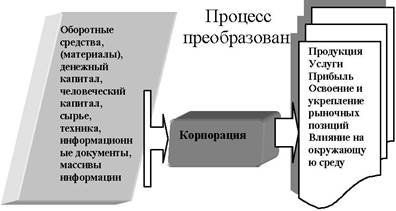

Корпорация, как открытая целостная система, находится в постоянном взаимодействии с окружающей ее внешней средой, получая извне материальные, финансовые (денежный капитал), трудовые (человеческий капитал), сырьевые, технические и информационные (документы, массивы информации) ресурсы (средства обеспечения производства).

В процессе своей деятельности корпорация осуществляет функцию обработки и преобразования поступающих в нее ресурсов и информации в продукцию и услуги, получает прибыль, определенную рыночную долю и возможность оказания влияния на окружающую среду (Приложение 1, Схема 2).

1.6 Организационная структура корпорации

Под организационной структурой управления корпорации понимается устойчивая к кризисным ситуациям и прочим негативным проявлениям целостная совокупность внутренних и обособленных структурных подразделений, расположенных в иерархической последовательности, обусловленная миссией и стратегическими целями корпорации, с наличием вертикальных и горизонтальных взаимосвязей, установленных в соответствии с законодательными и внутренними корпоративными нормами, отличающаяся высоким уровнем динамизма и адаптированности к возможным изменениям внутренней и внешней среды функционирования корпорации.

В целях обеспечения стабильного положения корпорации, ее организационная структура управления должна максимально отвечать поставленным целям и быть в наибольшей степени приспособлена к условиям внешней среды. В этой связи мероприятия по оптимизации организационной структуры управления помимо таких этапов, как установка критериев оценки организационной структуры управления согласно выработанной антикризисной стратегии и анализ действующей организационной структуры управления должны включать в себя также анализ факторов внешней среды: анализ макроокружения, анализ непосредственного окружения.

При построении организационной структуры корпорации должны соблюдаться следующие основные принципы:

- организационная структура должна отражать корпоративные цели и задачи и соответствовать условиям внешней среды;

- оптимальное разделение труда по уровням иерархии;

- Общее собрание, наблюдательный совет, правление

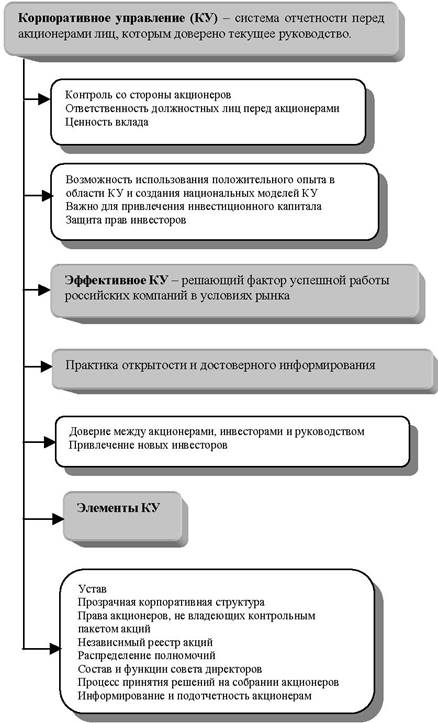

Одни авторы понимают под корпоративным управлением совокупность внутренних управленческих процессов компании, другие ограничивают это понятие рамками функционирования совета директоров. Неудивительно, что значительное число публикаций в российской прессе обращается к теме корпоративного управления в контексте нарушения прав миноритарных акционеров (Приложение 2, ,Схема 3).

Наиболее удачным нам представляется определение, сформулированное одним из крупнейших американских институциональных инвесторов TIAACREF: «Корпоративное управление — это набор механизмов, используемых для поддержания адекватного баланса между правами акционеров и потребностями совета директоров и менеджмента в процессе управления компанией». Как правило, корпоративное управление подразумевает взаимодействие трех основных групп интересов — акционеров, совета директоров и топ–менеджеров.

Основная задача корпоративного управления — поддерживать баланс ответственности между этими группами интересов: совета директоров перед акционерами, менеджмента перед советом директоров, собственников крупных пакетов акций перед миноритариями, наконец, корпорации перед обществом.

Очевидно, что долгое время господствовавшая в экономике неоклассическая теория с ее постулатами «всеобщего совершенства» не могла не оказать влияния на разрабатываемые модели и инструменты (см. таблицу 2.1).

Таблица 2.1 — Постулаты неоклассической теории

| Постулаты неоклассической теории | Модели и теории, основанные на этих постулатах |

| Информация совершенна и доступна всем агентам в равной степени | Теорема Миллера-Модильяни |

| Проблемы принуждения в экономике не существует | Модель оценки финансовых активов (САРМ) |

| Существует возможность составления полного и совершенного контракта | Портфельная теория |

| Существующие рынки конкурентны | Общая теория равновесия |

| Существует полный набор рынков | … |

Несомненно, многие из данных постулатов служили вынужденными допущениями, принятыми для удобства и простоты анализа. Тем не менее, подобные ограничения накладывали свой отпечаток на модели, используемые бизнесом для решения практических задач, что, в свою очередь, сказывалось на конечном результате.

2.2 Основные принципы теории корпоративного управления

Рассмотрим основные понятия, аксиоматические условия и принципы теории корпоративного управления, идентификационные признаки для отнесения субъектов бизнеса к категории корпорации, остановимся на организационно-правовых характеристиках корпоративных формирований: корпораций, концернов, финансово-промышленных групп, холдингов и т.д., на особенностях приватизации в России и их влиянии на формирование моделей корпоративного управления (инсайдерское, аутсайдерское).

Большое внимание уделим методам и механизму корпоративного управления.

В апреле 1999 года в специальном документе, одобренном Организацией экономического сотрудничества и развития (она объединяет 29 стран с развитой рыночной экономикой), было сформулировано следующее определение корпоративного управления: «Корпоративное управление относится к внутренним средствам обеспечения деятельности корпораций и контроля над ними… Одним из ключевых элементов для повышения экономической эффективности является корпоративное управление, включающее комплекс отношений между правлением (менеджментом, администрацией) компании, ее советом директоров (наблюдательным советом), акционерами и другими заинтересованными лицами (стейкхолдерами).

Корпоративное управление также определяет механизмы, с помощью которых формулируются цели компании, определяются средства их достижения и контроля над ее деятельностью».

Введение принципов корпоративного управления в России должно происходить по двум направлениям: в общегосударственном масштабе и непосредственно на предприятиях. Отметим первоочередные действия, которые необходимы на предприятиях. Всего их шесть. Во-первых, каждая компания в рамках общей стратегии должна выработать четкую дивидендную политику.

Во-вторых, корпоративное управление должно строиться на принципах стратегического управления.

В-третьих, уставные и организационно-правовые документы должны четко регламентировать баланс интересов акционеров, менеджмента, персонала и других участников бизнес-процесса.

В-четвертых, корпоративное управление неразрывно связано с понятием корпоративной культуры.

В-пятых, корпоративное управление предполагает полноценный и регулярный контроль всех видов менеджмента на предприятии.

Для выполнения более активного контроля со стороны акционеров и работников целесообразно создать следующие комитеты при совете директоров:

- по внутреннему аудиту;

- по контролю назначений (персоналу и мотивации);

- по контролю крупных сделок и оценке рисков;

- по отношениям с органами государственной власти и местного саморегулирования;

- по работе с акционерами и урегулированию корпоративных конфликтов;

- по стратегическому развитию.

В-шестых, корпоративное управление предусматривает активное взаимодействие акционерного общества с рынком ценных бумаг (особенно, если это открытое общество).

Эффективная система корпоративного управления должна обеспечивать выполнение советом директоров и менеджментом своей основной обязанности — следить за соблюдением интересов акционеров при принятии важнейших корпоративных решений.

Классический способ решения агентской проблемы — создание в компании системы сдержек и противовесов. Как показывает практика, такая система базируется на следующих четырех принципах:

- Наличие в составе совета директоров независимых членов, не являющихся исполнительными директорами компании.

- Настройка мотивации членов совета директоров и топ-менеджеров компании на соблюдение интересов акционеров.

- Максимально возможная финансовая и управленческая прозрачность компании.

- Равноправное и справедливое отношение ко всем акционерам. Особое внимание должно уделяться защите интересов миноритариев.

Воплощение в компании этих принципов — непростая задача даже в странах со зрелыми и устойчивыми рынками капитала. Многочисленные противоречия и столкновения интересов, возникающие в процессе их реализации, требуют постоянного поиска компромиссов.

Один из таких непростых моментов – степень прозрачности и информационной открытости корпорации. Излишняя открытость может привести к утечке стратегически важной информации. С другой стороны, закрытость может побудить менеджеров действовать в ущерб интересам акционеров. Можно отметить следующие виды корпоративных структур:

- Классификация структур по преобладанию персонала;

- Административно-управленческие;

- Технические;

- Экспертные;

- Производственные.

1. «АКЦИОНЕРНОЕ ОБЩЕСТВО: вопросы корпоративного управления» — №10 (октябрь 2008)

1) Правит ли правление, ИЛИ НЕСКОЛЬКО ОТВЕТОВ НА КОНКРЕТНЫЕ ВОПРОСЫ. Автор статьи рассуждает о месте и роли коллегиального исполнительного органа в системе корпоративного управления современным акционерным обществом, дает рекомендации по правовому регулированию вопросов формирования и деятельности правления.

2) ПРАКТИКУМ. Закрытая подписка как средство защиты от рейдеров. Авторы статьи на примерах из собственной практики анализируют различные варианты осуществления закрытой подписки и рассматривают их преимущества в качестве средства защиты при корпоративных конфликтах.

3) Ключевые аспекты оценки и регулирования баланса интересов в корпоративном управлении. Новая технология результативного управления корпоративными финансами в аспекте согласования интересов основных участников корпоративных отношений. Первая статья цикла.

4) КОРПОРАТИВНОЕ ПРАВО ИСКЛЮЧЕНИЕ УЧАСТНИКА ИЗ ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ. При каких условиях участник может быть исключен из ООО? Обзор арбитражной практики.

2. Журнал «Акционерное общество: вопросы корпоративного управления Свежий номер: 10-2008

1) КЛЮЧЕВЫЕ АСПЕКТЫ ОЦЕНКИ И РЕГУЛИРОВАНИЯ БАЛАНСА ИНТЕРЕСОВ В КОРПОРАТИВНОМ УПРАВЛЕНИИ. Новая технология результативного управления корпоративными финансами в аспекте согласования интересов основных участников корпоративных отношений. Первая статья цикла.

2) КОРПОРАТИВНОЕ ПРАВО. ИСКЛЮЧЕНИЕ УЧАСТНИКА ИЗ ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ При каких условиях участник может быть исключен из ООО? Обзор арбитражной практики.

3. Антонов В. Теоретические проблемы корпоративного управления / В. Антонов, М. Самосудов // Пробл. теории и практики управл. — 2008. — N5. — С. 50-61.

4. Ивашковская И.В. Проблемное поле корпоративного управления: исследовательские идеи и результаты // Экон. наука соврем. России. — 2008. — N 1. — С.132-141.

5. Осипенко О. Законотворческие поиски «сильных институтов» корпоративного управления: между принципиальной бессистемностью и системной беспринципностью / О. Осипенко. А. Голубева // Рос. экон. журнал. — 2008. – N 5-6. — С.17-30.

6. Панфилова Е. Некоторые аспекты формирования системы корпоративного управления в промышленной организации // Пробл. теории и практики управл. — 2008. — N 4. — С.48-60.

ЗАРУБЕЖНЫЙ ОПЫТ КОРПОРАТИВНОГО УПРАВЛЕНИЯ

7. Л.Г. Солодухина, Д.В. Репин. В поисках решения загадки структуры капитала: поведенческий подход // Корпоративные финансы. 2008. № 1(5).

С. 104-119. [Статья]

8. Корпоративное управление за рубежом. Ежеквартальный бюллетень НСКУ № 2-3 (6) (апрель – сентябрь) 2008 г.

9. К.И. Романов. Эффективность трансформации компаний открытого типа в компании закрытого типа на развитых рынках капитала: обзор исследований // Корпоративные финансы. 2008. № 2(6).

С. 95-112. [Статья]

10. О.А. Пономарева. Динамическая концепция структуры капитала: история возникновения, эволюция и основные исследовательские вопросы // Корпоративные финансы. 2008. № 2(6).

С. 81-94. [Статья]

11. К.В. Криничанский. Эволюция ассоциированных форм предприятий и института акции. Опыт торговой отрасли, X–XVIII века // Корпоративные финансы. 2008. № 2(6).

С. 24-39. [Статья]

12. С.М. Пястолов, О.И. Сударев. Мифологемы «русской модели управления» в свете институциональной схемы развития // Экономический вестник Ростовского государственного университета. 2008. Т. 6. № 1. С. 71-77. [Статья]

13. К.И. Романов. Эффективность трансформации компаний открытого типа в компании закрытого типа на развитых рынках капитала: обзор исследований // Корпоративные финансы. 2008. № 2(6).

С. 95-112. [Статья]

4. ОРГАНИЗАЦИЯ КОРПОРАТИВНОГО УПРАВЛЕНИЯ СТРОИТЕЛЬНОГО КОНЦЕРНА «СИБАКАДЕМСТРОЙ» Г. НОВОСИБИРСКА

В курсовой работе проанализируем структуру аппарата управления крупного строительного концерна «Сибакадемстрой» города Новосибирска, который работает в нашем городе более 50-и лет. В настоящее время строительный концерн «Сибакадемстрой» возводит до 120 тысяч квадратных метров жилья в год. Это – 6 комплектов тоннельной и щитовой опалубки, 4 автоматизированных бетонных завода, автобетоносмесители, укладчики бетона, бетононасосы фирмы SCHWING-Stetter (Германия).

К 2006 году был сформирован коллектив проектировщиков, рабочих, специалистов-строителей, которые выполняют нулевые циклы для запуска в работу оборудования на площадках Новосибирска и СФО, производят строительство производственных баз, а также корпорацией разработана, не имеющая аналогов в России, проектная документация на жилые дома.

В строительный концерн «Сибакадемстрой» входят строительные фирмы, железобетонные заводы, мощный деревообрабатывающий комплекс, архитектурно-проектный центр, дизайн-бюро, агентство недвижимости. Строительный концерн «Сибакадемстрой» осуществляет замкнутый цикл: от проектирования и строительства до продажи и оформления документов на право собственности. Такой подход гарантирует высокую привлекательность жилья от строителей.

Анализ показал, что для решения задачи эффективного управления строительного концерна и понимания необходимости концентрации усилий по формированию работоспособной системы управления бизнес-процессами необходимо выделить три процесса корпоративного уровня:

1. Процесс разработки проектной документации;

2. Процесс непосредственно строительного производства;

3. Процесс продаж построенных объектов и готовых квартир.

На основе проведенного анализа состояния, стратегических целей и задач развития строительного концерна «Сибакадемстрой», а также выделения его основных бизнес-процессов, представлен принципиальный вариант организационной структуры процессно-ориентированного управления корпорацией на Рис.1.

Иерархичность структуры должна быть ориентирована на оптимальное осуществление управленческих и координирующих воздействий и связей, должна исключить дублирование функций и излишние управленческие надстройки, позволить обеспечить одновременную самостоятельность организаций, входящих в холдинг, и их системную взаимосвязанность и защищенность.

Акционерное общество (АО) – это общество, уставной капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков в пределах стоимости принадлежащих им акций. Акционерное общество, участники которого могут отчуждать принадлежащих им акции без согласования других акционеров, признается открытым акционерным обществом (ОАО).

Такое акционерное общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами. Корпорация – аналог акционерного общества. Если бизнес развивается успешно, то одновременно развивается и его институционная форма: акционерное общество все в большей степени приобретает черты корпорации.

Перед руководством компании всегда стоят две задачи. Во-первых, не потерять «старых» акционеров, которые могут начать избавляться от акций компании, не приносящих доход. Во-вторых, привлечь «новых» акционеров путем размещения дополнительных акций. Решать эти задачи помогает механизм корпоративного управления, под которым подразумевается: Управление акционерным (уставным) капиталом с учетом интересов миноритарных и мажоритарных акционеров, менеджмента и других заинтересованных в бизнес-процессе лиц (stakeholders); работа с акционерами (регистрация, расчеты по дивидендам, привлечение к управлению и т.п.;

- Проведение собраний акционеров;

- Разработка дивидендной политики;

- Взаимодействие с профессиональными участниками фондового рынка по движению эмитируемых акций;

- Культура взаимодействия со внутренней и внешней бизнес-средой.

Аппарат управления предприятием должен быть построен таким образом, чтобы обеспечить в техническом, экономическом и организационном отношениях взаимосвязанное единство всех уровней управления предприятия, наилучшим образом использовать трудовые и материальные ресурсы. Одной из наиболее распространенных разновидностей такой организации является матричная структура при которой члены команды подчиняются не только руководителю проекта, но и руководителям тех функциональных подразделений, в которых они постоянно работают.

Организация развивается одновременно в двух измерениях.

В строительном концерне «Сибакадемстрой» руководители проектов отвечают за координацию всех видов деятельности и использование ресурсов, относящихся к данному проекту. С этой целью все материальные и финансовые ресурсы по данному проекту передаются в их распоряжение. Руководители проекта также отвечают за планирование проекта и ход его выполнения по всем количественным, качественным и временным показателям. Что касается руководителей функциональных подразделений, то они делегируют руководителю проекта некоторые из своих обязанностей, решают, где и как должна быть выполнена та или иная работа. Функциональная экспертиза продукции проводится во всех подразделениях компании.

4.1 Характеристика организационной структуры предприятия ОАО «Сибакадемстрой»

Рассмотрим более детально структуру аппарата управления крупного строительного концерна «Сибакадемстрой» города Новосибирска:

- форма собственности – коллективная;

- высший орган – общее собрание ОАО «Сибакадемстрой»;

- исполнительный орган – правление ОАО «Сибакадемстрой».

Руководитель работы правления – председатель правления ОАО «Сибакадемстрой». Матрица распределения функций, полномочий и ответственности предприятия ОАО «Сибакадемстрой» приведена на рисунке 2.1.

Концерн «Сибакадемстрой» ос уществляет замкнутый цикл: от проектирования и строительства до продажи и оформления документов на право собственности. Такой подход гарантирует высокую привлекательность жилья от ОАО «Сибакадемстрой».

Развитие строительной индустрии позволяет осваивать и применять новые строительные материалы и оборудование, использовать новые, нестандартные административные и конструктивные решения.

Структура концерна позволяет, используя новейшие достижения науки и техники, внедрить на практике наиболее прогрессивные инженерные решения.

Высокая степень механизации, новейшие зарубежные технологии, применение автоматизированных систем, совершенная форма планирования и методов организации и контроля позволяют концерну внести в проектирование и строительство четкость, последовательность, взаимодействие, что позволяет завершить комплексное строительство оперативно, своевременно на высоком качественном уровне.

Преимущества и эффективность структуры:

- осуществление единой технической политики;

- концентрация материальных, финансовых и других ресурсов;

- сокращение сроков проектирования и строительства за счет уменьшение количества времени на взаимное согласование;

- совершенствование производственно-технологической комплектации;

- повышение качества строительства за счет взаимного контроля за выполнением работ;

- уменьшение накладных расходов за счет совмещения одноименных отделов и централизации управления.

4.2 Функциональные обязанности аппарата управления

Предприятие возглавляет председатель правления, который организует всю работу предприятия и несет полную ответственность за его состояние и деятельность перед общим собранием. Председатель правления представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия. Председателю правления непосредственно подчиняются заместители председателя правления (по производству, снабжению, коммерции), главный инженер, начальники строительных управлений (СУ), директора железобетонных заводов и директор деревоперерабатывающего предприятия. Все они составляют высший уровень управления ОАО «Сибакадемстрой».

Главный инженер руководит работой технических служб предприятия, несет ответственность за выполнение плана, выпуск высококачественной продукции, использование новейшей техники и технологии. Ему подчиняются отделы:

- технический (ТО);

- главного механика (ОГМ);

- главного энергетика (ОГЭ);

- производственно – диспетчерский (ПДО);

- технического контроля (ОТК);

- материально-технического снабжения (ОМТС).

Начальники отделов составляют средний уровень управления в строительной корпорации ОАО «Сибакадемстрой».

В задачи технического отдела входят вопросы совершенствования выпускаемой продукции, разработки новых видов продукции, внедрение в производство новейших достижений науки и техники, механизации и автоматизации производственных процессов, соблюдение установленной технологии и др. Отдел главного механика вместе с подчиненными ему подразделениями обеспечивает контроль за работой и наладку технологического оборудования, проводит все виды ремонта технологического оборудования, а также монтаж нового и демонтаж устаревшего оборудования.

Отдел главного энергетика вместе с подчиненными ему подразделениями обеспечивает бесперебойное снабжение предприятия электроэнергией, теплом, сжатым воздухом, водой, кислородом и другим. Производственно — диспетчерский отдел осуществляет оперативный контроль за ходом производства, разрабатывает календарные графики работы, устраняет причины, нарушающие нормальный режим производства и др.

Отдел технического контроля осуществляет контроль за комплексностью и качеством готовой продукции, разрабатывает предложения по предупреждению и уменьшению брака, организует контроль за качеством поступающего на предприятие сырья, материалов, полуфабрикатов и др. Главный экономист, являющийся заместителем председателя правления по экономическим вопросам, руководит работой по планированию и экономическому стимулированию на предприятии, повышению производительности труда, выявлению и использованию производственных резервов улучшения организации производства, труда и заработной платы, организации внутризаводского хозрасчета и др. Планово-экономический отдел разрабатывает годовые, квартальные планы предприятия и отдельных цехов, контролирует их выполнение, определяет пути устранения недостатков, организует и совершенствует внутризаводское и внутрицеховое планирование, разрабатывает нормативы для образования фондов экономического стимулирования, ведет оперативный статистический учет, анализ показателей работы основных агрегатов, цехов и завода, разрабатывает и представляет на утверждение проекты, цены на новую продукцию, изучает и внедряет передовой опыт в организации планово-экономической работы и др. Бухгалтерия осуществляет учет средств предприятия и хозяйственных операций с материальными и денежными ресурсами, устанавливает результаты финансово-хозяйственной деятельности предприятия и др. Финансовый отдел — производит финансовые расчеты с заказчиками и поставщиками, связанные с реализацией готовой продукции, приобретением необходимого сырья, топлива, материалов и т.д. Экономическая служба проводит всесторонний анализ результатов деятельности предприятия, разрабатывает мероприятия по снижению себестоимости и повышению рентабельности предприятия, улучшению использования производственных фондов, выявлению и использованию резервов на предприятии. Отдел маркетинга совместно с агентствами недвижимости занимается продажами построенных промышленных объектов и готовых квартир, реализацией продукции предприятия, маркетинговыми исследованиями, рекламной деятельностью и т.д.

Руководители КБ, отделов, бригад, ответственные исполнители на местах составляют низший уровень управления в строительной корпорации.

Структура управления может изменяться во времени в соответствии с динамикой масштабов и содержания функций управления. Между отдельными подразделениями могут быть вертикальные и горизонтальные связи. Вертикальные связи — это связи руководства и подчинения, например связь между директором предприятия и начальником цеха.

Горизонтальные связи — это связи коопераций равноправных элементов, например связи между начальниками цехов.

Смешанная система, в которой сочетается линейная и функциональная системы. В этом случае решения, подготовленные функциональными подразделениями рассматриваются и утверждаются линейным руководителем, который передает их, подчиненным подразделениям.

4.3 Анализ основных технико-экономических показателей деятельности строительного концерна «Сибакадемстрой»

Основным показателем работы строительной организации является количество построенных квадратных метров. В настоящее время строительный концерн «Сибакадемстрой» возводит до 120 тысяч квадратных метров жилья в год.

Структурный анализ активов и пассивов предприятия:

Цель структурного анализа – изучение структуры и динамики средств предприятия и источников их формирования для ознакомления с общей картиной финансового состояния.

Структурному анализу предшествует общая оценка динамики активов организации, получаемая путем сопоставления темпов прироста активов с темпами прироста финансовых результатов (см. таблицу 4.1).

Таблица 4.1 — Сравнение динамики активов и финансовых результатов

| Показатели | Отчетный период | Базисный период | Темп прироста , % |

| 2003 год | |||

| 1.Средняя за период величина активов предприятия | 63147188 | 56833667 | 11,1 |

| 2.Выручка от реализации кв. метров за период | 36944509 | 41044393 | -10,0 |

| 3.Прибыль от реализации кв. метров за период | -4579492 | 1102336 | -551,4 |

| 2004 год | |||

| 1.Средняя за период величина активов предприятия | 56833667 | 51295517 | 10,8 |

| 2.Выручка от реализации кв. метров за период | 36212925 | 36944509 | -2,0 |

| 3.Прибыль от реализации кв. метров за период | -4570378 | -4579492 | -0,2 |

| 2005 год | |||

| 1.Средняя за период величина активов предприятия | 51295517 | 59647121 | -14,1 |

| 2.Выручка от реализации кв. метров за период | 45431583 | 36212925 | 25,5 |

| 3.Прибыль от реализации кв. метров за период | 1445245 | -4570378 | -131,6 |

Сравнение динамики активов и финансовых результатов за 2003 год и 2004 год показало, что темпы прироста финансовых результатов, т.е. выручки и прибыли, меньше темпов прироста активов — это свидетельствует о снижении эффективности деятельности предприятия. Анализ динамики в 2005 году выявил, что темпы прироста прибыли меньше темпов прироста активов, а темпы прироста выручки больше темпов прироста активов – это свидетельствует о том, что в отчетном периоде использование активов предприятия было более эффективным, чем в предшествующих периодах.

Анализ структуры активов предприятия:

Активы предприятия состоят из внеоборотных и оборотных активов. Анализ структуры активов предприятия проведем в таблице 4.2. Для анализа структуры активов необходимо рассчитать коэффициент соотношения оборотных и внеоборотных активов, так как он характеризует наиболее общую структуру активов.

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине активов | Изменения | ||||

| На начало года | На конец года | На начало года | На конец года | В абсолют. Величинах | В удельных весах | В % к изм. общей велич. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 2003 год | |||||||

|

1.Внеоборотные активы 2.Оборотные активы |

33859376 29287812 |

34098229 22735438 |

53,6 46,4 |

60,0 40,0 |

238853 -6552374 |

6,4 -6,4 |

-3,78 103,78 |

| Итого активов | 63147188 | 56833667 | 100 | 100 | -6313521 | 0 | 100 |

| Коэффициент соотношения оборотных и внеоборотных активов | 0,86 | 0,67 | х | х | -0,19 | х | х |

2005

|

1.Внеоборотные активы 2.Оборотные активы |

34098229 22735438 |

32282613 19012904 |

60,0 40,0 |

62,9 37,1 |

-1815616 -3722534 |

+2,9 -2,9 |

-95,2 -195,2 |

| Итого активов | 56833667 | 51295517 | 100 | 100 | +1906918 | 0 | 100 |

| Коэффициент соотношения оборотных и внеоборотных активов |

0,67 |

0,59 | х | х | -0,08 | х | х |

2005 год

|

1.Внеоборотные активы 2.Оборотные активы |

32282613 19012904 |

32987546 26659575 |

62,9 37,1 |

55,3 44,7 |

704933 7646671 |

-7,6 +7,6 |

8,4 91,6 |

| Итого активов | 51295517 | 59647121 | 100 | 100 | 8351604 | 0 | 100 |

| Коэффициент соотношения оборотных и внеоборотных активов | 0,59 | 0,81 | х | х | 0,22 | х | х |

Внутренний анализ структуры активов показал, что в 2003 году произошло снижение коэффициента соотношения оборотных и внеоборотных активов на 0,19 руб. Это говорит о том, что в наибольшей мере на прирост источников средств организации были направлены оборотные активы. В 2004 году наблюдается такая же картина. В 2005 году на прирост источников средств предприятия в наибольшей мере были направлены и оборотные и внеоборотные активы, в результате чего произошло увеличение коэффициента соотношения оборотных и внеоборотных активов на 0,22 руб.

Анализ структуры пассивов предприятия:

Пассивы организации состоят из собственного капитала и резервов, долгосрочных заемных средств и кредиторской задолженности. Структуру пассивов характеризуют коэффициент автономии, равный доле собственных средств в общей величине источников средств предприятия:

Реальный собственный капитал

Ка= ————————————————-

Общая величина источников средств

Коэффициент соотношения заемных и собственных средств, вычисляемый по формуле:

Долгосрочные пассивы+краткосрочные пассивы

Кз/с= ——————————————————————

Реальный собственный капитал

Для расчета коэффициентов рассчитывается реальный собственный капитал, совпадающий для акционерных с величиной чистых активов и общая величина источников средств предприятия, которые равны:

Реальный собственный капитал равен итогу баланса «Капитал и резервы».

Общая величина источников средств предприятия равна итогу баланса

Нормальные ограничения для коэффициентов:

- Ка >= 0,5;

- Кз/с <=1

Они означают, что обязательства предприятия могут быть покрыты собственными средствами. Положительно оцениваются рост коэффициента автономии, свидетельствующий об увеличении финансовой независимости, и уменьшение коэффициента соотношения заемных и собственных средств, отражающие уменьшение финансовой зависимости.

Анализ структуры пассивов данного предприятия приведем в таблице 4.3.

Таблица 4.3 — Анализ структуры пассивов

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине активов | Изменения | ||||

| На начало года | На конец года | На начало года | На конец года | В абсолютных величинах | В удельных весах | В % к изм. общей велич. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 2003 год | |||||||

|

1.Реальный собственный капитал 2.Заемные средства |

23560020 39587168 |

14459919 42373748 |

37,3 62,7 |

25,4 74,6 |

-9100101 2786580 |

-11,9 +11,9 |

144,1 -44,1 |

| Итого источников средств | 63147188 | 56833667 | 100 | 100 | -6313521 | 0 | 100 |

| Коэффициент автономии | 0,37 | 0,25 | Х | х | -0,12 | Х | Х |

| Коэффициент соотношения заемных и собственных средств | 1,68 | 2,93 | х | х | 1,25 | Х | х |

2004 год

|

1.Реальный собственный капитал 2.Заемные средства |

14459919 42373748 |

3114468 48181049 |

25,4 74,6 |

6,1 93,9 |

-11345451 5807301 |

-19,3 +19,3 |

204,9 -104,9 |

|||

| Итого источников средств | 56833667 | 51295517 | 100 | 100 | -5538150 | 0 | 100 | |||

| Коэффициент автономии | 0,25 | 0,06 | Х | Х | -0,19 | Х | Х | |||

| Коэффициент соотношения заемных и собственных ср-в | 2,93 | 15,47 | Х | Х | 12,54 | Х | Х | |||

| 2005 год | ||||||||||

|

1.Реальный собственный капитал 2.Заемные средства |

33114468 48181049 |

-1052322 60699443 |

6,1 93,9 |

-1,8 101,8 |

-4166790 12518394 |

-7,9 +7,9 |

-49,9 +149,9 |

|||

| Итого источников средств | 51295517 | 59647121 | 100 | 100 | 8351604 | 0 | 100 | |||

| Коэффициент автономии | 0,06 | -0,02 | Х | Х | -0,08 | Х | Х | |||

| Коэффициент соотношения заемных и собственных средств | 15,47 | -57,68 | Х | Х | -73,15 | Х | Х | |||

В результате анализа пассивов предприятия определили, что в 2003 году прирост собственных средств оказал наибольшее влияние на увеличение имущества предприятия. Коэффициент автономии снизился на 0,12 , что ниже нормального значения (>=0,5) – это свидетельствует об уменьшении финансовой независимости. А увеличение коэффициента соотношения заемных и собственных средств на 1,25 , что выше нормального значения (<=1), оценивается отрицательно и это отражает увеличение финансовой зависимости.

В 2004 году прирост собственных средств оказал наибольшее влияние на увеличение имущества предприятия. Коэффициент автономии снизился на 0,19, что ниже нормального значения (>=0,5) – это свидетельствует об уменьшении финансовой независимости. А увеличение коэффициента соотношения заемных и собственных средств на 12,54 , что выше нормального значения (<=1), оценивается отрицательно и это отражает увеличение финансовой зависимости.

В 2005 году прирост заемных средств оказал наибольшее влияние на увеличение имущества предприятия. Коэффициент автономии снизился на 0,08 , что ниже нормального значения (>=0,5) – это свидетельствует об уменьшении финансовой независимости. А уменьшение коэффициента соотношения заемных и собственных средств на 73,15 , оценивается положительно, и это отражает уменьшение финансовой зависимости.

4.4 Предложения по совершенствованию управления строительной корпорации ОАО «Сибакадемстрой»

Необходимо увеличить финансовые затраты на мероприятия по проведению рекламной компании, а конкретно увеличить количество региональных офисов агентств недвижимости.

Как и раньше, так и сейчас строительный концерн «Сибакадемстрой» ведет застройку комплексно, с созданием максимальных удобств жителям домов. Эстетические качества монолита, простота в монтаже, снижение затрат позволяет применять его в строительстве объектов самого различного назначения: торговых, административных, промышленных, складских. Так, на жилмассиве «Снегири» внутри квартала построены монолитные подземные гаражи, овощехранилища, магазины, кафе и т.д.

Развитие строительной индустрии позволяет осваивать и применять новые строительные материалы и оборудование, использовать новые, нестандартные административные и конструктивные решения и в этом направлении строительный концерн «Сибакадемстрой» постоянно движется вперед, а это значит, история фирмы продолжается.

В 2006 году строительный концерн «Сибакадемстрой» должен пройти квалификационный отбор и стать одним из участников и непосредственным исполнителем основных мероприятий областной целевой программы «Создание механизмов обеспечения жильем молодых семей в Новосибирской области на (2004-2011) годы». Компания строительного концерна «Сибакадемстрой» предлагает в рамках данной программы строительство небольших по площади квартир, начиная от квартир-студий S = 27м 2 , до 3х-4х-комнатных квартир на микрорайоне «Снегири».

Для приобретения квартир в рамках программы «Молодая семья» можно воспользоваться кредитом. Этот кредит предоставляется СБ РФ семьям, в которых хотя бы один из супругов не достиг 30-летнего возраста, либо неполным семьям. Кроме того, молодым семьям, признанным нуждающимся в улучшении жилищных условий в соответствии с действующим законодательством, предоставляется субсидия на погашение части процентной ставки на сумму кредита 500 000 рублей, сроком на 5 лет, в размере 1/2 от действующей ставки рефинансирования ЦБ РФ.

Господдержкой могут воспользоваться и другие категории граждан при приобретении жилья в строительном концерне «Сибакадемстрой», который заключил договор с администрацией Новосибирской области по взаимодействию при предоставлении гражданам государственной поддержки из средств областного бюджета при кредитовании на строительство жилья (Постановление Губернатора Новосибирской области №176 от 31.03.2005 г.)

Строительный концерн «Сибакадемстрой» — активный участник федеральных социальных программ – только в 1996 году построил 458 квартир для молодых семей, военнослужащих, уволенных в запас, переселенцев и беженцев, членов жилищно-строительного кооператива.

На всех этапах своего развития строительного концерна «Сибакадемстрой» был первым среди других предприятий строительной отрасли Новосибирска по многим показателям:

- первый из строительных организаций региона определил целью своей деятельности не просто строительство жилья для сибиряков, а создание для людей благоприятной среды проживания;

- первый освоил импортную технологию монолитного домостроения и адаптировал ее к местным климатическим условиям;

- первый в Сибирском федеральном округе комплексно застраивает огромные городские площади, обеспечивая жителям своих домов максимальный комфорт, создавая инфраструктуру;

- первый, в структуре которого создан Деревообрабатывающий комплекс, работающий по импортной технологии на импортном оборудовании, который обеспечивает собственные строительные объекты «столяркой» европейского качества;

- первым, из деревообрабатывающих предприятий Новосибирска, ДОК концерна «Сибакадемстрой» внедрил самые передовые технологии и вышел на мировой рынок со своей конкурентоспособной продукцией: мебелью из сибирской березы, паркетом из лиственницы;

- первый на строительном рынке Сибири заключил договор с Сибирским банком Сбербанка России и первый начал активно работать с населением по ипотечным кредитам.

До последнего времени тема корпоративного управления была в России второстепенной, куда важнее для российских предпринимателей были захват и перераспределение активов, усиление контроля над финансовыми потоками и вывоз капитала. Большинство заявлений компаний о программах совершенствования корпоративного управления на проверку оказывались лишь имиджевыми акциями. Однако с недавних пор ситуация начала кардинально меняться. Это объясняется совокупностью факторов.

Во-первых, в России складывается новая управленческая модель, в которой все больше и больше происходит разделение функций собственности и оперативного управления.

Российские предприниматели, создавшие в девяностые годы крупные компании, начинают обдумывать возможность дистанцирования от оперативного управления своими бизнесами и перехода на позиции активных акционеров. Они в целом завершили создание корпораций, а заниматься ежедневной кропотливой работой, постепенно, шаг за шагом увеличивая эффективность, им неинтересно они строители, а не менеджеры, куда более привлекательной перспективой им представляется использование своих колоссальных финансовых и административных ресурсов для проникновения в новые, неосвоенные сферы бизнеса. Но если еще несколько лет назад они и помыслить не могли о передаче своих функций наемным менеджерам — в России просто не было людей необходимой квалификации, — то за последнее время ситуация сильно изменилась в лучшую сторону: в стране стали доступны менеджеры международного класса. Сравнивая свои способности с навыками менеджеров-профессионалов, предприниматели-строители начинают понимать, что сравнение — не в их пользу.

Во-вторых, российские компании начинают понимать, что наличие доступа к капиталу уже сейчас стало важным конкурентным преимуществом, а с течением времени его роль будет только расти. Привлекательные советские активы в большинстве своем перераспределены или доступны только по рыночным ценам, многие из них стремительно устаревают и не обеспечивают достаточного качества продукции для успешной конкуренции с глобальными брендами на российском рынке. Сейчас российским компаниям необходимо более производительное оборудование, обеспечивающее высокое качество выпускаемой продукции; бренды, способные конкурировать с глобальными; экономия на масштабах, которую можно достичь за счет слияний и поглощений. Кроме того, устойчивый рост необходим российским компаниям для успешного размещения своих акций на фондовых рынках (IPO).

Итак, можно сделать выводы, что в данной курсовой работе мы и подвели итоги анализа эффективности современного управления на строительном предприятии. Можно также добавить, что за 50 лет строительная фирма «Сибакадемстрой» выросла в крупнейший в Сибирском регионе промышленно-строительный концерн, занимающий достойное место в строительном комплексе Сибирского федерального округа. Предприятия концерна «Сибакадемстрой» вносят значительный вклад в экономику Новосибирска, в улучшение жилищных условий горожан, в формирование современного облика города.

Мною были поставлены и выполнены следующие задачи:

1. Раскрыто понятие корпорация и ее признакам;

2. Рассмотреныь современные научные гипотезы и принципы корпоративного управления;

3. Сделан обзор новейших публикаций по теории корпоративного управления;

4. Охарактеризована организационная структура предприятия ОАО «Сибакадемстрой»;

5. Предложить пути по усовершенствованию управления строительной корпорации ОАО «Сибакадемстрой».

1. «АКЦИОНЕРНОЕ ОБЩЕСТВО: вопросы корпоративного управления» — №10 (октябрь 2008)

2. «Управление организацией», под ред. Д.э.н., проф. А.Г. Поршнева, Д.э.н., проф З.П. Румянцевой, Д.э.н., проф. Н.А. Саломатина, Изд-во «Инфра – М», М., 2004

3. Антонов В. Теоретические проблемы корпоративного управления / В.Антонов, М.Самосудов // Пробл. теории и практики управл. — 2008. — N 5. — С.50-61.

4. Кнорринг В.И. «Искусство управления»// Учебник, М., Изд-во «БЕК», 2004.

5. Корпоративное управление за рубежом. Ежеквартальный бюллетень НСКУ № 2-3 (6) (апрель – сентябрь) 2008 г.

6. Осипенко О. Законотворческие поиски «сильных институтов» корпоративного управления: между принципиальной бессистемностью и системной беспринципностью / О. Осипенко. А. Голубева // Рос. экон. журнал. — 2008. — N 5-6. — С.17-30.

7. Панфилова Е. Некоторые аспекты формирования системы корпоративного управления в промышленной организации // Пробл. теории и практики управл. — 2008. — N 4. — С.48-60.

8. Пономарева О.А. Динамическая концепция структуры капитала: история возникновения, эволюция и основные исследовательские вопросы // Корпоративные финансы. 2008. № 2(6).

С. 81-94. [Статья]

9. Пястолов С.М., Сударев О.И. Мифологемы «русской модели управления» в свете институциональной схемы развития // Экономический вестник Ростовского государственного университета. 2008. Т. 6. № 1. С. 71-77.

10. Романов К.И. Эффективность трансформации компаний открытого типа в компании закрытого типа на развитых рынках капитала: обзор исследований // Корпоративные финансы. 2008. № 2(6).

С. 95-112.

11. Солодухина Л.Г., Репин Д.В. В поисках решения загадки структуры капитала: поведенческий подход // Корпоративные финансы. 2008. № 1(5).

С. 104-119.

12. Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии: Учебник для вузов/ Пер. с англ. Под ред. Л.Г. Зайцева, М.И. Соколовой. – М.: Банки и биржи, ЮНИТИ,2001. – 576с.

Схема 1 — Участники корпоративных отношений

|

|

Схема 2 — Процесс функционирования корпорации

Схема 3 — Организация комплексной системы корпоративного управления