Любое предприятие в процессе своей деятельности совершает затраты на производство и реализацию продукции, на простое и расширенное воспроизводство основных фондов и оборотных средств, на социальное развитие трудового коллектива и др.

Наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции. Совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции, т.е. составляет производственную себестоимость продукции. Предприятия производят также затраты по реализации (сбыту) продукции, т.е. осуществляют внепроизводственные, или коммерческие расходы (на транспортировку, упаковку, хранение, рекламу и др.).

В связи с этим в данной работе мы рассмотрим такую важную категорию как себестоимость и один из способов ее определения — составление калькуляции. Конечной целью калькулирования является формирование полной себестоимости единицы продукции. Ведь от уровня себестоимости зависит деятельность предприятия в условиях рыночной экономики: величина прибыльности и рентабельности, эффективность его хозяйственной деятельности.

Объект работы — предприятие, производящее продукцию или оказывающее какие-либо услуги. Предметом работы является калькуляция себестоимости. Целью работы является рассмотрение методов, принципов составления калькуляции себестоимости, а также роль калькуляции в управлении производством. Ведь правильно составленная калькуляция себестоимости позволяет обеспечить:

- Своевременное и полное отражение всех затрат, связанных непосредственно с производством продукции, выполнением работ или оказанием услуг, а также отражение внепроизводственных затрат;

- Контроль за правильным использованием материальных, трудовых, финансовых и иных ресурсов предприятия, за соблюдением установленных норм расхода материалов и производительности труда;

- Выявление мест возникновения затрат и пути их сокращения.

Во второй части работы представлен пример составления калькуляции себестоимости единицы продукции на практике отдельного предприятия.

Себестоимость продукции: её состав и виды.

Одной из важнейших задач управления является калькулирование себестоимости продукции. Себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию. Себестоимость продукции (работ, услуг) предприятия складывается из затрат, связанных с использованием в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Расчет себестоимости и формирование плановой калькуляции затрат ...

... калькуляции затрат по выполнению работ для создания одноранговой ЛВС, то необходимо рассмотреть следующие экономические термины и определения: Себестоимость промышленной продукции Наибольший удельный вес во всех расходах предприятия занимают затраты на производство продукции. ...

Себестоимость продукции является качественным показателем, концентрированно отражаются результаты хозяйственной деятельности организации. Ее достижения и имеющиеся резервы. Чем ниже себестоимость продукции, тем больше экономится труд, лучше используются основные фонды, материалы, топливо, тем дешевле производство продукции обходится

как предприятию, так и всему обществу.

В себестоимость продукции, в частности включаются:

1) затраты труда, средств и предметов труда на производство продукции на предприятии. К ним относятся: затраты на подготовку и освоение производства; затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства, включая расходы по контролю производственных процессов и качества выпускаемой продукции; расходы, связанные с изобретательством и рационализацией; расходы по обслуживанию производственного процесса, обеспечению нормальных условий труда и техники безопасности; расходы, связанные с набором рабочей силы, подготовкой и переподготовкой кадров; отчисления на государственное социальное и обязательное медицинское страхование; расходы по управлению производством и другое;

2) расходы, связанные со сбытом продукции: упаковкой, хранением, погрузкой и транспортировкой (кроме тех случаев, когда они возмещаются покупателем сверх цены на продукцию); оплатой услуг транспортно-экспедиционных и посреднических организаций, комиссионными сборами и вознаграждениями, уплачиваемыми сбытовым и внешнеторговым организациям; расходы на рекламу, включая участие в выставках, ярмарках и другое;

3) расходы, непосредственно не связанные с производством и реализацией продукции на данном предприятии, но их возмещение путем включения в себестоимость продукции отдельных предприятий необходимо в интересах обеспечения простого воспроизводства (отчисления на покрытие затрат по геолого-разведочным и геолого-поисковым работам, на рекультивацию земель; плата за древесину, отпускаемую на корню, а также плата за воду).

Кроме того, в себестоимости продукции (работ, услуг) отражаются также потери от брака, от простоев по внутрипроизводственным причинам, недостачи материальных ценностей в производстве и на складах в пределах норм естественной убыли, выплата пособий в результате потери трудоспособности из-за производственных травм (на основании судебных решений).

Существует два способа определения себестоимости. В первом случае составляется смета затрат на производство, в которой затраты группируются по элементам, во втором случае затраты группируются по статьям, на основании этой группировки составляется калькуляция, здесь затраты группируются в зависимости от места возникновения и направления использования. Для самого предприятия важна достоверная информация о структуре себестоимости — предприятие получает возможность влиять на нее, т.е. управлять своими издержками.

В зависимости от того, какие затраты включались в себестоимость продукции, в экономической литературе выделяют ее виды:

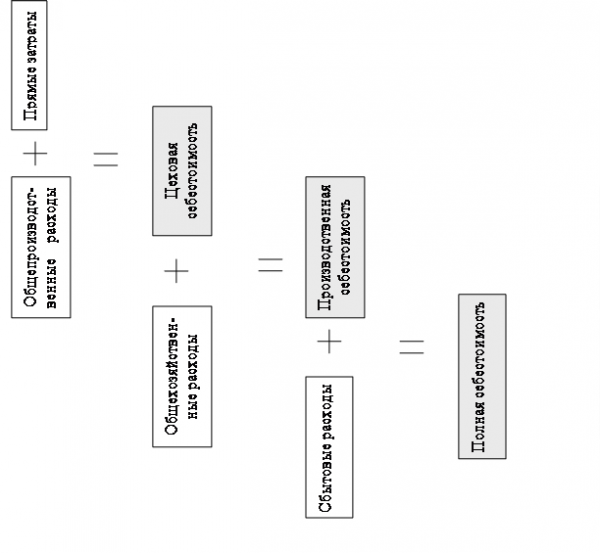

1 цеховая – включает прямые затраты и общепроизводственные расходы; характеризует затраты цеха на изготовление продукции;

производственная

полная себестоимость

Управленческий учет затрат на производство

... изучение: )учета затрат на производство продукции по статьям калькуляции; 2)учета затрат по центрам ответственности; )методов учета затрат на производство и калькулирования себестоимости продукции; )учетной политики организации для целей управленческого учета. управленческий учет затрата калькуляция Глава 1. Классификация затрат в управленческом учете 1.1 Классификация затрат по экономическим ...

Процесс формирования полной себестоимости:

Кроме того, различают индивидуальную и среднеотраслевую себестоимость. Индивидуальная себестоимость свидетельствует о затратах конкретного предприятия по выпуску продукции; среднеотраслевая – характеризует средние по отрасли затраты на производство данного изделия.

Наконец, существуют плановая и фактическая себестоимость. В расчеты плановой себестоимости включаются максимально допустимые затраты предприятия на изготовление продукции, предусмотренные планом

на предстоящий период. Фактическая себестоимость характеризует размер действительно затраченных средств на выпущенную продукцию.

Калькуляция себестоимости: понятие, виды, принципы и роль в управлении производством.

Понятие калькуляции и калькулирования. Виды калькуляции

Calculatio

Зарождение калькуляции непосредственно связано с развитием производительных сил общества. В условиях рабовладельческого строя, формирующиеся товарно-денежные и кредитные отношения велись по схеме– « приход-расход ».

Позже, когда в Италии начали образовываться купеческие товарищества и прибыль должна была распределяться между отдельными купцами пропорционально вложенному капиталу, возникла двойная запись.

Появление калькуляции связано с зарождением мануфактурного производства. Формирование производительных сил общества, самого способа производства совершенствовали приемы и методы калькулирования. Наиболее стремительное развитие калькулирование как инструмент оценки рентабельности товаров, как способ преодоления конкуренции получило в условиях промышленного производства.

В современной литературе калькулирование определяется как система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг).

В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции. Конечным результатом калькулирования является составление калькуляций.

Задача калькулирования – определить издержки, которые приходятся на единицу их носителя, т.е. на единицу продукции (работ, услуг), предназначенной для реализации, а также для внутреннего потребления.

В зависимости от целей калькулирования различают плановую, сметную и фактическую калькуляции. Все они отражают расходы на производство и реализацию единицы конкретного вида продукции в разрезе калькуляционных статей.

Плановая калькуляция, Сметная калькуляция, Фактическая (отчетная) калькуляция

Калькулирование позволяет изучить себестоимость полученных в процессе производства конкретных продуктов.

Роль калькулирования себестоимости продукции в управлении производством

учет производственных издержек

Производственный учет предполагает сбор информации об издержках предприятия, документальное оформление хозяйственных операций, так или иначе связанных с производственными затратами. В системе производственного учета такая информация обобщается, группируется по различным признакам и анализируется. Лишь на базе информации, подготовленной определенным образом в системе производственного учета, возможно калькулирование. Другими словами, речь идет о калькуляционном учете, обеспечивающем группировку издержек в таком аналитическом аспекте, который делает возможным процесс калькулирования.

Система учета затрат и калькулирования себестоимости по методу ...

... организацией валютных операций коммерческих банков. Актуальность темы и необходимость дальнейшего изучения учета затрат и калькулирования себестоимости по методу "директ-костинг" определили выбор темы дипломной работы. Целью работы является комплексное исследование системы калькулирования неполной себестоимости и выработка направлений по внедрению данной системы ...

Между калькулированием и производственным учетом существует тесная взаимосвязь и взаимозависимость. Так, базой для расчета себестоимости единицы продукции является информация, собранная в системе производственного учета. Калькулирование себестоимости конечного продукта предопределяется системой и организацией производственного учета. С другой стороны, степень детализации производственного учета зависит от задач, стоящих перед предприятием в области калькулирования.

Калькулирование себестоимости продукции (работ, услуг) условно можно подразделить на три этапа. На первом этапе исчисляется себестоимость всей выпущенной продукции в целом, на втором – фактическая себестоимость по каждому виду продукции, на третьем – себестоимость единицы продукции, выпущенной работы или оказанной услуги.

В действительности процесс калькулирования является более сложным и чередуется с процессом учета затрат. После распределения первичных затрат калькулируется себестоимость продукции вспомогательных производств. На этом этапе калькулирование усложняется, так как необходимо учесть предоставление взаимных услуг.

Калькулирование себестоимости продукции является объективно необходимым процессом при управлении производством.

Функционировавшие ранее калькуляционные системы преследовали одну цель — оценить запасы готовой продукции и полуфабрикатов собственного производства. Что необходимо для внутрипроизводственных целей и для составления внешней отчетности, а также для определения прибыли. Несмотря на важность этой задачи, прежние системы калькулирования не содержали информации, пригодной для решения многих управленческих задач.

Современные системы калькулирования более сбалансированы. Содержащаяся в них информация позволяет не только решать традиционные задачи, но и прогнозировать экономические последствия таких ситуаций, как:

1. целесообразность дальнейшего выпуска продукции;

2. установление оптимальной цены на продукцию;

3. оптимизация ассортимента выпускаемой продукции;

4. целесообразность обновления действующей технологии и станочного парка;

5. оценка качества работы управленческого персонала.

Современное калькулирование лежит в основе оценки выполнения принятого предприятием или центром ответственности плана. Оно необходимо для анализа причин отклонений от плановых заданий по себестоимости. Данные фактических калькуляций используются для последующего планирования себестоимости, для обоснования экономической эффективности внедрения новой техники, выбора современных технологических процессов, проведения мероприятий по повышению качества продукции, проверки проектов строительства реконструкции предприятий. По результатам калькулирования можно принять решение о проведении ремонта самостоятельно или с использованием услуг сторонних организаций.

Организация стратегического управленческого учета на предприятии

... Соответственно, учет затрат и калькулирование себестоимости продукции – важнейшая часть управленческого учета. Себестоимость производства единицы продукции служит базой для принятия большинства управленческих решений. При этом состав и величина себестоимости определяются затратами, которые ее формируют [28]. Теоретической основой управленческого учета является ...

Наконец, калькулирование является основой трансфертного ценообразования. Трансфертная (внутренняя) цена применяется при коммерческих операциях между подразделениями одного и того же предприятия. Наибольшую актуальность вопросы формирования трансфертных цен имеют при наличии права у подразделения предприятия самостоятельно выходить на внешних покупателей. В этом случае от правильного формирования трансфертной цены будет зависеть общее финансовое положение организации. Если же продукция подразделения полностью потребляется внутри предприятия, то трансфертная цена является лишь учетной категорией, необходимой для обеспечения хозяйственных связей между внутренними подразделениями предприятия, но при этом она не влияет на конечные результаты организации.

Таким образом, производственный учет и калькулирование являются основными элементами системы управления не только себестоимостью продукции, но и производством в целом.

Принципы калькулирования и его объект.

Калькулирование на любом предприятии, независимо от его вида деятельности, размера и формы собственности, организуется в соответствии с определенными принципами:

1. Научно обоснованная классификация затрат на производство. Для отдельных отраслей промышленности, а также ряда отраслей сферы материального производства с учетом их особенностей разработаны и утверждены специальные отраслевые рекомендации по планированию и учету себестоимости.

2. Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц. Во многих случаях объекты учета затрат и объекты учета калькулирования не совпадают. Объектами учета затрат являются места их возникновения, виды или группы однородных продуктов. Местом возникновения затрат в управленческом учете называют структурные единицы и подразделения предприятия, в которых происходит первоначальное потребление производственных ресурсов (рабочие места, бригады, цехи и т.п.).

Под объектом калькулирования (носителем затрат) понимают виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке.

В добывающих отраслях промышленности при отсутствии незавершенного производства (например, в энергетической, газовой, нефтяной и т.д.) объект учета затрат совпадает с объектом калькулирования (носителем затрат).

То же наблюдается на предприятиях с индивидуальным характером производства (например, предприятия тяжелого машиностроения), а также в организациях, работающих по системе заказов(предприятия бытового обслуживания, ремонтные мастерские, аудиторские фирмы и т.д.).

В тех производствах, где технологический процесс делится на ряд стадий (переделов), такого соответствия не наблюдается. Например, в текстильной отрасли объектами учета затрат становятся отдельные переделы – прядение, ткачество, отделка, а объектом калькулирования – готовая продукция, т.е. ткань. Другими словами, выбор объекта учета затрат зависит от технологических особенностей производства, специфики производимой продукции.

Выбор калькуляционной единицы зависит от особенностей производства и выпускаемой продукции (оказываемых услуг, выполняемых работ).

Учет затрат, калькулирование, бюджетирование на нефтедобывающих ...

... себестоимость продукции. Позаказной учет попроцессной калькуляции Попередельный учет затрат, Целью курсовой работы РАЗДЕЛ 1. ОТРАСЛЕВЫЕ ОСОБЕННОСТИ УЧЕТА ЗАТРАТ, КАЛЬКУЛИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ ПРЕДПРИЯТИЯ ПО ДОБЫЧЕ НЕФТИ И ГАЗА На состав калькуляционных статей затрат влияют отраслевые факторы производства. Информация о затратах ...

Могут использоваться натуральные единицы (штуки, тонны, метры и т.д.); условно-натуральные единицы (например, в обувной промышленности – 100 пар обуви определенного типа, в литейном производстве – тонна литья определенного вида, в консервной промышленности – условные банки); единицы времени (часы, машино-часы, человеко-дни); единицы работы – одна тонна перевезенного груза. Из этого множества калькуляционных единиц для калькулирования используется один измеритель, который рассматривается как основной. Условно-натуральные единицы могут применяться при калькулировании промежуточных продуктов

3. Выбор метода распределения косвенных расходов чрезвычайно важен для правильного расчета себестоимости единицы продукции (работ, услуг).

Он производится предприятием самостоятельно, записывается в учетной политике и является неизменным в течение всего финансового года.

4. Разграничение затрат по периодам. При этом необходимо руководствоваться принципом начисления. Его сущность состоит в том, что операции отражаются в бухгалтерском учете в момент их совершения и не увязываются с денежными потоками. Доходы и расходы, полученные (понесенные) в отчетном периоде, считаются доходами и расходами этого периода независимо от фактического времени поступления (или выплаты) денежных средств. Доходы и расходы, не относящиеся к отчетному периоду, не относящиеся к отчетному периоду, не признаются доходами (расходами) поступили или перечислены в данном периоде.

5. Раздельный учет по текущим затратам на производство и по капитальным вложениям.

6. Выбор метода учета затрат и калькулирования.

Методы калькулирования.

Под методом учета затрат на производство продукции понимают совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции. Иными словами, это совокупность способов аналитического учета затрат на производство по калькуляционным объектам и приемов исчисления калькуляционных единиц. Существуют различные методы учета затрат и калькулирования. Их применение определяется особенностями производственного процесса, характером производимой продукции (оказываемых услуг), ее составом, способом обработки.

Выделяются попроцессный, попередельный и позаказный методы.

Попроцессный метод.

Попроцессный метод калькулирования применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной, лесозаготовительной и др.) и в энергетике. Кроме того, он может использоваться в перерабатывающих отраслях с простейшим технологическим циклом производства (например, в цементной промышленности, на предприятиях по производству асфальта и др.)

Все вышеперечисленное характеризуется массовым типом производства, непродолжительным производственным циклом, ограниченной номенклатурой выпускаемой продукции (оказываемых услуг), единой единицей измерения и калькулирования, полным отсутствием либо незначительными размерами незавершенного производства. В итоге выпускаемая продукция (оказываемая услуга) является одновременно и объектом учета затрат, и объектом калькулирования.

Несмотря на общие черты массового производства, каждая из добывающих отраслей промышленности имеет свои особенности, от которых зависят не только организация и технология производства, но и возможности учета и контроля за затратами.

Учет и анализ затрат на производство Теоретические аспекты

... связи с финансовым бухгалтерским учетом; анализ затрат на производство на СП ЗАО «Наталья и К». Объект исследования – совместное предприятие закрытое акционерное общества «Наталья и К». Предмет исследования – затраты на производство продукции. Данная дипломная работа состоит из ...

Так, особенностями процессов добычи угля является подземный характер ведения, постоянное перемещение рабочих мест, что усложняет контроль за издержками производства. Для обеспечения необходимого объема добычи угля каждая шахта должна иметь оптимальную протяженность выработок. Ее малый размер может привести к отсутствию заделов для работы, повлечь к простоям шахты и уменьшению объемов добычи угля. Следствием же необоснованно завышенной протяженности будут излишние затраты на поддержание их в рабочем состоянии до начала угледобычи.

Разработка горных выработок требует дополнительных затрат, которые также необходимо учесть и отнести на себестоимость добытого угля.

Отдельной статьей затрат в угледобыче является организация работы участков вентиляции, обеспечивающих подачу свежего воздуха в выработки и вывод из них отработанного воздуха. Кроме того, необходимы затраты на организацию работы транспорта, погрузочно-разгрузочных работ, на осушение и поддержание выработок в необходимом состоянии.

Следствием всех этих особенностей является то, что в структуре себестоимости угля преобладает заработная плата основных производственных рабочих с соответствующими начислениями на нее, т.е. эта отрасль промышленности считается наиболее трудоемкой.

В производствах, подобных угольной промышленности, где а) производится один вид продукции; б) не возникают запасы полуфабрикатов; в) не образуются запасы готовой продукции (или присутствуют ограниченных количествах),- может применяться метод простого калькулирования.

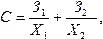

Если запасов готовой продукции у предприятия нет (энергетические, транспортные организации), используется метод простого одноступенчатого калькулирования. Себестоимость единицы продукции определяется делением суммарных издержек за отчетный период на количество произведенной за этот период продукции и рассчитывается по формуле:

![]()

где С — себестоимость единицы продукции, руб.

З — совокупные затраты за отчетный период, руб.

Х- количество произведенной за отчетный период продукции в натуральном выражении (штуки, тонны, метры и т.д.).

Метод простого одноступенчатого калькулирования может применяться не только в отраслях материального производства, но и в непроизводственной сфере, при оказании услуг. Например, отделения Сбербанка, используя данный метод, рассчитывают себестоимость одной банковской услуги. Для этого общая сумма расходов, включаемых в себестоимость оказываемых банками услуг, делится на их количество.

В реальности производств, отвечающих всем трем вышеприведенным

требованиям, немного. Так, в угольной промышленности, производящей один вид продукции и не имеющей запасов полуфабрикатов собственного производства, существует некоторое количество продукции, произведенной, но

не реализованной покупателю и хранящейся на складе предприятия. Разница между количеством изготовленной и количеством реализованной продукции существует на предприятиях, производящих продукцию, способную

долго храниться.

В результате из трех вышеназванных условий соблюдаются два первых.

Выпускной квалификационной работы: Снижение себестоимости нефтегазовых ...

... -сырьевая продукция, которая обеспечивает большую часть валютных поступлений в Россию. Из этого следует, что российская экономика находится в высокой зависимости от количества добытых полезных ископаемых, таких как нефть и газ. Нефтяная отрасль ...

метод простого двухступенчатого

калькулирования.

этапа:

1)рассчитывается производственная себестоимость всей произведенной продукции, затем делением всех производственных затрат на количество изготовленных изделий определяется производственная себестоимость

единицы продукции;

2)сумма управленческих и коммерческих расходов делится на количество проданной за отчетный период продукции;

3) суммируются показатели, рассчитанные на первых двух этапах.

Себестоимость продукции методом простого двухступенчатого кальку-

лирования рассчитывается по следующей формуле:

где С — полная себестоимость единицы продукции, руб.;

З

З

Х

периоде;

Х

периоде;

Из описания последовательности расчетов себестоимости по методу простого

двухступенчатого калькулирования видно, что его практическое использование предполагает наличие на предприятии простейшей системы учета затрат, по местам их возникновения. Это позволяет выделить издержки производственной сферы и административно-сбытовые издержки.

Метод простого двухступенчатого калькулирования позволяет:

- оценить запасы и готовую продукцию по производственной себестоимости;

- отнести расходы по управлению и сбыту в полном объеме на количество проданной продукции.

методом простого многоступенчатого калькулирования.

где С — полная себестоимость единицы продукции, руб.;

З пр1, Зпр2, …, Зпр

передела, руб.;

З упр

Х 1 ,Х2 ,…,Хп

Х упр

Для повышения аналитичности расчетов затраты сырья и материалов в расчете на единицу продукции целесообразно учитывать отдельно, а в рамках переделов — лишь