Приобретение собственного жилья — первоочередная потребность для каждой семьи: без удовлетворения этой потребности, нельзя говорить ни о каких социальных приоритетах общества.

Анализ ситуации, сложившейся в области жилищной политики, сложный характер жилищных проблем, серьёзная зависимость социально-экономической стабильности от их решения, необходимость принятия неотложных мер, направленных на кардинальное изменение положения с обеспеченностью населения жильём, требуют придания системе ипотечного кредитования статуса президентской программы.

Система ипотечного кредитования занимает уникальное положение в национальной экономике. Во-первых, в настоящее время ипотечное кредитование в большинстве экономически развитых стран не только является основной формой улучшения жилищных условий, но и оказывает существенное влияние на экономическую ситуацию в стране в целом. С другой стороны, система ипотечного кредитования представляет сегодня сложнейший механизм, состоящий из взаимосвязанных и взаимозависимых подсистем.

Целью развития системы ипотечного кредитования является, с одной стороны, улучшение жилищных условий населения, а с другой, стимулирование спроса на рынке недвижимости и строительства. Кроме этого поддержка государством развития ипотечного кредитования является одной из основных предпосылок достижения реального экономического роста в стране. Особое место ипотечного кредитования в системе рыночной экономики определяется и тем, что оно является одним из самых проверенных в мировой практике и надежных способов привлечения внебюджетных инвестиций в жилищную сферу. Ипотечное кредитование оказывает огромное влияние на мотивацию человека, общественные процессы, происходящие в обществе.

Основой для достижения целей государственной жилищной политики является система ипотечного жилищного кредитования.

Таким образом, можно сделать вывод о том, что проблема развития системы ипотечного кредитования в России является актуальной в социально-экономическом плане. Проблемам развития системы ипотечного жилищного кредитования в последнее время уделяется все большее внимание со стороны органов государственной власти.

Учитывая многогранность проблемы, актуальность изучения проблем связанных с функционированием рынка ипотечных кредитов в нашей стране на сегодня сложно переоценить.

Целью данной курсовой работы является изучение ипотечного кредитования, выявление наиболее значительных проблем в функционировании ипотечного кредитования в Российской Федерации и рассмотрение возможных путей их решения, а так же анализ ипотечного кредитования на примере Сбербанка России.

Оценка объектов недвижимости при ипотечном кредитовании

... ипотечного кредитования; изучить методики оценки недвижимости для целей ипотечного кредитования; определить стоимость оценки недвижимости. Структура дипломной работы: Дипломная работа состоит из введения, основной части, заключения и списка литературы. Объектом исследования в данной аттестационной работе ...

Задачи курсовой работы:

- раскрыть понятие ипотеки;

- выявить её основные характеристики и функции;

- исследовать и охарактеризовать особенности и механизмы применения;

- озвучить перспективы развития;

- провести анализ ипотечного кредитования;

- выявить проблемы и пути их решения в ипотечном кредитовании.

1.

Ипотечное кредитование

1.1 Понятие и особенности ипотечного кредита

ипотечный сбербанк кредитование правовой

Ипотека — это обременение имущественных прав собственности на объект недвижимости.

Ипотечное кредитование — это кредитование под залог недвижимости, то есть кредитование с использованием ипотеки в качестве обеспечения возвратности кредитных средств.

Характерные черты ипотеки:

- Залог недвижимости выступает в роли инструмента привлечения необходимых финансовых ресурсов для развития производства.

- Ипотека способна обеспечить реализацию имущественных прав на объекты, когда другие формы (например, купля-продажа) в данных конкретных условиях нецелесообразны.

- Создание с помощью ипотеки фиктивного капитала на базе ценной бумаги (при эмитировании собственником объекта недвижимости первичных, вторичных и т.д.

закладных оборотные средства увеличиваются на величину образующегося фиктивного капитала).

В экономическом отношении ипотека — это рыночный инструмент оборота имущественных прав на объекты недвижимости в случаях, когда другие формы отчуждения (купля-продажа, обмен) юридически или коммерчески нецелесообразны, и позволяющий привлечь дополнительные финансовые средства для реализации различных проектов.

Особенно следует выделить функции ипотечного кредитования и особенности такого рода кредита, которые дают ему преимущество перед другими способами кредитования.

Функции ипотечного кредитования:

- функция финансового механизма привлечения инвестиций в сферу материального производства;

- функция обеспечения возврата заемных средств;

- функция стимулирования оборота и перераспределения недвижимого имущества, когда иные способы (купля-продажа и др.) экономически нецелесообразны или юридически невозможны;

- функция формирования многоуровневого фиктивного капитала в виде закладных, производных ипотечных ценных бумаг и др.

2 Особенности применения ипотечного кредита

Можно выявить следующие отличительные особенности ипотечного кредита.

- Обязательность обеспечения залогом (причем в качестве залога может выступать и та недвижимость, для покупки которой берется ипотечный кредит).

Это означает, что в случае неисполнения заемщиком обязательств осуществляется обращение взыскания на жилье с последующей его реализацией, чтобы погасить задолженность заемщика по кредиту перед кредитором. Оставшаяся после погашения кредита сумма за вычетом расходов, связанных с процедурой обращения взыскания и продажи жилья, возвращается бывшему заемщику.

Заемщик и все совершеннолетние члены его семьи дают нотариально заверяемое согласие на освобождение переданного в ипотеку жилого помещения в случае обращения на него взыскания. Передаваемое в ипотеку жилье должно быть свободным от каких-либо ограничений (обременении), не должно быть заложено в обеспечение другого обязательства.

Проблемы и перспективы развития ипотечного кредитования

... порядке. Основная часть населения оказалась не в состоянии улучшить свои жилищные условия из-за отсутствия необходимых сбережений и возможности их накопления. Одним из путей решения этой проблемы является ипотечное жилищное кредитование. ...

- Длительность срока предоставления кредита.

Долгосрочные ипотечные жилищные кредиты предоставляются на срок от 3 и более лет (оптимально 20-25 лет).

Благодаря длительному сроку погашения уменьшается размер ежемесячных выплат заемщика.

- Большинство ипотечных ссуд носят целевой характер.

- Ипотечный кредит считается относительно низкорисковой банковской операцией. К основным требованиям можно отнести следующие:

- сумма кредита, как правило, составляет не более 60-70% рыночной стоимости покупаемого жилья;

- величина ежемесячного платежа по кредиту не должна превышать 30% совокупного дохода заемщика и созаемщиков (в том случае, если они имеются) за соответствующий расчетный период;

- при процедуре оценки вероятности погашения кредита кредитор использует официально подтвержденную информацию о текущих доходах заемщика и созаемщиков.

Указанные стандарты и требования направлены на снижение рисков для кредитора и заемщика.

Соблюдение четких стандартов и требований к процедурам предоставления и обслуживания кредитов является основой для надежного функционирования вторичного рынка ипотечных кредитов и привлечения средств частных инвесторов в этот сектор, в том числе через эмиссионные ипотечные ценные бумаги или облигации.

3 Механизм ипотечного кредитования

Механизм функционирования системы ипотечного кредитования может быть представлен следующим образом.

Граждане, обладающие определёнными накоплениями и стабильными доходами, принимают решение приобрести жилую недвижимость (квартиры или индивидуальные дома) посредством ипотечных кредитов.

Кредитор проверяет платёжеспособность потенциальных заёмщиков (процедура андеррайтинга), т.е. оценивает, в состоянии ли он из своего текущего дохода, который может оказаться единственным источником погашения кредита, платить ежемесячно определенную, обусловленную договором по ипотечному кредиту сумму. Есть золотое банковское правило: на выплату кредита заемщик не должен тратить больше 30% своего личного ежемесячного дохода. Если эта доля больше, например, 40-60%, то такой кредит уже становиться рискованным. Может получиться так, что заемщик не сможет его выплатить. Поэтому, исходя из дохода заемщика, банк оценивает тот объем кредита, который он может предоставить.

В случае положительного решения заёмщики заключают кредитные договоры с кредитором на покупку выбранной жилой недвижимости.

В договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, существо, размер и сроки исполнения обязательства, обеспечиваемого ипотекой. Предмет ипотеки определяется в договоре с указанием его наименования, места нахождения и достаточным для целей идентификации описанием (например, жилые помещения, принадлежащие на праве собственности физическим и юридическим лицам).

Ипотека жилых домов и квартир, находящихся в государственной или муниципальной собственности, не допускается.

После заключения договора об ипотеке, банк, как правило, требует, чтобы заемщик внес определенный первоначальный взнос, размер которого в разных странах может колебаться в зависимости от существующего законодательства и экономический ситуации. Банк-кредитор заинтересован в том, чтобы этот взнос был как можно больше, т.к. чем больше первый взнос, тем менее рискованна сделка и сам кредит. В настоящее время в России предполагается, что первоначальный взнос должен составлять как минимум 30% от стоимости приобретаемой квартиры, а на 70% заемщик может взять кредит.

Обязательства заёмщиков, обеспеченные залогами приобретаемой жилой недвижимости, оформляются в виде закладных.

Пулы закладных продаются кредиторами ипотечным агентам, которые формируют ипотечное покрытие ипотечных ценных бумаг, покупаемых институциональными инвесторами, или банки, удовлетворяющие требованиям Банка России и ФКЦБ России, сами формируют ипотечное покрытие и эмитируют ипотечные ценные бумаги.

Таким образом, условиями функционирования ипотечного кредитования является наличие спроса на ипотечные кредиты и предложений на рынке жилья.

4 Перспективы развития ипотечного кредитования

Недавно были опубликованы официальные статистические данные, которые ярко свидетельствуют о том, что востребованность ипотеки в России неуклонно увеличивается. Примерно 15% всех сделок по купле-продаже недвижимости осуществляются при помощи кредитных средств. Аналитики подвели итоги работы ипотечных организаций, а также определили некоторые перспективы развития ипотеки в России.

За семь месяцев 2012 года было выдано 353 252 ипотечных кредита на общую сумму 516,9 млрд. рублей, что в 1,5 раза превышает уровень семи месяцев 2011 года в количественном и в 1,5 в денежном выражении. После некоторого замедления темпов роста выдачи ипотечных кредитов в июне, в июле они вернулись к уровню предшествовавшего периода.

Сегодня на ипотечном рынке работают более 20 кредитных организаций. За последний год произошло несколько существенных изменения. Теперь стало реальным получение кредита не только на покупку первичного жилья, но и приобретения гаража, дачи или участка под застройку. Запросы заемщиков зачастую бывают специфическими, и банки стараются идти им навстречу, предлагая, к примеру, несколько видов ипотечных программ или кредитование альтернативных сделок.

Совершенствование ипотечного кредитования является одной из приоритетных задач внутренней политики. Подтверждением сему факту могут служить значительные денежные средства, выделенные на развитие этого сектора экономики с начала года. Уже не единожды понижалась ставка рефинансирования Банка России, АИЖК сейчас предлагает ипотеки на максимально выгодных условиях. Пик развития ипотечного рынка пришелся на 2007-2008 года, но теперешние общие показатели развития уже вплотную подбираются к тем величинам. Банки постоянно снижают размер первоначального авансового платежа, расширяют возрастные рамки и продлевают период ипотечного кредитования (конкретный пример будет приведен в главе 2).

На сегодняшний день самой востребованной является ипотека с первоначальным взносом в 10-20%, с процентной ставкой не выше 13% годовых и сроком от 15 до 20 лет. При этом очень популярны альтернативные сделки, когда одновременно с покупкой нового жилья происходит реализация старого. Большинство сделок приходится на покупку вторичного жилья или квартир в новостройках.

2. Анализ ипотечного кредитования на примере «Сбербанка России»

Очевидно, что Сбербанк — самый крупный Российский банк. Именно Сбербанк имеет наибольшую филиальную сеть по стране. Сбербанк одним из первых начал выдавать ипотечные кредиты. Ипотека в Сбербанке возможна по самым различным программам. Ипотечные кредиты Сбербанк также начал выдавать одним из первых, и даже во время кризиса, Сбербанк не прекращал их выдачу.

Таблица 1. Ипотечные программы Сбербанка

|

Программа кредитования |

Краткое описание |

Первоначальный взнос |

Срок кредита |

|

|

Ипотека с государственной поддержкой |

Кредит на приобретение строящегося или построенного жилого помещения у юридического лица под залог кредитуемого или иного жилого помещения. |

От 20%. От 0% в случае оформления в залог иного жилого помещения |

11% |

До 30 лет |

|

Жилищный кредит на рефинансирование |

Кредит на погашение кредита, полученного в другом банке на приобретение или строительство жилого помещения. |

0% |

от 13,25% |

До 30 лет |

|

Военная ипотека |

Кредит на приобретение готового жилья под залог кредитуемого жилого помещения. |

От 10% |

9,50% |

До 20 лет |

|

Загородная недвижимость |

Кредит на приобретение загородной недвижимости (за исключением жилого дома) под различное обеспечение, одобренное Банком. |

От 15% |

от 13% |

До 30 лет |

|

Гараж |

Кредит на приобретение или строительство гаража или машино-места под различное обеспечение, одобренное Банком. |

От 10% |

от 13,5% |

До 30 лет |

|

Ипотека плюс материнский капитал |

Кредит на приобретение готового жилья под залог кредитуемого помещения |

От 10% |

от 9,5% |

До 30 лет |

Получение и обслуживание ипотечного кредита.

Кредит может быть предоставлен гражданам Российской Федерации в отделениях ОАО «Сбербанк России»:

- по месту регистрации заемщика / одного из со заемщиков;

- по месту нахождения кредитуемого объекта недвижимости;

- по месту нахождения предприятия-работодателя заемщика/ со заемщика, обслуживаемого в рамках «Зарплатного проекта»;

- по месту нахождения аккредитованного предприятия-работодателя заемщика/со заёмщика.

Таблица 2. Получение и обслуживание ипотечного кредита

|

Срок рассмотрения кредитной заявки |

В течение 5-10 рабочих дней со дня предоставления полного пакета документов. |

|

Порядок предоставления кредита |

Единовременно. |

|

Порядок погашения кредита |

Ежемесячными аннуитетными (равными) платежами. |

|

Условия досрочного погашения |

Плата за досрочное погашение кредита не взимается. Досрочное погашение возможно только в сроки, установленные для осуществления плановых ежемесячных платежей не ранее даты четвертого платежа, установленной графиком платежей, при условии, что часть досрочно возвращаемого кредита составляет не менее 15 000 рублей. |

|

Неустойка за несвоевременное погашение кредита |

0,5 процентов от суммы просроченного платежа за каждый день просрочки с даты, следующей за датой наступления исполнения обязательства, установленной кредитным договором, по дату погашения просроченной задолженности (включительно).

|

|

Возраст на момент предоставления кредита |

Не менее 21 года. |

|

Возраст на момент возврата кредита по договору |

75 лет. |

|

Стаж работы |

Не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет. |

|

Привлечение созаемщиков |

В качестве созаемщиков по кредиту могут выступать физические лица в количестве не более 3-х человек, доход которых учитывается при расчете максимального размера кредита. Супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста. |

Требуемые документы для рассмотрения заявки на ипотечный кредит:

- Заполненное заявление-анкета (по форме Банка);

- Паспорт заемщика / созаемщика(ов)/поручителя(ей)/залогодателя(ей) (предъявляется);

- Документы по предоставляемому залогу;

- Документы, подтверждающие финансовое состояние и трудовую занятость заемщика / созаемщика / поручителя (для клиентов, не получающих заработную плату (пенсию) на счет, открытый в Банке);

- Документы по кредитуемому жилому дому (могут быть предоставлены в течение 120 календарных дней с даты принятия решения Банком о выдаче кредита).

Рассмотрим процентные доходы Сбербанка за последние четыре года, из чего они складываются и кто из них приносит больший доход кредитной организации. Согласно неконсолидированным данным отчетности по РСБУ за 1 полугодие 2012 года Сбербанк увеличил чистую прибыль по сравнению с аналогичным периодом 2011 года на 7%.

Таблица 3. Процентные доходы Сбербанка по предоставленным кредитам на 1 октября в период с 2008-2012 года

|

Год Заемщик |

2008 р. |

2009 р. |

2010 р. |

2011 р. |

2012 р. |

2 098 976 |

7 455 566 |

7 698 495 |

7 902 794 |

14 422 214 |

|

Коммерческие и некоммерческие организации находящиеся в федеральной собственности государства |

7 826 418 |

9 880 687 |

7 684 708 |

5 466 133 |

9 157 755 |

|||||

|

Негосударственные финансовые организации |

237 028 215 |

364 310 145 |

310 386 847 |

283 276 170 |

357 836 772 |

|||||

|

ИП |

10 200 060 |

11 340 364 |

11 718 803 |

11 950 313 |

17 638 967 |

|||||

|

Граждане (физ. лица) |

115 529 250 |

125 319 454 |

127 838 844 |

154 660 906 |

230 681 069 |

Значительные темпы развития банковских операций позволили «Сбербанку» на 1 октября 2012 получить доход в сумме 212,4 млрд руб. Из таблицы мы видим, что наибольший доход по процентам от выдаваемых кредитов Сбербанк получает от физических лиц. Рассмотрим займы граждан РФ в разрезе.

Таблица 4. Структура портфеля кредита физическим лицам, млрд. руб.

|

Год Вид займа |

2010 год |

2011 год |

|

Потребительские и прочие ссуды |

635,7 |

944,0 |

|

Жилищные кредиты |

603,8 |

777,4 |

|

Автокредитование |

80,2 |

84,1 |

Рост портфеля кредитов физическим лицам за 2011 год составил 485,8 млрд. руб. или 36,8%. Коммерческое кредитование корпоративных клиентов, а также потребительские и прочие ссуды физическим лицам росли более высокими темпами в 2011 году. Это связано, во-первых с очень быстрым ростом кредитного портфеля в масштабах экономики. Во-вторых рост кредитования в этом году финансировался накопленной в банковском секторе ликвидностью.

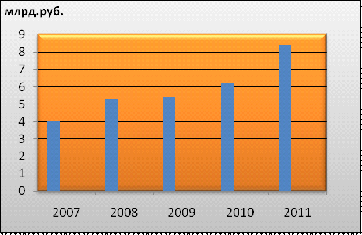

Рис. 1 Кредиты клиентам

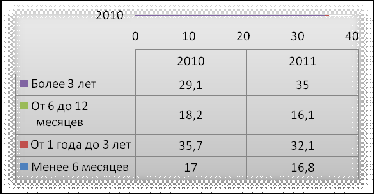

Рис. 2 Структура кредитов по срокам погашения

В структуре кредитного портфеля по срокам до погашения произошло увеличение доли долгосрочных кредитов (свыше 3 лет).

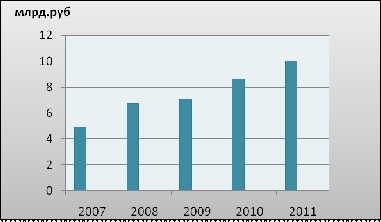

Рис. 3 Активы Сбербанка

Таблица 5. Топ-5 банков по объему выданных ипотечных кредитов в первом полугодии 2012 года

|

Название банка |

Объем кредитов, в млрд. рублей |

Изменение за год, в% |

Кредитный портфель, в млрд. рублей |

Изменение за год, в% |

|

Сбербанк России |

196,83 |

38,33 |

865,1 |

31,12 |

|

ВТБ 24 |

59,61 |

120,47 |

274,33 |

51,48 |

|

Газпромбанк |

26,74 |

63,16 |

88,46 |

|

|

Дельта Кредит |

12,53 |

75,12 |

67,49 |

31,26 |

|

Росбанк |

7,29 |

28,09 |

46,17 |

13,75 |

Больше всего ипотечных кредитов за шесть месяцев 2012 года выдали Сбербанк, ВТБ24 и Газпромбанк. Российские банки продолжают наращивать объемы ипотечного кредитования. Объем выданной ипотеки в стране составил 430 млрд рублей, что на 57% превосходит результаты аналогичного периода 2011 года. Крупнейшим банком на ипотечном рынке, как, впрочем, и в других сферах, остается Сбербанк России. Согласно данным его анкеты, в январе-июне 2012 года банк выдал ипотечных кредитов на общую сумму в 196,83 млрд. рублей. Это более чем в три раза больше его ближайшего конкурента — ВТБ24. Более того, результаты Сбербанка выше, чем у всех участников вместе взятых.

Сбербанк почти всегда занимает первые места в различных рейтингах, проводимых, как в нашей стране, так и за рубежом. Например, Сбербанк занимает первое место по объему активов и капитала, по количеству выданных кредитов (рублевых и валютных) юридическим и физически лицам, по объему вкладов физических лиц и выпущенных ценных бумаг, по оборотам средств в банкоматах и т.д. Можно очень долго перечислять, где Сбербанк занимает первое место. Почему это так? Рассмотрим несколько конкурентных преимуществ этой кредитной организации.

Одним из главных конкурентных преимуществ Сбербанка России является обширная, диверсифицированная клиентская база. Сотрудничество Банка со всеми группами клиентов позволяет ему успешно управлять ресурсами и минимизировать финансовые риски. Привлекая средства населения, Банк формирует стабильный источник кредитования предприятий различных секторов экономики.

Сбербанк России имеет обширный опыт массового обслуживания клиентов, что позволяет ему оставаться безусловным лидером на розничном рынке банковских услуг и создавать стандарты работы на нем. Наличие отработанных технологий предоставления банковских продуктов позволяет Банку осуществлять большое количество операций и обслуживать значительные финансовые потоки.

Уникальным конкурентным преимуществом Сбербанка России является крупномасштабная сбытовая сеть, включающая операционные подразделения и устройства самообслуживания, которая обеспечивает доступность услуг Банка на всей территории России. Кроме того, разветвленная сеть подразделений обеспечивает Банку возможность комплексного обслуживания по единым стандартам многофилиальных корпоративных клиентов, создает уникальные условия для тиражирования и широкого внедрения современных организационных решений и технологий, а также быстрого продвижения новых банковских продуктов и услуг на всей территории страны.

Значительным конкурентным преимуществом Сбербанка России является его расчетная система, охватывающая территорию всей страны, позволяющая проводить существенные объёмы и количество платежей внутри и между регионами в режиме реального времени. Эта технология дает Банку преимущества в развитии уникальных услуг клиентам, ведущим свой бизнес в различных регионах России.

Ключевым фактором успеха в конкурентной борьбе является слаженная работа профессионального коллектива сотрудников Банка. Созданная внутри Банка система обучения сотрудников обеспечивает поддержание квалификации персонала на конкурентоспособном уровне.

Кредитный рейтинг инвестиционного уровня, присвоенный Сбербанку России ведущими мировыми рейтинговыми агентствами, позволяет привлекать дополнительные долгосрочные ресурсы с международного рынка капиталов на наиболее выгодных условиях. Наличие значительного капитала позволяет Банку осуществлять крупные инвестиции в развитие собственной инфраструктуры и внедрять современные информационные технологии.

3. Проблемы ипотечного кредитования и пути их решения

В настоящее время в Российской Федерации существуют проблемы, которые сдерживают развитие ипотеки:

1. Сроки кредитования

2. Отсутствие ресурсной базы

3. Трудности оценки кредитоспособности заёмщика

4. Валюта кредитования

5. Неадаптированность ряда ипотечных программ, финансируемых зарубежными инвесторами, к российским условиям . Например, программа ипотечного кредитования российских банков совместно с Американским инвестиционным фондом слишком «идеальна» для отечественного рынка в современных условиях. Кредит может получить лишь тот, у кого зарплата (причём высокая) выплачивается официально.

6. Строительный комплекс страны, Пути решения проблем

В странах, где развито ипотечное кредитование, государство не только создаёт законодательно-нормативную базу, но так или иначе активно участвует в качестве субъекта ипотечных отношений. На этапе формирования ипотечной политики для России очень важно учесть региональный аспект и специфику государственного устройства, которая заключается в его трёхуровневости: федеральный, субфедеральный и муниципальный.

В решении государством задач, связанных с макроэкономической, социальной и кредитно-денежной политикой, во многом поможет ипотечное кредитование. Оно может выступить мощным антиинфляционным механизмом, препятствующим росту цен на потребительском рынке, так как отвлечёт средства населения с текущего потребления в сферу сбережений для приобретения квартиры. С другой стороны, по мере развития ипотечного кредита, роста обеспеченности населения возрастает потребность в товарах для домашнего потребления, строительных и отделочных материалах, что стимулирует развитие соответствующих отраслей промышленности — эффект влияния на макроэкономическую политику. Следовательно, задача государства в становлении ипотечного жилищного кредитования состоит в поддержании системы ипотечного кредитования в активном состоянии, путём использования различных форм и методов на всех его уровнях.

В настоящее время выработана стратегия государства в развитии долгосрочного ипотечного жилищного кредитования. Её цель — создание эффективно работающей системы обеспечения доступным по стоимости жильем российских граждан со средними доходами, основанной на рыночных принципах приобретения жилья на свободном от монополизма жилищном рынке. Это позволит: увеличить платёжеспособный спрос граждан и сделать приобретение жилья доступным для основной части населения; активизировать рынок жилья; вовлечь в реальный экономический оборот приватизированное жильё; привлечь в жилищную сферу сбережения населения и другие внебюджетные финансовые ресурсы; обеспечить развитие строительного комплекса; активизировать экономику страны в целом.

Система долгосрочного ипотечного жилищного кредитования должна опираться на имеющийся международный опыт, быть адаптирована к российской законодательной базе, учитывать макроэкономические условия переходной экономики и ограниченную платёжеспособность населения.

Становление ипотечного жилищного кредитования предусматривает решение ряда фундаментальных задач. Во-первых, совершенствование законодательной и нормативной базы для реализации механизма данного вида кредитования и эффективного функционирования первичного и вторичного рынков ипотечных кредитов. Во-вторых, создание и внедрение механизма, обеспечивающего приток долгосрочных внебюджетных финансовых ресурсов на рынок ипотечных жилищных кредитов. В-третьих, налоговое стимулирование граждан получающих ипотечные кредиты, кредиторов и инвесторов, обеспечивающих рефинансирование. В-четвёртых, создание равных условий для свободной конкуренции между субъектами рынка ипотечных жилищных кредитов. В-пятых, создание механизма социальной защиты заёмщиков от неправомерных действий кредиторов и их социальной адаптации при процедуре выселения в случае невозможности погашения ипотечного кредита.

Решение этих задач предусматривает: ориентацию ипотечного кредитования на ту категорию населения, которая нуждается в небольшом ипотечном кредите, что позволит обеспечить кредитами большое количество заёмщиков (доля населения, нуждающегося в небольших ипотечных кредитах, составляет не менее трети желающих улучшить свои жилищные условия), а также возможность оплаты нового жилья за счёт продажи имеющегося в собственности жилья.

Решающим шагом в развитии федерального законодательства по вопросам ипотечного жилищного кредитования стало принятие Гражданского кодекса Российской Федерации, который установил общие правила обеспечения кредитов залогом недвижимости (в том числе жилой).

В дальнейшем предусмотрено принятие специальных федеральных законов, регулирующих вопросы государственной регистрации прав на недвижимое имущество и сделок с ним, а также вопросы ипотеки (залога недвижимости).

Кроме того, в целях создания благоприятной налоговой среды для развития ипотечного жилищного кредитования (как это предусмотрено Концепцией) принята и введена в действие вторая часть Налогового кодекса Российской Федерации, в которой решены вопросы налоговых льгот при определении налоговой базы для исчисления подоходного налога с физических лиц.

Заключение

Ипотека — это долгосрочный кредит, который выдается на приобретения жилья.

На протяжении последних лет развитие системы долгосрочного жилищного ипотечного кредитования происходило в достаточно сложной экономической ситуации, решающее воздействие на которую оказал финансовый кризис 2008 года. В крупных российских городах, регионах и отдельных коммерческих банках начали разрабатываться и реализовываться различные жилищные программы, опирающиеся на действующую правовую базу в области ипотеки. Несмотря на определенные позитивные сдвиги, долгосрочное ипотечное кредитование все еще не стало стабильным самостоятельным бизнесом для российских коммерческих банков.

Изучение и анализ основных проблем, с которыми сталкиваются банки при ипотечном кредитовании показывает, что основной проблемой является отсутствие долгосрочных, достаточно дешевых источников кредитных ресурсов, которые обеспечивали бы возможность выдавать непрерывно ипотечные кредиты населению в необходимых масштабах.

К существенным причинам сдерживающим развитие ипотеки в России являются: высокие кредитные и процентные риски; отсутствие долгосрочных и относительно дешевых ресурсов; недостаточно высокий уровень доходов и отсутствие достаточных накоплений населения, экономическая нестабильность предприятий-работодателей, неспособность банком реально оценить платежеспособность заемщика.

Все эти задачи безусловно должны быть разрешены в ближайшее время. Прежде всего, должна быть разработана федеральная программа развития ипотечного кредитования в России. Необходимо завершить создание целостной законодательной базы, связанной со сделками в жилищной сфере, и соответственно обеспечить реализацию принятых законов на территории всех субъектов Российской Федерации.

Не смотря на несовершенство и огромные недостатки ипотечной системы, мы уже достигли тех оборотов по выдаче ипотечных кредитов до кризиса 2008 года. Прирост выдачи кредита составляет около 35% (данные Сбербанка России).

На 1 октября 2012 годы было выдано 353 252 ипотечных кредита на общую сумму 516,9 млрд. рублей, что в 1,5 раза превышает уровень семи месяцев 2011 года в количественном и в 1,5 в денежном выражении.

Банки и АИЖК понижают ставку по кредиту, постоянно предлагают новые предложения. И все же главная роль в быстром восстановлении рынка кредитования жилья, безусловно, принадлежит государству. Именно оно через госбанки и АИЖК контролирует по разным подсчетам от 80 до 90% ипотечных сделок. Дальнейшее развитие рынка ипотечного кредитования будет происходить в условиях активного государственного участия в процессе разработки методов и принятия мер по совершенствованию рынка ипотечного кредитования.

Для развития ипотечного кредитования в России должна быть создана соответствующая инфраструктура с необходимым правовым обеспечением, так как это позволит сделать значительный шаг вперед в решении жилищной проблемы.

Создание и развитие ипотечного кредитования поможет не только улучшить жилищные условия граждан, но и будет способствовать созданию устойчивой банковской системы.

Список использованной литературы

1. Гражданский кодекс РФ.

. Федеральный закон «Об ипотеке (залоге недвижимости)»

. Жилищный кодекс РФ.

. Федеральный закон от 11 ноября 2003 г. №152 — ФЗ «Об ипотечных ценных бумагах»

. Владимир Пономарёв. Система ипотечного кредитования. // Экономика России: ХХI ВЕК, 2009

. Казаков А. Проблемы развития системы ипотечного кредитования на современном этапе / Казаков А. // Рынок ценных бумаг. — 2008.

. Н.П. Сапожников. Развитие ипотечного кредитования в России. // Деньги и кредит 2011

. Павлова И.В. «Ипотечное жилищное кредитование в России: история и современность». — «Банковское дело», 2009.

. Цылигна Г.А. Ипотека: жилье в кредит. — М.: Экономика, 2009

. Разумова И.А. Ипотечное кредитование: Учебное пособие. — СПб.: Питер, 2006.

. Щербакова Н.А. Экономика недвижимости: Учебное пособие. Рост он/Д: Феникс, 2009.

. www. rating.rbc.ru

. www.ipoteka-portal.ru

. www. sberbank.ru