В современном мире многообразных и сложных экономических процессов и взаимоотношений между гражданами, предприятиями, финансовыми институтами, государствами на внутреннем и внешнем рынках острой проблемой является эффективное вложение капитала с целью его приумножения, или инвестирование. Экономическая природа инвестиций обусловлена закономерностями процесса расширенного воспроизводства и заключается в использовании части дополнительного общественного Продукта для увеличения количества и качества всех элементов системы производительных сил общества.

Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Так, если речь идет о замещении имеющихся производственных мощностей, решение может быть принято достаточно безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства. Задача осложняется, если речь идет об инвестициях, связанных с антикризисной деятельностью, поскольку в этом случае необходимо учесть целый ряд новых факторов: возможность изменения положения фирмы, доступность дополнительных объемов материальных, трудовых и финансовых ресурсов, возможность выхода из кризиса и др.

Цель работы – рассмотреть особенности принятия инвестиционных решений в условиях антикризисного управления

Для раскрытия темы работы необходимо рассмотреть следующие вопросы:

- Особенности антикризисной инвестиционной политики предприятия

- Основы организации инвестиционной деятельности на предприятии

- Этапы принятия инвестиционных решений на кризисном предприятии

- Методы принятия и оценки инвестиционных решений

- Практика принятия инвестиционного решения в условиях кризиса

Предмет работы – методика принятия управленческих решений в условиях кризиса на предприятии.

1. Особенности антикризисной инвестиционной политики предприятия

Антикризисное управление предприятием в условиях рыночной экономики требует высокого качества управления рисками, которые наиболее четко проявляются в инвестиционной стратегии.

Инвестиционная стратегия как составная часть стратегического планирования направлена на преодоление инвестиционного спада в период кризиса и депрессии, структурную перестройку производства и создание условий для финансовой устойчивости предприятий в долгосрочном периоде. Необходимо учитывать, что реализация инвестиционной стратегии возможна на российских предприятиях только после этапа оперативного реструктурирования, т.е. повышения инвестиционной привлекательности предприятия за счет внутренних источников, реструктуризации активов и долговых обязательств.

Разработка и обоснование инвестиционных решений строительного ...

... и многие другие причины обуславливают актуальность данной темы. Целью дипломной работы является разработка и обоснование инвестиционных решений строительного предприятия на примере ООО «ИКА-Р». Для достижения поставленной ... подавая личный пример, хорошо выполняя свою работу. Они поощряют людей к созиданию, чтобы приспособить организацию к изменяющимся условиям, сделать её восприимчивой к новым ...

Разработка инвестиционной стратегии и тактики проходит на уровнях :

- o государственного регулирования;

- o потенциальных инвесторов (коммерческих банков, пенсионных фондов, страховых компании и мелких массовых инвесторов);

- o предприятий как объектов инвестирования.

При разработке антикризисной инвестиционной стратегии важно придерживаться основных принципов. К основным принципам разработки инвестиционной стратегии в условиях кризиса относятся :

- o рассмотрение производственного процесса, финансирования и инвестирования как единой системы бизнеса, направленной на создание условий для роста рыночной стоимости собственного капитала фирмы;

- o анализ допустимого и критического уровня риска вследствие повышенной неопределенности рыночной ситуации в будущем и разработка инвестиционной стратегии на основе многовариантного прогноза;

- o учет различной стоимости денег во времени;

- o при расчете приемлемой ставки доходности инвестиционного проекта необходимо учитывать темпы инфляции и инфляционные ожидания;

- o необходимо детально рассчитывать стоимость привлеченного капитала как внешнее ограничение при инвестировании и предельно допустимую ставку доходности инвестиционных проектов как внутреннее ограничение финансовых ресурсов.

В процессе антикризисного управления на предприятии особенно необходимо учитывать следующие показатели :

- o динамику изменений статьи «Финансовые инвестиции» к общей сумме инвестиций за данный период;

- o динамику инвестиций по видам производимой продукции, которые ведут к изменению долгосрочной политики предприятия или способствуют продолжению существующей политики;

- o динамику инвестиций по срокам как способа анализа стратегии предприятия (различают предприятия, идущие на долгосрочный риск, и предприятия, политика которых ограничена краткосрочным периодом);

- o динамику инвестиций по объектам;

- o динамику инвестиций по сегментам активности (рыночная стратегия предприятия);

- o динамику инвестиций по функциям (исследования, образование, реклама, распределительная сеть);

- o динамику инвестиций в долговые обязательства;

- o динамику, инвестиции в ценные бумаги;

- o динамику инвестиций в запасы;

- o динамику инвестиций в нематериальные активы;

- o динамику инвестиций в материальные активы (недвижимость, транспорт, технологическое оборудование и т.п.).

Успехи антикризисной инвестиционной политики во многом зависят от инвестиционных решений, принимаемых сегодня на всех уровнях, поэтому чрезвычайно важно обеспечить неразрывную связь между стратегическими и тактическими решениями

Тактические инвестиционные решения обычно оперируют относительно небольшими суммами средств и не означают решительного отхода от ранее проводимой инвестиционной политики. Стратегические инвестиционные решения оперируют более крупными суммами финансовых средств и могут привести к решительному отказу от ранее проводимой финансовой и инвестиционной политики, повлечь существенное изменение ожидаемых доходов и повышение финансовых рисков.

2. Основы организации инвестиционной деятельности на предприятии

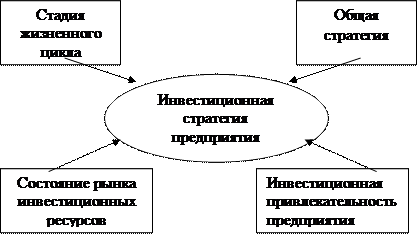

Инвестиционная деятельность предприятия

- стадии жизненного цикла предприятия;

- стратегии развития в целом;

- состояния внешнего и внутреннего рынков инвестиционных ресурсов;

- инвестиционной привлекательности предприятия как объекта вложения средств.

|

И если на первый взгляд может показаться, что осуществление инвестиций является делом самого предприятия, руководство которого может самостоятельно принимать решения относительно инвестирования, то в этом случае необходимо прежде всего научиться оценивать последствия таких решений, поскольку неосуществление инвестиций — это тоже своего рода стратегия. Под инвестиционной стратегией понимается комплекс долгосрочных целей и выбор наиболее эффективных путей их достижения.

Инвестиционная стратегия предприятия должна быть ориентирована на долгосрочные цели и реализовываться в процессе текущей хозяйственной деятельности посредством отбора соответствующих инвестиционных проектов и программ. Формирование инвестиционной стратегии предприятия представляет собой сложный творческий процесс, который основывается на прогнозировании отдельных условий осуществления инвестиционной деятельности и конъюнктуры инвестиционного рынка как в целом, так и в разрезе отдельных его сегментов. Эта стратегия всегда формируется в рамках общей стратегии экономического развития, согласовывается с ней по целям, этапам, срокам реализации.

Пример такой взаимосвязи и согласования на протяжении периода приведен в табл.1.

Таблица 1

Цели стадий жизненного цикла предприятия

| Стадия | ||||

| Стратегия | Рождение | Рост | Зрелость | Старение/Рождение |

| Общая |

Выживание в процессе проникновения и закрепления на рынке |

Расширение сегмента рынка, диверсификация деятельности и обеспечение высоких темпов роста прибыли |

Отраслевая диверсификация деятельности, поддержание достигнутой нормы прибыли |

традиционной деятельности с сохранением нормы прибыли и финансовой устойчивости с одновременным обновлением форм и направлением деятельности |

| Инвестиционная |

Обеспечение достаточного объема первоначаль- ных реальных инвестиций |

Расширение производства и масштабов реальных финансовых инвестиций |

Техническое перевооружение производства и широкомасштабное финансовое инвестирование |

Масштабное реальное инвестирование в новое строительство и реконструкцию производства |

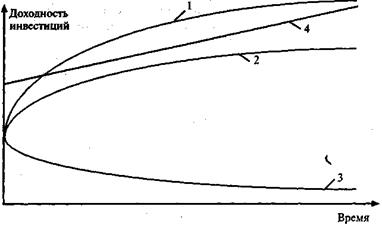

В качестве долгосрочных конкретизированных целей предприятия на разных этапах могут быть: достижение определенных нормы и массы прибыли, рост масштабов путем увеличения торгового оборота и доли контролируемого рынка, производство новой продукции, замена изношенного и устаревшего оборудования для снижения издержек производства, защита окружающей среды и др. Избранной или в ряде случаев вынужденной стратегией может быть и неосуществление инвестиций. Но такая ситуация будет скорее напоминать неуправляемую лодку, сносимую течением вниз. Принятие предприятием решений относительно инвестиционной деятельности опирается на проблему выбора альтернативных вариантов развития в конкурентной среде, присущей той или иной отрасли под воздействием различного рода экономических, правовых и прочих факторов. Схематично экономические последствия выбора инвестиционной стратегии представлены на рис. 2.

Инвестирование: 1 — эффективное, 2 — активное, 3 — пассивное; 4 — среднеотраслевая доходность, Рис. 2. Влияние инвестиционной стратегии на доходность предприятия

При инвестиционной бездеятельности с течением времени доходность вложенных средств снижается вследствие морального и физического старения производственного аппарата, ухудшения организации производства и т. п., что в конечном итоге ставит под сомнение будущее такого предприятия.

Пассивное инвестирование, предполагающее поддержание неизменного уровня развития предприятия, приводит к отставанию от среднеотраслевого уровня и будет иметь в более долгосрочном периоде те же последствия.

Активная инвестиционная стратегия, обеспечивающая рост доходности до среднеотраслевого уровня вложений, предполагает отбор и реализацию различного рода инновационных проектов, активное поведение на рынке.

Эффективная, или опережающая, стратегия связана уже с инновациями, реализующими принципиально новые технологические решения, различающиеся и значительной степенью риска таких вложений.

Формирование инвестиционной стратегии предприятия осуществляется в поле пересечения взаимных интересов как самого предприятия, так и его потенциального стратегического инвестора. А инвестиция представляет собой особый товар, имеющий обращение на рынке. Поэтому возможность ее получения в том или ином виде часто зависит от понимания и учета взаимных интересов партнеров, от умения видеть объект инвестирования с позиций стратегического инвестора и оценивать его инвестиционную привлекательность.

3. Этапы принятия инвестиционных решений на кризисном предприятии

В процессе принятия инвестиционных решений можно выделить следующие этапы:

- оценку финансового состоянии предприятия и возможностей его участия в инвестиционной деятельности;

- обоснование размера инвестиций и выбор источников финансирования;

- оценку будущих денежных потоков от реализации инвестиционного проекта.

Одним из наиболее важных этапов оценки инвестиционной привлекательности предприятия является анализ его финансово-хозяйственной деятельности, с помощью которого можно оценить перспективность анализируемого предприятия с точки зрения возможности мобилизации доступных источников средств и отдачи на требуемые вложения.

Финансовое состояние предприятия — комплексное понятие и его характеристики опираются на оценку степени эффективности размещения средств, устойчивости платежеспособности, наличие достаточной финансовой базы, обеспеченности собственными оборотными средствами, организации расчетов и др. Поскольку источником информации для характеристики финансового состояния являются данные финансовой отчетности, его оценивают за конкретный период, а потому важное значение для принятия инвестиционных решений приобретает прогноз тенденций в финансовом состоянии предприятия и выявление основных направлений его изменения .

Широкое распространение для оценки финансового состояния предприятия получили методики, основанные на анализе системы финансовых коэффициентов. При всем разнообразии предлагаемых в отечественной и зарубежной литературе методик с использованием финансовых коэффициентов их главные отличия определяются следующими обстоятельствами:

- степенью многочисленности финансовых коэффициентов , используемых в анализе;

- принципами оценки весомости этих коэффициентов;

- методами получения обобщенной оценки финансового состояния предприятия.

Предваряя изложение системы финансовых коэффициентов, следует назвать некоторые «ключевые» пункты, позволяющие ранжировать предприятия отрасли по их инвестиционной привлекательности. В условиях экономического спада, характерных для экономики России в настоящее время, важно ориентироваться на предприятия, которые даже в столь сложной экономической ситуации остаются прибыльными. Информация об этом может быть получена на основе анализа динамики прибыли за ряд предшествующих периодов по данным отчета о прибылях и убытках

Данные этого же отчета следует использовать для определения соотношения коэффициентов роставыручки от реализации товаров и услуг и обшей стоимости активов. Если коэффициенты роста выручки больше коэффициентов роста активов, можно говорить о повышении эффективности использования ресурсов предприятия.

Если же стоимость активов росла быстрее выручки от реализации, это означает, что эффективность использования ресурсов на предприятии снижалась.

Важное значение имеет наличие у предприятия собственных оборотных средств, размер которых, по данным балансового отчета, определяется как разница между оборотными средствами и краткосрочными обязательствами. Наличие собственных оборотных средств является показателем финансовой прочности предприятия и оценкой его надежности для партнеров.

Безусловный интерес для инвестора представляет анализ номенклатуры выпускаемой продукции с точки зрения соотношения постоянных и переменных затрат в структуре ее себестоимости. Предприятия с высокой долей постоянных затрат в общей сумме затрат на производство весьма чувствительны к любым изменениям объема продаж в натуральном выражении. Если количество проданных товаров падает, выручка уменьшится, но постоянные затраты в полной сумме затрат останутся на прежнем уровне, в результате прибыль снизится даже в большем размере, чем выручка. Переменные же (пропорциональные) затраты изменяются прямо пропорционально объему производства (например, расходы на сырье, материалы, электроэнергию и т. д.).

Потому бизнес-риск на предприятиях с высоким удельным весом постоянных затрат выше, чем там, где преобладающее значение в формировании себестоимости имеют переменные затраты.

Особое внимание должно быть обращено на наличие таких позиций в отчетах предприятий, как «убытки», а также «кредиты и займы, не погашенные в срок», просроченная кредиторская и дебиторская задолженности.

Следующим этапом анализа является оценка финансового состояния предприятия с помощью системы финансовых коэффициентов. При всем разнообразии предлагаемых и применяемых систем финансовых коэффициентов они должны включать показатели следующих направлений оценки финансового состояния:

- I группа — показатели ликвидности;

II группа — показатели финансовой устойчивости;

- III группа — показатели деловой активности;

- IV группа — показатели рентабельности.

Если учесть, что в каждой группе может быть рекомендовано в зависимости от степени детализации анализа от одного-двух до семи-восьми показателей, то состав финансовых коэффициентов может включать от четырех-пяти показателей (экспресс-анализ) до 30 и даже более коэффициентов при подробном их рассмотрении.

Особую проблему представляют выбор и обоснование критериев для оценки полученных фактических показателей, с которыми можно сопоставить финансовые коэффициенты конкретного предприятия. Во-первых, нужно учитывать, что единых для всех отраслей и предприятий нормативных или эталонных значений коэффициентов быть не может в силу специфики технологических процессов, трудоемкости изготовления продукции и т. д.

В этой связи для сопоставлений рекомендуется использовать либо показатели лучших в отрасли предприятий (эталонные значения), либо среднеотраслевые значения финансовых коэффициентов. Знание среднеотраслевых значений соответствующих показателей позволяет получить по каждой группе финансовых коэффициентов оценку того, в какую категорию (ниже среднего, среднего уровня или выше среднего в отрасли) попадает данное предприятие.

При отсутствии таких ориентиров в оценках финансовых коэффициентов остается возможность проследить их динамику за ряд периодов и охарактеризовать тенденцию их изменения. Следующим шагом является интерпретация этой тенденции либо как благоприятная, или улучшающая финансовое состояние предприятия, либо неблагоприятная, т. е. вызывающая ухудшение финансового состояния, либо нейтральная, когда значения финансовых коэффициентов остаются на одном и том же уровне. Путем подсчета баланса «плюсов» и «минусов» (т. е. баланса благоприятных и неблагоприятных влияний динамики финансовых коэффициентов) может быть сделан общий вывод о тенденции в изменении финансового состояния предприятия.

4. Методы принятия и оценки инвестиционных решений

Принятие решений по инвестиционным проектам зависит от следующих факторов: вида инвестиций, стоимости инвестиционного проекта, наличия альтернативных проектов, ограниченностью финансовых ресурсов, доступных для инвестирования, рисками, связанными с возвратом инвестиционных вложений.

В самом общем случае, все инвестиционные решения можно классифицировать следующим образом :

а) принятие решений по обязательным инвестициям:

- решения, которые необходимо принимать, чтобы предприятие могло продолжать свою деятельность;

- решения по уменьшению негативного влияния окружающей среды;

- улучшение условий труда до установившихся в отрасли норм;

б) решения, направленные на снижение издержек:

- решения по совершенствованию применяемых технологий;

- по повышению качества продукции, работ, услуг;

- улучшению организации труда и повышению эффективности управления;

в) решения, направленные на расширение и обновление предприятия:

- инвестиции на расширение производственной деятельности предприятия;

- инвестиции на реконструкцию предприятия;

- инвестиции на техническое перевооружение (замена и модернизация оборудования);

г) решения по приобретению финансовых активов:

- решения, направленные на образование стратегических альянсов (синдикаты, консорциумы, и т.д.);

- решения по поглощению фирм;

- решения по использованию сложных финансовых инструментов в операциях с основным капиталом;

- решения по освоению новых рынков и услуг;

- решения по приобретению НМА.

Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Так, если речь идет о замещении имеющихся производственных мощностей, решение может быть принято безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства. Задача осложняется, если речь идет об инвестициях, связанных с расширением основной деятельности, поскольку в этом случае необходимо учесть ряд новых факторов: возможность изменения положения предприятия на рынке, доступность дополнительных объемов материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков и т.д.

Очевидно, что важным является и предварительное определение размеров предполагаемых инвестиций. Очевидно, что уровень ответственности, связанной с принятием проектов с различной стоимостью реализации будет различным. Поэтому должна быть различна и глубина аналитической проработки экономической стороны проекта, которая предшествует принятию решения. Кроме того, на многих предприятиях становится обыденной практика дифференциации права принятия решений инвестиционного характера, т.е. ограничивается максимальная величина инвестиций, в рамках которой тот или иной руководитель может принимать самостоятельные решения.

Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимно независимых проектов. В этом случае необходимо сделать выбор одного или нескольких проектов, основываясь на критериях их эффективности. Очевидно, что таких оценочных критериев может быть несколько, а вероятность того, что один из проектов будет предпочтительнее других по всем критериям, как правило, значительно меньше единицы. Причем по одним критериям один из проектов может быть лучше другого, а по другим хуже. Поэтому для определения наиболее эффективного проекта следует определить отношение доминирования одного проекта над другим. При этом следует учитывать, каким образом проекты соотносятся между собой, т.е. являются они независимыми или альтернативными.

Два анализируемых проекта называются независимыми, если решение о принятии одного из них не влияет на решение о принятии другого.

Два анализируемых проекта называются альтернативными, если они не могут быть реализованы одновременно, т.е. принятие одного из них автоматически означает, что второй проект должен быть отвергнут.

В условиях рыночной экономики возможностей для инвестирования достаточно много. Вместе с тем любое предприятие имеет ограниченные финансовые ресурсы, доступные для инвестирования. Поэтому встает задача оптимизации инвестиционного решения.

Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может существенно варьировать. Так, в момент приобретения новых основных средств никогда нельзя точно предсказать экономический эффект от их внедрения в производство. Поэтому решения нередко принимаются на интуитивной основе. Хотя всегда необходимо стремиться к формализации процесса принятия решений.

Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов и критериев. Степень их сочетания определяется разными обстоятельствами, в том числе и с тем, насколько менеджер знаком с имеющимся инструментарием, применимым в том или ином конкретном случае. В отечественной и зарубежной практике известен целый ряд формальных методов, с помощью которых проведенные расчёты могут служить основой для принятия решений в области инвестиционной политики. Какого-то универсального метода, пригодного для всех случаев жизни, не существует. При этом управление инвестиционным процессом все же в большей степени является искусством, чем наукой. Тем не менее, имея некоторые оценки, полученные с помощью формальных методов, пусть даже в известной степени условные, легче принимать эффективные инвестиционные решения.

При этом эффективность принятия инвестиционного решения определяет правильность выбора критерия его оценки. К основным таким критериям можно отнести следующие:

а) критерии, позволяющие оценить реальность проекта:

- нормативные критерии (правовые), т.е. нормы национального, международного права, требования стандартов, конвенций, патентоспособности и др.;

- ресурсные критерии, по видам ресурсов;

- научно-технические критерии;

- технологические критерии;

- производственные критерии;

- объем и источники финансовых ресурсов;

- б) количественные критерии, позволяющие оценить целесообразность реализации проекта;

- в) соответствие цели проекта на длительную перспективу целям развития деловой среды;

г) риски и финансовые последствия (ведут ли они дополнительно к инвестиционным издержкам или к снижению ожидаемого объема производства):

- степень устойчивости проекта;

- вероятность проектирования сценария и состояние деловой среды;

д) количественные критерии (финансово-экономические), позволяющие выбрать те из проектов, реализация которых целесообразна (критерии приемлемости):

- стоимость проекта;

- чистая текущая стоимость;

- прибыль;

- рентабельность;

- внутренняя норма прибыли;

- период окупаемости;

- чувствительность прибыли к горизонту (сроку) планирования, к изменениям в деловой среде, к ошибке в оценке данных.

В целом, принятие инвестиционного решения требует совместной работы многих менеджеров с разной квалификацией и различными взглядами на инвестиции. Тем не менее, последнее слово остается за финансовым менеджером, который должен придерживаться следующих устоявшихся правил:

- инвестировать денежные средства в производство или ценные бумаги имеет смысл только в том случае, если можно получить чистую прибыль выше, чем от хранения денег в банке;

- инвестировать средства имеет смысл, тогда и только тогда, когда рентабельность инвестиций превышает темпы роста инфляции;

- инвестировать имеет смысл только в наиболее рентабельные с учетом дисконтирования проекты.

На наш взгляд при выборе инвестиционных проектов следует также оценивать соизмеримость рисков с размерами получаемой прибыли. В качестве такой оценки может быть использовано соотношение степени риска к приросту прибыли получаемой в результате соответствующих инвестиционных вложений.

Таким образом, решение об инвестировании в проект принимается, если он в комплексе удовлетворяет следующим критериям:

- стоимость проекта;

- минимизация риска инфляционных потерь;

- краткость срока окупаемости;

- стабильность или концентрация поступлений;

- высокая рентабельность вначале и после дисконтирования;

- отсутствие более выгодных альтернатив.

На практике часто выбираются проекты не столько наиболее прибыльные и наименее рискованные, сколько лучше всего вписывающиеся в стратегию развития предприятия.

Проанализируем основные показатели эффективности инвестиций :

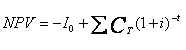

Чистый дисконтированный доход (чистая текущая стоимость — Net Present Value, NPV)

Величина чистого дисконтированного дохода (ЧДД) рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период.

ЧДД или NPV для постоянной нормы дисконта и разовыми первоначальными инвестициями определяют по следующей формуле:

Где

I 0 — величина первоначальных инвестиций;

С t — денежный ноток от реализации инвестиций в момент времени t;

- t — шаг расчета (год, квартал, месяц и т. д.);

- i — ставка дисконтирования.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

- если NPV >

- 0, то проект следует принять;

- если NPV<

- 0, то проект принимать не следует;

- если NPV = 0, то принятие проекта не принесет ни прибыли, ни убытка.

Индекс рентабельности инвестиции (Profitability Index, PI)

Индекс рентабельности (прибыльности, доходности) рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции):

![]()

где I 0 — инвестиции предприятия в момент времени 0;

С t — денежный поток предприятия в момент времени t;

- i — ставка дисконтирования.

P k — сальдо накопленного потока.

Условия принятия проекта по данному инвестиционному критерию следующие:

- если PI >

- 1, то проект следует принять;

- если PI <

- 1, то проект следует отвергнуть;

- если PI = 1, проект ни прибыльный, ни убыточный.

Несложно заметить, что при оценке проектов, предусматривающих одинаковый объем первоначальных инвестиций, критерий PI полностью согласован с критерием NPV.

Таким образом, критерий РI имеет преимущество при выборе одного проекта из ряда имеющих примерно одинаковые значения MPV, но разные объемы требуемых инвестиций. В данном случае выгоднее тот из них, который обеспечивает большую эффективность вложений. В связи с этим данный показатель позволяет ранжировать проекты при ограниченных инвестиционных ресурсах.

К недостаткам метода можно отнести его неоднозначность при дисконтировании отдельно денежных притоков и оттоков.

Внутренняянормарентабельности (Internal Rate of Return, IRR)

Под внутренней нормой рентабельности, или внутренней нормой прибыли, инвестиций (JRR) понимают значение ставки дисконтирования, при котором NPV проекта равен нулю:

IRR=i, при котором NPV= f(i)=0

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

На практике любое предприятие финансирует свою деятельность из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т. п., т. е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих доходов, можно назвать ценой авансированного капитала (capital cost — СС).

Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены источника средств для данного проекта).

Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

- если IRR >

- СС, то проект следует принять;

- если IRR <

- СС, то проект следует отвергнуть;

- если IRR = СС, то проект ни прибыльный, ни убыточный.

Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP)

Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP) устраняет недостаток статического метода срока окупаемости инвестиций и учитывает стоимость денег во времени, а соответствующая формула для расчета дисконтированного срока окупаемости, DPP, имеет вид:

DPP = min n, при котором ![]()

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т. е. всегда DPP > PP.

Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, по для значительно большей ставки дисконтирования, характерной для российской экономики, это дает значительное изменение расчетной величины срока окупаемости. Иными словами, проект, приемлемый по критерию РР, может оказаться неприемлемым по критерию DPP.

При использовании критериев РР и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- а) проект принимается, если окупаемость имеет место;

- б) проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности. Кроме того, недостаток такого показателя, как срок окупаемости, заключается в том, что он не учитывает последующие притоки денежных средств, а потому может служить неверным критерием привлекательности проекта.

5. Практика принятия инвестиционного решения в условиях кризиса

Проанализируем особенности выбора инвестиционного решения для конкретного предприятия.

Для анализа выберем Закрытое акционерное общество «АРНО»

ЗАО «АРНО» создано в целях получения прибыли на основе развития, видов производственно коммерческой деятельности и реализации на этой основе задач развития производства, удовлетворения социально-экономических интересов учредителей-акционеров, а так же социальной защиты членов трудового коллектива.

Для достижения указанных целей предприятие осуществляет в установленном законодательством РФ порядке следующие виды деятельности:

- торгово-закупочную деятельность, оптовую и розничную торговлю агрегатами, узлами и запасными частями к автотранспортной технике, другими товарами промышленного, структурного и сельскохозяйственного производства, лесоматериалами, отходами производства;

- производство и реализация продукции производственного назначения и товаров народного потребления;

- автотранспортные перевозки и экспедиция грузов;

- оказание иных услуг населению, предприятиям, другим хозяйствующим субъектам.

К 2010 году данное предприятие оказалось в кризисе.

Для вывода из кризиса предприятия инвесторы рассматривают возможность модернизации производственной линии за счет покупки нового оборудования.

Существует три возможных варианта приобретения и внедрения нового оборудования (таблица 2)

На предприятии используется прямолинейный метод начисления амортизации. Ставка налога на прибыль составляет 25%.

Сделаем инвестиционного решение по выбору варианта приобретения оборудования рассчитав чистый дисконтированный доход и индекс рентабельности инвестиций, если проектная дисконтная ставка составляет 12%. Заданная величина налога на прибыль 25%.

Таблица 2, Начальные данные для оценки эффективности инвестиционных проектов

(по трем вариантам)

| Показатели | Значения показателей по вариантам | ||

| 1 | 2 | 3 | |

| Объемы продаж за год, шт | 2900 | 4300 | 3240 |

| Цена единицы продукции, тыс. руб. | 0,33 | 0,3 | 0,31 |

| Переменные затраты на производство единицы продукции, тыс. руб. | 0,23 | 0,2 | 0,22 |

| Годовые постоянные затраты без учета амортизации основных фондов, тыс. руб.. | 45 | 57 | 58 |

| Годовая ставка амортизации основных фондов, % | 8 | 8 | 8 |

| Начальные инвестиционные затраты, тыс. руб. | 420 | 510 | 690 |

| — в том числе в основные фонды, тыс. руб.. | 410 | 450 | 520 |

| Срок реализации проекта, лет | 7 | 8 | 8 |

Определим размер денежных потоков за время реализации проекта при первом варианте. Данные занесем в таблицу 3.

Таблица 3, Денежные потоки реализации инвестиционного проекта

| код | Статья | 0-й год | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | 6-й год | 7-й год |

| 1 | Выручка от реализации, руб.. | 957000 | 957000 | 957000 | 957000 | 957000 | 957000 | 957000 | |

| 2 | Инвестиции, руб. | 420000 | |||||||

| 3 | Переменные затраты, руб. | 667000 | 667000 | 667000 | 667000 | 667000 | 667000 | 667000 | |

| 4 | Постоянные затраты, руб. | 45000 | 45000 | 45000 | 45000 | 45000 | 45000 | 45000 | |

| 5 | Амортизация | 32800 | 32800 | 32800 | 32800 | 32800 | 32800 | 32800 | |

| 6 | Прибыль(01-03-04-05) | 212200 | 212200 | 212200 | 212200 | 212200 | 212200 | 212200 | |

| 9 | Чистая прибыль (06*0,75) | 159150 | 159150 | 159150 | 159150 | 159150 | 159150 | 159150 | |

| 9 | Чистый денежный поток, руб. (05+09) | -420000 | 191950 | 191950 | 191950 | 191950 | 191950 | 191950 | 191950 |

Определим дисконтированные показатели оценки экономической эффективности проекта, если проектная дисконтная ставка составляет

i =12%.

NPV = ![]() – Iс , где (1)

– Iс , где (1)

— денежные поступление за k-й год;

I с — первичные инвестиции.

i – дисконтная ставка.

NPV = ![]() – 420000 = 876013,07 — 420000 = 456013,07 руб.

– 420000 = 876013,07 — 420000 = 456013,07 руб.

Чистый дисконтированный доход NPV положителен, проект пригоден для реализации.

Рентабельность инвестиции R.

R=![]() , (2)

, (2)

R=![]() = 2,08 R > 1

= 2,08 R > 1

Определим размер денежных потоков за время реализации проекта при втором варианте. Данные занесем в таблицу 4.

Таблица 4, Денежные потоки реализации инвестиционного проекта

| код | Статья | 0-й год | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | 6-й год | 7-й год | 8-й год |

| 1 | Выручка от реализации, руб.. | 1290000 | 1290000 | 1290000 | 1290000 | 1290000 | 1290000 | 1290000 | 1290000 | |

| 2 | Инвестиции, руб. | 510000 | ||||||||

| 3 | Переменные затраты, руб. | 860000 | 860000 | 860000 | 860000 | 860000 | 860000 | 860000 | 860000 | |

| 4 | Постоянные затраты, руб. | 57000 | 57000 | 57000 | 57000 | 57000 | 57000 | 57000 | 57000 | |

| 5 | Амортизация | 36000 | 36000 | 36000 | 36000 | 36000 | 36000 | 36000 | 36000 | |

| 6 | Прибыль(01-03-04-05) | 337000 | 337000 | 337000 | 337000 | 337000 | 337000 | 337000 | 337000 | |

| 9 | Чистая прибыль (06*0,75) | 252750 | 252750 | 252750 | 252750 | 252750 | 252750 | 252750 | 252750 | |

| 9 | Чистый денежный поток, руб. (05+09) | -510000 | 288750 | 288750 | 288750 | 288750 | 288750 | 288750 | 288750 | 288750 |

Определим дисконтированные показатели оценки экономической эффективности проекта, если проектная дисконтная ставка составляет i =12%.

В нашем случае

NPV = ![]() – 510000 = 1434405,98 — 510000 = 924405,98 руб..

– 510000 = 1434405,98 — 510000 = 924405,98 руб..

Чистый дисконтированный доход NPV положителен, проект пригоден для реализации.

R=![]() = 2,81 R > 1

= 2,81 R > 1

Определим размер денежных потоков за время реализации проекта при третьем варианте. Данные занесем в таблицу 5.

Таблица 5, Денежные потоки реализации инвестиционного проекта

| код | Статья | 0-й год | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | 6-й год | 7-й год | 8-й год |

| 1 | Выручка от реализации, руб.. | 1004400 | 1004400 | 1004400 | 1004400 | 1004400 | 1004400 | 1004400 | 1004400 | |

| 2 | Инвестиции, руб. | 690000 | ||||||||

| 3 | Переменные затраты, руб. | 712800 | 712800 | 712800 | 712800 | 712800 | 712800 | 712800 | 712800 | |

| 4 | Постоянные затраты, руб. | 58000 | 58000 | 58000 | 58000 | 58000 | 58000 | 58000 | 58000 | |

| 5 | Амортизация | 41600 | 41600 | 41600 | 41600 | 41600 | 41600 | 41600 | 41600 | |

| 6 | Прибыль(01-03-04-05) | 192000 | 192000 | 192000 | 192000 | 192000 | 192000 | 192000 | 192000 | |

| 9 | Чистая прибыль (06*0,75) | 144000 | 144000 | 144000 | 144000 | 144000 | 144000 | 144000 | 144000 | |

| 9 | Чистый денежный поток, руб. (05+09) | -690000 | 185600 | 185600 | 185600 | 185600 | 185600 | 185600 | 185600 | 185600 |

Определим дисконтированные показатели оценки экономической эффективности проекта, если проектная дисконтная ставка составляет i =12%.

NPV = ![]() – 690000 = 921993,94 — 690000 = 231993,94 руб.

– 690000 = 921993,94 — 690000 = 231993,94 руб.

Чистый дисконтированный доход NPV положителен, проект пригоден для реализации.

Рентабельность инвестиции R.

R=![]() = 1,33 R > 1

= 1,33 R > 1

Итак, выберем для реализации проект с наибольшим показателем рентабельности. Наибольшей рентабельностью R = 2,81 обладает проект по варианту 2 при ставке дисконтирования 12%. Данный вариант приобретения нового оборудования и следует выбрать.

Заключение

В заключение мне хотелось бы еще раз остановиться на основных моментах работы.

Антикризисное управление предприятием в условиях рыночной экономики требует высокого качества управления рисками, которые наиболее четко проявляются в инвестиционной стратегии.

Успехи антикризисной инвестиционной политики во многом зависят от инвестиционных решений, принимаемых сегодня на всех уровнях, поэтому чрезвычайно важно обеспечить неразрывную связь между стратегическими и тактическими решениями

Для обеспечения успеха антикризисной инвестиционной политики важно обеспечить связь между стратегическими и тактическими решениями в области инвестиций.

В процессе принятия инвестиционных решений можно выделить следующие этапы:

- оценку финансового состоянии предприятия и возможностей его участия в инвестиционной деятельности;

- обоснование размера инвестиций и выбор источников финансирования;

- оценку будущих денежных потоков от реализации инвестиционного проекта.

Показатели, используемые при анализе эффективности инвестиций, можно подразделить на основанные на дисконтированных оценках и основанные на учетных оценках.

При оценке эффективности капитальных вложений следует обязательно учитывать влияние инфляции. Это достигается путем корректировки элементов денежного потока или коэффициента дисконтирования на индекс инфляции.

В реальной ситуации проблема анализа капитальных вложений может быть весьма непростой. Не случайно исследования западной практики принятия инвестиционных решений показали, что подавляющее большинство компаний, во-первых, рассчитывает большое количество критериев и, во-вторых, использует полученные количественные оценки не как руководство к действию, а как информацию к размышлению.

Потому, подводя итог, хочется отметить, что применение любых, даже самых изощренных, методов не обеспечит полной предсказуемости конечного результата, поэтому основной целью использования предложенной выше схемы является не получение абсолютно точных результатов эффективности инвестиционных решений, а сопоставление предложенных к рассмотрению инвестиционных проектов на основе унифицированного подхода с использованием по возможности объективных и перепроверяемых показателей и составление относительно более эффективного и относительно менее рискованного инвестиционного портфеля.

Список использованной литературы

1. Антикризисное управление: Учебник / Под ред. Э.М. Короткова. – М.: ИНФРА-М, 2006.

2. Дробозина Л.А. Финансы. Денежное обращение. Кредит. – М.: Юнити, 2005.

3. Глазунов В.Н. Инновационная политика предприятия //Финансы. — 2008. — № 12.

4. Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 2006.

5. Ковалев В.В. Сборник задач по финансовому анализу. – М.: Финансы и статистика, 2007.

6. Норткотт Д. Принятие инвестиционных решений. — М.: Банки и биржи, ЮНИТИ, 2007.

7. Самсонов Н.Ф. Финансовый менеджмент. – М.: Финансы, 2005.

8. Шеремет А. Д., Сайфуллин Р. С. Финансы предприятий. — М.: Инфра — М, 2004.

Антикризисное управление: Учебник / Под ред. Э.М. Короткова. – М.: ИНФРА-М, 2006.

Там же.

Антикризисное управление: Учебник / Под ред. Э.М. Короткова. – М.: ИНФРА-М, 2006.

Норткотт Д. Принятие инвестиционных решений. — М.: Банки и биржи, ЮНИТИ, 2007.

Норткотт Д. Принятие инвестиционных решений. — М.: Банки и биржи, ЮНИТИ, 2007.

Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 2006.

Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 2006.

Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 2006.