Одной из важнейших черт кризиса российской экономики является низкий уровень инвестиций, резкая разбалансированность инвестиций и сбережений. В настоящее время огромная часть внутренних сбережений не инвестируется в экономику. Сбережения замораживаются в иностранной валюте, вывозятся за границу, поглощаются государственными заимствованиями. Недоинвестирование сбережений — главная причина низкого платежеспособного спроса.

Основным условием выхода России из экономического кризиса и создания предпосылок для устойчивого развития является оживление инвестиционной актив-ности. Пока о практических результатах в этой области говорить рано. На сегод-няшний день в нашей стране всё более увеличивается роль частного сектора экономики, ведь именно частные предприятия способны существовать и развиваться в условиях рыночной экономики, адекватно и быстро реагировать на изменяющуюся конъюнктуру рынка. Главным источником средств, обеспечивающим нормальное функционирование и развитие предприятий, являются кредиты. Они, в свою очередь, предоставляются преимущественно коммерческими банками.

Но реальная картина развития банковско-кредитной сферы не столь оптимистична. Действительно, длительное время наблюдался быстрый рост числа банков, однако большинство из них были и остаются крайне маломощными и неспособными к любой деятельности, кроме игры на разнице процентных ставок или вложения практически всех имеющихся средств в государственные ценные бумаги. Инвестиции в реальную экономику пока по преимуществу ограничиваются краткосрочным кредитованием торгово-закупочных и посреднических операций. Так, в настоящее время долгосрочные банковские кредиты составили 2,6% всех выданных банковских кредитов, или 3,4% всех кредитных вложений в экономику.

Эту ситуацию необходимо переломить, связав уровень налогообложения банков со степенью их участия в долгосрочном инвестиционном финансировании реального сектора российской экономики. Особое значение имеет создание информационной инфраструктуры инвестиционного рынка. Государство может и должно принимать более активное участие в этом процессе. Необходимо использовать богатейший кадровый потенциал бывших и ныне действующих министерств, научных и проектных организаций. Создание сильных аналитических отделов, занимающихся информационным обеспечением инвестиционной деятельности, могут позволить себе только крупные банки, а для отдельных предприятий проблема поиска инвестора и выбора эффективного проекта для вложений во многих случаях упирается именно в отсутствие информации и возможностей проведения необходимых экономических обоснований.

Экономика и менеджмент средств массовой информации (курс лекций)

... законы, и тресты сменили форму. 3. «Экономика» и «менеджмент» применительно к СМИ. Рынок ... и журналов достигает 10 млн. экземпляров. Всего в России уже 12 медиа-холдингов. Некоторые не выдержали испытание кризисом, ... то есть включает рынок средств производства, рынок потребительских товаров, рынок ... промышленными группами. ФПГ вырастают за счет концентрации капитала и предприятий вокруг одного центра ...

Актуальность данной работы обусловлена тем, что выходу российской эко-номики из инвестиционного кризиса во многом препятствует отсутствие в стране необходимых объемов внутренних ресурсов для накоплений. Проблема повышения инвестиционной активности и реконструкции экономики не может быть решена только за счет значительного увеличения масштабов государственного инвестиро-вания из-за ограниченности бюджетных инвестиций. Основная роль в решении проблемы инвестиций принадлежит коммерческим банкам, которые проводят свою политику на основе разработки соответствующей инвестиционной стратегии.

Целью представленной работы является анализ формирования инвестицион-ной стратегии и возможности эффективного функционирования предприятия на примере отделения №4605 г. Дюртюли Сберегательного банка Российской Федерации.

Исходя из этого, для достижения поставленной цели определены задачи:

- рассмотрение теоретических основ разработки инвестиционной стратегии для повышения эффективности деятельности предприятия;

- анализ финансового состояния предприятия как объекта инвестирования и перспектив его развития;

- определение способов снижения рисков в реализации инвестиционной стратегии кредитного учреждения;

- разработка предложений по совершенствованию инвестиционной деятельности предприятия.

Практическая значимость выбранной темы обусловлена необходимостью совершенствования практики принятия инвестиционных решений как предпосылки подъема российской экономики.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ И РОЛЬ ИНВЕСТИЦИЙ, В ЭКОНОМИКЕ

1.1 Понятие и сущность

Инвестиция — совокупность затрат материальных, трудовых и денежных ресурсов, направленных на расширенное воспроизводство основных фондов отраслей народного хозяйства.

Инвестиции — относительно новый для нашей экономики термин. В условиях централизованной плановой системы использовалось понятие «капитальные вложения», под которыми понимались все затраты на воспроизводство основных фондов, включая затраты на их ремонт. Инвестиции, являясь более широким понятием, охватывают и так называемые реальные инвестиции, близкие по содержанию к нашему термину «капитальные вложения», и «финансовые» (портфельные) инвестиции, то есть вложения в акции, облигации, другие ценные бумаги, связанные непосредственно с титулом собственника, дающим право на получение доходов от собственности. Финансовые инвестиции могут стать как дополнительным источником капитальных вложений, так и предметом биржевой игры на рынке ценных бумаг. Но часть портфельных инвестиций вложения в акции предприятий различных отраслей материального производства по своей природе ничем не отличаются от прямых инвестиций в производство.

Под инвестициями понимаются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в т.ч. и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли.

Инвестиционная деятельность представляет собой вложений инвестиций (инвестирование) и совокупность практических действий по реализации инвестиций. При этом инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений.

Экономика переходного периода приводит к постепенному изменению структуры капитальных вложений по формам собственности. Однако в настоящее время, как видно из табл.1.1, доля инвестиций в государственную собственность по-прежнему остается наибольшей.

Таблица 1.1. Структура капитальных вложений по формам собственности

|

Показатели |

2 полугодие 2004 г. |

|

|

трлн. руб. |

%, к итогу |

|

|

Капитальные вложения по предприятиям и организациям всех форм собственности В том числе: государственной муниципальный смешанной частной |

34,4 14,1 3,2 10,4 5,5 |

100 41 9 30 16 |

Субъектами инвестиционной деятельности являются инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, а также поставщики, юридические лица (банковские, страховые и посреднические организации, инвестиционные фонды) и другие участники инвестиционного процесса. Субъектами инвестиционной деятельности могут быть физические и юридические лица, в том числе и иностранные, а также государства и международные организации. Инвесторы осуществляют вложения собственных, заемных и привлеченных средств в форме инвестиций и обеспечивают их целевое использование. Заказчиками могут быть инвесторы, а также любые физические и юридические лица, уполномоченные инвестором осуществить реализацию инвестиционного проекта.

Объектами инвестиционной деятельности в РФ являются:

- вновь создаваемые и модернизируемые основные фонды и оборотные средства во всех отраслях народного хозяйства;

- ценные бумаги (акции, облигации и др.);

- целевые денежные вклады;

- имущественные права и права на интеллектуальную собственность.

Участники инвестиционной деятельности, выполняющие соответствующие виды работ, должны располагать лицензией или сертификатом на право осуществления такой деятельности. Перечень работ, подлежащих лицензированию, порядок выдачи лицензий и сертификатов установлены Правительством РФ .

Основным правовым документом, регулирующим производственно-хозяйственные и другие взаимоотношения субъектов инвестиционной деятельности, является договор между ними. Заключение договоров, выбор партнеров, определение обязательств любых других условий хозяйственных взаимоотношений являются исключительной компетенцией субъектов инвестиционной деятельности. Условия договоров, заключенных между субъектами инвестиционной деятельности, сохраняют свою силу на весь срок их действия. Государство гарантирует стабильность прав субъектов инвестиционной деятельности.

Законодательством, действующим на территории РФ, гарантируется защита инвестиций, в том числе иностранных, независимо от форм собственности. Инвестиции не могут быть безвозмездно национализированы, к ним также не могут быть применены меры, равные указанным по последствиям. Применение таких мер возможно лишь с полным возмещением инвестору всех убытков, причиненных отчуждением инвестированного имущества включая упущенную выгоду, и только на основе законодательных актов РФ и субъектов Федерации.

1.2 Особенности формирования инвестиционных ресурсов в условиях рынка

Трудность осуществления инвестиционной деятельности в РФ усугубляется, кроме инфляции, существенным усилением диспропорции в инвестиционной сфере. Лавинообразное нарастание деформаций в инвестиционной сфере во многом вызвано неудачными попытками внедрения отдельных элементов рыночных отношений без разработки комплексного подхода к решению проблем инвестирования.

Принятие инвестиционных решений в современных условиях определяется предприятиями с учетом таких факторов, как инфляция и ожидание роста цен на производственные ресурсы. Для снижения давления инфляционного фактора вложения осуществляются преимущественно в движимое и недвижимое имущество, в финансовые активы и потребительские товары, в уставной капитал совместных и акционерных предприятий. В условиях высоких темпов инфляции выбор таких объектов инвестирования определяется их способностью сохранить стоимость и возможность получения запроектированной прибыли, главным образом, путем колебаний на разницах в ценах или курсах ценных бумаг.

Таким образом, дезорганизация инвесторов в результате инфляционного искажения рыночных цен на материально-технические ресурсы привела к обесценению собственных денежных накоплений, к усилению ажиотажного спроса на ресурсы, подкрепляемых кредитной экспансией коммерческих банков.

Согласно действующему законодательству инвестиционная деятельность на территории РФ может финансироваться за счет:

- собственных финансовых ресурсов инвестора;

- заемных финансовых средств инвестора;

- привлеченных финансовых средств инвестора;

- денежных средств, централизуемых объединениями предприятий в установленном порядке;

- инвестиционных ассигнований из государственных бюджетов, местных бюджетов и внебюджетных фондов иностранных инвестиций.

Исходя из вышеизложенного, выделяются следующие главные задачи инвестиционной политики:

- формирование благоприятной среды, способствующей повышению инвестиционной активности негосударственного сектора;

- привлечение частных отечественных и иностранных инвестиций для реконструкции предприятий, а также государственная поддержка важнейших жизнеобеспечивающих производств и социальной сферы при повышении эффективности капитальных вложений.

Инвестиционный процесс, создающий основу для устойчивого роста отечественного производства, может и должен начаться с отраслей, ориентированных на конечный потребительский спрос, в первую очередь, с пищевой и легкой промышленности, т. е. именно с тех отраслей, которые испытывают наибольший спад производства.

Особое значение легкой и пищевой промышленности для стимулирования инвестиционной активности обусловлено следующим. Во-первых, эти отрасли имеют сильную межотраслевую связь, в результате чего инвестиции в их развитие создают наибольший кумулятивный эффект, стимулируя спрос на продукцию смежных отраслей и формируя в них собственный инвестиционный потенциал. Во-вторых, эти отрасли имеют наиболее низкую капиталоемкость и наименьший срок окупаемости капитальных вложений. В-третьих, для продукции этих отраслей характерен массовый и устойчивый спрос на внутреннем рынке. В-четвертых, большинство видов продукции легкой промышленности, в отличие от сложной бытовой техники, вполне конкурентоспособны не только на внутреннем, но и на многих зарубежных рынках .

1.3 Принципы разработки инвестиционной стратегии и принятия инвестиционных решений

С учетом необходимости преодоления спада производства и ограниченности финансовых возможностей государства инвестиционную политику и практику принятия инвестиционных решений предусматривается осуществлять на основе следующих принципов:

- последовательная децентрализация инвестиционного процесса путем развития многообразных форм собственности, повышение роли внутренних (собственных) источников накоплений предприятий для финансирования их инвестиционных проектов;

- государственная поддержка предприятий за счет централизованных инвестиций;

- размещение ограниченных централизованных капитальных вложений и государственное финансирование инвестиционных проектов производственного назначения строго в соответствии с федеральными целевыми программами и исключительно на конкурентной основе;

- усиление государственного контроля за целевым расходованием средств федерального бюджета;

- совершенствование нормативной базы в целях привлечения иностранных инвестиций;

- значительное расширение практики совместного государственно-коммерческого финансирования инвестиционных проектов.

Инвестиционная деятельность предприятия представляет собой довольно продолжительный процесс и поэтому должна осуществляться с учетом определенной перспективы. Формирование направлений этой деятельности представляет собой процесс разработки инвестиционной стратегии.

Понятие стратегии деятельности предприятия, включая и инвестиционную стратегию, вошло в экономическую теорию около 40 лет тому назад, когда значи-тельно ускорились темпы общественного развития и научно-технического прогрес-са. В условиях более быстрого изменения внешней среды деятельности предприя-тий появилась необходимость не только оперативно реагировать на эти изменения, но и вырабатывать модели развития с учетом прогнозируемых изменений.

Инвестиционная стратегия — это формирование системы долгосрочных целей инвестиционной деятельности и выбор наиболее эффективных путей их достижения.

Процесс стратегического управления инвестиционной деятельностью предприятия, т.е. принятия инвестиционных решений и разработки инвестиционной стратегии, получает свою дальнейшую конкретизацию в процессе тактического управления этой деятельностью путем формирования инвестиционного портфеля предприятия. В свою очередь, процесс тактического управления инвестиционной деятельностью получает свое наиболее детальное завершение в оперативном управлении реализацией отдельных инвестиционных программ и проектов. Таким образом, разработка инвестиционной стратегии является первым этапом процесса управления инвестиционной деятельностью предприятия.

Формирование инвестиционного портфеля, ориентируясь на направления инвестиционной стратегии и реализуя стратегические задания среднесрочного периода, определяет состав основных инвестиционных проектов в рамках отдельных инвестиционных программ. Одновременно прорабатываются сроки и объемы реализации отдельных инвестиционных программ и проектов, включая и задачи их реализации в краткосрочном (текущем) периоде.

Формирование инвестиционной стратегии предприятия является довольно сложным процессом, требующим высокой квалификации исполнителей. Прежде всего, формирование стратегии базируется на прогнозировании отдельных условий осуществления инвестиционной деятельности и конъюнктуры инвестиционного рынка. Сложность этого процесса заключается в том, что при формировании инвестиционной стратегии идет обширный поиск и оценка альтернативных вариантов инвестиционных решений, наиболее полно соответствующих задачам развития предприятия. Определенная сложность формирования инвестиционной стратегии заключается также в том, что она не является неизменной, а требует периодической корректировки с учетом меняющихся внешних условий и новых возможностей роста предприятия.

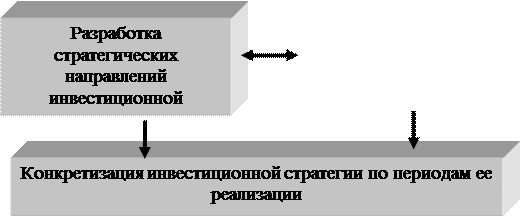

Исходной предпосылкой формирования инвестиционной стратегии является общая стратегия экономического развития субъекта. По отношению к ней инвестиционная стратегия носит подчиненный характер и должна согласовываться с ней по целям и этапам реализации. Инвестиционная стратегия при этом рассматривается как один их главных факторов обеспечения эффективного развития предприятия в соответствии с избранной им общей экономической стратегией. Процесс формирования инвестиционной стратегии предприятия проходит ряд этапов (Приложение 1).

Начальным этапом разработки инвестиционной стратегии является определение общего периода ее формирования, который зависит от ряда условий.

Главным условием определения периода формирования инвестиционной стратегии является предсказуемость развития экономики. В условиях нынешнего нестабильного развития экономики страны этот период не может быть слишком длительным и в среднем не может выходить за рамки 3-5 лет, в то время как инвестиционная стратегия крупнейших компаний стран с развитой рыночной экономикой разрабатывается на период 10-15 лет.

Одним из условий определения периода формирования инвестиционной стратегии является размер предприятия. Инвестиционная деятельность крупных предприятий обычно прогнозируется на более длительный период.

Формирование стратегических целей инвестиционной деятельности должно исходить, прежде всего, из системы целей общей стратегии экономического развития. Эти цели могут быть сформированы в виде обеспечения прироста капитала; роста уровня прибыльности инвестиций и суммы дохода от инвестиционной деятельности, изменения пропорций в формах реального и финансового инвестирования; изменения технологической и воспроизводственной структуры капитальных вложений и т.п.

При этом формирование стратегических целей инвестиционной деятельности должно увязываться со стадиями жизненного цикла и целями хозяйственной деятельности предприятия.

Конкретизация инвестиционной стратегии по периодам ее реализации предусматривает установление последовательности и сроков достижения отдельных целей и стратегических задач.

Оценка разработанной инвестиционной стратегии осуществляется на основе следующих критериев:

1) согласованность инвестиционной стратегии предприятия с общей стратегией ее экономического развития. При этом исследуется согласованность целей, направлений и этапов реализации этих стратегий,

2) внутренняя сбалансированность инвестиционной стратегии. В процессе такой оценки определяется, насколько согласуются между собой отдельные стратегические цели и направления инвестиционной деятельности, а также последовательность их выполнения;

3) согласованность инвестиционной стратегии с внешней средой – оценка того, насколько разработанная инвестиционная стратегия соответствует прогнозируемым изменениям экономического развития и инвестиционного климата страны, а также конъюнктуры инвестиционного рынка;

4) реализуемость инвестиционной стратегии с учетом имеющегося ресурсного потенциала — рассмотрение потенциальных возможностей предприятия в формировании финансовых ресурсов.

5) приемлемость уровня риска, связанного с реализацией инвестиционной стратегии. В процессе такой оценки рассматриваются уровни основных инвестиционных рисков и их возможные финансовые последствия для инвестора;

6) результативность инвестиционной стратегии — определение экономической эффективности их реализации.

Наряду с этим оцениваются и внеэкономические результаты, достигаемые в процессе реализации инвестиционной стратегии (рост имиджа банка, улучшение условий удовлетворения потребностей клиентов, персонала и т.п.).

Таким образом, разработка инвестиционной стратегии позволяет принимать эффективные управленческие решения, связанные с развитием кредитного учреждения.

2. ПРАКТИКА ПРИНЯТИЯ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ

И РАЗРАБОТКИ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ

2.1 Инвестиционная стратегия Дюртюлинского отделения №4605 Сбербанка РФ

Дюртюлинское отделение №4605 Сберегательного банка Российской Федерации является филиалом Сберегательного банка РФ и осуществляет банковскую деятельность на территории Дюртюлинского района Республики Башкортостан.

Отделение банка имеет право:

- заниматься хозяйственной или коммерческой деятельностью, направленной на получение прибыли и развитие своей материально-технической базы, в т.ч. приобретать жилые и нежилые помещения, другое имущество, владеть, пользоваться распоряжаться им от имени Сбербанка России;

- предоставлять кредиты физическим и юридическим лицам, использовать в качестве кредитных ресурсов собственные средства, вклады граждан, средства на счетах других клиентов, кредиты и депозиты, иные привлеченные средства.

- инвестировать собственные средства в деятельность других предприятий и организаций с разрешения Башсбербанка и др.

Основными целями инвестиционной деятельности банка являются:

- безопасность или надежность вложений;

- доходность вложений;

- увеличение рыночной стоимости вложений;

- ликвидность вложений.

От степени достижения отмеченных целей в свою очередь зависит уровень доходности и финансовой устойчивости кредитного учреждения. Однако очевидно, что цели внутренне противоречивы и построение инвестиционной стратегии данного предприятия определяется особенностями современной экономической и политической ситуации в России.

На надежность инвестиций предприятия оказывают влияние системный и портфельный риски. Системный риск в условиях политической нестабильности и спада производства оценивается как достаточно высокий, однако средств защиты от него практически нет. Портфельный риск может быть уменьшен диверсии-фикацией и страхованием. Вместе с тем, учитывая, что клиентами банка являются преимущественно рискоуклончивые инвесторы, обеспечение максимальной надежности вложений является приоритетной целью банка перед их доходностью.

На доходность инвестиций банка оказывают влияние следующие основные факторы: инфляция (обесценивает будущие доходы); спад производства (уменьшает источник доходов – прибыль); жесткая фискальная политика государства (уменьшает чистую прибыль и проценты).

В силу отмеченных и ряда других факторов обеспечение высокой доходности инвестиций банка представляется достаточно проблематичным. Поэтому чрезвы-чайно важным для роста конкурентоспособности Дюртюлинского отделения №4605 Сбербанка РФ является верный выбор инвестиционных решений и разработка на этой основе инвестиционной стратегии.

Под инвестиционной стратегией банка понимается направление деятельности, способы и методы по достижению его основных целей. Такое определение базируется на том обстоятельстве, что сверхзадача любого инвестора состоит в обеспечении оптимального сочетания доходности от инвестиций, безопасности вложенных средств, повышения их стоимости и ликвидности .

Исследуемое кредитное учреждение придерживается в своей деятельности стратегии инвестирования, при которой баланс «доходность – риск» смещен в сторону обеспечения определенной, заданной безопасности вложений.

Одним из эффективных средств повышения сбалансированности инвестиционного портфеля отделения Сбербанка РФ является его диверсификация, т.е. вложение капитала в предприятия, работающие в различных отраслях. Обеспечение эффективной отраслевой диверсификации требует привлечения консультантов из иных сфер деятельности — специалистов различных отраслей знаний, понимающих специфику развития отдельных отраслей и предприятий. Очевидно, что достижение максимальной доходности при минимальном риске вложений будет зависеть от степени диверсификации инвестиционного портфеля банка, которая, в свою очередь, определяется и теми средствами, которыми банк располагает. Поэтому следует выделить и иной стратегический аспект деятельности банка — стратегия привлечения денежных средств вкладчиков.

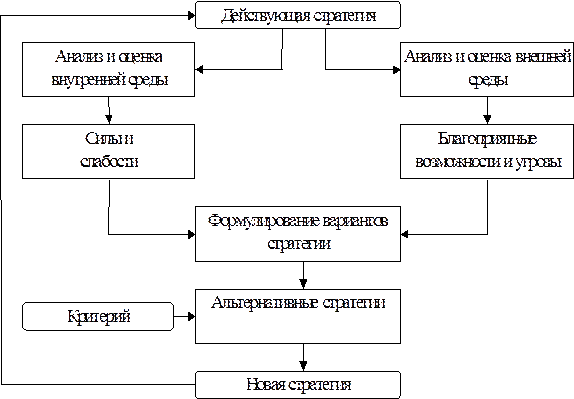

Процесс выработки инвестиционной стратегии предприятия, основанной на методике СВОТ-анализа, представлен в приложении 2.

Предлагаемая методика оценки инвестиционной привлекательности сфер вложения капитала банка основана на построении рейтинговой оценки в соответствии с выбранными целями и стратегией инвестирования.

Выбор наиболее эффективного способа инвестирования начинается с четкого определения возможных вариантов. Альтернативные проекты поочередно сравниваются друг с другом, и выбирается наилучший из них с точки зрения доходности, надежности и безопасности.

При решении вопроса об инвестировании целесообразно определить, куда выгоднее вкладывать капитал: в производство, ценные бумаги, приобретение товаров для перепродажи, недвижимость или в валюту. Поэтому при инвестировании рекомендуется соблюдать следующие правила, выработанные практикой:

1) принцип финансового соотношения сроков – получение и использование средств должны происходить в установленные сроки;

2) принцип сбалансированности рисков – особенно рисковые инвестиции рекомендуется финансировать за счет собственных средств (чистой прибыли);

3) правило предельной рентабельности – целесообразно выбирать такие капитальные вложения, которые обеспечивают инвестору достижение максимальной доходности;

4) рентабельность инвестиций всегда должна быть выше индекса инфляции;

5) рентабельность активов предприятия после реализации проекта увеличивается и в любом случае превышает среднюю ставку банковского процента по заемным средствам;

6) рассмотренный проект соответствует главной стратегии поведения предприятия на рынке товаров и услуг с точки зрения формирования рациональной ассортиментной структуры производства, сроков окупаемости затрат, наличия финансовых источников покрытия издержек производства и обеспечения стабильности поступления доходов от реализации проектов.

Используя указанные правила на практике, инвестор может принять обоснованное решение, отвечающее его стратегическим целям.

Определение отраслевой направленности инвестиционной деятельности является наиболее сложной задачей разработки инвестиционной стратегии. Она требует поэтапного подхода к прогнозированию инвестиционной деятельности в увязке с общей стратегией экономического развития предприятия.

В современных условиях всё большую актуальность приобретает выбор направлений эффективного вложения средств. Этому может способствовать анализ привлекательности отраслей экономики для инвестирования. Инвестировать хорошо работающее предприятие в развивающейся отрасли менее рискованно, чем предприятие с такими же финансовыми показателями в отрасли стагнирующей. Как показывает международный опыт, одним из эффективных способов оценки привлекательности отраслей экономики для инвестирования является количественный анализ различных сторон из финансово-экономической деятельности. Для этой цели используются коэффициенты, фактические значения которых сравниваются со значениями, рекомендованными в качестве нормативных, и на основе этого делается заключение.

Основные коэффициенты можно объединить в 5 групп:

1) финансовой устойчивости

2) деловой активности

3) эффективности

4) динамики развития

5) платёжеспособности

На основании проведённых расчётов получено 5 групп отраслей, которые распределяются по убыванию интегрированного показателя Z. В 1 группу входят отрасли с его наивысшим значением. Они являются наиболее привлекательными для инвесторов. К 5 группе относятся отрасли, для которых показатель Z имеет наименьшее значение. В соответствии с выбранными критериями наиболее привлекательными для банковского инвестирования являются отрасли ориентированные на гарантированно платёжеспособный спрос (прежде всего населения).

Это отрасли пищевой промышленности, нефтепереработка, полиграфическая промышленность .

Самыми привлекательными для инвестиций отраслями являются топливная, нефтедобывающая и пищевая промышленность. Относительно благополучным представляется положение отраслей, связанных с химическим комплексом (химия, нефтехимия, фармацевтика, микробиология, парфюмерно-косметическая промышленность).

Это обусловлено, с одной стороны, ограниченным предложением продукции данных отраслей на внешнем рынке вследствие преобладания в них экологически грязных производств, а с другой значительными потребностями внутреннего рынка. Исходя из того, что в г. Дюртюли наиболее развитыми считаются предприятия нефтяной, строительной и пищевой промышленности, целесообразно инвестиции Дюртюлинского отделения №4605 Сбербанка РФ направить в эти сферы.

Одним из крупнейших предприятий из числа перечисленных отраслей является ЗАО Дюртюлинский комбинат молочных продуктов, как потенциальный клиент рассматриваемого банка и объект инвестирования. Поэтому в качестве объекта реализации инвестиционной стратегии исследуемого кредитного учреждения будет представлено именно это предприятие .

2.2 Анализ финансового состояния ЗАО «Дюртюлинский КМП» как объекта инвестирования

Один из основных способов снижения риска неплатежа по ссуде – тщательный отбор потенциальных заемщиков. Существует множество методик анализа финансового положения клиента и его надежности с точки зрения своевременного погашения долга банку.

Для оценки инвестиционной кредитоспособности предприятия-заёмщика наряду с оценкой его текущего финансового состояния необходимо учитывать и анализировать также другие факторы. При этом первостепенное значение приобретает анализ производственного потенциала предприятия, состояние которого оказывает прямое влияние на его инвестиционную кредитоспособность.

При этом анализируются показатели: ликвидности; финансовой устойчивости и кредитоспособности; рентабельности и оборачиваемости; напряженности обязательства клиента. Однако хорошая оценка финансового состояния для предоставления долгосрочного инвестирования кредита, являясь обязательным условием, служит лишь основанием для последующего изучения кредитором всех факторов, влияющих на инвестиционную привлекательность предприятия.

Изучение предприятия предусматривает наличие достоверной информации о его состоянии и планах развития, причем, чем более полно представлена информация, тем более обоснованными являются результаты анализа. В качестве основных источников подобной информации используются:

- сведения о предприятиях, публикуемые в специальных изданиях, справочниках;

- годовые отчеты о деятельности предприятий, балансовые отчеты, проспекты фирм, выставочные и ярмарочные каталоги и т.п.;

- результаты аналитических обзоров и исследований, выполненных специализированными организациями.

В качестве критериев отбора объекта инвестирования выступают показатели, характеризующие положение предприятия на рынке: объемы продаж, прибыли, рыночная доля и т.п. (Приложение 3).

Целью проведения финансового анализа является оценка финансовой стабильности предприятия, надежности и прибыльности инвестиций в этот объект.

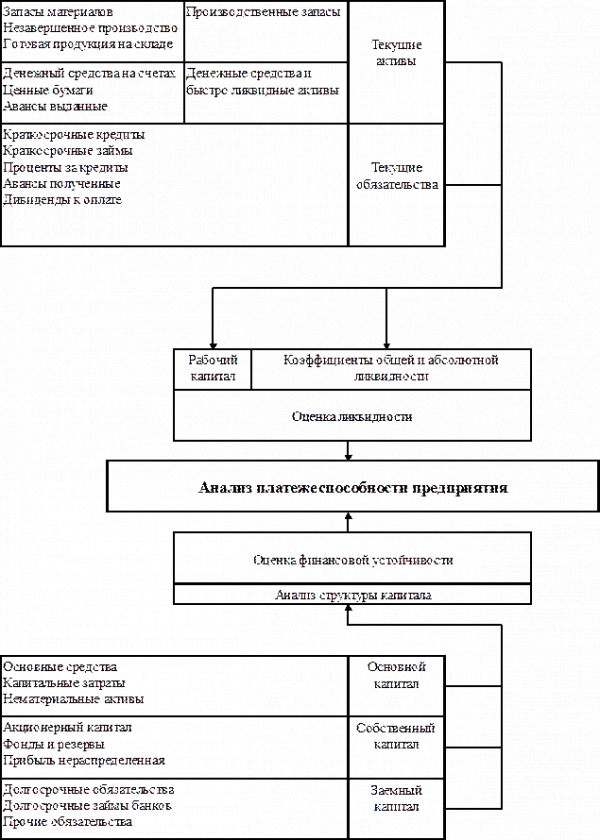

Общая структура показателей и последовательность их анализа для целей анализа платежеспособности предприятия представлена в приложении 4.

Для оценки динамики изменения финансового состояния предприятия проводится сопоставительный анализ, основанный на сравнении абсолютных и относительных показателей баланса предприятия за ряд лет. Подобный анализ дает возможность оценить ряд важных тенденций в развитии предприятия и, тем самым, прогнозировать будущее финансовое его состояние.

Анализ, основанный на использовании системы взаимосвязанных показателей, каждый из которых характеризует отдельные стороны деятельности предприятия, включает оценку платежеспособности, прибыльности и рентабельности.

Оценка платежеспособности, т.е. способности предприятия в покрытии своих обязательств, предусматривает анализ ликвидности и анализ структуры капитала для оценки степени защищенности кредиторов и инвесторов, имеющих долгосрочные вложения в предприятие.

Для анализа ликвидности используется ряд оценочных показателей, характеризующих различную степень привлечения финансовых и материальных ресурсов предприятия для покрытия текущих обязательств:

1. Коэффициент общей ликвидности Ko показывает достаточность у пред-приятия средств для погашения краткосрочных обязательств в предстоящем году, т.е. характеризует способность предприятия рассчитаться со своими кредиторами:

Ko = CA / CL, (1)

где: CA — текущие активы предприятия;

- CL — текущие обязательства.

Допустимое значение показателя Ko находится в пределах от 1 до 2-3. Нижняя граница показывает, что текущих активов должно быть достаточно для погашения краткосрочных обязательств.

Повышение Ko сверх оптимального значения не всегда означает улучшение ликвидности. Так, если рост коэффициента ликвидности вызван ростом запасов или дебиторской задолженности, это может быть и негативным явлением.

Косвенным показателем, оценивающим ликвидность фирмы, является рабочий капитал (WC).

Исходя из условных обозначений (табл.2.1):

- FA + CA = Е + LL + CL ; (2)

или FA + ( CA — CL ) = Е + LL .

WC = CA — CL — рабочий капитал;

- NA = FA + WC — чистые активы.

Коэффициент текущей ликвидности Ko = 1 + ( WC / CL ) .

Таблица 2.1 — Схема баланса предприятия в упрощенной форме

|

АКТИВ |

ПАССИВ |

||

|

1. Основные средства |

FA |

1. Собственный капитал |

E |

|

2. Оборотные активы |

CA |

2. Долгосрочные обязательства |

LL |

|

3. Краткосрочные обязательства |

CL |

||

Чем больше величина WC, тем устойчивее финансовое положение предприятия, как объекта инвестирования, и его платежеспособность.

Для оценки платежеспособности предприятия рекомендуется проводить анализ структуры капитала предприятия по следующим показателям:

- коэффициент финансовой независимости, оценивающий долю собственных средств предприятия в структуре его чистых активов:

Kc = Е / NA (3)

- коэффициент заемных средств, отражающий долю заемных средств в структуре чистых активов предприятия:

Kз = LL / NA, (4)

где Kз = 1 — Kc;

- коэффициент соотношения заемных и собственных средств показывает,

сколько заемных средств приходится на 1 рубль собственных средств:

Kзс = LL / Е = Kз / Kc (5)

Считается, что нормальным для предприятия является значение показателя Кзс менее 1 , поскольку в противном случае у предприятия не будет собственных средств для погашения долгосрочных обязательств, и внешнее инвестирование предприятия сопряжено с большим риском для инвестора.

Анализ структуры капитала предприятия предусматривает также и структурный анализ активов предприятия. Для этого используются:

- коэффициент, характеризующий долю основных средств в структуре активов и косвенно оценивающий матеpиально-техническую базу предприятия:

К1 = FA / NA (6)

- коэффициент, характеризующий соотношение стоимости основных средств предприятия к собственному капиталу и оценивающий степень покрытия собствен-ным капиталом стоимости наименее ликвидной части активов предприятия:

К2 = FA / Е (7)

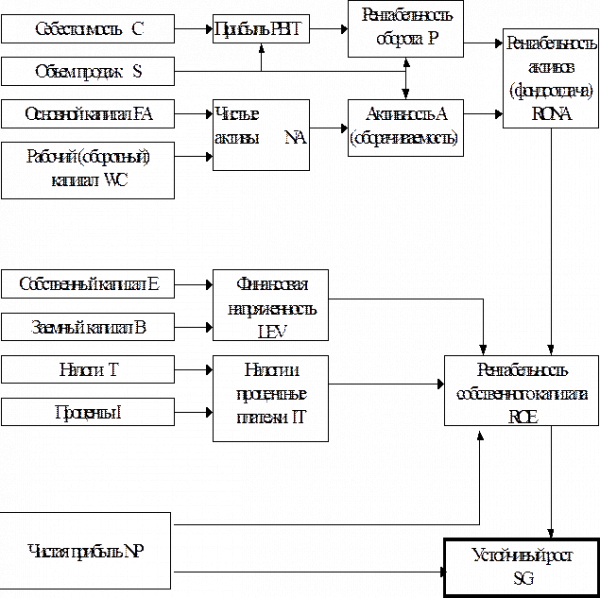

Не менее важным направлением анализа финансового состояния предприятия является оценка его рентабельности, активности и прибыльности. Для этих целей используется ряд показателей, позволяющих проанализировать различные стороны пpоизводственно-коммеpческой деятельности предприятия, представляющие картину финансового состояния исследуемого объекта в целом (приложение 5).

Оценка предприятия ведется по следующим направлениям:

1. Оценка рентабельности оборота:

P = PBIT / S = ( S — C ) / S = 1 — C / S = 1 — C / ( PR * Q ), (8)

где PBIT — прибыль предприятия до выплаты налогов и процентов;

- S — объем продаж (выручка от реализации);

- C — издержки предприятия;

- Q — объем продаж;

- PR — цена продукции.

Динамика показателя P по годам или направлениям деятельности позволяют получить важную информацию для анализа продуктовой и ценовой политики предприятия, эффективности управления затратами.

В частности, показатель рентабельности Pgp дает возможность проанализировать политику предприятия в области снижения издержек:

Pgp = GP / S, (9)

где GP — валовая прибыль предприятия.

Показатель рентабельности Pnp характеризует эффективность использования заемных средств и управления налоговыми издержками:

Pnp = NP / S, (10)

где NP — чистая прибыль.

Сопоставление введенных выше показателей в динамике дает возможность выявить причины изменения рентабельности оборота предприятия.

2. Оборачиваемость средств предприятия оценивается коэффициентом деловой активности, рассчитываемым по формуле:

A = S / NA, (11)

где NA — чистые активы предприятия.

Этот показатель характеризует оборачиваемость, т.е. скорость превращения средств в денежную форму, и оценивает эффективность использования предприятием имеющихся ресурсов независимо от источников их привлечения.

3. Степень доходности предприятия оценивается комплексным показателем рентабельности чистых активов:

RONA = P * A = PBIT / NA (12)

Этот показатель позволяет судить о времени, через который получаемая предприятием прибыль полностью покроет стоимость имущества предприятия.

4. Рентабельность собственного капитала оценивается показателем:

ROЕ = NP / Е (13)

Для его расчета вводится ряд дополнительных коэффициентов:

- коэффициент финансовой напряженности, характеризующий соотношение заемных средств (B) и собственного капитала (Е):

LЕV = 1 — B / Е (14)

- коэффициент налоговых и процентных издержек:

IT = (1 — T / 100 ) * ( 1 — I / PBIT ) (15)

где I — выплаты по процентам за кредит;

- T — процент прибыли, выплачиваемый в виде налогов.

С учетом этих коэффициентов рентабельность собственного капитала рассчитывается по следующей формуле:

ROЕ = P * A * LЕV * IT = NP / Е (16)

Показатель устойчивого роста определяет долю заработанного предприятием собственного капитала, который может быть вложен (реинвестирован) в развитие предприятия. Размер реинвестируемой прибыли зависит от показателя эффективности хозяйственной деятельности.

Тогда показатель устойчивого роста определяется по формуле:

SG = P * A * LЕV * IT = RЕ / Е (17)

и показывает размер чистой прибыли, реинвестируемой в развитие предприятия, т.е. характеризует темп роста собственного капитала предприятия.

Исходя из данных бухгалтерской отчетности за 2004 год, предоставленной ЗАО «Дюртюлинский КМП» — объектом инвестирования — получены следующие результаты (Приложение 6).

Результативный показатель (SG), упал более, чем в 2 раза, что свидетельствует о падении размера собственных инвестиций в предприятие. В 2 раза снизился коэффициент заемных средств, что говорит о верной политике в отношении займов и кредитов — резкое снижение общей суммы кредитов положительно влияет на деятельность предприятия в целом, снижая затраты на выплату процентов .

Цель анализа бизнес-планов и официальных документов, представляемых инвестору по запросам, технико-экономические обоснования, выполненные независимыми консультантами и специализированными организациями, состоит в подтверждении обоснованности и гарантий успешной реализации предполагаемых инвестиций, их экономической эффективности, а также политических, экономических, технологических и социальных рисков, связанных с их реализацией.

Анализ перспектив развития предприятия включает следующие этапы:

- обоснованность производственной, маркетинговой и организационной программы реализации проекта;

- обоснованность финансового плана проекта и оценка финансового риска его реализации;

- оценка экономической эффективности инвестиций.

2.3 Методы оценки инвестиционных проектов и пути оптимизации инвестиционной деятельности

В результате анализа инвестиционного проекта могут быть получены оценки обоснованности инвестиционного плана, включающие следующие составляющие:

- прогноз доходов и расходов по реализации инвестиционного проекта;

- прогноз в движении денежной наличности;

- прогноз активов и пассивов предприятия.

Эти показатели являются исходными для определения экономической эффективности инвестиционного проекта в целом. В качестве базовых для инвестиционных расчетов выступают прогнозные величины поступлений и платежей денежных средств в течение всего инвестиционного периода.

Количественная оценка инвестиций — сложная задача, т.к. на них оказывает влияние множество различных факторов, а сами оценки охватывают длительный промежуток времени. Важно учитывать следующие характеристики инвестиционного проекта:

- возможные колебания спроса на продукцию;

- ожидаемые колебания цен на ресурсы и производимую продукцию;

- возможное появление на рынке товаров-конкурентов, товаров- заменителей;

- планируемое снижение производственно-сбытовых издержек по мере освоения новой продукции и наращивания объемов производства;

- влияние инфляции на покупательную способность потребителей и, соответственно, на объемы продаж.

Поэтому такие оценки базируются на прогнозах внутренней и внешней среды предприятия. Использование прогнозных оценок всегда связано с риском, пропорциональным масштабам проекта и длительности инвестиционного периода.

По признаку учета в инвестиционных расчетах фактора времени методы делятся на:

- динамические, в которых все денежные поступления и платежи дисконти-руются на момент времени принятия решения об инвестировании капитала;

- статические, которые являются частным случаем динамических и могут использоваться при условии постоянства во времени денежных потоков.

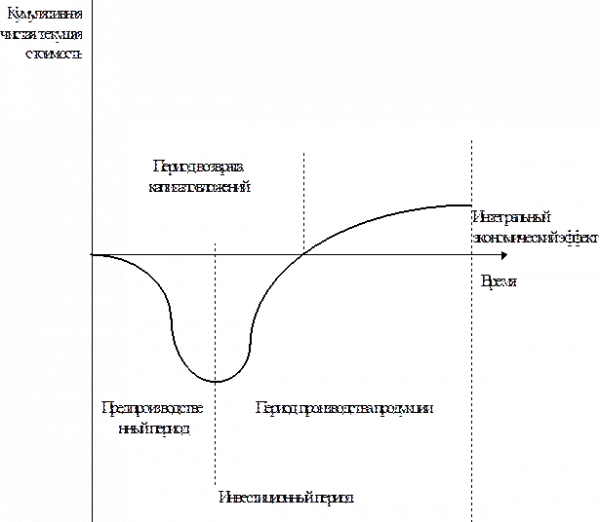

основан на расчете интегрального экономического эффекта от инвестиционного проекта. Этот показатель выступает в качестве критерия целесообразности инвестирования.

Интегральный экономический эффект рассчитывается как разность дисконтированных денежных потоков поступлений и платежей, связанных с реализацией инвестиционного проекта, за весь инвестиционный период:

![]() , (18)

, (18)

где CIF t — поступления (входной денежный поток) в момент времени t ;

COF t — платежи (выходной денежный поток) в момент времени t ;

- Е — норматив дисконтирования (порог рентабельности);

- T — продолжительность инвестиционного периода.

Положительное значение NPV свидетельствует о целесообразности принятия инвестиционного проекта, а при сравнении альтернативных проектов более выгодным считается проект с наибольшей величиной экономического эффекта.

Для различного рода инвестиций могут выбираться различные значения норматива дисконтирования. Так, вложения, связанные с поддержанием рыночных позиций предприятия, оцениваются по нормативу 6%, инвестиции в обновление основных фондов — 12%, вложения с целью экономии текущих затрат — 15%, вложения с целью увеличения доходов предприятия — 20%, рисковые капиталовложения — 25%. Ставка процента зависит и от степени риска проекта: для обычных проектов приемлемой нормой является ставка 16%, для новых проектов — 20%, для проектов, базирующихся на новых технологиях — 24%.

Выбор значения дисконта, который играет роль минимального значения норматива рентабельности капиталовложений, является исключительным правом инвестора. В условиях галопирующей инфляции норматив дисконтирования должен учитывать и процент инфляции:

Е = Ен + Еи + Ен * Еи, (19)

где Ен — норматив дисконтирования при условии отсутствия инфляции;

- Еи — годовой процент инфляции.

Годовой экономический эффект инвестиционного проекта NPV будет ежегодной величиной денежных средств A, которая, будучи дисконтированной на момент времени 0, будет равна величине интегрального экономического эффекта:

, (20)

, (20)

где I — единовременные капитальные вложения в момент времени 0;

- Пo = (CIFo — COFo) — ежегодные чистые поступления.

Годовой экономический эффект в данном случае рассчитывается по формуле:

![]() (21)

(21)

Рассмотренные методы инвестиционных расчетов предусматривают предварительный выбор значения норматива дисконтирования Е, т.к. величина получаемого экономического эффекта во многом зависит от этого выбора. В связи с этим целесообразно применить метод рентабельности, при котором анализ инвестиционных проектов проводится по критерию внутреннего коэффициента эффективности Ер. В этом методе искомым оценочным показателем является такое значение норматива рентабельности капиталовложений, при котором обеспечивается равенство нулю интегрального экономического эффекта за весь инвестиционный период:

![]() , (22)

, (22)

где Ер — внутренний коэффициент эффективности инвестиционного проекта.

Если внутренний коэффициент эффективности проекта превышает пороговое значение рентабельности капиталовложений, то проект считается экономически выгодным, в противном случае он отвергается.

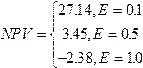

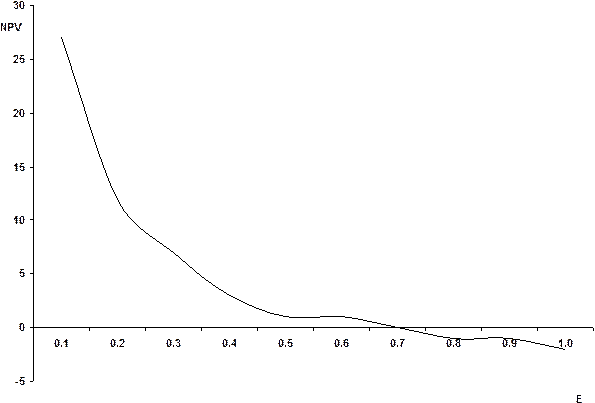

Определение этого коэффициента Ер проводится методом подбора, графическим способом или математическими методами. Для определения Ер графическим методом производится расчет показателя NPV для различных значений Е:

На основе найденных значений строится график, находится точка его пересечения с осью абсцисс, что и соответствует искомому коэффициенту Ер = 0,7.

Результаты инвестиционных расчетов позволяют инвестору оценить обоснованность планов развития предприятия, потенциального заемщика, ожидаемый уровень доходности и уровень его финансовой устойчивости.

Анализ данных о финансовом состоянии объекта инвестирования и их динамики позволяют сделать вывод о достаточно высоком производственно-технологическом потенциале ЗАО «Дюртюлинский КМП». В свою очередь это является основанием считать, что исследуемое предприятие – привлекательный объект для инвестирования, который позволит получить доход, обеспечивая в то же время надежность вложения средств инвестора.

Изучение теоретических основ инвестиционной деятельности предприятий и практики принятия инвестиционных решений дает основание предложить ряд мероприятий, призванных обеспечить эффективность капитальных вложений:

1. Обеспечение доступности и надежности информации об оценке текущего и перспективного положения потенциального объекта инвестирования;

2. Систематическое осуществление классификации активов, выделение сомнительные и безнадежные долги, создание резервов на покрытие возможных убытков;

3. Снижение стихийности в работе, организация систематического внутреннего контроля, обеспечивающего надежность выполняемых операций;

4. Использование системы раннего распознавания кризисной ситуации в кредитном учреждении на основе расчетов специальных индикаторов и отчетности;

5. Увеличение доли активов, приносящих доход, за счет увеличения объёма инвестирования надежных хозяйствующих субъектов;

6. Расширение клиентской базы, представляя тем самым больше возможностей по ведению активных операций путем повышения качества оказываемых и формирования новых услуг;

7. Усиление рыночных позиций инвестора за счет снижения рисков, повышения маневренности капитала для достижения определенного оптимума вложений.

В совокупности указанные выше мероприятия призваны сформировать банку необходимые условия для формирования эффективной инвестиционной деятельности, укрепления его финансового состояния, конкурентоспособности, надежности, в целом для решения стратегических и тактических задач своего развития.

ЗАКЛЮЧЕНИЕ

В условиях продолжающейся рыночной нестабильности и кризиса инвести-ций, проблема выявления надёжности инвестиционных проектов и выработки эффективной инвестиционной стратегии становится особенно актуальной.

Основным источником инвестиционных ресурсов являются на сегодняшний день коммерческие банки, выполняющие отчасти роль посредника между лицами, имеющими свободные денежные средства и субъектами, нуждающимися в них. На экономическом развитии страны положительно скажется и обострение конкурентной борьбы коммерческих банков за денежные средства населения, тогда финансовые ресурсы станут доступнее предприятиям.

Привлечение в широких масштабах инвестиций в российскую экономику преследует долговременные стратегические цели создания в России цивилизованного, социально ориентированного общества, характеризующегося высоким качеством жизни населения.

С этой целью необходимо создать благоприятный инвестиционный климат не только для иностранных инвесторов, но и для своих собственных. Инвесторам также нужны гарантии от принудительных изъятий и произвола властей, система страхования от некоммерческих рисков, а также стабильные условия работы при осуществлении долгосрочных капиталовложений.

В перспективе характерной особенностью организации системы инвестирования будет являться ориентация на экономические, а не технические критерии при решении вопроса о предоставлении ссуд, а в конечном итоге — на потребности социально-экономического развития общества. На практике это будет означать, что кредитуются затраты предприятий по производству и реализации только той продукции, в которой действительно ощущается потребность общества, объектом инвестирования будет являться та деятельность, которая в наибольшей степени отвечает потребностям общественного прогресса и в обозримом будущем может принести ощутимый эффект с точки зрения удовлетворения потребностей общества.

С ростом конкурентоспособности кредитные учреждения должны выработать инвестиционную стратегию, отвечающую поставленным целям данного предприя-тия. Инвестиционная стратегия — это формирование системы долгосрочных целей инвестиционной деятельности и выбор наиболее эффективных путей их достиже-ния. Формирование инвестиционной стратегии предприятия является сложным процессом, требующим высокой квалификации исполнителей. Прежде всего, разработка стратегии базируется на прогнозировании отдельных условий осуществ-ления инвестиционной деятельности и конъюнктуры инвестиционного рынка.

Анализ выработки инвестиционной стратегии предприятия на примере Дюртюлинского отделения №4605 Сбербанка РФ показал сложность этого процесса, которая заключается в том, что при формировании инвестиционной стратегии идет обширный поиск и оценка альтернативных вариантов инвестиционных решений, наиболее полно соответствующих задачам развития предприятия.

Определенная сложность разработки инвестиционной стратегии заключается также в том, что она не является неизменной, а требует периодической корректи-ровки с учетом меняющихся внешних условий и возможностей роста предприятия.

Инвестиционная стратегия рассматривается как один из главных факторов обеспечения эффективного развития инвестора, с одной стороны и объекта инвестирования, как источника получения будущих доходов, с другой. В качестве объекта инвестирования следует избрать наиболее надежного субъекта рыночных отношений, что также является довольно сложным этапом инвестиционной стратегии. Таким объектом для Дюртюлинского отделения №4605 Сбербанка РФ является ЗАО «Дюртюлинский КМП», анализ финансового состояния которого показал достаточную надежность вложения капитала в его деятельность. Высокий производственный потенциал предприятия, конкурентоспособность его продукции и устойчивое положение в отрасли и экономике города обеспечивает экономическую эффективность реализации инвестиционной стратегии Дюртюлинского отделения №4605 Сбербанка РФ.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999. №39 – ФЗ.

2. Барнгольц С.Б. Предварительная оценка платежеспособности и финансовой устойчивости ссудозаемщика. //Деньги и кредит. – 2000. — №2.

3. Бочаров В. В. Методы финансирования инвестиционной деятельности предприятий. — М.: Финансы и статистика, 2002.

4. Бочаров В.В. Инвестиционный менеджмент. — С-Пб.: Питер, 2002.

5. Егоров С.Е. О состоянии и проблемах развития коммерческих банков. //Бухгалтерия и банки. – 2002. — №6.

6. Иванов В.В., Старкова Е.Н. Роль российских коммерческих банков в инвестиционном процессе. //Банковское дело. — 2001. — №11.

7. Кирсюк Г.М., Ляховский В.С. Оценка банком кредитоспособности заемщика. //Деньги и кредит. – 2003. — №5.

8. Методика анализа финансового состояния предприятия в условиях перехода к рынку. //Деньги и кредит. – 2002. — №6.

9. Методы обследования предприятий, как объектов инвестирования. /Под. ред. Муховой К.М. — М. ЮНИТИ, 2002.

10. Москвин В.А. Факторы инвестиционной привлекательности предприятия. //Банковское дело. – 2000. — №12.

11. По данным Госкомстата. Инвестиционная деятельность в России: условия, результаты, инвестиционная привлекательность отдельных отраслей промышленности. //Вопросы статистики. – 2003. — №1.

12. Соловьёв Ю.П., Типенко Н.Г. Об оценке привлекательности отраслей промышленности для банковского инвестирования. – М.: Финансы и статистика, 2005.

13. Шапошников М.В. Общеэкономическая оценка инвестиционных программ и проектов. //Экономист. – 2002. — №15.

14. Шахназаров К. Инвестиции: ситуация и перспективы. //Экономист. – 2002. — №1.

ПРИЛОЖЕНИЕ 1

Основные этапы формирования инвестиционной стратегии

|

||||||

|

||||||

|

||||||

|

|

|

|

ПРИЛОЖЕНИЕ 2

Этапы выработки инвестиционной стратегии предприятия

ПРИЛОЖЕНИЕ 3

Состав показателей о предприятии

|

Группа показателей |

Состав показателей |

|

Основные сведения |

Полное и сокращенное название предприятия Юридический и почтовый адрес, телефакс, телефон Организационно-правовая форма Органы управления, сведения об администрации предприятия |

|

Общая характеристика |

Размер капитала предприятия Годовой оборот (объемы продаж, доходы) Численность занятых на предприятии |

|

Предмет деятельности |

Направления деятельности в структуре доходов предприятия Номенклатура продукции, услуг Положение предприятия на рынке (объемы продаж, доля на рынке и/или его сегменте) |

|

Производственно-сбытовая база |

Характеристика производственных мощностей, производственные площади предприятия Местоположение и характеристика сбытовых объектов, складов, станций технического обслуживания и т.п. |

|

Основные конкуренты |

Названия предприятий-конкурентов по основным видам продукции и рынкам Характеристика конкурентоспособности предприятия и выпускаемой продукции |

ПРИЛОЖЕНИЕ 4

Комплексный анализ платежеспособности объекта инвестирования

ПРИЛОЖЕНИЕ 5

Показатели финансового состояния предприятия

ПРИЛОЖЕНИЕ 6

Денежные потоки от инвестиций в предлагаемый проект

(Дюртюлинский КМП)

ПРИЛОЖЕНИЕ 7

Внутренний коэффициент эффективности инвестиций

ПРИЛОЖЕНИЕ 8

Метод ликвидности для оценки инвестиционного проекта

ПРИЛОЖЕНИЕ 4

Показатели финансового состояния и инвестиционной

привлекательности ЗАО «Дюртюлинский КМП»

|

Наименование показателя |

Условные обозначения |

Единицы измерения |

2003 г. |

2004 г. |

|

Текущие активы предприятия |

CA |

Тыс. руб. |

79047 |

130751 |

|

Краткосрочные обязательства |

CL |

Тыс. руб. |

32024 |

72240 |

|

Материально-производственные запасы |

INV |

Тыс. руб. |

65994 |

115111 |

|

Денежные средства и прочие активы |

LA |

Тыс. руб. |

13053 |

15640 |

|

Основные средства |

FA |

Тыс. руб. |

786478 |

782971 |

|

Собственный капитал |

E |

Тыс. руб. |

828749 |

839289 |

|

Долгосрочные обязательства |

LL |

Тыс. руб. |

4752 |

2193 |

|

Прибыль предприятия до выплаты налогов и процентов |

PBIT |

Тыс. руб. |

67818 |

46932 |

|

Объем продаж (выручка от реализации) |

S |

Тыс. руб. |

148674 |

183036 |

|

Чистая прибыль |

NP |

Тыс. руб. |

39751 |

29220 |

|

Заемные средства |

B |

Тыс. руб. |

4752 |

2193 |

|

Выплаты по процентам за кредит |

I |

Тыс. руб. |

3801 |

1754 |

|

Процент прибыли, выплачиваемый в виде налогов |

T |

Тыс. руб. |

32.5 |

31.8 |

|

Нераспределенная прибыль |

RE |

Тыс. руб. |

18724 |

10114 |

|

Коэффициент общей ликвидности |

Ko |

Тыс. руб. |

2,47 |

1,81 |

|

Коэффициент абсолютной ликвидности |

Ka |

Тыс. руб. |

0,41 |

0,22 |

|

Коэффициент ликвидности |

Kc |

Тыс. руб. |

2,06 |

1,59 |

|

Рабочий капитал |

WC |

Тыс. руб. |

47023 |

58511 |

|

Чистые активы |

NA |

Тыс. руб. |

833501 |

841482 |

|

Коэффициент финансовой независимости |

Kc |

0,994 |

0,997 |

|

|

Коэффициент заемных средств |

Kз |

0,006 |

0,003 |

|

|

Коэффициент соотношения заемных и собственных средств |

Kзс |

0,006 |

0,003 |

|

|

Коэффициент доли основных средств |

K1 |

0,944 |

0,930 |

|

|

Коэффициент соотношения стоимости основных средств к собственному капиталу |

K2 |

0,949 |

0,933 |

|

|

Рентабельность оборота |

P |

0,456 |

0,256 |

|

|

Коэффициент деловой активности |

A |

0,178 |

0,218 |

|

|

Комплексный показатель рентабельности чистых активов |

RONA |

0,081 |

0,056 |

|

|

Коэффициент финансовой напряженности |

LEV |

0,994 |

0,997 |

|

|

Коэффициент налоговых и процентных издержек |

IT |

0,595 |

0,587 |

|

|

Рентабельность собственного капитала |

ROE |

0,048 |

0,033 |

|

|

Показатель устойчивого роста |

SG |

0,023 |

0,011 |

ПРИЛОЖЕНИЕ 10

Ожидаемые денежные потоки (млн. руб.)

|

Виды денежных потоков |

Годы инвестиционного периода |

||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

1. Поступления |

— |

— |

7.5 |

20 |

20 |

20 |

10.8 |

|

1.1. Доходы от продаж |

— |

— |

7.5 |

20 |

20 |

20 |

2.8 |

|

1.2. Ликвидационная стоимость капитала |

— |

— |

— |

— |

— |

— |

8.8 |

|

2. Платежи |

2 |

10 |

2.5 |

5.0 |

5.0 |

5.0 |

5.0 |

|

2.1. Основной капитал |

2 |

5 |

— |

— |

— |

— |

— |

|

2.2. Оборотный капитал |

— |

5 |

— |

— |

— |

— |

— |

|

2.3. Производственно-сбытовые издержки |

— |

— |

2.0 |

4.0 |

4.0 |

4.0 |

3.0 |

|

2.4. Налоги и проценты |

— |

— |

0.5 |

1.0 |

1.0 |

1.0 |

2.0 |

|

3. Чистый денежный поток |

-2 |

-10 |

+5 |

+15 |

+15 |

+15 |

+5.8 |

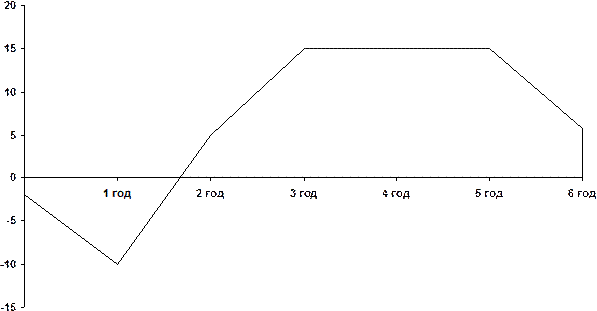

Соловьев Ю. П., Типенко Н. Г. Об оценке привлекательности отраслей промышленности для банковского инвестирования. — М., 2005. С. 264

Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25. 02. 1999. №39-ФЗ.

Егоров С. Е. О состоянии и проблемах развития коммерческих банков.//Бухгалтерия и банки. – 2002. — №6. — С.13.

Шапошников М.В. Общеэкономическая оценка инвестиционных программ и проектов. //Экономист. – 2002. -№15. — С.20

По данным Госкомстата. Инвестиционная деятельность в России: условия, результаты, инвестиционная привлекательность отдельных отраслей промышленности. //Вопросы статистики. – 2003. — №1.

Методы обследования предприятий, как объектов инвестирования. /Под. ред. Муховой К. М. – М., 2002. С. 76.

Кирсюк Г.М., Ляховский В.С. Оценка банком кредитоспособности заемщика. //Деньги и кредит. – 2003. — №5. — С.11

Грузинов В. П., Грибов В. Д. Экономика предприятия. — М., 2002. С. 48

Методика анализа финансового состояния предприятия в условиях перехода к рынку. //Деньги и кредит. – 2002. — №6. — С.6.