Отсутствие единого платежного средства при расчетах во внешней торговле, по кредитам, инвестициям и межгосударственным платежам вызывает необходимость обмена одной валюты на другую. Такой обмен происходит на валютном рынке.

Современный валютный рынок представляет собой сложную и динамичную экономическую систему, которая функционирует в рамках всего мирового хозяйства.

Целью курсовой работы является исследование валютных рынков и валютных операций. Необходимо отметить большую актуальность данной темы на современном этапе, т.к. в РФ идет становление цивилизованного валютного рынка, что сопряжено с необходимостью активно аккумулировать опыт стран с развитой рыночной экономикой, которые имеют большой и плодотворный опыт проведения валютных операций и работы на валютных рынках.

Актуальность темы и необходимость дальнейшего изучения вопросов организации валютных операций коммерческих банков определили выбор темы

Задачами курсовой работы являются:

1) рассмотрение сущности, видов, участников и истории развития современного валютного рынка;

2) анализ основных биржевых валютных операций.

Основными источниками при подготовке курсовой работы были: действующее законодательство РФ, учебники и монографии, статистические данные; материалы периодической печати, электронные источники информации.

1.1 Валютный рынок как часть финансового рынка России

Для нормального развития экономики постоянно требуется мобилизация временно свободных денежных средств физических и юридических лиц и их распределение и перераспределение на коммерческой основе между различными секторами экономики. В эффективно функционирующей экономике этот процесс осуществляется на финансовых рынках.

Финансовые инструменты — различные формы краткосрочного и долгосрочного инвестирования, торговля которыми осуществляется на финансовых рынках. К ним относятся денежные средства, ценные бумаги, форвардные контракты, фьючеpы и свопы.

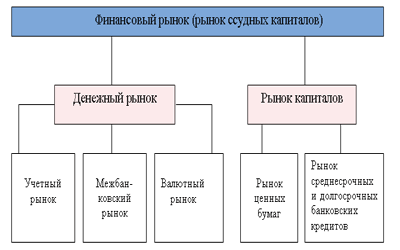

Финансовый рынок (рынок ссудных капиталов) – это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения. На практике — это совокупность кредитно-финансовых институтов, направляющих поток денежных средств от собственников к заёмщикам и обратно.

Рис.1.1. Структура финансового рынка

Денежный рынок — это рынок краткосрочных кредитных операций (до одного года).

Регулирование мирового валютного рынка

... 5. Частные лица. Физические лица, хотя и участвуют в работе валютного рынка, проводят небольшой объем операций. Частные лица осуществляют операции, связанные с туризмом, переводами гонораров, пенсий и т.д. 6. ...

Денежный рынок предоставляет высоко ликвидные средства для удовлетворения краткосрочных потребностей в финансовых ресурсах. Денежный рынок подразделяется:

- учетный рынок — рынок, на котором основными инструментами являются казначейские и коммерческие векселя, другие виды краткосрочных обязательств. Таким образом, на учетном рынке обращается огромная масса краткосрочных ценных бумаг, главная характеристика которых – высокая ликвидность и мобильность;

- межбанковский рынок – часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой, преимущественно в форме межбанковских депозитов на короткие сроки.

Наиболее распространенные сроки депозитов – 1, 3 и 6 месяцев, предельные сроки – от 1 дня до 2 лет (иногда 5 лет).

Средства межбанковского рынка используются банками не только для краткосрочных, но и для средне- и долгосрочных активных операций, регулирования балансов, выполнения требований государственных регулирующих органов;

-валютные рынки обслуживают международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран. Специфика международных расчетов заключается в отсутствии общепринятого для всех стран платежного средства. Поэтому необходимым условием расчетов по внешней торговле, инвестициям, межгосударственным платежам является обмен одной валюты на другую в форме покупки или продажи иностранной валюты плательщиком или получателем. Валютные рынки – официальные центры, где совершается купля-продажа валют на основе спроса и предложения .

Рынок капиталов охватывает средне- и долгосрочные кредиты, а также акции и облигации. Он подразделяется на рынок ценных бумаг (средне- и долгосрочных) и рынок средне- и долгосрочных банковских кредитов. Рынок капиталов служит важнейшим источником долгосрочных инвестиционных ресурсов для правительств, корпораций и банков.

Валютный рынок — это сфера экономических отношений, проявляющихся при осуществлении операции по купли-продажи иностранной валюты и ценных бумаг в иностранной валюте, а также операций по инвестированию валютного капитала.

Валютный рынок представляет собой официальный финансовый центр, где сосредоточена купля-продажа валют и ценных бумаг в валюте на основе спроса и предложения на них. С функциональной точки зрения валютные рынки обеспечивают своевременное осуществление международных расчетов, страхование от валютных рисков, диверсификацию валютных резервов, валютную интервенцию, получение прибыли их участниками в виде разницы курсов валют. С институциональной точки зрения валютные рынки представляют собой совокупность уполномоченных банков, инвестиционных компаний, бирж, брокерских контор, иностранных банков, осуществляющих валютные операции. С организационно- технической точки зрения валютный рынок представляет собой совокупность коммуникационных систем, связывающих между собой банки разных стран, осуществляющих международные расчеты и другие валютные операции.

Основными участниками валютного рынка являются:

1) Центральные банки разных стран мира

2) Коммерческие банки

3) Биржи и брокерские дома

4) Инвестиционные и страховые фонды

5) Корпоративные спекулянты

6) Частные инвесторы

Основные участники валютного рынка – это коммерческие банки, которые не только диверсифицируют свои портфели за счет иностранных активов, но и осуществляют валютные сделки от лица фирм, выходящих на внешние рынки в качестве экспортеров и импортеров. Валютные сделки по экспорту и импорту товаров и услуг каждой страны составляют основу определения стоимости национальной валюты.

Национальная валютная система Казахстана

... правительства, формируется без «нефтяных денег». Участники валютного рынка РК: коммерческие банки, предприятия (экспортеры, импортеры), национальный банк, брокеры. 4. Курс национальной валюты, порядок ... время). 3. Институциональное обеспечение национальной валютной системы: какие организации руководят валютной системой Введение на территорий РК других денежных единиц запрещено. Соотношение между ...

Валютный рынок выполняет следующие основные функции:

1) обслуживание международного оборота товаров, услуг и капиталов;

2) формирование валютного курса на основе спроса и предложения на валюту;

3) хеджирование (страхование) от валютных и кредитных рисков;

4) проведение денежно-кредитной политики (центральные банки, ФРС, казначейства);

5) получение прибыли в виде разницы курсов валют и процентных ставок по различным долговым обязательствам (коммерческих банков, предприятий).

На валютном рынке складывается система взаимоотношений между различными экономическими субъектами, в качестве основных субъектов валютного рынка выступают: транснациональные банки, коммерческие банки, торгово-промышленные и финансовые компании, центральные банки, биржи, международные и региональные организации, брокерские компании, частные липа и др .

На современном этапе валютный рынок выглядит как совокупность национальных, региональных и мировых рынков, грани между которыми практически стерты. Однако первоначально валютный рынок формируется в форме национального валютного рынка.

В зависимости от степени организованности складываются разные типы валютных рынков:

1) организованные или биржевые валютные рынки;

2) неорганизованные или межбанковские валютные рынки.

На организованных валютных рынках более 1/2 всех валютных сделок осуществляется на валютных биржах, которые выступают как некоммерческие предприятия и главными задачами ставят мобилизацию временно свободных валютных ресурсов и организацию торгов.

Неорганизованный валютный рынок включает все внебиржевые валютные сделки, которые совершаются в большей степени непосредственно между банками, и поэтому он называется межбанковским. В промышленно развитых странах около 90% валютных сделок осуществляется на данном валютном рынке .

Валютные рынки можно классифицировать по целому ряду признаков: по сфере распространения, по отношению к валютным ограничениям, по видам валютных ресурсов, по степени организованности.

По сфере распространения, т.е. по широте охвата, можно выделить международный и внутренний валютные рынки. В свою очередь, как международный, так и внутренний рынки состоят из ряда региональных рынков, которые образуются финансовыми центрами в отдельных регионах мира или данной страны.

По видам применяемых валютных курсов валютный рынок может быть с одним режимом и с двойным режимом.

Рынок с одним режимом — это валютный рынок со свободными валютными курсами, т.е. с плавающими курсами валют, котировка которых устанавливается на биржевых торгах.

Валютный рынок с двойным режимом — это рынок с одновременным применением фиксированного и плавающего курса валюты. Введение двойного валютного рынка используется государством как мера регулирования движения капиталов между национальным и международным рынком ссудных капиталов. Эта мера призвана ограничить и контролировать влияние международного рынка ссудных капиталов на экономику данного государства.

Особенности функционирования денежного рынка Российской Федерации

... данной курсовой работы является систематизация, накопление и закрепление знаний о происхождении и сущности денег. Цель курсовой работы состоит в том, чтобы изучить особенностей функционирования денег и денежного рынка РФ. Объектом исследования является денежный рынок Российской Федерации. Предметом исследования ...

По степени организованности валютный рынок бывает биржевой и внебиржевой.

Биржевой валютный рынок — это организованный рынок, который представлен валютной биржей. Валютная биржа — предприятие, организующее торги валютой и ценными бумагами в валюте. Биржа не является коммерческим предприятием. Ее основная функция заключается не в получении высокой прибыли, а в мобилизации временно свободных денежных средств через продажу валюты и ценных бумаг в валюте и в установлении курса валюты, т.е. ее рыночной стоимости.

Биржевой валютный рынок имеет ряд достоинств: является самым дешевым источником валюты и валютных средств; заявки, выставляемые на биржевые торги, обладают абсолютной ликвидностью.

Ликвидность валюты и ценных бумаг в валюте означает способность их быстро и без потерь в цене превращаться в национальную валюту.

Внебиржевой валютный рынок организуется дилерами, которые могут быть или не быть членами валютной биржи и ведут его по телефону, телефаксу, компьютерным сетям.

Биржевой и внебиржевой рынки в определенной степени противоречат друг другу и в то же время взаимно дополняют друг друга. Это связанно с тем, что, выполняя общую функцию по торговле валютой и обращению ценных бумаг в валюте, они применяют различные методы и формы реализации валюты и ценных бумаг в валюте .

При классификации валютных рынков следует выделить рынки евровалют, еврооблигаций, евродепозитов, еврокредитов, а также «черный» и «серый» рынки.

Рынок евровалют — это международный рынок валют стран Западной Европы, где осуществляются операции в валютах этих стран. Функционирование рынка евровалют связано с использованием валют в безналичных депозитно-ссудных операциях за пределами стран-эмитентов данных валют.

Рынок еврооблигаций выражает финансовые отношения по долговым обязательствам при долгосрочных займах в евровалютах, оформляемых в виде облигаций заемщиков. Облигация содержит данные о сумме долга, условиях и сроках его погашения, порядка получения процентов в соответствии с купонами.

Купон — часть облигационного сертификата, которая при отделении от него дает владельцу право на получение процента.

Рынок евродепозитов выражает устойчивые финансовые отношения по формированию вкладов в валюте в коммерческих банках иностранных государств за счет средств, обращающихся на рынке евровалют.

Рынок еврокредитов выражает устойчивые кредитные связи и финансовые отношения по предоставлению международных займов в евровалюте коммерческими банками иностранных государств.

1.2 Валютное регулирование и валютный контроль в РФ

Валютное законодательство Российской Федерации состоит из Федерального закона «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ и принятых в соответствии с ним федеральных законов (акты валютного законодательства Российской Федерации) .

В Федеральном Законе «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ уточнены понятия иностранной валюты, валюты Российской Федерации, резидентов, нерезидентов, уполномоченных банков. Кроме того, введены понятия внешних ценных бумаг и внутренних ценных бумаг, специального счета, валютных бирж. Изменилось понятие валютных ценностей. Из состава валютных ценностей исключены драгоценные металлы и драгоценные камни, обращение которых регулируется иным федеральным законом. К валютным ценностям теперь относятся только иностранная валюта и внешние ценные бумаги .

Управление промышленностью в Российской Федерации

... В своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, а также Положением о Министерстве промышленности и торговли Российской Федерации. Минпромторг России осуществляет свою деятельность ...

Основными принципами валютного регулирования и контроля являются:

1) приоритет экономических мер в реализации государственной политики в области валютного регулирования;

2) исключение неоправданного вмешательства государства и его органов в валютные операции резидентов и нерезидентов;

3) единство внешней и внутренней валютной политики Российской Федерации;

4) единство системы валютного регулирования и валютного контроля;

5) обеспечение государством защиты прав и экономических интересов резидентов и нерезидентов при осуществлении валютных операций.

Раскрывается понятие валютного законодательства, которое включает сам Федеральный закон и принятые в соответствии с ним федеральные законы. При этом органы валютного регулирования, к которым Федеральный закон относит Центральный банк РФ и Правительство РФ, могут издавать нормативные правовые акты по вопросам валютного регулирования, но только в случаях, предусмотренных Федеральным законом.

В соответствии с принципами валютного регулирования, если порядок осуществления валютных операций, порядок использования счетов не установлены органами валютного регулирования, валютные операции осуществляются, счета открываются и операции по счетам проводятся без ограничений.

Внутренний валютный рынок Российской Федерации

Купля-продажа иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, в Российской Федерации производится только через уполномоченные банки.

Центральный банк Российской Федерации устанавливает для кредитных организаций требования к оформлению документов при купле-продаже наличной иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте.

Установление требования об идентификации личности при купле-продаже физическими лицами наличной иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, не допускается, за исключением случаев, предусмотренных федеральными законами.

Сведения, идентифицирующие личность, могут быть внесены в документы, оформляемые при купле-продаже физическим лицом наличной иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, по просьбе самого физического лица.

Валютный контроль в Российской Федерации, органы и агенты валютного контроля

Органами валютного регулирования в Российской Федерации являются Центральный банк Российской Федерации и Правительство Российской Федерации.

Органами валютного контроля в Российской Федерации являются Центральный банк Российской Федерации, федеральный орган (федеральные органы) исполнительной власти, уполномоченный (уполномоченные) Правительством Российской Федерации.

Агентами валютного контроля являются уполномоченные банки, подотчетные Центральному банку Российской Федерации, государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», а также не являющиеся уполномоченными банками профессиональные участники рынка ценных бумаг, в том числе держатели реестра (регистраторы), подотчетные федеральному органу исполнительной власти по рынку ценных бумаг, таможенные органы и налоговые органы

Конвертация валют, валютные курсы

... валютных договоров. Валютным договором признается денежная сделка с валютой, заключенная в соответствии с национальным валютным правом. 1.2 Понятие и сущность валюты Деньги, обслуживающие международные экономические отношения, называются валютой . В ее структуре выделяются национальная и иностранная валюты. ...

Контроль за осуществлением валютных операций кредитными организациями, а также валютными биржами осуществляет Центральный банк Российской Федерации.

Контроль за осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями или валютными биржами, осуществляют в пределах своей компетенции федеральные органы исполнительной власти, являющиеся органами валютного контроля, и агенты валютного контроля.

Правительство Российской Федерации обеспечивает координацию деятельности в области валютного контроля федеральных органов исполнительной власти, являющихся органами валютного контроля, а также их взаимодействие с Центральным банком Российской Федерации.

Правительство Российской Федерации обеспечивает взаимодействие не являющихся уполномоченными банками профессиональных участников рынка ценных бумаг, таможенных и налоговых органов как агентов валютного контроля с Центральным банком Российской Федерации.

2.1 Понятие валютной операции

При осуществлении международных расчетов в банковской деятельности широко применяются валютные сделки.

Валютные сделки это операции по купле-продаже, расчетам, кредитованию в иностранной валюте.

Валютные сделки являются самым мобильным элементом валютной позиции и заключает в себе определенный риск. С их помощью банки обеспечивают потребности своих клиентов в иностранной валюте, перелив капитала, в том числе «горячих» денег из одной валюты в другую, а также осуществляют арбитражные и спекулятивные операции .

При осуществлении международных расчетов в банковской деятельности широко применяются валютные сделки.

Валютные сделки подразделяются на:

- сделки «СПОТ»;

- срочные сделки;

сделки «СВОП»

Валютный арбитраж, Факторы, влияющие на валютные сделки

Совершение валютных сделок и выбор вида валютной сделки зависят от ряда факторов, которые оказывают воздействие на количество валюты, представленной на международном рынке, и на перспективы изменения валютного курса, которые необходимо учитывать.

К этим факторам относятся:

1) Конкуренция среди дилеров.

Конкуренция среди дилеров свидетельствует о степени несовершенства рыночной структуры валютного рынка. Чем более развиты валютные отношения и валютные операции страны, тем в большей степени рынок валюты является конкурентным и тем меньшее воздействие отдельные экономические агенты способны оказывать на установление валютного курса, тем меньше будут расхождения между курсами спот и другими оценками валюты.

2) Иностранная торговля.

Импорт иностранных товаров и услуг в данную страну создает предложение внутренней валюты. Увеличение импорта ведет к повышенному предложению валюты и к понижению валютного курса. Уменьшение импорта приводит к снижению предложения валюты и к росту валютного курса. Экспорт товаров означает возникновение спроса на внутреннюю валюту. Снижение экспорта приводит к сокращению спроса на валюту и к понижению валютного курса. Увеличение экспорта ведет к росту спроса на валюту и к увеличению валютного курса.

Международные валютные рынки международные валютные операции ...

... мировых финансовых рынков; Диверсификацию валютных резервов банков, предприятий, государства; Регулирование валютных курсов (рыночное и государственное); Получение спекулятивной прибыли их участниками в виде разницы курсов валют; Проведение валютной политики. 3. Инструменты сделок на валютном рынке Инструментами валютных операций издавна ...

3) Международный кредит.

Увеличение займов в иностранной валюте ведет к увеличению спроса на эту валюту и к росту ее курса. Например, увеличение дефицита государственного бюджета страны, покрываемого за счет иностранных заимствований, ведет к росту курса ее валюты. Иностранное кредитование, наоборот, способствует увеличению предложения валюты и снижению ее курса. Сокращение кредитов за рубеж ведет к увеличению стоимости валюты.

4) Процентные ставки.

Процентные ставки оказывают влияние на соотношение форвардного курса и курса спот. Паритет процентных ставок предусматривает такое соотношение двух курсов:

![]() (1)

(1)

где r1, r2 — процентные ставки в странах.

то есть

![]() (2)

(2)

где f — форвардная надбавка к валюте другой страны или скидка с нее.

Условием осуществления паритета процентных ставок является свобода передвижения капитала и ресурсов между странами. Если мобильность капитала (вследствие, например, особой политики государства по отношению к импорту или экспорту капитала каких-либо фирм) нарушается, возможны отклонения от паритета.

5) Инфляция.

Учет инфляции означает использование при расчетах реальных валютных курсов:

![]() (3)

(3)

где 1, 2 — темпы инфляции в странах; Вк — номинальный валютный курс; Вкр — реальный валютный курс.

Тогда это соотношение можно выразить в виде

![]() (4)

(4)

где e — процентное изменение валютного курса.

Основой данного соотношения является паритет покупательной силы валют (то есть равенство денежных оценок стоимостей одних и тех же товаров в разных странах), поскольку конкурентное положение фирмы не меняется при изменении валютного курса, если сохраняется паритет, так как влияние изменений валютного курса компенсируются изменениями в расходах и доходах фирмы благодаря различиям в темпах инфляции.

6) Официальные интервенции Центрального банка страны.

В данном случае происходит купля или продажа валюты Центральным банком страны с целью оказать воздействие на ее валютный курс в нужном направлении. Для слабой валюты (валюты с низким курсом) возможно поглощение избыточного предложения для поддержания обменного курса. Для сильной валюты предусматривается дополнительное вливание средств из резервов Центрального банка с целью понижения ее курса. Валютные интервенции Центрального банка могут быть как благоприятными, так и неблагоприятными с точки зрения деятельности фирмы: все зависит от того, является ли фирма преимущественно экспортером или импортером продукции.

7) Изменение денежной массы страны.

Манипулирование величиной денежной массы правительством страны также оказывает воздействие на валютный курс и на соотношение разных видов валютных операций. Рост денежной массы увеличивает предложение валюты, что снижает ее курс. Снижение предложения денег в стране ведет к увеличению ее курса на валютном рынке.

Срочные сделки с валютой

... СРОЧНЫХ СДЕЛОК 1.1. "Форвард" Форвардный валютный контракт - это сделка, определяющая сумму валюты, которая должна быть обменена на другую валюту в определенный день в будущем по курсу, который устанавливается в момент заключения сделки. ...

2. 2 Сделки «СПОТ»

Под сделкой типа «СПОТ» понимается конверсионная операция с датой валютирования на второй за днем заключения сделки рабочий банковский день.

Курс спот представляет собой курс валюты на момент совершения обмена, так что сделки спот составляют рынок наличной валюты. Эффективность обменной операции зависит от величины спреда . Спред определяется как разница между котировками продавца и покупателя валюты по отношению к цене продавца в процентах:

Спред = [(Цена продавца) — (Цена покупателя)] / (Цена продавца)

С другой стороны, спред можно рассматривать как цену дилеров при покупке валюты. Для фирмы, действующей на международных рынках, спред является операционными издержками при конвертации валюты.

Величина спреда зависит от таких факторов, как:

- наличие конкуренции среди дилеров — чем большее количество дилеров принимает участие в валютных операциях, тем меньше величина спреда;

- валютный риск — чем больше величина валютного риска при совершении обменных операций с данной денежной единицей, тем больше величина спреда как платы за риск;

- объемы сделок — чем больше объем сделки, тем выше риск потери в случае неудачи, тем больше требуется величина спреда для того, чтобы такая операция произошла;

- категория покупателей — самые высокие спреды наблюдаются в международных аэропортах и гостиницах: приезжие требуют немедленно и небольшое количество валюты разных стран;

- самые низкие спреды осуществляются на межбанковском рынке: электронные сделки позволяют совершать операции мгновенно и не требуют запаса валюты;

- территориальный арбитраж — цена покупателя в одном месте превышает цену ее продажи в другом за счет факторов территориального характера; высота спреда может быть максимальной.

Наличные валютные операции осуществляют в основном на условиях «СПОТ», что подразумевает двухдневный срок перевода валют после заключения сделки по курсу, зафиксированному в момент ее заключения. Это позволяет перевести средства в любую страну и завершить оформление сделки. Базой для проведения «СПОТ» служат корреспондентские отношения между банками .

Их сущность заключается в купле-продаже валюты на условиях ее поставки банками-контрагентами на второй рабочий день со дня заключения сделки по курсу, зафиксированному в момент ее заключения. При этом считаются рабочие дни по каждой из валют, участвующих в сделке, т. е. если следующий день за датой сделки является нерабочим для одной валюты, срок поставки валют увеличивается на 1 день, но если последующий день нерабочий для другой валюты, то срок поставки увеличивается еще на 1 день.

Банки используют операции «СПОТ» для поддержания минимально необходимых рабочих остатков в иностранных банках на счетах «ностро» в целях уменьшения излишков в одной валюте и покрытия потребности в другой валюте. С помощью этого банки регулируют свою валютную позицию в целях избежания образования непокрытых остатках на счетах. Несмотря на короткий срок поставки иностранной валюты, контрагенты несут валютный риск и по этой сделке, так как в условиях «плавающих» валютных курсов курс может измениться и за два рабочих дня.

Валютные операции коммерческого банка: состояние и динамика Cтудент

... 79-80] Вид операции Описание операции Срочные операции Срочные операции приянто подразделять на конверсионные, страховые и спекулятивные. К срочным сделкам также относятся «форвард» (forward), «опцион» (option), «своп (swap).» Наличные операции Среди наличных валютных операций выжеляют «спот» (spot), ...

2. 3 Срочные сделки

Помимо наличных сделок «СПОТ» существуют срочные сделки.

Срочными операциями называются валютные сделки, расчет по которым производится более чем через два рабочих дня после их заключения. Иностранную валюту можно покупать и продавать не только на основе спот, но и на срок, т.е. с поставкой на установленную дату. Цели их применения:

- страхование от изменения курса валют;

- извлечение спекулятивной прибыли;

- покрытие существующего в других случаях риска (коммерческого или финансового характера);

- извлечение арбитражной прибыли.

Разновидностями срочных операций выступают форвардные и фьючерсные сделки, опционы. При этом форвардные и своп-операции в основном осуществляются коммерческими банками, а торговля опционами и фьючерсами реализуется на биржевом сегменте валютного рынка.

Курс осуществления срочных сделок обычно отличается от курса спот на величину дисконта или премии, т.е. скидки или надбавки к существующему спот-курсу. Это связано с необходимостью прогнозирования срочного курса: анализируются факторы, влияющие на величину валютного курса, и выводится ориентировочный курс валюты в будущем, который корректируется в зависимости от рыночной ситуации. Спред между курсом покупки и курсом продажи валюты на срок обычно выше, чем при операциях спот, что связано с более высоким уровнем валютного риска, возникающего при проведении срочных операций .

Максимальный объем торговли на срочных рынках приходится на доллар США, евро, канадский доллар, фунт стерлингов и йену.

Форвардные валютные контракты

Форвардные операции (forward operation или сокращенно – fwd) – это сделки по обмену валют по заранее согласованному курсу, которые заключаются сегодня, но дата валютирования отложена на определенный срок в будущем. При этом валюта, сумма, обменный курс и дата платежа фиксируются в момент заключения сделки. Срок форвардных сделок колеблется от 3 дней до 5 лет, однако наиболее распространенными являются даты в 1, 3, 6 и 12 месяцев со дня заключения сделки.

Форвардный контракт является банковским контрактом, поэтому он не стандартизирован и может быть подобран под конкретную операцию. Рынок форвардных сделок срочностью до 6 месяцев в основных валютах достаточно стабилен, на срок более 6 месяцев – неустойчив, при этом отдельные операции могут вызывать сильные колебания обменных курсов.

Форвардный курс слагается из спот-курса на момент заключения сделки и премии или дисконта, т.е. надбавки или скидки в зависимости от процентных ставок межбанковского рынка на данный срок.

Форвардный курс обычно отличается от спот-курса и определяется дифференциалом процентных ставок по двум валютам. Форвардный курс не является предсказанием будущего спот-курса. Если исполнение форвардного контракта происходит до 1 месяца, то он считается заключенным на короткие даты.

Форвардные операции применяются в следующих случаях:

- хеджирование (страхование) валютных рисков;

- спекулятивные операции.

Хеджеры пытаются снизить риск изменения будущей цены или процентной ставки с помощью заключения форвардных контрактов, которые гарантируют будущий валютный курс. Хеджирование не увеличивает и не понижает ожидаемые доходы участника рынка, а лишь изменяет профиль риска. Принцип хеджирования состоит в том, что движение курсов валютного рынка компенсируется равным и противоположным движением цены хеджевого инструмента.

Банк может осуществлять страхование рисков своих клиентов. Например, внешнеторговые организации, имеющие платежи и поступления в разных валютах, используя форвардные контракты, также способны застраховать риск изменения валютных курсов. Если компания хорошо знает график продаж и закупок, она может хеджировать риск возможного изменения курса в неблагоприятную сторону, при этом, зная заранее обменный курс, компания в состоянии просчитать свои будущие издержки и наметить правильную инвестиционную и ценовую политику. За рубежом рынок форвардных контрактов гораздо более популярен, чем в России .

Фьючерсные валютные контракты

Первая биржа финансовых фьючерсов – International Monetary Market (IMM), являющаяся дочерней компанией Chicago Mercantile Exchange, начала проводить операции с финансовыми фьючерсами в 1972 г. С тех пор объем торговли финансовыми фьючерсами возрос настолько, что превысил объем сделок спот на лежащие в их основе финансовые инструменты.

Валютные фьючерсы – это стандартные контракты, предусматривающие покупку (продажу) определенного количества одной валюты за другую по фиксированному в момент заключения контракта курсу при наступлении срока поставки по контракту. При этом фьючерсная цена котируется в количестве единиц одной валюты, даваемых за единицу другой валюты. Каждому минимальному пункту изменения валютного курса («тику») ставится в соответствие определенная денежная сумма – «множитель», так что величина изменения фьючерсной позиции рассчитывается как произведение множителя на количество тиков. Позиция по контракту, если она не была ликвидирована до истечения срока торговли контрактом, закрывается путем принятия (осуществления) поставки валюты.

Фьючерсные сделки (так же как и форвардные) осуществляется с поставкой валюты на срок более 3 дней со дня заключения контракта, и при этом цена исполнения сделки в будущем фиксируется в день ее заключения.

Однако при наличии сходных моментов имеются и существенные отличия фьючерсных операций от форвардных:

— фьючерсные операции осуществляются на биржевом рынке, а форвардные – на межбанковском. Это приводит к тому, что сроки исполнения фьючерсных контрактов привязаны к определенным датам и стандартизированы по срокам, объемам и условиям поставки. В случае же форвардных контрактов срок и объем сделки определяется по взаимной договоренности сторон.

- фьючерсные операции совершаются с ограниченным кругом валют, таких, как американский доллар, евро, японская иена, английский фунт стерлингов и некоторых других. При формировании форвардного контракта круг валют значительно шире.

— фьючерсный рынок доступен как для крупных инвесторов, так и для индивидуальных и мелких институциональных инвесторов. Доступ же на форвардные рынки для небольших фирм ограничен. Это связано с тем, что минимальная сумма для заключения форвардного контракта составляет в большинстве случаев 500000 долларов.

— фьючерсные операции на 95% заканчиваются заключением офсетной (обратной) сделки, при этом реальной поставки валюты не осуществляется, а участники данной операции получают лишь разность между первоначальной ценой заключения контракта и ценой в день заключения обратной сделки. Форвардные контракты, как правило, заканчиваются поставкой валюты по контракту.

Стандартизация контрактов означает, что фьючерсные сделки могут совершаться дешевле, чем индивидуально заключаемые между клиентом и банком форвардные контракты. Именно поэтому форвардные сделки обычно дороже, т.е. сопровождаются большим спредом на покупку-продажу. Это может привести к большим затратам для клиента при досрочном закрытии позиций .

Фьючерсы обладают и некоторыми существенными недостатками по сравнению с форвардами.

Если стандартная форма фьючерсного контракта не равна сумме, которую необходимо прохеджировать, то разница должна быть либо незакрытой, либо прохеджированной на форвардном рынке. И, кроме этого, если желаемый период хеджирования не совпадает с периодом обращения фьючерса, то фьючерсный оператор несет базисный риск, т.к. форвардные курсы для двух дат могут изменяться по-разному

При фьючерсной сделке партнером клиента выступает клиринговая палата соответствующей фьючерсной биржи. Сами биржи различаются по размерам обращающихся на них контрактов и правилам совершения сделок. Основными биржами, на которых обращаются валютные фьючерсные контракты, являются Чикагская товарная биржа (Chicago Mercantile Exchange – CME), Филадельфийская торговая биржа (Philadelphia Board of Trade – PBOT), Международная денежная биржа Сингапура (Singapore International Monetary Exchange – SIMEX).

В Европе наиболее известными фьючерсными биржами являются: Европейская опционная биржа в Амстердаме (European Option Exchange – EOE), Лондонская международная биржа финансовых фьючерсов (London International Financial Future Exchange – LIFFE), Швейцарская биржа финансовых фьючерсов и опционов (Swiss Option and Financial Futures Exchange – SOFFEX) и др.

Таким образом, валютные фьючерсы представляют собой стандартизированные обращающиеся на биржах контракты. Банки и брокеры не являются сторонами сделок, они лишь играют роль посредников между клиентами и клиринговой палатой биржи. Клиент должен депонировать в клиринговой палате исходную маржу, размер которой устанавливается клиринговой палатой, исходя из наблюдаемых дневных отклонений актива, лежащего в основе контракта, за прошлые периоды. Клиринговая палата также устанавливает минимальный нижний уровень маржи. Это означает, что сумма денег на маржевом счете клиента не должна опускаться ниже данного уровня. Часто нижний уровень маржи составляет 75% от суммы начальной маржи.

Клиринговая палата каждый день переоценивает контракты в соответствии с текущими рыночными ценами. Если по контракту идет убыток, то выставляются требования для внесения дополнительного обеспечения, чтобы маржа была не меньше требуемого минимального уровня. Если же на маржевом счете инвестора накапливается сумма, которая больше нижнего уровня маржи, то он может воспользоваться данным излишком, сняв его со счета .

По каждому виду контракта биржа устанавливает лимит отклонения фьючерсной цены текущего дня от котировочной цены предыдущего дня. Если фьючерсная цена выходит за данный предел, то биржа останавливает торговлю контрактом, что играет большую роль с точки зрения минимизации риска больших потерь и предотвращения банкротств. Такая ситуация продолжается до тех пор, пока фьючерсная цена не войдет в лимитный интервал. Для ограничения спекулятивной активности биржа также устанавливает определенный позиционный лимит, т.е. ограничивает количество контрактов, которые может держать открытыми один инвестор.

Рынок фьючерсных контрактов служит для двух основных целей:

- во-первых, он позволяет инвесторам страховать себя от неблагоприятного изменения цен на рынке спот в будущем (операции хеджеров);

— во-вторых, он позволяет спекулянтам открывать позиции на большие суммы под незначительное обеспечение. Чем сильнее колеблются цены на финансовый инструмент, лежащий в основе фьючерсного контракта, тем больше объем спроса на эти фьючерсы со стороны хеджеров.

Можно выделить двух основных участников рынка финансовых фьючерсов:

- хеджеров;

- спекулянтов.

Цель хеджирования – снижение неблагоприятного изменения валютных курсов или уровня процентных ставок путем открытия позиции на фьючерсной бирже в сторону, противоположную имеющейся или планируемой позиции на рынке спот . К хеджерам относятся:

- компании, стремящиеся получить максимальный процентный доход от временного избытка денежных средств;

- экспортеры, которым необходимо фиксирование в национальной валюте сумм будущих поступлений в иностранной валюте;

- инвестиционные банки, которым необходимо продать по одному уровню цен большой объем краткосрочных активов, что сильно бы понизило уровень цен на рынке спот в случае их продажи на споте;

- пенсионные фонды, чьи цели заключаются в фиксировании на данный момент доходов по планируемым вложениям в те или иные ценные бумаги и в защите портфеля акций от общего снижения уровня цен на них;

- ипотечные банки, страхующие риск неблагоприятного изменения процентных ставок по ипотечным кредитам.

Цель спекулирования — получение прибыли путем открытия позиций по фьючерсному контракту в ожидании благоприятного для спекулянта изменения цен этого контракта в будущем. Как правило, спекулянты не ставят своей целью приобретение или продажу лежащего в основе фьючерсного контракта товара — их интересует лишь изменение цен на фьючерсы и ликвидация открытой позиции до того, как истечет срок действия фьючерсного контракта. К спекулянтам можно отнести любые юридические и физические лица, торгующие фьючерсными контрактами только для получения прибыли, а не для страхования своей позиции на рынке спот.

Спекуляции на фьючерсном рынке делят на три типа:

- арбитраж: получение прибыли или минимальный риск за счет временного нарушения равновесия цен между рынком спот и фьючерсов;

- торговля спредами (spreading): получение прибыли за счет изменения разницы цен между различными фьючерсными контрактами;

- открытие позиций: покупка или продажа фьючерсных контрактов с целью получения прибыли от абсолютного изменения уровня процентных ставок или валютных курсов.

Таким, образом, спекулянты своими операциями обеспечивают ликвидность рынка, позволяя хеджерам осуществлять страхование своих сделок.

Опционные сделки

Одним из видов срочных сделок являются опционы. Рынок валютных опционов получил широкое распространение в середине 70-х г.г. XX в. после введения в большинстве стран вместо фиксированных валютных курсов плавающих (с марта 1973 г.).

Впервые сделки по биржевым валютным опционам были осуществлены на Филадельфийской товарной бирже (Philadelphia Stock Exchange – PHLX), на Чикагской коммерческой бирже (Chicago Mercantile Exchange – CME), затем на Лондонской международной финансовой бирже (London International Financial – LIFFE).

Первая специализированная опционная биржа – Чикагская опционная биржа (Chicago Board Options Exchange – CBOE) появилась в 1973 г .

Опцион – это ценная бумага, дающая право ее владельцу купить (продать) определенное количество валюты по фиксированной в момент заключения сделки цене в определенный срок в будущем.

Сделки с опционами принципиально отличаются от форвардных и фьючерсных операций.

В совершении опционной сделки принимают участие две стороны: продавец опциона (надписатель опциона) и его покупатель (держатель опциона).

У держателя опциона (покупателя) есть право, а не обязательство реализовать сделку.

В отличие от форварда опционный контракт не является обязательным для исполнения, его держатель может выбрать один из трех вариантов действий:

- исполнить опционный контракт;

- оставить контракт без исполнения;

- продать его другому лицу до истечения срока опциона.

Надписатель опциона принимает на себя обязательство купить или продать актив, лежащий в основе опционной сделки, по заранее определенной цене.

Так как риск потерь надписателя опциона, связанный с изменением валютного курса, значительно выше, чем у держателя опциона, в качестве платы за риск держатель опциона в момент заключения сделки выплачивает надписателю премию, которая не возвращается держателю. Опционная премия – это денежная сумма, которую покупатель опциона платит за его приобретение, т.е. это цена опционного контракта.

В основе заключения опционных сделок лежит колебание валютного курса базисного актива. Участники рынка по-разному оценивают направление и темпы изменения валютных курсов по данному контракту. Из различия в их представлениях относительно будущей цены валюты и возникает возможность использования таких контрактов.

Опционная премия должна быть достаточно высокой, чтобы убедить продавца взять на себя риск убытка, и достаточно низкой, чтобы заинтересовать покупателя в хороших шансах получить прибыль. Размер премии определяется следующими факторами:

- внутренней ценностью опциона – прибылью, которую мог бы получить владелец опциона при его немедленной реализации;

- сроком опциона;

- подвижностью валют – размером колебаний валютных курсов;

- процентными издержками – изменением процентных ставок в валюте, в которой должна быть выплачена премия.

Срок опциона (срок экспирации) – это момент времени, по окончании которого покупатель опциона теряет право на покупку (продажу) валюты, а продавец опциона освобождается от своих контрактных обязательств.

Базисная стоимость опциона – это цена, за которую покупатель опциона имеет право купить (продать) валюту в случае реализации контракта. Базисная стоимость определяется в момент заключения сделки и остается постоянной до истечения срока экспирации .

Валютные опционы в основном обращаются на биржах, для которых характерны постоянные изменения и различия в способах совершения сделок, однако все рынки опционов имеют и общие черты, такие как стандартизация контрактов и наличие системы ежедневного расчета по принципу «никакого долга».

При торговле опционами сделки заключаются не на сумму, а на контракты, совокупная сумма которых соответствует необходимому объему покупки или продажи. Биржевые контракты выражаются в американских центах в расчете на валютную единицу, например: EUR/USD, CHF/USD, GBR/USD и т.д.

Величина отдельных контрактов на биржевых площадках различная. На Филадельфийской фондовой бирже величина контракта на EUR/USD, например, составляет 62500 евро, на GBR/USD величина контракта – 12500 фунтов. На Чикагской коммерческой бирже контракт составляет сумму 125000 евро, контракт на GBR/USD – 25000 фунтов.

Реже встречаются «розничные опционы», которые предлагают своим клиентам крупные коммерческие банки. Высокие обороты имеют опционы в долларах, а также в наиболее распространенных кросс-валютах: EUR/JPY, EUR/CHF и GBР/EUR. Отдельные контракты заключаются на определенные суммы торгуемой валюты. Долларовый контракт, например, заключается на сумму в 50000 долл. или кратную этой величине.

Опционный контракт заключается на основе специальной договоренности между клиентом и банком, при этом клиенты могут в процессе переговоров получить нестандартные условия с соответствующим изменением цены исполнения опциона и премии.

Опционы подразделяются на опционы покупателя, или колл-опционы, и опционы продавца – пут-опционы. Колл — опцион дает право его владельцу купить определенный актив в будущем по цене, зафиксированной в настоящий момент времени. Пут-опцион дает право на продажу валюты при тех же условиях.

Наряду с двумя основными видами опционов существует двойной опцион – опцион пут-колл, или «стеллаж», по условиям этого опциона у его покупателя есть право либо купить, либо продать валюту (но не купить и продать одновременно) по фиксированной цене.

Цена опциона зависит от ряда факторов:

- базисной цены (цены страйк);

- текущего валютного курса (спот);

- изменчивости (волотильности) рынка;

- срока опциона;

- средней банковской процентной ставки;

- соотношения спроса и предложения.

Цена опциона включает в себя:

- внутреннюю (действительную) стоимость;

- внешнюю (временную) стоимость.

Внутренняя стоимость опциона определяется разницей между его ценой исполнения и текущим курсом, причем эта разница соответствует сумме премии опциона с выигрышем

2. 4 Сделки «СВОП»

В переводе с английского «swap» означает обмен, мена. На финансовом рынке предметом обмена становятся денежные потоки. Своп позволяет участнику денежного рынка поменяться со своим партнером характеристиками денежного потока.

Сделка «СВОП» — это банковская сделка, состоящая из двух противоположных конверсионных операций на одинаковую сумму, заключаемых в один и тот же день. При этом одна из указанных сделок является срочной, а вторая — сделкой с немедленной поставкой.

Сделки «СВОП» представляют собой валютные операции, сочетающие куплю и продажу валюты на условиях наличной сделки «СПОТ» с одновременной продажей или куплей той же валюты на срок по курсу «форвард». Очередность проведения этих операций имеет свое название. Так, сделка, при которой происходит продажа иностранной валюты на условиях «СПОТ» с одновременной ее покупкой на условиях «форвард»- репорт. Сделки «СВОП» осуществляются по договоренности двух банков обычно на срок от одного дня до 6 месяцев. Эти операции могут производиться между коммерческими банками и между самими центральными банками. В последнем случае они представляют собой соглашения о взаимном кредитовании в национальных валютах .

Разновидностью валютной сделки, сочетающей наличную операции, являются сделки «СВОП». Подобные сделки известны со времен средневековья, когда итальянские банкиры проводили операции с векселями; позднее они получили развитие в форме репортных и депортных операций. Репорт-сочетание двух взаимно связанных сделок: наличной продажи иностранной валюты и покупки ее на срок. Депорт- это сочетание тех же сделок, но в обратном порядке: покупка иностранной валюты на условиях «спот» и продажа на срок этой же валюты.

Позднее операции «СВОП» приобрели форму обмена банками депозитами в различных валютах на эквивалентные суммы. Недостатком подобной операции являлось увеличение баланса банка на сумму этой операции, что ухудшало его коэффициенты и создавало дополнительные риски. Валютная операция «СВОП» разрешает эти проблемы: учет обязательств осуществляется на внебалансовых статьях, обмен валют совершается в форме купли- продажи, т. е. единой сделки.

«СВОП» — это валютная операция, сочетающая куплю-продажу двух валют на условиях немедленной поставки с одновременной контрсделкой на определенный срок с теми же валютами. При этом договариваются о встречных платежах два партнера (банки, корпорации и др.).

По операциям «СВОП» наличная сделка осуществляется по курсу «СПОТ», который в контрсделке (срочный) корректируется с учетом премии или дисконта в зависимости от движения валютного курса. При этом клиент экономит на марже — разнице между курсами продавца и покупателя по наличной сделке. Операции «СВОП» удобны для банков: они не создают открытой позиции (покупка покрывается продажей), временно обеспечивают необходимой валютой без риска, связанного с изменением ее курса.

Операции «СВОП» совершаются не только с валютами, но и с процентами. Сущность этой сделки с процентами заключается в том, что одна сторона обязуется выплатить другой проценты по ставке ЛИБОР в обмен на получение процентов по фиксированной ставке с целью извлечения прибыли в виде разницы между ними. При этом сторона, имеющая среднесрочные вложения по фиксированному проценту, но краткосрочные пассивы или пассивы по пересматриваемому проценту, страхует свой процентный риск (процентную позицию), «покупая» долгосрочную фиксированную ставку, или наоборот.

При сравнений операций «СВОП» и сделок с временным опционом необходимо отметить, что сделки с временным опционом осуществляют полную защиту от валютных рисков, в то время как операция «СВОП» только частично страхует от них. Это обусловлено тем, что при проведении операций «СВОП» возникает валютный риск вследствие изменения в противоположную сторону дисконта или премии в период между днем заключения сделки и днем поставки валюты.

Операции «СВОП» делятся на несколько видов, хотя они не имеют ничего общего с классической валютной сделкой «СВОП» (т.е. «СПОТ» + «форвард»).

В случае переплетения валютных операций с банковскими участниками таких сделок получают немалую выгоду. К примеру, классическая операция «СВОП» состоит в том, что две стороны соглашаются провести серию платежей друг с другом .

Операция «СВОП» с процентными ставками предполагает соглашение двух сторон о взаимном проведении платежей по процентам на определенную сумму в одной валюте. Операция «СВОП» с валютой означает соглашение об обмене фиксированных сумм валют.

Иногда операции «СВОП» проводятся с золотом. Они имеют цель сохранить право собственности на него и одновременно приобрести на срок необходимую иностранную валюту.

2. 5 Сущность валютного арбитража

Валютный арбитраж — осуществление операций по покупке иностранной валюты с одновременной продажей ее в целях получения прибыли от разницы именно валютных курсов. Возникновения разницы в валютных курсах на рынках разных стран — суть понятия пространственного арбитража. Он является разновидностью валютного арбитража.

В современных условиях с развитием электронных средств связи и информации, расширением объёма валютных сделок значимые курсовые различия на отдельных валютных рынках возникают реже, в связи с чем пространственный валютный арбитраж

Основной принцип валютного арбитража – купить валюту дешевле и продать ее дороже.

Различают:

1) Простой валютный арбитраж – осуществляется с двумя валютами

2) Сложный арбитраж – осуществляется с тремя и более валютами

3) Арбитраж на условиях наличных сделок

4) Арбитраж на условиях срочных сделок.

По мере развития денежно-кредитной и мировой валютной системы формы валютного арбитража менялись. При золотом стандарте это был арбитраж, основанный на разнице курсов: векселей, золота, различных кредитных средств платежа. После отмены золотого стандарта утратил актуальность, а пространственный арбитраж – широко использовался, так как при недостаточно быстрой и надежной связи между валютными рынками сохранялась разница в динамике курсов валют.

Пространственный валютный арбитраж:

При нем создается закрытая валютная позиция: поскольку покупка и продажа валюты на разных рынках осуществляется одновременно, то валютный риск не возникает. В современных условиях с развитием электронных средств связи и информации, расширением объема валютных сделок курсовые различия на отдельных валютных рынках стали возникать реже, и потому пространственный арбитраж утратил актуальность, уступив место временному арбитражу .

Временной валютный арбитраж:

Теперь в условиях плавающих валютных курсов – наиболее распространенный вид арбитража. Для банков, осуществляющих операции в различных валютах и на большие суммы не всегда выгодно или даже возможно в единичном порядке покрывать их контрсделками, банком выгоднее «делать рынок», т.е. осуществлять операции на базе собственных котировок, привлекая сделки противоположного направления и выигрывать при этом на марже между курсами продавца и покупателя.

Временной арбитраж несет в себе элементы спекуляции, т.к. дилер в зависимости от своего прогноза о возможном изменении курса избирает ту или валютную политику покрытия совершаемых сделок в ближайшее время, рассчитывает получить прибыль от их проведения.

Отличие валютного арбитража от обычной валютной спекуляции заключается в том, что дилер ориентируется на краткосрочный характер операции и пытается предугадать колебания курсов короткий промежуток между сделками.

Большое значение для операций дилера имеет чартинг – графическое изображение динамики курса в течении определенного периода.

Цель чартинга – получение информации о тенденции валютного курса и его местонахождении в данный момент по отношению к так называемым критическим валютным точкам (чартов) изменения валютных курсов.

Цель валютной спекуляции – длительное поддержание длинной позиции в валюте, курс которой имеет тенденцию к повышению, или короткой в валюте – кандидате на обесценение.

По цели различают:

1) Спекулятивный валютный арбитраж – его цель извлечь выгоду из разницы валютных курсов в связи с их колебаниями, при этом исходная и конечная валюты – совпадают, (сделка осуществляется по схеме: евро — доллар США; доллар — евро)

2) Конверсионный валютный арбитраж – его цель купить наиболее выгодно необходимую валюту. Фактически это использование конкурентных котировок различных банков на одном или различных валютных рынках.

Таким образом, экономика любого государства не может существовать без развитого финансового рынка. Составной частью финансового рынка является валютный рынок.

Валютный рынок представляет собой систему устойчивых экономических и организационных отношений, возникающих в результате операций по купле-продаже иностранной валюты и различных валютных ценностей.

Вся деятельность, которая связана с обращением валюты в банковской системе, регулируется Федеральным Законом «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ и принятых в соответствии с ним федеральных законов (акты валютного законодательства Российской Федерации).

При осуществлении международных расчетов в банковской деятельности широко применяются валютные сделки.

Валютные сделки подразделяются на: сделки «СПОТ»; срочные сделки; сделки «СВОП», валютный арбитраж.

Под сделкой типа «СПОТ» понимается конверсионная операция с датой валютирования на второй за днем заключения сделки рабочий банковский день. Наличные валютные операции осуществляют в основном на условиях «СПОТ», что подразумевает двухдневный срок перевода валют после заключения сделки по курсу, зафиксированному в момент ее заключения

Срочными сделками называются валютные операции по которым производится более чем через два рабочих дня после их заключения:

- страхование от изменения валют;

- извлечение спекулятивной прибыли.

К срочным сделкам относятся сделки «форвард», «фьючерс» и с «опционом».

Форвард — это контракт по купле/продаже валюты в оговоренное время в будущем. Условия контракта представляют собой предмет переговоров между клиентом и продавцом валюты. Продавец валюты как бы предоставляет заем покупателю валюты на определенное время в будущем. Если покупатель форварда хочет выплатить его раньше намеченного срока, то его намерение становится объектом дополнительных переговоров между сторонами. форвардный контракт обычно сохраняется до конца срока своего действия.

Фьючерс представляет собой контракт, предусматривающий, что его владелец заплатит в определенное время фиксированную цену за установленное количество иностранной валюты. Условия контракта не являются предметом переговоров между сторонами: клиент либо покупает фьючерс, либо нет. Если владелец фьючерса хочет получить деньги раньше, он может продать контракт на фьючерсном рынке. Каждая сторона контракта может избежать выполнения своих обязательств, выкупив или продав фьючерс на вторичном рынке.

Опционы — это контракты, которые предоставляют право на покупку или продажу определенного количества валюты по фиксированной цене в какой-либо момент в будущем. Опцион не требует обязательного исполнения, но фирма, выпустившая опцион, должна заплатить высокую надбавку — разницу между рыночной ценой опциона и его внутренней стоимостью, чтобы побудить другую сторону подписать такой контракт. Исполнение опциона зависит от привлекательности ситуации на момент исполнения.

Своп-сделка – валютная операция, сочетающая куплю-продажу двух валют на условиях немедленной поставки с одновременной контрсделкой на определенный срок с теми же валютами.

Валютный арбитраж — операция, сочетающая покупку или продажу валюты с соответствующей контрсделкой для извлечения прибыли за счет разницы в курсах валют.

Валютный арбитраж различается в зависимости от цели на спекулятивный и конверсионный. Также валютный арбитраж делится на пространственный арбитраж и временной арбитраж.

1. Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.) // Российская газета, 25 декабря 1993 года.

2. Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» с изменениями и дополнениями на 24.07.2007

3. Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» с изменениями и дополнениям на 02.11.2007

4. Федеральный закон «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ, с изменениями и дополнениями на 30.10.2007

5. Актуальные проблемы нового валютного режима // Е. Смирнов. Методический журнал «Международные банковские операции» № 4/2004

6. Артемов Н.М. Валютное регулирование в Российской Федерации: Автореф. дис… доктора юрид. наук. — М., 2002.

7. Банковское дело. / Под ред. Колесникова В.И. Кроливецкой Л.П. – М.: Финансы и статистика, 2005. – 342 с.

8. Банковское дело. Экспресс-курс. Учебное пособие: Лаврушин О.И.– М.: КноРус, 2007

9. Банковское дело: дополнительные операции для клиентов: Учебник / Под ред. проф. А.М. Тавасиева. — М.: Финансы и статистика, 2005

10. Борисов С.М. Валютная сфера тоже нуждается в реформе. – М.: ЮНИТИ, 2002.

11. Бурлак Г.Н., Кузнецова О.И. Техника валютных операций (второе издание).

– М.: ЮНИТИ, 2002. – 87 с.

12. Вейнберг А. Валютные операции: правовой аспект. // Аудит и налогообложение. — 2005. — № 10. — С. 22-25.

13. Валютное регулирование и валютный контроль: Учебник / Под ред. д-ра экон. наук, проф. В.М. Крашенинникова. –М.: Экономистъ, 2005

14. Вашкович Н.Ю. Становление законодательства о валютном регулировании и валютном контроле в России // История государства и права. — М.: Юрист, 2005, № 2.

15. Володин Ф. Г. Валютная политика ЦБ: структурный анализ и новации // Банковские услуги. — 2004. — N 5. — С. 2-10

16. Воронцов А.А. Комментарий к новому Закону «О валютном регулировании и валютном контроле» // Арбитражная практика. — М.: Изд. Дом «Арбитражная практика», 2004, № 4.

17. Ерпылева Н.Ю. Правовое регулирование валютных операций банков в Российской Федерации. (Начало) // Банковское право. — М.: Юрист, 2006, № 4.

18. Комментарий к Федеральному закону о валютном регулировании и валютном контроле /А. Д. Куликов, Н. В. Новичихина, Ю. В. Сапожникова, М. Ю. Тихомиров; Общ. ред. М. Ю. Тихомирова. — М.,2004. -124 с.

19. Курьянова Л. Федеральный закон «О валютном регулировании и валютном контроле» — новый этап развития механизма валютного регулирования // Право и экономика. — М.: Юрид. Дом «Юстицинформ», 2004, № 9

20. Лисицын А.Ю. Правовой режим осуществления валютных операций,

связанных с обращением ценных бумаг // Финансовое право. -2003. — № 1

21. Основы банковской деятельности: Учебник/Под ред. К.Р. Тагирбекова- М..: Финансы и статистика, 2004.

22. Пещанская И.В. Организация деятельности коммерческого банка: Учеб. пособие.-М.: ИНФРА-М, 2001.- 320с.

23. Понятие банковских рисков и их классификация: Учебник/ Под ред. Е.А. Кондратюк- М.: ИПЦ “Вазар-Ферро”, 2004.

24. Федоров М.В. Новый Федеральный закон Российской Федерации «О валютном регулировании и валютном контроле» // Международное право — International Law. — М.: Изд-во РУДН, 2004, № 2 (18).

Основы банковской деятельности: Учебник/Под ред. К.Р. Тагирбекова- М..: Финансы и статистика, 2004.

Понятие банковских рисков и их классификация: Учебник/ Под ред. Е.А. Кондратюк- М.: ИПЦ “Вазар-Ферро”, 2004.

Бурлак Г.Н., Кузнецова О.И. Техника валютных операций (второе издание).

– М.: ЮНИТИ, 2002. – 87 с.

Банковское дело. Экспресс-курс. Учебное пособие: Лаврушин О.И.– М.: КноРус, 2007

Федеральный закон «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ, с изменениями и дополнениями на 30.10.2007

Комментарий к Федеральному закону о валютном регулировании и валютном контроле /А. Д. Куликов, Н. В. Новичихина, Ю. В. Сапожникова, М. Ю. Тихомиров; Общ. ред. М. Ю. Тихомирова. — М.,2004. -124 с.

Федеральный закон «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ, с изменениями и дополнениями на 30.10.2007

Вейнберг А. Валютные операции: правовой аспект. // Аудит и налогообложение. — 2005. — № 10. — С. 22-25.

Ерпылева Н.Ю. Правовое регулирование валютных операций банков в Российской Федерации. (Начало) // Банковское право. — М.: Юрист, 2006, № 4.

Понятие банковских рисков и их классификация: Учебник/ Под ред. Е.А. Кондратюк- М.: ИПЦ “Вазар-Ферро”, 2004.

Вейнберг А. Валютные операции: правовой аспект. // Аудит и налогообложение. — 2005. — № 10. — С. 22-25.

Банковское дело. / Под ред. Колесникова В.И. Кроливецкой Л.П. – М.: Финансы и статистика, 2005. – 342 с.

Бурлак Г.Н., Кузнецова О.И. Техника валютных операций (второе издание).

– М.: ЮНИТИ, 2002. – 87 с.

Банковское дело. Экспресс-курс. Учебное пособие: Лаврушин О.И.– М.: КноРус, 2007

Понятие банковских рисков и их классификация: Учебник/ Под ред. Е.А. Кондратюк- М.: ИПЦ “Вазар-Ферро”, 2004.

Основы банковской деятельности: Учебник/Под ред. К.Р. Тагирбекова- М..: Финансы и статистика, 2004.

Пещанская И.В. Организация деятельности коммерческого банка: Учеб. пособие.-М.: ИНФРА-М, 2001.- 320с.

Основы банковской деятельности: Учебник/Под ред. К.Р. Тагирбекова- М..: Финансы и статистика, 2004.

Банковское дело: дополнительные операции для клиентов: Учебник / Под ред. проф. А.М. Тавасиева. — М.: Финансы и статистика, 2005