Экономический анализ — это комплексное исследование финансово- хозяйственной деятельности предприятий, основанное на разложении экономических процессов и явлений на составные части. Объектами экономического анализа являются коммерческие и некоммерческие организации в части своей предпринимательской деятельности. Общей целью экономического анализа является подбор информации для принятия управленческих решений. Экономический анализ в широком смысле слова охватывает вся экономику — от мирового хозяйства до отдельных звеньев глобальной экономики, он входит составной частью во все экономические науки — от экономической теории до конкретно — экономических наук. Поэтому важную роль в изучении экономического анализа занимает такой вопрос как информационное обеспечение экономического анализа.

Актуальность рассмотрения данной темы обусловлена тем, что в настоящий момент предприятия вынуждены уделять больше внимания проблемам, связанным с обеспеченностью и достоверностью информации.

На современном этапе одной из основных задач является усовершенствование информационного обеспечения проведения экономического анализа. Для проведения обоснованного анализа и оценки финансового положения организации следует использовать весь арсенал информационных потоков о её хозяйственной деятельности, не ограничиваясь только данными Бухгалтерского баланса и Отчета о прибылях и убытках, а также пользоваться данными других форм годовой бухгалтерской отчетности. Состав, содержание и качество информации, которая привлекается к анализу, имеют определяющую роль в обеспечении действенности анализа хозяйственной деятельности. Анализ не ограничивается только экономическими данными, а широко использует техническую, технологическую и другую информацию. Все источники данных для анализа хозяйственной деятельности делятся на плановые, учетные и внеучетные. К плановым источникам относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные, хозрасчетные, задания, технологические карты), а также нормативные материалы, сметы, ценники, проектные задания и др.

Источники информации учетного характера — это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация.

К внеучетным источникам информации относятся документы, которые регулируют хозяйственную деятельность. В их число входят

— Официальные документы, которыми обязан пользоваться субъект хозяйствования в своей деятельности: законы государства, указы президента, постановления правительства и местных органов власти, приказы вышестоящих органов управления, акты ревизий и проверок, приказы и распоряжения руководителей предприятия.

Комплексный экономический анализ деятельности предприятия

... анализа финансово-хозяйственной деятельности заключается в том, чтобы из множества фактов выбрать те, которые в большей степени влияют на результаты хозяйственной деятельности предприятия. [7] Целью курсовой работы является изучение методики выполнения комплексного экономического анализа ...

- Хозяйственно-правовые документы: договора, соглашения, решения арбитража и судебных органов, рекламации.

- Решения общих собраний коллектива, совета трудового коллектива предприятия в целом или отдельных ее подотделов и другие.[3]

Цель курсовой работы в первой главе состоит в том, чтобы создать четкое понимание информационного обеспечения экономического анализа, а также объяснить, что хороший подбор информации обеспечивает наиболее оптимальные условия для принятия управленческих решений.

Задачи второй главы заключаются в описании состава форм годовой и квартальной бухгалтерской отчетности, в вычислении ряда показателей и исследовании их системы, характеризующих комплексный анализ хозяйственной деятельности предприятия.

Историографическая справка

1. Шеремет А.Д., «Теория экономического анализа»: Учебник. — М.: ИНФРА-М, 2002. — 333с. — (Серия «Высшее образование»).

2. Любушин Н.П., Лещева В.Б., Сучков Е.А. «Теория экономического анализа»: учебно — методический комплекс/ под ред. Проф. Н.П. Любушина — М.: Экономисть, 2006. — 480с.

- Абрютина М.С. Экономический анализ торговой деятельности. Учебное пособие. — М.: » Дело и сервис», 2000.

1. Система технико-экономической информации для анализа хозяйственной деятельности

1 Экономическая информация

Вначале я бы хотела рассмотреть позицию А.Д. Шеремета об информационном обеспечение экономического анализа, так как автор изложил ее наиболее конкретно и понятно. А также выделить наиболее важные моменты в его представлении об этой теме.

Анализ хозяйственной деятельности, по мнению А.Д.Шеремета, базируется в основном на использовании экономической информации. Кроме экономической в необходимых случаях используют также техническую и технологическую информацию, информацию об организации производства и труда, а также социальные, психологические и правовые данные об управляемом объекте.

Экономический анализ деятельности предприятий возник и развился как анализ по данным бухгалтерского учета и отчетности. К настоящему времени анализ вышел из рамок материалов, ограниченных бухгалтерскими сведениями. Современный экономический анализ основывается на использовании всего круга экономической информации о деятельности предприятия.

Создание рационального потока информации должно опираться на определенные принципы, такие, как:

- выявление информационных потребностей и способов наиболее эффективного их удовлетворения;

- объективность отражения процессов производства, обращения, распределения и потребления, использования природных, трудовых, материальных и финансовых ресурсов;

- единство информации, поступающей из различных источников;

- устранение дублирования в первичной информации; оперативность информации и др. [1]

Объективность отражения экономических и других процессов — основное требование, которому должны удовлетворять действующие в настоящее время системы информации, учета и отчетности. Первичные документы, которые составляются заинтересованными сторонами , и сейчас в массе своей объективно отражают суть той или иной хозяйственной операции. Но, к сожалению, имеют место и подлоги, искажения, ошибки. Переложение первичной регистрации операций на машины (телефоны, телетайпы, телевидение, компьютеры, контрольно-измерительные и передающие устройства) не только существенно сокращает трудоемкость работ, но и повышает объективность данных.

Анализ экономической деятельности предприятия

... предприятия и о результатах его хозяйственной деятельности. В данной курсовой работе мы проанализируем производственно-хозяйственную деятельность предприятия ЗАО “Дашковка”. 1. Анализ имущественного состояния предприятия ... состояние – это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом ...

Единство информации учетных и плановых позиций вытекает из требований единства экономики. Научная система первичной экономической информации может основываться на единых принципах, свободных от ведомственной ограниченности и обособленности различных видов учета — бухгалтерского, статистического и оперативного.

Единая система экономической информации себя полностью оправдает, если на ее основе своевременно делаются выводы, если анализ данных осуществляют оперативно. Взаимосвязь экономического анализа и информации выражается в том, что в процессе анализа осуществляется контроль за самой информацией, которая, в свою очередь, служит исходной базой для проведения анализа.

2 Классификация экономической информации

А. Д. Шеремет выделяет следующую классификацию экономической информации:

- С позиции объективности отражения действительности:

- достоверная

- недостоверная

- По признаку насыщенности:

- недостаточная

- достаточная

- избыточная

3.По применяемости :

- постоянная

- переменная

Но наиболее значимой для экономического анализа является следующая классификация:

1. По стадиям образования:

- первичная та, которая возникает непосредственно в ходе производственно — хозяйственной деятельности

- вторичная та, которая получается в результате обработки первичной информации.

- По функциям в процессе управления:

- информацию по конструкторской и технологической подготовке производства

- нормативную

- плановую

- оперативную

- бухгалтерскую

- статистическую

- По субъектам, проводящим анализ работы предприятия:

- внутренняя

- внешняя

— Для экономического анализа очень важно подразделить информацию по объектам, которые характеризуются этой информацией, по назначению и цели ее использования. Объектами могут быть либо подразделения, либо отдельные стороны работы предприятия или подразделений.

В свою очередь другие авторы: Гиляровская Л.Т., Шадрина Г.В., посвятившие свои работы изучению проблемы обеспеченности информацией экономического анализа, классифицируют все источники данных информации на плановые, учетные и внеучетные.

К плановым источникам относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные), а также нормативные материалы, сметы , ценники и т. п.

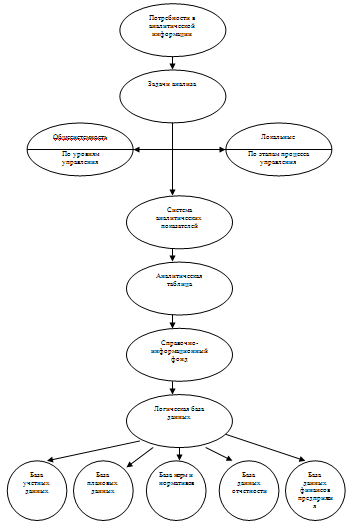

Источниками информации учетного характера являются все данные, которые содержат документы бухгалтерского, статистического и оперативного учета. К внеучетным источникам относятся документы регулирующие хозяйственную деятельность. Для лучшего понимания темы приведем примерную схему образования и использования информации для экономического анализа и управления производством (рис.1)

Анализ учета и уплаты НДС

... дипломной работы, логику изложения исследованных вопросов. Целью дипломной работы является исследование учета и уплаты налога на добавленную стоимость на предприятии. Цель исследования предопределила необходимость решения следующих основных задач: рассмотреть экономическую сущность налога на добавленную стоимость, ... в правовую основу взимания налога. Анализ становления системы обложения НДС, ...

Рисунок 1. Схема образования информации и использования ее для экономического анализа

Как уже отмечалось, информация, используемая в экономическом анализе работы предприятий, может быть подразделена по функциям в процессе управления на семь основных видов:

1. экономическая информация по технической (конструкторской и технологической) подготовке производства;

2. нормативная информация;

- плановая информация;

4. оперативный учет;

5. бухгалтерский учет;.

- статистический учет;

- отчетность.

Рассмотрим основные виды экономической информации.

Информация по конструкторской и технологической подготовке производства. Информация, зафиксированная в конструкторской документации по изделиям, используется различными, в том числе экономическими, службами предприятия не только в период технологической подготовки, но и во время самого процесса производства. В содержание информации по конструкторской и технологической подготовке, носящей экономический характер, включаются сведения о структуре изделия, затратах труда и заработной плате, норм времени работы оборудования и инструмента, об общей нормативной стоимости единицы изделия.

Информация о конструкции выпускаемых изделий, технологии производства, как и сведения о работе оборудования и об организации производственного процесса, используется при анализе технического уровня производства, экономичности применяемых конструкций, технологии.

Нормативная информация подразделяется на технико-экономические нормативы и нормы. Технико-экономические нормы во многом определяются непосредственно данными конструкторской и технологической подготовки производства.

Плановая информация. Технико-экономическое планирование на предприятиях подразделяется на текущее (год, квартал, месяц) и перспективное (3-5 лет или более).

Плановые данные, нормативы и ценники условно называют постоянной информацией, так как плановые показатели, нормативы и ценники не изменяются в пределах месяца, квартала, а иногда и года, а если такие изменения есть, — их стремятся отразить отдельно.

Оперативный учет — представляет собой средство наблюдения за ходом производственных процессов и хозяйственной деятельности непосредственно во время и вслед за совершением хозяйственных и производственных операций. Примерами оперативного учета являются диспетчерский учет выпуска деталей и продукции отдельными участками, цехами, учет движения деталей и др.

Бухгалтерский учет — регистрирует все операции, отражающие движение хозяйственных средств. Он является сплошным (т.е. учету подлежат все хозяйственные операции) и ведется непрерывно. В нем фиксируются операции по заготовлению сырья и материалов, производству продукции и затратам на нее материальных и трудовых ресурсов, продажи продукции, расчеты по заработной плате с персоналом. Учитывается также много других хозяйственных операций — расчетных (с поставщиками и покупателями), кредитных (с отделениями банков), а также связанных с использованием основных средств, ведением жилищно-коммунального хозяйства и т.д. Особенностью бухгалтерского учета является измерение хозяйственных средств (кроме натуральных измерителей) в денежной оценке, позволяющей получить обобщенные данные о состоянии, движении и использовании материальных, трудовых и денежных ресурсов. Все хозяйственные операции учитываются строго по документам.

Текущий бухгалтерский учет организован так, что в конце отчетного периода (месяца, квартала, года) легко получить сводные данные о хозяйственной деятельности, в том числе бухгалтерский баланс и отчет о прибылях и убытках — основные отчетные таблицы предприятия.

Статистический учет — использует сведения оперативного и бухгалтерского учета, а также организует самостоятельные статистические сплошные и выборочные наблюдения. Предприятие обязано в установленные сроки составлять и представлять статистическую отчетность по определенным формам.

Все три вида учета — оперативный, бухгалтерский и статистический — образуют единую систему учета в организациях.

Отчетность. Учет, как известно, служит основой для отчетности предприятий, которая подразделяется на внутримесячную, месячную, квартальную и годовую. Содержание внутримесячной отчетности ограничивается обычно статистическими сведениями о производстве важнейших для хозяйства продуктов (металла, угля, электроэнергии и др.) в натуральном выражении. Месячная отчетность содержит статистические сведения о производстве продукции в ценностном и натуральном выражениях, численности работников и заработной плате, себестоимости продукции и бухгалтерскую отчетность. Бухгалтерская месячная отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках. Квартальная отчетность (и отчетность за 6 и 9 месяцев) содержит дополнительные статистические сведения и бухгалтерскую отчетность в составе баланса и отчета о прибылях и убытках. Организация может представлять в составе промежуточной бухгалтерской отчетности (месячной, квартальной) и другие формы отчетности (например, отчет о движении денежных средств, пояснительную записку и др.).

Наиболее полный материал для оценки работы предприятия сосредоточивается в его годовом отчете. Полный годовой отчет предприятия состоит из бухгалтерской и статистической отчетности, его содержание устанавливается статистическими и финансовыми органами.

В состав годовой бухгалтерской отчетности включаются следующие элементы:

- а) бухгалтерский баланс — форма № 1;

- б) отчет о прибылях и убытках — форма № 2;

в) пояснения к бухгалтерскому балансу и отчету о прибылях и убытках, в состав которых входят:

- отчет об изменениях капитала — форма № 3, отчет о движении денежных средств — форма № 4, приложение к бухгалтерскому балансу — форма № 5, пояснительная записка, включающая как расшифровки показателей в форме таблиц, так и текстовую часть;

- г)итоговая часть аудиторского заключения, выданного по результатам обязательного аудита бухгалтерской отчетности.[1]

2. Бухгалтерский учет и финансовая отчетность как информационная база классического анализа хозяйственной деятельности

Экономический анализ деятельности предприятий возник и развивался как анализ по данным бухгалтерского учета и бухгалтерской (финансовой) отчетности. К настоящему времени анализ уже давно вышел из рамок материалов, ограниченных бухгалтерскими сведениями. Современный экономический анализ базируется на использовании огромного круга экономической информации о деятельности организации (предприятия, фирмы).

Однако основой для анализа по-прежнему остается периодическая бухгалтерская отчетность. Анализ бухгалтерской (финансовой) отчетности называют классической формой анализа, поданные системного бухгалтерского учета позволяют углубить содержание анализа в его классической форме.

Бухгалтерская отчетность состоит из образующих единое целое взаимосвязанных основных форм: бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним. В России бухгалтерская отчетность составляется на русском языке и в валюте Российской Федерации (для предприятий всех форм собственности, в том числе и с долевыми или полными инвестициями

Каждая форма отчетности позволяет решать определенные задачи. Так, бухгалтерский баланс есть основа для анализа финансового положения организации, отчет о прибылях и убытках го-морит о финансовых результатах предприятия — главной цели коммерческой организации, отчет о движении денежных средств характеризует денежные потоки предприятия и его платежеспособность.

Особое значение для всех пользователей отчетными данными имеют пояснения к бухгалтерскому балансу и отчету о финансовых результатах. В них находят отражение важные сведения (на начало и конец отчетного периода) о нематериальных активах по их отдельным видам, об основных средствах (по основным статьям), арендованным основным средствам, о видах финансовых вложений, о дебиторской и кредиторской задолженности, об уставном, резервном, добавочном капитале, о количестве акций акционерного общества; номинальной стоимости акций; о составе резервов предстоящих расходов и др.

Бухгалтерский баланс, отчет о финансовых результатах могут служить солидной информационной базой экономического анализа деятельности предприятия. На их основе можно судить о выполнении обязательств, прежде всего перед акционерами, инвесторами, покупателями, а также о возможных финансовых затруднениях.

Внутренняя система информации дает возможность ориентировочно определить высшую и низшую границы продажных цен, установить зону коммерческого риска, линию финансового равновесия. В связи с этим сейчас большое значение приобретает оперативная (ежедневная) информация.

Несомненно, информационная ценность бухгалтерской отчетности повышается. Если учетное хозяйство предприятия было предварительно проверено соответствующей аудиторской службой. Известно, что аудитор в ходе проверки и по завершении ее обязан проанализировать состояние бухгалтерского учета, установить соответствие хозяйственно — финансовых операций действующим законам и подзаконным актам, правильность постановки учета и сделать заключение о достоверности бухгалтерской отчетности.[1]

Авторы учебника «Комплексный экономический анализ» Чуев И.Н. и Чуева Л. Н. также при раскрытии темы «Информационная обеспеченность экономического анализа» уделяют особое внимание бухгалтерскому учету, как информационной базе экономического анализа.

Они говорят о том, что значимость бухгалтерской отчетности для проведения анализа деятельности предприятия многоаспектна и может быть рассмотрена как в рамках теории бухгалтерского учета, так и с позиции практикующих бизнесменов и специалистов.

По мнению авторов, наиболее значимым принципом бухгалтерского учета является принцип достаточной аналитичности генерируемых в системе данных. А также они выделяют одно из достоинств бухгалтерской отчетности — ее аналитические способности.

3. Основы компьютерного анализа хозяйственной деятельности управленческих решений

Ссылаясь на Озорнину Е.Г. следует заметить, что эффективность аналитической работы может быть повышена посредством её компьютеризации. К ряду неоспоримых достоинств применения ЭВМ для целей анализа относятся следующие:

- сокращение сроков проведения анализа;

- более полное использование информации;

- точность расчётов;

- постановка и решение многомерных задач.

Экономический анализ сопровождается выполнением большого объема разнообразных вычислений: абсолютных и относительных отклонений, средних величин, дисперсий, процентных величин и др. Кроме того, в ходе анализа выполняются различные виды оценок, группировок, сравнений и сортировок исходных данных; нахождение минимального или максимального значения и ряд других операций. Результаты анализа требуют графического или табличного представления. Все это многообразие видов аналитической обработки экономической информации является объектом автоматизации с применением современных средств связи и вычислительной техники, особенно персональных ЭВМ (ПЭВМ).

Мнение Шереметы А.Д. схоже с мнениями Озорниной Е.Г. и Шадриной Г.В. по поводу того, что применение ПЭВМ безусловно повышает эффективность аналитической работы. Также в работах данных авторов прослеживается аналогия средств достижения эффективности, что свидетельствует о действенности данных средств. ПЭВМ является технико-технологическим средством освоения стратегических информационных ресурсов предприятия, обусловливающих его способность к успешному развитию, позволяет перевести данные о работе предприятия из пассивной в активную форму, преобразовать их в новые знания, в источник новых подходов и решений, материализуя информацию в повышение эффективности производства. ПЭВМ, соединенные в единую вычислительную сеть, позволяют перейти к комплексной компьютеризации экономического анализа. Принципиальная схема организации комплексного компьютерного анализа на базе ПЭВМ представлена на рис. 2. Также необходимо отметить особые преимущества комплексной компьютеризации анализа. Во-первых, это сохранение целостности анализа при условии децентрализованной обработки информации. Во-вторых, обеспечение непосредственного соединения процесса аналитической обработки информации с процессом принятия управленческих решений. В-третьих, эффективность анализа увеличивается за счёт оперативности обработки информации, что позволяет своевременно принимать необходимые решения.[5]

II. Практическая часть

экономический информация бухгалтерский учет

Исходные данные, (тыс. руб.)

|

Показатели |

Базисный период |

Бизнес-план |

Отчетный период |

|

Бухгалтерская прибыль |

191109 |

221236 |

221366 |

|

В том числе: прибыль от продаж |

270184 |

260585 |

280598 |

|

Чистая прибыль |

144831 |

167950 |

168000 |

|

Объем продаж продукции, работ и услуг (без налогов) |

3531805 |

5101585 |

5121865 |

|

Полная себестоимость проданной продукции, работ и услуг |

3261621 |

4841000 |

4841267 |

|

Среднегодовая стоимость: -собственного капитала -всех авансированных средств (всего имущества) -производственных фондов |

411772 921662 461663 |

591861 1161113 651312 |

581132 1171483 651644 |

|

Среднесписочная численность работающих, чел. |

436 |

508 |

510 |

|

Объем произведенной продукции, работ и услуг в сопоставимых ценах |

3491010 |

5201652 |

5221768 |

|

Стоимость материальных затрат |

1391404 |

2771502 |

2771717 |

|

Среднегодовая стоимость оборотных средств |

881426 |

1081011 |

1101123 |

|

Среднегодовой размер заработной платы рабочих, тыс. руб. |

41653 |

51185 |

51210 |

|

Численность рабочих, чел. (Т) |

388 |

442 |

444 |

|

Число отработанных всеми рабочими чел.-дней |

89783,2 |

104622,1 |

105183,6 |

Задание 1

1. Понятие бухгалтерской отчётности.

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам (в ред. Приказа Минфина РФ от 3.11.2006 № 183н)[8].

Бухгалтерская отчетность организаций состоит из:

а) бухгалтерского баланса;

б) отчета о прибылях и убытках;

в) приложений к ним, в частности отчета о движении денежных средств, приложения к бухгалтерскому балансу и иных отчетов, предусмотренных нормативными актами системы нормативного регулирования бухгалтерского учета;

г) пояснительной записки;

д) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту

2. Состав годовой и промежуточной отчётности.

Годовая бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации.

Промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о прибылях и убытках, если иное не установлено законодательством Российской Федерации или учредителями (участниками) организации. Общие требования к промежуточной бухгалтерской отчетности, содержание ее составляющих, правила оценки статей определяются в соответствии с настоящим Положением. Организация должна сформировать промежуточную бухгалтерскую отчетность не позднее 30 дней по окончании отчетного периода, если иное не предусмотрено законодательством Российской Федерации.[8].

Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года.

3. Адреса представления бухгалтерской отчетности..

Все организации, за исключением бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом. Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством Российской Федерации. Бухгалтерская отчетность может быть представлена пользователю организацией непосредственно или передана через ее представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи. Пользователь бухгалтерской отчетности не вправе отказать в принятии бухгалтерской отчетности и обязан по просьбе организации проставить отметку на копии бухгалтерской отчетности о принятии и дату ее представления. При получении бухгалтерской отчетности по телекоммуникационным каналам связи пользователь бухгалтерской отчетности обязан передать организации квитанцию о приемке в электронном виде.

4. Сроки представления.

Организации, за исключением бюджетных и общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую — в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации (в ред. Федерального закона от 23.07.1998 N 123-ФЗ).

Бюджетные организации представляют месячную, квартальную и годовую бухгалтерскую отчетность вышестоящему органу в установленные им сроки. Общественные организации (объединения) и их структурные подразделения, не осуществляющие предпринимательской деятельности и не имеющие кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), представляют бухгалтерскую отчетность только один раз в год по итогам отчетного года в упрощенном составе:

а) бухгалтерский баланс;

б) отчет о прибылях и убытках;

в) отчет о целевом использовании полученных средств. (п. 4 введен Федеральным законом от 23.07.1998 N 123-ФЗ).

Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности. (п. 5 в ред. Федерального закона от 28.03.2002 N 32-ФЗ).

5. Что является отчётным годом.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, — по 31 декабря следующего года.

6. Единицы измерения показателей отчетности.

Бухгалтерский учет имущества, обязательств и хозяйственных операций допускается вести в суммах, округленных до целых рублей. Возникающие при этом суммовые разницы относятся на финансовые результаты у коммерческой организации или увеличение доходов (уменьшение расходов) у некоммерческой организации. (в ред. Приказа Минфина РФ от 30.12.1999 N 107н).

7. Организации, подлежащие обязательному аудиту.

Обязательному аудиту подлежат

- Открытые акционерные общества.

— Организации или индивидуальные предприниматели, если объем их выручки от реализации продукции (выполнения работ, оказания услуг) за один год превышает 50 млн. руб. (500 тыс. МРОТ) или сумма активов баланса превышает на конец отчетного года 20 млн. руб. (200 тыс. МРОТ).

Данные по объему выручки берутся из строки «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов)» формы № 2 Отчет о прибылях и убытках.

— Кредитные организации, страховые организации или общества взаимного страхования, товарные (фондовые) биржи, инвестиционные фонды, государственные внебюджетные фонды, источником образования средств которых являются предусмотренные законодательством РФ обязательные отчисления, производимые физическими и юридическими лицами, а также фонды, источниками образования средств которых являются добровольные отчисления физических и юридических лиц.

— Государственные или муниципальные унитарные предприятия, основанные на праве хозяйственного ведения, если объем их выручки от реализации продукции (выполнения работ, оказания услуг) за один год превышает 50 млн. руб. или сумма активов баланса превышает на конец отчетного года 20 млн. руб.

— Организации, обязательный аудит в отношении которых предусмотрен иными федеральными законами. На сегодняшний день это финансово-промышленные группы, сельскохозяйственные кооперативы, акционерные инвестиционные фонды, управляющие компаний паевых инвестиционных фондов, профессиональные объединения страховщиков.

8. Подробная характеристика каждой формы.

Бухгалтерский баланс. (ф. №1)

Раздел 1. Внеоборотные активы.

Внеоборотные активы в общем виде представляют собой средства, используемые организацией в своей деятельности более 1 года.

Нематериальные активы

По этой статье отражаются нематериальные активы (строка 110), а также расходы организации на НИОКР, технологические работы, результаты которых используются для производственных либо управленческих нужд. Для принятия объектов в качестве НМА необходимо единовременное выполнение

1. Отсутствие материально-вещественной

2. возможность идентификации от другого имущества,

. использование в производстве продукции, при выполнении работ, оказании услуг либо для управленческих нужд организации,

. использование в течение длительного времени,

. организацией не предполагается последующая перепродажа данного имущества,

. способность приносить организации экономические выгоды (доход) в будущем,

. наличие оформленных документов, подтверждающих исключительное право у организации на результаты интеллектуальной деятельности (патенты, свидетельства, товарные знаки и др.).

К НМА могут быть отнесены: исключительное право патентообладателя на изобретение, промышленный образец, полезную модель, исключительное авторское право на программы для ЭВМ, базы данных, права на селекционные достижения, также учитываются в составе НМА организационные расходы и деловая репутация фирмы. Пол организационными расходами понимаются расходы, связанные с образованием юридического лица, расходы функционирующей организации, связанные с необходимостью переоформления документов, изменения вида деятельности, изготовление новых штампов, печатей и др.

В качестве НМА отражается положительная деловая репутация (гудвилл).

Гудвилл определяется как разница между покупной ценой организации (как приобретённого комплекса в целом) и стоимостью всех активов и обязательств на дату её приобретения по бухгалтерскому балансу. Отрицательная деловая репутация рассматривается как скидка с цены, предоставляемая покупателю в связи с отсутствием стабильных покупателей, навыка маркетинга и сбыта, деловых связей, опыта управления и т.п.

Расходы организации на получение лицензий на осуществление отдельных видов деятельности, на приобретение программного обеспечения (бух. программы, информационно-справочные системы), на которые организация не обладает исключительными авторскими правами, не могут быть признаны НМА. Такие затраты должны учитываться в расходах будущих периодов. Стоимость НМА переносится на расходы организации посредством амортизации. Приводимая в ф. №1 остаточная стоимость НМА зависит от определённого учётной политикой организации способа отражения амортизации.

Основные средства

По этой статье отражаются ОС (стр. 120) внеоборотные активы, представляющие собой совокупность материально-вещественных ценностей, срок полезного использования которых более 1 года. Объекты отражаются в качестве ОС, если соблюдаются единовременно следующие условия:

1. использование в производстве продукции, работ, услуг или для управленческих нужд организации,

2. использование в течение длительного времени,

. организацией не предполагается

. способность приносить экономические выгоды (доход) в будущем.

Срок полезного использования объекта ОС определяется организацией при принятии объекта к бухгалтерскому учёту. При этом используется классификация основных средств для дифференциации амортизации по видам ОС. Амортизация не начисляется по следующим видам ОС:

1. объектам жилищного фонда,

2. объектам внешнего благоустройства,

. продуктивному скоту,

. многолетним насаждениям.

Отражаемая в балансе остаточная стоимость ОС определяется как разность между сальдо по счёту ОС и амортизация ОС на эту же дату.

Незавершённое строительство

По этой статье (стр.130)показываются затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, прочие капитальные работы и затраты, авансы, выданные по капитальному строительству. Незавершённое строительство отражается в ф.№1 по фактическим затратам для застройщика (инвестора).

Доходные вложения в материальные ценности

По этой статье (стр. 135) отражается имущество, приобретённое организацией для передачи в лизинг, предоставления по договорам проката.

Долгосрочные финансовые вложения

По этой статье (стр.140) показываются долгосрочные финансовые вложения, вложения являются долгосрочными, если срок обращения по ним более 12 месяцев. К финансовым вложениям организации относятся: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, вклады в уставные капиталы других организаций, депозитные вклады в кредитных организациях.

Первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учёту, может изменяться, и их уточнённая оценка отражается в бухгалтерской отчётности. Для целеё последующей оценки все финансовые вложения подразделяются на две группы:

1. вложения, по которым можно определить текущую рыночную стоимость,

2. вложения, текущая рыночная стоимость которых не определяется.

Отложенные налоговые активы

По этой статье (стр. 145) отражаются отложенные налоговые активы. ОНА являются следствием образования вычитаемых временных разниц. Вычитаемые временные разницы — это:

1. расходы, которые уменьшают бухгалтерскую прибыль в данном отчётном периоде, а налогооблагаемую — в

2. доходы, которые увеличивают налогооблагаемую прибыль в данном отчётном периоде, а бухгалтерскую — в

Возникают вычитаемые временные разницы в двух случаях:

1. расходы в бухгалтерском учёте признаются раньше, чем в налоговом учёте,

2. доходы в бухгалтерском учёте признаются позже, чем в налоговом учёте.

Вычитаемые временные разницы (ВВР) образуются в результате:

1. применения разных способов расчёта амортизации для целей бухгалтерского учёта и целей определения налога на прибыль,

2. применения разных способов признания коммерческих и управленческих расходов в себестоимости проданных товаров, работ, услуг для целей бухгалтерского учёта и налогообложения.

. излишне уплаченного налога,

. убытка, перенесённого на будущее, неиспользованного для уменьшения налога на прибыль в отчётном периоде.

Вычитаемые временные разницы приводят к образованию ОНА. ОНА — та часть отложенного налога на прибыль (ОНП), на которую уменьшается налог в последующих периодах.

Рассчитывается: ОНА = ВВР * ставка налога на прибыль * 100%.

Раздел 2. Оборотные активы

В этом разделе отражаются средства организации, которые используются менее 1 года.

Сырьё, материалы и другие аналогичные ценности

По этой статье (стр.210) отражаются остатки сырья, запасов, основных и вспомогательных материалов, топлива, запасных материалов, тары и др. По данной статье также учитываются стоимость специального инструмента, специальной одежды, оборудования.

Животные на выращивании и откорме

По этой статье (стр. 212) отражается стоимость молодняка животных, птицы, семей пчёл. Эта стоимость не погашается.

Затраты в незавершённом производстве

По этой статье (стр.213) записываются затраты по НЗП. Организации (строительные, научные) могут осуществлять расчёты с заказчиками за законченные этапы работ, имеющие самостоятельное значение.

Готовая продукция

По этой статье (стр. 214) промышленные предприятия показывают остаток на складе готовой продукции, т.е. законченных производством изделий, прошедшие испытание и приемку, соответствующих техническим условиям и стандартам.

Товары отгруженные

По этой статье (стр.215) указываются данные о фактической полной (или нормативной) себестоимости отгруженной продукции в случае, если договором обусловлен отличен от общего порядка момент перехода от поставщика к покупателю права собственности на отгруженные ценности.

Расходы будущих периодов

По этой статье (стр. 216) отражаются расходы, признанные в бухгалтерском учёте в соответствии с установленным порядком, но не имеющие отношения к формированию затрат на производство продукции (работ, услуг) отчётного периода. К таким расходам относятся: расходы, связанные с горно-подготовительными работами, освоением новых организаций, производств, агрегатов. Не относятся к расходам будущих периодов подписка на периодические издания, арендная плата. Данные объекты учитываются в составе дебиторской задолженности.

Налог на добавленную стоимость по приобретенным ценностям

По этой статье (стр.220) отражается сальдо счёта 19. Сумма налога, подлежащая вычету, определяется по мере оприходования и оплаты ценностей, получения счета-фактуры, а также если товары (работы, услуги) приобретены для использования в деятельности, облагаемой НДС.

Дебиторская задолженность

Информация о дебиторской задолженности проводится в стр. 230-241 бухгалтерского баланса. Дебиторская задолженность представляется как краткосрочная (стр.240), если срок погашения её не более 12 месяцев после отчётной даты. Остальная — представляется как долгосрочная (стр. 230).

Вся дебиторская задолженность на отчётную дату в зависимости от ожидаемого срока её погашения отражается в ф. №1 по статьям:

1. задолженность покупателей и заказчиков,

2. задолженность, обеспеченная полученными векселями,

. выданные авансы поставщикам и подрядчикам,

. задолженность учредителей по взносам в уставный капитал,

. задолженность бюджета по налогам и сборам,

. задолженность за подотчётными лицами

. штрафы, пенни, неустойки, признанные должником или по которым получены решения суда об их взыскании,

. задолженность работников перед организацией по возмещению материального ущерба,

. задолженность по причитающимся дивидендам и другим доходам,

. задолженность по имущественному и личному страхованию.

Дебиторская задолженность должна отражаться в балансе за вычетом резерва по сомнительным долгам. Резервы сомнительных долгов создаются за счёт финансовых результатов. Величина резерва определяется по каждой сумме сомнительного долга.

Краткосрочные финансовые вложения

По этой статье (стр.250) отражаются краткосрочные (на срок не более 1 года) инвестиции организации в ценные бумаги других организаций и государства, предоставленные другим организациям займы.

Денежные средства

По этой статье (стр. 260) показывается остаток денежных средств в кассе, на расчётных, валютных и специальных счетах в кредитных организациях, а также переводы в пути.

Раздел 3. Капитал и резервы

Уставный капитал

По этой статье (стр. 410) отражается сумма средств, выделенных собственниками организации для осуществления хозяйственной деятельности. УК определяет минимальный размер имущества организации, гарантирующего интересы его кредиторов. Сумма определяется учредительными документами. Изменение этой суммы возможно лишь в случаях увеличения или уменьшения уставного капитала. Структурные подразделения уставный капитал на балансе не имеют.

Собственные акции, выкупленные у акционеров

По этой статье (стр. 411) отражается выкупная стоимость собственных акций организации, учитываемых на счёте 81. Сумма записывается в круглых скобках, поскольку счёт 81 имеет дебетовое сальдо.

Добавочный капитал

По этой статье (стр. 420) отражаются:

1. Прирост стоимости внеоборотных активов, выявляемый по результатам переоценки.

2. Эмиссионный доход, получаемый акционерным обществом в виде разницы между продажной и номинальной стоимостью акций при формировании УК.

. Положительные курсовые разницы, образующиеся при расчётах участников по вкладам в УК организации, оценённым в учредительных документах в иностранной валюте.

. Разница в стоимости имущества, передаваемого для совместной деятельности, в оценке по договору и учётной.

ДК может использоваться на следующие цели:

1. погашение снижения стоимости основных средств в результате их переоценки,

2. увеличение УК,

. погашение убытка, выявленного по результатам работы организации за отчётный год,

. распределение между участниками организации.

Резервный капитал

По этой статье (стр.430) отражаются остатки

1. создаваемые в соответствии с законодательством РФ (стр. 431),

2. создаваемые в соответствии с учредительными документами организации (стр. 432).

В соответствии со ст. 35 ФЗ «Об акционерных обществах» в обществах создаётся резервный фонд в размере, предусмотренном уставом общества, но не менее 5 % его УК.

Фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества в случае отсутствия иных средств и не может использоваться для иных целей.

Нераспределённая прибыль (непокрытый убыток)

По этой статье (стр. 470) отражается сумма нераспределённой прибыли (непокрытого убытка) за всё время деятельности организации, которое представляет собой сальдо счёта 84. Если сальдо дебетовое — финансовым результатом деятельности является убыток, кредитовое — прибыль. На покрытие убытка могут быть направлены средства РК, ДК, а также доведение величины УК до величины чистых активов организации.

Раздел 4. Долгосрочные обязательства

Займы и кредиты

По этой статье (стр. 510) показываются непогашенные суммы кредитов банков и займов, полученных от других физических и юридических лиц, подлежащих погашению в соответствии с договором более чем через 12 месяцев после отчётной даты.

Отложенные налоговые обязательства

По этой статье (стр.515) отражаются ОНО, которые учитываются на одноимённом счёте 77. ОНО является следствием образования налогооблагаемых временных разниц. НВР — это:

1. расходы, которые уменьшают налогооблагаемую прибыль в данном отчётном периоде, а бухгалтерскую прибыль — в

2. доходы, которые увеличивают БП в данном отчётном периоде, а НП — в следующих.

НВР возникают в следующих случаях:

1. Расходы в бухгалтерском учёте принимаются позже, чем в налоговом учёте.

2. доходы в бухгалтерском учёте признаются раньше, чем в налоговом.

НВР образуются в результате:

1. применения разных способов расчёта амортизации,

2. признание выручки от продажи продукции (работ, услуг) в виде доходов от обычных видов деятельности отчётного периода, а также признание процентных доходов для целей бухгалтерского учёта,

. отсрочки или рассрочки по уплате НП и др.

Рассчитываются ОНО по следующей формуле:

ОНО = НВР * 24%/100%.

Раздел 5. Краткосрочные обязательства

Займы и кредиты

По этой статье (стр. 610) показываются непогашенные суммы кредитов банков и займов, подлежащие погашению в течение 12 мес.после отчётной даты. В бухгалтерской отчётности задолженность по полученным займам (кредитам) показывается с учётом процентов, причитающихся на конец отчётного периода к уплате согласно условиям договора.

Кредиторская задолженность

По данному подразделу (стр.620) отражаются прочие долги организации перед другими организациями и физическими лицами. Показатель, приводимый в стр.620, представляет собой сумму показателей

1. поставщики и подрядчики — (стр. 610) задолженность за полученные товарно-материальные ценности, выполненные работы, оказанные услуги.

2. задолженность перед персоналом организации — (стр.622) фиксируется кредитовое сальдо счёта 70, т. е. долг организации работникам по начисленной, но ещё не выплаченной заработной плате.

. задолженность перед государственными внебюджетными фондами — (стр.623) задолженность организации по отчислениям на ЕСН, страховым взносам на социальное страхование, на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

. задолженность по налогам и сборам — (стр.624) отражаются долги организации перед бюджетом по всем видам платежей.

. прочие кредиторы — (стр.625) задолженность по имущественному и личному страхованию, по депонированной заработной плате, внутрихозяйственным расчётам.

Задолженность перед участниками (учредителями) по выплате доходов

По этой статье (стр.630) отражается задолженность организации перед участниками, если они не являются работниками.

Доходы будущих периодов

По этой статье (стр. 640) показывают следующие основные источники средств:

1. доходы, полученные в данном отчётном периоде, но относящиеся к будущим (полученная вперёд арендная плата, плата за коммунальные услуги, абонентская плата за услуги связи и пр.),

2. доходы, полученные в данном отчётном периоде, от безвозмездно полученных организацией активов,

. суммы недостач ценностей, выявленные за отчётные периоды, признанные материально ответственными лицами или присуждённые ко взысканию с них судебными органами.

По этой статье (стр. 650) фиксируются остатки средств, зарезервированных организацией, т.е. расходы, относящиеся к данному отчётному периоду, но которые будут производиться (уплачиваться) в будущих отчётных периодах. Организация может создавать следующие резервы:

1. на предстоящую оплату отпусков работников,

2. на выплату вознаграждений за выслугу лет,

. на оплату расходов на ремонт основных средств,

. предстоящих расходов по ремонту предметов проката и др.

После заполнения всех строк ф.№1 необходимо проверить равенство актива и пассива баланса.

Отчёт о прибылях и убытках. (ф. №2)

Финансовые результаты деятельности организации за отчётный период, данные о её доходах и расходах отражаются в ф. №2.

Раздел «Доходы и расходы по обычным видам деятельности».

Выручка (нетто) от продажи товара, продукции, работ, услуг (за минусом НДС, акцизов и прочих аналогичных платежей)

По этой статье (стр.010) выручка от продажи готовой продукции, являющаяся доходом от обычных видов деятельности. Выручка признаётся в бухгалтерском учёте при наличии следующих условий:

1. организация имеет право на получение этой выручки, подтверждённое договором или иным соответствующим образом,

2. сумма выручки может быть определена,

. имеется уверенность, что в результате произойдёт увеличение экономических выгод,

. право собственности, владения на продукцию (товар) перешло от организации к покупателю,

. расходы, которые будут связаны с этой операцией могут быть определены.

При продаже продукции и товаров на условиях коммерческого кредита, предоставляемого в виде отсрочки или рассрочки оплаты, выручка принимается к бухгалтерскому учёту в полной сумме дебиторской задолженности.

Себестоимость проданных товаров, услуг, работ, продукции

По данной статье (стр. 020) отражаются:

1. торговыми, посредническими, снабженческо-сбытовыми организациями — покупная стоимость товаров, выручка от продажи которых показана по статье 010,

2. профессиональными участниками рынка ценных бумаг — покупная (учётная) стоимость ценных бумаг,

. остальными организациями — затраты, связанные с производством продукции (работ, услуг), относящиеся к проданной продукции (работ, услуг).

Валовая прибыль

По данной статье (стр. 029) отражается разность строк 010 и 020 ф.№2 по формуле: ВП = Выручка — себестоимость. Если результат оказался отрицательным, то это валовый убыток, записывается в круглых скобках.

Коммерческие расходы

По этой статье (стр.030) записываются затраты по сбыту, относящиеся к проданной продукции (работам, услугам).

Управленческие расходы

По этой статье (стр.040) отражают суммы, которые согласно учётной политики списывают вышеуказанные расходы в полном объёме. Профессиональным участником рынка ценных бумаг по этой статье отражаются суммы издержек по его деятельности.

Прибыль (убыток) от продаж

По этой статье (стр.050) показывается результат вычитания из валовой прибыли (убытка) коммерческих и управленческих расходов: Прибыль (убыток) от продаж = +(-) валовая прибыль (убыток) — коммерческие расходы — управленческие расходы.

Раздел «Прочие доходы и расходы».

Проценты к получению и проценты к уплате

По статье «Проценты к уплате» (стр. 060) и по статье «Проценты к получению» (стр. 070)записываются суммы причитающихся (подлежащих) в соответствии с договорами к получению (уплате) процентов по облигациям, депозитам и т.п.

Доходы от участия в других организациях

По этой статье (стр.080) отражаются доходы по вкладам в УК или складочный капитал других организаций.

Прочие операционные доходы и прочие операционные расходы

По этим статьям (стр.090) и (стр.100) соответственно показываются доходы и расходы по операциям, связанным с движением имущества организации (ОС, ПЗ, ценных бумаг).

К ним относятся:

1. реализация ОС и иного имущества,

2. списание ОС по причине их износа,

. сдача имущества в аренду,

. прибыль, полученная в результате совместной деятельности,

. расходы, связанные с оплатой услуг, оказываемых кредитными организациями,

. содержание законсервированных мощностей и объектов,

. аннулирование производственных заказов,

. прекращение производства, не давшего продукции.

Кроме того, в этой статье отражаются расходы, связанные с обслуживанием ценных бумаг (оплата консультационных, посреднических, юридических услуг).

Внереализационные доходы и внереализационные расходы

По статье «Внереализационные доходы»

1. кредиторская задолженность с истекшим сроком исковой давности,

2. суммы, поступившие в погашение дебиторской задолженности, списанной ранее на убытки как безнадёжной к получению,

. присуждённые (признанные) должниками штрафы, пени, неустойки за нарушение хозяйственных договоров,

. положительные курсовые разницы,

. прибыль прошлых лет, выявленная в отчётном году,

По статье «Внереализационные расходы»

1. суммы уценки ПЗ, ГП и товаров,

2. убытки от списания дебиторской задолженности с истекшими сроками исковой давности,

. присуждённые (признанные) штрафы, пени, неустойки за нарушение условий хозяйственных договоров,

. отрицательные курсовые разницы,

. убытки по операциям прошлых лет,

. убытки от списания недостач сверх норм убыли и порчи ценностей, выявленные при инвентаризации, если виновные лица не установлены.

Прибыль (убыток) до налогообложения

Показатель, приводимый по этой статье (стр.140) рассчитывается по формуле: Прибыль (убыток) до налогообложения = +(-) Прибыль (убыток) от продаж + проценты к получению — проценты к уплате + доходы от участия в др.организациях + проч.операц.доходы — проч.операц.расходы + внереализ.доходы — внереализац.расходы.

Отложенные налоговые активы. (ОНА)

По этой статье (стр.141) отражается разность между дебетовым и кредитовым оборотом за отчётный период по сч.09. Для расчёта используется формула: ОНА = Дебет 09 — Кредит 09.

Отложенные налоговые обязательства. (ОНО)

По этой статье ( стр.142) отражается разность между кредитовым и дебетовым оборотом за отчётный период по сч.77. Расчёт производится по формуле: ОНО = Кредит 77 — Дебет 77.

Текущий налог на прибыль. (НП)

Сумма, отражаемая по этой статье (стр.150), приводится по данным налогового учёта.

Чистая прибыль (убыток) отчётного периода. (ЧП)

Показатель ЧП (убытка) отчётного периода (стр.190) рассчитывается по формуле: ЧП = Прибыль до налогообложения — Текущий налог на прибыль + ОНА — ОНО.

Постоянные налоговые обязательства и активы. (ПНО и ПНА)

Данный показатель отражается по стр.200. ПНО и ПНА являются образованием постоянных разниц (ПР).

ПР возникают в результате:

1. превышения фактических расходов, учитываемых при формировании БП, над расходами, принимаемыми для целей налогообложения, по которым предусмотрены ограничения по расходам,

2. непризнания для целей налогообложения расходов, связанных с передачей на безвозмездной основе имущества, в сумме стоимости имущества и расходов, связанных с этой передачей,

. непризнания для целей налогообложения убытка, связанного с появлением разницы между оценочной стоимостью имущества при внесении его в УК.

ПР могут быть положительными (доходами) и отрицательными (расходами).

Положительные ПР приводят к образованию ПНА = Полож.ПР*24%/100%. Отрицательные — к образованию ПНО = Отриц.ПР*24%/100%.

Отчёт об изменении капитала. (ф.№3).

Раздел «Изменение капитала»

В этом разделе указываются остатки на начало и конец предыдущего и отчётного годов всех составляющих капитала организации (УК, ДК, РК, нераспределённая прибыль (убыток), а также суммы их увеличения или уменьшения с указанием причин (дополнительный выпуск акции, уменьшение количества акций, увеличение (уменьшение) номинальной стоимости акций, реорганизация юридического лица, изменения в учётной политике, переоценка ОС, результат от пересчёта иностранных валют, начисления дивидендов и др.).

Раздел «Резервы»

В этом разделе отражаются остатки резервов на начало и конец предыдущего и отчётного года. Показатели резервов сгруппированы

1. резервы, образованные в соответствии с законодательством,

2. резервы, образованные в соответствии с учредительными документами,

. оценочные резервы,

. резервы предстоящих расходов.

Справки

В этом разделе учитываются следующие показатели: стоимость чистых активов, суммы целевого финансирования и поступлений, полученные из бюджета и внебюджетных фондов на различные цели за отчётный и предыдущий годы. ЧА — это стоимость имущества организации, которое свободно от долговых обязательств. ЧА = Итог раздела 3 «Капитал и резервы» — задолженность учредителей по взносам в УК + ДБП.

Отчёт о движении денежных средств. (ф.№4)

Показатели по этой форме формируются на основании информации по сч.50, сч.51, сч.52, сч. 55, сч.57.Движение ДС определяется на основании оборотов по вышеуказанным счетам и показывается отдельно по каждому виду деятельности (текущей, инвестиционной и финансовой) в трёх разделах отчёта.

Текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности.

Инвестиционная деятельность — деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, НМА, а также их продажей.

Финансовая деятельность — деятельность организации, в результате которой изменяется величина и состав собственного капитала организации, заёмных средств (поступления от выпуска акций, облигаций, предоставление др.организациям займов, погашение заёмных средств).

Приложение к бухгалтерскому балансу. (ф.№5).

Форма состоит из 10 разделов:

1. НМА.

Показывается наличие, поступление и выбытие объектов НМА по каждому виду на начало и на конец отчётного периода.

2. ОС.

Отражается информация об ОС по группам. Здесь же показывается информация о поступивших и выбывших объектах ОС. Отдельно приводятся данные о начисленной амортизации по всем ОС. Показываются результаты переоценки.

3. Доходные вложения в материальные ценности.

Отражается информация о доходных вложениях (по имуществу для передачи в лизинг, имуществу, по договорам проката).

4. Расходы на НИОКР.

Показываются суммы расходов по каждому виду незаконченному НИОКР, не давшему положительного результата НИОКР и др.

5. Расходы на освоение природных ресурсов.

Отражаются расходы на освоение природных ресурсов, носящие капитальный характер, приводящие к созданию внеоборотных активов. Справочно сообщаются данные о суммах расходов по участкам недр, незаконченных поиском и оценкой месторождений, разведкой.

6. Финансовые вложения.

Расшифровываются стр.140 и стр.250 ф.№1.

7. Дебиторская и кредиторская задолженность.

Расшифровываются одноимённые статьи бухгалтерского баланса.

8. Расходы по обычным видам деятельности.

Приводятся данные за отчётный период и предыдущий годы о затратах организации, сгруппированные по элементам (материальные, на оплату труда, отчисления на социальные нужды, амортизация, прочие).

9. Обеспечение.

Расшифровываются показатели, содержащиеся в справке о наличие ценностей, учитываемых на забалансовых счетах.

10. Государственная помощь.

Заполняется организациями, получившими бюджетные средства (кредиты).[9]

Задание 2

Таблица 1 (тыс. руб.)

|

Показатели |

Базисный период (0) |

Отчетный период (1) |

Отклонение |

||||

|

план |

факт |

От плана |

От базисного года |

||||

|

В абс. выр-нии |

% |

В абс. выр-ии. |

% |

||||

|

Бухгалтерская прибыль |

191109 |

221236 |

221366 |

130 |

100,06 |

30257 |

115,83 |

|

В том числе прибыль от продаж |

270184 |

260585 |

280598 |

20013 |

107,68 |

10414 |

103,85 |

|

Чистая прибыль |

144831 |

167950 |

168000 |

50 |

100,03 |

23169 |

116 |

|

Объем продаж продукции, работ и услуг (без налогов) |

3531805 |

5101585 |

5121865 |

20280 |

100,4 |

1590060 |

145,02 |

|

Полная себестоимость проданных продукции, работ и услуг |

3261621 |

4841000 |

4841267 |

267 |

100 |

1579646 |

148,43 |

|

Среднегодовая стоимость: -собственного капитала -всех авансированных средств (всего имущества) -производственных фондов |

411772 |

591861 |

581132 |

-10 729 |

98,19 |

169360 |

141,13 |

|

921662 |

1161113 |

1171483 |

10370 |

100,89 |

249821 |

127,1 |

|

|

461663 |

651312 |

651644 |

332 |

100,05 |

189981 |

141,15 |

|

|

Обобщающие показатели эффективности производства: |

|||||||

|

1) рентабельность имущества, % = Бух.пр/ав.ср-ва*100% |

20,7 |

19,05 |

18,9 |

-0, 15 |

99,2 |

-1,8 |

91,3 |

|

2) рентаб производственных фондов, %=Бух.Пр/ПФ*100% |

41,4 |

33,968 |

33,9704 |

-0, 0024 |

100 |

-7, 4296 |

82,05 |

|

3) рентабельность собственного капитала, %=Чист.Пр/СК*100% |

35,17 |

28,38 |

28,91 |

0,53 |

101,87 |

-6, 26 |

82,2 |

|

4) рентабельность продаж, %= Пр от П/Объем продаж*100% |

7,65 |

5,11 |

5,48 |

0,37 |

107,2 |

-2, 17 |

71,63 |

|

5) рентабельность продукции, %= Пр от П/С-сть*100% |

8,28 |

5,38 |

5,8 |

0,42 |

107,8 |

-2, 48 |

70,05 |

|

6) показатель отдачи средств, вложенных в имущество = Объём РП/С-сть РП*100% |

108,28 |

105,38 |

105,79 |

0,41 |

100,4 |

-2, 49 |

97,7 |

|

7) затраты на 1 рубль реализованной продукции = С-сть РП/Объём РП*100% |

92,34 |

95 |

94 |

-1 |

98,9 |

1,66 |

101,89 |

Вывод: В отчетном периоде по всем показателям рентабельности значения уменьшаются, как по плану, так и по факту. Рентабельность всего имущества (авансированных средств) уменьшилась. Изменение факта от плана составляет в абсолютном отношении 0,15 процентных пунктов, в относительном — темп роста 99,2 %. Это происходит из-за большего темпа роста стоимости всех авансированных средств (100,89%) и меньшего темпа роста бухгалтерской прибыли (100,06%).

Изменение факта от базисного года составляет в абсолютном отношении 1,8 процентных пунктов, в относительном — темп роста 91,3%. Это происходит из-за большего темпа роста стоимости всех авансированных средств (127,1%) и меньшего темпа роста бухгалтерской прибыли (115,83%).

Также уменьшились коэффициенты рентабельности производственных фондов, собственного капитала, продаж, рентабельность продукции. Это происходит за счет большего темпа роста производственных фондов (141,15%), собственного капитала (141,13%), выручки-нетто (145,02%), полной себестоимости (148,43%) по сравнению с меньшим темпом роста, бухгалтерской прибыли (115,83%), чистой прибыли (116,00%) и прибыли от продаж (103,85%).

Это говорит о недостаточно эффективной работе предприятия. Отдача средств, вложенных в имущество, уменьшилась в отчетном периоде по сравнению с базисным годом. Темп роста её составляет 97,7%. Затраты на 1 рубль выпущенной продукции увеличились в отчетном году по сравнению с базисным периодом. Изменение факта от плана в абсолютном отношении составило 1 тыс. руб., в относительном 98,9%. Изменение факта от базисного года в абсолютном отношении составило 1,66 тыс. руб., в относительном 101,89%. Это является следствием большего темпа роста полной себестоимости (148,43%) по сравнению с меньшим темпом роста выручки-нетто (145,02%).

По данным анализа показателей эффективности производства можно сделать вывод, что предприятие работало менее эффективно в отчётном году по сравнению с аналогичным периодом предыдущего года.

Задание 3

Таблица 2 (тыс.руб.)

|

Показатели |

Базисный период |

Отчетный период |

Отклонения |

||||

|

план |

факт |

от плана |

от базисного года |

||||

|

в абсол выраж |

в % |

в абсол выраж |

в % |

||||

|

1.Объем продукции, работ, услуг в сопоставимых ценах, тыс. руб. |

3491010 |

5201652 |

5221768 |

20116 |

100,39 |

1730758 |

149,58 |

|

2.Среднесписочная численность работников, чел. |

436 |

508 |

510 |

2 |

100,39 |

74 |

116,97 |

|

3.Средняя выработка одного работника=Объём ВП/ссч |

8006,9 |

10239,5 |

10238,8 |

-0,7 |

99,99 |

2231,9 |

127,87 |

|

4.Трудоемкость одного работника=ссч/объем ВП |

0,00013 |

0,000097661 |

0,000097668 |

0,000000007 |

100,01 |

-0,000032 |

75,13 |

|

5.Относительное высвобождение (-), дополнительное привлечение (+) численности работников, чел.=ссч 0*Iвп-ссч1 |

x |

x |

x |

-0,035 |

x |

142,16 |

x |

![]()

1)факт с планом:

2)факт с базисным:

![]()

Вывод: Объем продукции, работ, услуг в сопоставимых ценах в отчетном периоде в абсолютном отклонении превысил план на 20116 тыс. руб., а отклонение в сравнении с базисным периодом на 1730758 тыс. руб. Среднесписочная численность работников также увеличилась на 2 человека от плана и на 74 от базисного периода. Средняя выработка одного работника имеет тенденцию к увеличению в отчетном периоде, сравнивая с базисным периодом на 127,87% (2231,9).

Это является следствием большего темпа роста объема продукции, работ, услуг в сопоставимых ценах (149,58%) и меньшего темпа роста среднесписочной численности работников (116,97%).

В то же время, сравнивая с плановым показателем, прослеживается уменьшение средней выработки одного работника на 0,7 (99,99 %).

Происходит это из-за большего темпа роста численности работников (100,39%) и меньшего темпа роста объема продукции, работ, услуг в сопоставимых ценах (100,38%).

Трудоемкость одного работника имеет тенденцию к уменьшению в отчетном периоде, сравнивая с базисным периодом на 75,13% (0,000032).

Это является следствием большего темпа роста объема продукции, работ, услуг в сопоставимых ценах (149,58%) и меньшего темпа роста среднесписочной численности работников (116,97%).

В то же время, сравнивая с плановым показателем, прослеживается увеличение трудоемкости одного работника на 0,000000007(100,01%).

Происходит это из-за большего темпа роста численности работников (100,39%) и меньшего темпа роста объема продукции, работ, услуг в сопоставимых ценах (100,38%).

Наблюдается экономия рабочей силы (относительное высвобождение рабочей силы вовлеченной в производство): на 0,035 человека, сравнивая фактические показатели с плановыми; и на 142,16 человека в отчетном периоде по сравнению с базисным периодом.

Задание 4

Таблица 3

|

Показатели |

Базисный период |

Отчетный период |

Отклонения |

||||

|

план |

от плана |

от базисного года |

|||||

|

план |

факт |

в абсол выраж |

в % |

в абсол выраж |

в % |

||

|

1.Объем произведенной продукции, работ и услуг в сопоставимых ценах, тыс. руб. |

3491010 |

5201652 |

5221768 |

20116 |

100,39 |

1730758 |

149,58 |

|

2.Среднегодовая стоимость производственных фондов, тыс.руб. |

461663 |

651312 |

651644 |

332 |

100,05 |

189981 |

141,15 |

|

3.Фондоотдача ОПФ(1/2) |

7,56 |

7,99 |

8,01 |

0,02 |

100,25 |

0,45 |

105,95 |

|

4. Фондоемкость ОПФ(2/1) |

0,13 |

0,1248 |

-0,0004 |

99,68 |

-0,0052 |

96 |

|

|

4.Относительная экономия (перерасход) ОПФ, тыс. руб. |

x |

x |

x |

2186,75 |

x |

38900,29 |

x |

![]()

1)факт с планом:

2)факт с базисным:

Вывод: Основные фонды фактически использовались более эффективно, чем по плану и в базисном периоде. Фондоотдача ОПФ в отчетном периоде по сравнению с базисным увеличилась на 0,45 или 105,95%, также в отличие от плана она увеличилась на 0,02 или 100,25%. Фондоемкость ОПФ в отчетном периоде по сравнению с базисным уменьшилась на 0,0052 или 4%, также по сравнению с планом она уменьшилась на 0,0004 или 1,32%.

Данные показатели свидетельствуют об эффективном использовании ОПФ.

Задание 5

Таблица 4

|

Показатели |

Базисный период |

Отчетный период план |

Отклонения |

||||

|

от плана |

от базисного года |

||||||

|

план |

факт |

в абсол выраж |

в % |

в абсол выраж |

в % |

||

|

1.Объем произведенной продукции, работ и услуг в сопоставимых ценах, тыс. руб. |

3491010 |

5201652 |

5221768 |

20116 |

100,39 |

1730758 |

149,58 |

|

2.Стоимость материальных затрат, тыс. руб. |

1391404 |

2771502 |

2771717 |

215 |

100 |

1380313 |

199,2 |

|

3.Материалоотдача продукции, работ, услуг = Объём ВП/МЗ |

2,51 |

1,88 |

1,88 |

0 |

100 |

-0,63 |

74,9 |

|

4.Материалоемкость продукции, работ, услуг = МЗ/Объём ВП |

0,4 |

0,53 |

0,53 |

0 |

100 |

0,13 |

132,5 |

|

5.Относительная экономия(-), перерасход(+) материальных затрат |

х |

х |

х |

10502,9 |

х |

-690489 |

х |

![]()

1)факт с планом:

![]()

2)факт с базисным:

![]()

Вывод: Материалоёмкость, материалоотдача строго соответствуют плановым показателям: в отчетном периоде 0,53 и 1,88 соответственно. Сравнивая с базисными значениями, видно увеличение М/Ё на 0,13. (132,50%) и, соответственно, уменьшение М/О на 0,63 (74,90%), из-за большего темпа роста материальных затрат (199,2%) и меньшего темпа роста объема продукции, работ, услуг в сопоставимых ценах (149,58%).

Сопоставляя факт с планом мы видим, что на предприятии происходит перерасход материальных ресурсов, т.к. значение больше 0. (10502,9).А сопоставив факт с базисным годом мы прослеживаем экономию материальных затрат, так как значение меньше 0 (-690488,8).

Уменьшить расход сырья на производство единицы продукции можно путем упрощения конструкции изделий, совершенствованием техники и технологии производства, заготовки более качественного сырья и уменьшение его потерь во время хранения, недопущение брака, максимального использования отходов.

Задание 6

Таблица 5

|

Показатели |

Базисный период |

Отчетный период |

Отклонения (+,-) |

||||

|

план |

факт |

от плана |

от базисного года |

||||

|

В абс. выр-нии |

% |

В абс. выр-нии |

% |

||||

|

1.Объем продаж продукции, работ, услуг, тыс. руб. |

3531805 |

5101585 |

5121865 |

20280 |

100,4 |

1590060 |

145,02 |

|

2.Среднегодовая стоимость оборотных средств, тыс. руб. |

881426 |

1081011 |

1101123 |

20112 |

101,86 |

219697 |

124,92 |

|

3.Продолжительность одного оборота в днях. Число дней в анализируемом периоде принять равным 360 дней= ср.г. Об.ср.*360/В от П |

90 |

76 |

77 |

1 |

101,3 |

-13 |

85,5 |

|

4.Коэффициент оборачиваемости = В от П/ ср.г. ст.Об.ср. |

4,01 |

4,72 |

4,65 |

-0,07 |

98,5 |

0,64 |

115,96 |

|

5.Коэффициент закрепления оборотных средств = ср.г. ст. Об.ср./В от П |

0,25 |

0,21 |

0,22 |

0,01 |

104,76 |

-0,03 |

88 |

|

6.Относительное высвобождение (-), дополнительное закрепление (+) оборотных средств, тыс. руб. |

х |

х |

х |

-15 814,8 |

х |

177131,2 |

х |

)факт с планом:

![]()

2)факт с базисным:

![]()

Вывод: Объем продаж продукции увеличился на 1590060 тыс.руб., что во многом больше заданного планом, также увеличилась среднегодовая стоимость оборотных средств на 219697, что опять же во много раз превышает план. Оборачиваемость оборотных средств по сравнению с планом замедлилась на 0,07 дня (98,5%), а по сравнению с предыдущим периодом увеличилась на 0,64 процентных пункта (115,96%), это произошло за счёт увеличения объема продаж, а также за счёт увеличения среднегодовой стоимости оборотных средств. Коэффициент закрепления увеличился по сравнению с запланированными данными 0,01 (104,76%), но по сравнению с базисным периодом уменьшился на 0,03 (88%).

Продолжительность одного оборота уменьшилась по сравнению с базисным на 13 дней, но по сравнению с заданным планом увеличилась на 1 день.

Сопоставив факт с планом мы прослеживаем относительное высвобождение оборотных средств, которое составило 15814,8 тыс.р. Анализируя факт с базисным годом мы наблюдаем за дополнительным закреплением оборотных средств, которое составило 177131,2 тыс.р.

Задание 7

а).

РП = ОНГ + ВП — ОКГ, где

РП — Объём продаж продукции,

ОНГ — остатки нереализованной продукции на начало отчётного года,

ВП — объём выпуска продукции,

ОКГ — остатки нереализованной продукции на конец отчётного года.

б).

З = С/ВП = М/ВП + РОТ/ВП + А/ВП + Прочие З/ВП, где

З — затраты на рубль продукции,

ВП — объём выпуска продукции,

С — полная себестоимость продукции,

М — материальные затраты,

РОТ — расходы на оплату труда с отчислениями на социальные нужды,

А — амортизация основных средств,

Прочие З — прочие затраты.

Задание 8

Таблица 6

|

Показатели |

0 |

1 |

1-0(абс.) |

% |

I(индекс) |

|

РОТ рабочих тыс.руб. |

41653 |

51210 |

9557 |

122,9 |

1,2294 |

|

Численность рабочих, чел. (Ч) |

388 |

444 |

56 |

114,4 |

1,1443 |

|

Ср.число дн.отработ.одним рабочим (Д)=Фонд ч.д./Ч |

231,4 |

234,6 |

3,2 |

101,4 |

1,0138 |

|

Фонд чел/дн. |

89783,2 |

105183,6 |

15400,4 |

117,1 |

1,1715 |

|

ЗП дн = РОТ/Фонд чел/дн. |

0,4639 |

0,4869 |

0,023 |

104,96 |

1,0496 |

А)

РОТ = ч*Фонд чел.дн/ч*РОТ/Фонд чел.дн.

РОТ = ч*Д*ЗП дн.

Б)

).

Способ цепных подстановок:

∆РОТ∆ч = Ч1*Д0*Здн0-Ч0*Д0*Здн0=444*231,4*0,4639-388*231,4*0,4639=47661,83-41650,43=6011,4

∆РОТ∆Д = Ч1*Д1*Здн0-Ч1*Д0*Здн0=444*234,6*0,4639-444*231,4*0,4639=48320,94-47661,83=659,11

∆РОТ∆ЗП дн = Ч1*Д1*Здн1-Ч1*Д1*Здн0=444*234,6*0,4869-444*234,6*0,4639=50716,67-48320,94=2395,73

2).

Способ абсолютных разниц:

∆РОТ∆ч = Д0*Здн0(Ч1-Ч0)=231,4*0,4639(444-388)=6011,4

∆РОТ∆Д = Ч1*Здн0(Д1-Д0)=444*0,4639(234,6-231,4)=659,11

∆РОТ∆ЗП дн = Ч1*Д1(Здн1-Здн0)=444*234,6(0,4869-0,4639)=2395,73

3) Способ процентных отклонений:

∆РОТ∆ч = РОТ о*(%∆ч — 100%)/100 = 41653*(114,4 — 100)/100 = 5998,03

∆РОТ∆Д = РОТ о*(%∆Фонд чел.дн — %∆ч)/100 = 41653*(117,1 — 114,4)/100 = 1124,63

∆РОТ∆ЗП дн = РОТ о*(%∆РОТ — %∆Фонд чел.дн)/100 = 41653*(122,9 — 117,1)/100 = 2415,87

Вывод: Расходы на оплату труда рабочих в отчетном периоде по сравнению с базисным увеличились на 9557 тыс. руб. Изменение численности рабочих на 56 чел. в отчетном периоде увеличило расходы на оплату труда на 6011,4 тыс. руб. Увеличение среднего числа дней, отработанных одним рабочим на 3,2 привело к увеличению расходов на оплату труда на 659,11 тыс. руб. Также повлияло на увеличение расходов на оплату труда на 2395,73, увеличение средней заработной платы на 0,023.

Задание 9

Таблица 7

|

Показатели |

0 |

1 |

1-0 |

% |

I |

|

Объём выпущенной продукции, Vвп |

3491010 |

5221768 |

1730758 |

149,58 |

1,4958 |

|

ср.г. сто-ть ОПФ |

35245 |

65115 |

29870 |

184,75 |

1,8475 |

|

Ф/О(Vвп/ОПФ) |

99,05 |

80,19 |

-18,86 |

80,96 |

0,8096 |

).

Способ цепных подстановок:

вп = ср.г. ст-ть ОПФ* Vвп/ ср.г. сто-ть ОПФвп = ср.г. сто-ть ОПФ*Ф/О

∆Vвп∆ ср.г. ОПФ = ОПФ1*Ф/О0-ОПФ0*Ф/О0=65115*99,05-35245*99,05=2958623,5

∆Vвп∆Ф/О = ОПФ1*Ф/О1-ОПФ1*Ф/О0=65115*80,19-65115*99,05=-1228068,9

Вывод: Объем произведенной продукции в сопоставимых ценах увеличился на 1730758 тыс. руб. в отчетном периоде по сравнению с базисным периодом. Увеличение ОПФ на 29870 тыс. руб., привело к увеличению объема произведенной продукции на 2958623,5 тыс. руб. Снижение коэффициента фондоотдачи на 18,86, привело к уменьшению объема произведенной продукции в сопоставимых ценах на 1228068,9 тыс. руб.

Задание 10

Таблица 8

|

Показатели |

0 |

1 |

1-0 |

% |

I |

|

Объём выпущенной продукции, Vвп |

3491010 |

5221768 |

1730758 |

149,58 |

1,4958 |

|

МЗ |

1391404 |

2771717 |

1380313 |

199,2 |

1,9920 |

|

М/О(Vвп/МЗ) |

2,51 |

1,88 |

-0,63 |

74,9 |

0,749 |

).

Способ процентных разниц:

вп = МЗ*Vвп/МЗ.

Vвп = МЗ*М/О

∆Vвп∆МЗ = Vвп о*(%∆МЗ — 100)/100 = 3491010*(199,2 — 100)/100 = 3463081,9

∆Vвп∆М/О = Vвп о*(%∆Vвп — %∆МЗ)/100 = 3491010*(149,58 — 199,2)/100 = -1732239,1