Процесс развития рыночной экономики России неотъемлемо связан с инфляцией, уровень которой на сегодняшний день в целом значительно превышает допустимые её значения в развитых странах.

Высокий показатель инфляции формирует широкий спектр проблем, связанных со снижением покупательной способности населения, ростом издержек производителей, повышением рисков и ухудшением инвестиционного климата в стране, негативными ожиданиями хозяйствующих субъектов относительно будущего развития ценовых процессов, что затрудняет проведение государством экономической политики.

Задача достижения стабильно низкого уровня инфляции, обеспечивающего устойчивое развитие экономики, на сегодняшний день не потеряла свою актуальность и входит в компетенцию центральных банков подавляющего числа государств, среди которых, безусловно, фигурирует и Россия.

Валютный курс, в свою очередь, является важным элементом международных валютных отношений, как измеритель стоимостного содержания валют. Он представляет собой соотношение между денежными единицами розных стран, определяемое их покупательной способностью и рядом других факторов. Валютный курс необходим для международных валютных, расчетных кредитно-финансовых операций.

Предмет исследования в курсовой работе — инфляция и валютный курс, а объектом являются основные аспекты зависимости между инфляцией и валютным курсом.

Целью данной курсовой работы является анализ понятий инфляции и валютного курса, а также выявление зависимости между ними.

Задачи курсовой работы:

Исследовать понятие инфляции

Выявить основные подходы к сущности инфляции

- Рассмотреть причины инфляции

Изучить социально-экономические последствия инфляции

Проанализировать понятие и функции валютного курса

- Выявить факторы, влияющие на валютный курс

- Дать классификацию видов и режимов валютных курсов

Проанализировать аспекты взаимосвязи инфляции и валютного курса

В курсовой работе были использованы метод анализа, метод сравнения, метод синтеза.

1.Теоретические аспекты инфляции

1 Понятие инфляции

Как экономическое явление инфляция существует уже длительное время. Считается, что она появилась чуть ли не с возникновением денег, с функционированием которых неразрывно связана.

Термин инфляция (от латинского inflatio — вздутие) впервые стал употребляться в Северной Америке в период гражданской войны 1861-1865 гг. и обозначал процесс разбухания бумажно-денежного обращения. В XIX в. этот термин употреблялся также в Англии и Франции. Широкое распространение в экономической литературе понятие инфляция получило в XX в. после первой мировой войны, а в советской экономической литературе — с середины 20-х гг.

Динамика валютного курса рубля и ее роль в экономике России

... оказывает на экономический рост и какова величина этого роста - не полный список тем, обсуждаемых в средствах массовой информации. Целью курсовой работы является изучение валютного курса и его ... Для учета влияния на валютный курс уровня инфляции в стране котировки и в иностранном государстве определяют реальный курс. Реальный курс - это номинальный валютный курс, пересчитанный с учетом индексов ...

Наиболее общее, традиционное определение инфляции — переполнение каналов обращения денежной массой сверх потребностей товарооборота, что вызывает обесценение денежной единицы и соответственно рост товарных цен.

Однако определение инфляции как переполнение каналов денежного обращения обесценивающимися бумажными деньгами нельзя считать полным. Инфляция, хотя она и проявляется в росте товарных цен, не может быть сведена лишь к чисто денежному феномену. Это сложное социально-экономическое явление, порождаемое диспропорциями воспроизводства в различных сферах рыночного хозяйства. Инфляция представляет собой одну из наиболее острых проблем современного развития экономики во многих странах мира.

1.2 Основные подходы к сущности инфляции

История экономики насчитывает довольно большое количество различных экономических учений, школ и течений: классики и неоклассики, меркантилисты, физиократы, марксистская экономия, институциональная, и, магистральная экономики, радикальная экономика, вульгарная экономика, чикагская школа и либерализм, элбрейтевское течение и многие другие. Представители почти каждого из этих направлений разрабатывали или разрабатывают свои взгляды на глобальные экономические проблемы человечества. Существуют и их теории относительно инфляции как одной из наиболее серьезных проблем, препятствующих полноценному экономическому развитию. Вот некоторые из них.

В традиционной марксистской экономике инфляция понималась как нарушение в процессе общественного производства в докапиталистических формациях и в условиях капитализма, проявляющаяся в переполнении сферы обращения денежными знаками сверх реальных потребностей хозяйства и их обесценении. Инфляция, по марксистской школе, органически связана с особенностями воспроизводительного цикла, государственно-монополистическим регулированием хозяйственных процессов, милитаризацией экономики, безработицей и т.д. Порождается социально-экономическими противоречиями капиталистического производства, диспропорцией между реальным объемом общественного продукта и его стоимостным выражением. И используется господствующими эксплуататорскими классами для перераспределения национального дохода и национального богатства в свою пользу за счет снижения реальных доходов трудящихся. К непосредственным ее причинам марксистская школа относила объективно происходящие изменения в объеме и структуре общественного производства, политику монополий и империалистических государств, главным из которого считала дефицит бюджета.

Английский экономист А. Филипс в 1958 году, используя данные статистики Великобритании за 1861-1956 гг., предложил кривую,

отражающую обратную зависимость между уровнем ставок заработной платы и уровнем безработицы. Было установлено, что увеличение безработицы в Англии свыше 2,5 — 3% приводило к резкому замедлению роста цен и заработной платы. Отсюда следовал вывод, что уменьшение сопровождается повышением цен и заработной платы. Таким образом, уровень безработицы может быть снижен за счет ускорения темпов инфляции.

Влияние инфляции на уровень жизни населения

... содержание и последствия инфляции. 2. Особенности инфляции и её влияние на уровень жизни населения в России. Глава 1. Экономическое содержание и последствия инфляции 1.1 Сущность, причины и виды инфляции Термин инфляция впервые стал употребляться ...

Экономист Р. Липси подвел теоретическую базу под расчеты Филипса. Позднее американские экономисты П. Самуэльсон и Р. Солоу моди-фицировали кривую Филипса, заменив ставки заработной платы темпами роста товарных цен. В таком виде кривую стали использовать для экономической политики, прежде всего для определения уровней, при которых возможны высокий уровень занятости и производства и определенная стабильность цен.

На оси абсцисс показан уровень безработицы, на оси ординат — темпы роста товарных цен. Если правительство рассматривает уровень безработицы u1 как излишне высокий, то для его понижения проводятся бюджетные и денежно-кредитные мероприятия, стимулирующие спрос, что ведет к расширению производства и созданию новых рабочих мест. Уровень безработицы снижается до величины u2, но одновременно возрастает темп инфляции до Р2. Возникшие условия могут вызвать кризисные явления, что вынудит правительство принять меры для снижения темпов роста цен до уровня Р3, а безработица увеличится до уровня u3.

Рисунок 1 — Кривая Филипса

На практике выяснилось, что кривая Филипса применима для экономической ситуации в краткосрочный период, так как в долгосрочном плане, несмотря на высокий уровень безработицы, инфляция продолжает нарастать, что объясняется целым комплексом обстоятельств.

Еще в 60-е годы на эти взаимосвязи обратил особое внимание американский экономист М. Фридман, который подчеркивал неэффективность борьбы с безработицей путем «накачивания» спроса инфляционными мероприятиями. Таким образом, когда население преодолеет свои ложные ожидания, инфляция будет сопровождаться уменьшением предложения труда, т.е. растущей безработицей.

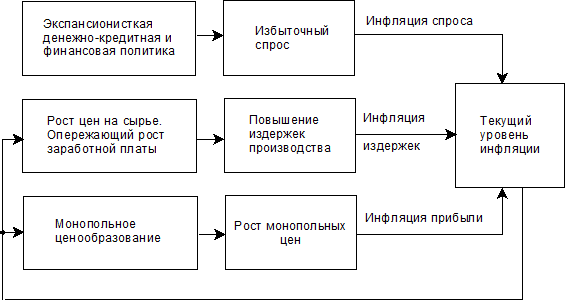

Кейнсианцы выделяют три основных фактора инфляции: экспансионистскую финансовую и денежно-кредитную политику, стимулирующую спрос; рост издержек производства; практику монополистического ценообразования. Как отмечает сам Дж.М.Кейнс, «когда дальнейшее увеличение эффективного спроса уже не ведет более к увеличению продукции, а целиком исчерпывается в увеличении единицы издержек, строго пропорциональном увеличению эффективного спроса, мы достигаем положения, которое вполне уместно назвать подлинной инфляцией».

Кейнсианцы рассматривают денежную массу как эндогенную переменную, которая зависит от политики органов денежно-кредитного регулирования и уровня экономической активности. «Инфляция издержек» трактуется как результат воздействия нескольких факторов. Главным из них считается, увеличение заработной платы сверх уровня, соответствующего росту производительности труда. Хотя, по мнению Кейнса, «полная или… приблизительно полная занятость является редким и скоропроходящим событием».

Кроме того, кейнсианцы предполагают, что рост цен в значительной степени обусловлен политикой монополий. В общем виде кейнсианскую модель инфляции можно представить так:

Рисунок 2 — Кейнсианская модель инфляции

Кейнсианская позиция, концентрирующаяся вокруг проблемы совокупных расходов, как главного фактора определяющего национальное производство и занятость, берет за основу кривую Филипса (жесткая зависимость между инфляцией и безработицей).

Эта модель, как отмечалось выше, показывает, что в экономике может возникнуть либо инфляция, либо безработица, но одновременно они появиться не могут. Однако, руководствуясь событиями 70-80х в США и настоящими, протекающими в России, когда наблюдался параллельный рост цен и уровень безработицы, мы можем поставить под сомнение правильность кейнсианских выводов. Назрела объективная причина для пересмотра теории, и кейнсианцы объяснили эти процессы серией шоков предложения, или ценовых шоков, сдвинувших кривую Филипса вправо вверх.

Денежное обращение и инфляция

... спросом и совокупным предложением. Нарушение этого равновесия составляет основу возникновения инфляции. Можно выделить следующие ключевые, глубинные причины инфляции: Монополия государства на денежное обращение, эмиссию денег; Монополия крупных профсоюзов на определение уровня ...

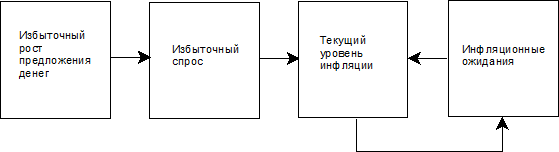

В монетаристской литературе проблема инфляции тоже занимает одно из центральных мест. Здесь причинная зависимость между изменением количества денег и уровня цен рассматривается как основная экономическая закономерность.

В общем виде монетаристская концепция инфляции может быть представлена так:

Рисунок 3 — Монетаристская концепция инфляции

Многие современные монетаристы признают, что существует более сложная зависимость между ростом цен и денежной массы, чем жесткая связь «деньги-цены» ортодоксальной количественной теории денег. В новой трактовке особая роль отводится оценкам и прогнозам возможных изменений хозяйственной конъюнктуры. По их мнению, связь между изменением масштабов денежного обращения и движением цен лишь в редких случаях может просматриваться на протяжении коротких промежутков времени. «Современная количественная теория, — пишут Э.Дж.Долан, К.Д.Кэмпбелл и Р.Дж.Кэмпбелл,- направление развития количественной теории денег и цен, допускающее систематические изменения скорости обращения денег и реальных доходов аналогично изменениям количества денег, находящихся в обращении, и абсолютного уровня цен».

Важнейшей и практически единственной причиной инфляционного процесса монетаристы считают более быстрый рост национальной денежной массы по сравнению с ростом продукта. Следуя их теории, в долговременной перспективе деньги полностью нейтральны и эффект денежных импульсов (ускорения или замедления темпов роста денег) отражается лишь на динамике общего уровня цен, не оказывая ощутимого воздействия на объем производства, инвестиций, занятости рабочей силы и т.д. Однако в течение более кратких периодов (один экономический цикл) изменение денежной массы может оказать некоторое влияние на состояние производства и занятости, но эффект будет недолгим: через определенное время темп роста реальных показателей производства вернется к исходному уровню. Тем самым отвергается кейнсианская идея о возможности постоянно поддерживать темпы экономического роста, жертвуя определенным повышением темпов инфляции. Важная роль в монетаристской модели принадлежит и инфляционным ожиданиям, которые формируются с учетом ошибок в прошлых предсказаниях цен.

1.3 Причины инфляции

Причины инфляции лежат в общем макроэкономическом равновесии между совокупным спросом и совокупным предложением, во всей системе диспропорций по всему хозяйству данной страны.

Рисунок 4 — Причины инфляции

Непосредственными причинами инфляции являются:

- К внутренним причинам:

а) деформация экономики, проявляющаяся в значительном

отставании отраслей, производящих предметы потребителя, от

отраслей, производящим средства производства;

б) дефицит государственного бюджета, связанный с увели

чением государственных расходов;

Деятельность национального банка Украины в сфере валютного регулирования ...

... валютного регулирования, как валютные интервенции и девальвации (ревальвации). В связи с вышеизложенным в работе основное внимание уделено методам валютного регулирования, в том числе курсовой политике НБУ, проводимой с целью достижения стабильности национальной валюты. ...

- г) монополия государства на внешнюю торговлю;

д) монополия крупнейших корпораций, фирм, компаний и

установление цен на рынках;

- е) высокие налоги, процентные ставки за кредит и др.

- К внешним причинам относятся:

а) структурные мировые кризисы (сырьевой, энергетический,

продовольственный, экологический).

Они сопровождаются мно

гократным ростом цен на сырье, нефть и т.д. Их импорт стано

вится поводом для резкого повышения цен монополиями;

б) обмен банками национальной валюты на вызывает потребность в дополнительной эмиссии бумажных денег,

что пополняет каналы денежного обращения и ведет к инфляции;

- в) сокращение поступлений от внешней торговли;

г) отрицательное сальдо внешнеторгового и платежного балан

са и др.

4 Социально-экономические последствия инфляции

Социально-экономические последствия инфляции проявляются в следующем:

— Инфляция приводит к тому, что все денежные доходы (как населения, так и предприятий, государства) фактически уменьшаются. Это определяется различиями между номинальным и реальным доходом. Номинальный (денежный) доход — это количество денежных средств, которые получает человек в виде зарплаты, процента, ренты и прибыли. Реальный доход определяется количеством товаров и услуг, которые он может купить на сумму номинального дохода. Если номинальный доход остается стабильным или растет медленнее темпов инфляции, то реальный доход падает. Именно поэтому в период инфляции в наибольшей степени страдают люди с фиксированными доходами. Издержки «стоптанных башмаков».

— Инфляция перераспределяет доходы и богатство. Так, должники богатеют за счет своих кредиторов. Причем выигрывают дебиторы на всех уровнях, т.к. ссуда берется при одной покупательной способности денег, а возвращается, когда на эту сумму можно купить гораздо меньше. Выигрывает и правительство, которое накопило большой государственный долг. Инфляция перераспределяет доход и богатство за счет тех, кто дает деньги, в пользу тех, кто откладывает платежи. Инфляция увеличивает стоимость недвижимого имущества.

— В период инфляции растут цены на товарно-материальные ценности, пользующиеся спросом на рынке. Поэтому население и предприятия стремятся как можно быстрее материализовать свои быстро обесценивающиеся денежные средства в запасы. Это приводит к недостатку денежных средств у хозяйственных агентов. Результатом ажиотажной закупки товаров является усиление инфляции спроса.

- Инфляция делает невыгодным долгосрочное инвестирование.

— Инфляция приводит к обесцениванию амортизационного фонда фирм, что затрудняет процесс нормального воспроизводства. Инфляция уменьшает и реальную ценность всех других сбережений (вклады, облигации, страховки).

Люди стараются не делать сбережения, а фирмы значительную часть прибыли направляют на текущее потребление, что ведет к сокращению финансовых ресурсов общества, сворачиванию производства.

— Инфляция приводит к скрытой конфискации денежных средств у населения и предприятий через налоги. Это имеет место вследствие того, что налогоплательщики из-за роста номинального дохода автоматически попадают в более высокую группу налогообложения.

2. Сущность валютного курса

1 Понятие и функции валютного курса

Международные экономические операции связаны с обменом национальных валют. Этот обмен происходит по определенному соотношению. Соотношение между денежными единицами разных стран, т.е. цена денежной единицы одной страны, выраженная в денежной единице другой страны (или в международной денежной единице), называется валютным курсом.

Валютный курс — это не технический коэффициент пересчета, а «цена» денежной единицы данной страны, выраженная в иностранной валюте или международных валютных единицах (ЭКЮ, СДР).

Валютный курс необходим для международных валютных, расчетных, кредитно-финансовых операций. Например, экспортер обменивает вырученную иностранную валюту на национальную, так как в нормальных условиях валюты других стран не обращаются в качестве денежного средства на территории данного государства. Импортер приобретает иностранную валюту для оплаты купленных за рубежом товаров.

Стоимостной основой валютного курса служит паритет покупательной способности (ППС), т.е. соотношение валют по их покупательной способности. Покупательная способность выражает средние национальные уровни цен на товары, услуги, инвестиции. При свободном размене банкнот на золото и свободе золотого обращения между странами валютный курс незначительно отклоняется от ППС вследствие действия механизма золотых точек. Механизм золотых точек пределы отклонения валютного курса от монетарного паритета (обычно не более 1 %): нижний (при достижении которого начинается отток золота из страны) и верхний (начинается его приток).

Монетарный паритет соотношение весового содержания золота в денежных единицах (монетах) различных стран. В условиях бумажноденежного обращения валютные курсы могут существенно отклоняться от ППС. Для промышленно развитых стран это отклонение составляет, по последним подсчетам, до 40 %. Во многих развивающихся странах и странах с переходной экономикой курс национальной валюты в 2- 4 раза ниже паритета. Отклонение валютного курса от ППС происходит под влиянием спроса и предложения на валюту, которые в свою очередь зависят от различных факторов. Валютные курсы публикуются в прессе. Обычно в текущей информации содержатся котировки за два предшествующих дня и краткосрочные прогнозы.

Валютный курс- «цена» денежной единицы одной страны, выраженная в иностранных денежных единицах или международных валютных единицах (СДР, ЭКЮ).

Внешне валютный курс представляется участникам обмена как коэффициент пересчета одной валюты в другую, которая определяется соотношением спроса и предложения на валютном рынке. Однако стоимостной основой валютного курса является покупательная способность валют, выражающая средние национальные уровни цен на товары, услуги, инвестиции.

Производители и покупатели товаров и услуг с помощью валютного курса сравнивают национальные цены с ценами других стран. В результате сопоставления выявляется степень выгодности развития какого-либо производства в данной стране или инвестиций за рубежом.

В связи с резким увеличением международного движения капиталов на валютный курс влияет покупательная способность валют по отношению не только к товарам, но и финансовым активам.

2.2 Факторы, влияющие на валютный курс

Как любая цена, валютный курс отклоняется от стоимостной основы — покупательной способности валют — под влиянием спроса и предложения валюты. Соотношение такого спроса и предложения зависит от ряда факторов.

Многофакторность валютного курса отражает его связь с другими экономическими категориями — стоимостью, ценой, деньгами, процентом, платежным балансом и т.д. Причем происходит сложное их переплетение и выдвижение в качестве решающих то одних, то других факторов. С

Среди них можно выделить следующие.

- Темп инфляции. Данный аспект будет рассмотрен в третьей главе курсовой работы.

— Состояние платежного баланса. Активный платежный баланс способствует повышению курса национальной валюты, так как увеличивается спрос на нее со стороны иностранных должников. Пассивный платежный баланс порождает тенденцию к снижению курса национальной валюты, так как должники продают ее на иностранную валюту для погашения своих внешних обязательств. Нестабильность платежного баланса приводит к скачкообразному изменению спроса на соответствующие валюты и их предложение. В современных условиях возросло влияние международного движения капиталов на платежный баланс и, следовательно, на валютный курс.

— Разница процентных ставок в разных странах. Влияние этого фактора на валютный курс объясняется двумя основными обстоятельствами. Во-первых, изменение процентных ставок в стране воздействует при прочих равных условиях на международное движение капиталов, прежде всего краткосрочных. В принципе повышение процентной ставки стимулирует приток иностранных капиталов, а ее снижение поощряет отлив капиталов, в том числе национальных, за границу. Движение капиталов, особенно спекулятивных «горячих» денег, усиливает нестабильность платежных балансов. Во-вторых, процентные ставки влияют на операции валютных рынков и рынков ссудных капиталов. При проведении операций банки принимают во внимание разницу процентных ставок на национальном и мировом рынках капиталов с целью извлечения прибылей. Они предпочитают получать более дешевые кредиты на иностранном рынке ссудных капиталов, где ставки ниже, и размещать иностранную валюту на национальном кредитном рынке, если на нем процентные ставки выше.

— Деятельность валютных рынков и спекулятивные валютные операции. Если курс какой-либо валюты имеет тенденцию к понижению, то фирмы и банки заблаговременно продают ее на более устойчивые валюты, что ухудшает позиции ослабленной валюты. Валютные рынки быстро реагируют на изменения в экономике и политике, на колебания курсовых соотношений. Тем самым они расширяют возможности валютной спекуляции и стихийного движения «горячих» денег.

— Степень использования определенной валюты на еврорынке и в международных расчетах. Например, тот факт, что 60% операций евробанков осуществляются в долларах, определяет масштабы спроса и предложения этой валюты. На курс валюты влияет и степень ее использования в международных расчетах. Так, в 90-х годах на долю доллара приходилось 50% международных расчетов, 70% внешней задолженности, в частности развивающихся стран. Поэтому периодическое повышение мировых цен, растущие выплаты по долгам государств способствуют повышению курса доллара даже в условиях падения его покупательной способности.

— На курсовое соотношение валют воздействует также ускорение или задержка международных платежей. В ожидании снижения курса национальной валюты импортеры стремятся ускорить платежи контрагентам в иностранной валюте, чтобы не нести потерь при повышении ее курса. При укреплении национальной валюты, напротив, преобладает их стремление к задержке платежей в иностранной валюте. Такая тактика, получившая название «лидз энд лэгз», влияет на платежный баланс и валютный курс.

— Степень доверия к валюте на национальном и мировых рынках. Она определяется состоянием экономики и политической обстановкой в стране, а также рассмотренными выше факторами, оказывающими воздействие на валютный курс. Причем дилеры учитывают не только данные темпы экономического роста, инфляции, уровень покупательной способности валюты, соотношение спроса и предложения валюты, но и перспективы их динамики. Иногда даже ожидание публикации официальных данных о торговом и платежном балансах или результатах выборов сказывается на соотношении спроса и предложения и курсе валюты. Порой на валютном рынке происходит смена приоритетов в пользу политических новостей, слухов об отставке министров и т.д.

— Валютная политика. Соотношение рыночного и государственного регулирования валютного курса влияет на его динамику. Формирование валютного курса на валютных рынках через механизм спроса и предложения валюты обычно сопровождается резкими колебаниями курсовых соотношений. На рынке складывается реальный валютный курс — показатель состояния экономики, денежного обращения, финансов, кредита и степени доверия к определенной валюте. Государственное регулирование валютного курса направлено на его повышение либо снижение исходя из задач валютно-экономической политики. С этой целью проводится определенная валютная политика.

Таким образом, формирование валютного курса — сложный многофакторный процесс, обусловленный взаимосвязью национальной и мировой экономики и политики. Поэтому при прогнозировании валютного курса учитываются рассмотренные курсообразующие факторы и их неоднозначное влияние на соотношение валют в зависимости от конкретной обстановки.

3 Классификация и режимы валютных курсов

Проанализируем виды валютного курса.

Таблица 1 — Классификация видов валютного курса

|

Критерий |

Виды валютного курса |

|

1. Способ фиксации |

Плавающий Фиксированный Смешанный |

|

2. Способ расчета |

Паритетный Фактический |

|

3. Вид сделок |

Срочных сделок Спот-сделок Своп-сделок |

|

4. Способ установления |

Официальный Неофициальный |

|

5. Отношение к паритету покупательной способности валют |

Завышенный Заниженный Паритетный |

|

6. Отношение к участникам сделки |

Курс покупки Курс продажи Средний курс |

|

7. По учету инфляции |

Реальный Номинальный |

|

8. По способу продажи |

Курс наличной продажи Курс безналичной продажи Оптовый курс обмена валют Банкнотный |

Основным органом валютного регулирования Российской Федерации является Центральный Банк РФ. Он определяет сферу и порядок обращения в Российской Федерации иностранной валюты и ценных бумаг в иностранной валюте, устанавливает правила проведения резидентами и нерезидентами России операций с иностранной валютой и ценными бумагами в иностранной валюте, а также правила проведения нерезидентами операций с рублями и ценными бумагами в рублях.

Режим валютного курса характеризует порядок установления курсовых соотношений между валютами. Различают фиксированный, «плавающий» курсы валют и их варианты, объединяющие в различных комбинациях отдельные элементы фиксированного и «плавающего» курсов.

Такая классификация курсовых режимов в целом соответствует принятому МВФ делению валют на три группы:

- валюты с привязкой (к одной валюте, «валютной корзине» или международной денежной единице);

- валюты с большой гибкостью;

- валюты с ограниченной гибкостью.

Режим фиксированного валютного курса

При режиме фиксированного курса центральный банк устанавливает курс национальной валюты на определенном уровне по отношению к валюте какой-либо страны, к которой «привязана» валюта данной страны, к валютной корзине (обычно в нее входят валюты основных торгово-экономических партнеров) или к международной денежной единице. Особенность фиксированного курса состоит в том, что он остается неизменным в течение более или менее продолжительного времени (нескольких лет или нескольких месяцев), т.е. не зависит от изменения спроса и предложения на валюту. Изменение фиксированного курса происходит в результате его официального пересмотра (девальвации понижения или ревальвации повышения).

При фиксированном курсе центральный банк нередко устанавливает различные курсы по отдельным операциям режим множественности валютных курсов.

Такой режим характерен для стран, где валютные ограничения отсутствуют или незначительны. При таком режиме валютный курс относительно свободно меняется под влиянием спроса и предложения на валюту. Режим «плавающего» курса не исключает проведение центральным банком тех или иных мероприятий, направленных на регулирование валютного курса.

Промежуточные варианты фиксированного валютного курса

- режим «скользящей фиксации», при котором центральный банк ежедневно устанавливает валютный курс исходя из определенных показателей: уровня инфляции, состояния платежного баланса, изменения величины официальных золотовалютных резервов и др.;

- режим «валютного коридора», при котором центральный банк устанавливает верхний и нижний пределы колебания валютного курса.

Режим «валютного коридора» называют как режим «мягкой фиксации» (если установлены узкие пределы колебания), так и режимом «управляемого плавания» (если коридор достаточно широк).

Чем шире «коридор», тем в большей степени движение валютного курса соответствует реальному соотношению рыночного спроса и предложения на валюту;

- режим «совместного», или «коллективного плавания», валют, при котором курсы валют стран членов валютной группировки поддерживаются по отношению друг к другу в пределах «валютного коридора» и «совместно плавают» вокруг валют.

3. Инфляция и валютный курс: аспекты взаимосвязи

1 Инфляция как ориентир существования валютного рынка

Инфляция является важнейшим показателем развития экономических процессов, а для валютных рынков — одним из наиболее существенных ориентиров. За данными по инфляции валютные дилеры следят самым внимательным образом.

С точки зрения валютного рынка, влияние инфляции естественным образом воспринимается через ее связь с процентными ставками. Поскольку инфляция изменяет соотношение цен, то она изменяет и действительно получаемые выгоды от доходов, приносимых финансовыми активами. Это влияние принято измерять с помощью реальных процентных ставок, которые в отличие от обычных (номинальных) процентных ставок учитывают обесценивание денег, происходящее из-за общего роста цен.

Рост инфляции уменьшает реальную процентную ставку, поскольку из полученного дохода надо вычесть некоторую часть, которая просто пойдет на покрытие роста цен и не дает никакого реального увеличения получаемых благ (товаров или услуг).

Простейший способ формального учета инфляции и состоит в том, что в качестве реальной процентной ставки рассматривают номинальную ставку I за вычетом коэффициента инфляции Р (также заданного в процентах),

= I — P

Где- номинальная ставка

Р — коэффициент инфляции

Более точную связь процентных ставок и инфляции дает формула Фишера.

По вполне понятным причинам рынки государственных ценных бумаг (процентные ставки по таким бумагам фиксируются на момент их выпуска в обращение) являются очень чувствительными к инфляции, которая может просто уничтожить выгоду от вложений в подобные инструменты. Влияние же инфляции на рынки государственных ценных бумаг легко передается тесно связанным с ними валютным рынкам: сброс облигаций, номинированных в некоторой валюте crs, произошедший по причине роста инфляции, приведет к избытку на рынке наличных средств в этой валюте crs, а следовательно, к падению ее обменного курса.

Кроме того, уровень инфляции есть важнейший показатель «здоровья» экономики, а потому он тщательно отслеживается центральными банками. Средством борьбы с инфляцией является повышение процентных ставок. Рост ставок отвлекает часть наличных средств из делового оборота, так как финансовые активы становятся более привлекательными (их доходность растет вместе с процентными ставками), более дорогими становятся кредиты; в итоге количество денег, которые могут быть уплачены за выпускаемые товары и услуги, падает, а следовательно снижаются и темпы роста цен. Из-за наличия этой тесной связи с решениями центральных банков по ставкам валютные рынки пристально следят за индикаторами инфляции.

Конечно, отдельные отклонения в уровнях инфляции (за месяц, квартал) не вызывают реакции центральных банков в виде изменений ставок; центральные банки следят за тенденциями, а не отдельными значениями. Так, низкая инфляция в начале 1990-х годов позволяла FED держать дисконтную ставку на уровне 3%, что было полезно для восстановления экономики. Но в итоге индикаторы инфляции перестали быть для валютных рынков существенными ориентирами. Поскольку номинальная дисконтная ставка была малой, а ее реальный вариант вообще достиг 0,6%, то для рынков это означало, что имеет смысл только движение индексов инфляции вверх. Нисходящий тренд по дисконтной ставке США был нарушен только в мае 1994, когда FED поднял ее вместе со ставкой по федеральным фондам в порядке упреждающих мер борьбы с инфляцией. Правда, подъем ставок тогда не смог поддержать курс доллара.

Основными публикуемыми показателями инфляции являются индекс потребительских цен (consumer price index), индекс цен производителей (producer price index), и дефлятор ВВП (GDP implicit deflator).

Каждый из них выявляет свою часть общей картины роста цен в экономик

Процентная ставка и уровень инфляции в определенном государстве связаны между собой напрямую. Для каждой страны процентная ставка разная, и устанавливается она высшим органом финансового контроля. В Европейском Союзе это ЕЦБ — Европейский центральный банк, в США — Федеральная резервная система (ФРС), в Японии — Центральный банк Японии , в Великобритании — Центральный банк Англии, в Швейцарии — Швейцарский национальный банк и т.д.

Если центральный банк уменьшает процент ставки, это означает, что проценты по кредитам также уменьшатся, то есть для конечного потребителя кредиты становятся дешевле. Это действие приведет к увеличению спроса на кредиты и количества выданных кредитов, к повышению денежных средств в обращении и, соответственно, к большему потреблению товаров и услуг в стране. В то же время, предложение денежных средств по более низкой цене приведет к обесцениванию национальной валюты по сравнению с другими валютами. Делаем вывод, что понижение процентной ставки в определенном государстве негативно влияет на его национальную валюту (понижает ее стоимость).

Аналогично, при высокой процентной ставке спрос на денежные средства уменьшается, денег в обращении становится меньше, люди предпочитают сохранять свои деньги в банках, чтобы получить выгоду от процентов. Из чего следует, что повышение процентной ставки положительно влияет на национальную валюту.

Из вышесказанного возникает вопрос: какое должно быть оптимальное соотношение между процентной ставкой и инфляцией в данной стране, чтобы поддерживать стабильную национальную валюту и экономику?

Давайте предположим, что в некотором государстве инфляция выше процентной ставки, тогда на практике людям будет бессмысленно держать деньги в банках, потому что они будут обесцениваться быстрее, чем зарабатывать процент. То есть, потребителю становится выгоднее их потратить и купить на них товар. Подобный вариант был бы пагубным для экономики данной страны. Такая же ситуация, но более медленными темпами, сформируется, если процентная ставка и инфляция будут на одном уровне. Ведь это опять приведет к перенасыщению денежными средствами и негативно отразится на национальной валюте государства.

Идеальный вариант для экономики данной страны — когда процентная ставка немного превышает процент инфляции. Это самый благополучный вариант для национальной валюты определенного государства.

Большое влияние на валютный курс оказывают процентные ставки на долгосрочные государственные ценные бумаги. Повышение доходности государственных ценных бумаг положительно влияет на валюту данной страны и наоборот, снижение процентов по государственным ценным бумагам оказывает отрицательное воздействие.

Рассмотрим один пример. Если доходность государственных ценных бумаг в США повышается, в то время как в Японии она не меняется, это подтолкнет инвесторов вкладывать деньги именно в американские бумаги, вместо того, чтобы покупать аналогичные активы японского происхождения. Подобное изменение в процентной ставке на ценные бумаги оказало бы положительное воздействие на американскую экономику и доллар, так как большее количество людей будут вкладывать деньги в США, но для этого им необходимо покупать американские доллары, что со своей стороны, сделает американскую валюту более востребованной, а значит и повысит ее стоимость.

2 Государственное регулирование валютного курса с учетом показателей инфляции

Регулируемо плавающий (промежуточный) валютный курс — это официально определяемое соотношение между национальными валютами, допускающее колебания валютного курса в соответствии с установленными правилами. Последние могут состоять, например, в автоматическом изменении валютного курса в соответствии со сменой набора экономических показателей (инфляции, денежной массы и пр.), или регулярном определенном колебании вокруг центрального валютного паритета, или периодических интервенциях центрального банка.

Корректируемый валютный курс автоматически изменяется в соответствии со сменой определенного набора экономических показателей. Текущий валютный курс может произвольно меняться, например, вслед за изменением уровня инфляции в самом государстве и в стране — основном торговом партнере. Такой способ установления курса применяется в Чили и Никарагуа, де-факто использовался в Мексике в 1993 г. и в Таиланде в 1997 г., был самым популярным в XX в. в развивающихся странах после коллапса Бреттонвудской системы в 1973 г.

Скользящая фиксация — механизм установления валютного курса как процента колебания вокруг центрального паритета, предусматривающий регулярное его изменение на определенную величину. Момент, когда необходимо пересматривать уровень центрального паритета, может либо задаваться формулой и временными параметрами (раз в месяц, раз в квартал и т.п.), либо определяться политическим решением монетарных властей по их усмотрению, что обычно связано с истощением либо, напротив, накоплением валютных резервов. Один из вариантов системы состоит в привязке номинального обменного курса к объявленному уровню инфляции, который умышленно занижен по отношению к истинному показателю. Он активно использовался в 1960-х и 1970-х гг. в Чили. Изменение центрального паритета объяснялось в начале 1990-х гг. ежемесячно; процент изменения вычислялся как разность темпов инфляции в предыдущем и следующем месяце в рамках прогнозируемой инфляции на ближайший год. Система скользящей фиксации валютного курса существовала в 1980-х в Колумбии и Бразилии.

3 Экономический парадокс связи инфляции и валютного курса

Инфляция — повышение общего уровня цен на товары и услуги. При инфляции за одну и ту же сумму денег по прошествии некоторого времени можно будет купить меньше товаров и услуг, чем прежде. В этом случае говорят, что за прошедшее время покупательная способность денег снизилась, деньги утратили часть своей реальной стоимости. Исходя из этого, можно предположить, что валюта страны с высокой инфляцией будет дешеветь и относительно валют других стран, характеризующихся более низкой инфляцией. Однако, зачастую это не так. Цель данного эссе — исследовать взаимосвязь между величиной инфляции в различных странах и движением курсов валют, а также попытаться понять причины сильного дисбаланса этих величин.

Для начала исследуем 2 страны: Россию и США. Согласно официальным данным, средняя инфляция за последние 10 лет в России составила около 12% в год, а в США около 2,5%. Получается, что рубль в среднем дешевеет на 12% в год относительно некой корзины товаров и услуг, а доллар на 2,5%. Даже то, что в разных странах эти корзины разные, не может перекрыть то факт, что в среднем рубль теряет реальную стоимость на 9,5% в год быстрее чем доллар. Т.е. за последние 10 лет по покупательной способности (и с учетом сложных процентов) рубль должен был подешеветь относительно доллара почти на 150%. Соответственно должен был измениться и валютный курс. Но реально за 10 лет курс доллара к рублю почти не изменился, а точнее даже снизился на 3% (с 30,84 до 29,89 рублей за доллар по состоянию на 12 февраля 2002 и 2012 года).

Можно проиллюстрировать данную ситуацию: есть 3 товара: рубль, доллар, корзина товаров (условно одинаковая).

Если рубль теряет 10% в стоимости относительно доллара, то соответственно, должен потерять и относительно корзины (или доллар должен вырасти относительно корзины).

Если этого не происходит, то получается арбитражная ситуация (появляется возможность получения практически без рисковой прибыли за счет дисбаланса цен).

Нечто подобное возникло и в мировой валютной системе. Например, это разница между кредитными ставками в США и депозитными в России, благодаря которой можно получить доход с очень низкой степенью риска — взяв кредит в американском банке, переведя доллары в рубли и положив в российский банк под намного больший процент (данная стратегия называется carry-trade).

Эта разница должна покрываться за счет снижения курса рубля, но, как видно из примера выше, этого не происходит. Очевидно, что данной возможности заработать деньги практически «из воздуха» быть не должно, а существует она как раз благодаря отсутствию четкой корреляции между разницей изменения покупательной способности валют, и их курсом.

Дисбалансы возникают не только на валютной паре доллар США — российский рубль. Несмотря на практически одинаковый за последние 10 лет средний темп инфляции в США, Еврозоне и Австралии, доллар США заметно подешевел к евро и австралийскому доллару (на 67% и 108% соответственно).

В то же время, пара австралийский доллар — российский рубль довольно точно подчиняется логике «курс валют зависит от инфляции». По покупательской способности рубль по сравнению с австралийским долларом за 10 лет упал на 136%, а валютный курс изменился на 115%.

Как видно из примера с тремя товарами, причину данного парадокса невозможно объяснять тем, что на курс валют влияет множество различных факторов. Частично влияние оказывает разница в корзинах товаров и услуг и принципах, по которым считается инфляция. Эту разницу довольно сложно посчитать, но скорее всего она не может быть единственной причинной возникновения столь значимых дисбалансов. Также причиной может быть несоответствие реальной и декларируемой инфляции. Например, занижение цифр инфляции в США и Еврозоне, и отображение более реальных цифр в России и Австралии. Это предположение может довольно точно объяснить наличие дисбалансов в парах с евро и долларом США, и их отсутствие в паре рубль — австралийский доллар.

Заключение

Соотношение валют по их покупательной способности (паритет покупательной способности), отражая действие закона стоимости, служит своеобразной осью валютного курса. Поэтому на валютный курс влияет темп инфляции. Чем выше темп инфляции в стране, тем ниже курс ее валюты, если не противодействуют иные факторы. Инфляционное обесценение денег в стране вызывает снижение покупательной способности и тенденцию к падению их курса к валютам стран, где темп инфляции ниже. Данная тенденция обычно прослеживается в средне- и долгосрочном плане. Выравнивание валютного курса, приведение его в соответствие с паритетом покупательной способности происходят в среднем в течение двух лет. Это объясняется тем, что ежедневная котировка курса валют не корректируется по их покупательной способности, а также действуют иные курсообразующие факторы.

В 80-е годы часто имели место отклонения валютного курса от паритета более чем на 30%. Однако курсовые соотношения валют, очищенные от спекулятивных и конъюнктурных факторов, изменяются в соответствии с законом стоимости, с изменением покупательной способности денежных единиц.

Зависимость валютного курса от темпа инфляции особенно велика у стран с большим объемом международного обмена товарами, услугами и капиталами. Это объясняется тем, что наиболее тесная связь между динамикой валютного курса и относительным темпом инфляции проявляется при расчете курса на базе экспортных цен. Цены мирового рынка представляют собой денежное выражение интернациональной стоимости. Что касается импортных цен, то они менее приемлемы для расчета относительного паритета покупательной способности валют, так как сами во многом зависят от динамики валютного курса. Индекс оптовых цен приемлем для такого расчета лишь для развитых стран, где структура оптовой внутренней торговли и экспорта в известной мере сходна. В других странах в этот индекс не входят многие экспортируемые товары. Подобный расчет на базе розничных цен может дать искаженную картину, так как включает ряд услуг, не являющихся объектом мировой торговли. В конечном счете на мировом рынке происходит стихийное выравнивание курсов национальных денежных единиц в соответствии с реальной покупательной способностью.

Реальный валютный курс определяется как номинальный курс (например, рубль к доллару), умноженный на отношение уровней цен России и США. Это обусловлено тем, что международные расчеты осуществляются путем купли-продажи необходимой иностранной валюты участниками внешнеэкономических связей.

Список литературы

Андрианов В. Инфляция и методы ее регулирования // Маркетинг.-2009. №5

Булатов А. С. Экономика. Учебник. — М.: Экономист, 2008. — 831 с.

Валютные операции: Учебное пособие / под. ред. Калашниковой А.И. — М.: Информационно издательский дом «Филинъ», 2006.

Вечканов Г., Вечканова Г. Макроэкономика, второе издание Учебник для вузов. — СПб.: Питер, 2010. — 544с.

Видяпин В.И. Экономическая теория (политэкономия).

— М.: ИНФРА-М, 2009. — 560с.

Гукасьян Г. М., Маховикова Г.А., Амосова В.В., Экономическая теория. 7-е изд. — СПб,: Питер,2010. — 240с.

Киселева Е.А. Макроэкономика. Конспект лекций; Учебное пособие. — М.: Эксмо, 2009. — 352 с.

Красавина Л.Н. Инфляция и антиинфляционная политика в России. — М.: Финансы и статистика, 2009. — 256с.

Лившиц А. Инфляция: краткий спецкурс. // РЭЖ, 2009. №6.

Макроэкономика. Теория и российская практика: учебник под ред. Грязновой и А.Г., Думной Н.Н. — 5-е изд., перераб. и доп. — М.: КНОРУС, 2008. — 688 с.

Основы международных валютно-финансовых и кредитных отношений: Учебник / Научный редактор доктор экономических наук, профессор В.В. Круглов — М.: ИНФРА-М, 2006.

Поршаков А.С. Моделирование взаимосвязи инфляции с денежными факторами // Межвузовский сборник научных трудов «Математико-статистический анализ социально-экономических процессов». МЭСИ.- 2008. — С. 102-103 — 0,2 п.л.

Поршаков А.С. Денежное предложение и инфляция: эмпирическое тестирование уравнения количественной теории денег // Прикладные аспекты статистики и эконометрики. — М.: МЭСИ, 2009. — 0,1 п.л.

Соколова О.В. Финансы, деньги, кредит. — М.: Юристъ, 2010. — 783с.

Туманов Е. А., Шагас Н. Л. Макроэкономика. Элементы продвинутого подхода. Учебник. — М.: ИНФРА — М, 2009. — 400 с.

Усов И.П. Деньги. Денежное обращение. Инфляция: Учебное пособие для вузов. — М.: Банки и биржи, ЮНИТИ, 2008. — 544 с.

Финансы, денежное обращение, кредит. / Под ред. Романовского М.Р. — М.: ЮРАЙТ-М, 2008.

Чепурин М. Н. Курс экономической теории. Учебник. — Киров: «АСА», 2009. — 832 с.

Экономическая теория: учебное пособие / В.М.Соколинский, В.Е.Корольков (и др.); под ред. А.Г. Грязновой и В.М.Соколинского. — 5-е изд., испр. И доп. — М.: КНОРУС, 2010. — 464 с.