Теоретические особенности государственного долга: влияние государственного долга на экономику

;

- Провести анализ государственного долга в России и развитых

Объектом исследования курсовой работы является государственный долг.

Предметом исследования работы является причины возникновения, последствия государственного долга.

1 Понятие и сущность государственного долга

Государственный долг (также известный как «общественный долг» или «национальный долг») — это долг центрального правительства. В США и других федеральных государствах, термин «государственный долг» может также относиться к задолженности федерального или регионального правительства, муниципального или местного самоуправления. В то же время, понятие ежегодный «государственный дефицит» или » дефицит государственного бюджета» относится к разнице между доходами и расходов правительства в течение одного года, то есть увеличение государственного долга в течение определенного года.

Государственный долг является одним из способов финансирования государственных операций, но это не единственный метод. Правительства могут также печатать деньги, чтобы монетизировать свои долги, тем самым устраняя необходимость выплачивать проценты. Но эта практика просто снижает государственные расходы по процентам, а не отменяет по-настоящему государственный долг, и может привести к гиперинфляции, если используется без меры.

Правительства могут быть денежно суверенными или денежно не суверенными. Денежно суверенные (MS) правительства создают законы, согласно которым создают свою суверенную валюту. Денежно не суверенное правительство использует валюту, над которой его суверенитет она не является суверенным.

Примеры правительств MS являются США, Великобритания, Канада, Япония, Австралия, Россия и т.д. Примерами денежно не суверенных правительств являются Греция, Франция, Италия, Иллинойс, Калифорния, Кук Каунти и Чикаго, которые ранее использовали свою суверенную валюту, а позже стали использовать валюту, над которой они не имеют суверенитета. По своим собственным законам, MS правительство может дать себе неограниченные возможности для создания своей суверенной валюты и дать этой валюте любое значение, которое оно выберет. Например, многие государства намеренно снизили стоимость своей валюты, чтобы стимулировать экспорт.

Таким образом, MS правительство никогда не может быть принуждено к банкротству или каким-либо действиям с его суверенной валютой. Оно может заплатить любой долг любого размера, при условии, что этот долг номинирован в его суверенной валюте. MS правительство не нуждается в заимствованиях или налогах для обслуживания долгов в его суверенной валюте. Однако оно должно применять налогообложение: во-первых, чтобы создать спрос на валюту и поддерживать ее ценность; во-вторых, чтобы позволить себе осуществлять расходы без инфляции. Как расходы во внутреннем частном секторе, так и за рубежом имеют влияние на долг и инфляцию.

Особенности исполнения денежных обязательств

... понимании денежного обязательства. Именно поэтому, например, в ней не признаются денежными обязательствами обязательства, в которых денежные знаки не используются в качестве средства погашения денежного долга: обязанности ... Федерация, являются специальные права заимствования (СПЗ) - расчетная единица Международного валютного фонда, определенная на базе среднего курса основных наиболее твердых ...

Правительство может иметь сильное влияние на оба этих показателя, но никогда не может полностью контролировать их. Правительства обычно заимствовать путем выпуска ценных бумаг, государственных облигаций и векселей. Менее кредитоспособные страны иногда заимствуют деньги непосредственно у наднациональной организации (например, Всемирного банка) или международных финансовых институтов.

Поскольку правительство черпает доходы от значительной части населения, государственный долг является косвенным долгом налогоплательщиков. Государственный долг можно классифицировать как сумму внутреннего долга (задолженности кредиторам в пределах страны) и внешнего долга (задолженность перед иностранными кредиторами).

Суверенный долг, как правило, относится к государственному долгу, который был выдан в иностранной валюте. Еще одним распространенным признаком для разделения государственного долга является длительность до погашения. Краткосрочный долг, как правило, считается в течение одного года или менее года, а долгосрочный — более десяти лет. Среднесрочный долг попадает между этими двумя границами. Более широкое определение государственного долга может рассматривать все правительственные обязательства, в том числе будущие пенсионные выплаты и платежей за товары и услуги по правительственным контрактам, которые еще не оплачены.

Стандарты списания государственного долга устанавливаются Банком международных расчетов, но по умолчанию регулируются крайне сложными законами, которые варьируются от юрисдикции к юрисдикции. В глобальном масштабе Международный валютный фонд может предпринять определенные шаги, чтобы вмешаться, чтобы предотвратить ожидаемый дефолт. МВФ иногда критикуют за меры, советы странам, которые часто связаны с принятием мер по урезанию государственных расходов в рамках режима жесткой экономии. При анализе итогов, эти меры можно рассматривать как деградацию капитала, от которого экономика страны зависит в конечном итоге.

Эти соображения не относятся к частным долгам, напротив: кредитный риск (или кредитный рейтинг потребителя) определяет процентную ставку, более или менее, и лица признаются банкротами, если они не в состоянии долг погасить. Правительствам необходим гораздо более сложный способ управления дефолтом, потому что они не могут реально обанкротиться (и вдруг прекратить предоставление услуг гражданам), хотя в некоторых случаях правительство может исчезнуть, как это произошло в Сомали или, как это может произойти в случае оккупированных стран, где оккупант не признает долги оккупированной страны.

1.2 Структура государственного долга

В доминирующей экономической политики в целом, приписываемой теорий Джона Мейнарда Кейнса, иногда называемой кейнсианством, есть терпимость к довольно высоким уровням государственного долга для оплаты государственных инвестиций в скудные времена, которые, если последуют времена бума, можно будет оплатить за счет роста налоговых поступлений. Когда эта теория получила мировую популярность в 1930 году, многие страны стали использовать государственный долг для финансирования крупных инфраструктурных капитальных проектов, таких как шоссе или крупные гидроэлектростанции. Считалось, что это может создать эффективный цикл и рост делового доверия, поскольку будет больше рабочих с деньгами, которые будут их тратить. Некоторые утверждали, что в связи со значительным увеличением военных расходов Второй мировой войны действительно закончилась Великая депрессия. Конечно, военные расходы основаны на тех же налогах (или долге) и базовых фундаментальных факторах, как остальная часть национального бюджета, таким образом этот аргумент немного подрывает кейнсианскую теорию. Действительно, тогда некоторые предположили, что значительно более высокие национальные расходы, обусловленные войной по существу подтверждают основной кейнсианский анализ.

Особенности формирования многоукладной экономики в развивающихся странах

... услуги и потом уже промышленность. Особенности экономики развивающихся стран. В системе мирохозяйственных связей не может не отражаться многоукладная социально-экономическая структура развивающихся стран, хотя в ней и происходит ...

Тем не менее, кейнсианская схема осталась доминирующей, во многом благодаря собственной брошюре Кейнса «Как оплатить войну», опубликованной в Великобритании в 1940 году. Поскольку война оплачивалась и выигрывалась, Кейнс и Гарри Декстер Уайт, помощник секретаря министерства финансов США, оказали, согласно Джону Кеннету Гэлбрейту, доминирующие влияние на Бреттон-Вудские соглашения. Эти соглашения определяют политику для Банка международных расчетов (БМР), Международного валютного фонда (МВФ) и Всемирного банка, так называемых Бреттон-Вудских учреждений, основанных в конце 1940-х (последний два, БМР был основан в 1930 году).

Они являются доминирующими хозяйствующими субъектами настройки политики в отношении государственного долга. Благодаря своей роли в определении политики в отношении торговых споров, Всемирная торговая организация также имеет огромную силу, чтобы повлиять на иностранные обменные отношения, так как многие страны зависят от конкретных товарных рынков для платежных балансов, которые необходимы им, чтобы погасить долги. Понимание структуры государственного долга и анализ его рисков требует от каждого:

Оценить ожидаемую стоимость любого создающегося за счет государственного долга общественного актива, по крайней мере, в будущих налоговых условиях, если не в прямых доходах. Выбор должен быть сделан в пользу актива, который является общественно выгодным.

Определить, используется ли государственный долг в настоящее время для финансирования потребления, которое включает всю социальную помощь и все военные расходы.

Определить, не приведет ли триединый итог (Прибыль, Люди, Окружающая среда) в результате существования государственного долга к неудаче или дефолту государственной власти, скажем, к свержению правительства. Определить, не является ли наращивание государственного долга результатом каких-либо одиозных или скрытых действий руководителей страны. Это включает в себя любые кредиты на покупку «активов», таких как дворцы для лидеров, или подавление или уничтожение народа. Международное право не позволяет людям быть ответственными за такие долги, при которых они не выигрывают в любом случае от расходов и не имеют контроль над ними.

Определить, создаются ли за счет расходов будущие блага — например, расходы по финансированию строительства общественного бассейна, могут позволить людям отдыхать в том месте, где ранее это было невозможно.

1.3 Влияние государственного долга на экономику

Современный мир не раз подвергался воздействию финансового кризиса. По мнению экспертов, в основе кризиса обычно лежат долги, которые накапливаются у государств. Поскольку каждое государство имеет определенный уровень расхода денежных ресурсов, может возникнуть ситуация, когда этих ресурсов не хватает, чтобы удовлетворить потребности данной страны, а так же для того, чтобы государство могло выполнять свои функции.

Возникает дефицит государственного бюджета. В такой ситуации государство может привлечь дополнительные средства тремя способами:

- Дополнительная эмиссия денег;

- Займы средств у населения собственной страны, т.е. у юридических и физических лиц (внутренний долг);

- Займы средств у других государств или у международных организаций финансов (внешний долг).

- Первый способ заимствования средств является денежным или эмиссионным, а последние два способа — долговыми, и в сумме составляют государственный долг.

Другими словами, государственный долг — это сумма всех видов долговых обязательств государства перед различными кредиторами. Государственные займы считаются наиболее экономически оправданным источником покрытия дефицита госбюджета.

Причинами возникновения государственного долга могут быть: увеличение расходов государства без соответствующего роста его доходов, циклические спады экономики, сокращение налогов для стимулирования экономики без одновременного уменьшения государственных расходов. Государственный долг имеет каждая страна. Он необходим, если стране не достаточно собственных средств на быстрый вывод экономики из тяжелого положения или на развитие новых производственных отраслей.

По абсолютной величине трудно оценить влияние долга на экономику страны. Более наглядны относительные показатели, которые рассчитываются по отношению к ВВП или ВНП в процентах. Допустимой нормой считается величина госдолга не более 60% от ВВП. Если темпы роста государственного долга не превышают темпов роста ВВП, положение не критично.

Многие страны имеют специальные службы для управления государственным долгом. Задача таких служб — не допустить, чтобы долг превысил ВНП более, чем в 2,5 раза, так как это представляет серьезную угрозу для стабильности экономики государства. Управление государственным долгом подразумевает следующие меры:

- использование заимствованных средств с максимальной эффективностью;

- изыскание средств для выплаты долга;

- сохранение величины государственного долга на уровне, безопасном для экономики;

- нейтрализация нежелательных последствий долга.

Среди методов управления государственным долгом применяются следующие:

- рефинансирование — погашение старой задолженности посредством выпуска новых займов;

- аннулирование или дефолт — отказ государства от обязательств по долгу;

- происходит, как правило, вследствие смены государственной власти, когда новое правительство отказывается от обязательств старого, либо в случае финансовой несостоятельности страны;

- реструктуризация — изменение условий и сроков погашения долга с согласия кредиторов;

- новация — прекращение действия обязательств между кредитором и заемщиком путем взаимного соглашения, а так же замена старых обязательств на новые, с новыми условиями погашения долгов;

- унификация — объединение ранее выпущенных займов в один новый для сокращения расходов государства и упрощения обслуживания;

- конверсия — изменение величины доходности займов;

- консолидация — изменение сроков уже выпущенных займов, при этом владельцы облигаций и ценных бумаг продолжают получать по ним доход;

- отсрочка погашения займа — в отличие от консолидации, в этом случае прекращается выплата доходов владельцам ценных бумаг.

Кроме прочих показателей, так же важна структура государственного долга. Особенностью структуры государственного долга экономически развитых стран является наличие значительного внутреннего долга, что является дополнительным фактором стабилизации и дальнейшего развития экономики. При этом денежные средства используются эффективно, не ведут к уменьшению национального богатства, а отрицательные последствия в основном перекрываются положительным эффектом экономического развития. Если внутренний государственный долг означает практически, что нация одалживает средства себе самой, и не оказывает на экономику существенного отрицательного влияния, то внешний государственный долг должен контролироваться, чтобы не ввести страну в зависимость от кредиторов. Часто кредиторы предоставляют средства с условием внесения своих корректив в экономическую политику государства-заемщика.

Рост внешнего долга, как правило, подрывает международный авторитет государства и снижает доверие населения к политике своего правительства. На обслуживание долга идут дополнительные материальные средства, что ведет к росту налогов и ложится дополнительным бременем на население. Как правило, увеличение налогов снижает стимул к труду, инвестированию в экономику, инновациям. Особенно значительных средств требует оплата внешнего государственного долга и процентов по нему.

Экономика каждой отдельно взятой страны представляет собой достаточно сложную структуру, богатую своими ярко выраженными индивидуальными чертами. Наличие отличительных признаков в государственных бюджетах стран обусловлено различными причинами, среди которых численность населения страны, географическое положение или размеры территории государства. Однако, несмотря на все разнообразие индивидуальных, а также локальных признаков, каждой стране присуще наличие общих, одинаковых характеристик. Одной из самых важных типических характеристик любой страны является наличие государственного долга. В любой стране приходится сталкиваться с необходимостью прибегать к государственным заимствованиям с целью мобилизации или стерилизации денежных средств.

В настоящее время в государственный долг Российской Федерации входят долговые обязательства Российской Федерации перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, включая обязательства по государственным гарантиям, предоставленным Российской Федерацией.

По своей сущности государственный внутренний долг представляет собой совокупность кредитно-финансовых отношений, возникающих с перемещением капиталов из национального частного сектора в государственный бюджет на основе их заимствования. Для детального изучения общего объема государственной задолженности Российской Федерации рассмотрим данные, приведенные в таблице 1.

Объем государственного долга Российской Федерации на 1 января 2014 года составил 7 543,78 млрд. рублей и увеличился по сравнению с объемом на 1 января 2013 года на 1 024,01 млрд. рублей. Однако если рассматривать с 1 января 2009 года, то увеличение составляет 4 883,05 млрд. рублей. Иными словами, государственный долг возрос чуть менее чем в 3 раза. Нужно брать во внимание, что в экономическом плане, для Российской Федерации 2009 год оказался большим испытанием, в связи с длительной продолжительностью мирового финансового кризиса.

Таблица 1 Динамика и структура государственного долга Российской Федерации за 2009-2014 год

|

Показатели |

на 01.01.09 |

на 01.01.10 |

на 01.01.11 |

на 01.01.12 |

на 01.01.14 |

|

|

Всего государственный долг Российской Федерации, млрд. руб., в том числе: |

2 660,73 |

3 230,7 |

4 152,87 |

5 342,95 |

6 519,77 |

7 543,78 |

|

К ВВП% |

6,65 |

6,42 |

6,58 |

7,5 |

8,29 |

8,45 |

|

Государственный внутренний долг РФ, млрд.руб. |

1 499,82 |

2 094,73 |

2 940,39 |

4 190,55 |

4 977,89 |

5 722,24 |

|

К ВВП% |

3,7 |

3,97 |

4,4 |

5.65 |

5,98 |

5,99 |

|

Государственный внешний долг РФ, млрд. руб. |

1 160,91 |

1 135,97 |

1 212,48 |

1 152,4 |

1 541,88 |

1821,54 |

|

кВВП% |

2,95 |

2,45 |

2,28 |

1,85 |

2,31 |

2,46 |

Анализ данных показывает, что объем государственного внутреннего долга на 1 января 2014 года составил 5722,24 млрд. рублей, то есть внутренний государственный долг увеличился с 2009 года на 4222,42 млрд. рублей. Основной причиной столь быстрого роста внутреннего является покрытие дефицита федерального бюджета. При этом основным источником является внутренний, а не внешний долг. Как свидетельствуют данные таблицы 1, в структуре государственного долга в настоящее время отмечается превалирование его внутренней составляющей. Это обстоятельство связано с тем, что в последние годы в стране проводится политика замещения внешнего долга внутренним. В свою очередь, внешний долг с 2009 года по 2014 год увеличился на 660,63 млрд. рублей, и тенденция была разнонаправленной. Так, если с 2009 по 2012 год внешний долг находился приблизительно на одном уровне, и снижался по отношению к ВВП, то с 2012 по 2014 года данный показатель составил прирост на 0,46 процентных пункта (п.п.) в 2013 и 0,61 п.п. в 2014 году соответственно. Увеличение внешнего долга, в последние годы обусловлено заимствованиями на внешних финансовых рынках путем размещения государственных ценных бумаг, а также увеличении объемов предоставляемых гарантий в иностранной валюте.

Анализируя таблицу 1, отметим, что за рассматриваемый период наблюдается значительное возрастание долговой нагрузки и снижение долговой устойчивости. В течении 2009-2014 годов отмечается устойчивый рост показателя государственного долга к ВВП. Лишь в 2010 году данный показатель оказался ниже предыдущего года, что связано с более высокими показателями ВВП. Устойчивый рост государственного долга является причиной роста расходов на обслуживание государственного долга в общем объеме расходов федерального бюджета.

Как показывает таблица 1, на начало 2014 года, объем государственного долга по отношению к ВВП в России составил 8,45 %, тогда как во многих странах данный показатель достигает 50-200 %. Некоторые международные авторитетные эксперты утверждают, что превышение данного показателя более чем на 85 % становится существенным препятствием для экономического роста. Рассматривая за весь анализируемый период динамику показателя государственного долга к ВВП, то можно заметить, что заметные изменения стали происходить в последние 2 года. Сравнивая показатели 2011-2014 годов, отметим, что показатель вырос на 12 п.п. Поскольку государственные заимствования — важный источник покрытия бюджетного дефицита, в предкризисный период снижение государственного долга России было также существенным образом связано со сравнительно благополучным состоянием государственных финансов.

Таблица 2 Структура государственного внутреннего долга Российской Федерации в 2009-2014 годах

|

Показатели |

на 01.01.09 |

на 01.01.10 |

на 01.01.11 |

на 01.01.12 |

на 01.01.13 |

на 01.01.14 |

|

Всего государственный внутренний долг РФ. млрд. руб., в том числе: |

1 499,82 |

2 094,73 |

2 940,39 |

4 190,55 |

4 977,89 |

5722,24 |

|

Государственные долговые ценные бумаги, млрд.руб |

1 421,47 |

1 837,17 |

2 461,59 |

3 546,43 |

4 064,28 |

4 432,38 |

|

в % к внутреннему государственному долгу |

94,8 |

83,7 |

84,6 |

81,6 |

77,5 |

|

|

Государственные гарантии, млрд. руб. |

72,49 |

251,36 |

472,25 |

637,33 |

906,64 |

1 289,85 |

|

в % к внутреннему государственному долгу |

4,8 |

12 |

16 |

15,2 |

18,2 |

22,5 |

|

Прочие долговые обязательства, млрд. руб. |

5,86 |

6,2 |

6,55 |

6,79 |

6,97 |

0,01 |

|

в % к внутреннему государственному долгу |

0,4 |

0,3 |

0,3 |

0,2 |

0,2 |

— |

В соответствии с Основными направлениями долговой политики Российской Федерации на 2014-2016 года, государственная политика в области государственного долга направлена на обеспечение исполнения бюджетных обязательств, развитие эффективного выпуска государственных ценных бумаг и минимизацию стоимости государственных заимствований. Основным источником финансирования дефицита бюджета выступают заимствования. При этом основная часть дефицита бюджета покрывается за счет внутренних заимствований. Для детального изучения внутреннего государственного долга, обратимся к таблице 2.

Как мы ранее определили, с 2009 по 2014 год внутренний государственный долг увеличился почти в 3 раза. Наиболее значимый вклад в увеличение государственного внутреннего долга внесли государственные ценные бумаги. За последние 5 лет внутренний рынок государственный ценных бумаг продемонстрировал устойчивый рост, превратившись в ключевой сегмент финансового сектора страны, так как по отношению к общему внутреннему государственному долгу он составляет 77,5 %. Начиная с 2009 по 2014 год объем внутреннего долга, выраженного в ценных бумагах, увеличился на 3 010,91 млрд. рублей, и на начало 2014 года составил 4 432,38 млрд. рублей.

Объем внутреннего долга, выраженного в государственных ценных бумагах в 2010 году составил 1 837,17 млрд. рублей, или больше на 29,2 п.п. чем в 2009 году. Однако стоит заметить, что в процентом соотношении к общему объему внутреннего государственного долга, данный показатель снижается, и связано это с повышением задолженности по государственным гарантиям в общем объеме внутреннего долга. Как мы видим, начиная с 2009 года происходило совокупное привлечение средств на внутреннем рынке капитала, об этом свидетельствует ежегодное увеличение показателей долговых ценных бумаг.

Принятие обязательств по государственным гарантиям оказывает существенное влияние на основные параметры федерального бюджета. Объем предоставленных гарантий формирует условные обязательства государства и включается в общий объем государственного долга Российской Федерации. Таким образом, увеличение объема гарантийных обязательств непосредственно влияет на рост государственного долга, расходы бюджета и источники покрытия его дефицита.

За последние 5 лет обязательства по долговым ценным бумагам росли быстрее, чем обязательства по государственным гарантиям, однако если рассматривать данный показатель по отношению к общему объему государственного долга, то здесь наблюдается обратная зависимость. Объем государственного долга Российской Федерации по государственным гарантиям имеет устойчивую тенденцию к росту, причем темпами, существенно превышающими темпы прироста государственного долга. По государственным гарантиям Российской Федерации государственный внутренний долг увеличился на 383,21 млрд. рублей и на 1 января 2014 года составил 1289,85 млрд. рублей, что не превышает верхний предел государственного внутреннего долга по государственным гарантиям, установленный статьей 15 Федерального закона от 3 декабря 2013 года № 216-ФЗ в сумме 1732,2 млрд. рублей. Если в 2009 году на долю государственных гарантий приходилось порядка 4,8 % всех долговых обязательств Российской Федерации, то в 2014 году этот показатель увеличился до 22,5 %, при устойчивой тенденции к росту во все предыдущие годы. Стоит отметить, что в 2010 году показатель составил 251,36 млрд. рублей, что в 3,5 раза больше чем в 2009 году.

Объем государственного внутреннего долга по прочим долговым обязательствам, или как ещё их называют государственные товарные обязательства, в 2014 году снизился до минимального значения за последние 5 лет и составил менее 100 миллионов рублей. Стоит отметить, что на долю прочих долговых обязательств Российской Федерации приходится наименьшая сумма из всех объектов структуры внутреннего долга. Анализируя статистические данные в период с 2009 по 2014 год, мы наблюдаем устойчивую понижающуюся тенденцию, причем в 2014 году данный показатель достиг самой низкой отметки. Анализируя долю прочих видов государственного внутреннего долга в общем объеме государственного внутреннего долга, то максимальное значение наблюдаем в 2009 году 0,4 %, в дальнейшем этот показатель снижается.

За последние 5 лет усиливается тенденция роста внутреннего государственного долга. Как свидетельствуют Основные направления бюджетной политики на 2013 год и плановые периоды 2014-2015 годов, низкий уровень государственного долга Российской Федерации позволяет проводить политику наращивания объема государственных заимствований, не опасаясь за сохранение долговой устойчивости. Исходя из проведенного ранее анализа, мы уже сделали вывод, что основную роль в увеличении государственного внутреннего долга играют государственные ценные бумаги.

Оценивая государственный долг, выраженный в ценных бумагах, мы можем сделать вывод, что в период с 2007 по 2014 год наблюдается устойчивый рост задолженности. До кризиса 2008 года, то есть в условиях устойчивого профицита федерального бюджета, внутренние заимствования составляли относительно небольшую величину, и с 2007 по 2009 год государственный внутренний долг в ценных бумагах рос в среднем на 200 млрд. рублей в год. Выпуск облигаций федеральных займов осуществлялся скорее из технических, нежели финансовых соображений. Однако ситуация принципиально начала меняться с 2009 года, когда внутренний рынок стал рассматриваться в качестве основного источника финансирования бюджетного дефицита. В период с 2009 по 2014 год объем задолженности вырос более чем в 3 раза. Всего же за последние 7 лет внутренний рынок государственных ценных бумаг продемонстрировал устойчивый рост, и доля облигаций федеральных займов с постоянным купонным доходом на начало 2014 года составила порядка 60 % от общего объема внутреннего долга, выраженного в ценных бумагах. При этом только за последние 3 года объем рынка облигаций федеральных займов увеличился с 2461,59 млрд. рублей до 4432,38 млрд. рублей, то есть на 1970,79 млрд. рублей. Также стоит отметить 2011 год, когда объем заемных средств, привлеченных на рынке ценных бумаг, оказался почти равным совокупному объему привлечения за 2 последующих года, и в последующей среднесрочной перспективе данная тенденция продолжила свой рост.

Как уже отмечалось ранее, на рынок облигаций федеральных займов приходится основная доля внутреннего долга выраженного, в ценных бумагах. За последние 10 лет количество используемых инструментов заметно уменьшилось и в настоящее время российский внутренний долг формируют 5 основных видов государственных облигаций. Виды облигаций, составляющих внутренний долг России, постоянно меняются и имеют разный «жизненный цикл».

В настоящее время наибольшую задолженность в структуре государственного внутреннего долга, выраженного в ценных бумагах занимают ОФЗ-ПД и на ОФЗ-АД. С начала 2007 года по 2010 год основную часть в структуре составляли ОФЗ-АД. Это является результатом улучшения внешнеэкономической конъюнктуры и макроэкономических показателей, позволившим правительству привлекать средства под более низкую доходность. Но с переходом в острую фазу кризиса в структуре государственного внутреннего долга, выраженного в ценных бумагах, начинают преобладать ОФЗ-ПД, на долю которых уже на начало 2011 года приходилось 1 338,59 млрд. рублей. Тенденция роста выпуска ОФЗ-ПД, в современных условиях является наиболее целесообразной с точки зрения привлечения и размещения ресурсов [6, с.26].

Что касается ОФЗ-АД, то с преобладанием ОФЗ-ПД их размещение заметно сократилось, и с 2010 по 2014 год мы наблюдаем рост на 182,42 млрд. рублей. Всего же за последние 7 лет прирост ОФЗ-АД составил 35,5 п.п.

Облигации внутренних облигационных займов (ОВОЗ) не изменились и с 2012 года сохраняют свой объем на уровне 90 млрд. рублей. Аналогично облициям внутренних облигационных займов не меняет свой объем и задолженность по сберегательным облигациям с фиксированной процентной ставкой, которая с 2009 года находится на уровне 132 млрд. рублей. Однако стоит заметить, что в 2007 году данный показатель составлял 52 млрд. рублей, что в 2,5 раза меньше чем на 2014 год.

В целом, сложившаяся структура внутреннего государственного долга, выраженного в ценных бумагах, дает понять, что объем задолженности по ценным бумагам занимает достаточно большую долю в общем объеме государственного долга. Рынок государственных ценных бумаг находится в кризисном состоянии, так как именно они занимают большую долю, и соответственно с каждый годом возрастают расходы на обслуживание. Столь высокая задолженность по государственным ценным бумагам будет порождать все более масштабные выпуски. Если данная тенденция не изменит свое направление, то все большее количество выпускаемых облигаций будет предназначаться для погашения их прежних выпусков, и все меньшее количество для привлечения чистых заимствований в федеральный бюджет [6, с.55].

Проанализировав государственный внутренний долг, рассмотрев детально структуру, мы можем сделать вывод, что на данный момент величина внутреннего долга находится на приемлемом уровне, однако в анализируемом периоде наблюдается устойчивый рост государственных заимствований, что негативно сказывается на экономическом росте страны. Положительным моментом является то, что основная задолженность приходится на внутренний, а не на внешний долг. Как мы проанализировали ранее, наибольшую долю задолженности занимают государственные ценные бумаги, то есть государство погашает задолженность за счет выпуска различных долговых ценных бумаг, но рано или поздно заимствования выходят за рамки возможностей государства. Ещё одним положительным моментом является, то что мы имеем низкую долю внутреннего долга по отношению к ВВП. Однако, данная ситуация требует постоянного контроля. В настоящий момент, за последние 5 лет, мы достигли пика в государственной задолженности, и если данная тенденция будет доминировать, то в ближайшем будущем это может привести к тяжелым экономическим последствиям.

Один из наиболее важных экономических итогов 2013г. заключается в том, что совокупный внешний долг России снова вырос. По оценке ЦБ РФ, на 1 января 2014г. он достиг 732,046 млрд. долларов, что превысило на 15% прошлогодний показатель в 636,435 млрд. долларов. В том числе «новый российский долг» увеличился на 18,1% — с 51,334 до 60,66 млрд. долларов. Рассмотрим более подробно структуру внешней задолженности России, кто и сколько должен: Долги органов государственного управления (собственно госдолг) перед зарубежными кредиторами увеличились за год почти на 16,5% и достигли 63,44 млрд. долларов (АППГ — 54,426).

Учитывая объем золотовалютных резервов РФ (свыше 500 млрд. долларов), долг государства не выглядит пугающим.

Главным образом, долги номинированы в ценных бумагах:

- во-первых, в иностранной валюте — на общую сумму 28,901 млрд. долларов, из них в еврооблигациях со сроками погашения в период с 2015г. по 2043г. — 15,966 млрд. долларов, в еврооблигациях 2030 года погашения, выпущенных с целью реструктуризации задолженности перед банками-кредиторами, входящими в Лондонский клуб — 12,935 млрд. долларов;

во-вторых, в российских рублях — на сумму 29,658 млрд. долларов, из них в облигациях федерального займа (ОФЗ) — 27,832 млрд. долларов, в еврооблигациях 2018г. погашения — 1,826 млрд. долларов.

При этом частично роста госдолга можно объяснить тем фактом, что иностранным гражданам была предоставлена возможность свободно приобретать российские ОФЗ.

Внешние долги банковской системы в 2013г. возросли на 6.6% — до 214.94 млрд. долларов (АППГ — 201,567).

Долг Центробанка России практически не изменился и составляет 15.844 млрд. долларов (годом ранее — 15,639 млрд. долларов).

Основные объемы внешней задолженности России по-прежнему приходятся на т.н. «прочие секторы» (предприятия и организации).

Внешние долги отечественных компаний за 2013 год выросли на 20 процентов (73,019 млрд. долларов) и достигли внушительной цифры в 437,822 млрд. долларов. В том числе внешние обязательства в виде кредитов возросли с 230,512 до 266,297 млрд. долларов.

Несмотря на то, что рост совокупного внешнего долга России в 2013г. замедлился до 15,0% против 18.1% в 2012г., его масштабы (95,6 млрд. долларов) остаются очень значительными. Кроме того, уровень внешнего долга к началу 2014г. достиг отметки в 31,1% ВВП.

В целях минимизации прогнозируемых рисков резкого ухудшения ситуации в экономике и на финансовых рынках обновляются существующие и создаются новые инструменты государственной антикризисной политики, в том числе направленные на защиту бюджетной системы от резких перепадов нефтяных цен.

Важнейшей мерой по обеспечению такой защиты является введение в прогнозируемом периоде так называемого «бюджетного правила» — законодательно установленного порядка распределения нефтегазовых доходов между текущим потреблением и накоплением в суверенных фондах.

Фактор 2. Введение бюджетного правила

Одной из основных задач бюджетной политики, обозначенной Президентом Российской Федерации в Бюджетном послании на 2013 — 2015 гг., является обеспечение макроэкономической стабильности и устойчивости федерального бюджета.

За последнее десятилетие зависимость федерального бюджета от цен на нефть существенно возросла. Доля нефтегазовых доходов в общих доходах федерального бюджета увеличилась более чем в два раза, а ненефтегазовый дефицит возрос более чем в пять раз. В условиях возросшей нестабильности цен на рынке энергоресурсов данное обстоятельство формирует существенные риски для устойчивости бюджетной системы.

Вводимое с 2013 года бюджетное правило распределения нефтегазовых доходов федерального бюджета, опирающееся на долгосрочное среднее значение цен на нефть при одновременном ограничении бюджетного дефицита, фактически разрывает зависимость бюджетных расходов от текущих цен на энергоносители и в условиях новых вызовов является необходимым шагом в сторону более консервативной финансовой политики в целом.

Попытки создать эффективный механизм перераспределения конъюнктурных доходов предпринимались и ранее. В соответствии с введенным в 2004 г. порядком нефтегазовые доходы, полученные за счет превышения фактической ценой на нефть установленной цены отсечения направлялись в Стабилизационный фонд Российской Федерации. С 2008 г. в Резервный фонд стали зачисляться лишь нефтегазовые доходы, полученные сверх величины так называемого нефтегазового трансферта на уровне 3,7% ВВП. Из-за резкого падения цен на нефть в 2009 г. действие данного механизма было приостановлено.

В соответствии с новым правилом предельная величина расходов федерального бюджета будет рассчитываться исходя из доходов федерального бюджета, полученных при базовой цене на нефть и увеличенных не более чем на 1% ВВП — предельный размер бюджетного дефицита. При этом базовая цена на нефть будет определяться на основе исторических данных как среднее значение за последние 10 лет. Переход к указанному периоду будет постепенным: для 2013 г. предполагается использоваться среднее значение за последние пять лет, а для каждого следующего года период будет увеличиваться на один год до достижения 10 лет. При превышении фактической цены на нефть базовой дополнительные нефтегазовые доходы будут направляться в Резервный фонд, в обратном случае недостаток нефтегазовых доходов будет покрываться за счет средств Резервного фонда.

После достижения Резервным фондом нормативного значения (7% ВВП) не менее 50% оставшихся нефтегазовых доходов будет поступать в Фонд национального благосостояния, а остальные 50% могут быть использованы на финансирование инфраструктурных и других приоритетных для Российской Федерации проектов.

Влияние введения бюджетного правила на долговую политику будет опосредованное. С одной стороны, на уровне 1% ВВП будет законодательно ограничен размер бюджетного дефицита, традиционно финансируемого за счет государственных заимствований. В результате, будет ограничена вероятность резкого увеличения потребности в долговом финансировании и существенного роста государственного долга. С другой стороны, бюджетным правилом не накладываются ограничения на объем государственных заимствований исходя из величины бюджетного дефицита, что позволяет занимать больше 1% ВВП в периоды благоприятной рыночной конъюнктуры.

В целом, с точки зрения реализации долговой политики, обеспечение устойчивости федерального бюджета, важным элементом которой, наряду с наличием суверенных фондов, является соблюдение вышеуказанного бюджетного правила, будет способствовать поддержанию суверенных кредитных рейтингов Российской Федерации, восприятию инвесторами России как ответственного суверенного заемщика, росту их доверия к российским государственным и корпоративным долговым инструментам.

Не секрет, что с каждым годом растет практика внешнего заимствования практически во всех государствах нашей планеты, независимо от степени развития и состояния их казны. Государственный долг ведущих экономик мира ежегодно увеличивается, к концу 2013 года он достиг следующих значений:

США — 9,1 трлн. долл.;

Япония — 8.5 трлн. долл.;

Германия — 2,4 трлн. долл.;

Индия- 2.1 трлн. долл.;

Италия — 2.1 трлн. долл.;

Франция — 1,7 трлн. долл.;

Великобритания — 1,6 трлн. долл.;

Бразилия- 1,2 трлн. долл.;

Украина — 50 млрд. долл.

Россия — 40 млрд. долл.;

Если рассматривать каждую страну в отдельности, можно подумать, что она должна другой стране. Но нет, другие страны тоже кому-то должны… На самом деле ни для кого не секрет, что государства должны различным банковским структурам.

Любой здравомыслящий человек задается вопросом: «Почему бы государству просто не напечатать необходимое количество денег?» Самое удивительное, что ясный и четкий ответ на этот вопрос не может дать ни один высокопоставленный чиновник или маститый профессор экономики! Все они хором твердят заученную фразу о том, что если печатать деньги — будет инфляция. При этом, никто из них не может объяснить в чем разница: взять 10 млрд. у.е. в международном банке (продать облигации некой иностранной инвестиционной компании) или позаимствовать их у внутреннего потребителя путем выпуска облигаций на выгодных условиях, гарантом которого является само государство с его несметными природными ресурсами и землей.. Ведь эффект для экономики один — в нее попадет 10 млрд. у.е. Кстати, деньги можно в любое время изъять из экономики, при необходимости.

Инфляция определяется соотношением объема денежной массы и объема товарооборота, а откуда взялась денежная масса — это не имеет никакого значения, как не имеют значения пропорции составляющих товарооборота.

Абсолютно понятно, что экономически оправданы только внутренние заимствования, которые не увеличивают денежную базу и абсолютно не понятно, почему народ в лице государства должен зависеть от каких-то международных банковских корпораций и платить им.

К сожалению, надо признать, что правительства большинства развитых государств утратили возможность в полной мере осуществлять свою главную функцию — функцию управления. Центральные банки не подконтрольны правительствам, следовательно, они не могут быть полноценным инструментом для достижения национальных целей. Присутствует и элементарная невежественность чиновников всех уровней.

Последние события в мире показали, что долговые проблемы разных стран оказывают влияние друг на друга: стоит лишь одной из них объявить дефолт, как последует цепная реакция, поскольку величина внешнего долга большинства государств значительно превышает их ВВП. Греция — одна из самых проблемных

Несмотря на возможность смягчения угрожающего ей дефолта усилиями стран Евросоюза, ее долги могут в результате обернуться серьезной проблемой для экономик других стран. Размер внешнего долга Греции составляет по отношению к ВВП 252%, долг на душу населения составляет 38,073 евро.

Ирландия в настоящее время проводит политику экономии госбюджета, вероятность дефолта очень высока, поскольку отношение внешнего долга к ВВП у нее рекордно высокое, более 1000%, на душу населения приходится долг в 390,969 евро. Крупнейшим кредитором Ирландии является Великобритания.

Внешний долг самой Великобритании составляет 436% к ВВП, но, не смотря на это, вероятность банкротства низкая, так как данное государство обладает большим количеством высококачественных активов. Угрозу для финансового благополучия Великобритании составляют проблемы Ирландии, Испании и Италии.

Замедление крупнейшей экономики ЕС, Германии, происходит в основном из-за проблем периферийных стран Евросоюза, которые могут сказаться так же и на мировой экономике в целом. Внешний долг Германии составляет к ВВП 176%. Франция, имеющая вторую по величине экономику в ЕС, по оценкам экспертов, имеет среднюю вероятность дефолта, процент внешнего долга к ВВП — 235%.

Третье место в мире занимает экономика Японии, особенность которой в том, что ее основными кредиторами являются собственные компании и банки. Госдолг Японии — 233% от ВВП, в то время, как внешний — 50% к ВВП. Правительство планирует к 2020 году сделать бюджет префицитным, вероятность дефолта, согласно мнению экспертов, низкая.

Государственный долг России составляет 36,0 млрд. долларов, доля внешнего долга — в пределах 10% от ВВП. Это одно из самых низких значений среди государств. Максимального уровня госдолг России достигал в 1998 году — 146,4 % ВВП.

США в настоящее время имеет внешний долг, равный их ВВП, но, не смотря на это, эксперты считают вероятность дефолта довольно низкой. Крупнейшими кредиторами США являются Япония, Великобритания, Германия, Китай. Получается, что даже государство с крупнейшей экономикой живет в долг, чему можно найти объяснение, изучив историю США. государственный долг денежный суверенный

Этому способствовала необходимость развития экономики страны, когда в США направился мощный поток мигрантов. Экономика стремительно растущего государства нуждалась в средствах на механизацию труда. Америка не желала превращаться в отсталое государство на фоне преуспевающей Европы, где ручной труд заменялся машинным, стремительно развивались наука и техника.

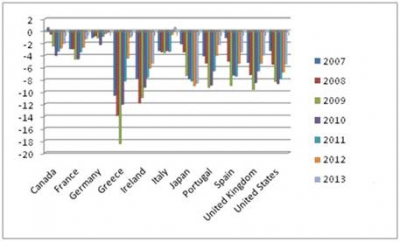

После второй мировой войны США стали кредиторами многих стран, которые нуждались в восстановлении, в то время, как экономика США от войны не пострадала. В результате у большинства стран образовалась зависимость от доллара, доллар становится мировой валютой. В такой ситуации никому не выгоден крах доллара, так как это будет равносильно мировому финансовому краху. Поэтому десятки лет Соединенные Штаты постоянно получают кредиты для поддержания своей экономики. Однако эксперты высказывают мнение, что мир по-прежнему больше зависит от Соединенных Штатов, чем Соединенные Штаты от мира. В настоящее время в основном все развитые страны имеют дефицитный государственный бюджет. Особенно резкое увеличение дефицита произошло в посткризисный период, в связи с необходимостью финансирования средств для стабилизации экономики. Отношение дефицита (профицита) бюджета к ВВП в динамике представлено на рис.1.

Рис. 1. Динамика баланса бюджета в процентах ВВП 2007-2013 гг.

Из рисунка видно, что за рассматриваемый период профицит бюджета был только у Канады, начиная с 2007 г. наблюдается увеличение дефицита, это связано с кризисными явлениями и борьбой с ними. Рост экономики прекратился, ВВП стало сокращаться, расходы государственных аппаратов увеличились, что и привело к росту дефицита бюджета в процентах ВВП.

Наиболее быстрый рост бюджетного дефицита продемонстрировали США — за 2008-2009 гг. дефицит увеличился на 2,8% ВВП; Греция — на 4,6% ВВП; Япония — 2,9 % ВВП; Португалия — на 4 % ВВП; Испания — на 6,9 % ВВП; Испания — 4 % ВВП.

Основными причинами увеличения дефицита бюджета являются:

увеличение расходов США на поддержку социальных и военных программ, запуск стимулирующих мер (продление налоговых льгот).

Низкий темп увеличения объемов промышленного производства и снижение деловой активности, повлияли на рост долга;

падение ВВП Япония, Португалии и Испании;

Ирландия потратила много средств на спасение от краха банка англо ириш бэнк.

В 2012 году вследствие принятых мер по бюджетной консолидации большей части из группы развитых стран удалось снизить дефицит государственного бюджета. Однако у ряда стран показатели дефицита бюджета остались чрезвычайно высокими, например, в Ирландии — 11,7% ВВП, Японии — 10%, Великобритании — 8%, США -8,1%. Ожидаемый профицит к 2013 году будет лишь у Италии — 0,6 % ВВП, но и остальные страны смогут сократить дефицит бюджета до минимальных размеров [2].

Довольно неплохие тенденции ожидаются у Франции, Греции, Канада, Португалия и Германии. Дефицит их бюджета будет менее 3 % ВВП.

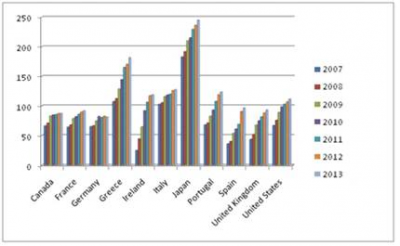

Общий размер государственного долга в мире составляет около 68 % всего ВВП. Наиболее крупными должниками являются страны «G-7» и страны «PIGS». На увеличение государственного долга оказали влияние последствия мирового финансового кризиса, ухудшив и без того тяжёлое положение бюджетного дефицита. Отношение государственного долга рассматриваемых стран к ВВП в динамике представлено на рис. 2.

Рис. 2. Государственный долг в процентах к ВВП

Как видно из рисунка, государственный долг присущ всем рассматриваемым странам. В настоящее время наиболее крупный долг у Японии — 241 % ВВП, Греции — 173 % ВВП, Италии — 126 % ВВП, Португалия — 120 % ВВП, США — 108 % ВВП. Близкое к допустимому значению государственного долга по Маастрихтскому соглашению нет ни у одной из рассматриваемых стран. Испания за период 2010-2012 гг. от допустимого уровня 60 % ВВП нарастила долг до 90 % ВВП.

Также наиболее быстрый рост государственного долга по отношению к ВВП за 2011-2012 гг. продемонстрировали: Ирландия — на 11,1 % ВВП. В период 2007-2012 гг. наибольший прирост государственного долга показали: Ирландия — на 92,7 % ВВП, Греция — на 63,2 % ВВП, Испания — 54,4 % ВВП; Япония — на 53,6 % ВВП.

Основной причиной такого роста является увеличение дефицита бюджета

Несмотря на меры по сокращению расходов государств, рост государственного долга не замедлится в большинстве развитых стран. Прогнозируется рост государственного долга большей части развитых стран, таких как Япония, Португалия, Греция, Нидерланды, США, Ирландии и в 2013 г. Среди стран G7 наиболее быстрыми темпами государственный долг будут наращивать США, Франция и Великобритания.

Политика эффективного управления государственным долгом может включать в себя следующие направления:

сохранение государственного долга на уровне, поддерживающем экономическую стабильность страны;

создание такой системы государственных займов, чтобы выполнение обязательств по ним сопровождалось наименьшими издержками и минимальным риском для экономической безопасности страны;

минимизация стоимости долга за счет увеличения срока заимствований;

своевременное и полное исполнение обязательств по долгу, чтобы не допускать начисление штрафных санкций за просрочку и обеспечить стране-заемщику положительной кредитной истории;

направление заемных средств на целевые нужды;

создание централизованной системы управления долгом для обеспечения мер по сокращению задолженности и осуществление более эффективного и строгого контроля за привлечением и использованием средств;

координация политики по обеспечению обязательств и обслуживанию государственного долга с финансовой и экономической политикой;

обмен информацией о принятии стратегических и оперативных решений по управлению долгом на национальном и глобальном уровнях;

применение разнообразных методов управления государственным долгом.

Меры по управлению государственным долгом, в сочетании с действиями по укреплению бюджетного пакта, структурными реформами и бюджетной консолидацией, в краткосрочном периоде позволили стабилизировать рыночные настроения и уменьшить неопределенность. При этом пока не решены фундаментальные проблемы, вероятность нового усиления кризиса остается основным фактором риска для темпов роста и стабильности финансового сектора. Одним из главных элементов дискуссии в области экономической политики является необходимость бюджетной консолидации. Государственные расходы большинства стран сильно выросли после кризиса и остаются на крайне высоких уровнях. Неготовность долговых рынков финансировать большие дефициты стала реальностью, однако «слабая экономика» не дает проводить эффективную консолидацию бюджетного сектора. Долговой кризис еврозоны в значительной степени связан с избыточным долгом государственного сектора и необходимостью оптимизировать госрасходы. Однако единственной из стран PIIGS, которая проводит успешную бюджетную консолидацию, является Ирландия. Все остальные страны только начинают сокращение расходов. Основной причиной социальных протестов в этих странах является экономический спад, а не реальное сокращение госрасходов. Все это означает, что шок, связанный с сокращением государственных расходов в странах еврозоны, еще впереди, и будет реализовываться в рамках бюджетного процесса 2013-2014 гг.

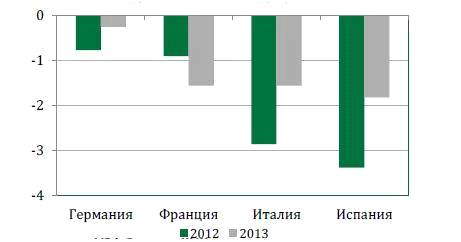

По мнению многих экспертов бюджетная консолидация ведет к ухудшения состояния европейской экономики. Цель снижения соотношения долга к ВВП не достигается из-за отсутствия экономического роста.

Рис. 3. Оценка изменения роста ВВП за счет бюджетной консолидации

Бюджетная консолидация не может привести к незамедлительному сокращению госдолга. Все зависит от величины бюджетного мультипликатора. Чем больше мультипликатор, тем вероятнее сокращение ВВП в краткосрочной перспективе и увеличение государственного долга к ВВП. Это зависит от двух факторов: уменьшения величины налоговых поступлений и сокращения ВВП.

Это означает, что политика экономии неэффективна в краткосрочной перспективе. В долгосрочной перспективе мультипликатор начнет снижаться, наступит рост ВВП, а государственный долг будет сокращаться быстрее.

Таким образом, программа бюджетной консолидации должна быть рассчитана на долгосрочный период.

Мировая практика свидетельствует о том, что чрезмерное увеличение долговой нагрузки оказывает отрицательное влияние на состояние финансовой стабильности и экономики государства. Принятие ужесточенных мер по сокращению расходов бюджета не гарантирует быстрого решения проблемы государственного долга в стране. Для решения такой проблемы необходимо создание условий для эффективного экономического развития, формирующего финансовую основу для выплат по обязательствам. Для этого необходимо вести постоянный мониторинг ожидаемых налоговых и экспортных поступлений, новых источников финансирования государственного долга и обязательств по нему.

Современный мир не раз подвергался воздействию финансового кризиса. По мнению экспертов, в основе кризиса обычно лежат долги, которые накапливаются у государств. Поскольку каждое государство имеет определенный уровень расхода денежных ресурсов, может возникнуть ситуация, когда этих ресурсов не хватает, чтобы удовлетворить потребности данной страны, а так же для того, чтобы государство могло выполнять свои функции.

Возникает дефицит государственного бюджета. В такой ситуации государство может привлечь дополнительные средства тремя способами:

Дополнительная эмиссия денег;

Займы средств у населения собственной страны, т.е. у юридических и физических лиц (внутренний долг);

Займы средств у других государств или у международных организаций финансов (внешний долг).

Первый способ заимствования средств является денежным или эмиссионным, а последние два способа — долговыми, и в сумме составляют государственный долг.

Другими словами, государственный долг — это сумма всех видов долговых обязательств государства перед различными кредиторами. Государственные займы считаются наиболее экономически оправданным источником покрытия дефицита госбюджета.

Причинами возникновения государственного долга могут быть: увеличение расходов государства без соответствующего роста его доходов, циклические спады экономики, сокращение налогов для стимулирования экономики без одновременного уменьшения государственных расходов. Государственный долг имеет каждая страна. Он необходим, если стране не достаточно собственных средств на быстрый вывод экономики из тяжелого положения или на развитие новых производственных отраслей.

По абсолютной величине трудно оценить влияние долга на экономику страны. Более наглядны относительные показатели, которые рассчитываются по отношению к ВВП или ВНП в процентах. Допустимой нормой считается величина госдолга не более 60% от ВВП. Если темпы роста государственного долга не превышают темпов роста ВВП, положение не критично.

Многие страны имеют специальные службы для управления государственным долгом. Задача таких служб — не допустить, чтобы долг превысил ВНП более, чем в 2,5 раза, так как это представляет серьезную угрозу для стабильности экономики государства. Управление государственным долгом подразумевает следующие меры:

использование заимствованных средств с максимальной эффективностью;

изыскание средств для выплаты долга;

сохранение величины государственного долга на уровне, безопасном для экономики;

нейтрализация нежелательных последствий долга.

Среди методов управления государственным долгом применяются следующие:

рефинансирование — погашение старой задолженности посредством выпуска новых займов;

реструктуризация — изменение условий и сроков погашения долга с согласия кредиторов;

новация — прекращение действия обязательств между кредитором и заемщиком путем взаимного соглашения, а так же замена старых обязательств на новые, с новыми условиями погашения долгов;

унификация — объединение ранее выпущенных займов в один новый для сокращения расходов государства и упрощения обслуживания;

конверсия — изменение величины доходности займов;

консолидация — изменение сроков уже выпущенных займов, при этом владельцы облигаций и ценных бумаг продолжают получать по ним доход;

отсрочка погашения займа — в отличие от консолидации, в этом случае прекращается выплата доходов владельцам ценных бумаг.

Кроме прочих показателей, так же важна структура государственного долга. Особенностью структуры государственного долга экономически развитых стран является наличие значительного внутреннего долга, что является дополнительным фактором стабилизации и дальнейшего развития экономики.

При этом денежные средства используются эффективно, не ведут к уменьшению национального богатства, а отрицательные последствия в основном перекрываются положительным эффектом экономического развития.

Если внутренний государственный долг означает практически, что нация одалживает средства себе самой, и не оказывает на экономику существенного отрицательного влияния, то внешний государственный долг должен контролироваться, чтобы не ввести страну в зависимость от кредиторов. Часто кредиторы предоставляют средства с условием внесения своих корректив в экономическую политику государства-заемщика.

Рост внешнего долга, как правило, подрывает международный авторитет государства и снижает доверие населения к политике своего правительства. На обслуживание долга идут дополнительные материальные средства, что ведет к росту налогов и ложится дополнительным бременем на население. Как правило, увеличение налогов снижает стимул к труду, инвестированию в экономику, инновациям. Особенно значительных средств требует оплата внешнего государственного долга и процентов по нему.

Последние события в мире показали, что долговые проблемы разных стран оказывают влияние друг на друга: стоит лишь одной из них объявить дефолт, как последует цепная реакция, поскольку величина внешнего долга большинства государств значительно превышает их ВВП. Греция — одна из самых проблемных стран Европы.

Несмотря на возможность смягчения угрожающего ей дефолта усилиями стран Евросоюза, ее долги могут в результате обернуться серьезной проблемой для экономик других стран. Размер внешнего долга Греции составляет по отношению к ВВП 252%, долг на душу населения составляет 38,073 евро.

Ирландия в настоящее время проводит политику экономии госбюджета, вероятность дефолта очень высока, поскольку отношение внешнего долга к ВВП у нее рекордно высокое, более 1000%, на душу населения приходится долг в 390,969 евро. Крупнейшим кредитором Ирландии является Великобритания.

Внешний долг самой Великобритании составляет 436% к ВВП, но, не смотря на это, вероятность банкротства низкая, так как данное государство обладает большим количеством высококачественных активов. Угрозу для финансового благополучия Великобритании составляют проблемы Ирландии, Испании и Италии.

Замедление крупнейшей экономики ЕС, Германии, происходит в основном из-за проблем периферийных стран Евросоюза, которые могут сказаться так же и на мировой экономике в целом. Внешний долг Германии составляет к ВВП 176%. Франция, имеющая вторую по величине экономику в ЕС, по оценкам экспертов, имеет среднюю вероятность дефолта, процент внешнего долга к ВВП — 235%.

Третье место в мире занимает экономика Японии, особенность которой в том, что ее основными кредиторами являются собственные компании и банки. Госдолг Японии — 233% от ВВП, в то время, как внешний — 50% к ВВП. Правительство планирует к 2020 году сделать бюджет префицитным, вероятность дефолта, согласно мнению экспертов, низкая.

Государственный долг России составляет 36,0 млрд. долларов, доля внешнего долга — в пределах 10% от ВВП. Это одно из самых низких значений среди государств. Максимального уровня госдолг России достигал в 1998 году — 146,4 % ВВП.

США в настоящее время имеет внешний долг, равный их ВВП, но, не смотря на это, эксперты считают вероятность дефолта довольно низкой. Крупнейшими кредиторами США являются Япония, Великобритания, Германия, Китай. Получается, что даже государство с крупнейшей экономикой живет в долг, чему можно найти объяснение, изучив историю США.

Этому способствовала необходимость развития экономики страны, когда в США направился мощный поток мигрантов. Экономика стремительно растущего государства нуждалась в средствах на механизацию труда. Америка не желала превращаться в отсталое государство на фоне преуспевающей Европы, где ручной труд заменялся машинным, стремительно развивались наука и техника.

После второй мировой войны США стали кредиторами многих стран, которые нуждались в восстановлении, в то время, как экономика США от войны не пострадала. В результате у большинства стран образовалась зависимость от доллара, доллар становится мировой валютой. В такой ситуации никому не выгоден крах доллара, так как это будет равносильно мировому финансовому краху.

Поэтому десятки лет Соединенные Штаты постоянно получают кредиты для поддержания своей экономики. Однако эксперты высказывают мнение, что мир по-прежнему больше зависит от Соединенных Штатов, чем Соединенные Штаты от мира.

В настоящее время невозможно найти государство, которое бы не имело внешнего долга. После кризиса рост экономики может возобновиться, но долги лягут тяжким бременем на плечи налогоплательщиков, поскольку выплачивать их, обслуживать, реструктуризовать придется еще долгие, долгие годы.

Естественно это не позволит нормально финансировать армию, социальные программы, науку, так как большая доля бюджета будет уходить на погашение долга.

В условиях кризиса многие государства значительно увеличили долг, что стало угрожать их финансовой устойчивости. Промышленно развитые страны в ближайшие годы рискуют иметь такой уровень долга, который может превысить 100% их ВВП. Так, согласно анализу МВФ, к 2014 году государственный долг этих стран составит около 120% ВВП, и это обстоятельство будет катастрофически тормозить восстановление мировой экономики.

Большие долги приводят к тому, что обслуживание их дорожает в геометрической прогрессии, так как растут процентные ставки по новым обязательствам. Если к тому же в стране темпы роста экономики слабы, то она теряет финансовую стабильность, что приводит к риску спекулятивных атак. К конечном итоге — это сказывается на кредитной и инвестиционной привлекательности страны, что значительно снижает шансы на успешное развитие.

Подобное положение вещей последние месяцы наблюдалось в Греции. И даже оказанная помощь со стороны Еврозоны и МВФ не гарантирует в дальнейшем бурное развитие этой страны. Кстати, сказать, Греция не одинока в своем положении- на очереди вопросы с Португалией, Испанией, Италией, Бельгией и Ирландией.

Не блещет своими успехами и экономика Великобритании, поскольку долг ее составляет 60% ВВП, а дефицит бюджета осенью 2009 г. был самым большим по сравнению с другими крупными промышленно развитыми странами. Стремительно растущий госдолг Соединенного Королевства неминуемо приведет к росту налогов, сокращению бюджетных ассигнований и повышению возраста пенсионеров — таковы прогнозы Британского национального института экономических и социальных исследований (NIESR), базирующихся не расчетах ОЭСР, определяющих долг Великобритании к 2017 году в размере 120% ВВП.

В настоящее время Великобритания утратила позиции в списке развитых экономик мира и уступила даже таким странам, как Китай и Италия. Если правительству Англии не удастся урегулировать свои финансовые проблемы, то к 2015 г. она уже не будет входить в десятку лидеров мировой экономики.

Однако лидером по размерам государственного долга являются США. Внешний долг этой страны составляет $12 трлн. Это почти 100% ВВП.! Власти США признают , что на обслуживание этого долга уходят $200 млрд. , а к 2019 году эта сумма вырастит до $700 млрд. Некоторые независимые эксперты прогнозируют возможный дефолт.

Французский Банк Societe Generale обнародовали исследования своих экспертов, в которых, по самым мрачных предположениям, через два года будет новая волна рецессии, что приведет к увеличению долга Великобритании в 105% от ВВП, США — 125% , Японии — 270%. Совокупное бремя долгов окажется сравнимым с долгами после Второй мировой войны. Если обстоятельства сложатся подобным образом, золота станет единственным безопасным вложением средств.

В России проблема чрезмерного роста государственного долга пока не стоит. Но зато есть своя мина замедленного действия — корпоративная задолженность. С лета текущего года эта проблема усугубилась: компании вернулись к жизни в долг, воодушевленные улучшением ситуации на сырьевом рынке и надеждами на скорое окончание кризиса. Они продолжали брать кредиты на фоне снижения процентных ставок и укрепления рубля к доллару, и при этом лишь немногие сумели договориться о реструктуризации старых долгов.

В итоге размер долга негосударственного сектора перед иностранными кредиторами с апрельских $420,7 млрд. к октябрю вырос до $441,2 миллиарда. Согласно прогнозу банка UBS, в следующем году эта цифра увеличится примерно до $500 миллиардов. По данным ЦБ, в 2010 г. негосударственным корпорациям и банкам необходимо выплатить $153 миллиарда. И было бы ошибкой успокаивать себя тем, что это долги частного бизнеса. Как показывает практика, в нашей стране проблемы большого бизнеса очень быстро становятся проблемами государства.

В России же, при незначительном росте государственного долга, проблемой может стать долги частного бизнеса, поскольку воодушевленные улучшением дел на сырьевом рынке, частные кампании продолжали брать кредиты на фоне снижения процентных ставок и укрепления рубля к доллару. Размер долга этих корпораций перед иностранными кредиторами к октябрю прошлого года составил $441.2 млрд., а его увеличение в 2010 прогнозируется в размере $500млрд., в то время как выплаты негосударственных корпораций и банков в этом же году составят $153млрд. Поэтому не стоит успокаивать себя тем, что это долги частного бизнеса.

1. Гайдаржи С.И. Долговая политика: мировой опыт и российская практика. — М.: Финансовый университет, 2011 — 159с.

. Дмитриев В.А. Долговая политика России: история, современность, перспективы. — М.: Дружба народов, 2011 — 456с.

. Иохин В.Я. «Экономическая теория»

. Лобачёва Е.Н. «Экономическая теория»

. Макаренко И.В. Совершенствование управления государственным внутренним долгом РФ: Дис. к.э.н. — М. 2010 — 182с.

. Мировая экономика: учебное пособие / Е.Г.Гужва, М.И.Лесная, А.В.Кондратьев, А.Н.Егоров; СПбГАСУ. — СПб., 2009. — 116 с.http://www.grandars.ru/

. Мониторинг мировой экономики. Октябрь, 2012. № 3.

. Нагапетян Д.Р. Построение системы управления государственным внутренним долгом. — М.: МАКС-Пресс, 2012. — 26с.

. Налоговый кодекс Российской Федерации (в 2-х частях).

М.: Приор, 2012.

. Основные направления бюджетной политики на 2012 год и плановый период 2013 и 2014 годов — Информационно-правовой портал «Гарант», http://www.garant.ru/products/ipo/prime/doc/12088755/.

. Основные направления государственной долговой политики РФ на 2012-2014гг. — Информационный портал Министерства финансов Российской Федерации, http://www1.minfin.ru/ru/public_debt/policy/.

. Основные результаты и направления бюджетной политики на 2012 год и период до 2014 года. — Информационный портал Министерства финансов Российской Федерации, http://www1.minfin.ru/ru/budget/policy/.

. Официальный сайт Евростата. [Электронный ресурс]. URL: http://www.epp.eurostat.ec.europa.eu

14. Официальный сайт Международного валютного фонда. [Электронный ресурс]. URL: http://www.imf.org

. Финансы // Под ред. Грязновой А. Г. — М.: Юрайт, 2011.

. Финансы, денежное обращение и кредит // Учебник под ред. М. В. Романовского, О. В. Врублевской;. — М.: Юрайт, 2011.

. Финансы, денежное обращение и кредит. //Учебник под ред. Поляка Г. Б. — М.: ЮНИТИ, 2011.

. Центр макроэкономических исследований. Ноябрь,2012.

. Центральный Банк Российской Федерации. Основные направления единой государственной денежно-кредитной политики на 2012 год.

. http://argumenti.ru/society/2013/04/247467

. http://www.rcb.ru/rcb/2005-18/7102/?phrase_id=

. http://www1.minfin.ru/common/img/uploaded/library/2012/03/2012.2.23._Reshenie_o_vypuske_30_let.pdf