Важным условием расширения производства и роста благосостояния является возможность привлечения дополнительных денежных средств. Причем, в то время как одни участники рынка в условиях процесса воспроизводства испытывают необходимость в дополнительных денежных ресурсах, другие обладают временно свободными средствами. Данное противоречие разрешается как некое временное перераспределение денежной массы, осуществляемое в особой сфере экономики – рынке ссудных капиталов Образование свободного денежного капитала происходит в результате кругооборота функционирующего капитала (торгово-промышленного), личного сектора экономики, денежных доходов и накоплений государства, а также собственных средств кредитных организаций. Наличие свободного, праздно лежащего капитала противоречит самой его природе денежный капитал выступает в форме ссудного капитала только в случае привлечения его в различные сферы экономики. По целому ряду причин потребность в привлечении свободного денежного капитала всегда имеется в экономике любой страны. Получателями ссудного капитала выступают: предприятия и фирмы (в силу сезонного характера производства и сбыта продукции, необходимости осуществления затрат на инвестиционные цели и т.д.); банки (по причине необходимости регулирования банковской ликвидности, а также для удовлетворения потребностей клиентов в заемных средствах); население (для удовлетворения различных потребностей: приобретения и ремонта жилья, товаров длительного пользования и др.) государство (заимствование средств на различные цели у Центрального Банка или других государств).Исходя из выше написанного, участниками рынка ссудных капиталов могут становиться все субъекты рынка вообще (физические и юридические лица).

Это обстоятельство является одной из причин выбора именно этой темы для Курсовой работы, так как, выступая, в зависимости от обстоятельств, заемщиком или кредитором (размещая собственные средства), необходимо знать об особенностях ссудного рынка собственной страны. Также немаловажным представляется то, что рынок ссудного капитала (его структура и степень развития) – своего рода лакмусовая бумажка общего состояния экономики государства в целом, и хотелось бы рассмотреть, каким образом отразился наблюдающийся сейчас в нашей стране экономический рост (по словам экспертов) на ситуации на рынке ссудного капитала.Таким образом, данная работа имеет своей целью раскрытие понятия, сущности рынка ссудных капиталов в целом и в России в частности.В качестве задач, преследуемых работой, можно выделить: определение рынка ссудных капиталов, его структуры и механизма функционирования; изучение рынка ссудного капитала и его структурных составляющих в России: истории формирования и развития, а также ситуации в настоящее время.

Рынок ссудного капитала

... актуальный вид кредитования и в настоящее время кредитный рынок (рынок ссудного капитала) представлен преимущественно в виде банковского кредитования и рынка ценных бумаг. 1. Ссудный капитал и его роль в рыночной экономике Исторически предшественником ссудного капитала был ростовщический, ...

1. Определение и сущность рынка ссудных капиталов.

1.1. Рынок ссудных капиталов: основные понятия.

Для определения современного рынка капиталов необходимо обратиться к понятию ссудного капиталакак экономической категории.

Ссудным капиталом

Отсюда вытекает следующее определение.

Рынок ссудных капиталов

Основными служат денежные капиталы (денежные средства), высвобождаемые в процессе воспроизводства. К ним относятся:

- амортизационный фонд предприятий, предназначенный для обновления, расширения и восстановления производственных фондов;

- часть оборотного капитала в денежной форме, высвобождаемая в процессе реализации продукции и осуществления материальных затрат;

- денежные средства, образующиеся в результате разрыва между получением денег от реализации товаров и выплатой заработной платы;

- прибыль, идущая на обновление и расширение производства;

- денежные доходы и сбережения всех слоев населения;

- денежные накопления государства в виде средств от владения государственной собственностью, доходы от производственной, коммерческой и финансовой деятельности правительства, а также положительные сальдо центрального и местных банков.

За последние 2030 лет в качестве источника ссудного капитала все активнее используются сбережения населения, особенно трудящихся слоев. Эта тенденция характерна для США, Англии, Канады, Германии, Франции, Италии, Японии и других стран. Как правило, сбережения населения воплощаются в банковских вкладах, резервах пенсионных фондов, страховых компаний, а также в покупке различных ценных бумаг.

ссудным процентом

Ссудный процент

двумя основными путями

прямом

1) купляпродажа финансовых инструментов на открытом рынке участниками сделки (кредиторами и заемщиками);

2) купляпродажа при помощи фондовых посредников (дилеров и брокеров);

3) купляпродажа с участием специального финансового института (инвестиционного банка), помогающего осуществлять первичное размещение финансовых требований.

Обычно рынки прямых кредитов являются крупнооптовыми, и номиналы продаваемых на них финансовых инструментов достаточно высоки, чтобы существенно ограничить круг возможных покупателей первичных обязательств. Данный недостаток решается с помощью особого финансового института финансовых посредников.

Финансовый посредник

1.2. Структура рынка ссудных капиталов.

кредит

С развитием рынка, расширением объемов капиталов, предоставляемых во временное пользование, с одной стороны, и с ростом спроса на заемный капитал – с другой, структура рынка капиталов и механизм движения ссудного капитала существенно усложнились.

временным

По временному признаку

По функциональноинституциональному признаку

Представим структуру рынка ссудных капиталов с точки зрения функционального и институционального подходов в виде схем.

Схема 1. Институциональная структура рынка ссудных капиталов.

| Рынок ссудных капиталов | |||||||||||||||

| Денежный рынок | Рынок капиталов | Рынок ценных бумаг | Конверсионные операции | ||||||||||||

| Краткосрочные депозиты | Среднесрочные кредиты | Первичный рынок | С немедленной поставкой | ||||||||||||

| Учет векселей | Долгосрочные кредиты | Вторичный рынок | Срочные | ||||||||||||

| Краткосрочные кредиты | |||||||||||||||

Схема 2. Функциональная (операционная) структура рынка ссудного капитала.

Временной и функционально-институциональный признаки рынка ссудных капиталов характерны для всех стран. Вместе с тем о состоянии национального рынка судят по институциональному признаку, т.е. по наличию двух основных ярусов: кредитной системы и рынка ценных бумаг.

Наиболее развитыми являются рынки капиталов США, стран Западной Европы и Японии. В этих странах существуют разветвленные, гибкие рынки капиталов с хорошо развитыми двумя основными ярусами и разветвленной сетью различных кредитно-финансовых институтов. В то же время рынок капитала в США находится в привилегированном положении, поскольку указанные характеристики в нем представлены значительно ярче и глубже.

1.3. Функции рынка ссудных капиталов.

Функции рынка ссудных капиталов определяются его сущностью и ролью, которую он выполняет в экономике, а также задачами по воспроизводству производственных отношений.

пять основных функций

1) Обслуживание товарного обращения через кредит;

2) Аккумуляция, или собирание, денежных сбережений (накоплений) предприятий, населения, государства, а также иностранных клиентов.

3) Трансформация денежных фондов непосредственно в ссудный капитал и использование его в виде капиталовложений для обслуживания процесса производства.

Эти три функции стали активно использоваться в промышленно развитых странах в послевоенный период.

4) О бслуживание государства и населения как источников капитала для покрытия государственных и потребительских расходов (учитывая огромную роль рынка ссудных капиталов в покрытии бюджетных дефицитов и финансировании жилищного строительства через ипотечное кредитование в рамках государственно-монополистического капитализма).

Во всех четырех случаях рынок выступает как своеобразный посредник в движении капитала.

5) У скорение концентрации и централизации капитала для образования мощных финансово промышленных групп.

Отражая накопление и движение денежного капитала, рынок ссудных капиталов органически связан с движением стоимости в ее денежной форме, с образованием и использованием различных денежных фондов в виде кредитных ресурсов и ценных бумаг. Посредством рынка ссудных капиталов как экономической категории можно измерить и определить движение, объем, направление денежных фондов, идущих на развитие общественного воспроизводства, установить классовый спектр использования денежного капитала, воздействие его на социально экономические отношения.

2. Рынок ссудных капиталов в России.

2.1. Формирование российского рынка ссудных капиталов.

Переход от командно-административной модели экономики к рыночной повлек за собой необходимость создания в Российской Федерации рынка ссудных капиталов для обслуживания потребностей хозяйства. Однако настоящее развитие рынка ссудных капиталов возможно лишь при наличии прочих рынков: средств производства; предметов потребления; Рабочей силы; недвижимости; земли. Эти рынки нуждаются в денежных средствах, которыми их может обеспечить рынок ссудных капиталов. В этом заключается основной принцип формирования рынка ссудных капиталов.

В СССР в рамках командно-административной экономики действовал независимый ссудный фонд, который складывался из кредитных ресурсов трех банков, доходов государственных страховых учреждений (Госстрах, Ингосстрах) и системы сберегательных касс. По своей сути этот фонд заменял рынок ссудных капиталов. Переход к рыночной экономике в начале 90х гг. вызвал необходимость формирования рынка ссудных капиталов в соответствии с западной моделью, предполагающей наличие двух основных ярусов.

Отдельные элементы подобного рынка в стране существовали – кредитная система (в минимизированном виде представленная банковской сферой), государственные страховые учреждения и даже рынок ценных бумаг в виде ограниченного выпуска выигрышных государственных займов.

Создание кооперативов, развитие индивидуальной трудовой деятельности, приобретение экономической и финансовой самостоятельности предприятиями в конце 80х гг. способствовали переходу от ссудного фонда к рынку ссудных капиталов. Далее условия для формирования рынка капиталов стали более благоприятными: в 19881989 гг. начался интенсивный процесс создания коммерческих банков как центрального механизма банковской и кредитной сфер, были организованы первые независимые страховые компании, начался выпуск акций некоторых крупных предприятий (например, КамАЗ, АвтоВАЗ), расширился выпуск государственных ценных бумаг за счет появления пятипроцентных облигаций. Впоследствии выпуск ценных бумаг и появление новых кредитных институтов, торгующих, в основном, деньгами, вызвали необходимость создания фондовых отделов торговых бирж и организации как юридических лиц к 1991г. ряда фондовых бирж в Москве, Санкт-Петербурге, Нижнем Новгороде. В частности, в 1990г. состоялось открытие Санкт-Петербургской фондовой биржи.

Но, несмотря ни на что, рынок Российской Федерации по-прежнему существенно отставал от рынков стран Запада. Это было обусловлено отсутствием полноценного рынка средств производства и рынка недвижимости, существование которых возможно лишь при условии обширной приватизации, акционирования большей части государственной собственности. Необходимо также было сформировать рынок рабочей силы с высокой степенью мобильности и рынок земли, т.к. это необходимые условия для расширения рынка ценных бумаг, а также для дальнейшего развития новых кредитно-финансовых институтов, укрепления связи между элементами рынка ссудных капиталов, обеспечения спроса и предложения на денежный капитал.

Поэтому основными направлениями в формировании рынка ссудных капиталов должны были стать высокая норма сбережений (и в производственном, и в личном секторе), широкая приватизация, связанная с организацией рынка ценных бумаг, и создание на ее базе сети специализированных кредитно-финансовых институтов.

Таким образом, процесс формирования рынка ссудных капиталов в России развивался с большими противоречиями и трудностями, однако, к середине 90х гг. такой рынок был создан. Этому способствовало углубление реформ, направленных на переход к рыночной экономике. Как следствие, произошло дальнейшее расширение кредитной системы за счет увеличения числа как коммерческих, так и других типов банков (сберегательных, инвестиционных), а также расширение круга специализированных небанковских кредитно финансовых институтов (страховых компаний, инвестиционных фондов).

Также к середине 90х гг. в Российской Федерации сформировался рынок ценных бумаг в виде первичного, вторичного (фондовых бирж) и внебиржевого рынков.

Наряду с этим в 19931995 гг. была проведена широкая приватизация собственности, вызвавшая создание большого количества акционерных компаний и предприятий в различных сферах российской экономики, что позволило им определить реальные для своего дальнейшего развития в ближайшем будущем потребности в ссудном капитале. В этот же период возник рынок недвижимости и жилья, определился рынок рабочей силы. Становлению рынка ссудных капиталов в стране способствовала также более четкая в сравнении с нач. 90х гг. кредитно-денежная политика центрального банка и законодательно-правовое обеспечение правительства и парламента России. С 1993 г. государство начало выпуск гособлигаций для покрытия дефицита государственного бюджета. Таким образом, к середине 90х гг. сформировался спрос на ссудный капитал со стороны различных секторов экономики, появились и предложения – со стороны кредитно-финансовых институтов (предоставление кредитов), инвесторов (физических и юридических лиц) и иностранных клиентов как возможных покупателей акций, частных и государственных облигаций.

Необходимо отметить, что создание рынка капиталов в Российской Федерации происходило в сложных условиях: на фоне гиперинфляции (19931995 гг.), роста взаимной задолженности предприятий и общего падения производства, потрясений в банковском секторе (серии банкротств коммерческих банков начиная с 1995 г.), мошенничества и финансовых пирамид в кредитном секторе, роста дефицита бюджета и увеличения государственного долга. Эти факторы определили характер развития российского рынка ссудных капиталов с точки зрения удовлетворения потребностей субъектов рынка в капитале. Это выразилось, прежде всего, в том, что до сих пор кредитная система страны работает в основном с краткосрочными и среднесрочными кредитами, а высоколиквидные государственные ценные бумаги пользуются высоким спросом на рынке.

2.2. Современный рынок ссудных капиталов в России.

Как уже упоминалось выше, состояние любого национального рынка ссудных капиталов может быть оценено по его структурным элементам: кредитнобанковской системе и рынку ценных бумаг.

2.2.1. Кредитно банковская система РФ.

В настоящее время структура кредитно банковской системы РФ представлена двумя уровнями: Банком России вкупе с прочими контролирующими и координирующими работу финансовых посредников органами (первый уровень) и сетью кредитных организаций (второй уровень).

Центральный банк Российской Федерации (Банк России)

Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью, при этом Банк России наделен имущественной и финансовой самостоятельностью. Полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России, осуществляются самим Банком России в соответствии с целями и в порядке, которые установлены Федеральным законом «О Центральном банке Российской Федерации (Банке России)». Изъятие и обременение обязательствами имущества Банка России без его согласия не допускаются, если иное не предусмотрено федеральным законом. Финансовая независимость Банка России выражается в том, что он осуществляет свои расходы за счет собственных доходов. Банк России вправе защищать интересы в судебном порядке, в том числе в международных судах, судах иностранных государств и третейских судах.

Государство не отвечает по обязательствам Банка России, так же, как и Банк России – по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами. Банк России не отвечает по обязательствам кредитных организаций, а кредитные организации не отвечают по обязательствам Банка России, за исключением случаев, когда Банк России или кредитные организации принимают на себя такие обязательства.

В своей деятельности Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации, которая назначает на должность и освобождает от должности Председателя Банка России (по представлению Президента Российской Федерации) и членов Совета директоров Банка России (по представлению Председателя Банка России, согласованному с Президентом Российской Федерации); направляет и отзывает представителей Государственной Думы в Национальном банковском совете Банка России в рамках своей квоты, а также рассматривает основные направления единой государственной денежнокредитной политики и годовой отчет Банка России и принимает по ним решения. На основании предложения Национального банковского совета Банка России Государственная Дума вправе принять решение о проверке Счетной палатой Российской Федерации финансово хозяйственной деятельности Банка России, его структурных подразделений и учреждений. Кроме того, Государственная дума проводит парламентские слушания о деятельности Банка России с участием его представителей, а также заслушивает доклады Председателя Банка России о деятельности Банка России при представлении годового отчета и основных направлений единой государственной денежно кредитной политики.

функции

- осуществляет защиту и обеспечение устойчивости рубля;

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую денежнокредитную политику;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

- устанавливает правила осуществления расчетов в Российской Федерации;

- устанавливает правила проведения банковских операций;

- осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

- осуществляет эффективное управление золотовалютными резервами Банка России;

- принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

- осуществляет надзор за деятельностью кредитных организаций и банковских групп;

- регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

- осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

- организует и осуществляет валютное регулирование и валютный Контроль в соответствии с законодательством Российской Федерации;

- определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

- устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации;

- устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

- принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

- устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты.

(Функции по выдаче, приостановлению и отзыву разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты Банк России будет выполнять со дня вступления в силу федерального закона о внесении соответствующих изменений в Федеральный закон «О лицензировании отдельных видов деятельности»);

- проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежнокредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

- осуществляет иные функции в соответствии с федеральными законами.

второму уровню

Коммерческие банки

Деятельность коммерческих банков в РФ регулируется законом «О банках и банковской деятельности» и другими нормативно-правовыми актами.

В соответствии с российским законодательством коммерческие банки имеют право:

1) привлекать денежные средства физических и юридических лиц;

2) размещать их от своего имени и за свой счет на условиях возвратности, срочности и платности;

3) осуществлять расчетные операции по поручению клиента.

основные функции

1) аккумулятивная – состоит в привлечении денежных средств в депозиты; 2) инвестиционная функция – размещение средств;

3) расчетно-кассовое обслуживание клиентов.

виды операций

1) привлечение денежных средств физических и юридических лиц во вклады до востребования и на срок;

2) предоставление кредитов от своего имени за счет собственных и привлеченных средств на различные цели;

3) открытие и ведение счетов физических и юридических лиц;

4) осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

5) инкассация денежных средств, векселей, платежных и расчетных документов, кассовое обслуживание клиентов;

6) доверительное управление денежными средствами по договору с собственником или распорядителем средств;

7) покупка у юридических и физических лиц иностранной валюты в наличной и безналичной форме;

8) осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

9) выдача банковских гарантий.

10) предоставление в аренду специальных помещений или сейфов для хранения документов или ценностей и др.

Формирование ресурсов банк осуществляет путём аккумуляции временно свободных средств, в результате проведения пассивных операций. Затем собранные средства размещаются среди фирм и физических лиц, испытывающих потребность в этих средствах, т.е. совершаются активные операции. По обоим типам операций в качестве оплаты выступает процент. Процент по активным операциям превышает размер процента по пассивным операциям, разность между этими процентами и составляет основу доходов банков.

Как уже упоминалось выше, Банк России осуществляет регулирование деятельности коммерческих банков. Рассмотрим некоторые аспекты этого регулирования.

Центральный банк обязывает коммерческие банковские учреждения резервировать часть вкладов, то есть устанавливает нормы обязательных резервов (как уже упоминалось выше), как процент от активов. В настоящее время в фонд обязательного резервирования (ФОР) банки отчисляют 7% от рублевых вкладов физических лиц и 10% от рублевых вкладов юридических лиц и валютных вкладов. Эти средства фактически замораживаются на счетах в ЦБ: банки лишены возможности использовать их даже для краткосрочного пополнения ликвидности. По данным ЦБ, на 1 декабря 2002 г. ФОР составил 134,35 млрд руб. А недополученная прибыль банков от вынужденной консервации денег, по расчетам ИК «Тройка Диалог», только за 2002 г. достигла $1 млрд.

В 1996 году Центральный банк внёс существенные изменения в порядок создания и регистрации кредитных организаций, лицензирования их деятельности. Цель этих изменений состояла в том, чтобы не допустить создания и расширения деятельности кредитных организаций, которые смогли бы негативно повлиять на ликвидность банковской системы. Были существенно увеличены требования к уставному капиталу создаваемых кредитных организаций, к размеру их собственных средств. Был ужесточён подход к выдаче действующим банкам лицензий на привлечение во вклады средств физических лиц. Повышение требований к созданию кредитных организаций было одной из причин замедления процесса их образования. Основной характеристикой изменения структуры банковской системы стало сокращение количества банков на 265 единиц.

Банк России проводит политику укрепления банковской системы путём отзыва лицензий у нежизнеспособных кредитных организаций. В 1997 году были отозваны лицензии у 334 кредитных организаций. Как показывает анализ, лицензии отзывались, в основном, у небольших кредитных организаций, валюта баланса которых не превышала 50 миллионов деноминированных рублей. По состоянию на 1 января 1998 года приняты решения о ликвидации 648 кредитных организаций. Необходимо отметить, что в настоящее время количество банков, лишаемых лицензии Банком России, значительно сократилось – с начала 2006 г. были отозваны лицензии у 16 банковских организаций.

Преследуя цели концентрации банковского капитала для роста устойчивости, конкурентоспособности кредитных организаций и стабильности банковской системы, Банком России было принято решение об увеличении собственных средств в капитале банков – к 1 января 1999 года все банки должны были иметь собственные средства в размере, эквивалентном сумме не менее 1 миллиона ЭКЮ. Банкам, имеющим недостаточный капитал, предлагались либо увеличить размер собственных средств, в том числе за счёт уставного капитала (путём внесения дополнительных взносов); либо провести реорганизацию путём слияния или присоединения к другой кредитной организации, причём капитал образуемой кредитной организации не может быть меньше 1 миллиона ЭКЮ; либо преобразоваться в небанковскую кредитную организацию. В банковской системе России имеется тенденция специализации кредитных организаций. Выделяются банки, которые наряду со Сбербанком России активно работают на рынке частных вкладов.

Финансово-промышленной группой

Имеются случаи объединения усилий отдельных кредитных организаций по осуществлению совместной деятельности в каком-либо сегменте рынка банковских услуг при сохранении самостоятельности каждой из кредитных организаций. К началу 1998 года в России насчитывается 86 дочерних кредитных организаций, кроме того, 16 кредитных организаций являются дочерними по отношению к банкам-нерезидентам, многие из которых представляют транснациональные корпорации. Растет интерес зарубежных банков к банковскому сектору России, которые ходатайствуют о создании здесь своих дочерних структур.

В 2002 году Банк России принял решение о повышении уставного капитала вновь создаваемого банка до рублёвого эквивалента в 5 миллионов евро. Разработаны проекты законов, в соответствии с которыми, начиная с 2007 года банки должны иметь собственный капитал не менее 5 миллионов евро в рублёвом эквиваленте.

В целях капитализации банков, в 2002 году банки по налогообложению были приравнены ко всем остальным хозяйствующим субъектам, ставка налога была снижена с 43 до 24%.

В последние годы быстро растёт число крупных банков с капиталом от 150 миллионов рублей и выше. На начало 2001 года таких банков насчитывалось 161, на начало 2002 года – уже 246, или в 1,5 раза больше. В то же время количество небольших банков с капиталом до 10 миллионов рублей уменьшилось за тот же период с 456 до 332, за счёт перехода их в разряд средних.

Структура российских банков отличается высокой концентрацией капиталов в нескольких десятков банков, преимущественно в Москве. Среди первых двадцати банков в Москве расположено 19, среди первых 100 – 81 банк. Концентрация проявляется не только в том, где расположены крупные банки, но и в том, что они обслуживают крупных клиентов. Высокая степень концентрации банковского капитала и обслуживание крупных клиентов ограниченным числом крупных банков уже очевидны, и процесс укрупнения будет продолжаться. В какой-то степени это будет результатом роста капитализации банков за счёт прибыли, а в какой-то за счёт слияний и поглощений банков. Этот процесс будет длительным, но он неизбежен.

специализированные кредитно-финансовые учреждения

- инвестиционные и пенсионные фонды;

- брокерские и дилерские фирмы;

- страховые и финансовые компании;

- ипотечные банки;

- судно-сберегательные ассоциации;

- кредитные союзы;

- кассы взаимопомощи;

- ломбарды;

- благотворительные фонды;

- лизинговые компании и т.д.

Специфика функций этих ссудных институтов видна из их названий. Все они формируют определенные фонды по аккумуляции средств и направлению их в инвестиционные вложения, вложения в облигации и акции частных компаний. Все они осуществляют депозитно-чековую эмиссию, коммерческий кредит, краткосрочное финансирование и пр.

Особенностью кредитно-банковской системы России в настоящее время является явное преобладание банков, количество которых в 2002 г. составляло ок. 1300, слабо диверсифицированная структура (ограниченное количество видов других кредитных организаций), нечеткость законодательного регулирования кредитных организаций, не включенных в банковскую систему, и отсутствие единого подхода к надзору за их деятельностью. Так, число небанковских организаций, зарегистрированных Банком России в 2003 г., не превышало 50. Появился заметный слой кооперативных учреждений мелкого кредита, который насчитывает уже более 300 организаций. Однако их размер и ресурсы несопоставимы пока с коммерческими банками. В то же время создано значительное число других финансовых организаций, не входящих в кредитный сектор. Так, количество негосударственных пенсионных фондов (НПФ) составляет ок. 300, паевых инвестиционных фондов – ок. 30, страховых компаний – ок. 150. Эти организации все активнее конкурируют с банками и другими кредитными организациями за привлечение ресурсов, осваивают новые финансовые услуги, не являющиеся по форме банковскими, но аналогичные им по содержанию.

2.2.2. Рынок ценных бумаг РФ.

Рынок ценных бумаг в России представлен тремя уровнями:

- первичный рынок;

- вторичный рынок;

- внебиржевой рынок.

фондовые биржи

Крупнейшими биржами страны являются Российская торговая система (РТС) и Международная Московская валютная биржа (ММВБ).

Достаточно долго особенность рынка ценных бумаг России заклюючалась в том, что основную массу ценных бумаг составляли государственные ценные бумаги (прежде всего, ГКО, ОФЗ, ОСБ), а фондовые биржи выполняли одновременно функции первичного и вторичного рынка. Сам же рынок служил для спекулятивных сделок по перепродаже ценных бумаг, а не для притока капитала а Российскую экономику.

В настоящее время ситуация значительно изменилась. В течение последних лет существенно повысилась роль институтов финансового посредничества на рынке ценных бумаг. Вырос совокупный собственный капитал операторов рынка (профессиональных участников рынка ценных бумаг, непосредственно ведущих операции с ценными бумагами – брокеров, дилеров, управляющих ценными бумагами), Проявилась тенденция к универсализации деятельности операторов рынка (таблица 1).

Развивалась инфраструктура рынка ценных бумаг. Продолжался процесс концентрации регистраторской деятельности. Количество регистраторов сократилось в течение 20002004 гг. со 118 до 79, при этом совокупный собственный капитал регистраторов вырос в 4,5 раза, превысив 2 млрд. рублей. Несмотря на положительную тенденцию отказа крупнейших регистраторов, ориентированных на «честный бизнес», от участия в корпоративных конфликтах на той или иной стороне, процесс создания независимой от влияния собственников и крупных клиентов учетной инфраструктуры не завершен. До настоящего времени одним из основных нерыночных рисков при инвестировании остается так называемый «риск регистратора». Использование информации, которой обладает только регистратор, при осуществлении корпоративных захватов, остается пока нерешенной проблемой фондового рынка.

Если количество регистраторов неуклонно сокращается, то количество депозитариев, напротив, за этот же период выросло с 513 до 737. Это позволило обеспечить распространение рынка депозитарных услуг практически по всем территориям и регионам России. Как и во всем мире, развитие учетно расчетной инфраструктуры рынка ценных бумаг в России пойдет по пути консолидации этой деятельности.

Таблица 1.

| Количество действующих лицензий на различные виды профессиональной деятельности на рынке ценных бумаг. | ||||||||

| Вид деятельности | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 (01.10) | 2003 |

| Брокерская деятельность | 393 | 372 | 261 | 205 | 252 | 246 | 253 | 98 |

| Дилерская деятельность | 61 | 80 | 67 | 55 | 73 | 114 | 125 | 167 |

| Совмещение брокерской и дилерской деятельности | 1102 | 1030 | 825 | 637 | 632 | 680 | 615 | 368 |

| Деятельность по управлению ценными бумагами | 0 | 11 | 16 | 43 | 68 | 127 | 135 | 80 |

| Совмещение брокерской деятельности и деятельности по управлению ценными бумагами | 0 | 8 | 8 | 12 | 18 | 22 | 23 | 14 |

| Совмещение дилерской деятельности и деятельности по управлению ценными бумагами | 0 | 1 | 1 | 3 | 6 | 10 | 10 | 11 |

| Совмещение брокерской, дилерской и деятельности по управлению ценными бумагами | 5 | 183 | 221 | 388 | 648 | 712 | 661 | 992 |

| Итого | 1561 | 1685 | 1399 | 1343 | 1697 | 1911 | 1822 | 1730 |

В России действует около 400 брокерских компаний, среди которых выделяется примерно 57 крупнейших, по сути осуществляющих инвестиционнобанковскую деятельность и деятельность по управлению активами. Открыли свои офисы в Москве или заявили об открытии в ближайшие полгода наиболее известные мировые инвестиционные дома.

На двух наиболее крупных организаторах торговли РТС и ММВБ осуществляется более 80% всех внутренних биржевых сделок с российскими акциями и облигациями. Ежедневный объем торгов на этих площадках колеблется в пределах 300500 млн. долларов США. По разным оценкам примерно такого же порядка сделки осуществляется на внебиржевом рынке. Расчеты по сделкам обеспечиваются соответствующими расчетными палатами и депозитариями, принадлежащими этим биржевым структурам. Как уже отмечалось, расчетные институты в настоящее время недостаточно капитализированы для того, чтобы обеспечить гарантированное исполнение биржевых сделок на условиях частичного предварительного депонирования.

По наиболее распространенным в мировой практике характеристикам, таким, как капитализация, емкость рынка, объем сделок, российский рынок ценных бумаг в последние годы развивался весьма динамично. Целый ряд отечественных промышленных компаний стали активно использовать эмиссии ценных бумаг с целью привлечения инвестиционных ресурсов, т. е. стали рассматривать рынок ценных бумаг как один из источников инвестиций.

В последние несколько лет заметно изменилось корпоративное поведение многих компаний, они стали больше ориентироваться на те передовые стандарты, которые сконцентрированы в Кодексе корпоративного поведения. Повысилась прозрачность многих крупных российских компаний, были раскрыты их реальные собственники, сократилось число нарушений прав инвесторов.

Рынок ценных бумаг развивался наиболее быстро именно когда произошел отмеченный выше фундаментальный сдвиг в корпоративном поведении ведущих российских компаний. Как видно из таблицы 2, емкость его основных секторов увеличилась за 2000 – 2004 гг. более чем в 5 раз.

Таблица 2.

| Ёмкость основных секторов рынка ценных бумаг (млрд. рублей). | |||||

| 31.12.00 | 31.12.01 | 31.12.02 | 31.12.03 | 31.08.04 | |

| Капитализация рынка акций | 1 211 | 2 499 | 3 650 | 5 807 | 6 359,6 |

| Стоимость корпоративных облигаций в обращении | 39 | 67 | 109 | 160 | 219 |

| Стоимость открытых позиций на срочном рынке ценных бумаг | 0,0 | 0,5 | 1,2 | 2,2 | 6,8 |

Объем средств, привлеченных предприятиями на национальном рынке акций, составляет лишь доли процента от объема инвестиций в основной капитал. В первом полугодии 2004 года тремя эмитентами акций было привлечено на внутреннем рынке акций всего на 5 млрд. рублей, что, впрочем, является рекордной суммой за все предыдущие годы.

Как видно из таблицы 2, рынок корпоративных облигаций в России интенсивно развивается с 2001 года. Однако емкость этого рынка пока еще очень низка с точки зрения международных сопоставлений не только с развитыми рынками, но с большинством развивающихся рынков. При этом на зарубежных финансовых рынках российские компании заимствуют больше, чем на внутреннем финансовом рынке. Привлечение российскими предприятиями инвестиций на зарубежном рынке осуществляется посредством регистрации в иностранной юрисдикции специально созданной компании (SPV) и выпуска еврооблигаций от ее имени под гарантию российского предприятия. Поэтому инвестиции резидентов Российской Федерации в эти инструменты затруднены, равно как и организация обращения данных инструментов на российских биржах.

Несмотря на быстрый рост объемов торговли ценными бумагами (таблица 3), уровень ликвидности российского рынка ценных бумаг все еще существенно уступает ликвидности развитых рынков, а также ряда развивающихся рынков.

Таблица 3.

| Объем сделок с ценными бумагами на организованных рынках,млрд. рублей. | |||||

| 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. (8 мес.) | |

| Акции | 680,3 | 852,8 | 1 339,5 | 2 903,3 | 2128,7… |

| Корпоративные облигации | 54,8 | 81,9 | 181,7 | 624,3 | 457,8… |

| Срочные сделки с ценными бумагами | 6,8 | 14,0 | 103,5 | 216,2 | 201,8… |

В значительной мере это связано с относительно малой долей свободно торгуемых акций. Показатель freefloat, рассчитанный по 30 крупнейшим по рыночной капитализации компаниям США, составил примерно 90 процентов. Для компаний, входящих в индекс САС 40 (Франция), такой показатель составил около 80 процентов. Для России показатель, рассчитанный в отношении 20 крупнейших по рыночной стоимости компаний, составил около 27 процентов. При этом средний уровень freefloat для компаний одной из наиболее привлекательных для инвесторов электроэнергетической отрасли составляет лишь 10 процентов. Такое положение вещей связано с тем, что в России все наиболее значимые для рынка компании, как правило, имеют одного крупного акционераконтролера, который не склонен выпускать на рынок значимый объем акций. Это мотивируется тем, что, пока есть перспективы существенного роста капитализации компании, главный акционер стремится избежать появления в совете директоров представителей других влиятельных акционеров. Другая причина – желание избежать недружественного поглощения. В России эта проблема не урегулирована должным образом на законодательном уровне и плохо защищается судебной и правоохранительной системами.

Однако фундаментальная для российского фондового рынка проблема в том, что большая часть сделок с российскими акциями заключается на иностранных фондовых биржах. Там же ищут деньги и многие российские компании. Процесс перемещения операций с российскими акциями на зарубежные рынки усилился в конце 2003 года и в настоящее время не изменился. Одна из главных причин этого явления, как отмечалось, связана с недостатками существующей инфраструктуры российского фондового рынка. Во-первых, из-за недостаточной капитализации расчетно-клиринговых систем в России и их разобщенности (которые фактически контролируются собственниками биржевых площадок: банками, брокерами, Центральным банком Российской Федерации) используются лишь два диаметрально противоположных способа осуществления расчетов по сделкам. Это либо сделки, требующие 100% предварительного депонирования соответствующих денежных средств и ценных бумаг, либо сделки, совершаемые по принципу «свободной поставки». В первом случае сделки становятся довольно дорогими, в связи с чем подобный механизм расчетов крайне невыгоден, особенно при использовании для низколиквидных и новых бумаг. Во втором случае сделки фактически проводятся вне биржи, не отчитываются и накладывают дополнительные риски, в том числе риски неисполнения, для клиентов. Поскольку сделки, совершенные по принципу «свободной поставки» не отчитываются на биржи, можно говорить об отсутствии данных о реальном биржевом обороте. Фактически, официальный биржевой оборот существенно ниже, чем действительная биржевая активность финансовых посредников. На это накладывается проблема отсутствия центрального депозитария и разобщенности ликвидности между двумя основными существующими расчетными системами. Более совершенная достаточно капитализированная система расчетов Лондонской фондовой биржи, не требующая затрат на предварительное депонирование и осуществляемая надежным биржевым механизмом, оказывается более привлекательной не только для зарубежных биржевых брокеров. Практически все крупнейшие российские брокеры открыли свои офисы в Лондоне и работают с российскими активами на Лондонской бирже.

Другая причина заключается в особенностях макроэкономической политики, из-за которых ставка привлечения инвестиций на российском финансовом рынке выше по сравнению со ставкой привлечения на международном финансовом рынке. Банк России жестко контролирует динамику обменного курса рубля, обеспечивая его абсолютную предсказуемость. Эта политика проводится, несмотря на то, что вследствие недооценки рубля инфляция остается высокой. В результате ставка процента по займам номинированным в рублях для самых надежных заемщиков не опускается ниже текущего уровня инфляции в 1011%. Очевидно, что при стабильном курсе рубля, это эквивалентно ставке 1011% по займам в свободно конвертируемых валютах. Однако на международном финансовом рынке российские предприятия сегодня могут получать займы по ставке7 8%. Именно по этой причине многие российские заемщики, имеющие доступ на зарубежный финансовый рынок, стремятся осуществить займы вне России. Все прошедшие годы инвесторы рассматривали российские акции как недооцененные. И действительно, в сравнении с акциями других стран с развивающимися финансовыми рынками акции российских эмитентов в среднем имели более низкий показатель P/E (таблица 4).

Таблица 4.

| Показатель P / E (сопоставление с развивающимися рынками). | |||||

| 1999 год | 2000 год | 2001 год | 2002 год | 2003 год | |

| Россия | 126,43 | 5,69 | 5,03 | 7,33 | 11,13 |

| Все развивающиеся рынки | 27,17 | 14,85 | 13,99 | 13,95 | 15,03 |

| Развивающиеся рынки Европы и Ближнего Востока | 37,25 | 14,05 | 13,10 | 16,27 | 14,65 |

| Развивающиеся рынки Азии | 40,98 | 15,47 | 16,73 | 14,85 | 16,72 |

| Развивающиеся рынки Латинской Америки | 18,28 | 14,93 | 11,67 | 13,84 | 13,18 |

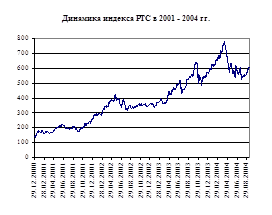

При этом, по оценкам инвесторов, инвестиционный климат в России улучшался, как вследствие наступления политической и макроэкономической стабилизации, так и вследствие развития финансовой индустрии и финансового законодательства. Как следствие – сокращался разрыв между уровнями показателя P/E российских акций и акций компаний прочих развивающихся рынков. В 2004 году произошло торможение биржевой динамики российского рынка акций, который в течение 3 лет подряд был одним из самых доходных (быстрорастущих) рынков в мире. Индекс РТС вырос в 2001 году на 81%, в 2002 году на 38%, в 2003 году на 58% (рис. 1).

Тем не менее, отмечавшийся рост был, скорее, следствием роста капитализации российского рынка акций, при сохранении среднего уровня биржевых оборотов. Эта тенденция «стагнации» биржевой динамики стала особенно заметна в 2004 году, когда капитализация фондового рынка значительно снизилась.

Заключение.

За последние 57 лет российский рынок ссудных капиталов достиг значительных успехов в своем развитии. Однако его все еще нельзя назвать окончательно сложившимся – по ряду факторов он существенно уступает рынкам развитых стран и даже некоторых развивающихся стран.

Вызовом времени для российского финансового рынка является повышение конкурентоспособности его институтов: от самих регулирующих органов до профессиональных участников и инфраструктурных организаций. Если эта задача не будет решена в ближайшие год – два, Россия утратит национальный рынок капитала. Далее, необходим рывок во внедрении на российский рынок хорошо известных в мировой практике производных финансовых инструментов и срочного рынка, обеспечивающих хеджирование рисков. В противном случае большая часть ликвидности, связанная с этим рынком, уйдет на зарубежные площадки. И, наконец, п о -прежнему актуально создание законодательства и системы регулирования финансового рынка, которые бы обеспечили цивилизованные правила работы на рынке, включая эффективную защиту прав инвесторов и потребителей финансовых услуг.

Также представляется необходимым отметить следующее. Россия, как известно, является страной, экономика которой существенно зависит от экспорта сырьевых ресурсов. Высокая доля нефти и газа в ВВП страны говорит о том, что российская экономика весьма чувствительна к изменениям мировых цен на энергоносители, поэтому Россия добивалась темпов роста свыше 5% только тогда, когда повышались цены на нефть и некоторые другие виды сырья. Возрастающий экспорт сырья, как правило, сопровождается резким снижением объемов его внутреннего потребления, что не только усиливает диспропорции между производством и внутренним потреблением, но и все сильнее приближает структуру экономики к модели экспортно-сырьевого типа. Например, сегодня из нашей страны экспортируется около 50% нефти и нефтепродуктов. Экспорт, с одной стороны, позволяет РФ поддержать производственные мощности, снизить социальную напряженность во многих регионах, наполнить бюджет, с другой затягивающаяся на годы экспортная ориентация важнейших отраслей и производств лишает перспективы структурные преобразования в экономике и делает ее еще более зависимой от мирового рынка. Являясь одной из структурных составляющих экономики в целом, рынок ссудных капиталов (финансовый рынок) не может не испытывать на себе влияния общих для всей экономики тенденций. Формирование развитого, стабильного, разностороннего рынка ссудных капиталов в условиях экспортно-сырьевой экономики окажется просто невозможным.

Список используемых источников:

Деньги, кредит, банки / Под ред. Г.Н. Белоглазовой: Учебник. – М.:

ЮрайтИздат, 2005. – 620 с.

Общая теория денег и кредита: Учебник для вузов/Под ред. Е.Ф. Жукова. – 2е изд., перераб. и доп. – М.: Банки и биржи, ЮНИТИ, 1998. – 359 с.

Попова Е.М.

Кредитно-банковская система: Учебное пособие. – СПб.: Изд-во С-ПбГУЭФ, 2002. – 108 с.

Лобзина Е.Н., Черненко В.А.

Ссудный капитал и банковские риски: Учебное пособие. – СПб.: Изд-во С-ПбГУЭФ, 1999. – 37 с.

Добрынин А.И., Салов А.И.

Экономика: Учеб. пособие для вузов. – М.: Юрайт-М, 2002. – 302 с.

Федеральный закон «О рынке ценных бумаг». – М.: Ось89, 2004. – 80 с.

Журнал «Экономические стратегии», №72004, стр. 2430

Доклад «О состоянии и развитии финансовых рынков в Российской Федерации» Доклад Руководителя ФСФР России О.В.Вьюгина на заседании Правительства РФ 25 ноября 2004 года.

Материалы официального сайта Банка России (www.cbr.ru)