Темой данной курсовой работы является мировые деньги.

Цель курсовой работы – всестороннее рассмотрение проблем, связанных с означенной темой. Данная тема является актуальной, так как функция “ мировые деньги“ реализуется в системе международных экономических отношений.Международные валютные отношения – совокупность общественных отношений, складывающихся при функционировании валюты в мировом хозяйстве обслуживающих взаимный обмен результатами деятельности национальных хозяйств. Отдельные элементы валютных отношений появились еще в античном мире – Древней Греции и Древнем Риме – в виде вексельного и меняльного дела. Следующим этапом их развития явились средневековые “вексельные ярмарки” в Лионе, Антверпене и других торговых центрах Западной Европы, где производились по переводным векселям ( траттам ).

В эпоху феодализма и становления капиталистического способа производства стала развиваться система международных расчетов через банки.

Международные валютные отношения постепенно приобрели определенные формы организации на основе интернационализации хозяйственных связей. Валютная система-форма организации и регулирования валютных отношений, закрепленная национальным законодательством или межгосударственными соглашениями. Различаются национальная, мировая, международная (региональная) валютные системы.

Исторически первыми возникли национальные валютные системы, закрепленные национальным законодательством с учетом норм международного права. Национальная валютная система является составной частью денежной системы страны, хотя она относительно самостоятельна и выходит за национальные границы. Ее особенности определяются степенью развития и состоянием экономики и внешнеэкономических связей страны.

Национальная валютная система неразрывно связана с мировой валютной системой, то есть формой организации мировых валютных отношений, закрепленной межгосударственными соглашениями. Мировая валютная система сложилась к середине XIX в. Характер функционирования и стабильность мировой валютной системы зависят от степени соответствия ее принципов структуре мирового хозяйства.

Международная валютная система по своей сути является набором неких правил и законов, которые регулируют деятельность центральных эмиссионных банков на внешних валютных рынках. Цель этих правил состоит в облегчении процессов международной торговли таким образом, чтобы все ее участники получали максимально возможную пользу, обеспечивающую эффективность и процветание экономических систем, которые представляет международная торговля. В процессе реализации этой цели на практике международная валютная система должна обеспечить стабильный фундамент для долгосрочного планирования международных торговых отношений и всемерно способствовать искоренению разного родавалютных ограничений и протекционистских мер со стороны отдельных стран и их правительственных органов.

Творческое СГА. Выбор системы валютного курса

Валютные отношения возникают на национальном и на международном уровнях. На национальном государственном уровне они формируют национальную валютную систему, которая включает у себя: валютные отношения страны; их институционные формы, которые определяются валютным и другим ...

На протяжении 70-х и первой половины 80-х годов для валютной системы были характерны несбалансированность международных расчетов, усиление инфляционного процесса, обострение противоречий в области международных валютно-кредитных отношений. Валютные курсы, которые выражают цену денежной единицы одной страны в денежных единицах других стран, действуют в двух формах — фиксированной (с паритетами) и «плавающей».

Деньги проявляют себя через свои функции. Обычно выделяют следующие четыре основные функции денег: мера стоимости, средство накопления (тезаврации), средство обращения, средство платежа. Часто выделяют и пятую функцию денег — функцию мировых денег, проявляющуюся в обслуживании международного товарообмена.

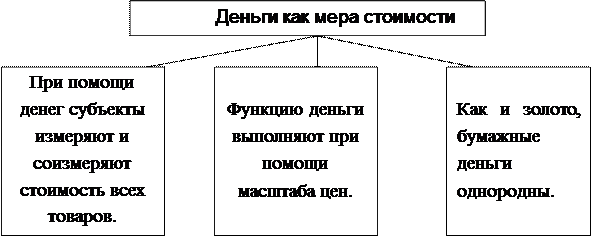

Деньги выполняют функцию меры стоимости, т.е. служат для измерения и сравнения стоимостей различных товаров и услуг. Мера стоимости является основной функцией денег. Все разновидности денег, действующие в национальной экономике в данный момент времени, предназначены для выражения стоимости товаров. В каждой стране установлена собственная денежная единица, которая является мерой стоимости всех товаров и услуг, присутствующих на рынке. В России мерой стоимости, например, является рубль, в США — доллар, в Японии — иена.

Стоимость товара, выраженная в деньгах, представляет собой его цену. Цена, следовательно, есть форма выражения стоимости товара в деньгах. Поэтому, когда говорят об изменении цен товаров под влиянием различных условий, подразумевают изменения их стоимости, выраженной в деньгах.

Цена как мера стоимости требует количественной определенности. Поэтому с ней тесно связано свойство денег служить масштабом цен. Масштаб цен не является отдельной функцией денег — он представляет собой механизм, с помощью которого выполняется функция меры стоимости.

Масштаб цен устанавливается государством. В эпоху серебряных и золотых денег государство определяло весовое количество каждой денежной единицы. Так, английский фунт стерлингов действительно представлял собой фунт серебра. Золотые монеты имели определенный вес, соблюдение которого при их чеканке строго контролировалось.

Однородность, прочность и делимость, концентрация высокой ценности в малых количествах благородного металла делали золото и серебро идеально удобными для функционирования в качестве меры стоимости. Цена каждого товара выступала как какое-то количество золота, при этом все золото превращалось в воплощение общественного богатства.

Хотя стоимость самого золота как товара изменялась, масштаб цен оставался неизменным, поскольку он был выражен в одних и тех же весовых единицах: 1 грамм чистого золота всегда является одной тысячной килограмма золота, как бы при этом ни менялась ценность самого золота как товара.

Позднее, когда золото было выведено из обращения и заменено бумажными деньгами, в денежной единице каждой страны устанавливалось ее золотое содержание, т.е. денежная единица приравнивалась к определенному весовому количеству золота .

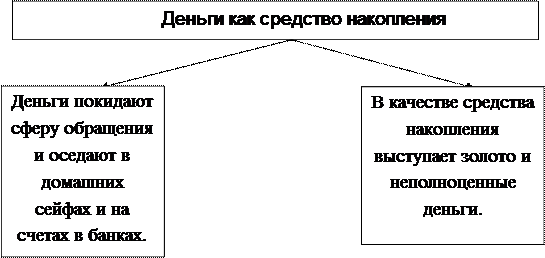

Деньги как средство накопления

... работа состоит из трех глав. В первой главе я рассматриваю деньги с теоретической стороны: знакомлюсь с понятием и сущностью денег, изучаю различные функции денег, особенно уделяя внимание функции – деньги, как средство накопления. ...

Масштаб цен, принятый на территории данного государства, долгое время был действителен только в пределах его границ, а в расчетах между государствами, т.е. на мировом рынке, золото принималось по весу. Поскольку функция меры стоимости в порядке преемственности перешла к кредитным деньгам, в наше время перевод одной национальной валюты в другую означает в первую очередь переход из одного масштаба цен в другой.

Функция средства накопления — тезаврации — является второй функцией денег. Функция средства накопления порождается развитием обмена и переходом от эпизодических и разрозненных обменных актов к регулярной торговле как более развитой и прогрессивной форме обмена результатами хозяйственной деятельности.

Выступая как средство накопления, деньги превращаются в особый актив (имущество), который обеспечивает его владельцу возможность покупать различные товары в будущем. Безусловно, в качестве средства накопления может выступать и любой другой вид актива (имущества).

Люди могут накапливать богатства путем покупки драгоценностей, недвижимости, антиквариата и т.п. Однако использование в качестве средства накопления именно денег имеет одно существенное преимущество. Это преимущество состоит в их абсолютной ликвидности, т.е. в способности быть использованными в качестве платежного средства (или превратиться в платежное средство) в любой момент без потери своей номинальной стоимости.

Любой другой актив, для того чтобы использоваться для покупки товаров и услуг, должен сначала быть продан (превратиться в деньги).

Например, государственные ценные бумаги считаются в мировой практике высоколиквидными активами, так как они могут быть без особого труда проданы на рынке и рыночные цены на них меняются несущественно. Драгоценности, антиквариат, недвижимость обладают значительно меньшей ликвидностью, так как цены на них изменчивы, а издержки, связанные с превращением этих активов в деньги, велики.

В эпоху вещественных денег выполнение функции средства накопления осуществлялось путем превращения части денег в сокровище. В этой своей функции золото представало как всеобщее воплощение богатства, поскольку помимо своей собственной цены оно выступало и как деньги, и как представитель всех других товаров. В тот момент, когда золотая монета из сферы обращения попадала в сокровище, золотые деньги превращались в денежный товар, и наоборот — при переходе из сокровища в средство обращения или платежа денежный товар превращался в деньги.

В качестве сокровища золото было необходимо для обеспечения бесперебойного функционирования денежных систем, основанных на залоге. В этом качестве оно служило резервным фондом средств обращения, средств платежа и мировых денег. Эти функции сокровища составляли необходимое условие устойчивости металлической денежной системы. В этой функции выходила на передний готан собственная ценность золота как товара и его способность сохранять ее в течение длительного времени.

С 70-х гг. XX в. золото перестало быть деньгами и никаких денежных функций не выполняет. Однако золото не утратило своей собственной ценности как товар. Пока на мировом рынке на него существует спрос со стороны разных отраслей промышленности, ювелирного дела, медицины, а также частных инвесторов, государство может использовать золотой запас для дозированной продажи с целью приобретения иностранной валюты и пополнения своих централизованных валютных резервов.

В эпоху кредитных денег их использование в качестве средства накопления имеет существенные недостатки, несмотря на абсолютную ликвидность. Накапливая деньги, их владелец тем самым теряет возможность получения дохода от использования менее ликвидных активов. Даже если деньги хранятся в банке и владелец получает ежегодные проценты по вкладу, то эти проценты всегда ниже, чем доход, получаемый при их альтернативном использовании (например, при вложении в производство).

В странах с высокой инфляцией или в условиях гиперинфляции национальная валюта не используется ни в качестве средства накопления, ни в качестве меры стоимости. В таких странах указанные функции денег выполняют, как правило, стабильные иностранные валюты. Так, в России в период высокой инфляции 1992—1994 гг., а также кризиса 1998—1999 гг. в качестве меры стоимости и средства накопления выступали доллары США или твердые валюты европейских государств.

|

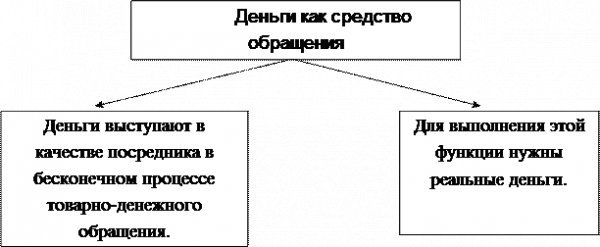

Деньги как средство обращения выполняют роль посредника в движении товаров от продавцов к покупателям и служат для покупки товаров и услуг, а также для осуществления иных платежных операций. Эта функция появляется у денег тогда, когда в обществе совершается переход от натурального обмена к регулярной торговле.

В роли средства обращения деньги становятся постоянным посредником в движении товаров. Деньги как функция средства обращения способствуют уходу от бартера — формы торговли, при которой происходит прямой обмен товара на товар. Использование денег позволяет отделить акт покупки от акта продажи, и продавец обуви, продав ее и получив деньги, может приобрести на рынке все, что ему необходимо.

Как средство обращения золотые деньги постепенно вытесняются их знаками, символами. Этот процесс занял длительную историческую эпоху. Расширение и развитие торговли привело сначала к появлению монет из драгоценных металлов, которые по мере нарастания и интенсивности торговли во все большей степени стали восприниматься обществом как знаки ценности благодаря их мимолетной роли в сделках купли-продажи.

Бумажные деньги вначале выпускались как знаки золота и серебра. Их появление отмечено в XIII в. в Китае. Периоды выпуска бумажных денег имели место в XVII—XIX вв. в государствах Европы и в Северной Америке. Они выпускались в британских колониях Северной Америки в 1690 г. (Массачусетс) и во Франции, где обращались в 1716—1721 гг. Бумажные деньги функционировали в виде «континентальных» денег в Соединенных Штатах Америки в период 1775—1780 гг., ассигнатов эпохи Великой французской революции (1789—1797 гг.), неразменных на золото банкнот в Англии (1797—1815 гг.), гринбеков США (1861-1879 гг.).

В Австрии зарождение бумажных денег относится к 1762 г., в России — 1769 г., Италии — к 1866 г. В Пруссии бумажные деньги в виде билетов казначейства появились в 1806 г. Таким образом, обращение бумажных денег было характерным для всех ведущих держав мира. Бумажное денежное обращение существовало практически во всех воюющих странах в период Первой мировой войны .

В дальнейшем вместо монет стал использоваться один из видов кредитных денег — банкноты. Этот вид кредитных денег специально предназначен только для выполнения функции средства обращения. Для обеспечения устойчивости банкнот в обращении очень долго действовал принцип размена банкнот на золото по номиналу или определенному курсу. Через этот принцип обеспечивались связь и взаимодействие металлической и кредитной денежной систем, что обеспечивало устойчивость денежной сферы.

Если условие свободного размена соблюдалось, то во внутреннем обращении банкноты выступали равноценными заменителями золотых монет. Подразумевая это условие, можно считать, что применительно к эпохе золотого стандарта (в тех странах и в то время, когда он действовал) речь идет о функционировании двух денежных систем, когда золото продолжало действовать как мера ценности и средство сохранения ценности, а в обращении его заменяли разменные на золото кредитные деньги в форме банкнот.

В условиях золотого стандарта количество денег в обращении регулировалось автоматически. Если денежная масса превышала совокупную стоимость товаров на рынке, то часть ее переходила в сокровище (накапливалась).

Поскольку банкноты, будучи кредитными деньгами, не имеют собственной стоимости, а являются лишь ее знаком, их функционирование требует государственной гарантии. Полномочия выпускать банкноты со временем приняло на себя государство в лице установленного им центрального банковского органа (например, центрального банка), который устанавливает золотое содержание банкнот и гарантирует обществу, т.е. всем физическим и юридическим лицам, свободный обмен банкнот на золото.

Но в отличие от чеканки монет, когда государство только подтверждало (удостоверяло) своей властью заключенное в монете золотое содержание, при обращении банкнот государство не только устанавливало определенное соответствие между ними и золотом, но и принимало на себя обязанность поддерживать это соответствие. Это означало, что, используя данную форму денег в качестве средства обращения, государство вынуждено было брать на себя обязательство заботиться о пребывании денег в другой необходимой форме — средства накопления. Это второе условие обеспечивалось путем образования, а потом и расширения государственного централизованного запаса золота, предназначенного исключительно для монетарных целей, т.е. в качестве официальных централизованных золотых резервов.

Впервые банкноты начали выпускаться в конце XVII в. в порядке учета векселей. В современных условиях банкноты продолжают действовать в качестве наличности и выполняют функцию средства обращения, но уже без связи с золотом.

В настоящее время в России в качестве средства обращения выступают бумажные рубли и металлические монеты. В других странах в данной функции выступают и чековые депозиты.

Функция средства платежа возникает, когда товары и услуги продаются в кредит, т.е. с отсрочкой платежа. Регулярное систематическое производство для рынка генерирует в обществе устойчивые хозяйственные связи, основанные на разделении труда и специализации товаропроизводителей. В денежной сфере создаются условия для распространения кредитных отношений в качестве устойчивого экономического явления. Продажа товаров с условием отсрочки платежа становится необходимым элементом хозяйственной жизни и составной частью производственного процесса. Она применяется при оплате сырья и полуфабрикатов, готовой продукции, при оплате труда и во многих других операциях. Регулярным явлением становится и рыночная торговля в кредит. Возникает необходимость общественной гарантии исполнения платежа, что осуществляется путем соответствующего государственного законодательства.

В качестве средства платежа деньги способны обслуживать не только движение товаров, но и движение капитала. Поэтому средство платежа — это высшая из всех известных функций денег.

Функция средства платежа наиболее полно воплощается в кредитных деньгах, но это воплощение становится возможным благодаря тому, что она прежде уже существовала и постепенно набирала силу в эпоху натуральных и металлических денег.

Функция средства платежа возникает вначале вне товарного обращения. Источником этой функции является кредит и возникающие на основе этого экономического отношения долговые обязательства. Но для того чтобы деньги были предоставлены в ссуду, они прежде должны существовать в виде отдельного от обращающихся денег накопленного фонда, т.е. в функции средства сохранения ценности. Следовательно, функция средства платежа также берет свое начало от функции сохранения стоимости, как это имело место с функцией средства обращения. Но в отличие от последней, у функции средства платежа более сложные и масштабные задачи.

Развитие функции денег в качестве средства платежа диктуется потребностями развитой рыночной экономики и обслуживает движение и накопление капитала.

Замена обращения платежами становится возможной только в современную эпоху благодаря развитию самих кредитных денег и бурному прогрессу в системах расчетов. Повсеместное использование банковских счетов для проведения расчетов в промышленности и торговле не только по оптовым, но и по розничным сделкам с помощью чеков, кредитных карточек и широкого внедрения электронных систем расчетов привело к тому, что функция средства платежа поглотила функцию средства обращения и трансформировалась в функцию средства расчетов. По имеющимся данным, в США в настоящее время порядка 95% всех денежных расчетов в стране совершается через банковские счета. Это свидетельствует о том, что вместе с экономическим и техническим прогрессом происходит, прогресс в развитии денег и выполняемых ими функций .

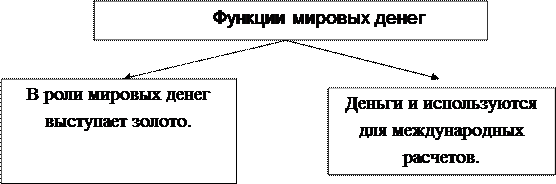

Мировые деньги — это функция, в которой деньги обслуживают движение стоимости в международном экономическом обороте и обеспечивают реализацию взаимоотношений между странами.

Выделение функции мировых денег обусловлено особенностями движения стоимости на мировом рынке, которые определяются делением этого рынка государственными границами. Благодаря такому разделению здесь появляется специфический субъект экономических отношений — государство, которое представляет и защищает интересы страны в целом. Поэтому на мировом рынке возникают экономические противоречия более высокого уровня, чем на внутреннем, которые влияют и на отношения непосредственных покупателей и продавцов.

Прежде у иностранных контрагентов возникает недоверие к тем регалий, которыми наделила государство свои национальные деньги, в частности к удостоверению монетного веса или обязательности приема денежных знаков во всех видах платежей. Особенно остро это ощущалось в начале формирования мирового рынка, через который деньги могли появиться там только в форме слитков благородных металлов, сняв, по выражению К. Маркса, свои «национальные мундира». Поэтому в тех условиях функцию мировых денег выполняли только полноценные деньги. Их прием в платежи осуществлялись по весу, а не по количеству монет.

Деньги на мировом рынке выполняют функции общего платежного средства, общего покупательского средства и средства перенесения богатства из одной страны в другую. Итак, мировые деньги — это комплексная функция, повторяет, по сути, все функции, присущие деньгам на внутреннем рынке.

Это обстоятельство дало основания многим исследователям вообще не выделять мировые деньги как отдельную функцию. С такой позицией можно было бы согласиться, если бы все национальные деньги были свободно конвертируемым. Однако это не так — функционирование денег большинства государств ограничено исключительно их национальными границами. И если экономические субъекты таких стран выходят на мировой рынок, то им нужны совсем другие деньги. То есть речь здесь идет не только о новом направление использования денег, но и про другие по существу деньги, что и дает основания мировые деньги в отдельную функцию. Если мировые деньги используются для погашения долгов, связанных с внешней торговлей, банковскими и финансовыми ссуды и т.д., то они выполняют функцию средства платежа. Когда они расходуются для немедленной покупки товаров или услуг и вместо их определенной суммы, которая вывозится (пересылается), в страну ввозится эквивалентная товарная стоимость, они выполняют функцию покупательского средства. Использование этой функции менее выгодное, чем первый, поскольку требует предварительного накопления резерва мировых денег. Поэтому она наблюдается реже — в случаях каких-либо чрезвычайных событий, когда нарушается обычное равновесие обмена между странами (неурожай, стихийное бедствие, социальные потрясения) или возникает недоверие к платежеспособности иностранного контрагента. Если мировые деньги перемещаются из одной страны в другую без встречного перемещения товарного эквивалента или погашения долга, то они обеспечивают перенос богатства. Это имеет место при оплате контрибуции, репараций, предоставлении денежных ссуд или помощи, вывозе денег эмигрантами, теневыми предпринимателями и т.д.

Мировые деньги функционируют и как мера стоимости и счетов единицы, поскольку национальные цены ни одной страны не могут полностью удовлетворить потребности мирового рынка и на нем формируется своя система цен.

Самым сложным вопросом в понимании функции мировых денег является вопрос о форме, в которой деньги ее выполняют. Одни экономисты считают, что и сейчас эту функцию может выполнять и выполняет только золото. Другие отрицают это, ссылаясь на то, что золото перестало непосредственно использоваться в любых платежам на мировом рынке. Куплю-продажу золота там за национальные валюты они рассматривают как торговлю обычным, а не денежным товаром.

Действительно, механизм функции мировых денег непрерывно развивался по мере развития экономических отношений на мировом рынке. Когда эти отношения достигли высокого уровня взаимности, возникла возможность погашать требования по платежам путем зачета или передачи долговых обязательств без пересылки золота по каждому платежу. Такую работу осуществляют коммерческие банки, включившись в организацию международных расчетов. Золото они стали пересылать друг другу только для оплаты сальдо задолженности по платежам. Здесь было еще очевидным частичное использование золота в качестве средства платежа на мировом рынке.

После отмены золотого стандарта и запреты многими государствами частных операций с золотом банки потеряли возможность использовать золото для урегулирования платежных отношений с другими странами. Такое право осталось только у центральных банков и казначейства. Они могут продать часть золота на рынках за одну из национальных валют, которые пользуются доверием на мировом рынке, и рассчитаться ею по долгам. Этот механизм принципиально не изменилось и после отмены в 70-е годы запрета на частные сделки с золотом в ведущих странах мира. Коммерческие банки хоть и получили право на операции с золотом, но не используют его для взаимных платежей, даже для погашения сальдо взаимной задолженности. Они стремятся продать золото на рынке за валюту и рассчитаться ею по платежам. Следовательно, в современных условиях на международных рынках мировые деньги, прежде всего как платежный и покупательский средства, успешно выступают в «национальных мундирах», да еще и без внутренней стоимости. Каковы причины этого? Почему субъекты международных платежных отношений стали доверять национальным деньгам как мировым? Эти преобразования обусловлены самим развитием мировой экономики и адекватными ему изменениями международных платежных отношений.

Во-первых, сформировался широкий мировой рынок с системой взаимосвязей и взаимозависимости между его субъектами, с широким развитием между ними кредитных отношений и банковского обслуживания. В таких условиях мировые деньги в большинстве случаев функционируют мгновенно и отпала необходимость использовать для этого полноценные деньги. Знаки стоимости стали удовлетворять требования нового рынка к мировых денег.

Во-вторых, экономический потенциал отдельных стран достиг огромных размеров, что дало их государствам возможность обеспечить доверие к своим национальным денег как реальных носителей меновой стоимости не только на внутреннем, но и на международных рынках.

В-третьих, коренным образом изменились сами отношения между государствами, экономическое противостояние сотрудничеством с целью совместного регулирования мирового экономического пространства и денежных отношений как самой сложной его части. Совместными усилиями страны стали строить механизмы обеспечения высокого доверия к одной из наиболее устойчивых национальных валют (например, доллара США), а также создавать новые межнациональные валюты с такими же качествами (СДР, ЭКЮ, евро).

И пока у субъектов мирового рынка будет уверенность в том, что они смогут купить за такие деньги необходимые им товары, до тех пор они будут принимать их в платежи, не требуя золота. Это подтверждается в широких масштабах современной практикой международных расчетов, которые успешно осуществляются в национальных свободно конвертируемых валютах отдельных стран или международных валютах.

1.2 Современное содержание мировых денег

|

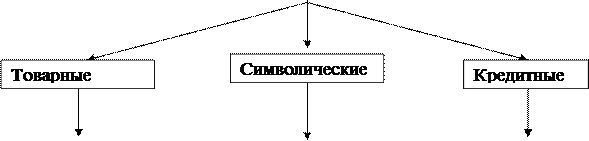

Мировые деньги в своем развитии выступают в трех видах: товарные, символические и кредитные деньги.

|

|

|

|

Как общественное свойство товара стоимость можно выявить только путём приравнивания одного товара к другому в процессе обмена. Существует эквивалентная форма выражения стоимости (товар Б служит материалом для выражения стоимости товара А).

Деньги – это особый товар, выполняющий роль всеобщего эквивалента. Они выражают затраты общественного труда, воплощённого в товаре, и на этой основе обеспечивают их обмениваемость. Деньги являются абсолютно ликвидным средством обмена, т.е. товаром, имеющим наибольшую способность к сбыту. «В качестве меры стоимости деньги выступают измерительным инструментом для сделок. Стоимость товара, выраженная в деньгах, есть его цена». Современные представления о сущности денег можно обобщить следующим образом: деньги, будучи общественным явлением, представляют собой товар, который функционирует в качестве средства обращения, счётной единицы и средства сохранения стоимости. Функцию средства обращения как правило выполняет национальная денежная единица: рубль, доллар, евро и пр. Как средство обращения деньги постоянно переходят из рук в руки, являясь лишь мимолётным посредником при обмене товаров, что делает возможным замену полноценных денег неполноценными бумажными знаками. Оплата товара наличными деньгами в момент покупки не всегда возможна. В этих случаях покупатель приобретает товар с отсрочкой платежа, выдавая продавцу долговое обязательство, в котором фиксируется сумма долга и срок его погашения. Продавец становится кредитором, а покупатель – заемщиком. В случае, если потребительная стоимость товара или услуги поступают к покупателю раньше, чем стоимость к продавцу, деньги выполняют функцию средств платежа. В современных условиях произошло сращивание функций денег как средства платежа и средства обращения, экономисты часто называют эту функцию денег средством обмена.

Деньги выполняют функцию средства накопления, когда они выступают в виде финансового актива, сохраняющегося у субъекта рыночного хозяйства после продажи им каких-либо товаров и услуг. Эта функция возникает потому, что деньги обладают абсолютной ликвидностью. Но вместе с тем в периоды высокой инфляции бумажные деньги могут плохо выполнять данную функцию. На международной арене деньги выполняют функцию мировых денег. Длительное время эту роль выполняло золото. Теперь широко используется валюта крупнейших держав мира. Формируются соответствующие валютные зоны. До появления денег существовал бартер – непосредственный обмен одного товара на другой, но количество участников рынка при этом было ограничено. При увеличении числа участников рынка бартер натолкнулся на серьёзное затруднение – необходимость осуществления большого количества промежуточных сделок.

Появление денег разрешило это затруднение. Использование денег – любого предмета, который является общепризнанным в качестве средств платежа за товары, услуги и долги, — значительно упростило обмен. Как и все товары, деньги обладают стоимостью (на добычу золота затрачено большое количество общественно необходимого труда) и потребительной стоимостью. Потребительная стоимость золота как денежного товара имеет два значения. Первое – золото используется для технических целей, в ювелирной промышленности, в стоматологии и т.д. Второе – золото является предметом всеобщей потребности в процессе обмена. Золото выполняет роль денег потому, что оно по сравнению с другими товарами обладает рядом преимуществ: делимостью, сохраняемостью, качественной однородностью, высокой стоимостью при небольшом объёме, его относительной редкостью в природе. Сегодня деньги чаще всего принимают ту или иную форму почти ничего не стоящей бумаги или депозитов в банках. Есть три основные вида денег: товарные деньги (золото, серебро), символические деньги и кредитные деньги.

Товарные деньги используются как средство обмена, а также продаются и покупаются как обычный товар. Товарные деньги имеют ту же ценность при торговле ими как обыкновенным товаром или при любом другом способе использования, какую они имеют в качестве денег.

Деньги как средство обмена появились в человеческой истории в форме товаров. В различные времена самые разные предметы служили деньгами: скот, оливковое масло, пиво и вино, медь, железо, золото, серебро, кольца, бриллианты и сигареты. Каждый из перечисленных предметов обладает преимуществами и недостатками. Скот неделим на мелкие доли. Качество пива не улучшается при хранении, в отличие от качества вина. Оливковое масло обеспечивает прекрасные ликвидные деньги, поскольку они могут быть делимы в любую минуту (если кто пожелает); но если его брать руками, можно испачкаться и так далее. К девятнадцатому веку товарными деньгами были почти исключительно только такие металлы, как серебро и золото. Эти формы денег имели «внутреннюю ценность (стоимость)»; это означает, что они обладали ценностью сами по себе.

Ввиду этого, отсутствовала необходимость гарантировать их ценность со стороны правительства, и количество денег в обращении регулировалось рынком через спрос и предложение золота или серебра. Однако металлические деньги имеют недостатки, поскольку для того, чтобы выкопать их из недр земли, требуются редкие ресурсы; более того эти деньги могут стать редкими или избыточными просто из-за случайного открытия месторождений драгоценных металлов.

Использование той или иной формы товарных денег для обслуживания обменных операций неудивительна: люди готовы принимать товарные деньги, такие как золото, так как они имеют внутреннюю стоимость. Появление бумажных денег –более сложное явление. Что заставило ценить людей нечто, не имеющее внутренней стоимости?

Чтобы представить себе процесс перехода денег от товарных денег к бумажным, допустим существование экономики, в которой люди постоянно носят с собой сумки с золотом. При покупке покупатель должен отмерить соответствующее количество золота. Если продавец уверен в том, что количество и проба золота соответствует требованиям, сделка совершается. На первом этапе государство стремится к минимизации издержек, возникающих при совершении сделки. Использование чистого золота в качестве денег слишком дорого, так как при совершении сделки каждый раз требуется время для установления пробы золота и отмера требуемого количества. Для уменьшения этих издержек государство выпускает золотые монеты известного веса и чистоты. Монеты, в отличие от золотых слитков, легче использовать при заключении сделок, так как стоимость их широко признана. Следующим шагом правительства является выпуск золотых сертификатов – листков бумаги, которые могут быть обменены на определенное количество золота. Если люди доверяют платежным обязательствам правительства, то эти билеты будут оцениваться также как и само золото. Более того, поскольку эти билеты легче золота, применять их для совершения различных сделок значительно проще. Таким образом, никто не носит золото при себе, а обеспеченные золотом государственные билеты становятся деньгами. Наконец, с течением времени необходимость золотого обеспечения теряется. Если никто не стремиться обменять эти билеты на золото, то никого не ущемит отмена обмена билетов на золото. Если все признают бумажные сертификаты в качестве средства обращения, они будут цениться и служить в качестве денег. Таким образом, система, основанная на товарных деньгах, постепенно трансформируется в систему, использующую бумажные деньги. Использование бумажных денег становится широко распространенным, поскольку они являются удобным средством обмена. Эти деньги легко транспортировать и хранить. При тщательной гравировке, ценность денег может быть защищена от подделок. Тот факт, что частные лица не могут легально создавать деньги, поддерживает их редкость. При таком ограничении предложения, деньги имеют ценность. Пока люди могут платить бумажной наличностью по своим обязательствам, пока бумажные деньги принимаются как средство платежа, она (бумажная наличность) выполняет функцию денег.

Символические деньги — это средство платежа, чья стоимость или

покупательная способность в качестве денег превосходит издержки их производства или ценность при альтернативном использовании. Так, например, банкнота 100 долларов стоит гораздо больше в качестве денег, чем просто как высококачественной бумаги размером 3 на 6 дюймов. Правда иногда бывает случаи, когда стоимость металла, из которого сделаны монеты, резко возрастает относительно их стоимости в качестве денег. В таких случаях эти монеты начинают исчезать из обращения.

Существенным условием для существования символических денег является наличие контроля над правом производства денег. Если любой сможет печатать долларовые банкноты, то для него будет выгодно продолжать печатать их до тех пор, пока он будет способен извлекать из этого прибыль. Символические деньги продолжают существовать, в основном из-за того, что частное производство денег признано незаконным и, таким образом, силы конкуренции не позволяют стоимости долларовых банкнот или монет опускаться до цены их изготовления.

Современные деньги принимаются в качестве платежа еще и потому, что этого требует закон. Такие деньги являются декретными деньгами, или законными средствам.

Законное средство платежа – это деньги, которые правительство провозгласило обязательными для приема при обмене и в качестве законного способа уплаты долгов. При подобной законодательной поддержке национальная валюта в любой стране получает ощутимое преимущество для того, чтобы стать общепринятым средством при обмене.

Большинство стран производит и использует свои собственные деньги. Но в странах с высоким уровнем инфляции, вызывающем быстрое снижение покупательной способности денег, люди, случается, начинают использовать иностранную валюту, несмотря на то, что их национальная валюта по-прежнему остается законным средством платежа. Однако вопреки закону продавцы отказываются продавать товары, если их оплата осуществляется не в золоте или долларах, а в местной валюте. Таким образом, закон, вводящий национальное средство платежа, будет иметь действие только до определенных пределов. Кроме того, и сами люди не захотят использовать в своих операциях деньги, если их стоимость быстро падает.

Помимо символических и товарных денег существует и третья группа, к которой относится большая часть применяемых в современной экономике денег – это кредитные деньги. Их появление связано с выполнением деньгами функции средства платежа.

Кредитные деньги – это средство обмена, которые представляют собой обязательства частного лица или фирмы. Видами кредитных денег являются векселя, банкноты, чеки.

Вексель – «вид ценной бумаги, письменное долговое денежное обязательство, которое даёт право владельцу (держателю векселя) по истечении срока требовать с должника (векселедателя) уплаты обозначенной в векселе суммы. Вексель обычно выдаётся на срок до 1 года, чаще на 1- 3 месяца».

Банкноты – «денежные знаки, выпускаемые эмиссионными банками при совершении кредитных операций. В отличие от бумажных денег они выступают как знак не только полноценных денег, но и кредита, имеют хождение в обращении наряду с другими денежными знаками, свободно на них размениваются».

Первоначально банкноты имели золотую гарантию, обеспечивающую ее обмен на золото. Банкноты выпускаются строго определенного достоинства, и по существу они являются национальными деньгами на всей территории государства.

Чек – «денежный расчётный документ установленной формы, содержащий приказ (поручение) владельца счёта кредитному учреждению о выплате (перечислении) предъявителю чека указанной в нём суммы. Денежный чек – расчётный документ, который используют предприятия, организации, население для получения в кредитных учреждениях наличных денег».

ГЛАВА ІІ. ФУНКЦИНИРОВАНИЕ МИРОВЫХ ДЕНЕГ НА СОВРЕМЕННОМ ЭТАПЕ.

2.1 Доллар как мировая валюта

22 июля 2009 года прошло 65 лет со дня завершения международной конференции в городке Бреттон-Вудс (США), результатом которой постоянная привязка всех мировых валют к доллару, а доллара — к золоту. Именно этот день можно считать днем, когда Соединенные Штаты стали мировым финансовым гегемоном, а «зеленый» стал международной резервной валютой.

Все началось в 30-тые года ХХ столетия. Вследствие Большой депрессии хозяйственные и финансовые системы государств оказались замкнутыми, мировая торговля испытывала коллапса. Именно эти причины, как считают историки на финансисты привели к началу Второй мировой войны. Кроме отсутствия барьеров, мировая торговля требует единой валюты или, как минимум, стабильных валютных курсов. Поэтому было решено привязывать все валюты к золоту.

Однако после Второй мировой войны экономика мира находилась в предсметном состоянии. Потери как побежденных так и победителей были колоссальные. Единое государство, которое наоборот пережило экономический рост вследствие войны, были США. Именно Соединенные Штаты на 1945 год аккумулировали около 80% всех мировых запасов золота, так как все, что нужно было для войны – вооружение, оборудование, продовольствия, воюющие стороны могли купить лишь в США. А те в свою очередь не воспринимали для расчетов валюты других государств. Для них приемлемыми были лишь золото и их собственный доллар.

После окончания войны страны-участницы нуждались в колоссальных средствах на восстановление. Этим и воспользовались Штаты. Первое, что они сделали, это подкрепили доллар золотом. Таким образом он стал «твердой» валютой. Дальше они предложили государствам удобные займы и именно в долларах. Последним не оставалось ничего, как принимать эти средства, тем самым разрешая штатам диктовать свои условия.

Апогеем всех этих действий постоянная упомянутая конференция в городке Бреттон-Вудс, на которой был признан доллар мировой резервной валютой. Кроме того, было создано мировые межгосударственные финансовые учреждения – МВФ и МБРР (Мировой банк).

На тот момент все это было необходимым, так как стабилизация курсов национальных валют оказывала содействие восстановление мировой торговли и послевоенному восстановлению государств.

Однако уже в 1970-те годы Бреттон-Вудская система испытала несколько кардинальных реформ. США начали выпускать все больше долларов, на подкрепление которых перестало хватать золотого запаса. В конце концов, доллар был лишен привязки к золоту. Тем не менее, к тому времени «зеленый» уже крепко укоренился в золотовалютных резервах государств мира, а потому и поныне остается главной валютой мира.

2.2 Становление Евро

1 января 2009 года — 10 лет с момента введения единой европейской валюты для безналичных расчетов. В 2002 году евро вошло в наличное обращение.

Соглашение о создании Европейского экономического сообщества (ЕЭС) было подписано еще в 1957 году Бельгией, Италией, Люксембургом, Нидерландами, Францией и ФРГ.

В 1962 году в меморандуме Европейского сообщества впервые было сказано о необходимости единой финансовой политики Европы. Выдвигается идея «валютной змеи», то есть фиксации обменных курсов валют стран ЕС в определенном диапазоне. Осуществлению этого плана помешал энергетический кризис 1972 года, вызванный резким ростом цен на нефть.

В 1979 году идея «валютной змеи» была реализована создана Европейская валютная система. Центробанки ЕС заключили соглашение об ограничении колебаний валютных курсов. Введен прообраз евро единая расчетная валюта ЭКЮ (ECU).

В дальнейшем эти идеи получили развитие в Едином европейском акте (Single European Act) 1986 года и Маастрихтском договоре (Treaty on European Union) 1992 года, формально заложивших основы Экономического и валютного союза (Economic and Monetary Union, EMU) и единой европейской валюты.

Важнейшие из положений Маастрихтского договора касались экономической и финансовой политики, конечной целью которой являлось введение в странах ЕС единой валюты. Соглашение предусматривало график введения единой валюты и общие правила в области государственного бюджета, инфляции и процентных ставок для всех членов будущего валютного союза.

Для того, чтобы евро была введена в обращение, все страны-члены валютного союза должны отвечать жестким критериям стабильности, закрепленным в Маастрихтских соглашениях: уровень инфляции в стране, желающей присоединиться к валютно-экономическому союзу, может превышать показатели трех наиболее стабильных государств ЕС не более чем на 1,5%; государственная задолженность может составлять не более 60 % от валового внутреннего продукта (ВВП); дефицит госбюджета не может превышать 3 % от ВВП; процентные ставки по банковским кредитам могут быть всего на 2 % выше показателей трех наиболее стабильных стран; кандидаты на вступление в союз не имеют права в течение двух лет по собственной инициативе проводить девальвацию национальных денежных единиц.

В 1994 году во Франкфурте-на-Майне был учрежден Европейский валютный институт, в задачи которого входило руководство проектом создания единой валюты и наблюдение за экономическими процессами в странах-членах ЕС.

Официальный сценарий перехода к единой валюте был принят на саммите в Мадриде 15-16 декабря 1995 года, также было учреждено название новой валюты «евро».

В 1997-1998 годах был проведен конкурс в несколько туров на лучший дизайн наличных евро, победителем которого стал Роберт Калина, главный дизайнер Центрального банка Австрии. В феврале 1998 года дизайн и спецификации банкнот были одобрены Советом Европейского валютного союза. В августе 1998 года были проведены основные испытания по печати всех номиналов банкнот для окончательного решения проблем выпуска.

В дизайне банкнот использованы изображения выдающихся памятников Европы. Окна и двери, изображенные на лицевой стороне, символизируют дух открытости и кооперации внутри Европейского Сообщества. На обратной стороне каждой из банкнот изображен мост как метафора общения людей в ЕС и за его пределами. Все банкноты имеют особую защиту от подделок.

Тендер на поставки металла для чеканки монет евро выиграл Китай Лоянский медный завод в центральной провинции Хэнань.

По критериям присоединения к новой валюте 2 мая 1998 года для участия в «зоне евро» Советом ЕС были допущены Австрия, Бельгия, Германия, Ирландия, Испания, Италия, Люксембург, Нидерланды, Португалия, Финляндия и Франция. Две страны — Великобритания и Швеция — также укладывались в большинство указанных критериев, но отказались войти в «зону евро» в качестве первых ее участников. У Дании возникли конституционные проблемы, а у Греции финансовые показатели не соответствовали необходимым требованиям.

1 июня 1998 года был учрежден Европейский Центральный Банк (ЕЦБ).

Его штаб-квартира находится во Франкфурте-на-Майне, Германия. Задачами банка являются поддержание ценовой стабильности и проведение единой монетарной политики на всей территории еврозоны.

Введение евро происходило постепенно: сначала в безналичный оборот, затем были выпущены наличные купюры.

1 января 1999 года в 00.00 часов по европейскому времени страны европейского Экономического и валютного союза (ЭВС) ввели единую валюту евро (EUR) и начали использоваться ее для безналичных расчетов. С этого момента жестко зафиксировались курсы национальных валют стран участниц по отношению к евро, а евро стала самостоятельной полноправной денежной единицей. На этом этапе параллельно и равноправно функционировали и евро и национальные валюты. Торги по евро начались 4 января 1999 года.

1 января 2001 года Греция присоединилась к зоне евро и стала 12-ой страной, утвердившей на своей территории единую европейскую валюту.

С 1 января 2002 года в течение срока, который каждая страна определила самостоятельно (но не более шести месяцев), в обращении были введены банкноты и монеты в евро, замещающие прежние банкноты и монеты в национальных денежных единицах. В течение полугода старые национальные банкноты и монеты еще могли обращаться наравне с евро. Однако после 1 июня 2002 года евро становится единственным законным платежным средством в странах Еврозоны.

Словения стала соответствовать критериям в 2006 году и вошла в еврозону 1 января 2007 года. Кипр и Мальта прошли процедуру согласования в 2007 году и вступили в еврозону 1 января 2008 года. Ожидается, что следующей страной вошедшей в еврозону, станет Словакия — в 2009 году.

Кроме того, евро также введены в обращение: в карликовых государствах Европы, формально не входящих в состав Евросоюза (Ватикан, Сан-Марино, Андорра и Монако); в заморских департаментах Франции (Гваделупа, Мартиника, Французская Гвиана, Реюньон); на островах, входящих в состав Португалии (Мадейра и Азорские острова); в сербском крае Косово, контролируемом международными миротворческими силами; в Черногории (ранее — немецкая марка).

Евро (банковский код: EUR).

Греческая буква «ипсилон» послужила основой для графического символа евро, в котором прослеживается связь с первой буквой слова «Европа». Параллельные линии символизируют стабильность евро. Официальное сокращение для евро EUR зарегистрировано в Международной организации стандартов, ISO, и используется в деловых, финансовых и коммерческих целях.

Евро состоит из 100 центов (евроцентов).

Все монеты евро, включая памятные монеты достоинством в 2 евро, имеют одну общую сторону, на которой обозначено достоинство монеты на фоне изображения европейских стран, и вторую «национальную» сторону с изображением, выбранным той страной, в которой отчеканена монета. Все монеты, тем не менее, могут использоваться во всех странах членах Еврозоны.

Выпускаются монеты евро достоинство 2 и 1 евро, 50, 20, 10, 5, 2 и 1 евроцент. Две последние монеты не чеканятся в Финляндии и Нидерландах (но и там являются законным платежным средством).

Многие магазины в Еврозоне предпочитают выравнивать цены так, чтобы они были кратны 5 центам и монеты в 1 и 2 евроцента не были нужны. Обратная сторона может различаться в зависимости от того, в какой стране выпущена та или иная монета, и представляет национальную символику страны.

Все банкноты евро имеют общий дизайн для каждого достоинства на обеих сторонах. Выпускаются банкноты достоинством в 500, 200, 100, 50, 20, 10 и 5 евро. Некоторые банкноты старшего достоинства, такие, как 500 и 200 евро, не выпускаются в некоторых странах, но везде являются законным платежным средством.

По информации СМИ, в 2010 году появятся новые купюры евро с повышенной степенью защиты. Изменится и внешний вид купюр. Однако решено, что рисунок на них будет в целом соответствовать нынешнему — изображения мостов, окон, флага ЕС и карты Европы. Предстоит внести и изменения в надписи на купюрах — в связи со вступлением в ЕС новых государств и входом их в ближайшие годы в зону евро.

Всего в ходе замены будут изъяты находящиеся в настоящее время в обращении 11,2 миллиарда купюр евро общим номиналом в 637 миллиардов. Ожидается, что операция будет проходить в несколько этапов.

2.3 СДР- специальные права заимствования

Сдр, Специальные Права Заимствования- международные платежные средства, предназначенные для использования в строго определенных целях странами — членами Международного валютного фонда (МВФ) (на сегодняшний день таковыми являются более 150 государств).

СДР выпускаются с 1970г. с целью регулирования расчетов с МВФ и соизмерения стоимости национальных валют стран — участниц МВФ. Форма выпуска — записи на счетах государств в МВФ. Обеспечением СДР первоначально выступало золото, сегодня им является всякая валюта свободно конвертируемая, которая должна быть предоставлена страной — владельцем СДР на сумму имеющихся у нее СДР. До 1 июля 1974 г. «валютной корзины», на основе которой определялась стоимость одного СДР, не было. С указанной даты и до 1 июля 1978 г. в «корзину» входили 16 валют капиталистических стран. Далее с указанной даты по 1 января 1981 г. к ним прибавились валюты некоторых арабских стран. С последней даты по настоящее время в «корзину» СДР входят доллар США (42%), германская марка (19%), японская иена (15%), французский франк (12%), английский фунт стерлингов (12%).

СДР используются для расчетов государств — членов МВФ между собой и МВФ. а также для расчетов между государствами — членами МВФ и иными государствами, не входящими в МВФ, но присоединившимися к системе СДР.

Динамика курса валюты (Украинских гривен, UAH) за год:

Динамика курса валюты (Евро, EUR) за год:

ГЛАВА ІІІ. ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ МИРОВЫХ ДЕНЕГ

3.1. Сущность мировой валютной системы.

Мировая валютная система (МВС) является исторически сложившейся формой организации международных денежных отношений, закрепленной межгосударственными договоренностями. МВС представляет собой совокупность способов, инструментов и межгосударственных органов, с помощью которых осуществляется платежно-расчетный оборот в рамках мирового хозяйства. Ее возникновение и последующая эволюции отражают объективное развитие процессов интернационализации капитала, требующих адекватных условий в международной денежной сфере.

Различаются национальная, мировая, региональная валютные системы.

Исторически вначале возникли национальные валютные системы, закрепленные национальным законодательством с учетом норм международного права. Национальная валютная система является составной частью денежной системы страны, хотя она относительно самостоятельна и выходит за национальные границы. Ее особенности определяются степенью развития и состоянием экономики и внешнеэкономических связей страны.

Национальная валютная система неразрывно связана с мировой валютной системой. Мировая валютная система сложилась к середине XIX века. Характер функционирования и стабильность мировой валютной системы зависят от степени соответствия ее принципов структуре мирового хозяйства, расстановке сил и интересам ведущих стран. При изменении данных условий возникает периодический кризис мировой валютной системы, который завершается ее крушением и созданием новой валютной системы (это ясно видно на примере того, как система «золотого стандарта» сменялась Бреттон-Вудской валютной системой и т.д.).

Хотя мировая валютная система преследует глобальные мирохозяйственные цели и имеет особый механизм функционирования, она тесно связана с национальными валютными системами.

Эта связь осуществляется через национальные банки, обслуживающие внешнеэкономическую деятельность, и проявляется в межгосударственном валютном регулировании и координации валютной политики ведущих стран. Взаимная связь национальных и мировой валютной систем не означает их тождества, поскольку различны их задачи, условия функционирования и регулирования, влияние на экономику отдельных стран и мировое хозяйство. Связь и различие национальных и мировой валютной систем проявляются в их элементах:

| Национальная валюта | Резервные валюты, международные счетные валютные единицы |

| Условия конвертируемости национальной валюты | Условия взаимной конвертируемости валют |

| Паритет национальной валюты | Унифицированный режим валютных паритетов |

| Режим курса национальной валюты | Регламентация режимов валютных курсов |

| Наличие или отсутствие валютных ограничений, валютный контроль | Межгосударственное регулирование валютных ограничений |

| Национальное регулирование международной валютной ликвидности страны | Межгосударственное регулирование международной валютной ликвидности |

| Регламентация использования международных кредитных средств обращения | Унификация правил использования международных кредитных средств обращения |

| Регламентация международных расчетов страны | Унификация основных форм международных расчетов |

| Режим национального валютного рынка и рынка золота | Режим мировых валютных рынков и рынков золота |

| Национальные органы, управляющие и регулирующие валютные отношения страны | Международные организации, осуществляющие межгосударственное валютное регулирование |

МВС включает в себя ряд конструктивных элементов, среди которых можно назвать следующие:

1) мировой денежный товар и международная ликвидность;

2) валютный курс;

3) валютные рынки;

4) международные валютно-финансовые организации;

5) межгосударственные договоренности.

Мировой денежный товар принимается каждой страной в качестве эквивалента вывезенного из нее богатства и обслуживает международные отношения (экономические, политические, культурные).

Первым международным денежным товаром выступало золото. Далее мировыми деньгами стали национальные валюты ведущих мировых держав (кредитные деньги).

В настоящее время в этом качестве также распространены композиционные, или фидуциарные (основанные на доверии к эмитенту), деньги. К ним относятся международные и региональные платежные единицы (такие, как СДР и ЭКЮ, с недавнего времени замененная на евро).

Валюта – это не новый вид денег, а особый способ их функционирования, когда национальные деньги опосредуют международные торговые и кредитные отношения. Таким образом, деньги, используемые в международных экономических отношениях, становятся валютой.

Различают понятия «национальная валюта» и «иностранная валюта».

Под национальной валютой понимается установленная законом денежная единица данного государства. Национальная валюта – основа национальной валютной системы. В международных расчетах обычно используется иностранная валюта – денежная единица других стран. К иностранной валюте относят иностранные банкноты и монеты, а также требования, выраженные в иностранных валютах в виде банковских вкладов, векселей и чеков. Иностранная валюта является объектом купли-продажи на валютном рынке, хранится на счетах в банках, но не является законным платежным средством на территории данного государства (за исключением периодов сильной инфляции).

Категория «валюта» обеспечивает связь и взаимодействие национального и мирового хозяйства.

Кроме того, важным является понятие «резервная валюта», под которой понимается иностранная валюта, в которой центральные банки других государств накапливают и хранят резервы для международных расчетов по внешнеторговым операциям и иностранным инвестициям. Резервная валюта служит базой определения валютного паритета и валютного курса для других стран, широко используется для проведения валютной интервенции с целью регулирования курса валют стран-участниц мировой валютной системы. В рамках Бреттон-Вудской валютной системы статус резервной валюты был официально закреплен за долларом США и фунтом стерлингов. В рамках Ямайской валютной системы доллар фактически сохранил статус резервной валюты, и также в этом качестве на практике использовалась марка ФРГ и японская Йена.

Объективными предпосылками приобретения статуса резервной валюты являются: господствующие позиции страны в мировом производстве, экспорте товаров и капиталов, в золотовалютных резервах; развитая сеть кредитно-банковских учреждений, в том числе за рубежом; организованный и емкий рынок ссудных капиталов; либерализация валютных операций, свободная обратимость валюты, что обеспечивает спрос на нее другими странами. Субъективным фактором выдвижения национальной валюты на роль резервной служит активная внешняя политика, в том числе валютная и кредитная. В институциональном аспекте необходимым условием признания национальной валюты в качестве резервной является ее внедрение в международный оборот через банки и международные валютно-кредитные и финансовые организации.

Статус резервной валюты дает преимущества стране-эмитенту: возможность покрывать дефицит платежного баланса национальной валютой, содействовать укреплению позиций национальных корпораций в конкурентной борьбе на мировом рынке. В то же время выдвижение валюты на роль резервной возлагает определенные обязанности на ее экономику: необходимо поддерживать относительную стабильность этой валюты, не прибегать к девальвации, валютным и торговым ограничениям. Статус резервной валюты вынуждает страну-эмитента принимать меры по ликвидации дефицита платежного баланса и подчинять внутреннюю экономическую политику задаче достижения внешнего равновесия.

К резервным валютам относятся:

- Доллар США;

- Евро

- Японская иена;

- Фунт стерлингов;

- Швейцарский франк.

Валюты по степени конвертируемости, т.е. размену на иностранные, различаются на:

- Свободно конвертируемые валюты, без ограничений обмениваемые на любые иностранные валюты. В новой редакции Устава МВФ (1978 г.) это понятие заменено понятием «свободно используемая валюта». МВФ отнес к этой категории доллар США, евро, иену, фунт стерлингов. Фактически свободно конвертируемыми считаются валюты стран, где нет валютных ограничений по текущим операциям платежного баланса, — в основном промышленно развитых государств и отдельных развивающихся стран, где сложились мировые финансовые центры или которые приняли обязательство перед МВФ не вводить валютные ограничения;

- Частично конвертируемые валюты стран, где сохраняются валютные ограничения;

- Неконвертируемые (замкнутые) валюты стран, где для резидентов и нерезидентов введен запрет обмена валют.

Кроме национальных валют в международных расчетах используются международные валютные единицы – СДР и ЭКЮ, но ЭКЮ можно рассматривать только как историю, так как его место заняла евро.

Специальные права заимствования (СДР, SpecialDrawingRights) представляют собой безналичные деньги в виде записей на специальном счете страны в МВФ. Стоимость СДР рассчитывается на основе стандартной «корзины», включающей основные мировые валюты.

Международная валютная ликвидность (МВЛ) — способность страны (или группы стран) обеспечивать своевременное погашение своих международных обязательств приемлемыми для кредитора платежными средствами. С точки зрения всемирного хозяйства международная валютная ликвидность означает совокупность источников финансирования и кредитования мирового платежного оборота и зависит от обеспеченности мировой валютной системы международными резервными активами, необходимыми для ее нормального функционирования. МВЛ характеризует состояние внешней платежеспособности отдельных стран или регионов (например, России и нефтедобывающих стран).

Основу внешней ликвидности образуют золотовалютные резервы государства.

Структура МВЛ включает в себя следующие компоненты:

- официальные валютные резервы стран;

- официальные золотые резервы;

- резервную позицию в МВФ (право страны-члена автоматически получить безусловный кредит в иностранной валюте в пределах 25% от ее квоты в МВФ); счета в СДР и ЭКЮ.

Показателем МВЛ обычно служит отношение официальных золотовалютных резервов к сумме годового товарного импорта. Ценность этого показателя ограничена, так как он не учитывает все предстоящие платежи, в частности, по услугам, некоммерческим, а также финансовым операциям, связанным с международным движением капиталов и кредитов.

Международная ликвидность выполняет три функции, являясь средством образования ликвидных резервов, средством международных платежей (в основном для покрытия дефицита платежного баланса) и средством валютной интервенции.

Основную часть МВЛ составляют официальное золотовалютные резервы, т.е. запасы золота и иностранной валюты центрального банка и финансовых органов страны.

К золотовалютным резервам относятся запасы золота в стандартных слитках, а также высоколиквидные иностранные активы в свободно конвертируемой валюте (валютные резервы).

Кроме того, в золотовалютные резервы могут быть включены драгоценные металлы (платина и серебро).

Высоколиквидные средства должны быть размещены в высоконадежных учреждениях с минимальным риском, т.е. в учреждениях, причисленных, согласно международным классификациям, к учреждениям высшей категории надежности. Именно поэтому средства Минфина РФ на валютных счетах в коммерческих банках в РФ не относятся к разряду резервных средств и Россия размещает часть средств на счетах центральных банков других стран, например центральных банков стран «больший семерки».

Особое место в международной валютной ликвидности занимает золото. Оно используется как чрезвычайное средство покрытия международных обязательств путем продажи на рынке за необходимую иностранную валюту или передачи кредитору в качестве залога при получении иностранных займов. В последнее время наблюдается устойчивая тенденция к повышению валютного компонента в общей структуре международных ликвидных активов, при этом золото продолжает учитываться по фиксированной цене в 35 СДР за тройскую унцию, что значительно ниже рыночной цены.

При определении деноминации резервов центральные банки руководствуются следующим правилом: необходимо размещать валютные ресурсы в валюту, являющуюся резервной по отношению к национальной. Со своей стороны, США рассматривают в качестве денег более высокого порядка золото, поэтому валютная часть резервов США меньше золотой.

Ликвидные позиции страны-должника характеризуются следующим показателем: золотовалютные резервы страны- долг.

Собственные резервы образуют безусловную ликвидность. Ею центральные банки распоряжаются без ограничений. Заемные же ресурсы составляют условную ликвидность. К их числу относятся кредиты иностранных центральных и частных банков, а также МВФ. Использование заемных связано с выполнением ресурсов определенных требований кредитора.

3.2 Международные валютно-кредитные организации.

Институциональная структура международных валютно-кредитных и финансовых отношений включает в себя многочисленные международные организации. Одни из них, располагая большими полномочиями и ресурсами, осуществляют регулирование международных валютно-кредитных и финансовых отношений. Другие представляют собой форум для межправительственного обсуждения, выработки консенсуса и рекомендаций по валютной и кредитно-финансовой политике. Третьи обеспечивают сбор информации, статистические и научно-исследовательские издания по актуальным валютно-кредитным и финансовым проблемам и экономике в целом. Некоторые из них выполняют все перечисленные функции.

Международные валютно-кредитные и финансовые организации условно можно назвать международными финансовыми институтами . Эти организации объединяет общая цель – развитие сотрудничества и обеспечение целостности и стабилизации сложного и противоречивого всемирного хозяйства, регулирование МЭО, в том числе валютно-кредитных и финансовых. К ним относятся: Банк международных расчетов, Международный валютный фонд, Всемирный банк, Международная ассоциация развития, Международное агентство по инвестиционным гарантиям и др., а также региональные банки развития, валютно-кредитные и финансовые организации ЕС.

К организациям, имеющим всемирное значение, относятся прежде всего специализированные институты ООН – МВФ и группа МБРР, а также ГАТТ, которое в 1995 г. Преобразуется во Всемирную торговую ассоциацию. Непосредственная роль ООН в международных валютно-кредитных и финансовых отношениях ограничена. Однако при решении проблем развивающихся стран на Конференции ООН по торговле и развитию – ЮНКТАД (с 1964 г. раз в 3-4 года) обсуждаются валютно-кредитные вопросы наряду с проблемами мировой торговли и развитием этих стран. Проблемы мировой валютной системы обсуждаются в Комитете по «невидимым» статьям и финансированию, связанному с мировой торговлей, с «официальной помощью развитию». Он занимается также проблемами доступа развивающихся стран на мировой рынок капиталов, гарантий по экспортным кредитам, а с середины 70-х годов и внешней задолженности развивающихся стран.

Специализированное учреждение ООН – Экономический совет – создал 4 региональные комиссии – для Европы, Африки, Азии, Латинской Америки. Две последние способствовали организации Азиатского банка развития и Межамериканского банка развития. Специальные фонды дополняют эти организации.

К числу важнейших организаций в международной экономической сфере, обладающих наибольшим весом, относится Международный валютный фонд. Важнейшим институтом регулирования международного движения капиталов является Международный банк реконструкции и развития, известный также под названием Всемирный банк, основанный в 1945 г. Банк получает средства как от основных взносов стран-членов, так и от выпуска облигаций , которые могут приобретать частные фирмы, различные учреждения, общественные и правительственные организации.

3.3 Современные тенденции в вопросе «Мировые деньги»

В отличие от большинства государств мира, в последние десятилетия США не проводят политики, направленной на сознательное укрепление или ослабление курса доллара. Реальная ценность американской валюты определяется мировым рынком. Однако США заинтересованы в одном — чтобы доллар продолжал оставаться мировой валютой.

Историк Глин Дэвис\Glyn Davies, автор книги «История Денег: От Древних Времен до Наших Дней»\A History of Money: From Ancient Times to the Present Day, отмечает, что на протяжении большей части истории человечества валюты имели интернациональный характер и циркулировали одновременно во многих странах. Такую роль выполнял, например, римский динарий. Это прослеживается в названиях современных денежных единиц. К примеру, «потомками» динария являются динары Сербии, Иордании, Алжира и Кувейта, «наследниками» драхмы Древней Греции можно считать дирхемы Марокко и Объединенных Арабских Эмиратов (а также современную греческую драхму, исчезнувшую из-за перехода страны на евро), продолжателями дела средневекового китайского вена стали китайский юань, японская йена и корейский вон и т.д.

С 19 века собственная валюта стала неотъемлемым символом каждого независимого государства. Тем не менее, в последние десятилетия наблюдается обратный процесс — число валют сокращается. В 1996 году Международная Организация Стандартизации\International Organization for Standardization насчитывала 174 денежные единицы — тогда, по данным ООН, на политической карте мира значилась 191 страна. В 2008 году валют стало 157, а количество государств увеличилось до 194-х. Главной причиной этого стала унификация европейских денежных единиц, вызванная созданием евро — валюты Европейского Союза. В 2002 году на евро перешли 12 государств. Евро похоронило такие прославленные валюты, как франк (во Франции и Бельгии), марка (в Германии и Финляндии), лира (в Италии), гульден (в Нидерландах) и т.п. Ныне евро официально используют 16 из 27-ми государств-членов ЕС, плюс Черногория, Косово, Андорра, Монако, Сан-Марино и Ватикан. В 2009 году на евро полностью перейдет еще одно европейское государство — Словакия, из-за этого прекратит существование словацкая крона. Более или менее интенсивная унификация валют происходит и в иных регионах мира. С 1945 года существует «франк африканских колоний» — изначально эту денежную единицу создали 12 бывших колоний Франции. С 1965 года карибский доллар обращается в восьми государствах Карибского моря. В 1991 году более 50-ти государств Африки договорились создать общую для континента денежную единицу к 2028 году. Шесть государств Персидского залива (Саудовская Аравия, Кувейт, Катар, Бахрейн и Объединенные Арабские Эмираты) планируют в 2010 году также ввести единую валюту.

При этом США, скорее всего, никогда не откажутся от своего доллара. Доллар является более чем просто национальной валютой Соединенных Штатов. Общепринято, что благодаря доллару было создано само американское государство и, более того, мировая финансовая система. К примеру, историк Стивен Мим\Stephen Mihm, автор книги «Нация Фальшивомонетчиков: Капиталисты, Жулики и Создание Соединенных Штатов» \ A Nation of Counterfeiters: Capitalists, Con Men, and the Making of the United States, следующим образом описывает эту историю. Обитатели североамериканских колоний Великобритании жизненно нуждались в деньгах, однако деньги, то есть, золотые и серебряные монеты, чеканившиеся в Европе — в колониальной Америке были редкостью. Поступавшее в колонии серебро и золото там не задерживалось, оно уплывало в Англию. В результате, местная экономика базировалась на натуральном обмене, бизнес страдал, а власти были не в состоянии выполнять свои финансовые обязательства (например, содержать вооруженные силы и эффективно взимать налоги).

В итоге, было найдено оригинальное решение — в 1690 году в колонии Массачусетс (ныне штат) власти стали печатать бумажные ассигнации, которые, как указывалось, равны по номиналу «реальным» (то есть, золотым и серебряным) деньгам. Это были первые бумажные деньги современного мира — ранее подобная практика существовала в Китае, но в Америке о ней не знали. Подразумевалось, что власти обладают достаточным количеством драгметаллов, чтобы обеспечить бумажные банкноты. На самом деле, подобного валютного фонда не было и, более того, ни Массачусетс, ни иные колонии, в скором времени последовавшие его примеру, ни частные банки, эмитировавшие доллары, никогда подобными активами не обладали. Однако новые деньги оказались востребованными: они принесли с собой новую философию финансов, которая подразумевала, что можно выпустить деньги сегодня, из расчета на то, что в будущем их удастся обеспечить (за счет поступления налогов, за счет сбора будущего урожая и пр.).

Изначально американские деньги подделывали, несмотря на то, что на многих из них содержались надписи, указывающие, что фальшивомонетчиков ожидает виселица. Однако американское общество, в целом, мирилось с фальшивками, поскольку спрос на деньги превышал предложение.

Эта идеология возобладала и во всех остальных обществах и государствах. Деньги, когда-то «привязанные» к золоту и серебру, в большинстве случаев выпускаются практически свободно — власти лишь следят за тем, чтобы они позволяли экономике успешно функционировать. В связи с этим, периодически государства производят массовые вливания денег в экономику или, наоборот, различным образом сокращают их число. Главным остается то, чтобы ту или иную валюту не отказывались принимать — то есть, чтобы она позволяла поддерживать экономические процессы.

Финансовая история человечества также демонстрирует, что никогда одна валюта не была валютой единственной. Всегда и везде за популярность конкурировали различные денежные единицы. Показательна история британского фунта стерлингов, который был королем валют на протяжении большей части 19-го и в начале 20 века. Однако он начал утрачивать это значение примерно в 1918 году, после окончания Первой Мировой войны. Примерно в 1950 году первое место в мире по значению занял доллар США, а примерно в 1977 году фунт обошла германская марка (прекратила свое существование в 1998 году, после перехода Германии на евро).

Впрочем, эти даты часто подвергаются сомнению, поскольку весьма расплывчаты критерии, по которым ту или иную валюту возможно признать мировой. Так, исследование Университета Беркли\University of California, Berkeley показало, что доллар опередил фунт в 1924-1925-е годы — тогда доля долларов превысила долю фунтов в золотовалютных резервах государств Европы и Азии.

Впрочем, многие аналитики считают исторической аномалией ситуацию, когда человечество делает выбор лишь в пользу считанного числа валют, тем более, что эти валюты не гарантированы золотом и серебром. Экономисты также указывают, что ни одна экономика и ни одна валюта не может быть стабильной. За периодами подъема следуют периоды спада, а за спадом — подъем.

По оценкам Международного Валютного Фонда\International Monetary Fund, ныне государства мира примерно 64% своих золотовалютных резервов держат в долларах, около 27% — в евро. На долю британского фунта стерлингов приходится менее 5% активов, на долю японской йены — около 3%, на долю швейцарского франка — примерно 0.5%. Показательно, что в последнее десятилетие размеры золотовалютных резервов существенно выросли.

В последние годы многие главы государства (например, Ирана и Китая) указывали, что доллар США перестает быть мировой валютой. Аналогичные прогнозы делают и некоторые экономисты: например британец Джефф Фрэнкелс\Jeff Frankels предсказывает, что в середине 2020-х годов евро заменит доллар в качестве основной резервной валюты мира. Против доллара играют такие факторы, как уменьшение доли США в экономике мира, проблемы с бюджетом, снижение покупательной способности доллара и пр.

Однако в пользу доллара говорят иные аргументы. По данным газеты Wall Street Journal, на долю доллара приходится львиная доля мировой торговли (то есть, международные торговые операции стороны предпочитают совершать в долларах).

По данным исследования, проведенного Советом по Внешней Политике\Council for Foreign Relations, доллар принимают практически во всех странах мира (он известен людям, и поэтому операции с ним не вызывают отторжения) — евро, йене, фунту и, потенциально, китайскому юаню для достижения подобной популярности потребуется длительное время. Все политические и экономические кризисы последних пяти десятилетий ознаменовывались гонкой за долларом — население пострадавших государств немедленно начинало скупать американскую валюту, считая ее надежным способом сохранения средств.

Ближайший конкурент доллара — евро, достаточно негибко управляется, за счет аморфности властных структур Европейского Союза. Кроме того, в последние годы усиливаются иные валюты — йена, индийская рупия, австралийский доллар, юань, на расчеты в которых переходят бизнесмены из этих государств. То есть, ослабление доллара проходит параллельно ослаблению евро.

Джейсон Гудвин\Jason Goodwin, автор книги «Бакс»\Greenback утверждает, что свержения доллара постарается не допустить американское государство. Присутствие доллара в золотовалютных резервах иных государств позволяют США занимать свои собственные деньги, оплачивать торговый дефицит и обеспечивать низкие проценты по банковским ставкам. В свою очередь, американским компаниям комфортнее вести бизнес за пределами страны.

ЗАКЛЮЧЕНИЕ

Из проделанного в курсовой работе исследования можно сделать вывод, что функциями мировых денег исторически и логически опирается на все предыдущие функции денег, мировые деньги служат: всеобщим платежным средством; всеобщим покупательским средством; материализацией общественного богатства.

В качестве международного платежного средства мировые деньги выступают при широком использовании международного кредита, когда создается ситуация, при которой объем платежей страны за границу не превышает объем поступления из-за границы.

Как международное покупательное средство деньги используются при прямой покупке товаров за границей и оплате их наличными.

Мировая валютная система базируется на функции мировых денег. Они служат мировым платежным средством, мировым покупательным средством и материальным воплощением общественного богатства. В течение длительного исторического периода в роли мировых денег выступало золото. Однако на практике международные расчеты всегда осуществлялись в наиболее сильной и устойчивой валюте мира. Это объяснялось не только тем, что рассчитываться золотом неудобно (поскольку каждый раз приходилось отливать кусок золота соответствующего веса и нести расходы по его пересылке из одной страны в другую и страхованию), но и тем, что развитие внешнеторгового оборота значительно обгоняло добычу металлов. В XIX в. И до Первой мировой войны международные расчеты осуществлялись в основном в английских фунтах стерлингов. После Второй мировой войны главной валютой западного мира стал доллар США. Произошла демонетизация золота, т.е. процесс постепенной утраты им денежных функций. С развитием кредитных отношений кредитные деньги (векселя, банкноты, чеки) постепенно вытеснили золото сначала из внутреннего денежного обращения, а затем и из международных валютных отношений.

В современных условиях золото выполняет функции мировых денег опосредованно через операции на рынках золота, где на золото можно приобрести необходимые валюты и соответственно товары. Золото выступает как необходимый страховой фонд государства и частных лиц.

Помимо доллара США и других свободно конвертируемых валют в качестве мировых денег используются СДР (специальные права заимствования).

«Плавающие» валютные курсы будут существовать в мировой экономической системе достаточно большой период времени. Те рыночные силы, которые ныне определяют «подвижность» обменных курсов валют и их чувствительность к потокам и перемещениям капитала, превосходят в своем могуществе способности и потенциалы даже самых мощных в экономическом отношении государств поддерживать курсы своих валют на фиксированных уровнях за счет валютных интервенций на внешних рынках и их стерилизации на рынках внутренних. Более того, сегодня правительственные органы многих стран предпочитают иметь стабильную основу для внешней торговли, нежели абсолютно независимую денежно-кредитную систему внутри страны. В настоящий момент не возникает вопроса о поиске лучшей международной валютной системы. Вероятнее всего на сегодня она единственная возможная.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Курс экономики\ Под ред. Проф. Б.А. Райзберга- М.: ИНФА, 1999

2. Экономическая теория \ Под общ. ред. д.э.н. А.И. Добрынина, д.э.н., проф. А.С. Тарасеевича-С-Пб., 2001

3. Деньги и кредит\ Под ред.А.Г. Мнацананян.-М., 2007-С.201

4. Международные экономические отношения\ Носкова И.Я,-М., 2007-.152

5. Деньги и денежное обращение\ Усов В.В.- М., 2006-с.132

6. Международные валютно-финансовые организации\Чижов К.Я.-М., 2006- с.62

7. Деньги, их виды и функции\ Портной М.А. -М., 2007

8. Деньги. Кредит. Банки,: Учебное пособие\ Под ред. Е.Ф. Жукова.-М.,2007

9. Деньги и мировая валютная система\ Пашкус Ю.В..- М.,2006

10. Финансовое право\ Учебник под ред. Н.И. Химичевой.- М.,2008