Государство предоставляет органам местного самоуправления определенные финансовые гарантии, необходимые для обеспечения эффективной деятельности. В целом, содержанием финансовых гарантий органам местного самоуправления является процесс формирования доходов муниципальных образований, порядок их распределения и контроль за использованием. Важнейшей гарантией является гарантия финансовой самостоятельности, проистекающая из распределения власти и полномочий в государстве.

Гарантия финансовой самостоятельности в вопросах местных органов власти включает в себя наличие собственных источников доходов и независимое ведение бюджета под правовым контролем вышестоящих уровней власти.

Тема данной работы — Муниципальные финансы РФ. Доходные и расходные полномочия муниципальных образований.

Актуальность

— от того, насколько эффективно финансовое управление и бюджетная политика на уровне местного самоуправления, во многом зависит большинство вопросов жизнеобеспечения населения, и в конечном итоге — социальная стабильность.

Цель курсовой работы

В соответствии с указанной целью поставлены следующие задачи :

1. Рассмотреть государственные и муниципальные финансы: их сущность и функции.

2. Определить принципы, роль и содержание муниципальных финансов.

3. Дать определение местным бюджетам.

4. Изучить доходы и расходы местных бюджетов.

5. Рассмотреть бюджетный процесс на муниципальном уровне.

6. Изучить исполнение бюджета муниципальных образований Челябинской области в 1997 – 2009 г.г.

Объектом исследования выступают муниципальные финансы РФ.

Предметом

1. Государственные и муниципальные финансы: сущность и функции.

Государственные и муниципальные финансы

Материальную основу финансов составляет денежный оборот. Реальный денежный оборот — это экономический процесс, вызывающий движение стоимости и сопровождающийся потоком денежных платежей и расчетов. Объектом реального денежного оборота выступают финансовые ресурсы, являющиеся источниками финансирования расширенного воспроизводства.

Государственные и муниципальные финансы выражают экономические отношения, связанные с обеспечением централизованными источниками финансирования государственного и муниципального секторов экономики, наиболее значимых программ развития производства и общественного сектора, организаций и учреждений бюджетной сферы и т.п. Их функционирование направлено на достижение общих целей развития социально ориентированной экономики.

Государственные и муниципальные финансы

... данной курсовой работы является выявление места государственных и муниципальных финансов в финансовой системе государства. Данная цель подразделяется на следующие задачи: рассмотрение структуры финансовой системы государства, сущности государственных и муниципальных финансов, определении их места и роли ...

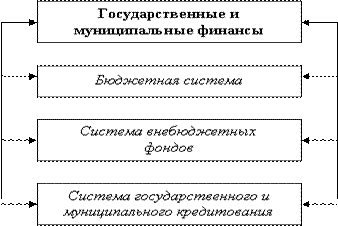

Государственные и муниципальные финансы функционируют в рамках финансовой системы государства и являются ее центральным звеном (рис. 1).

Рис. 1

Финансы как экономическая категория зависят от преобразований во взаимоотношениях между звеньями финансовой системы. Это относится прежде всего к взаимосвязям между финансами макроуровня и финансами микроуровня. Финансы макроуровня, и прежде всего государственный и муниципальный бюджеты, основываются на финансовом потенциале предприятий. Финансы способствуют достижению общих целей экономического развития, поэтому требуется их оптимальная организация. Способ организации устанавливает качественную определенность финансов.

Важным методологическим фактором является определение принципов организации и функционирования государственных и муниципальных финансов, позволяющее выявить направления воздействия финансов на развитие государственного и муниципального секторов экономики, выработать критерии их функционирования.

Государственные и муниципальные финансы опираются на информационные потоки. Принятие государственных решений основано на совокупности информации. Анализ поступающей информации важен как в момент принятия решения, так и в процессе контроля за ходом его выполнения. Эта информация содержится в оперативной и статистической отчетности, договорах и соглашениях, расчетных документах и т.п.

Государственные и муниципальные финансы имеют четкую целевую ориентацию. Они затрагивают определенные социально-политические интересы отдельных слоев общества. Однако во всех своих аспектах они ориентированы на решение государственных и муниципальных задач. [3]

Основные функции финансовой системы, Функция планирования

2. Функция организации

3. Функция стимулирования

4. Функция контроля, Функции финансов, связанные с регулированием реального денежного оборота., Распределительная функция

Государственные и муниципальные финансы функционируют на основе перераспределения финансовых ресурсов через систему централизованных фондов. С помощью этой функции они обслуживают воспроизводственные процессы как в рамках относительно обособленных структурных образований, так и в общегосударственном масштабе.

Распределительная функция

Основными объектами реализации распределительной функции финансов являются обязательные платежи в бюджет и внебюджетные фонды, а также источники финансирования бюджетного дефицита. Особую роль играет процесс перераспределения доходов между различными уровнями бюджетов.

2. Контрольная функция

- контроль за изменением финансовых показателей, состоянием платежей и расчетов;

- контроль за реализацией стратегии финансирования.

В первом случае применяется система санкций и поощрений, использующая меры принудительного или стимулирующего характера. Во втором случае речь идет о реализации долгосрочной финансовой политики, в которой основное внимание обращается на предвидение изменений и заблаговременное приспособление к ним порядка и условий финансирования. Постоянные изменения, обновления в финансовой системе нуждаются в адекватной реакции на это всех ветвей власти.

Финансы: сущность и роль, их функции. Финансовая система ПМР и ее структура

... такое финансы, границы их распространения. В курсовой работе подробно рассматриваются функции финансов, их общая характеристика. Изучение функций необходимо для реализации эффективной финансовой деятельности. Объектом исследования в данной курсовой работе является финансы, и финансовая система, так как финансы выражают ...

Контрольная функция финансов всегда имеет конкретную форму проявления. Она может быть направлена на бюджет определенного уровня, внебюджетный фонд, предприятие или учреждение и т.п.

Контрольная функция государственных и муниципальных финансов реализуется по следующим основным направлениям:

1) контроль за правильным и своевременным перечислением средств в централизованные фонды;

2) контроль за соблюдением заданных параметров централизованных фондов денежных средств с учетом потребностей производственного и социального развития;

3) контроль за целенаправленным и эффективным использованием финансовых ресурсов.

Целевое и эффективное использование финансовых ресурсов контролируется на основе составляемых плановых и отчетных смет образования и расходования денежных фондов. [4]

2. Принципы, роль и содержание муниципальных финансов.

Муниципальные (или местные) финансы

Эти отношения складываются между органами местного самоуправления и населением, живущим на территории данного муниципального образования, а также хозяйствующими субъектами.

Состояние муниципальных финансов

Особое значение имеет определение роли финансов в реформировании российской экономики, которая может быть сведена к трем решающим факторам:

1) экономической стабилизации;

2) адаптации к рыночным преобразованиям;

3) стимулированию инвестиционной активности.

Экономическая стабилизация

2. Финансовая адаптация

Реформирование экономики с целью финансовой адаптации включает:

- либерализацию цен;

- приватизацию;

- социальную трансформацию;

- интеграцию в мировую систему.

Трансформация

3. Инвестиционная активность

Муниципальные финансы включают:

- средства местного бюджета;

- муниципальные внебюджетные фонды;

- государственные и муниципальные ценные бумаги, принадлежащие органам местного самоуправления;

- другие денежные средства, находящиеся в муниципальной собственности.[5]

Муниципальные финансы основываются на принципах

- самостоятельности;

- государственной финансовой поддержки;

- гласности.

Права собственника в отношении муниципальных финансов осуществляются от имени населения муниципального образования органами местного самоуправления или непосредственно населением муниципального образования в соответствии с уставом муниципального образования.

Муниципальные финансы составляют экономическую основу местного самоуправления наряду с муниципальной собственностью, имуществом, находящимся в государственной собственности и переданным в управление органам местного самоуправления, другой собственностью, служащей удовлетворению потребностей населения муниципального образования.

Органы местного самоуправления имеют право передавать объекты муниципальной собственности во временное или постоянное пользование физическим и юридическим лицам, сдавать в аренду, отчуждать.

Порядок и условия приватизации муниципальной собственности определяются населением непосредственно или представительными органами местного самоуправления самостоятельно. Доходы от приватизации объектов муниципальной собственности поступают в полном объеме в местный бюджет.

Финансово-экономическое обеспечение местного самоуправления

... хартии местного самоуправления. 1.2 Муниципальная собственность в финансово-экономическом обеспечении местного самоуправления Важное место в составе экономической основы местного самоуправления занимает муниципальная собственность. Развитие товарно-денежных отношений, юридическое закрепление многообразия форм собственности, появление множества субъектов ...

Органы местного самоуправления имеют право создавать предприятия, учреждения и организации, решать вопросы их реорганизации и ликвидации.

Органы местного самоуправления определяют цели, условия и порядок деятельности предприятий, учреждений и организаций, находящихся в муниципальной собственности, осуществляют регулирование цен и тарифов на их продукцию и услуги, утверждают их уставы, назначают и увольняют руководителей предприятий, учреждений и организаций, заслушивают отчеты об их деятельности.

Органы местного самоуправления могут выступать заказчиком на выполнение работ по благоустройству территории муниципального образования, коммунальному обслуживанию населения, строительству и ремонту объектов социальной инфраструктуры, производству продукции, оказанию услуг, необходимых для удовлетворения бытовых и социально-культурных потребностей населения соответствующей территории, на выполнение других работ с использованием предусмотренных для этого собственных материальных и финансовых средств. [6]

3. Местные бюджеты.

Местный бюджет

В качестве составной части сметы в местных бюджетах могут быть предусмотрены расходы отдельных населенных пунктов и территорий, не являющихся муниципальными образованиями.

В доходы местных бюджетов зачисляются местные налоги, сборы и штрафы, отчисления от федеральных налогов и налогов субъектов РФ в соответствии с нормативами, установленными федеральными законами и законами субъектов РФ, закрепленными на долговременной основе, финансовые средства, переданные органами государственной власти органам местного самоуправления для реализации отдельных государственных полномочий, поступления от приватизации имущества, от сдачи муниципального имущества в аренду, от местных займов и лотерей, часть прибыли муниципальных предприятий, учреждений и организаций, дотации, субвенции, трансфертные платежи и другие поступления в соответствии с законом и решениями органов местного самоуправления.

Органы местного самоуправления самостоятельно распоряжаются средствами местных бюджетов. Сумма превышения доходов над расходами местных бюджетов по результатам отчетного года не подлежит изъятию федеральными органами государственной власти, органами государственной власти субъектов РФ.

В доходной и расходной частях местных бюджетов раздельно предусматривается финансирование решения вопросов местного значения и осуществления органами местного самоуправления отдельных федеральных полномочий, полномочий субъектов РФ.

Федеральные органы государственной власти, органы государственной власти субъектов РФ обеспечивают муниципальным образованиям минимальные местные бюджеты путем закрепления доходных источников для покрытия минимально необходимых расходов местных бюджетов. Минимально необходимые расходы местных бюджетов устанавливаются законами субъектов РФ на основе нормативов минимальной бюджетной обеспеченности.

Доходная часть минимальных местных бюджетов формируется путем закрепления доходных источников на долговременной основе федеральным законом, законом субъекта РФ. Если доходная часть минимального местного бюджета не может быть обеспечена за счет этих источников, федеральные органы государственной власти, органы государственной власти субъекта РФ передают органам местного самоуправления другие доходные источники федерального бюджета и бюджета субъекта РФ. Свободные переходящие остатки местных бюджетов предыдущего года в расчет не принимаются.

Бюджетные полномочия органов местного самоуправления и их реализация

... Российской Федерации в части, относящейся к бюджету субъекта Российской Федерации и бюджетам территориальных государственных внебюджетных фондов; временное осуществление отдельных бюджетных полномочий органов местного самоуправления; в случае и порядке, предусмотренных настоящим Кодексом, ...

Органы местного самоуправления обеспечивают удовлетворение основных жизненных потребностей населения в сферах, отнесенных к ведению муниципальных образований, на уровне не ниже минимальных государственных социальных стандартов, выполнение которых гарантируется государством путем закрепление в доходы местных бюджетов федеральными органами государственной власти, органами государственной власти субъектов РФ, отчислений от федеральных налогов и налогов субъектов РФ. [1]

Финансовые средства, необходимые для осуществления органами местного самоуправления отдельных государственных полномочий, ежегодно предусматриваются в федеральном бюджете и бюджетах субъектов РФ. Увеличение расходов или уменьшение доходов органов местного самоуправления, возникшие в результате решений, принятых федеральными органа ми и органами государственной власти субъектов РФ, компенсируются органами, принявшими решения. Размер компенсации определяется одновременно с принятием соответствующего решения. Решения органов государственной власти, влекущие дополнительные расходы органов местного самоуправления, реализуются ими в пределах переданных в качестве компенсации средств.

Местные налоги, сборы, а также льготы по их уплате устанавливаются представительными органами местного самоуправления самостоятельно.

Население непосредственно путем местного референдума, на собраниях граждан или представительные органы местного самоуправления с учетом мнения населения могут предусматривать разовое добровольное внесение жителями средств для финансирования решения вопросов местного значения.

Органы местного самоуправления получают плату, в том числе и натуральной форме, от пользователей природными ресурсами, которые добываются на территории муниципального образования

Представительные органы местного самоуправления могут образовывать целевые внебюджетные фонды в порядке и на условиях, установленных законодательством РФ.

Органы местного самоуправления могут выпускать муниципальные займы и лотереи, получать и выдавать кредиты, создавать муниципальные банки и другие финансово-кредитные организации.

Органы государственной власти РФ и субъектов РФ наделены следующими функциями:

1) регулируют отношения между бюджетами субъектов РФ и местными бюджетами, между федеральным бюджетом и местными бюджетами в рамках федеральных целевых программ;

2) участвуют в решении вопросов местного значения путем выполнения федеральных целевых программ и региональных программ;

3) распределяют средства, выделяемые для финансирования федеральных целевых программ и региональных программ и других мероприятий, между муниципальными образованиями, осуществляют контроль за эффективным и целевым использованием этих средств;

4) разрабатывают государственные минимальные социальные стандарты, устанавливают социальные нормы;

5) оказывают методическую помощь органам местного самоуправления в работе по формированию и исполнению местных бюджетов;

Механизм формирования доходной части местных бюджетов за счет ...

... местного бюджета и развития муниципального образования. К методам исследования относятся системный подход, методы экономического и статистического анализа (группировки, динамики, графический). При рассмотрении формирования доходной части бюджета муниципального ... уровня местного самоуправления. Сократилось количество налогов, доходы от которых распределяются между бюджетами муниципальных образований ...

6) осуществляют контроль за соблюдением органами местного самоуправления налогового и бюджетного законодательства РФ и субъектов РФ и др.

7) другие функции, предусмотренные законодательством.

Органы местного самоуправления могут наделяться отдельными государственными полномочиями РФ и отдельными государственными полномочиями субъектов РФ. В этом случае им одновременно передаются материальные и финансовые ресурсы, необходимые для осуществления этих полномочий.

Формирование и исполнение местного бюджета осуществляются органами местного самоуправления самостоятельно в соответствии с уставом муниципального образования.

Органы государственной власти гарантируют:

1) право представительных органов местного самоуправления самостоятельно определять направления использования средств местных бюджетов;

2) право представительных органов местного самоуправления самостоятельно распоряжаться свободными остатками средств местных бюджетов, образовавшимися в конце финансового года в результате увеличения поступления доходов или уменьшения расходов;

3) компенсацию увеличения расходов или уменьшения доходов местных бюджетов, возникших в результате принятия федеральных законов и законов субъектов РФ. [7]

Органы государственной власти субъектов РФ в процессе осуществления бюджетного регулирования и органы местного самоуправления в ходе формирования местных бюджетов руководствуются государственными минимальными социальными стандартами, социальными нормами, нормативами минимальной бюджетной обеспеченности.

В качестве составной части местных бюджетов предусматриваются сметы доходов и расходов отдельных населенных пунктов, не являющихся муниципальными образованиями. Порядок разработки, утверждения и исполнения этих смет определяется органами местного самоуправления самостоятельно в соответствии с уставом муниципального образования.

Доходная часть местных бюджетов состоит из собственных доходов и поступлений от регулирующих доходов, средств по взаимным расчетам, финансовой помощи в различных формах: дотации, субвенции, средства фонда финансовой поддержки муниципальных образований.

Собственные доходы местных бюджетов включают: местные налоги и сборы, другие собственные доходы, доли федеральных; налогов и налогов субъектов РФ, закрепленные за местными бюджетами на постоянной основе.

К собственным доходам местных бюджетов также относятся:

- доходы от приватизации и реализации муниципального имущества;

- не менее 10% доходов от приватизации государственного имущества, находящегося на территории муниципального образования;

- доходы от сдачи в аренду муниципального имущества, включая аренду нежилых помещения, и муниципальных земель;

- платежи за пользование недрами и природными ресурсами;

- доходы от проведения муниципальных денежно-вещевых лотерей;

- штрафы, подлежащие перечислению в местные бюджеты;

- государственная пошлина;

- не менее 50% налога на имущество предприятий;

- подоходный налог с физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица.

Доли федеральных налогов, распределенные между бюджетами разных уровней и закрепленные за муниципальными образованиями на постоянной основе, включают в среднем по субъекту РФ:

Социально-экономическое развитие муниципального образования на ...

... местного самоуправления в социально – экономическом развитии муниципального образования; проанализировать социально – экономическое развитие муниципального образования; разработать предложения по совершенствованию социально – экономического развития и управления муниципальным образованием на примере Добровского района. Теоретическую и методологическую основу исследования составили положения ...

- часть подоходного налога с физических лиц в пределах не менее 50%;

- часть налога на прибыль организаций в пределах не менее 5%;

- часть налога на добавленную стоимость по товарам отечественного производства, кроме драгоценных металлови драгоценных камней, отпускаемых из Государственного фонда драгоценных металлов и драгоценных камней РФ, в пределах не менее 10%;

- часть акцизов на спирт, водку и ликероводочные изделия в пределах не менее 5%;

- часть акцизов на остальные виды подакцизных товаров, кроме акцизов на минеральные виды сырья, бензин, автомобили, импортные подакцизные товары, в пределах не менее 10%.

Размеры минимальных долей федеральных налогов, закрепляемых за муниципальными образованиями на постоянной основе, определяются законодательными органами субъекта РФ. Расчет долей федеральных налогов, подлежащих закреплению за муниципальными образованиями, производится исходя из общего объема средств, переданных субъекту РФ по каждому из этих налогов. В этих пределах законодательный орган субъекта РФ устанавливает для каждого муниципального образования доли соответствующих федеральных налогов, закрепляемых на постоянной основе, исходя из их среднего уровня по субъекту РФ. Доли таких налогов рассчитываются по фактическим данным базового года. Сверх этих долей законодательный орган субъекта РФ может устанавливать нормативы отчислений в местные бюджеты от регулирующих доходов на планируемый финансовый год, а также на долговременной основе.

К собственным доходам местных бюджетов могут относиться любые другие платежи, установленные законодательством РФ и субъектов РФ.

Если в границах территории муниципального образования, кроме города, имеются другие муниципальные образования, то источники доходов местных бюджетов разграничиваются между ними законом субъекта РФ. При этом за каждым муниципальным образованием закрепляются на постоянной основе собственные налоги и сборы, другие местные доходы. В отношении внутригородских муниципальных образований такое закрепление собственных налогов и сборов, других местных доходов регламентируется уставом города.

Представительные органы местного самоуправления наделены следующими правами:

1) устанавливать местные налоги и сборы и предоставлять льготы по их уплате в соответствии с федеральными законами;

2) в соответствии с законодательством РФ принимать решения об установлении или отмене местного налога и сбора, о внесении изменений в порядок его уплаты.

Органы местного самоуправления имеют право получать в местный бюджет предусмотренные законами РФ и субъектов РФ налоги с филиалов и представительств, головные предприятия которых расположены вне территории данного муниципального образования. [8]

4. Доходы и расходы муниципальных образований., Доходы местных бюджетов

- собственных доходов;

- поступлений от регулируемых доходов.

К собственным доходам местных бюджетов относятся:

1) Средства самообложения граждан – под средствами самообложения граждан понимаются разовые платежи граждан, осуществляемые для решения конкретных вопросов местного значения .

Муниципальный бюджет

... муниципальной собственности входят средства местного бюджета, муниципальные внебюджетные фонды, имущество органов местного самоуправления, муниципальные земли и другие природные ресурсы, находящиеся в муниципальной собственности, муниципальный жилищный фонд и нежилые помещения, имущество муниципальных унитарных предприятий, муниципальных учреждений образования, ...

2) Доходы от местных налогов и сборов – перечень местных налогов и сборов и полномочия органов местного самоуправления по их установлению, изменению и отмене устанавливаются законодательством Российской Федерации о налогах и сборах .

3) Доходы от региональных налогов и сборов – доходы от региональных налогов и сборов зачисляются в местные бюджеты по налоговым ставкам, установленным законами субъектов Российской Федерации в соответствии с законодательством Российской Федерации о налогах и сборах .

4) Доходы от федеральных налогов и сборов – доходы от федеральных налогов и сборов зачисляются в местные бюджеты по нормативам отчислений в соответствиисо ст. 59 .

5) безвозмездные поступления из других бюджетов бюджетной системы Российской Федерации, включая дотации на выравнивание бюджетной обеспеченности муниципальных образований, субсидии и иные межбюджетные трансферты и другие безвозмездные поступления;

6) доходы от имущества, находящегося в муниципальной собственности;

7) часть прибыли муниципальных предприятий, остающейся после уплаты налогов и сборов и осуществления иных обязательных платежей, в размерах, устанавливаемых нормативными правовыми актами представительных органов муниципального образования, и часть доходов от оказания органами местного самоуправления и муниципальными учреждениями платных услуг, остающаяся после уплаты налогов и сборов;

8) штрафы, установление которых в соответствии с федеральным законом отнесено к компетенции органов местного самоуправления;

9) добровольные пожертвования;

10) иные поступления в соответствии с федеральными законами, законами субъектов Российской Федерации и решениями органов местного самоуправления.

Расходы местных бюджетов

Органы местного самоуправления ведут реестры расходных обязательств муниципальных образований в соответствии с требованиями Бюджетного кодекса Российской Федерации в порядке, установленном местной администрацией.

Исключительно из местных бюджетов финансируются следующие функциональные виды расходов:

- содержание органов местного самоуправления;

- формирование муниципальной собственности и управление ею;

- организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправлении;

- содержание муниципальных органов охраны общественного порядка;

- организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

- муниципальное дорожное строительство и содержание дорог местного значения;

- благоустройство и озеленение территорий муниципальных образований;

- организация утилизации и переработки бытовых отходов (за исключением радиоактивных);

- содержание мест захоронения, находящихся в ведении муниципальных органов;

- организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов самоуправления;

- охрана окружающей природной среды на территориях муниципальных образований;

- реализация целевых программ, принимаемыми органами местного самоуправления;

- обслуживание и погашение муниципального долга;

- целевое дотирование населения;

- содержание муниципальных архивов.

Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» возлагает на федеральные органы государственной власти и органы государственной власти субъектов Российской Федерации обязанность обеспечивать муниципальным образованиям минимальные местные бюджеты путем закрепления доходных источников для покрытия минимально необходимых расходов местных бюджетов. Такие расходы устанавливаются законами субъектов Российской Федерации на основе нормативов минимальной бюджетной обеспеченности. Если доходная часть не может быть обеспечена за счет доходных источников, то федеральные органы государственной власти и органы государственной власти субъектов Российской Федерации передают органам местного самоуправления иные доходные источники федерального бюджета и бюджета субъекта Российской Федерации. [2]

Анализ муниципального бюджета

... и практическая нерешенность многочисленных задач в социально-экономической сфере муниципального образования определили направленность данной работы. Целью отчета по практике является определение основных направлений повышения эффективности использования местного бюджета на примере Петрозаводского городского округа. В ...

5. Бюджетный процесс на муниципальном уровне.

принципах:

- взаимной ответственности;

- применения единой для всех муниципальных образований методологии, учитывающей их индивидуальные особенности;

- выравнивания доходов муниципальных образований;

- максимально возможного сокращения встречных финансовых потоков;

- компенсации местным бюджетам в случае уменьшения доходов или увеличения расходов, возникающих вследствие решений, принимаемых органами государственной власти;

- повышения заинтересованности органов местного самоуправления в увеличении собственных доходов местных бюджетов;

- гласности.

К средствам бюджетного регулирования

- нормативные отчисления от регулирующих доходов;

- дотации и субвенции местным бюджетам;

- средства, выделяемые из фонда финансовой поддержки муниципальных образований;

- средства, поступающие по взаимным расчетам из федерального бюджета и бюджетов субъектов РФ.

Фактическое увеличение собственных доходов местных бюджетов в текущем финансовом году, связанное с финансово-хозяйственной деятельностью на территории муниципального образования, не служит основанием для снижения на следующий финансовый год органами государственной власти субъекта РФ нормативов отчислений от регулирующих доходов в местные бюджеты, а также долей средств муниципальных образований, выделяемых из фонда финансовой поддержки муниципальных образований.

При решении вопроса об оказании финансовой помощи муниципальным образованиям органы государственной власти субъекта РФ осуществляют проверку обоснованности предоставления финансовой помощи, достаточность мер по увеличению доходов местных бюджетов, соблюдению законодательства РФ по расходованию средств местных бюджетов, включая их целевое использование.

Фонд финансовой поддержки муниципальных образований создастся в бюджете субъекта РФ. Средства фонда формируются путем отчислений от федеральных и региональных налогов, поступающих в бюджет субъекта РФ.

Распределение средств фонда осуществляется в соответствии с формулой, учитывающей численность населения муниципального образования, долю детей дошкольного и школьного возраста в общей численности населения муниципального образования, долю лиц пенсионного возраста в общей численности населения муниципального образования, площадь территории муниципального образования, уровень душевой обеспеченности бюджетными средствами муниципального образования, а также другие факторы, определяющие особенности субъекта РФ.

Доля каждого муниципального образования в общем объеме средств фонда финансовой поддержки муниципальных образований устанавливается в процентах и утверждается законом субъекта РФ о бюджете субъекта РФ.

Перечисление средств в местные бюджеты из фонда производится ежемесячно.

Представительные органы местного самоуправления самостоятельно разрабатывают положение о бюджетном процессе в муниципальном образовании в соответствии с общими принципами бюджетного процесса, установленными федеральными законами и законами субъекта РФ.

Составление проектов местных бюджетов, утверждение и исполнение местных бюджетов осуществляются в соответствии с бюджетной классификацией.

Представительный орган местного самоуправления принимает решение о целях, формах и суммах долгосрочных заимствований в порядке, установленном уставом муниципального образования.

Если местный бюджет не утвержден до 1 января планируемого финансового года, расходование финансовых средств муниципального образования до утверждения местного бюджета производится по соответствующим статьям местного бюджета истекшего финансового года ежемесячно в размере одной двенадцатой суммы фактически произведенных расходов с учетом индекса потребительских цен.

Контроль за исполнением местных бюджетов осуществляется представительными органами местного самоуправления.

Расходная часть местных бюджетов включает:

- расходы, связанные с решением вопросов местного значения, установленные законодательством РФ и субъекта РФ;

- расходы, связанные с осуществлением отдельных государственных полномочий, переданных органам местного самоуправления;

- расходы, связанные с обслуживанием и погашением долга по муниципальным займам;

- расходы, связанные с обслуживанием и погашением муниципального долга по ссудам;

— ассигнования на страхование муниципальных служащих, объектов муниципальной собственности, гражданской ответственности и предпринимательского риска и др. Размещение муниципального заказа на выполнение работ, оказание услуг, финансируемых за счет средств местного бюджета, осуществляется на основе открытого конкурса, правила которого устанавливаются представительным органом местного самоуправления.

Заказчиком по муниципальному заказу на выполнение работ, оказание услуг, финансируемых за счет средств местного бюджета, выступают органы или должностные лица местного самоуправления.

Рассмотрим взаимоотношения органов местного самоуправления с финансово-кредитными организациями.

Органы местного самоуправления наделены следующими правами: 1) выбирать из числа банков уполномоченный банк путем проведения открытого конкурса; 2) осуществлять эмиссию муниципальных облигаций и жилищных сертификатов.

Органы местного самоуправления не имеют право передавать средства местного бюджета и земельные участки, находящиеся в муниципальной собственности, в уставные капиталы кредитных организаций.

Взаимодействие органов местного самоуправления с территориальными органами Министерства по налогам и сборам РФ обеспечивает: координацию и объединение усилий по контролю за своевременным и полным поступлением в бюджеты налоговых платежей всех видов; взаимное предоставление необходимой информации.

Представительный орган местного самоуправления может за счет средств местного бюджета создавать муниципальную налоговую службу для сбора местных налогов. Муниципальная налоговая служба объединяет и координирует свою деятельность с территориальными органами Министерства РФ по налогам и сборам. Органы местного самоуправления взаимодействуют с территориальными органами Главного управления Федерального казначейства Минфина РФ.

Для обслуживания исполнения местных бюджетов органы местного самоуправления заключают соглашения с территориальными органами Главного управления Федерального казначейства. В этом случае полномочия территориальных органов Главного управления Федерального казначейства распространяются на организации, осуществляющие операции со средствами местного бюджета.

В целях управления средствами местной казны и обслуживания исполнения местного бюджета представительный орган местного самоуправления может создавать муниципальное казначейство за счет средств местного бюджета.

Органы местного самоуправления через территориальные органы Главного управления Федерального казначейства возлагают на уполномоченный банк следующие функции: кассовое исполнение местного бюджета; кассовое обслуживание органов местного самоуправления; размещение свободных остатков средств местного бюджета путем покупки государственных и муниципальных облигаций с обязательным зачислением доходов по ним в местный бюджет; размещение муниципальных облигаций и билетов муниципальных денежно-вещевых лотерей.

В финансово-кредитной сфере органы местного самоуправления наделены следующими правами: 1) выдавать предусмотренные местным бюджетом ссуды юридическим и физическим лицам при условии обеспечения финансирования расходной часта местных бюджетов; 2) получать в банках и других кредитный организациях краткосрочные и долгосрочные кредиты на условиях, согласованных с представительными органами местного самоуправления.

Особую роль в привлечении дополнительных финансовых ресурсов на территории муниципального образования играют муниципальные займы.

Договор муниципального займа заключается путем приобретения гражданином или юридическим лицом выпущенных органом местного самоуправления муниципальных облигаций. Их выпуск может быть связан только с целью реализации программ и проектов развития муниципального образования, утвержденных в порядке, установленном уставом муниципального образования.

Выпуск муниципальных облигаций обеспечивается муниципальным имуществом и средствами местных бюджетов. Порядок выпуска муниципальных облигаций определяется законодательством РФ.

Государство не несет ответственности по обязательствам муниципального образования, а муниципальное образование не несет ответственности по обязательствам государства.

Исполнение обязательств по муниципальным облигациям осуществляется за счет средств местной казны в соответствии с правовым актом органа местного самоуправления о местном бюджете на текущий финансовый год. Предельно допустимая сумма долговых обязательств органов местного самоуправления не должна превышать 15% объема расходной части местного бюджета. Краткосрочные заимствования в любой форме не могут производиться до утверждения местного бюджета на текущий финансовый год.

Размещение, обращение, распространение муниципальных облигаций осуществляются в соответствии с законодательством РФ.

Органы государственной власти субъекта РФ самостоятельно определяют формулу для исчисления размеров долей, закрепленных на постоянной основе за соответствующими муниципальными образованиями по каждому федеральному регулирующему налогу.

При распределении между муниципальными образованиями налога на прибыль в качестве базового показателя берется объем налогооблагаемой прибыли. При этом размер таких долей не может быть выше максимального уровня их, установленного для консолидированного бюджета субъекта РФ по каждому федеральному регулирующему налогу. [9]

6. Исполнение бюджета муниципальных образований Челябинской области в 1997 – 2009 г.г.

1996год- Челябинской области впервые присвоен инвестиционный рейтинг на уровне 2А.

2000год– Челябинская область в числе 53 регионов стала участником проекта МБРР «Техническое содействие реформе бюджетной системы на региональном уровне», направленного на повышение качества предоставляемых населению общественных услуг и рациональности использования финансовых ресурсов.

2001год — Челябинская область стала одним из первопроходцев в становлении казначейской системы исполнения бюджета, одной из первых в России внедрив систему учета бюджетных обязательств, выполняющую функцию предварительного контроля расходов бюджета, на основе которой сегодня активно работает и развивается механизм конкурсных закупок для областных государственных нужд.

2003год – Челябинская область вошла в число трех субъектов (наряду с Чувашской Республикой и Вологодской областью), успешно реализовавших первый этап проекта МБРР, по итогам которого получила 2 транша в сумме 264млн.рублей и была удостоена благодарности Правительства РФ за проведение реформы бюджетной сферы на региональном уровне и реализацию программ реформирования региональных финансов.

2005год – Челябинская область названа одной из лучших в УрФО по созданию правовой базы, регулирующей финансовую основу муниципальной реформы в соответствии с 131-ФЗ «Обобщих принципах организации местного самоуправления в РФ».

- Челябинская область вошла в пятерку лучших субъектов РФ по внедрению новых методов бюджетного учета, направленных на повышение результативности и прозрачности операций с государственными денежными средствами.

2006год — Челябинская область названа лучшей среди субъектов УрФО по осуществлению контроля за расходованием федеральных средств.

- показатели качества управления финансами стали одним из основных факторов повышения рейтинга кредитоспособности Челябинской области до высокого уровня Аа1.ru.

2007год – Челябинская область заняла шестое место в десятке регионов РФ, показавших лучшие результаты в социально-экономическом развитии управлении финансами.

- Челябинская область, по оценке Минфина России, вошла в число шести лучших регионов РФ по качеству и своевременности утверждения бюджетной отчетности.

2008год – Челябинская область, по оценкам Минфина России, названа одним из первых субъектов РФ, скорректировавших бюджет в соответствии с кризисными экономическими условиями, что позволило сохранить управляемость и устойчивость бюджетной системы области, недопустить увеличения задолженности и срывов в выполнении социально-значимых обязательств.

2009год – проведение сдержанной бюджетной политики позволило Челябинской области войти в число шести субъектов РФ, сохранивших высокий уровень кредитного рейтинга в условиях мирового финансового кризиса.

Создание финансовой основы муниципальной реформы

- количество местных бюджетов увеличилось с 177 до 317

- разработано 26 типовых нормативных актов для организации бюджетного процесса в муниципальных образованиях в новых условиях

- обучено 519 специалистов финансовых органов муниципальных образований

- оказана финансовая поддержка поселениям, перешедшим на самостоятельное осуществление бюджетного процесса, в сумме 52,3 млн.рублей.

Поддержка местных бюджетов

2005-2009год–объем трансфертов из областного местным бюджетам увеличился в 2 раза

2006-2008год–доходы бюджетов поселений выросли в 2,2 раза

2009год– с областного уровня местным бюджетам передано дополнительных налоговых источников на общую сумму 4 млрд. 692,1 млн.рублей

2009год– обеспечено софинансирование местных полномочий из областного бюджета более чем по 20 направлениям, а также в рамках 20 целевых программ.

НАЛОГОВЫЕ И НЕНАЛОГОВЫЕ ДОХОДЫ БЮДЖЕТА ЧЕЛЯБИНСКОЙ ОБЛАСТИ

Рис. 2

Рис. 2

Расходы бюджета области

- Образование – увеличились в 7 раз

- Здравоохранение, физкультура и спорт — увеличились в 7 раз

- Социальная политика — увеличились в 18 раз

- Культура — увеличились в 6 раз

- Сельское хозяйство — увеличились в 8 раз

- Жилищно-коммунальное хозяйство — увеличились в 3 раза

- Национальная безопасность и правоохранительная деятельность — увеличились в 7 раз

Отдельные показатели бюджета

1997-2008 год — доходы бюджета области на одного жителя увеличились в 10 раз.

1997-2009 год – доля расходов, формируемых в рамках программ, увеличилась до 55% от общего объема расходов областного бюджета.

1999-2008 год – в Челябинской области принимался бездефицитный областной бюджет.

2003 год — областной и местные бюджеты переведены на казначейскую систему исполнения.

2005-2009 год – обеспечено финансирование 22 полномочий, переданных на областной бюджет с федерального и муниципального уровней.

2006 год — на казначейскую систему исполнения переведено расходование средств бюджетных учреждений от приносящей доход деятельности:

- впервые проведены публичные слушания по итогам исполнения областного бюджета;

- областной бюджет впервые сформирован с применением методов бюджетирования, ориентированного на результат.

2007 год –в соответствии с новыми требованиями Бюджетного кодекса РФ разработан регламент по организации исполнения областного бюджета, состоящий из 12 порядков.

2009 год — впервые бюджет Челябинской области принят в трехлетнем формате.

2009 год – полностью погашена просроченная кредиторская задолженность по обязательствам бюджета. [10]

Заключение

В данной работе были выполнены все поставленные цели и задачи:

1. Рассмотрены государственные и муниципальные финансы: их сущность и функции. Государственные и муниципальные финансы — это совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов.

2. Определены принципы, роль и содержание муниципальных финансов. Муниципальные (или местные) финансы — совокупность социально-экономических отношений, возникающих по поводу формирования, распределения и использования финансовых ресурсов для решения задач местного значения. Муниципальные финансы основываются на принципах :

- самостоятельности;

- государственной финансовой поддержки;

- гласности.

3. Дано определение местным бюджетам. Местный бюджет — это централизованный фонд финансовых ресурсов отдельного муниципального образования, формирование, утверждение и исполнение, а также контроль за исполнением котором осуществляются органом местного самоуправления самостоятельно.

4. Изучены доходы и расходы местных бюджетов.

Доходы местных бюджетов

- собственных доходов;

- поступлений от регулируемых доходов.

Расходы местных бюджетов

5. Рассмотрен бюджетный процесс на муниципальном уровне.

принципах:

- взаимной ответственности;

- применения единой для всех муниципальных образований методологии, учитывающей их индивидуальные особенности;

- выравнивания доходов муниципальных образований;

- максимально возможного сокращения встречных финансовых потоков;

- компенсации местным бюджетам в случае уменьшения доходов или увеличения расходов, возникающих вследствие решений, принимаемых органами государственной власти;

- повышения заинтересованности органов местного самоуправления в увеличении собственных доходов местных бюджетов;

- гласности.

6. Изучено исполнение бюджета муниципальных образований Челябинской области в 1997 – 2009 г.г.

1997-2008 год — доходы бюджета области на одного жителя увеличились в 10 раз. 1997-2009 год – доля расходов, формируемых в рамках программ, увеличилась до 55% от общего объема расходов областного бюджета. 2005-2009год–объем трансфертов из областного местным бюджетам увеличился в 2 раза. 2009год – проведение сдержанной бюджетной политики позволило Челябинской области войти в число шести субъектов РФ, сохранивших высокий уровень кредитного рейтинга в условиях мирового финансового кризиса.

Для создания условий для нормальной работы системы муниципальных финансов следует пересмотреть подходы к формированию и исполнению местных бюджетов.

Необходимо:

- –є обеспечить четкое разВделение муниципальных расходов РЅР° текущие Рё связанные СЃ развитием муниципалитетов;

- –є кажВРґРѕР№ категории расходов должны соответствовать РґРѕСЃВтаточные РґРѕС…РѕРґС‹.

Институт местного самоуправления нужно укреплять и развивать не только ввиду его необходимости для оперативного и качественного решения локальных проблем и в частности проблем социального развития, но и по причине его крайней полезности для государственного строительства в целом — как противовеса центробежным устремлением регионов. Задача первостепенной важности — добиться формирования полноценных органов местного самоуправления повсеместно на всей территории России.

Только в результате осуществления всех этих мер может быть выстроена сложная система взаимного сбалансированного контроля региональных и местных органов власти, способствующая стабилизации всего государственного организма Российской Федерации.

Список литературы

1.Бюджетный кодекс Российской Федерации : [по сост. на 1 окт. 2006 г.]. – 7-е изд.- М.: Ось-89, 2004. – 192 с. – (Кодексы Российской Федерации).

2. Конституция Российской Федерации. — М.: 2000.

3.О финансовых основах местного самоуправления в Российской Федерации : федер. закон, 25.09.1997 г. № 126-ФЗ [по сост. на 06 окт. 2003 г.]

4.Александров, И.М. Бюджетная система Российской Федерации: учеб. пособие для вузов / И.М. Александров. – М. : «Дашков и К», 2008. – 486 с.

5.Годин, А.М. Бюджетная система Российской Федерации: учеб. пособие для вузов – 3-е изд., испр. и доп. / А.М. Годин. – М. : «Дашков и К», 2006. – 568 с.

6.Ковалев, В.В. Финансы: учеб. пособие для вузов / В.В. Ковалев. – М. : Проспект. 2009. – 346 с.

7. Ковешников Е.М. Муниципальное право. — М.: Норма, 2008

8. Мацкуляк, И.Д. Государственные и муниципальные финансы : учеб. пособие для вызов / И.Д. Мацкуляк. – М. : РАГС, 2008. – 223 с.

9.Пантелеев, А.Ю. Формирование финансовой основы местного самоуправления /А.Ю. Пантелеев // Финансы. – 2009.

10. http://minfin74.ru/

Ст. 55 ФЗ « Об общих принципах организации местного самоуправления в РФ».

Ст. 56 ФЗ « Об общих принципах организации местного самоуправления в РФ».

Ст. 57 ФЗ « Об общих принципах организации местного самоуправления в РФ».

Ст. 58 ФЗ « Об общих принципах организации местного самоуправления в РФ».

Ст. 59 ФЗ « Об общих принципах организации местного самоуправления в РФ».

Ст. 62 ФЗ « Об общих принципах организации местного самоуправления в РФ».

Ст. 53 ФЗ « Об общих принципах организации местного самоуправления в РФ».