Основным звеном экономики в рыночных условиях хозяйствования являются предприятия, которые выступают в роли хозяйствующих субъектов. Они для осуществления хозяйственной деятельности, получения продукции, доходов и накоплений используют определенные виды ресурсов: материальные, трудовые, финансовые, а также денежные средства.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом. Поэтому автор данной работы тему курсового проекта видит весьма актуальной в условиях развития предпринимательства в России.

Целью данной работы является изучение теоретических вопросов по финансовым ресурсам коммерческих организаций, а именно формирование, состав и характеристика собственных финансовых ресурсов коммерческих организаций.

В соответствии с заданной целью автором данной курсовой работы были поставлены следующие задачи:

1) Проанализировать сущность финансов коммерческих организаций (КО);

2) Выявить основные финансовые отношения КО;

3) Рассмотреть современные трактовки понятия финансовые ресурсы;

4) Выявить дискуссионный момент определения «финансовые ресурсы»;

5) Рассмотреть состав собственных финансовых ресурсов КО;

6) Проанализировать источники формирования собственных финансовых ресурсов КО.

При написании данной курсовой работы автором были использованы: труды отечественных специалистов В.В. Ковалева, Н.В. Колчина, А.Г. Грязнова и других, а так же Федеральный закон «Об акционерных обществах», Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» и др.

На основе изучения теоретических источников и фактических материалов автор данной курсовой работы постарался раскрыть суть собственных финансовых ресурсов коммерческих организаций.

1. Сущность финансов коммерческих организаций

1.1 Финансовые отношения организации. Функции финансов организации

Финансы предприятий сферы материального производства включают распределительные экономические отношения предприятий и осуществляются между:

- учредителями в момент создания предприятия по поводу формирования уставного капитала;

- другими предприятиями при оплате стоимости поставляемой продукции, сырья, материалов, выполненных работ, оказанных услуг и др.

Эти отношения являются основными в хозяйственной деятельности, поскольку в сфере материального производства создаются ВВП и НД. На них приходится наибольший объем платежей. От их эффективной организации во многом зависит финансовый результат коммерческой деятельности;

Коммерческие организации, как субъект предпринимательства

... коммерческих организаций и реализацию их предпринимательского потенциала посредством использования различных форм и методов хозяйствования определило актуальность темы коммерческих организаций как субъекта предпринимательства. Цель данной курсовой работы - изучение коммерческих организаций как субъекта ... услуг и финансовых средств, поддержку конкуренции, свободу экономической деятельности, признание ...

- предприятиями и его подразделениями: филиалами, цехами, отделами, бригадами в процессе финансирования расходов, распределения прибыли, оборотных средств. Это группа отношений влияет на организацию и ритмичность производства;

- организациями и коллективами работников данной организации при выплате заработной платы, премий и пособий из фонда потреблении. Их организация влияет на эффективность использования трудовых ресурсов;

- предприятиями и государством при уплате в бюджет налогов, получении ассигнований из бюджета, покупке государственных ценных бумаг и выплат по ним. От организации этой группы отношений зависит финансовое состояние предприятий и формирование доходной базы бюджетов всех уровней;

- предприятиями и банками при получении и возврате банковских кредитов, предоставлении банкам во временное пользование свободных денежных средств, покупке и продаже валюты, оказании других банковских услуг;

- предприятиями и вышестоящими организациями в пределах внутриотраслевого перераспределения (внутрихозяйственных отчислений и получения кредитов).

Эти отношения, как правило, направлены на поддержку и развитие предприятий;

- предприятиями и страховыми компаниями при страховании первыми имущества, предпринимательских рисков, отдельных категорий работников;

- предприятиями и строительными, проектными организациями при осуществлении инвестиционных проектов.

Каждая из перечисленных групп имеет свои особенности и сферу применения. Однако все они носят двусторонний характер и их материальной основой является движение денежных средств. [8,7].

Наиболее полно сущность финансов проявляется в их функциях.

Среди экономистов нет единого мнения по поводу функций финансов организаций. В экономической литературе в настоящее время наблюдается большой разброс в определении функций, как по их количеству, так и по содержанию. Наблюдается единство лишь по двум функциям: распределительной и контрольной. Во многих литературных источниках указаны такие функции: формирование капитала, доходов и денежных фондов; обеспечивающая функция; ресурсосберегающая и т.п. Очевидно, перечисленные функции по своему содержанию имеют одну природу и цель – обеспечение необходимыми источниками финансирования деятельности организации. Большинство экономистов признают, что финансы, что финансы предприятий выполняют три основные функции: формирование капитала и доходов организации; распределительную; контрольную. [8,8].

Все функции тесно взаимодействуют между собой.

первой функции

привлечение денежных средств из различных источников в целях формирования необходимого для предпринимательской деятельности объемов финансовых ресурсов. [8,9].

Сущность и принципы организации корпоративных финансов

... их достижения.2 Организация финансовой работы хозяйствующего субъекта2.1 Финансовый менеджмент в системе управления финансами корпорацийФинансовый менеджмент – это искусство управления финансами предприятий и корпораций, т.е. денежными отношениями, связанными с формированием и использованием их капитала, доходов и денежных ...

Распределительная функция, Контрольная функция

В основе финансов лежат распределительные отношения, обеспечивающие источниками финансирования воспроизводственный процесс (распределительная функция) и тем самым связывающие воедино все фазы воспроизводственного процесса: производство, обмен и потребление. Однако размер получаемых организацией доходов определяет возможности его дальнейшего развития. Эффективное и рациональное ведение хозяйства предопределяет возможности его дальнейшего развития. И наоборот, нарушение бесперебойного кругооборота средств, рост затрат на производство и реализацию продукции, выполнение работ, оказание услуг снижают доходы организации и соответственно возможности его дальнейшего развития, конкурентоспособность и финансовую устойчивость. В этом случае контрольная функция финансов свидетельствует о недостаточном воздействии распределительных отношений на эффективность производства, о недостатках в управлении финансовыми ресурсами, организации производства. Игнорирование такого свидетельства может привести к банкротству предприятия. [8,9].

Исходя из вышесказанного, автор данной работы хотел бы более подробно рассмотреть современные трактовки понятия финансовые ресурсы.

1.2 Содержание понятия финансовые ресурсы коммерческих организаций

Основным звеном экономики в рыночных условиях хозяйствования являются предприятия, которые выступают в роли хозяйствующих субъектов. Они для осуществления хозяйственной деятельности, получения продукции, доходов и накоплений используют определенные виды ресурсов: материальные, трудовые, финансовые, а также денежные средства. [8, 244]

Среди названных выше экономических ресурсов наиболее сложными являются «Финансовые ресурсы». О сущности «Финансовых ресурсов» общепринятой точки зрения среди ученых-экономистов до настоящего времени нет. Содержание финансов коммерческой организации определяется по-разному, в зависимости от того какой теории придерживается её автор: распределительной или воспроизводственной. [8, 245]

Сторонники первой теории в состав финансов КО включают только денежные отношения распределительного характера:

1) Внутрихозяйственные финансовые отношения (распределение прибыли оставшейся в распоряжении предприятия по фондам целевого назначения, распределения фонда материального поощрения между структурными подразделениями организации и по видам выплат и т.д.);

2) Взаимоотношения с бюджетной системой (все виды платежей в бюджеты, а также безвозвратные ассигнования из бюджетов);

3) Финансовые взаимоотношения с собственниками (по поводу перечисления части чистой прибыли в форме дивидендов или иных доходов; безвозвратная финансовая помощь оказанная КО собственниками);

4) Отношения с другими хозяйствующими субъектами распределительного характера (это оплата всех видов штрафных санкций, связанных с несоблюдением условий договоров; собственное финансирование инвестиционных проектов; инвестирование средств в покупку акций и получения доходов по ним и т.д.);

5) Взаимоотношения с участниками консорциумов, ассоциаций и союзов, в состав которых может входить КО.

Сторонники воспроизводственной трактовки определяют содержание понятия финансов КО расширительно и кроме перечисленных групп финансовых отношений включают в их состав также:

Дефицит финансовых ресурсов на предприятии: причины, пути преодоления

... управленческого и экономического персонала предприятия. При дефиците денежных средств предприятие теряет свою финансовую устойчивость, становится менее ... финансовых ресурсов в деятельности предприятия. Оценка и анализ использования финансовых ресурсов предприятия ЗАО "Ремдизель". Пути совершенствования управления и повышения эффективности использования финансовых ресурсов на предприятии. ...

1) Отношения, связанные с оплатой труда работников КО;

2) Отношения, связанные с оплатой поставщикам и подрядчикам полученных от них товарно-материальных ресурсам, услуг и работ; отношения связанные с получением выручки от реализации и других денежных доходов КО;

3) Зачастую к финансовым ресурсам относят также все взаимоотношения связанные с привлечением и предоставлением денежных средств на возвратной основе.

Автор данной работы является сторонником воспроизводственной трактовки, так как данная трактовка более полно описывает содержание финансовых ресурсов.

1.3 Дискуссионные определения финансовых ресурсов

Чтобы дать определение финансовых ресурсов, необходимо, во-первых, рассматривать финансы как составную часть производственных отношений, во-вторых, следует учитывать, что финансовые ресурсы создаются и используются в процессе реализации финансовых отношений, и, в-третьих, само понятие ресурсы необходимо рассматривать как запасы (в т. ч. в денежной форме), которые могут быть использованы на определенные цели.

В научной литературе и среди экономистов нет однозначного толкования широко используемого понятия «финансовые ресурсы», а разнообразие его определений обуславливается разнообразием существенных сторон.

Вследствие анализа данной таблицы, автор работы хотел бы сделать следующий вывод: трактовки определения «финансовые ресурсы», различных авторов, зависят от определяющего критерия. А именно от:

- Формы аккумуляции;

- Средства финансово-кредитной системы;

- Стоимостной актив;

- Денежная категория;

- Право собственности.

В основном представленные авторы определяют «финансовые ресурсы» – как денежные средства.

Но неоправданно сводить содержание финансовых ресурсов только к денежным средствам, имеющимся в распоряжении предприятий. Денежные средства – это самостоятельная экономическая категория. В их понятие вкладываются средства предприятий, находящиеся на счетах в учреждениях банков, в кассах и т.д. Учитываются они на активных счетах бухучета предприятий и отражаются в активе их баланса.

Финансовые же ресурсы – это источники средств предприятий, направляемые на формирование их активов. Эти источники бывают собственные, заемные и привлеченные. Отражаются они в соответствующих разделах пассива баланса.

Следовательно, финансовые ресурсы предприятий – это собственный, заемный и привлеченный денежный капитал, который используется предприятиями для формирования своих активов и осуществления производственно-финансовой деятельности в целях получения соответствующих доходов и прибыли.

Это определение также можно использовать и для понятия финансовые ресурсы коммерческой организации.

2. Состав собственных финансовых ресурсов коммерческих организаций

Формирование финансовых ресурсов производится в процессе создания предприятий и реализации их финансовых отношений при осуществлении хозяйственно-финансовой деятельности.

«Учет и анализ собственного капитала предприятия» является на ...

... в процессе основной деятельности предприятия. 2. Бухгалтерский учет и аудит собственного капитала в ООО «Любин» 2.1 Учет уставного и резервного капитала Учет уставного и складочного капитала, ... преддипломную практику на ООО ... +0,07 101,60 14 Рентабельность собственного капитала по чистой прибыли , % ( ... отчет о прибылях и убытках представлены, соответственно в Приложении Б и В. ООО «Любин» использует в ...

При создании предприятий источники формирования финансовых ресурсов зависят от организационно-правовой формы собственности, на основе которой создается предприятие. При создании коллективных предприятий они формируются за счет паевых (долевых) взносов учредителей, добровольных взносов юридических и физических лиц и т.д. Все эти взносы (средства) представляют собой уставный (первоначальный) капитал и аккумулируются в уставном фонде созданного предприятия. [10, 397]

Следовательно, уставный капитал – это зафиксированная в учредительных документах общая стоимость активов, которые являются взносами собственников в капитал предприятия. Уставный капитал является основной частью собственного капитала и основным источником собственных финансовых ресурсов предприятия. За счет его денежных средств формируются основные фонды и оборотные активы предприятий.

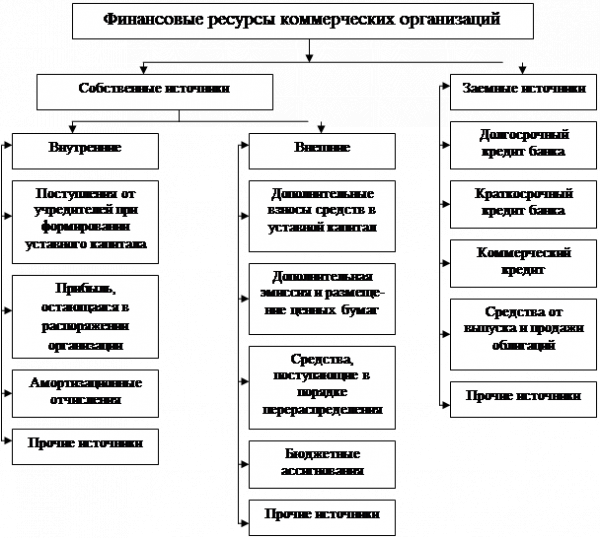

По источникам образования финансовые ресурсы подразделяются на: собственные и заёмные.

Основную долю в собственных финансовых ресурсах составляет прибыль, остающаяся в распоряжении организации. Вторым по значимости источником собственных финансовых ресурсов служат амортизационные отчисления.

Амортизация – способ возмещения капитала, затраченного на создание и приобретение амортизационных активов путем постепенного перемещения стоимости основных средств и нематериальных активов на себестоимость производимой продукции. Назначение амортизационных отчислений – финансово обеспечить воспроизводство основных фондов и нематериальных активов, относящихся к амортизационному имуществу. Начисление амортизации основных средств производится организацией в соответствии с порядком, установленном ПБУ 6/01 «Учет основных средств».

Рисунок 1. Состав финансовых ресурсов организации

К собственным внешним источникам формирования финансовых ресурсов КО можно отнести ресурсы, поступающие в порядке перераспределения и бюджетные ассигнования. Это деление обусловлено формой вложения капитала. Если внешние инвесторы вкладывают денежные средства в качестве предпринимательского капитала, то результатом такого вложения становится образование привлеченных собственных финансовых ресурсов. [8,11].

Предпринимательский капитал представляет собой капитал, вложенный в уставный капитал другой организации в целях извлечения прибыли или участия в управлении организацией.

Средства, мобилизуемые на финансовом рынке, включают: средства от продажи собственных акций и облигаций, а также других видов ценных бумаг.

К средствам, поступающим в порядке перераспределения, относятся страховое возмещение по наступившим рискам, финансовые ресурсы, поступающие от концернов, ассоциаций, головных компаний, дивиденды и проценты по ценным бумагам других элементов, бюджетные субсидии.

Бюджетные ассигнования, используемые на безвозвратной основе. Как правило, они выдаются для финансирования государственных заказов, отдельных инвестиционных программ или в качестве краткосрочной государственной поддержке КО, продукции которых имеет государственное значение. [8,12].

Мобилизация предприятием финансовых ресурсов путем эмиссии ценных бумаг

... финансовых ресурсов 1.1 Методы мобилизации финансовых средств предприятия для финансирования своей деятельности Термин «финансовые ресурсы» в экономической литературе имеет различные толкования. Приведем наиболее полное: «Финансовые ресурсы предприятия — это все источники денежных средств, аккумулируемые предприятием для формирования необходимых ему активов в ...

Финансовые ресурсы КО – это совокупность собственных денежных доходов и поступлений извне (привлеченных и заемных), предназначенных для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с развитием производства.

Собственный капитал, который формирует, с одной стороны, финансовые ресурсы предприятия и принимает участие в финансировании их активов, с другой стороны, он представляет собой обязательства (долгосрочные и краткосрочные) перед конкретными собственниками – государством, юридическими и физическими лицами.

3. Источники формирования собственных финансовых ресурсов коммерческих организаций

Собственные источники, направленные на образование оборотных активов на предприятиях, зачисляются в уставный фонд (уставный капитал).

Фактическое наличие собственных и привлеченных к ним источников формирования оборотных активов определяется по балансу годового отчета предприятия как разница между итогом первого раздела пассива баланса и итогом первого раздела актива баланса. [3, 67].

В дальнейшем автор данной курсовой работы хотел бы рассмотреть более подробно состав собственных финансовых ресурсов и источники их финансирования.

Рисунок 2. Структура собственного капитала

Формирование денежных фондов коммерческой организации начинается с момента его создания и является важнейшей стороной его деятельности. Коммерческая организация в соответствии с законодательством создает уставный капитал. Его минимальная величина установлена законодательно в зависимости от формы собственности и определяет минимальный размер имущества предприятия, гарантирующий интересы его кредиторов.

Уставный капитал, Резервный капитал

Законодательством РФ предусмотрено обязательное создание резервных фондов в акционерных обществах открытого типа и организациях с участием иностранных инвестиций. Согласно Федеральному закону «Об акционерных обществах» величина резервного фонда (капитала) определяется в уставе общества и не должна быть менее 5% уставного капитала. Формирование резервного капитала осуществляется путем обязательных ежегодных отчислений до достижения им установленного размера. Величина этих отчислений также определяется в уставе, но не может быть менее 5% чистой прибыли (прибыли, оставшейся в распоряжении владельцев общества после расчетов с бюджетом по налогам).

Он предназначен для покрытия убытков отчетного года, выплаты дивидендов при отсутствии или недостаточности прибыли отчетного года для этих целей.

Наличие резервного фонда является важнейшим условием обеспечения устойчивого финансового состояния КО.

Добавочный капитал

- При получении эмиссионного дохода. В акционерных обществах при продаже акций по цене выше номинала образуется эмиссионный доход в виде разницы между продажной ценой акций и их номинальной стоимостью.

- Пре переоценки объектов основных средств. Если в результате переоценки стоимость основных средств увеличивается, то суммы до оценки относится на добавочный капитал;

— При возникновении курсовых разниц в результате формирования уставного капитала, выраженного в иностранной валюте. Курсовая разница может образоваться между курсом Центрального Банка на дату влияния взноса в уставный капитал и дату государственной регистрации учредительных документов.

Эмиссия облигаций как финансовый ресурс

... дипломной работы является эмиссия облигаций как один из основных источников мобилизации ресурсов предприятия. В первой главе дипломной работы рассматривается роль ценных бумаг в привлечении финансовых ресурсов предприятия: ... получение первоочередного права на долю активов при ликвидации корпорации Действующее российское законодательство определяет облигацию как эмиссионную ценную бумагу, закрепляющую ...

- При получении целевых инвестиционных средств из бюджета на финансирование капитальных вложений.

Средства добавочного капитала могут быть направлены:

- На погашение суммы снижения стоимости основных средств, выявленных по результатам его переоценки;

- На увеличение нераспределенной прибыли при списании сумм до оценки по выбывшим основным средствам;

- На увеличение уставного капитала, что отражается в учете после внесения изменений в учредительные документы;

- На распределение между учредителями организации.

Нераспределенная прибыль.

- Отсутствие каких-либо дополнительных расходов (например, связанных с выпуском новых акций);

- Сохранение контроля за деятельностью КО со стороны её владельцев.

специальных фондов

Фонд накопления, Фонд потребления, Амортизационный фонд

фонды социального назначения и целевого финансирования

Состав и структура источников формирования оборотных активов не является раз и навсегда постоянной величиной. Они зависят от состояния экономики предприятий, особенностей формирования запасов и затрат и могут изменяться во времени. Однако увеличение доли собственных источников и снижение доли кредитов банка в источниках формирования оборотных активов повышает эффективность их использования и уровень рентабельности предприятия. Поэтому установление экономически обоснованного соотношения между собственными и заемными источниками формирования оборотных активов является одним из важнейших условий повышения эффективности их использования и рентабельности предприятия.

Состав финансовых ресурсов, их объемы зависят от вида и размера предприятия, рода его деятельности, объема производства. При этом объем финансовых ресурсов тесно связан с объемом производства, эффективной работой предприятия. Чем больше объем производства и выше эффективность работы предприятия, тем больше величина собственных финансовых ресурсов, и наоборот.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Заключение

Финансовые ресурсы играют особую роль в экономических отношениях.

Их специфика проявляется в том, что они всегда выступают в роли собственного, заемного и привлеченного денежного капитала, который используется предприятиями для формирования своих активов и осуществления производственно-финансовой деятельности в целях получения соответствующих доходов и прибыли.

Финансовые ресурсы используются организацией в процессе производственной и инвестиционной деятельности. Они находятся в постоянном движении и прибывают в денежной форме лишь в виде остатков денежных средств на расчетном счету в коммерческом банке и в кассе организации.

Финансовые ресурсы организации

... по расширению состава финансовых ресурсов и увеличению их объема. К основным направлениям использования финансовых ресурсов предприятия относятся: финансирование текущих потребностей производственно-торгового процесса для обеспечения нормального функционирования производства и торговой деятельности предприятия путем запланированного выделения ...

В основе финансов лежат распределительные отношения, обеспечивающие источниками финансирования воспроизводственный процесс (распределительная функция) и тем самым связывающие воедино все фазы воспроизводственного процесса: производство, обмен и потребление. Однако размер получаемых организацией доходов определяет возможности его дальнейшего развития. Эффективное и рациональное ведение хозяйства предопределяет возможности его дальнейшего развития. И наоборот, нарушение бесперебойного кругооборота средств, рост затрат на производство и реализацию продукции, выполнение работ, оказание услуг снижают доходы организации и соответственно возможности его дальнейшего развития, конкурентоспособность и финансовую устойчивость. В этом случае контрольная функция финансов свидетельствует о недостаточном воздействии распределительных отношений на эффективность производства, о недостатках в управлении финансовыми ресурсами, организации производства. Игнорирование такого свидетельства может привести к банкротству предприятия. [8,9].

Финансирование деятельности предприятия может осуществляться за счет собственных и заемных средств.

Собственный капитал, который формирует, с одной стороны, финансовые ресурсы предприятия и принимает участие в финансировании их активов, с другой стороны, он представляет собой обязательства (долгосрочные и краткосрочные) перед конкретными собственниками – государством, юридическими и физическими лицами.

Формирование финансовых ресурсов производится в процессе создания предприятий и реализации их финансовых отношений при осуществлении хозяйственно-финансовой деятельности.

Состав и структура источников формирования оборотных активов не является раз и навсегда постоянной величиной. Они зависят от состояния экономики предприятий, особенностей формирования запасов и затрат и могут изменяться во времени. Однако увеличение доли собственных источников и снижение доли кредитов банка в источниках формирования оборотных активов повышает эффективность их использования и уровень рентабельности предприятия. Поэтому установление экономически обоснованного соотношения между собственными и заемными источниками формирования оборотных активов является одним из важнейших условий повышения эффективности их использования и рентабельности предприятия.

Состав финансовых ресурсов, их объемы зависят от вида и размера предприятия, рода его деятельности, объема производства. При этом объем финансовых ресурсов тесно связан с объемом производства, эффективной работой предприятия. Чем больше объем производства и выше эффективность работы предприятия, тем больше величина собственных финансовых ресурсов, и наоборот.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Список литературы

1. Федеральный закон РФ «Об акционерных обществах» от 26 декабря 1995 г. №208-ФЗ.

2. Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учёту «Учет основных средств» ПБУ 6/01» от 30 марта 2001 г. №26н.

Финансовые ресурсы мирового хозяйства. Их структура и особенности ...

... рецессии. По широкому определению, финансовые ресурсы мира (мировые финансы) - это совокупность финансовых ресурсов всех стран, международных организаций и международных финансовых центров мира. По узкому определению совокупность только тех финансовых ресурсов, которые используются в международных ...

3. Бухгалтерский учет. Учебник. Под ред. П.С. Безруких. 2-е изд., перераб. и доп. М.: «Бухгалтерский учет», 2003. – 239 с.

4. Глоссарий по дисциплинам гуманитарного и социально-экономического цикла: В помощь студентам / Под ред. Н.В. Середа. — Тверь: Твер. гос. ун-т, 2008. – 104 с.

5. Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2003. – 344 с.

6. Ковалев В.В. Практикум по финансовому менеджменту. Конспект лекций с задачами. М.: Финансы и статистика, 2003. – 474 с.

7. Медведева И.А. Конспект лекций. Тв.: 2009.

8. Слепов В.А., Громова Е.И., Кери И.Т. Финансовая политика компании. М.: Экономистъ, 2005. – 271 с.

9. Финансы организации (предприятий): Учебник для вузов/Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова и др.; Под ред. проф. Н.В. Колчиной. – 3-е изд., пераб. и доп. – М.: ЮНИТИ-ДАНА, 2006. – 368 с.

10. Финансы: Учебник / Под ред. А.Г. Грязновой, Е.В. Маркиной. – М.: Финансы и статистика, 2006. – 504 с.

11. Финансы: учеб. 2-е изд., перераб. и доп. / под ред. В.В. Ковалева. – М.: ТК Велби, Изд-во Проспект, 2008. – 640 с.

12. Финансы: учебник / под ред. д-ра экон. Наук, проф. С.И. Ушина, д-ра экон. наук, проф. В.А. Слепова. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2006. – 682 с.

13. Финансы, денежное обращение и кредит: Учебник. – 2-е изд., переб. и доп./В.К. Сенчагов, А.И. Архипов и др.; Под ред. В.К. Сенчагова, А.И. Архипова. — М.: ТК Велби, Изд-во Проспект, 2004. – 639 с.

14. Фомин П.А., Хохлов В.В., «Оценка эффективности использования финансов предприятий в условиях рыночной экономики». М, «Высшая школа», 2002. – 232 c.