Приложения

Любая экономическая деятельность представляет собой сложное явление, которое предусматривает постоянное взаимодействие между хозяйствующими субъектами. В их распоряжении находятся различные ресурсы — материальные, финансовые, трудовые. Для успешной деятельности хозяйствующим субъектам необходимо осуществлять управление своими ресурсами, в т.ч. и финансовыми. Неотъемлемой частью управления финансами является финансовое планирование. В процессе финансового планирования определяется сколько, когда, из каких источников поступит финансовых ресурсов и в каких объемах, по каким направлениям и когда эти ресурсы будут израсходованы.

Для предприятий успешное функционирование в значительной степени зависит от обеспеченности финансовыми ресурсами как краткосрочного, так и долгосрочного характера. Финансовое планирование играет исключительную роль, поскольку с его помощью можно комплексно охарактеризовать все стороны деятельности хозяйствующего субъекта, связанные с планомерным формированием и использованием денежных доходов. В развитых странах планирование выступает одним из важнейших инструментов регулирования деятельности предприятия.

Как известно, финансовые ресурсы, находящиеся в распоряжении организации, ограничены. До недавнего времени финансовому планированию не уделялось должного внимания. В настоящее время, в условиях мирового финансового кризиса, привлечение дополнительно заемных средств затруднено вследствие ужесточения требований к заемщикам и повышения банковских процентных ставок. В результате существенно возросла роль и актуальность финансового планирования, поскольку организация должна как можно более эффективно производить аккумулирование и распределение всех доступных денежных средств, так как внешние источники ограничены.

Актуальность темы работы подтверждается и тем, что до сих пор нет единого мнения о количественном и качественном составе системы разрабатываемых организацией финансовых планов.

Целью данной курсовой работы является исследование системы финансового планирования на предприятии на основе анализа теоретического материала, обоснование роли и значения финансового планирования в системе управления организацией, состава и назначения финансовых планов.

В соответствии с этим были поставлены следующие задачи:

- исследовать и обосновать значимость профессионального и эффективного финансового планирования;

- исследовать основные теоретические положения финансового планирования, его цели и задачи, субъекты и объекты, этапы и методы, существующие проблемы, дискуссионные вопросы;

— подробно изучить возможный состав и содержание финансовых планов, разрабатываемых организацией. Данное направление имеет большую практическую значимость, поскольку полученные рекомендации позволяют совершенствовать систему финансового планирования организации.

Планирование инновационной деятельности предприятия (на примере ООО «Альянс»)

... улучшать финансовое состояние предприятия. Но для того, чтобы планирование инновационной деятельности могли ... планирования инновационной деятельности предприятия Планирование инновационной деятельности на предприятии, является важнейшей составной частью управления предприятием, и без него вряд ли возможна успешная работа ... конкурентоспособной продукции. На первый план ставится ориентация на ...

Объектом исследования является финансово-хозяйственная деятельность российских коммерческих организаций.

Предметом исследования является система финансового планирования организации и, в частности, система разрабатываемых финансовых планов.

Теоретической основой курсовой работы послужили научные труды российских авторов по вопросам финансового менеджмента, финансового планирования и бюджетирования. Исследовали финансовое планирование в своих работах следующие отечественные и зарубежные авторы: Р. Акофф, В.В. Бочаров, Л.А. Дробозина, В.В. Ковалёв, В.Е. Леонтьев, В.В. Остапенко, Г.Б.Поляк, С.А. Чернецов и др. В процессе работы использовались нормативно-правовые документы государственных органов, периодические издания.

Информационной базой послужили статистические данные Федеральной службы государственной статистики РФ, Высшего Арбитражного Суда РФ, монографии и публикации отечественных и зарубежных авторов, информационные и аналитические ресурсы сети Интернет, а также действующая нормативно-правовая база.

В расчетной части курсовой работы на основании сметы затрат на производство продукции ОАО и прочих приведенных данных произведен расчет потребности организации в оборотных средствах, составлен проект отчета о прибылях и убытках, баланс доходов и расходов и краткая пояснительная записка к нему.

Перейдем к рассмотрению содержания и значения финансового планирования в организации.

1.1 Сущность и задачи финансового планирования

«Финансовые ресурсы предприятия — это совокупность собственных денежных доходов и поступлений извне, предназначенных для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с развитием производства» [10, c. 11]. Эффективное управление финансами организации возможно лишь при планировании всех финансовых ресурсов, находящихся в распоряжении хозяйствующего субъекта, их источников и направлений расходования.

«Планирование представляет собой процесс принятия целевых установок в количественном и качественном выражении, а также определения путей их наиболее эффективного достижения» [10, c. 253]. Т.е. планирование, помимо определения конечной цели, предполагает и разработку комплекса мероприятий для ее достижения. Также, финансовое планирование позволяет создать систему финансовых планов и плановых (нормативных) показателей по обеспечению предприятия необходимыми ресурсами и повышению эффективности его финансовой деятельности в будущем периоде.

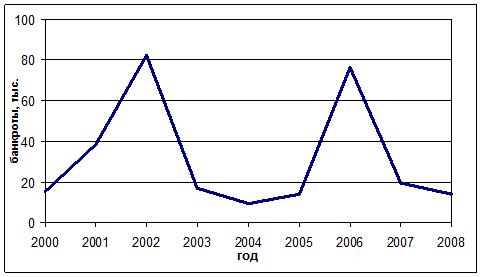

Значение финансового планирования трудно переоценить, поскольку предприятие без плана своей деятельности существовать не может. Это приведет к проблемам с платёжеспособностью, большим объёмам дебиторской задолженности, недостатку собственного оборотного капитала и др., т.е., к ухудшению финансового состояния предприятия и как следствие его — к банкротству (рис.1.) Не без оснований считается, что в 70-80% всех банкротств причиной являются ошибки в финансовом планировании.

Рис. 1. Число банкротств в России в 2000-2008 гг (по материалам официального сайта Высшего Арбитражного Суда РФ)

Из рис. 1. видно, что в последние годы наблюдалась тенденция к снижению числа банкротств, что, скорее всего, было связано с благоприятной экономической конъюнктурой. Однако уже по итогам первого полугодия 2009 число банкротств по сравнению с аналогичным периодом 2008 года увеличилось на 16,7% [16].

Таблица 1

Число предприятий в РФ в 2005-2008 гг [7, с. 339]

| 2005 | 2006 | 2007 | 2008 | |

| Число предприятий, тыс. | 4417,1 | 4767 | 4506,6 | 4674,9 |

Из таблицы 1 видно, что в России в 2005 — 2008 гг., для сравнения, всего было зарегистрировано от 4 417 до 4 767 тыс. предприятий.

Объектом финансового планирования являются финансовые ресурсы организации, субъектом — финансовая служба организации.

Главная цель финансового планирования — «обеспечение финансовыми ресурсами (по объему, направлениям использования, объектам, во времени) воспроизводственных процессов в соответствии с прогнозами социально-экономического развития, бизнес-планами и с учетом рыночной конъюнктуры, тенденций развития» [12, c. 93]. Главная цель реализуется за счет определения возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования величины денежных потоков, формируемых за счет различных источников. Финансовое планирование осуществляется на основе анализа информации о финансах организации, получаемой из бухгалтерской, статистической и управленческой отчетности.

«Основными задачами финансового планирования являются:

1. Обеспечение необходимыми ресурсами производственной, инвестиционной, финансовой деятельности.

2. Определение путей эффективного вложения капитала, оценка степени рациональности его использования.

3. Выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств.

4. Установление рациональных финансовых отношений с бюджетами, банками, контрагентами.

5. Соблюдение интересов акционеров и других инвесторов.

6. Контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия» [10, c. 255-256].

Все эти задачи можно свести к одной — повышению эффективности работы организации.

В процессе финансового планирования руководствуются следующими принципами:

- Единства и координации планов — все планы являются взаимосвязанной системой;

- Принцип непрерывности планов — процесс планирования в организации является непрерывным.

- Принцип гибкости — обеспечение возможности для планов менять направленность в связи с возникновением непредвиденных обстоятельств.

- Принцип точности планов — планы должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности фирмы.

- Принцип участия — каждый работник фирмы становится участником плановой деятельности, независимо от должности и выполняемой им функции.

- Принцип рентабельности капиталовложений — для капиталовложений необходимо выбирать самые дешевые способы финансирования.

- Принцип сбалансированности рисков — особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств.

- Принцип предельной рентабельности — целесообразно выбирать те капиталовложения, которые обеспечат максимальную рентабельность.

- Принцип поддержания платежеспособности предприятия в любое время [14, c. 75-76].

В зависимости от горизонта планирования различают долгосрочное, среднесрочное и краткосрочное финансовое планирование. Результатом финансового планирования является составление финансового плана. Только при использовании всей совокупности финансовых планов, различающихся по своим срокам и целям, возможно эффективная работа предприятия.

Рассмотрим место и роль финансового плана в бизнес-плане.

1.2 Место и роль финансового плана в бизнес-плане

«Финансовый план — это документ, представляющий собой систему взаимоувязанных финансовых показателей, отражающих предполагаемый объем поступления и использования финансовых ресурсов на планируемый период» [12, c. 93]. Финансовый план — результат финансового планирования и прогнозирования, «надлежащим образом оформленное управленческое решение» [7, c. 180], служащее инструментом экономической проверки внутренней сбалансированности материально-вещественных, трудовых и стоимостных показателей различных планов и прогнозов, оценки их экономической эффективности. Финансовый план отличает адресность и конкретность показателей, целевая направленность, обязательность для исполнения. Финансовый план не только тесно связан с бизнес-планом организации, но составляет его важнейший элемент.

«Бизнес-план — документ внутрифирменного планирования, излагающий основные аспекты планирования производственной и коммерческой деятельности фирмы, анализирующий риски, с которыми она может столкнуться, а также определяющий способы решения финансово-хозяйственных задач» [4, c. 458].

Составление бизнес плана преследует две основные цели:

1. внутрифирменное планирование;

2. обоснование получения денежных средств из внешнего источника, т.е. получение банковских ссуд, бюджетных ассигнований, долевое участие других предприятий в осуществлении проекта.

В разработке бизнес-плана принимают участие все структурные подразделения предприятия, в том числе финансовый менеджер и руководимые им подразделения. Бизнес-план выступает в качестве документа текущего и среднесрочного планирования. Обычно показатели первого года планирования рассчитываются с помесячной разбивкой, остальных лет — с поквартальной.

В России в настоящее законодательство не закрепляет обязательность разработки предприятиями бизнес-плана, его форму и структуру, поэтому его содержание определяется фирмами самостоятельно, в зависимости от преследуемых целей. Бизнес-план не составляют некоммерческие и бюджетные организации. Коммерческие же организации, наоборот, обычно разрабатывают его с особой тщательностью.

Бизнес-план может иметь следующую структуру [11, c. 482]:

I. Резюме (выводы), где в краткой форме излагаются основные цели проекта, размер требуемых для его осуществления финансовых ресурсов, срок окупаемости. Здесь должна быть сформулирована самая важная для инвестора информация.

II. Основная часть, которая включает в себя:

- описание вида деятельности;

- описание продукции (услуги);

- оценка отрасли;

- рынок;

- маркетинг;

- план производства;

- организационный план;

- юридический план;

- анализ рисков;

- финансовый план.

III. Стратегия финансирования, где определяется размер денежных средств, необходимых для осуществления мероприятия, источники получения этих средств, срок окупаемости средств.

Финансовый план занимает особое место в бизнес-плане, так как здесь обобщены и представлены в стоимостном выражении все разделы бизнес-плана. Он необходим не только предпринимателям, но и инвесторам (кредиторам, акционерам), так как предприниматель должен знать источники и размеры финансовых ресурсов, необходимых для обеспечения производства, направления использования средств, размеры денежной наличности, промежуточные и конечные финансовые результаты своей деятельности для осуществления контроля. Инвесторы же должны иметь представление о том, насколько эффективно будут использоваться их средства, какова их отдача, размер прибыли, срок окупаемости и возврата.

Обычно финансовый план как часть бизнес-плана включает ряд разрабатываемых документов:

- Прогнозный расчет объема реализации продукции (услуг) — разрабатывается на основе показателей плана маркетинга, используются статистические данные, проводятся исследования рынка, опросы покупателей;

- План доходов и расходов — производится расчет доходов от реализации продукции, себестоимость реализованной продукции, прибыль от реализации, общехозяйственные расходы (реклама, аренда, страховка и т.д.), прибыль до уплаты налога, налоги, прибыль после уплаты налогов — выявляются доходность, рентабельность производства, взаимоотношения предприятия с бюджетной системой, прибыльность;

- План денежных поступлений и выплат — оценка потребности в денежных средствах для нормального функционирования предприятия, организации, проверка синхронности денежных поступлений и выплат.

Этот план включает в себя такие показатели, как наличные деньги (на начало месяца), поступление денег, итого поступлений наличности, общая сумма имеющейся наличности, денежные выплаты, прирост или недостаток денежной наличности на конец месяца;

- Баланс активов и пассивов — позволяет определить величину собственного капитала фирмы. Баланс включает в себя две части: активы (текущие и фиксированные) и пассивы (долгосрочные и краткосрочные обязательства, собственный капитал предприятия);

- План по источникам и использованию средств — показывает источники получения средств и их использование, изменение активов за определенный период времени — их динамика;

— Расчет точки достижения самоокупаемости (безубыточности) — состояния в деятельности предприятия, когда разность между доходами и расходами равна нулю. В этот момент суммарный объем продаж совпадает с суммой постоянных и переменных издержек [11, c. 483-484].

Финансовое планирование представляет собой сложный процесс, поэтому проходит ряд этапов и имеет собственную методологию

2.1 Основные этапы процесса финансового планирования

В соответствии с принципами единства и координации, непрерывности и точности планов, в зависимости от поставленных целей и периода осуществления, в организации разрабатывается целая система финансовых планов, процесс финансового планирования является непрерывным и проходит ряд основных этапов:

1. Первый этап является подготовительным этапом, на протяжении которого анализируется относящаяся к предыдущим периодам информация, которой обладает организация. Т.е. производится анализ выполнения финансового плана в предыдущем и текущем периодах, определяется степень выполнения плановых показателей за истекший период путем сравнения их с фактическими данными. Информационной базой служат основные финансовые документы организации: бухгалтерский баланс, отчеты о прибылях и убытках, отчет о движении денежных средств. Эти документы содержат основную информацию для процесса финансового планирования и поэтому имеют большое значение. Для упрощения процесса планирования рекомендуется конечные формы планов делать как можно более схожими по содержанию с формами финансовой отчетности.

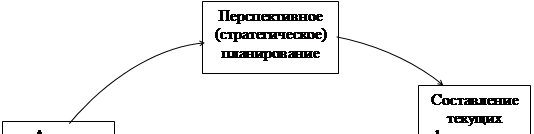

2. На втором этапе осуществляется перспективное финансовое планирование, которое включает в себя разработку общей финансовой стратегии фирмы и составление основные прогнозные документы: прогноз баланса, прогноз отчета и прибылях и убытках, прогноз движения денежных средств (движение наличности).

Эти документы относят к стратегическим финансовым планам. Производится расчет прогнозных плановых показателей — числовых величин, выражающих конкретные задания по формированию и использованию финансовых ресурсов. Чем больше прогнозируемый период, тем менее точны полученные показатели, и наоборот.

3. На третьем этапе происходит уточнение и конкретизация показателей прогнозных финансовых документов посредством разработки текущих финансовых планов. Финансовые планы составляются как документы, обязательные для исполнения, и утверждаются уполномоченным органом или должностным лицом. Текущие финансовые планы действуют в течение одного года и иногда называются годовыми.

4. На четвертом этапе осуществляется оперативное финансовое планирование, т.е. на данном этапе происходит конкретизация показателей, полученных на предыдущем этапе. Оперативные планы составляются на срок от нескольких дней до нескольких месяцев.

5. На пятом этапе процесс финансового планирования завершается практическим внедрением планов и контролем за их выполнением. В ходе контроля осуществляется сопоставление текущих и плановых финансовых показателей, проверка адресного и целевого использования финансовых ресурсов, оценка правомерности действий финансовых работников, производится контроль за соблюдением законодательства. Контроль производится финансовыми службами организации.

Таким образом, процесс финансового планирования проходит ряд этапов, начиная от определения финансовой стратегии и моделирования возможных ситуаций, с которыми может столкнуться организация, и достигая все большей и большей конкретизации показателей финансирования мероприятий по достижению поставленных организацией долгосрочных целей финансовой деятельности. Планирование является непрерывным, т.е. процесс циклически повторяется из года в год (приложение 1).

Все подсистемы финансового планирования находятся во взаимосвязи и осуществляются в определенной последовательности. На каждом этапе процесса используются специфические методы финансового планирования.

2.2 Методы расчета показателей финансового плана

Существует достаточно обширный перечень методов финансового планирования, которые целесообразно разделить на две группы. Первая группа — методы расчета финансовых показателей. В практике финансового планирования применяются следующие методы [9, c. 205-206]:

1. Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы предприятия, обосновать основные параметры финансового плана; определить недостатки в работе органов управления финансами в ходе составления и исполнения финансовых планов, подготовить предложения по их устранению. Этот метод применяется на первом этапе процесса финансового планирования и имеет следующие разновидности:

- горизонтальный анализ, в ходе которого сравниваются текущие показатели плана с показателями за прошлый период, а также плановые показатели с фактическими;

- вертикальный анализ, в результате которого определяются структура плана, доля отдельных показателей в итоговом показателе и их влияние на общие результаты;

- трендовый анализ, проводимый в целях выявления тенденций изменения динамики финансовых показателей путем сравнения плановых или отчетных показателей за ряд лет;

- факторный анализ, который заключается в выявлении влияния отдельных факторов на финансовые показатели.

2. Сущность нормативного метода заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках. К таким нормативам относятся ставки налогов и сборов, нормы амортизационных отчислений и др. Существуют и нормативы хозяйствующего субъекта, разрабатываемые непосредственно на предприятии и используемые им для регулирования производственно-хозяйственной деятельности, контроля за использованием финансовых ресурсов, других целей. Данный метод может применяться как при текущем, так и при перспективном и оперативном планировании.

3. Метод балансовых расчетов используется для определения будущей потребности в финансовых средствах на основании прогноза поступления средств и затрат по основным статьям баланса на определенную дату в перспективе, позволяет увязать финансовые ресурсы субъектов планирования с потребностями в них.

4. Метод денежных потоков носит универсальный характер при составлении финансовых планов и служит инструментом для прогнозирования размеров и сроков поступления необходимых финансовых ресурсов. Теория прогноза денежных потоков основывается на ожидаемых поступлениях средств на определенную дату и бюджетировании всех издержек и расходов. Этот метод даст более объемную информацию, чем метод балансовой сметы.

5. Метод многовариантности расчетов состоит в разработке альтернативных вариантов плановых расчетов, с тем, чтобы выбрать из них оптимальный, при этом критерии выбора могут задаваться различные. В некоторых источниках этот метод называют разработкой сценариев. Чаще всего этот метод используется на втором этапе процесса финансового планирования при составлении перспективных финансовых планов.

6. Методы экономико-математического моделирования позволяют количественно выразить тесноту взаимосвязи между финансовыми показателями и основными факторами, их определяющими. Моделирование — создание условного, упрощенного образа реального объекта, процесса исследования или управления, адекватно отображающего существенные для целей исследования свойства реального объекта. В данном случае модель записывается математическими символами и выражает функциональную взаимосвязь между значением финансового показателя и значением воздействующих на него факторов.

Однако на практике чаще всего применяется такой метод планирования как бюджетирование – производственно-финансовое планирование деятельности путём составления общего годового бюджета организации, а также бюджетов отдельных подразделений в целях определения их финансовых затрат и результатов.

Строго говоря, бюджетирование является комплексной управленческой технологией, финансового планирования, учёта, контроля доходов и расходов, тогда как предыдущие методы представляют собой в основном методы расчета показателей финансового плана. В мировой практике бюджетирование – это элемент менеджмента, ориентированный на управление организацией. Наличие процедуры бюджетирования является нормой для зарубежных компаний и в последние годы уже становится нормой в России.

Вышеперечисленные методы в зависимости от поставленных целей и имеющейся информации применяются на различных этапах процесса финансового планирования и позволяют количественно охарактеризовать величину и источники финансовых ресурсов, направления их расходования на плановый период.

В зависимости от периода осуществления планирования и поставленных целей выделяют перспективные, текущие и оперативные финансовые планы.

3.1 Перспективный финансовый план

Перспективное (стратегическое) планирование определяет важнейшие показатели, пропорции и темпы развития предприятия. Иногда данный вид планирования называют прогнозированием финансовой деятельности [15], однако это название полностью не отражает сущности перспективного планирования, которое помимо прогнозирования включает в себя разработку финансовой стратегии предприятия. Финансовая стратегия дает определение долгосрочных целей финансовой деятельности и выбор наиболее эффективных способов их достижения. На основе финансовой стратегии определяется финансовая политика организации по конкретным направлениям финансовой деятельности. Прогнозирование состоит в изучении возможного финансового состояния предприятия на длительную перспективу. Перспективное планирование охватывает период времени от одного года до трех лет.

Результатом перспективного планирования является разработка трех основных финансовых документов: прогнозов отчета о прибылях и убытках; бухгалтерского баланса; движения денежных средств, основная цель которых — оценка финансового состояния предприятия в перспективе.

Для составления прогнозных финансовых документов важно правильно определить объем будущих продаж. Для этого используются следующие методы [9, c. 216-217]:

Эвристические — основаны на усреднении сведений, полученных при интервьюировании различных участников рынка. Этот метод дает точную информацию о нуждах потребителей, однако не учитывает вероятность изменения рыночной конъюнктуры.

Анализ временных рядов — используется для учета временных колебаний объема продаж продукции. Включает метод экстраполяции — продлении существующей тенденции на будущие периоды, анализ сезонности — зависимость потребления продукции от времени года, анализ цикличности.

Эконометрические модели — с помощью этих моделей определяется степень влияния изменений внешней среды предприятия на размер продаж.

С помощью прогнозного отчета о прибылях и убытках определяется величина получаемой прибыли в предстоящем периоде. Также, при проведении прогнозного анализа прибыли широко применяется метод «издержки — объем — прибыль» или CVP-анализ. Иногда этот вид анализа называют анализом безубыточности. Сущность метода заключается в нахождении объема производства, при котором прибыль равна нулю, или, иначе, «точки безубыточности (самоокупаемости)». Объем производства можно найти по формуле [9, c. 218]:

![]() , где

, где

К — объем производства, при котором достигается безубыточность

FC — постоянные издержки

Р — цена продукции

VC — переменные издержки.

Пример статей, которые могут содержаться в прогнозном отчете о прибылях и убытках, приведен в приложении 2.

Прогноз баланса представляет собой сводную таблицу, в которой отражаются источники формирования имущества (пассив) и имущество по составу и размещению (актив).

Баланс активов и пассивов необходим для того, чтобы оценить, в какие виды активов направляются денежные средства и за счет каких видов пассивов предполагается финансировать создание этих активов. В отличие от прогноза отчета о прибылях и убытках, который показывает динамику финансовых операций организации, прогноз баланса отражает фиксированную, статическую картину финансового равновесия предприятия. Структура прогнозируемого баланса соответствует общепринятой структуре отчетного баланса предприятия (Приложение 3, Приложение 4), так как в качестве исходного используется отчетный баланс на последнюю дату. Соответственно, активы должны быть равны пассивам.

Прогноз движения денежных средств отражает движение денежных потоков по текущей, инвестиционной и финансовой деятельности. Представляет собой таблицу, которая делится на две части — источники денежных средств и использование денежных средств (Приложение 5).

Части не обязательно должны быть равны между собой. Прогноз движения денежных средств позволяет дать оценку использованию организацией денежных средств и определить их источники, охарактеризовать будущие денежные потоки и, соответственно, определить финансовые потребности организации. Также, можно определить, сколько финансовых ресурсов необходимо вложить в хозяйственную деятельность предприятия, проверить синхронность поступления и расходования денежных средств.

Таким образом, путем составления перспективных финансовых планов можно получить представление о финансовом состоянии организации в будущем, охарактеризовать структуру активов и пассивов, источники денежных средств и их расходование, определить прибыльность деятельности организации. Кроме всего прочего, применение перспективного финансового планирования помогает оценить риски, вовремя выявить сильные и слабые стороны организации и, используя преимущества, добиться господствующего положения на рынке.

Количественные и качественные характеристики целей и задач, выявленных и поставленных на этапе перспективного финансового планирования, уточняются путем составления текущих финансовых планов.

3.2 Текущий финансовый план

Текущее финансовое планирование является составной частью перспективного финансового плана и представляет собой конкретизацию его показателей. Текущее планирование обычно осуществляется на период в один год с разбивкой по кварталам.

В настоящее время текущее финансовое планирование осуществляется в рамках бюджетирования. «Бюджетирование — это процесс составления, принятия бюджета предприятия и последующий контроль за его исполнением» [9, c. 221-222]. Также, бюджетирование, как элемент менеджмента, представляет собой «распределенную систему согласованного управления деятельностью подразделений предприятия» [6, c. 8]. Бюджетирование, как управленческая технология, включает три составные части (приложение 6): «технологию бюджетирования, организацию процесса бюджетирования, использование информационных технологий» [9, c. 223]. Бюджетирование базируется на системе бюджетов.

«Бюджет — это документ, в котором показаны централизованно установленные количественные показатели плана организации на определенный период» [9, c. 224]. Сводный бюджет объединяет два составные части: операционный и финансовый бюджеты. Операционный бюджет, в зависимости от сферы деятельности организации, может содержать бюджеты продаж, производственный, прямых затрат на материалы, прямых затрат на оплату труда, общепроизводственных расходов, производственных запасов, коммерческих расходов, управленческих расходов, доходов и расходов. Финансовый бюджет включает бюджеты: инвестиционный (капитальных вложений), бюджет движения денежных средств (кассовый), прогноз баланса (балансовый отчет).

Сводный бюджет содержит основные бюджеты, составление которых обязательно для каждой организации, использующей бюджетирование, независимо от организационной формы и сферы деятельности. Основные бюджеты — это консолидированные бюджеты, имеющие стандартные форматы. К ним относятся прогноз баланса, бюджет доходов и расходов, бюджет движения денежных средств. «При составлении бюджетов структурных подразделений и служб предприятия необходимо руководствоваться принципом декомпозиции. Он заключается в том, что каждый бюджет более низкого уровня является детализацией бюджетов более высокого уровня» [3, c. 479].

Существует дискуссия по поводу соотношения понятий «план» и «бюджет». В западной экономической литературе, особенно англоязычной, наблюдается четкое разграничение этих понятий [13, c. 69]. Подобного мнения придерживаются и некоторые отечественные авторы [6, c. 9]. Однако в отечественной практике различие между финансовым планом и бюджетом несущественно, можно даже сказать, что эти понятия идентичны, поскольку по структуре и содержанию вышеперечисленные основные бюджеты идентичны планам прибылей и убытков, движения денежных средств и плановому балансу [10, c. 268-279], которые составлялись на практике в недавнем прошлом.

Бюджеты могут быть классифицированы по разным основаниям.

По реакции на изменения различают жесткие бюджеты, цифровые показатели которых не изменяются в течение года, и гибкие бюджеты, в которых плановые документы могут периодически корректироваться для отражения оперативных результатов. По степени непрерывности выделяют дискретные и скользящие бюджеты, по целевой ориентации — стратегические и тактические.

Различают два основных метода бюджетирования. Традиционный метод — планирование производится от достигнутого уровня, т.е. на базе предшествующих бюджетов. Нулевой метод — применяется для нового предприятия или при реинжиниринге деятельности действующего.

Существует два основных способа построения бюджета:

1. Бюджетирование «снизу вверх» (buildup) начинается с бюджета продаж. Исходя из суммы продаж и соответствующих затрат получают финансовые показатели деятельности предприятия, которые затем сводятся в общий бюджет организации.

2. Бюджетирование «сверху вниз» (break-down) начинается с определения руководством организации целей и задач, плановых показателей, по мере продвижения на более низкие уровни структуры эти показатели все более детализируются и включаются в планы подразделений.

Рассмотрим основные бюджеты.

Бюджет доходов и расходов — показывает, какой доход заработало предприятие за плановый период, какие затраты были понесены, отражает прогнозируемый размер прибыли. Большая часть исходных данных берется из операционных бюджетов. Бюджет доходов и расходов для упрощения процесса планирования может разрабатываться по форме, идентичной прогнозному отчету о прибылях и убытках (Приложение 2) или форме №2 бухгалтерской отчетности [2].

Показатели отображаются с разбивкой по кварталам. Дополнительно, на последней строке можно отобразить нераспределенную прибыль нарастающим итогом.

Бюджет движения денежных средств — охватывает совокупность денежных потоков, представляющих собой непрерывный процесс движения денежных средств. Денежные потоки могут быть классифицированы:

- по масштабам обслуживания хозяйственного процесса — по предприятию в целом, по видам хозяйственной деятельности, по структурным подразделениям, по хозяйственным операциям;

— по направлению движения денежного потока — положительный, который означает приток денежных средств, и отрицательный — отток денежных средств в связи с выплатами. Если разница между притоком и оттоком положительна, то ее называют чистым притоком денежных средств, если наоборот, разница отрицательна, то ее называют чистым оттоком.

по видам хозяйственной деятельности денежные потоки оцениваются по операционной, инвестиционной и финансовой деятельности. Текущей деятельностью считается деятельность, связанная с производством промышленной, сельскохозяйственной продукции и оказанием услуг. Деятельность организации характеризуется положительно, если основной приток денежных средств связан с операционной деятельностью. Инвестиционной считается деятельность, связанная с приобретением и продажей недвижимости, осуществлением строительства и прочих капитальных вложений. Инвестиционная деятельность обычно дает отток денежных средств. В результате финансовой деятельности изменяется величина и состав собственного капитала организации, заемных средств.

Бюджет движения денежных средств отражает предполагаемые в течение года притоки и оттоки денежных средств по трем видам деятельности. Бюджет считается окончательно составленным, если в нем предусмотрены источники покрытия дефицита. Денежным потоки также могут планироваться не только по организации в целом, но и по отдельным подразделениям.

Завершается процесс бюджетирования составлением прогноза баланса. Прогноз баланса также должен состоять из двух, равных между собой разделов — актива и пассива. Прогноз баланса строится на основе баланса на начало периода с учетом предполагаемых изменений, для определения которых используется информация, содержащаяся в бюджете доходов и расходов и бюджете движения денежных средств.

В дополнение иногда разрабатывается бюджет по налогам, который отражает плановый уровень и сроки погашения налогов и иных обязательных платежей в бюджет и иные внебюджетные фонды. Бюджет по налогам всегда рассчитывается только по организации в целом.

В связи с динамичностью рыночной среды возникает потребность в приспособлении текущих финансовых планов к изменениям, возникающим в течение года. Эта задача решается путем составления оперативных финансовых планов.

3.3 Оперативный финансовый план

финансовый бизнес план

«Оперативное финансовое планирование — разработка краткосрочных плановых заданий (оперативных мер) по обеспечению денежными средствами предусмотренных затрат» [5, c. 277]. Составление оперативных финансовых планов необходимо для реализации стратегических и тактических решений и обеспечения стабильности работы всех служб организации. Оперативные планы составляются на период от нескольких дней до нескольких месяцев.

В процессе оперативного финансового планирования производится:

конкретизация установленного бюджетного задания по более узким показателям, структурным подразделениям (центрам финансовой ответственности) на короткое время для обеспечения его выполнения.

контроль исполнения бюджетов организации, который включает в себя определение круга лиц-контролеров, перечня контрольных показателей, сбор информации, сравнение плановых и фактических показателей, определение и анализ отклонений, выявление их причин, принятие решения о корректировке бюджета или ужесточении контроля за его исполнением.

увязка финансовых показателей с движением материальных ценностей — определяется оптимальных уровень товарно-материальных запасов.

эффективное управление оборотными активами — обеспечение ликвидности организации, сведение к минимуму расходов на самофинансирование, соблюдение графика производства, обеспечение сбыта.

Результатом оперативного финансового планирования является составление «платежного календаря (кассового плана (бюджета), оперативного бюджета денежных средств) — на предстоящий месяц (квартал) с разбивкой по декадам или дням» [9, c. 246].

«Платежный календарь — это план организации производственно-финансовой деятельности предприятия, в котором календарно взаимосвязаны все источники денежных поступлений и расходы на определенный период времени» [9, c. 246]. Платежный календарь позволяет обеспечить постоянную платежеспособность и ликвидность организации.

Составление платежного календаря проводится в несколько этапов:

1. Занесение плановых выплат и поступлений по операционной деятельности;

2. Занесение данных на оплату и поступлений по инвестиционной деятельности;

3. Занесение плановых выплат и поступлений по финансовой деятельности;

4. Формирование промежуточного сальдо движения денежных средств;

5. Определение необходимости дополнительного финансирования или возможности краткосрочного инвестирования;

6. Формирование итогового сальдо денежных средств.

Календарь платежей составляется на основе реальной информационной базы о денежных потоках организации, составными элементами которой являются такие документальные источники, как договоры, счета-фактуры, платежные поручения, графики отгрузки продукции и выплаты зарплаты, законодательно установленные сроки платежей по финансовым обязательствам перед бюджетом, внебюджетными фондами, контрагентами и др.

На основании входящих первичных документов заполняется календарь очередности платежей и поступлений, запланированный по датам обычно в течение месяца. Этот календарь может заполняться как вручную, так и автоматически при помощи пакетов прикладных программ.

Форма и методика составления платежного календаря аналогична бюджету движения денежных средств (приложение 7).

Платежный календарь составляется на основании календаря очередности платежей.

Критерием качества оперативного финансового планирования является своевременное исполнение обязательств с нулевым итоговым сальдо по операционной деятельности. Превышение расходами ожидаемых поступлений означает недостаточность собственных возможностей организации для их покрытия. В целях недопущения дефицита бюджета должна быть заранее решена очередность оплаты счетов. Для этого все запланированные выплаты делят на группы по степени их важности.

К платежам первой очереди в большинстве случаев относят:

- заработную плату работников,

- налоговые платежи,

- погашение кредиторской задолженности перед основными поставщиками,

- погашение кредитов, полученных в банке,

- другие платежи.

К группе платежей второй очереди, выплаты по которым проводят после первоочередных платежей, относят:

- премии и вознаграждения по итогам года,

- выплаты по прочим операциям,

- закупки не по основной деятельности и другие платежи.

Если же в результате возникновения дефицита не хватает денежных средств на осуществление первоочередных платежей, то можно привлечь заемные средства в форме краткосрочного кредита. Также одним из источников краткосрочного финансирования организации является несвоевременная оплата кредиторской задолженности поставщикам. Однако возможны последствия в виде штрафов, пеней, ухудшения деловой репутации организации. Часто дефицит может возникать в результате ошибок в процессе планирования. В таком случае может быть принято решение по пересмотру (корректировке) бюджета.

Излишек денежных средств, возникающий в результате деятельности организации, может оказать как положительное, так и отрицательное влияние. Отрицательная сторона выражается в потере потенциального дохода от возможного краткосрочного инвестирования свободных денежных средств, что сказывается на рентабельности активов и собственного капитала организации. Положительная сторона — создается большой запас денег на случай непредвиденных расходов. Поэтому в процессе планирования денежных потоков необходимо определять оптимальный объем денежных средств.

Для автоматизации процесса планирования в современных условиях требуется применение информационных технологий, которые включают в себя соответствующее программное обеспечение, технические средства и телекоммуникации, обученный и организованный персонал.

Оперативное финансовое планирование необходимо в целях контроля за поступлением фактической выручки на расчетный счет организации и расходованием наличных финансовых ресурсов. Оперативный финансовый план дополняет текущий.

Таким образом, только при применении всей системы вышеперечисленных финансовых планов, различающихся по своим срокам и целям, возможно эффективное управление организацией.

Таблица 1

Смета II затрат на производство продукции

открытого акционерного общества, тыс. руб.

| № стр. | Статья затрат | Вариант 2.1. | |

| всего на год | в т.ч. на IV квартал | ||

| 1 | 2 | 3 | 4 |

| 1. | Материальные затраты (за вычетом возвратных отходов) | 10 520 | 2 630 |

| 2. | Затраты на оплату труда | 17 300 | 4 325 |

| 3. | Амортизация основных фондов | 3 167 | 792 |

| 4. |

Прочие расходы – всего, в том числе: |

5 738 | 1436 |

| 4.1 | Уплата процентов за краткосрочный кредит | 35 | 10 |

| 4.2 |

Налоги, включаемые в себестоимость, в том числе: |

5 487 | 1372 |

| 4.2.1. | Единый социальный налог (26%) | 4 498 | 1125 |

| 4.2.2. | прочие налоги | 989 | 247 |

| 4.3. | Арендные платежи и другие расходы | 216 | 54 |

| 5. | Итого затрат на производство | 36 725 | 9 183 |

| 6. | Списано на непроизводственные счета | 400 | 100 |

| 7. | Затраты на валовую продукцию | 36 325 | 9 083 |

| 8. | Изменение остатков незавершенного производства | 269 | 67 |

| 9. | Изменение остатков по расходам будущих периодов | 30 | 8 |

| 10. | Производственная себестоимость товарной продукции | 36 026 | 9 008 |

| 11. | Внепроизводственные (коммерческие) расходы | 1 463 | 369 |

| 12. | Полная себестоимость товарной продукции | 37 489 | 9 377 |

| 13. | Товарная продукция в отпускных ценах (без НДС и акцизов) | 81 560 | 20 390 |

| 14. | Прибыль на выпуск товарной продукции | 44 071 | 11 013 |

| 15. | Затраты на 1 рубль товарной продукции | 0,46 | 0,46 |

ЕСН составляет 26% от затрат на оплату труда. «Итого затрат на производство» — это сумма «материальных затрат», «затрат на оплату труда», «амортизации основных фондов» и «прочих расходов». (п.5 = п.1+п.2+п.3+п.4).

Затраты на валовую продукцию — это затраты на производство за вычетом непроизводственных затрат.

К смете IIСтоимость основных фондов, на которые начисляется амортизация на начало года – 22 420 тыс. руб.

Таблица 2

Данные к расчету амортизационных отчислений

на основные производственные фонды

| февраль | май | август | ноябрь |

| Плановый ввод в действие основных фондов, тыс. руб. | 5 200 | 10 450 | |

| Плановое выбытие основных фондов, тыс. руб. | 9 890 |

Среднегодовая стоимость полностью амортизированного оборудования (в действующих ценах) – 2 780 тыс. руб. Средневзвешенная норма амортизационных отчислений – 12,5%.

Расчет амортизационных отчислений произведем в таблице 3.

Таблица 3

Расчет плановой суммы амортизационных отчислений и ее распределение

| № стр. | Показатель | Сумма, тыс. руб. |

| 1 | 2 | 3 |

| 1 | Стоимость амортизируемых основных производственных фондов на начало года | 22 420 |

| 2 | Среднегодовая стоимость вводимых основных фондов | 6 517 |

| 3 | Среднегодовая стоимость выбывающих основных производственных фондов | 824 |

| 4 | Среднегодовая стоимость полностью амортизированного оборудования (в действующих ценах) | 2 780 |

| 5 | Среднегодовая стоимость амортизированных основных фондов (в действующих ценах) – всего | 25333 |

| 6 | Средняя норма амортизации | 12,5 |

| 7 | Сумма амортизационных отчислений — всего | 3167 |

| 8 | Использование амортизационных отчислений на кап. вложения | 3167 |

Среднегодовую стоимость основных фондов (ОФ) находим по формуле: стоимость ОФ на нач. г. + среднегодовую стоимость вводимых ОФ – среднегодовую стоимость выбывших ОФ – среднегодовую стоимость полностью амортизированного оборудования.

Таблица 4

Данные к расчету объема реализации и прибыли

| № стр. | Показатель | Вариант сметы, тыс. руб. |

| 2.1. | ||

| 1 | 2 | 3 |

| 1 | Фактические остатки нереализованной продукции на начало года | |

| 1.1 | а) в ценах базисного года без НДС и акцизов | 2 430 |

| 1.2 | б) по производственной себестоимости | 1 460 |

| 2 | Планируемые остатки нереализованной продукции на конец года | |

| 2.1 | а) в днях запаса | 9 |

| 2.2 |

б) в действующих ценах (без НДС и акцизов) |

2039 |

| 2.3 | в) по производственной себестоимости | 901 |

Таблица 5

Расчет объема реализуемой продукции и прибыли от продаж

| № стр. | Показатель | Сумма, тыс. руб. |

| 1 | 2 | 3 |

| 1 | Фактические остатки нереализованной продукции на начало года | — |

| 1.1 | а) в ценах базисного года без НДС и акцизов | 2430 |

| 1.2 | б) по производственной себестоимости | 1460 |

| 1.3 | в) прибыль | 970 |

| 2 |

Выпуск товарной продукции (выполнение работ, оказание услуг) |

— |

| 2.1 | а) в действующих ценах без НДС и акцизов | 81 560 |

| 2.2 | б) по полной себестоимости | 36 026 |

| 2.3 | в) прибыль | 45 534 |

| 3 | Планируемые остатки нереализованной продукции на конец года | — |

| 3.1 | а) в днях запаса | 9 |

| 3.2 | б) в действующих ценах без НДС и акцизов | 2039 |

| 3.3 | в) по производственной себестоимости | 901 |

| 3.4 | г) прибыль | 1138 |

| 4 | Объем продаж продукции в планируемом году | — |

| 4.1 | а) в действующих ценах без НДС и акцизов | 81 951 |

| 4.2 | б) по полной себестоимости | 36 585 |

| 4.3 | в) прибыль от продажи товарной продукции (работ, услуг) | 45 366 |

Объем продаж продукции по итогам года равен остатки нереализованной продукции на начало года + выпуск товарной продукции за год – остатки нереализованной продукции на начало года. По итогам планового периода будет реализовано продукции на сумму 81 951 тыс. руб. и получено прибыли от основной деятельности — 45 366 тыс. руб.

Таблица 6

Данные к расчету прибыли

| № стр. | Показатель | Вариант сметы, тыс. руб. |

| 2.1. | ||

| 1 | 2 | 3 |

| Прочие доходы и расходы | ||

| 3 | Выручка от реализации выбывшего имущества | 8 200 |

| 4 | Доходы, полученные по ценным бумагам (облигациям) | 2 040 |

| 5 | Прибыль от долевого участия в деятельности других предприятий | 3 442 |

| 6 | Расходы от реализации выбывшего имущества | 4 900 |

| 7 | Проценты к уплате | |

| 8 | Расходы на оплату услуг банков | 120 |

| 9 | Доходы от прочих операций | 17 942 |

| 10 | Расходы по прочим операциям | 12 460 |

| 11 | Налоги, относимые на финансовые результаты | 2 658 |

| 12 |

Содержание объектов социальной сферы – всего в том числе: |

1 820 |

| 12.1 | а) учреждения здравоохранения | 800 |

| 12.2 | б) детские дошкольные учреждения | 730 |

| 12.3 | в) содержание пансионата | 290 |

| 13 | Расходы на проведение научно-исследовательских и опытно-конструкторских работ | 1 000 |

Таблица 7

Проект отчета о прибылях и убытках

| № стр. | Показатель | Сумма, тыс. руб. |

| 1 | 2 | 3 |

| 1. Доходы и расходы по обычным видам деятельности | ||

| 1 |

Выручка (нетто) от продажи продукции в планируемом году |

81 951 |

| 2 | Себестоимость реализуемой продукции в планируемом году | 36 585 |

| 3 | Прибыль (убыток) от продаж | 45 366 |

| 2. Прочие доходы и расходы | ||

| 4 | Проценты к получению | 2 040 |

| 5 | Проценты к уплате | 611 |

| 6 | Доходы от участия в других организациях | 3 442 |

| 7 | Прочие доходы | 26 142 |

| 8 | Прочие расходы — всего | 22 958 |

| в том числе: | ||

| 8.1 | а) содержание учреждений здравоохранения | 800 |

| 8.2 | б) содержание детских дошкольных учреждений | 730 |

| 8.3 | в) содержание пансионата | 290 |

| 8.4 | г) расходы на проведение научно-исследовательских и опытно-конструкторских работ | 1 000 |

| 8.5 | д) налоги, относимые на финансовый результат | 2 658 |

| 8.6 | е) прочие расходы | 17 480 |

| 9 | Прибыль (убыток) планируемого года | 53 421 |

Прибыль планируемого года равна прибыль от продаж + проценты к получению + доходы от участия в др. организациях + прочие доходы – проценты к уплате – прочие расходы.

Таблица 8

Расчет налога на прибыль

| № стр. | Показатель | Сумма, тыс. руб. |

| 1 | 2 | 3 |

| 1 |

Прибыль – всего, в том числе: |

53 421 |

| 1.1 | прибыль, облагаемая по ставке 9 % | 3 442 |

| 1.2 | прибыль, облагаемая по ставке 20 % | 49 979 |

| 2 |

Сумма налога к уплате по ставке 20 % — всего, в том числе: |

9 996 |

| 3 |

Сумма налога к уплате по ставке 9 % — всего, в том числе: |

310 |

| 7 |

Итого сумма налога на прибыль (по ставкам 20 % и 9 %) |

10 306 |

| 8 | Прибыль, остающаяся в распоряжении предприятия после уплаты налога на прибыль | 43 115 |

Таблица 9

Показатели по капитальному строительству

| № стр. | Показатель | Вариант сметы, тыс. руб. |

| Смета II | ||

| 1 | 2 | 3 |

| 1 | Капитальные затраты производственного назначения в том числе: | 16 725 |

| 1.1 | объем строительно-монтажных работ, выполняемых хозяйственным способом | 8 100 |

| 2 | Капитальные затраты непроизводственного назначения | 6 000 |

| 3 | Норма плановых накоплений по смете на СМР, выполняемых хозяйственным способом, % | 8,2 |

| 4 | Средства, поступающие в порядке долевого участия в жилищном строительстве | 1 000 |

| 5 | Ставка процента за долгосрочный кредит, направляемый на капитальные вложения, % | 18 |

Таблица 10

Расчет источников финансирования кап. вложений, тыс. руб.

| № стр. | Источник | Капитальные вложения производ-ственного назначения | Капитальные вложения непроизвод-ственного назначения |

| 1 | 2 | 3 | 4 |

| 1 | Ассигнования из бюджета | 1600 | — |

| 2 | Прибыль, направляемая на кап. вложения | 8 900 | 4 000 |

| 3 | Амортизационные отчисления на основные производственные фонды | 3 167 | — |

| 4 | Плановые накопления по смете на СМР, выполняемые хозяйственным способом | 664 | — |

| 5 | Поступление средств на жилищное строительство в порядке долевого участия | — | 1 000 |

| 6 | Прочие источники | — | — |

| 7 | Долгосрочный кредит банка | 2 394 | 1000 |

| 8 | Итого вложений во внеоборотные активы | 16 725 | 6 000 |

| 9 |

Проценты по кредиту к уплате (по ставке 18% годовых) |

431 | 180 |

Так как собственных средств для финансирования капитальных вложений недостаточно, то было принято решение о привлечении долгосрочного кредита банка (на 3 года) на сумму 3 394 тыс. руб. под 18% годовых.

Таблица 11

Данные к расчету потребности в оборотных средствах

| № стр. | Показатель |

Вариант сметы, тыс. руб. |

| 2.1. | ||

| 1 | 2 | 3 |

| 1 | Изменение расходов будущих периодов | 30 |

| 2 | Прирост устойчивых пассивов | 280 |

| 3 | Норматив на начало года: | |

| 3.1 | Производственные запасы | 1 416 |

| 3.2 | Незавершенное производство | 539 |

| 3.3 | Расходы будущих периодов | 70 |

| 3.4 | Готовая продукция | 1 567 |

| 4 | Нормы запаса в днях: | |

| 4.1 | Производственные запасы | 30 |

| 4.2 | Незавершенное производство | 8 |

| 4.3 | Готовые изделия | 9 |

Таблица 12

Расчет потребности предприятия в оборотных средствах

| № стр. | Статьи затрат |

Норматив на начало года, тыс. руб. |

Затраты IV кв., тыс. руб., всего |

Затраты IV кв., тыс. руб. / день | Нормы запасов, в днях |

Норматив на конец года, тыс. руб. |

Прирост (+), снижение (-) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Производственные запасы | 1 416 | 2 630 | 29 | 30 | 870 | -546 |

| 2 | Незавершенное производство | 539 | 9 083 | 101 | 8 | 808 | 269 |

| 3 | Расходы будущих периодов | 70 | Х | Х | Х | 100 | 30 |

| 4 | Готовые изделия | 1567 | 9 377 | 104 | 9 | 936 | -631 |

| 5 | Итого | 3 592 | Х | Х | Х | 2 714 | -878 |

| Источники прироста | |||||||

| 6 | Устойчивые пассивы | 280 | |||||

| 7 | Прибыль | -1158 | |||||

Наблюдает снижение потребности в оборотных средствах, т.к. совокупный норматив оборотных средств на конец года (2 714 тыс. руб.) меньше совокупного норматива на начало года (3 592 тыс. руб.), разница составила 878 тыс. руб. С учетом устойчивых пассивов на покрытие расходов, осуществляющихся из прибыли можно направить дополнительно 1 158 тыс. руб.

Таблица 13

Данные к распределению прибыли

| № стр. | Показатель | Вариант сметы, тыс. руб. |

| 2.1. | ||

| 1 | 2 | 3 |

| 1 | Отчисления в резервный фонд | 5 000 |

| 2 | Реконструкция цеха | 8 900 |

| 3 | Строительство жилого дома | 4 000 |

| 4 |

Отчисления в фонд потребления – всего, в том числе: |

7 980 |

| 4.1 | а) на выплату материальной помощи работникам предприятия | 4 980 |

| 4.2 | б) удешевление питания в столовой | 1 500 |

| 4.3 | в) на выплату дополнительного вознаграждения | 1 500 |

| 5 | Налоги, уплачиваемые за счет прибыли, остающиеся в распоряжении предприятий | 2 500 |

| 6 | Погашение долгосрочных кредитов | 1 131 |

Таблица 14

Распределение прибыли планируемого года

| № стр. | Показатель | Сумма тыс. руб. |

| 1 | 2 | 3 |

| 1 | Всего прибыль | 53 421 |

| 2 | Отчисления в резервный фонд | 5 000 |

| 3 | Капиталовложения производственного назначения (реконструкция цеха) | 8 900 |

| 4 | Капиталовложения непроизводственного назначения (строительство жилого дома) | 4 000 |

| 5 |

Отчисления в фонд потребления – всего, в том числе: |

7 980 |

| 5.1 | а) на выплату материальной помощи работникам предприятия | 4 980 |

| 5.2 | б) удешевление питания в столовой | 1 500 |

| 5.3 | в) на выплату вознаграждения по итогам года | 1 500 |

| 6 | Прирост оборотных средств | -1 158 |

| 7 | Налоги, уплачиваемые за счет прибыли, остающиеся в распоряжении предприятий | 2 500 |

| 8 | Налог на прибыль 20 % | 9 996 |

| 9 | Налог на прочие доходы 9 % | 310 |

| 10 | Погашение долгосрочного кредита | 1 131 |

| 11 | Остаток нераспределенной прибыли до выплаты дивидендов | 14 762 |

| 12 | Выплата дивидендов | 7 381 |

| 13 | Нераспределенная прибыль после выплаты дивидендов | 7 381 |

В соответствии с Федеральным законом от 26.12.1995 N 208-ФЗ (ред. от 29.04.2008) «Об акционерных обществах» открытое акционерное общество выплачивает дивиденды, кроме законодательно установленных случаев [1, ст. 31, 32, 42, 43].

Таблица 15

Данные к расчету источников финансирования

социальной сферы и НИОКР

| № стр. | Показатель | Вариант сметы, тыс. руб. | |

| Смета I | Смета II | ||

| 1 | 2 | 3 | 4 |

| 1 | Средства родителей на содержание детей в дошкольных учреждениях | 50 | 60 |

| 2 | Средства целевого финансирования | 100 | 210 |

| 3 | Общая сумма средств, направляемых на содержание детских дошкольных учреждений | 880 | 1000 |

| 4 | Средства заказчиков по договорам на НИОКР | 200 | 200 |

| 5 | Общая сумма средств, направляемых на НИОКР | 400 | 1 200 |

Таблица 16

Проверочная таблица (шахматка) к расчету финансового плана (баланса доходов и расходов)

| № стр. | Выручка от продажи | Средства целевого финансирования | Поступления от родителей за содержание детей в дошкольных учреждениях | Прирост устойчивых пассивов | Прочие доходы | Накопления по СМР, выполняемым хозяйственным способом | Средства, поступающие от заказчиков по договорам на НИОКР | Средства, поступающие в порядке долевого участия в жилищном строительстве | Высвобождение средств из оборота (мобилизация) | Получение новых займов, кредитов | Прибыль | Итого расходов | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 1 | Затраты | 27 931 | 27 931 | ||||||||||

| 2 |

Платежи в бюджет – всего, в том числе: |

||||||||||||

| 2.1 | налоги, включаемые в себестоимость продукции | 5 487 | 5 487 | ||||||||||

| 2.2 | налог на прибыль | 10 306 | 10 306 | ||||||||||

| 2.4 | налоги, относимые на финансовые результаты | 2 658 | 2 658 | ||||||||||

| 2.5 | налоги, уплачиваемые за счет прибыли, остающиеся в распоряжении предприятий | 2 500 | 2 500 | ||||||||||

| 3 | Выплаты из фонда потребления (материальная помощь и др.) | 7 980 | 7 980 | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 4 | Прирост собственных оборотных средств | 280 | — 1 158 | — 878 | |||||||||

| 5 | Кап. вложения производственного назначения | 3 167 | 1600 | 664 | 2 394 | 8 900 | 16 725 | ||||||

| 6 | Кап. вложения непроизводственного назначения | 1 000 | 1 000 | 4 000 | 6 000 | ||||||||

| 7 | Затраты на проведение НИОКР | 200 | 1000 | 1 200 | |||||||||

| 8 | Прочие расходы | 18 570 | 18 570 | ||||||||||

| 9 | Содержание объектов социальной сферы | 210 | 60 | 730 | 1 000 | ||||||||

| 10 | Погашение долгосрочных кредитов | 1 131 | 1 131 | ||||||||||

| 11 | Уплата процентов по долгосрочным кредитам | 611 | 611 | ||||||||||

| 12 | Выплата дивидендов | 7 381 | 7 381 | ||||||||||

| 13 | Отчисления в резервный фонд | 5 000 | 5 000 | ||||||||||

| 14 | Прибыль | 45 366 | 9 055 | ||||||||||

| 15 | Итого доходов | 81 951 | 1 810 | 60 | 280 | 31 624 | 664 | 200 | 1 000 | 3 394 | 120983 113602 | ||

Таблица 17

Баланс доходов и расходов (финансовый план)

| Шифр строки | Разделы и статьи баланса | Сумма, тыс. руб. |

| 1 | 2 | 3 |

| 001 | I. Поступления (приток денежных средств) | |

| 002 | А. От текущей деятельности | |

| 003 |

Выручка от реализации продукции, работ, услуг (без НДС, акцизов и таможенных пошлин) |

81 951 |

| 004 |

Прочие поступления — всего, в том числе: |

|

| 005 | средства целевого финансирования | 1 810 |

| 006 | поступления от родителей за содержание детей в дошкольных учреждениях | 60 |

| 007 | Прирост устойчивых пассивов | 280 |

| 008 | Итого по разделу А | 84 101 |

| 009 | Б. От инвестиционной деятельности | |

| 010 | Выручка от прочей реализации (без НДС) | 8 200 |

| 011 | Доходы от прочих операций | 21 384 |

| 012 | Накопление по строительно-монтажным работам, выполняемым хозяйственным способом | 664 |

| 013 | Средства, поступающие от заказчиков по договорам на НИОКР | 200 |

| 014 | Средства, поступающие в порядке долевого участия в жилищном строительстве | 1 000 |

| 015 | ||

| 016 | Итого по разделу Б | 31 448 |

| 017 | В. От финансовой деятельности | |

| 018 | Увеличение уставного капитала | — |

| 019 | Доходы от финансовых вложений | 2 040 |

| 020 |

Увеличение задолженности — всего, в том числе: |

|

| 021 | получение новых займов, кредитов | 3 394 |

| 022 | выпуск облигаций | |

| 023 | Итого по разделу В | 5 434 |

| 024 | Итого доходов | 120 983 |

| 025 | II. Расходы (отток денежных средств) | |

| 026 | А. По текущей деятельности | |

| 027 | Затраты на производство реализованной продукции (без амортизационных отчислений и налогов, относимых на себестоимость) | 27 931 |

| 028 |

Платежи в бюджет — всего, в том числе: |

|

| 029 | налоги, включаемые в себестоимость продукции | 5 487 |

| 030 | налог на прибыль, всего | 10 306 |

| Окончание табл. 17 | ||

| 1 | 2 | 3 |

| 031 | налоги, уплачиваемые за счет прибыли, остающиеся в распоряжении предприятий | 2 500 |

| 032 | налоги, относимые на финансовые результаты | 2 658 |

| 033 | выплаты из фонда потребления (материальная помощь и др.) | 7 980 |

| 034 | Прирост собственных оборотных средств | -878 |

| 035 | Итого по разделу А | 55 984 |

| 036 | Б. По инвестиционной деятельности | |

| 037 | Инвестиции в основные фонды и нематериальные активы — всего, из них: | |

| 038 | кап. вложения производственного назначения | 16 725 |

| 039 | кап. вложения непроизводственного назначения | 6 000 |

| 040 | затраты на проведения НИОКР | 1 200 |

| 041 | платежи по лизинговым операциям | — |

| 042 | долгосрочные финансовые вложения | — |

| 043 | расходы по прочей реализации | 4 900 |

| 044 | расходы по прочим операциям | 13 670 |

| 045 | содержание объектов социальной сферы | 1 000 |

| 046 | ||

| 047 | Итого по разделу Б | 43 495 |

| 048 | В. От финансовой деятельности | |

| 049 | Погашение долгосрочных кредитов | 1 131 |

| 050 | Уплата процентов по долгосрочным кредитам | 611 |

| 051 | Краткосрочные финансовые вложения | — |

| 052 | Выплата дивидендов | 7 381 |

| 053 | Отчисления в резервный фонд | 5 000 |

| 054 | ||

| 055 | Итого по разделу В | 14 123 |

| 056 | Итого расходов | 113 602 |

| 057 | Превышение доходов над расходами (+) | 7 381 |

| 058 | Превышение расходов над доходами (-) | -7 381 |

| 059 | Сальдо по текущей деятельности | 28 117 |

| 060 | Сальдо по инвестиционной деятельности | -12 047 |

| 061 | Сальдо по финансовой деятельности | -8 689 |

Строка 011 «Доходы от прочих операций» включает «Прибыль от долевого участия в деятельности других предприятий» (3442) и «Доходы от прочих операций» (17 942)

Строка 044 «Расходы по прочим операциям» включает расходы на содержание учреждений здравоохранения (800) и содержание пансионата (290) + расходы по прочим операциям (12 460) + расходы на оплату услуг банка (120).

Пояснительная записка к финансовому плану.

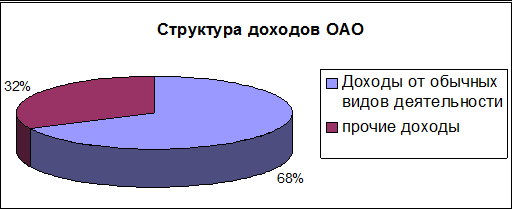

В течение планового периода предполагается получить доходов из различных источников 120 983 тыс. руб. и осуществить расходов на сумму 113 602 тыс. руб. Придерживаясь классификации доходов и расходов в соответствии с ПБУ 9/99 и ПБУ 10/99, доходы от обычных видов деятельности (т.е. от производства продукции) составят 68% всех доходов или 81 951 тыс. руб., прочие доходы — 32% или 39 032 тыс. руб. (рис. 1.) Рентабельность продукции составит 124%. Рентабельность продаж равна 59%.

Рис. 1. Структура доходов ОАО

ходы по обычным видам деятельности (т.е. на производство продукции) составят 33% или 37 489 тыс. руб., прочие расходы — 67% или 76 113 тыс. руб. (рис. 2.) По итогам планового периода в бюджеты и внебюджетные фонды будет выплачено 20 951 тыс. руб. налогов.

Рис. 2. Структура расходов ОАО

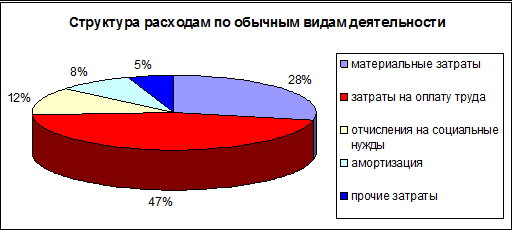

В структуре расходов по обычным видам деятельности наибольшую долю занимают расходы на оплату труда (47%) + отчисления на социальные нужды (12%), которые находятся в прямой зависимости от фонда оплаты труда. Материальные затраты занимают лишь 28% (рис. 3.)

Рис. 3. Структура расходов по обычным видам деятельности

Если финансовые ресурсы предприятия разделить на собственные (амортизация, чистая прибыль, выручка от продажи, средства от долевого участия в инвестиционной деятельности) и заемные (займы, кредиты), то капитальные вложения на 85% финансируются из собственных источников, и на 15% — из заемных средств (рис. 4.)

Рис. 4 . Источники финансирования капитальных вложений

Так как предприятие планирует получить прибыль, то выплата дивидендов будет производиться. При определении суммы выплачиваемых дивидендов была выбрана дивидендная политика, основанная на остаточном принципе, когда на выплаты акционерам идет часть чистой прибыли, оставшаяся после удержания средств на внутреннее финансирование, в особенности на капитальные вложения. Эта политика строится на первостепенном учете инвестиционных возможностей корпорации, ограниченности внешних источников финансирования или их высокой стоимости. Элементы дивидендной политики фиксируются в уставе общества и перспективном финансовом плане. В данном случае дивидендный выход составляет не более 50% чистой прибыли, остальное — нераспределенная прибыль, которая будет направлена на капитальные вложения и в резервы.

Наблюдается нехватка собственных средств на капитальные вложения как производственного, так и непроизводственного назначения. В результате был привлечен долгосрочный банковский кредит (суммой 3 394 тыс. руб. сроком на 3 года под 18% простых годовых).

При использовании актуарного метода начисления процентов (Актуарный метод означает, что проценты по кредиту начисляется не на первоначальную сумму ссуды, а на фактический остаток задолженности), который применяется в абсолютном большинстве операций сроком более одного года выплаты по долгосрочному кредиту составят в 1-й год 1742 тыс.руб., во 2-й год — 1538 тыс. руб., в 3-й год — 1336 тыс. руб., в сумме — 4616 тыс. руб., которые будут выплачиваться из прибыли. ОАО за три года выплатит 1222 тыс. руб. процентов. Может получиться и так, что некоторые кредитные соглашения могут содержать условие, ограничивающее или запрещающее компании выплату дивидендов. Поэтому теоретически возможны еще два варианта:

1) не брать кредит, а расходы на капитальные вложения покрыть из прибыли; в этом случае на капитальные вложения потратят 11 294 тыс. руб. вместо 8 900 тыс. руб., на капитальные вложения непроизводственного назначения — 5 000 тыс. руб. вместо 4 000 тыс. руб.; остаток нераспределенной прибыли до выплаты дивидендов составит 12 988 тыс. руб. В связи с используемой дивидендной политикой дивидендный выход не может составлять более 50% от остатка нераспределенной прибыли до выплаты дивидендов, поэтому выплаты уменьшатся на 582 тыс. руб. и составят 6 494 тыс. руб., однако в последующие 2 года экономия на выплатах по кредиту составит в сумме 4 616 тыс. руб., что при сохранении существующих условий хозяйствования означает прирост валовой прибыли на эту же сумму и рост дивидендов для акционеров.

2) взять кредит, если без него нельзя обойтись, но с возможностью досрочного погашения, и расплатиться за 1 год: 3 394 тыс. руб. основного долга + 611 тыс. начисленных процентов = 4 005 тыс. руб. Такая схема позволит не снижать дивиденды, так как база для их расчета не изменится, поскольку остаток задолженности после выплаты первого взноса в 1 742 тыс. рублей, равный 2 263 тыс. руб., будет оплачен из нераспределенной прибыли после выплаты дивидендов. Остаток нераспределенной прибыли составит 5 118 тыс. руб. и может быть направлен на развитие предприятия. В последующие два года суммарная экономия на выплатах по кредиту будет равна 611 тыс. руб.

Деятельность организации можно охарактеризовать положительно, так как основной приток денежных средств связан с операционной деятельностью. Предприятие расширяет и модернизирует производственные мощности, поэтому по инвестиционной деятельности наблюдается отток денежных средств.

На основании материала, изложенного в данной работе можно сделать следующие выводы:

Финансовое планирование занимает важное место в системе управления предприятием. Без финансового плана организация успешно существовать не сможет, поскольку это приведет к ухудшению финансового состояния, и как следствие — к банкротству. Значит, финансовое планирование способствует эффективному управлению предприятием.

Планирование представляет собой процесс принятия целевых установок в количественном и качественном выражении, а также определения путей их наиболее эффективного достижения. Финансовое планирование — это процесс разработки системы мероприятий по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности финансовой деятельности в предстоящем периоде. Объектом финансового планирования являются финансовые ресурсы организации, субъектом — финансовая служба организации. В процессе финансового планирования последовательно осуществляется постановка целей финансовой деятельности, разработка плана их достижения и обеспечение выполнения этого плана (планов).

Итоговым результатом финансового планирования является составление финансового плана.

Финансовое планирование проходит ряд этапов. В курсовой работе их выделено пять: подготовительный, перспективное, текущее, оперативное планирование, внедрение и контроль выполнения планов. В процессе финансового планирования применяются методы экономического анализа, нормативный, балансовых расчетов, денежных потоков, многовариантности расчетов, экономико-математического моделирования, бюджетирования.

Для обеспечения соответствия принципам единства и координации, непрерывности и точности планов в организации разрабатывается целая система финансовых планов. Результатом перспективного финансового планирования является разработка прогнозов отчета о прибылях и убытках; бухгалтерского баланса; движения денежных средств, основная цель которых — оценка финансового состояния предприятия в перспективе.

На практике текущее финансовое планирование предполагается осуществлять с применением метода бюджетирования, данный способ положительно зарекомендовал себя и за рубежом, и в России, его применение дает определенные преимущества, например, позволяется более рационально и эффективно использовать средства организации.

В рамках оперативного планирования в целях обеспечения стабильности работы всех служб организации и реализации стратегических и тактических целей финансовой деятельности предполагается составление платежного календаря — плана организации производственно-финансовой деятельности предприятия, в котором календарно взаимосвязаны все источники денежных поступлений и расходы на определенный период времени, позволяющего обеспечить постоянную платежеспособность и ликвидность организации.

При использовании предложенной системы финансовых планов достигается необходимая конкретизация плановых заданий, обеспечивается возможность корректировки показателей (гибкие бюджеты) в зависимости от ситуации.

НОРМАТИВНЫЕ ДОКУМЕНТЫ:

1. Федеральный закон «Об акционерных обществах» N 208-ФЗ от 26.12.1995 (ред. от 29.04.2008) // ПБД «Консультант Плюс».

2. Приложение к Приказу Министерства финансов Российской Федерации «О формах бухгалтерской отчетности организаций» от 22 июля 2003 г. N 67н (ред. от 18.09.2006) // ПБД «Консультант Плюс».

КНИГИ:

3. Бочаров В.В., Леонтьев В.Е. Корпоративные финансы. — СПб.: Питер, 2002.

4. Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: учебник. – М.: ИНФРА-М, 2007.

5. Остапенко В.В. Финансы предприятия: учебное пособие. — М.: Издательство Омега-Л, 2006.

6. Попова Л.В. Константинов В.А. Бюджетирование на микро- и макроуровне: учебное пособие. — М.: Дело и сервис, 2009.

7. Чернецов С.А. Финансы, денежное обращение и кредит: учебное пособие. — М.: Магистр, 2008

8. Российский статистический ежегодник: Стат.сб. /Росстат. — М.: Финансы и статистика, 2008.

КНИГИ АВТОРСКИХ КОЛЛЕКТИВОВ:

9. Финансы организации (предприятий): учебник для вузов/ под ред. проф. Н.В.Колчиной. — М.: ЮНИТИ-ДАНА, 2007.

10. Финансы предприятий: учебник для вузов/ под ред. проф. Н.В.Колчиной. — М.: ЮНИТИ-ДАНА, 2001.

11. Финансы: учебник для вузов/ под ред. Поляка Г. Б. — М.: ЮНИТИ-ДАНА, 2003.

12. Финансы: учебник/ под ред. Грязновой А.Г., Маркиной Е.В. — М.: «Финансы и статистика», 2008.

СТАТЬИ В ГАЗЕТАХ И ЖУРНАЛАХ:

13. Золотарев С.Н. Зарубежный опыт бюджетирования как метода финансового планирования//Финансы. – 2009. – №1.

14. Золотарев С.Н. Принципы финансового планирования// Финансы. — 2008. — №3.

ЭЛЕКТРОННЫЕ СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ:

15. http://books.efaculty.kiev.ua/finpd/1/ Буряковский В.В. Финансы предприятий: электронный учебник, 2008.

16. http://www.arbitr.ru (официальный сайт Высшего Арбитражного суда РФ)

Приложение 1, ПРОЦЕСС ФИНАНСОВОГО ПЛАНИРОВАНИЯ В ОРГАНИЗАЦИИ

Приложение 2, ПРОГНОЗНЫЙ ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

| Показатель | |

| 1 | 2 |

| Доходы и расходы по обычным видам деятельности | |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | |

| Себестоимость проданных товаров, продукции, работ, услуг | |

| Валовая прибыль | |

| Коммерческие расходы | |

| Управленческие расходы | |

| Прибыль (убыток) от продаж | |

| Прочие доходы и расходы | |

| Проценты к получению | |

| Проценты к уплате | |

| Доходы от участия в других организациях | |

| Прочие доходы | |

| Прочие расходы | |

| Прибыль (убыток) до налогообложения | |

| Отложенные налоговые активы | |

| Отложенные налоговые обязательства | |

| Текущий налог на прибыль | |

| Чистая прибыль (убыток) отчетного периода |

Приложение 3, ПРОГНОЗНЫЙ БАЛАНС (АКТИВ)

| Актив | |

| 1 | 2 |

| I . Внеоборотные активы | |

| Нематериальные активы | |

| Основные средства | |

| Незавершенное строительство | |

| Доходные вложения в материальные ценности | |

| Долгосрочные финансовые вложения | |

| Отложенные налоговые активы | |

| Прочие внеоборотные активы | |

| Итого по разделу I | |

| II . Оборотные активы | |

| Запасы | |

| в том числе: | |

| сырье, материалы и другие аналогичные ценности | |

| животные на выращивании и откорме | |

| затраты в незавершенном производстве | |

| готовая продукция и товары для перепродажи | |

| товары отгруженные | |

| расходы будущих периодов | |

| прочие запасы и затраты | |

| Налог на добавленную стоимость по приобретенным ценностям | |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты | |

| в том числе покупатели и заказчики | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты | |

| в том числе покупатели и заказчики | |

| Краткосрочные финансовые вложения | |

| Денежные средства | |

| Прочие оборотные активы | |

| Итого по разделу II | |

| БАЛАНС |

Приложение 4, ПРОГНОЗНЫЙ БАЛАНС (ПАССИВ)

| Пассив | |

| 1 | 2 |

| III . Капитал и резервы | |

| Уставный капитал | |

| Собственные акции, выкупленные у акционеров | |

| Добавочный капитал | |

| Резервный капитал | |

| в том числе: | |

| Резервы, образованные в соответствии с законодательством | |

| Резервы, образованные в соответствии с учредительными документами | |

| Нераспределенная прибыль (непокрытый убыток) | |

| Итого по разделу III | |

| IV . Долгосрочные обязательства | |

| Займы и кредиты | |

| Отложенные налоговые обязательства | |

| Прочие долгосрочные обязательства | |

| Итого по разделу IV | |

| V. Краткосрочные обязательства | |

| Займы и кредиты | |

| Кредиторская задолженность | |

| в том числе: | |

| Поставщики и подрядчики | |

| Задолженность перед персоналом организации | |

| Задолженность перед государственными внебюджетными фондами | |

| Задолженность по налогам и сборам | |

| Прочие кредиторы | |

| Задолженность перед участниками (учредителями) по выплате доходов | |

| Доходы будущих периодов | |

| Резервы предстоящих расходов | |

| Прочие краткосрочные обязательства | |

| Итого по разделу V | |

| БАЛАНС |

Приложение 5, УКРУПНЕННАЯ ФОРМА ПРОГНОЗА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ [10, с. 267].

| Показатель | Прогнозируемые значения | ||

| 1. Источники денежных средств | 20… | 20… | 20… |

| 1.1 Доход от основной деятельности, включая амортизацию | |||

| 1.2 Другие доходы | |||

| 1.3. Эмиссия ценных бумаг | |||

| 1.4. Банковские займы | |||

| 1.5. Прочие поступления | |||

| 1.6. Всего денежных средств | |||

| 2. Использование денежных средств | |||

| 2.1. Увеличение товарно-материальных запасов | |||

| 2.2. Увеличение основного капитала (инвестиции) | |||

| 2.3. Заработная плата | |||

| 2.4. Другие издержки | |||

| 2.5. Прочие платежи, включая налоги, проценты, ссуды | |||

| 2.6. Всего выплат | |||

Приложение 6, СОСТАВНЫЕ ЧАСТИ БЮДЖЕТИРОВАНИЯ [9, с. 223]

Приложение 7, ФОРМА ПЛАТЕЖНОГО КАЛЕНДАРЯ [

| № счета | Статья | Расчетные счета | Касса | Векселя | Итого денежный поток | |

| Собственные | Сторонние | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Сальдо на начало периода | ||||||

| Поступления от основной деятельности | ||||||

| Выручка от реализации товаров и услуг | ||||||

| Авансы, полученные от покупателей и заказчиков | ||||||

| Прочие виды поступлений | ||||||

| Платежи по основной деятельности | ||||||

| Оплата сырья и материалов поставщикам | ||||||

| Заработная плата и другие выплаты сотрудникам | ||||||

| Уплата налогов и сборов | ||||||

| Уплата процентов | ||||||

| Сальдо по основной деятельности | ||||||