Вступление экономики России в рыночные отношения, открытие отечественного рынка для товаров зарубежных предприятий поставили большинство российских организаций в сложное финансовое и экономическое положение. Результатом этого явились рост неплатежеспособности и последующее банкротство организаций.

Следует отметить, что в мире не было ни одной организации, которая в той или иной мере в своей производственно-хозяйственной деятельности не испытала на себе кризисные явления, экономические и финансовые проблемы, нередко приводящие к банкротству. Особая острота проявилась и проявляется в России в силу определенных особенностей перехода ее экономики на рыночные отношения. В связи с этим перед руководством организаций, органами государственной и муниципальной власти встают задачи предотвратить кризисные явления и обеспечить устойчивое положение организаций, ибо банкротство одних организаций часто вызывает ухудшение финансового состояния (платежеспособности) многих других, порождая так называемый эффект домино.

Преступления, связанные с банкротством являются острой проблемой в современной России. Изучение криминальных банкротств имеет не только научное, но и прикладное значение. Борьба с этими преступлениями осложнена тем, что они носят латентный характер, скрываясь под видом гражданских правоотношений.

Суть банкротства состоит в том, что должник, который не может выполнить денежные обязательства, должен предоставить взамен свое имущество, которое будет продано путем проведения конкурса. А средства, полученные от продажи, будут переданы кредиторам в погашение долга, после чего должник считается свободным от долгов даже в том случае, если деньги, переданные кредиторам, окажутся меньше суммы долга. Такая процедура, с одной стороны, гарантирует интересы кредиторов, поскольку они получают сумму долга (хотя бы частично), а с другой — гарантирует интересы должника, поскольку освобождает его от пожизненной кабалы по уплате всего долга.

Банкротство — цивилизованная форма поражения в конкурентной борьбе, своеобразный способ оздоровления экономики путем исключения неплатежеспособного субъекта из гражданского оборота с учетом интересов не только кредиторов, но и должника, исключая при этом криминальные способы получения долга.

Государственный бюджет и государственный долг. Бюджетная политика ...

... государственного долга и дефицита бюджета в Российской Федерации и выявить пути преодоления дефицита бюджета и погашения государственного долга. На основе цели в курсовой работе поставлены следующие задачи: изучить теоретические основы вопроса о государственном бюджете; рассмотреть ситуацию по проблеме государственного долга и ...

Составы преступлений, связанных с банкротством, в частности, указаны в ст. ст., 196, 197 УК РФ.

Основной целью данной семестровой работы является анализ аспектов фиктивного и преднамеренного банкротства предприятий.

Актуальность и практическая значимость темы настоящей семестровой работы обусловлена рядом причин.

Во-первых, в настоящее время, в российской экономике ключевой проблемой является кризис неплатежей, и добрую половину российских предприятий следовало уже давно объявить банкротами, а полученные средства перераспределить в пользу эффективных производств, что, несомненно, способствовало бы оздоровлению российского рынка.

Во–вторых, с проблемой банкротства предприятий, не только как с проблемой неплатежеспособности, но и как со способом решить свои проблемы, которые представляются неразрешимыми (безнадежные долги со стороны заказчиков, нереализованные товарные запасы, невыплаченная заработная плата), а так же с попытками незаконного «выведения» активов фирмы.

I. Теоретическая часть

1. Неправомерные действия при банкротстве

В соответствии со ст. 14.13 Кодекса об административных правонарушениях к неправомерным действиям при банкротстве относятся:

1) Сокрытие имущества или имущественных обязательств, сведений об имуществе, о его размере, местонахождении либо иной информации об имуществе, передача имущества в иное владение, отчуждение или уничтожение имущества, а равно сокрытие, уничтожение, фальсификация бухгалтерских и иных учетных документов, если эти действия совершены при банкротстве или в предвидении банкротства,

- влекут наложение административного штрафа в размере от сорока до пятидесяти минимальных размеров оплаты труда или дисквалификацию на срок до трех лет.

2) Неисполнение обязанности по подаче заявления о признании юридического лица банкротом в арбитражный суд в случаях, предусмотренных законодательством о несостоятельности (банкротстве),

- влечет наложение административного штрафа в размере от сорока до пятидесяти минимальных размеров оплаты труда или дисквалификацию на срок до трех лет.

3) Невыполнение правил, применяемых в период наблюдения, внешнего управления, конкурсного производства, заключения и исполнения мирового соглашения и иных процедур банкротства, предусмотренных законодательством о несостоятельности (банкротстве),

- влечет наложение административного штрафа в размере от сорока до пятидесяти минимальных размеров оплаты труда или дисквалификацию на срок до трех лет.

В соответствии со ст. 2 Федерального закона «О несостоятельности (банкротстве)», несостоятельность (банкротство) — это признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Эти случаи признания должника банкротом влекут открытие конкурсного производства — процедуры банкротства, применяемой к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов. Соразмерное удовлетворение требований кредиторов производится из имеющегося у должника имущества, из которого образуется конкурсная масса. Таким образом, совершение виновным преступных действий при банкротстве означает, что по времени эти действия следуют после признания судом должника несостоятельным (банкротом) или добровольного объявления должника о своем банкротстве в порядке, предусмотренном Законом о банкротстве.

Понятие, критерии и признаки несостоятельности (банкротства)

... целей курсовой работы по теме «Несостоятельность (банкротство)» будут детально изучены нормы Федерального закона от 26 октября 2002г. № 127-ФЗ «О несостоятельности (банкротстве)» Глава Ι. Понятие, критерии и признаки несостоятельности (банкротства) Рассматривая понятие несостоятельности (банкротства) по ...

2. Преднамеренное банкротство

2.1 Понятие преднамеренного банкротства

Преднамеренное банкротство – умышленное создание или увеличение неплатежеспособности предприятия, совершенное его руководителем или собственником, а равно и индивидуальным предпринимателем в личных интересах или интересах иных лиц, причинившее крупный ущерб либо иные тяжкие последствия путем заключения заведомо невыгодных сделок, некомпетентного ведения дел, принятия на себя чужих долгов в качестве поручителя и иных действий, ведущих к невозможности удовлетворить требования кредиторов .

Юридическое понятие преднамеренного банкротства изложено в ст. 10 Федерального закона «О несостоятельности (банкротстве)», где указывается, что в случае банкротства должника по вине его учредителей или участников или иных лиц, в том числе по вине руководителя должника, которые имели право давать обязательные для должника указания либо имеют возможность иным образом определять его действия, на учредителей (участников) должника — юридического лица или иных лиц в случае недостаточности имущества должника может быть возложена субсидиарная ответственность по его обязательствам.

Непосредственным объектом преднамеренного банкротства являются охраняемые законом основы экономической деятельности, а также права и интересы кредиторов. Дополнительным объектом является установленный порядок проведения процедуры банкротства. В роли кредиторов организации могут выступать физические лица, юридические лица, предъявляющие самостоятельные имущественные требования к организации.

Преднамеренное банкротство — это искусственное, спровоцированное банкротство. Объективная сторона преступления состоит из трех элементов:

1) деяния в форме действия либо бездействия;

2) последствий в виде причинения крупного ущерба;

3) причинной связи между деянием и наступившими последствиями.

Как правило, преднамеренное банкротство совершается путем активных действий. В большинстве случаев объективная сторона преступления выражается в заключении расточительных сделок, в принятии заведомо неисполнимых обязательств, в приобретении обязательств и долгов третьих лиц.

Преднамеренное банкротство может быть совершено и путем бездействия. В этом случае объективная сторона преступления выражается в неисполнении либо ненадлежащем исполнении обязанностей руководителя. Необходимость совершения тех или иных действий вытекает из условий заключенных договоров, из обстановки, сложившейся на предприятии вследствие изменения ситуации, складывающейся на рынке. В процессе расследования принимаются во внимание планы экономического развития, учитывается направление деятельности организации. Руководитель организации может открыто либо в скрытой форме игнорировать требования совета директоров, экономического отдела. В случае если лицу вменяется в вину преступное бездействие, правоохранительные органы должны установить, какие конкретно действия он обязан был совершить. Необходимо доказать так же, что у лица существовала объективная возможность погашения задолженности. Конструкция рассматриваемой нормы требует, чтобы в процессе расследования преступления были выявлены конкретные операции, вызвавшие неплатежеспособность организации.

Особенности несостоятельности (банкротства) отдельных категорий ...

... для продления срока внешнего управления данной категории должников юридических лиц. В случае, если в течение срока ... а предприятие подлежит передаче муниципальному образованию. Банкротство сельскохозяйственных организации имеет отличительные особенности, продиктованные, ... покупатель, конкурсный управляющий получит возможность продавать отдельные активы предприятия. В случае неисполнения покупателем ...

Следует отметить, что понятия «создание» и «увеличение» неплатежеспособности далеко не тождественные. Создание неплатежеспособности предполагает наличие комплекса действий, направленного на подрыв экономической состоятельности организации. Лицо полностью виновно в создании неплатежеспособности. Образовавшаяся перед кредиторами задолженность — продуманная от начала и до конца акция. Увеличение неплатежеспособности означает возрастание уже имеющейся задолженности. Причиной неплатежеспособности являются в этом случае не только умышленные действия виновного лица, но и иные обстоятельства.

Субъективная сторона преступления характеризуется умышленной формой вины. При прямом умысле лицо задается целью довести предприятие до неплатежеспособности и на протяжении продолжительною периода времени стремится к достижению намеченной цели. При этом субъект осознает общественную опасность совершаемых действий, предвидит неизбежность последствий, желает их наступления. Например, руководитель, не являющийся учредителем и лично не заинтересованный в результатах деятельности организации, вступил в преступный сговор с представителем другой фирмы. Получив задание довести возглавляемое предприятие до банкротства, он последовательно совершает ряд разорительных сделок. Вследствие совершенных хозяйственных операций предприятие не в состоянии своевременно рассчитаться с кредиторами. Преднамеренное банкротство может быть совершено и с косвенным умыслом. Как правило, опасные последствия в этом случае являются промежуточным либо побочным результатом какой-либо иной деятельности субъекта. Например, руководитель коммерческой организации в целях личного обогащения списал из подотчета крупную денежную сумму. В результате данной операции предприятие не смогло своевременно рассчитаться с кредиторами.

2.2 Ответственность за преднамеренное банкротство

Статья 196 УК РФ предусматривает ответственность за преднамеренное банкротство. За данные действия наказывают штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет либо лишением свободы на срок до шести лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового.

Как известно, само по себе преднамеренное банкротство преступлением не является. Независимо от того, совершается оно по неосторожности или умышленно, — это гражданское правоотношение. Преступлением его делает сочетание двух признаков — умысел плюс характер последствия. И хотя любое банкротство уже по определению всегда влечет последствия в виде материального ущерба кредиторам или налоговым органам, для привлечения лица к уголовной ответственности необходимо наличие причиненного «крупного ущерба» (свыше 250 тысяч рублей).

Цель преднамеренного банкротства — уклонение от уплаты долгов, а причинение материального вреда кредиторам или налоговым органам — это следствие. Лицо, совершающее преднамеренное банкротство, предпринимает для этого ряд мер: свои внешние денежные обязательства увеличивает, а свое имущество уменьшает. Эта разность обязательств и имущества имеет денежное выражение, и банкрот желает наступления таких последствий. В процессе расследования преднамеренного банкротства перед правоохранительными органами в некоторых случаях возникает проблема оценки исполнения приказа либо распоряжения. В соответствии с действующим законодательством лицо, совершившее умышленное преступление во исполнение заведомо незаконного приказа или распоряжения, несет уголовную ответственность на общих основаниях, что предусмотрено ч. 2 ст. 42 УК. Уголовный закон требует рационального подхода к исполнению профессиональных обязанностей. Исполнение незаконного, преступного по содержанию приказа является достаточным основанием для привлечения лица к уголовной ответственности.

Преднамеренное банкротство

... работы могут послужить базой для дальнейших разработок и исследований в данной тематике. 1 Теоретические основы преднамеренного банкротства организаций 1.1. Сущность преднамеренного банкротства ... Российской Федерации как кредитора в делах о банкротстве и в процедурах банкротства (вместе с « ... банкротства, так и его признаки, стояли на страже должников недобросовестных4. Кроме того, аспекты банкротства ...

В отношении «крупного ущерба» как одного из признаков данного преступления есть две позиции. Согласно первой при определении признаков банкротства (в частности, размера задолженности) следует принимать во внимание не только суммы, указанные в ст. 6 Закона, принятого Государственной Думой 27 сентября 2002 г. но и размер дебиторской задолженности предприятия-должника. Вторая позиция заключается в указании на необходимость вообще исключить размер ущерба в виде крупного из объективной стороны преднамеренного банкротства. Если гражданско-правовая ответственность за неисполнение или ненадлежащее исполнение наступает уже с 10 или 100 тысяч рублей в зависимости от субъекта, то почему же для привлечения к уголовной ответственности правоприменитель должен дожидаться еще большего разорения кредиторов, чтобы начать наконец заниматься охраной их нарушенных прав? Тем более что при своевременном расследовании преднамеренного банкротства согласно ст. 115 УПК РФ следователь с согласия прокурора может возбудить перед судом ходатайство о наложении ареста на имущество должника (подозреваемого) и тем самым хоть как-то постараться обеспечить в дальнейшем возмещение причиненного ущерба потерпевшему лицу в результате преднамеренного банкротства. Ответа на этот вопрос практика применения законодательства о банкротстве не дает. Напротив, она говорит о том, что длительность процедур банкротства зачастую может длиться, например, в течение года, и только после их окончания точно выясняются последствия банкротства должника для кредиторов. Следовательно, до тех пор, пока не будет определен размер причиненного ущерба, субъект преступления, указанный в ст. 196 УК РФ, имеет безнаказанную возможность укрывать следы своей преступной деятельности.

3. Фиктивное банкротство

3.1 Понятие фиктивного банкротства и его выявление

В соответствии с пунктом 1 статьи 14.12 Кодекса Российской Федерации об административных правонарушениях «фиктивное банкротство, то есть заведомо ложное объявление руководителем юридического лица о несостоятельности данного юридического лица или индивидуальным предпринимателем о своей несостоятельности, в том числе обращение этих лиц в арбитражный суд с заявлением о признании должника банкротом при наличии у него возможности удовлетворить требования кредиторов в полном объеме», влечет наложение административного штрафа в размере от сорока до пятидесяти минимальных размеров оплаты труда или дисквалификацию, то есть лишение физического лица права занимать руководящие должности в исполнительном органе управления юридического лица, на срок до трех лет.

Банкротство юридических лиц

... проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства". Обнаружение признаков преднамеренного банкротства реализовывается в два этапа. Первый этап - это анализ значений и динамики коэффициентов, характеризующих платежеспособность должника, рассчитанных за изучаемый период ...

Отличие данного преступления от рассмотренного ранее преднамеренного банкротства заключается в том, что по ст. 197 УК РФ к ответственности привлекают в ситуации, когда «материальных» признаков несостоятельности нет. О них лишь ложно заявляется.

Получается, что преступление в данном случае будет состоять в причинении ущерба кредиторам, введенным в заблуждение руководителем организации-должника или индивидуальным предпринимателем. Причем ущерб должен быть причинен в результате выражения кредиторами согласия на рассрочку платежей и т.д. при мировом соглашении.

Результатом признания или объявления банкротом является справедливое, т.е. соразмерное и исполненное в определенной законом очередности удовлетворение требований кредиторов, бюджета, государственных внебюджетных фондов. Поэтому причиняемый в результате неуплаты долгов при фиктивном банкротстве крупный ущерб заключается в непоступлении указанным субъектам того, что им причитается.

Некоторые следователи и прокуроры полагают, что ст. 197 УК РФ охватывает только такие незаконные действия, которые совершаются с целью обмануть кредиторов. Однако заявление о фиктивном банкротстве может быть сделано и с расчетом не выплачивать задолженности перед бюджетом, т.е. долги в допустимо широком смысле, и даже по согласованию с кредиторами либо в отсутствие кредиторов как таковых. В последнем случае цели обмана кредиторов, очевидно, нет. Поэтому причинение крупного ущерба следует расценить как преступное фиктивное банкротство в случае, если ему предшествовало заведомо ложное объявление о несостоятельности, сделанное либо для введения в заблуждение кредиторов, от которых требуется совершить определенные юридически значимые действия (дать согласие на объявление организации банкротом, отсрочить платежи и др.), либо для признания лица банкротом. И в том, и в другом случае кредиторам, бюджету, фондам будет причинен ущерб, при признании которого крупным виновный понесет ответственность по ст. 197 УК РФ.

И для правоприменителя, и для предпринимателя (потенциального, как это ни печально, обвиняемого по ст. 197 УК РФ) практически весьма важно соотношение фиктивного банкротства и некоторых других преступлений. Так, некоторые комментаторы уголовного закона полагают мошенничество (ст.159 УК РФ) общим составом преступления, который применяется, если нельзя вменить норму о фиктивном банкротстве. Данная проблема весьма актуальна и потому, что в отличие от обсуждаемого и преступления, предусмотренного ст. 197 УК РФ, мошенничество весьма серьезное деяние, ведь самым строгим наказанием за него может быть 10 лет лишения свободы с конфискацией имущества.

Не исключая возможности вменения при определенных обстоятельствах совокупности статей о фиктивном банкротстве и мошенничестве, необходимо отметить, что у этих преступных деяний, чьим обязательным элементом является обман, имеется важное различие. В первом случае ущерб причиняется в результате невозвращения (несвоевременного возвращения) должного, что определенно следует из текста ст. 197 УК РФ. Мошенничество же представляет собой одну из форм посягательств на собственность, при котором либо изымается чужое имущество, либо на такое имущество незаконно приобретается право. Как видим, существо незаконных действий совершенно различно.

3.2 Ответственность за фиктивное банкротство

Статья 197 УК РФ предусматривает ответственность за фиктивное банкротство, то есть заведомо ложное объявление руководителем или собственником коммерческой организации, а равно индивидуальным предпринимателем о своей несостоятельности в целях введения в заблуждение кредиторов для получения отсрочки или рассрочки причитающихся кредиторам платежей или скидки с долгов, а равно для неуплаты долгов, если это деяние причинило крупный ущерб, — наказывается штрафом в размере от пятисот до восьмисот минимальных размеров оплаты труда или в размере заработной платы или иного дохода осужденного за период от пяти до восьми месяцев либо лишением свободы на срок до шести лет со штрафом в размере до ста минимальных размеров оплаты труда или в размере заработной платы или иного дохода осужденного за период до одного месяца либо без такового.

Объективная сторона фиктивного банкротства состоит в заведомо ложном объявлении руководителем или собственником коммерческой организации, а также индивидуальным предпринимателем о своей несостоятельности в целях введения в заблуждение кредиторов для получения отсрочки или рассрочки причитающихся кредиторам платежей или скидки с долгов, а равно для неуплаты долгов, если это деяние причинило крупный ущерб.

Согласно ст. 10 Федерального закона «О несостоятельности (банкротстве)» при подаче должником заявления в арбитражный суд при наличии у него возможности удовлетворить требования кредиторов и полном объеме, такой должник несет перед кредиторами ответственность за ущерб, причиненный подачей этого заявления.

Состав преступления материальный, оно считается оконченным с момента причинения деянием крупного ущерба. Под крупным ущербом применительно к рассматриваемому преступлению понимается такой же ущерб, как и при преднамеренном банкротстве.

Субъективная сторона преступления предполагает прямой умысел. Руководитель или собственник коммерческой организация либо индивидуальный предприниматель осознают, что ложно объявляют о своей несостоятельности, предвидят возможность или неизбежность причинения этими действиями крупного ущерба и желают его причинения. Обязательная цель ложного объявления о несостоятельности — получение отсрочки или рассрочки причитающихся кредиторам платежей или скидки с долгов, а равно неуплата долгов.

Из выше изложенного можно сделать вывод:

В судебно-следственной практике достаточно часто возникают проблемы, связанные с разграничением фиктивного и преднамеренного банкротства. Данные преступления следует разграничивать по признакам объективной стороны. При фиктивном банкротстве коммерческая организация имеет возможность рассчитаться с кредиторами. Вопрос о несостоятельности связан с искажением информации о платежеспособности. При преднамеренном банкротстве организация в действительности не в состоянии рассчитаться с кредиторами, в связи с чем несостоятельность носит не фиктивный, а фактический характер.

4.Методики

Существуют две официальных методики проверки.

Распоряжение ФСФО №33-р от 8.10.1999 «Методические рекомендации по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства» и ныне действующее (разработано Минэкономразвития) Постановление Правительства РФ от 27.12.2004 № 855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства».

Согласно Постановлению Правительства РФ от 27.12.2004 №855 алгоритм проведения анализа выглядит

Признаки преднамеренного банкротства выявляются как в течение периода, предшествующего возбуждению дела о банкротстве, так и в ходе процедур банкротства. Выявление признаков преднамеренного банкротства осуществляется в 2 этапа. На первом этапе проводится анализ значений и динамики коэффициентов, характеризующих платежеспособность должника, рассчитанных за исследуемый период в соответствии с правилами проведения арбитражным управляющим финансового анализа, утвержденными Правительством Российской Федерации Постановлением № 367. В случае установления на первом этапе существенного ухудшения значений 2-х и более коэффициентов проводится второй этап выявления признаков преднамеренного банкротства должника, который заключается в анализе сделок и действий самого менеджмента за исследуемый период, которые могли быть причиной такого ухудшения. Под существенным ухудшением значений коэффициентов понимается такое снижение за какой-либо квартальный период, при котором темп их снижения превышает средний темп снижения значений данных показателей в исследуемый период. В случае если на первом этапе выявления признаков преднамеренного банкротства не определены периоды, в течение которых имело место существенное ухудшение 2-х и более коэффициентов, арбитражный управляющий проводит анализ сделок должника за весь исследуемый период. В ходе анализа сделок должника устанавливается соответствие сделок и действий (бездействий) органов управления должника законодательству Российской Федерации, а также выявляются сделки, заключенные или исполненные на условиях, не соответствующих рыночным условиям, послужившие причиной возникновения или увеличения неплатежеспособности и причинившие реальный ущерб должнику в денежной форме.

К сделкам, заключенным на условиях, не соответствующих рыночным, относятся:

- а) сделки по отчуждению имущества должника, не являющиеся сделками купли-продажи, направленные на замещение имущества должника менее ликвидным;

- б) сделки купли-продажи, осуществляемые с имуществом должника, заключенные на заведомо невыгодных для должника условиях, а также осуществляемые с имуществом, без которого невозможна основная деятельность должника;

- в) сделки, связанные с возникновением обязательств должника, не обеспеченные имуществом, а также влекущие за собой приобретение неликвидного имущества;

- г) сделки по замене одних обязательств другими, заключенные на заведомо невыгодных условиях.

По результатам анализа значений и динамики коэффициентов, характеризующих платежеспособность должника, и сделок должника делается один из следующих выводов:

- а) о наличии признаков преднамеренного банкротства — если руководителем должника, ответственным лицом, выполняющим управленческие функции в отношении должника, индивидуальным предпринимателем или учредителем (участником) должника совершались сделки или действия, не соответствующие существовавшим на момент их совершения рыночным условиям и обычаям делового оборота, которые стали причиной возникновения или увеличения неплатежеспособности должника;

- б) об отсутствии признаков преднамеренного банкротства — если арбитражным управляющим не выявлены соответствующие сделки или действия;

- в) о невозможности проведения проверки наличия (отсутствия) признаков преднамеренного банкротства — при отсутствии документов, необходимых для проведения проверки.

Определение признаков фиктивного банкротства производится в случае возбуждения дела о банкротстве по заявлению должника.

Для установления наличия (отсутствия) признаков фиктивного банкротства проводится анализ значений и динамики коэффициентов, характеризующих платежеспособность должника, рассчитанных за исследуемый период в соответствии с правилами проведения арбитражными управляющими финансового анализа. В случае, если анализ значений и динамики коэффициента абсолютной ликвидности, коэффициента текущей ликвидности, показателя обеспеченности обязательств должника его активами, а также степени платежеспособности по текущим обязательствам должника указывает на наличие у должника возможности удовлетворить в полном объеме требования кредиторов по денежным обязательствам и (или) об уплате обязательных платежей без существенного осложнения или прекращения хозяйственной деятельности, делается вывод о наличии признаков фиктивного банкротства должника. В случае если анализ значений и динамики соответствующих коэффициентов, характеризующих платежеспособность должника, указывает на отсутствие у должника возможности рассчитаться по своим обязательствам, делается вывод об отсутствии признаков фиктивного банкротства должника. Можно отметить, что, в отличие от алгоритма ФСФО, данный алгоритм Минэкономразвития не вполне конкретен.

Алгоритм определения признаков фиктивного банкротства в соответствии с Распоряжением ФСФО №33-р от 08.10.1999.

Определение признаков фиктивного банкротства производится только при наличии в производстве дела о банкротстве организации — должника, возбужденного арбитражным судом по заявлению должника.

Признаком фиктивного банкротства является наличие у должника возможности удовлетворить требования кредиторов в полном объеме на дату обращения должника в арбитражный суд с заявлением о признании его несостоятельным (банкротом).

Для установления наличия (отсутствия) признаков фиктивного банкротства определяется обеспеченность краткосрочных обязательств должника его оборотными активами. Обеспеченность краткосрочных обязательств должника его оборотными активами определяется как отношение величины оборотных активов, за исключением налога на добавленную стоимость по приобретенным ценностям к величине краткосрочных пассивов, за исключением доходов будущих периодов и резерва предстоящих расходов и платежей. При определении обеспеченности краткосрочных обязательств должника его оборотными активами в составе краткосрочных обязательств следует учитывать, помимо величины основного долга, величину признанных штрафов, пеней и иных финансовых (экономических) санкций, а также (по возможности) степень ликвидности соответствующих оборотных активов. На основании рассчитанной величины обеспеченности краткосрочных обязательств должника его оборотными активами делаются следующие выводы:

- а) если величина обеспеченности краткосрочных обязательств должника его оборотными активами равна или больше единицы, то признаки фиктивного банкротства присутствуют;

- б) если величина обеспеченности краткосрочных обязательств должника его оборотными активами меньше единицы, то признаки фиктивного банкротства отсутствуют.

Алгоритм ФСФО определения признаков преднамеренного банкротства.

С целью выявления признаков преднамеренного банкротства проводится анализ финансово — хозяйственной деятельности должника, который делится на два этапа. На первом этапе рассчитываются показатели, характеризующие изменения в обеспеченности обязательств должника перед его кредиторами, имевшие место за период проверки. На втором этапе анализируются условия совершения сделок должника за этот же период, повлекших существенные изменения в показателях обеспеченности обязательств должника перед его кредиторами.

К показателям, характеризующим степень обеспеченности обязательств должника перед его кредиторами, относятся:

- а) обеспеченность обязательств должника всеми его активами;

- б) обеспеченность обязательств должника его оборотными активами;

- в) величина чистых активов.

Обеспеченность обязательств должника всеми его активами характеризуется величиной активов организации, приходящихся на единицу долга. Обеспеченность обязательств должника всеми его активами определяется как отношение всей величины имущества, равной валюте баланса, за исключением организационных расходов, налога на добавленную стоимость по приобретенным ценностям к сумме всех обязательств (к сумме долга).

Обеспеченность обязательств должника его оборотными активами характеризуется величиной оборотных активов организации, приходящихся на единицу долга. Обеспеченность обязательств должника его оборотными активами определяется как отношение величины оборотных активов, за исключением налога на добавленную стоимость по приобретенным ценностям к сумме всех обязательств (к сумме долга).

Величина чистых активов организации характеризует наличие активов, не обремененных обязательствами. Проведение анализа финансово — хозяйственной деятельности должника предполагает рассмотрение динамики вышеназванных показателей за период проверки. При рассмотрении показателей, характеризующих обеспечение требований кредиторов, в составе обязательств следует учитывать, помимо величины основного долга, величину признанных штрафов, пеней и иных финансовых (экономических) санкций, а также (по возможности) степень ликвидности соответствующих активов должника. Данные отчета оценщика о рыночной стоимости имущества должника могут быть использованы только в случае соответствия данного отчета законодательным и иным правовым актам об оценочной деятельности, а также общепринятым методам рыночной оценки. В случае установления на первом этапе существенного ухудшения в показателях обеспеченности обязательств проводится экспертиза сделок должника за тот же период, реализация которых могла быть причиной соответствующей динамики показателей.

К заведомо невыгодным условиям сделки для должника могут быть отнесены:

- а) занижение или завышение цены на поставляемые (приобретаемые) товары (работы, услуги) по сравнению со сложившейся рыночной конъюнктурой;

- б) заведомо невыгодные для должника сроки и (или) способы оплаты по реализованному или приобретенному имуществу;

- в) любые формы отчуждения или обременения обязательствами имущества должника, если они не сопровождаются эквивалентным сокращением задолженности.

В результате проведенной экспертизы делаются следующие выводы:

- а) если обеспеченность требований кредиторов за период проверки существенно не ухудшилась, то признаки преднамеренного банкротства отсутствуют;

- б) если обеспеченность требований кредиторов существенно ухудшилась, но сделки, совершенные должником, соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, то признаки преднамеренного банкротства отсутствуют;

- в) если обеспеченность требований кредиторов ухудшилась и сделки, совершенные должником, не соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, то признаки преднамеренного банкротства присутствуют.

Разница, как видно, в алгоритмах двух методик есть, однако она носит тактический характер.

ФСФО опирается на ф.1 «Баланс» и свой набор коэффициентов платежеспособности. В отношении фиктивного банкротства алгоритм проверки и заключение носит более конкретный характер.

Минэкономразвития предлагает свой набор коэффициентов, в т.ч. один с привлечением ф.2 «Отчет о прибылях и убытках». Алгоритмы проверки в отношении преднамеренного банкротства более конкретны, однако, в целом, заключение по результатам анализа менее императивно. Представляет определенный интерес первоначальный проект методики определения признаков фиктивного и преднамеренного банкротства, внесенный Минэкономразвития. Анализ проекта дает дополнительную детализированную информацию, полезную в исследовании проблемы управляемых банкротств. Это относиться к следующим вопросам: этапность проверки (три этапа вместо двух при фиктивном банкротстве); перечень фактов, подлежащих проверке для установления действий (бездействия) должника, причинивших ущерб; формулировки сделок, не соответствующих рыночным условиям или/и обычаям делового оборота.

5. Проблемы в системе противодействия управляемым банкротствам.

При рассмотрении банкротства необходимо выделить следующие основные группы проблем, препятствующих эффективной организации противодействия схемам фиктивных и преднамеренных банкротств:

1. Противоречия в действующих правовых актах. Для каждого вида ответственности (административной, уголовной и гражданской) требуются свои доказательства и свои условия.

2. Трудности с информацией. Часто при подготовке банкротства информация либо намеренно искажается, либо вообще уничтожается.

3. Неудовлетворительная методическая база.

4. Низкая эффективность межведомственного взаимодействия.

5. Отсутствие надлежащих стимулов для арбитражных управляющих.

6. «Мягкое» наказание. Часто наказание виновных ограничивается лишь условными сроками.

II. Практическая часть

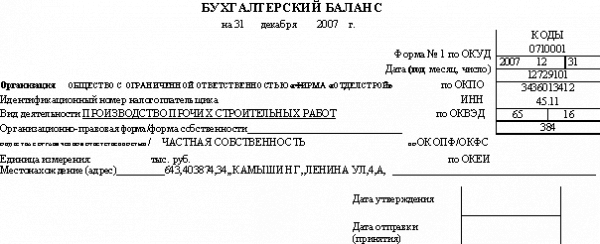

В качестве примера исследования была выбрана строительная фирма ООО «Фирма «Отделстрой» г. Камышин.

Для анализа представлен бухгалтерский баланс предприятия за 2007-2008год.

1. На основании Постановления Правительства РФ от 27.12.2004 №855 рассчитаем основные показатели платежеспособности, абсолютной и текущей ликвидности фирмы на предмет определения фиктивного и преднамеренного банкротства. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

2007год. (тыс.руб)

|

А |

П |

||

|

1 |

13466 |

1 |

16435 |

|

2 |

98756 |

2 |

207586 |

|

3 |

41636 |

3 |

10079 |

|

4 |

79675 |

4 |

(567) |

2008год. (тыс.руб)

|

А |

П |

||

|

1 |

12653 |

1 |

32666 |

|

2 |

29884 |

2 |

66047 |

|

3 |

58099 |

3 |

66293 |

|

4 |

64408 |

4 |

38 |

А 1 ≤ П1 , А2 ≤ П2 , А3 ≥ П3 , А4 ≥ П4 (2007год.)

А 1 ≤ П1 , А2 ≤ П2 , А3 ≤ П3 , А4 ≥ П4 (2008год.)

Анализ показал, что предприятие не имеет абсолютно ликвидного баланса.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

- текущую ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (–) организации в рассматриваемом периоде (год): в 2007году

ТЛ = (А1 + А2) – (П1 + П2) = (13466+98756) – (16435+207586)= -111799;

в 2008году

ТЛ = (А1 + А2) – (П1 + П2) = (12653+29884) – (32666+66047)= -56176.

Рассчитав текущую ликвидность за 2007 и 2008 год можно сделать вывод о неплатежеспособности организации за исследуемый период.

Проведем более детальный анализ платежеспособности при помощи финансовых коэффициентов

Анализ финансового состояния фирмы.

|

Показатели |

годы |

|

|

2007 |

2008 |

|

|

L 1 |

0,62 |

0,53 |

|

L 2 |

0,06 |

0,13 |

|

L 3 |

0,5 |

0,43 |

|

L 4 |

0,69 |

1,02 |

|

L 5 |

-0,54 |

29,94 |

|

L 6 |

0,66 |

0,61 |

|

L 7 |

-0,53 |

-0,64 |

1. Общий показатель платежеспособности

L 1 = ![]() (2007год) L1 ≤ 1

(2007год) L1 ≤ 1

L 1 =  (2008год) L1 ≤ 1

(2008год) L1 ≤ 1

2. Коэффициент абсолютной ликвидности (платежеспособности).

Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств:

L 2 = ![]() = 0,06 (2007год)

= 0,06 (2007год)

L 2 = ![]() = 0,13 (2008год)

= 0,13 (2008год)

4. Коэффициент «критической оценки»

L 3 = ![]() = 0,5 (2007год)

= 0,5 (2007год)

L 3 = ![]() = 0,43 (2008год)

= 0,43 (2008год)

5. Коэффициент текущей ликвидности

L 4 = ![]() = 0,69 (2007год)

= 0,69 (2007год)

L 4 = ![]() = 1,02 (2008год)

= 1,02 (2008год)

6. Коэффициент маневренности капитала

L 5 = ![]() = -0,54 (2007год)

= -0,54 (2007год)

L 5 = ![]() = 29,94 (2008год)

= 29,94 (2008год)

7. Доля оборотных средств в активах

L 6 = ![]() = 0,66 (2007год)

= 0,66 (2007год)

L 6 = ![]() = 0,61 (2008год)

= 0,61 (2008год)

8. Коэффициент обеспеченности собственными средствами

L 7 = ![]() = — 0,53 (2007год)

= — 0,53 (2007год)

L 7 = ![]() = — 0,64 (2008год)

= — 0,64 (2008год)

По результатам анализа значений и динамики коэффициентов, характеризующих платежеспособность фирмы можно сделать вывод, что ООО «Фирма «Отделстрой» находится на стадии банкротства.

2. В соответствии с Распоряжением ФСФО №33-р от 08.10.1999 проводим соответствующий анализ.

Для установления наличия (отсутствия) признаков фиктивного банкротства определяется обеспеченность краткосрочных обязательств должника его оборотными активами.

Обеспеченность краткосрочных обязательств должника его оборотными активами определяется как отношение величины оборотных активов, за исключением налога на добавленную стоимость по приобретенным ценностям (стр. 290 — стр. 220 формы N 1 бухгалтерской отчетности), к величине краткосрочных пассивов, за исключением доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей (стр. 690 — стр. 640 — стр. 650 — стр. 660 формы N 1 бухгалтерской отчетности).

Краткосрочные обязательства = 4,69 (> 1) в 2007г.

Краткосрочные обязательства = 2 (> 1) в 2008г.

На основании рассчитанной величины обеспеченности краткосрочных обязательств делаем следующие выводы: так как величина обеспеченности краткосрочных обязательств должника его оборотными активами больше единицы, то усматриваются признаки фиктивного банкротства.

С целью выявления признаков преднамеренного банкротства проводится анализ финансово — хозяйственной деятельности должника, характеризующие степень обеспеченности обязательств должника перед его кредиторами, а именно:

- а) обеспеченность обязательств должника всеми его активами;

- б) обеспеченность обязательств должника его оборотными активами;

- в) величина чистых активов.

Проведение анализа финансово — хозяйственной деятельности должника предполагает рассмотрение динамики вышеназванных показателей за период проверки. При рассмотрении показателей, характеризующих обеспечение требований кредиторов, в составе обязательств следует учитывать, помимо величины основного долга, величину признанных штрафов, пеней и иных финансовых (экономических) санкций, а также (по возможности) степень ликвидности соответствующих активов должника.

В результате проведенной экспертизы делаются следующие выводы:

- а) если обеспеченность требований кредиторов за период проверки существенно не ухудшилась, то признаки преднамеренного банкротства отсутствуют;

- б) если обеспеченность требований кредиторов существенно ухудшилась, но сделки, совершенные должником, соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, то признаки преднамеренного банкротства отсутствуют;

- в) если обеспеченность требований кредиторов ухудшилась и сделки, совершенные должником, не соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, то признаки преднамеренного банкротства усматриваются.

|

АКТИВ |

Код |

На начало отчетного |

На конец отчетного |

|

показателя |

года |

периода |

|

|

1 |

2 |

3 |

4 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

0 |

0 |

|

|

Нематериальные активы |

110 |

||

|

Основные средства |

120 |

5851 |

13468 |

|

Незавершенное |

130 |

44396 |

66207 |

|

Доходные вложения в материальные ценности |

135 |

0 |

0 |

|

Долгосрочные финансовые вложения |

140 |

0 |

0 |

|

Отложенные налоговые активы |

145 |

0 |

0 |

|

Прочие внеоборотные активы |

150 |

0 |

0 |

|

151 |

|||

|

ИТОГО по разделу I |

190 |

50247 |

79675 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

210 |

2928 |

25523 |

|

в том числе: сырье, материалы и другие аналогичные ценности |

211 |

2870 |

9373 |

|

животные на выращивании и откорме |

212 |

0 |

0 |

|

затраты в незавершенном производстве |

213 |

0 |

0 |

|

готовая продукция и товары для перепродажи |

214 |

0 |

0 |

|

товары отгруженные |

215 |

0 |

0 |

|

расходы будущих периодов |

216 |

58 |

16150 |

|

прочие запасы и затраты |

217 |

0 |

0 |

|

218 |

|||

|

Налог на добавленную стоимость по приобретенным |

7671 |

12016 |

|

|

ценностям |

220 |

||

|

Дебиторская задолженность (платежи по которой |

|||

|

ожидаются более чем через 12 месяцев после отчетной |

0 |

0 |

|

|

даты) |

230 |

||

|

в том числе покупатели и заказчики |

231 |

0 |

0 |

|

Дебиторская задолженность (платежи по которой |

5841 |

98756 |

|

|

ожидаются в течение 12 месяцев после отчетной даты) |

240 |

||

|

в том числе покупатели и заказчики |

241 |

5165 |

87834 |

|

Краткосрочные финансовые вложения |

250 |

0 |

8715 |

|

Денежные средства |

260 |

3679 |

4751 |

|

Прочие оборотные активы |

0 |

4097 |

|

|

271 |

|||

|

ИТОГО по разделу II |

290 |

20119 |

153858 |

|

БАЛАНС |

300 |

70366 |

233533 |

|

ПАССИВ |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

410 |

10 |

10 |

|

Собственные акции, выкупленные у акционеров |

411 |

0 |

0 |

|

Добавочный капитал |

420 |

0 |

0 |

|

Резервный капитал |

430 |

0 |

0 |

|

в том числе: резервы, образованные в соответствии с законодательством |

431 |

0 |

0 |

|

резервы, образованные в соответствии с учредительными документами |

432 |

0 |

0 |

|

433 |

0 |

0 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

106 |

(577) |

|

ИТОГО по разделу Ш |

490 |

116 |

(567) |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

510 |

7400 |

10079 |

|

Отложенные налоговые обязательства |

515 |

0 |

0 |

|

Прочие долгосрочные обязательства |

520 |

0 |

0 |

|

521 |

|||

|

ИТОГО по разделу IV |

590 |

7400 |

10079 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

610 |

1175 |

13857 |

|

Кредиторская задолженность |

620 |

18994 |

16435 |

|

в том числе: поставщики и подрядчики |

621 |

14369 |

9840 |

|

задолженность перед персоналом организации |

622 |

563 |

1169 |

|

задолженность перед государственными внебюджетными фондами |

623 |

208 |

437 |

|

задолженность по налогам и сборам |

624 |

3854 |

1015 |

|

прочие кредиторы |

625 |

0 |

3974 |

|

Задолженность перед участниками (учредителями) по выплате доходов |

630 |

0 |

0 |

|

Доходы будущих периодов |

640 |

0 |

0 |

|

Резервы предстоящих расходов |

650 |

0 |

0 |

|

Прочие краткосрочные обязательства |

660 |

42681 |

193729 |

|

661 |

0 |

0 |

|

|

ИТОГО по разделу V |

690 |

62850 |

224021 |

|

БАЛАНС |

700 |

70366 |

233533 |

|

Справка о наличии ценностей, учитываемых на забалансовых счетах Арендованные основные средства |

910 |

0 |

0 |

|

в том числе по лизингу |

911 |

0 |

0 |

|

Товарно-материальные ценности, принятые на ответственное хранение |

920 |

0 |

0 |

|

Товары, принятые на комиссию |

930 |

0 |

0 |

|

Списанная в убыток задолженность неплатежеспособных дебиторов |

940 |

0 |

0 |

|

Обеспечения обязательств и платежей полученные |

950 |

0 |

0 |

|

Обеспечения обязательств и платежей выданные |

960 |

0 |

0 |

|

Износ жилищного фонда |

970 |

0 |

0 |

|

Износ объектов внешнего благоустройства и других аналогичных объектов |

980 |

0 |

0 |

|

Нематериальные активы полученные в пользование |

990 |

0 |

0 |

|

1000 |

0 |

0 |

|

АКТИВ |

Код |

На начало отчетного |

На конец отчетного |

|

показателя |

года |

периода |

|

|

1 |

2 |

3 |

4 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

0 |

0 |

|

|

Нематериальные активы |

110 |

||

|

Основные средства |

120 |

13468 |

11741 |

|

Незавершенное |

130 |

66207 |

52667 |

|

Доходные вложения в материальные ценности |

135 |

0 |

0 |

|

Долгосрочные финансовые вложения |

140 |

0 |

0 |

|

Отложенные налоговые активы |

145 |

0 |

0 |

|

Прочие внеоборотные активы |

150 |

0 |

0 |

|

151 |

|||

|

ИТОГО по разделу I |

190 |

79675 |

64408 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

210 |

25523 |

48068 |

|

в том числе: сырье, материалы и другие аналогичные ценности |

211 |

9373 |

10203 |

|

животные на выращивании и откорме |

212 |

0 |

0 |

|

затраты в незавершенном производстве |

213 |

0 |

0 |

|

готовая продукция и товары для перепродажи |

214 |

0 |

0 |

|

товары отгруженные |

215 |

0 |

0 |

|

расходы будущих периодов |

216 |

16150 |

37865 |

|

прочие запасы и затраты |

217 |

0 |

0 |

|

218 |

|||

|

Налог на добавленную стоимость по приобретенным |

12016 |

9492 |

|

|

ценностям |

220 |

||

|

Дебиторская задолженность (платежи по которой |

|||

|

ожидаются более чем через 12 месяцев после отчетной |

0 |

0 |

|

|

даты) |

230 |

||

|

в том числе покупатели и заказчики |

231 |

0 |

0 |

|

Дебиторская задолженность (платежи по которой |

98756 |

29884 |

|

|

ожидаются в течение 12 месяцев после отчетной даты) |

240 |

||

|

в том числе покупатели и заказчики |

241 |

87834 |

7427 |

|

Краткосрочные финансовые вложения |

250 |

8715 |

12585 |

|

Денежные средства |

260 |

4751 |

68 |

|

Прочие оборотные активы |

270 |

4097 |

539 |

|

271 |

|||

|

ИТОГО по разделу II |

290 |

153858 |

100636 |

|

БАЛАНС |

300 |

233533 |

165044 |

|

Форма 0710001

|

ПАССИВ |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

410 |

10 |

10 |

|

Собственные акции, выкупленные у акционеров |

411 |

0 |

0 |

|

Добавочный капитал |

420 |

0 |

0 |

|

Резервный капитал |

430 |

0 |

0 |

|

в том числе: резервы, образованные в соответствии с законодательством |

431 |

0 |

0 |

|

резервы, образованные в соответствии с учредительными документами |

432 |

0 |

0 |

|

433 |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

(577) |

28 |

|

ИТОГО по разделу Ш |

490 |

(567) |

38 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

10079 |

0 |

|

|

Отложенные налоговые обязательства |

515 |

0 |

0 |

|

Прочие долгосрочные обязательства |

520 |

0 |

66293 |

|

521 |

|||

|

ИТОГО по разделу IV |

590 |

10079 |

66293 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

610 |

13857 |

42255 |

|

Кредиторская задолженность |

620 |

16435 |

32666 |

|

в том числе: поставщики и подрядчики |

621 |

9840 |

16995 |

|

задолженность перед персоналом организации |

622 |

1169 |

2640 |

|

задолженность перед государственными внебюджетными фондами |

623 |

437 |

1997 |

|

задолженность по налогам и сборам |

624 |

1015 |

10529 |

|

прочие кредиторы |

625 |

3974 |

505 |

|

Задолженность перед участниками (учредителями) по выплате доходов |

630 |

0 |

0 |

|

Доходы будущих периодов |

640 |

0 |

0 |

|

Резервы предстоящих расходов |

650 |

0 |

0 |

|

Прочие краткосрочные обязательства |

660 |

193729 |

23792 |

|

661 |

0 |

0 |

|

|

ИТОГО по разделу V |

690 |

224021 |

98713 |

|

БАЛАНС |

700 |

233533 |

165044 |

|

Справка о наличии ценностей, учитываемых на забалансовых счетах Арендованные основные средства |

910 |

0 |

0 |

|

в том числе по лизингу |

911 |

0 |

0 |

|

Товарно-материальные ценности, принятые на ответственное хранение |

920 |

0 |

0 |

|

Товары, принятые на комиссию |

930 |

0 |

0 |

|

Списанная в убыток задолженность неплатежеспособных дебиторов |

940 |

0 |

0 |

|

Обеспечения обязательств и платежей полученные |

950 |

0 |

0 |

|

Обеспечения обязательств и платежей выданные |

960 |

0 |

0 |

|

Износ жилищного фонда |

970 |

0 |

0 |

|

Износ объектов внешнего благоустройства и других аналогичных объектов |

980 |

0 |

0 |

|

Нематериальные активы полученные в пользование |

990 |

0 |

0 |

|

1000 |

0 |

0 |

ООО «Фирма «Отделстрой», как правопреемник Треста «Камышинпромжилстрой», существовавшего с 1952 года, а с 2003 года самостоятельно вело полномасштабное строительство и принимало участие в строительстве всех без исключения объектов треста, жилищного, социального, промышленного назначения в городах Волгоградской области. Вплоть до 2009 года организация располагала мощным строительным потенциалом. Организация имела сертификат соответствия системы менеджмента качества (ISO 9001); лицензии на проектирование и строительство зданий в соответствие с государственным стандартом. Успешно работало в строительстве жилой и коммерческой недвижимости.

Однако, финансовый кризис случившейся в нашей стране внес свои коррективы на положение дел в строительстве. Прекращение финансовой поддержки со стороны коммерческих банков, боязнь инвесторов вкладывать свои деньги в строительство, прекращение деятельности многих поставщиков, отсутствие госзаказов и.т.д. поставило под угрозу существование фирмы.

В рамках данной работы достаточно сложно определить причину банкротства, выявить было ли это фиктивное, либо преднамеренное банкротство организации или просто тактические просчеты руководства т.к. исходя из теоретического материала изложенного выше, процесс выявления управляемого банкротства является достаточно сложным, который требует времени и обработки большого объема бухгалтерской информации, проверки поставщиков и покупателей, движение имущества и.т.д.

Решением АС Волгоградской области от 27.08.2009 ООО «Фирма «Отделстрой» была объявлена банкротом, введено конкурное производство. Согласно издательскому дому «Коммерсантъ» 10 марта 2010 были проведены открытые торги по продаже имущества фирмы, что поставило точку в деятельности фирмы.

Заключение

В современных экономических условиях предприятия получили самостоятельность в управлении и ведении хозяйства, право распоряжаться ресурсами, результатами труда и несут всю полноту экономической ответственности за свои решения и действий. Финансовое состояние является важнейшей характеристикой деятельности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников финансовых отношений: как самого предприятия, так и его партнеров. Таким образом, явление банкротства предприятий — неизбежный спутник рыночной экономики, выполняющий роль санитара, контролирующего состояние ее здоровья и обеспечивающего условия для ее дальнейшего развития.

В законе, нашли свое отражение такие виды банкротства как преднамеренное и фиктивное, которые в настоящее время являются практически неприменяемыми, поскольку не имеют под собой реального механизма выявления. Следует настаивать на признании потерпевшим не кредиторов, а должника: именно должник понес убытки от деятельности бывшего руководителя, а в данный момент — обвиняемого. Признание потерпевшими всех кредиторов существенно затруднит расследование: следователю придется запрашивать и приобщать к материалам уголовного дела доказательства возникновения требований кредиторов и допрашивать их представителей. Тех же представителей кредиторов желательно привлекать в ином процессуальном положении — в качестве свидетелей. Следует отметить, что новый закон обеспечивает не только цивилизованную ликвидацию неплатежеспособных должников, но представляет возможность сохранить жизнеспособность хозяйствующих субъектов. Что, в конечном счете, должно благоприятно отразится на состоянии российской экономики.

Список использованной литературы

1. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ.

2. Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ в действующей редакции (в ред. ФЗ от 13.02.2009 N 20-ФЗ).

3. Федеральный закон «О несостоятельности (Банкротстве)» от 26.10.2002 N 127-ФЗ.

4. «Уголовно-процессуальный кодекс Российской Федерации» от 18.12.2001 N 174-ФЗ (принят ГД ФС РФ 22.11.2001) (ред. от 29.12.2009)

5. Распоряжением ФСФО №33-р от 08.10.1999

6. Постановление Правительства РФ от 27.12.2004 N 855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства»

7. Антонов В.Ф. «Преднамеренное банкротство: вопросы квалификаций и оценка доказательств» // Российская Юстиция, 2005 г., № 9.

8. Жарковская Е.П., Бродский Б.Е. Антикризисное управление: Учебник – М.: Омега, 2004 г.

9. Родионова Н.В. Антикризисный менеджмент: Учеб. Пособие для вузов – М.: ЮНИТИ – ДАНА, 2001 г.

10. www.expert-systems.com

11. www.consultant.ru

12. www.au.paucfo.ru .

13. www.seminal.ru .

14. www.dist-cons.ru .

15. www.rus-uk.ru .

16. www.femida.ru .

17. www.cfin.ru .

18. www.kommersant.ru.