Каждое государство для реализации присущих ему функций имеет доходы, которые представляют из себя денежные или материальные ресурсы, поступающие государству в процессе распределения или перераспределения национального дохода, национального богатства. Первоначально источниками доходов государства были личные повинности, военные добычи, натуральные подати и сборы, т.е. исторически во всем мире доходы государства складывались из натуральных доходов. По мере образования централизованных государств, появлявшихся на месте раздробленных феодальных княжеств, повинности феодалов постепенно заменяются на денежные налоги и сборы.

В настоящее время, аккумулируя налоги в бюджетном фонде, государство финансирует важнейшие направления жизни и деятельности как общества в целом, так и отдельных индивидуумов: здравоохранение, образование, культура и искусство, правоохранительная деятельность, государственное управление, инвестиционная деятельность в областях промышленности и сельского хозяйства и многое другое.

Очень важно отметить, что именно за счет налоговых поступлений государству удается удовлетворить различные потребности его граждан.

Налоги — необходимое звено экономических отношений любого общества. Налоги как особая форма финансовых отношений обеспечивают формирование доходной части бюджетов всех уровней и являются эффективным инструментом государственного регулирования социально-экономических отношений

Совершенствование механизма правового регулирования налогообложения в условиях рыночной экономики достигается посредством развития конституционных основ налогообложения, установления все более четких условий взимания налогов и иных обязательных платежей, реализации правовых мер по осуществлению налогово-бюджетного федерализма.

Таким образом, актуальность проблемы развития и совершенствования механизма налогообложения в настоящее время определила выбор темы курсовой работы.

Предмет исследования — федеральные налоги и их роль в формировании бюджетов, а также основные направления налоговой политики РФ в области федеральных налогов.

Цель курсовой работы — рассмотреть роль федеральных налогов в формировании бюджетов.

Для достижения поставленной цели в работе нужно решить следующие задачи:

- рассмотреть экономическое содержание федеральных налогов;

- узнать об историческом аспекте развития налогов;

- изучить зарубежную налоговую систему на примере сша;

- проанализировать состав поступлений федеральных налогов в бюджеты;

- оценить уровень эффективности применения федеральных налогов;

- сделать выводы и предложить пути совершенствования системы федеральных РФ.

13 стр., 6497 слов

Налоги и налогообложение индивидуального предпринимателя

... уплачивают в бюджет налог на прибыль, НДС, налог на имущество и др. 2. Упрощенная система налогообложения, учета и отчетности, введенная в действие Федеральным законом ... Ю.); вести дневник практики; предоставить руководителю практики письменный отчет. Объект практики. Объектом практики является агентство недвижимости ИП Акимкина В.Ю., находящееся по адресу: Российская Федерация, Республика Хакасия, ...

1.

Федеральные налоги, сущность и их реформирование, .1 Экономическое содержание федеральных налогов

налог федеральный поступление

Налоги — один из древнейших экономических инструментов в обществе. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Налоги — категория комплексная, которая имеет экономическое и юридическое значения.

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Данные отношения объективно обусловлены и имеют специфическое общественное назначение — мобилизацию денежных средств в распоряжение государства.

С организационно-правовой стороны налог — это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки.

В настоящее время преобладает взгляд на налог как на способ реализации преимущественно фискальных интересов государства.

Налоговый кодекс РФ устанавливает три уровня налоговой системы: федеральный, субъектов РФ и местный. Отнесение каждого вида налогов к тому или иному уровню осуществлено исходя из объема функций и полномочий, реализация которых возложена на государство в целом, субъекты РФ или муниципальные образования.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым Кодексом РФ и обязательны к уплате на всей территории Российской Федерации.

Федеральные налоги устанавливаются и регулируются на федеральном уровне, т.е. нормативными документами, принятыми правительством РФ и президентом РФ.

В настоящее время почти все федеральные налоги регулируются НК РФ. Поскольку налоги являются основным источником доходов государства, то именно государство заинтересованно в правильном подходе к формированию налогового механизма и налоговой политик в

При формировании бюджетов разных уровней за счет налогов жестко соблюдается правило зачисления и зачета налогов в строго определенные уровни бюджета в соответствии с бюджетной классификацией. Если налог является федеральным то это значит, что он регулируется федеральным законодательством, но может распространятся между бюджетами разных уровней, так примером является налог на прибыль. Ежегодно при формировании бюджета на следующий год осуществляется распространение этого налога по трем уровням бюджета: федеральный, региональный и местный. Все остальные налоги, как правило, регулируются законодательством на том уровне бюджета, к которому относится и зачисляются.

« Налоги с физических лиц

... сборов.Все они также распределены по трем уровням. 2. Подоходный налог с физических лиц. Подоходный налог с физических лиц-наиболее значительный и по суммам поступления,и по кругу ... своей непосредственной связи с ними. В действующую с 1992г.систему налогов с физических лиц по законодательству Российской Федерации входят:подоходный налог;налог на имущество;налог с имущества,переходящего в порядке ...

К федеральным налогам относятся (ст. 13 НК РФ):

— Налог на добавленную стоимость — НДС (регулируется главой 21 НК РФ) — налог, представляющий собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

— Акцизы (регулируются главой 22 НК РФ) — по способу взимания делятся на индивидуальные и универсальные. Индивидуальные — устанавливаются на отдельные виды товаров и услуг и взимаются по твердым ставкам с единицы измерения товара (услуг).

Универсальные — устанавливаются в процентах к стоимости товаров или услуг.

- Налог на доходы физических лиц — НДФЛ (регулируется главой 23 НК РФ) — основной вид прямых налогов, взимаемых с доходов физических лиц. Плательщиками являются физические лица, являющиеся налоговыми резидентами РФ (т.е. лица, фактически находящиеся на территории РФ не менее 183 дней в календарном году), а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ. Объектом налогообложения признается доход, полученный налогоплательщиками: a) от источников в РФ и (или) от источников за пределами РФ — для физических лиц, являющихся налоговыми резидентами РФ;

- б) от источников в РФ — для физических лиц, не являющихся налоговыми резидентами РФ.

- Налог на прибыль (регулируется главой 25 НК РФ) — основной прямой налог на юридических лиц. Плательщиками являются: а) российские организации;

- б) иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ. Объектом налогообложения является прибыль организации, под которой понимаются полученные организацией доходы, уменьшенные на величину расходов в соответствии с положениями, установленными налоговым законодательством.

— Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (регулируются главой 25.1 НК РФ) — сборы за разрешения (лицензии) на охоту, взимаемые с целью контроля и регулирования использования объектов животного мира, отнесенных к объектам охоты, и среды их обитания.

- Водный налог (регулируется главой 25.2 НК РФ) — налог, взимаемый с организаций и физических лиц, осуществляющих специальное и (или) особое водопользование в соответствии с законодательством РФ.

— Государственная пошлина (регулируется главой 25.3 НК РФ) — сбор, взимаемый с организаций и физических лиц при их обращении в уполномоченные органы, за совершением в отношении этих лиц юридически значимых действий (включая выдачу документов, их копий, дубликатов).

— Налог на добычу полезных ископаемых — НДПИ (регулируется главой 26 НК РФ) — налог, взимаемый с организаций и индивидуальных предпринимателей, признаваемых пользователями недр в соответствии с законодательством РФ. Объектом налогообложения являются добытые полезные ископаемые.

Подоходный налог с физических лиц

... возникновения подоходного налога с физических лиц; выявить его позитивное и негативное воздействие экономическую активность определить особенности взимания подоходного налога в Республике Беларусь. Таким образом, объектом исследования будет являться сущность подоходного налога с физических ...

Названный перечень показывает, что в структуру обязательных платежей федерального уровня входят все виды императивных денежный изъятий, известных российской налоговой системе.

1.2 История развития налоговой системы в РФ

налог федеральный поступление

История налогов уходит корнями в глубокую древность. Налоги появились вместе с государствами и со временем, после введения денежной системы, стали играть главную роль в формировании его казны. У властей были популярны чрезвычайные (на случай войны) и целевые налоги (например, на содержание госслужащих), когда определенная государственная нужда финансировалась путем введения специального налога. Таким образом, формировалась финансовая система государства.

К современному обоснованию существования налогов человечество пришло не сразу. Вначале преобладала идея дара — гражданин делал подарок властелину в благодарность за защиту от врагов. Затем ее сменила идея смиренной просьбы правительства к народу о поддержке ради решения общих задач нации. Эта идея плавно переросла в представление о необходимости помощи граждан своему правительству денежными средствами. Четвертой ступенькой восхождения к современным налогам стала идея о жертвах, приносимых гражданами в интересах государства. Пятой — теория о долге гражданина перед государством. Шестой уровень развития идеи налогообложения — убежденность в праве государства принудительно изымать деньги у граждан ради общего блага страны. И, наконец, на седьмой ступеньке налогового прогресса родилось представление о налогах как о необходимой плате за жизнь в цивилизованном обществе.

Процесс становления налоговой системы в России начался в конце XIX столетия, вызванный ростом государственных потребностей, в связи с переходом страны от прежнего натурального хозяйства к денежному. В течение 1881-1885 гг. была проведена налоговая реформа, в ходе которой были отменены соляной налог и подушная подать, введены новые налоги и создана податная служба. В новой налоговой системе наибольшее место отводилось акцизам и таможенным пошлинам. Косвенные налоги составляли почти половину всех налоговых поступлений в государственный бюджет. Прямые налоги, основная составляющая всех сумм, поступающих, в настоящее время, в бюджет от сбора налогов, в то время составляли примерно 7% всего бюджета.

Поступление податей до 1885 г. контролировала Казённая палата, учреждённая ещё в 1775 г. Контроль этот заключался лишь в учёте налогов, поступающих в казну. Аппарата, который имел бы не только учётные функции не было. Сбором налогов занималась полиция. Однако, в 1885 г., исходя из необходимости постоянного податного надзора на местах, был учреждён институт податных инспекторов при Казённой палате в количестве 500 человек, на которых был возложен контроль за своевременным и полным поступлением налоговых платежей на всей территории России. Податные инспекторы были наделены довольно таки широкими полномочиями, сходными по объему с полномочиями сегодняшних налоговых инспекций.

Как было сказано выше, основная масса налоговых платежей приходилась на долю акцизов, в связи с этим основная масса нарушений выявлялась в этой сфере податных отношений. Нарушения эти проявлялись, в основном, в реализации подакцизных товаров без соответствующих ярлыков, свидетельствующих об уплате продавцом акцизного сбора. Ответственность за акцизные нарушения предусматривалась в Уставе об акцизных сборах 1883 г.

В России в любое время существовало неприязненное отношение к налогам, в отличие от западноевропейских государств, где плата налогов считается даже предметом гордости налогоплательщиков. В таком государстве человек редко когда скажет: «Я гражданин этой страны», скорее он скажет: «Я налогоплательщик». Подобная высокая налоговая культура обуславливается тем, что в таких государствах институт налогов имеет историю гораздо более продолжительную, нежели в России. Именно вокруг налогов, в странах западной Европы, разгоралась борьба между королём и парламентом. Парламент именно тогда получил законодательную власть, когда получил сначала власть в области финансов, т.е. соглашаться или не соглашаться с королём по вопросам установления и сбора налогов. К тому же, у российского законодателя всегда была склонность к достаточно большим ставкам налогов, что в свою очередь, опять же, не прибавляло популярности налогам. И не всегда налоги использовались (и используются) в качестве источника доходов для бюджета. Например, в период Новой Экономической Политики налоги использовались больше, как орудие борьбы с буржуазией.

Надо сказать, что с октября 1917 г., в связи с отменой права собственности на землю, аннулированием ценных бумаг, национализацией промышленности и запрещением частной собственности были уничтожены почти все возможные объекты налогообложения. Налоговая политика новой власти сводилась только лишь к принудительному сбору с крестьянства, так называемой продразвёрстки, которая не носила даже характер налога. По декрету от 30.10.1918 г. принудительно изымались все излишки сельскохозяйственной продукции сверх необходимого минимума для собственного потребления. Лишь с переходом государства к новой экономической политике, в мае 1921 г., возникла необходимость создания новой налоговой системы. Был введён общегражданский налог, к уплате которого привлекалось всё трудоспособное население, поделённое на разряды. В 1923 г. была проведена реформа налогообложения крестьянства, установлен единый сельскохозяйственный налог, промысловый и подоходный налоги, налог на сверхприбыль, налог с наследств и дарений, гербовый сбор. Но высокие налоговые ставки явились одной из главных причин постепенного сокращения частной торговли и промышленности, они привели к резкому неприятию частными налогоплательщиками нового налогового законодательства и, как следствие вышеуказанных причин, повлекли массовое уклонение плательщиков от уплаты налогов. Государство, в свою очередь, пытаясь искоренить указанные явления, усилило меры уголовной репрессии за правонарушения подобного рода. Уклонение от налоговых платежей рассматривалось, как сокрытое противодействие советской налоговой политике, направленное на срыв мероприятий советской власти. Тем не менее количество выявляемых налоговых правонарушений не уменьшалось.

Начало налоговой системы Российской Федерации как самостоятельного суверенного государства относится к 1991 году. В это время проводится широкомасштабная налоговая реформа. Принимаются Законы 27 декабря 1991 года: «Об основах налоговой системы в РФ»; «О налоге на прибыль»; «О налоге на добавленную стоимость»; «О подоходном налоге на физических лиц». Эти законодательные акты — фундамент налоговой системы России.

3. Зарубежная практика на примере США

Система налогообложения в США, как в любом федеративном государстве, подразделяется на федеральную налоговую систему и на систему налогов штатов и муниципальных образований. Для федеральных налогов характерна прогрессивная шкала, поэтому основное бремя их уплаты лежит на обеспеченных слоях населения. Напротив, местные налоги имеют плоскую или, в некоторых случаях, регрессивную шкалу, что способствует более или менее равномерному участию жителей той или иной территории в формировании доходной части ее бюджета. Основой американского налогового законодательства является Кодекс внутренних доходов (Internal Revenue Code) 1954 г., представляющий собой полное описание всех законов, принятых с момента введения налога на доход в 1913 г. Принятые после 1954 г. законы, содержащие изменения и дополнения к Кодексу, оформляются как его отдельные разделы. Остановимся подробнее на федеральных налогах.

Основное место в финансовой системе США принадлежит бюджетному механизму федерального правительства. Налоги, дающие наиболее крупные и стабильные поступления, направляются в федеральный бюджет. На его долю приходится примерно 70% доходов и расходов. В федеральных доходах преобладают прямые налоги.

Основная часть американских граждан (до 90%) выплачивает в виде налогов примерно 25% от своих доходов. У оставшихся 10% доля налоговых отчислений выше, иногда она достигает 50%.

Основные федеральные налоги в США:

- подоходный налог с физических лиц;

- налоги с фонда заработной платы;

- налог на доходы (прибыль) корпораций (организаций);

- акцизы;

- налоги на наследование и дарения;

- таможенные пошлины.

Таблица 1. Сравнение налоговых ставок в России и США

|

Россия |

США |

|

|

НДС 18% (10% и 0%) |

Налог с продаж 6-10% |

|

|

ЕСН 26% |

Отчисления в социальные фонды 7,65% |

Подоходный налог с физических лиц Ср. — 28% (от 10 до 35%) |

|

Налог на прибыль организаций 20% |

Налог на прибыль корпораций Ср. — 34% |

|

|

Налог на наследование и дарение отменен |

Налоги на наследство и дарение От 18 до 50% |

2. Анализ поступлений федеральных налогов в бюджетную систему РФ, .1 Анализ налоговых поступлений

Огромное значение для формирования бюджета любого уровня имеют государственные доходы. Доходы представляют собой часть национального дохода страны, обращаемого через различные виды денежных поступлений в собственность государства с целью создания финансовой базы для осуществления задач и функций.

Рассматривая понятие бюджета, нужно сказать, что бюджет занимает центральное место в финансовой системе любого государства, это имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год.

Бюджетный кодекс РФ (БК РФ) определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления».

Бюджетная система — основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права, совокупность федерального бюджета, бюджетных субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Согласно ст. 10 Бюджетного кодекса, бюджетная система Российской Федерации состоит из бюджетов следующих уровней:7

федерального бюджета и бюджетов государственных внебюджетных фондов;

бюджетов субъектов РФ и бюджетов территориальных государственных внебюджетных фондов;

местных бюджетов.

В условиях рыночной экономики все виды налогов на всех уровнях государственного управления формируют превалирующую часть доходов бюджетов. Система разделения налогов по уровням власти обеспечивает осуществление, государством регулирующей функции, позволяя ему воздействовать на социальные и экономические процессы в стране.

Рассмотрим структуру поступления федеральных налогов в федеральный бюджет и в консолидированные бюджеты субъектов РФ за 2008-2009 гг.

Таблица 1. Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации, включая государственные внебюджетные фонды в 2008-2009 гг.

|

Поступления в бюджетную систему |

2008 год, млрд. руб. |

2009 год млрд. руб. |

в процентах к 2008 году |

|

Всего поступило в бюджетную систему РФ |

10,032,8 |

8,379,3 |

83,5 |

|

в том числе: |

|||

|

Налоги и сборы в консолидированный бюджет РФ (вкл. ЕСН) |

8,455,7 |

6,798,1 |

80,4 |

|

Государственные внебюджетные фонды |

1,577,1 |

1,581,2 |

100,3 |

|

Налоги и сборы — всего (вкл. ЕСН) |

8,455,7 |

6,798,1 |

80,4 |

|

в федеральный бюджет (вкл. ЕСН) |

4,078,7 |

3,012,4 |

73,9 |

|

в консолидированные бюджеты субъектов РФ |

4,377,0 |

3,785,7 |

86,5 |

|

из них: |

|||

|

Налог на прибыль организаций |

2,513,0 |

1,264,4 |

50,3 |

|

в федеральный бюджет |

761,1 |

195,4 |

25,7 |

|

в консолидированные бюджеты субъектов РФ |

1,751,9 |

1,069,0 |

61 |

|

Налог на доходы физических лиц |

|||

|

в консолидированные бюджеты субъектов РФ |

1,665,6 |

1,665,0 |

100 |

|

Единый социальный налог в федеральный бюджет |

506,8 |

509,8 |

100,6 |

|

Налог на добавленную стоимость |

998,4 |

1,176,6 |

117,9 |

|

на товары, ввозимые на территорию Российской Федерации из Республики Беларусь |

40,3 |

30,6 |

76 |

|

Акцизы |

314,7 |

327,4 |

104 |

|

в федеральный бюджет |

125,2 |

81,7 |

65,2 |

|

в консолидированные бюджеты субъектов РФ |

189,4 |

245,7 |

129,7 |

|

Налоги и сборы и регулярные платежи за пользование природными ресурсами |

1,742,6 |

1,080,9 |

62 |

|

в федеральный бюджет |

1,637,5 |

1,006,3 |

61,5 |

|

в консолидированные бюджеты субъектов РФ |

105,1 |

74,7 |

71,1 |

|

в том числе: |

|||

|

налог на добычу полезных ископаемых |

1,708,0 |

1,053,8 |

61,7 |

|

в федеральный бюджет |

1,604,7 |

981,5 |

61,2 |

|

в консолидированные бюджеты субъектов РФ |

103,4 |

72,3 |

70 |

|

из него нефть: |

1,571,6 |

934,3 |

59,5 |

|

в федеральный бюджет |

1,493,0 |

887,6 |

59,5 |

|

в консолидированные бюджеты субъектов РФ |

78,6 |

46,7 |

59,5 |

|

Государственные внебюджетные фонды — всего |

1,577,1 |

1,581,2 |

100,3 |

|

в том числе: |

|||

|

Страховые взносы, зачисляемые в Пенсионный фонд (ПФР) |

1,251,4 |

1,267,7 |

101,3 |

|

Фонд социального страхования (ФСС) (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального |

74 |

61,5 |

83,1 |

|

Федеральный фонд обязательного медицинского страхования |

89,8 |

100,6 |

|

|

Территориальные фонды обязательного медицинского страхования |

162,4 |

162,2 |

99,9 |

Исходя из данных таблицы можно сделать вывод, что в 2009 году, по сравнению с 2008 годом, поступления в бюджетную систему страны значительно снизились на 16,5%, чтобы понять, с чем связан подобный спад рассмотрим данные таблицы постатейно.

Наблюдается тенденция резкого спада поступления налога на прибыль организаций, на 49,7%, что связано со снижением основной производственной деятельности предприятий, а, следовательно, с сокращением суммы прибыли, как следствие кризиса и снижения покупательской способности. В федеральный бюджет в 2008 году поступило 761,1 млрд. руб., а в 2009 году на 74,3% меньше — 195,4 млрд. руб. Снижение отразилось и на консолидированном бюджете субъектов РФ, если в 2008 году сумма поступлений составила — 1,751,9 млрд. руб., то в 2009 — 1,069,0 млрд. руб., что на 39% ниже предыдущего года.

Налог на доходы физических лиц за анализируемый период существенных изменений не претерпел отчисления в консолидированные бюджеты субъектов РФ 2008 году составил — 1,665,6 млрд. руб., а в 2009 году — 1,665,0 млрд. руб.

Единый социальный налог в федеральный бюджет в 2008 году поступил в сумме — 506,8 млрд. руб., а в 2009 году — 509,8 млрд. руб., что на 0,6% больше.

ЕСН отчисляется во внебюджетные фонды и прямо зависит от налога на доходы физических лиц, поэтому также практически не изменился.

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации в 2008 году составил — 998,4 млрд. руб., а в 2009 году — 1,176,6 млрд. руб., что на 17,9% выше предыдущего года, что свидетельствует о повышении объема реализации товаров (работ, услуг) на территории РФ. На товары, ввозимые на территорию Российской Федерации из Республики Беларусь составили в 2008 году — 40,3 млрд. руб., а в 2009 году — 30,6 млрд. руб., что характеризует снижение импорта в 2009 году.

Акцизы поступающие в консолидированные бюджеты субъектов РФ в 2008 году составили — 189,4 млрд. руб., а в 2009 году — 245,7 млрд. руб., следовательно, за анализируемый период их сумма возросла на 29,7%, что свидетельствует об увеличении спроса на подакцизные товары. В федеральный бюджет поступления от акцизов снизились с 125,2 млрд. руб. до 81,7 млрд. руб., что связано с изменением налоговой политики государства.

Сумма налога на добычу полезных ископаемых существенно снизилась, подобная тенденция связана с резким падением цены на нефть на мировом рынке, если в 2008 году сумма налога от продажи нефти была получена в размере 1,571,6 млрд. руб., то в 2009 — 934,3 млрд. руб., и федеральный и консолидированный бюджет субъектов РФ понес существенный ущерб.

Рассмотрев показатели можно сделать выводы, что за анализируемый период произошли изменения в поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации, включая государственные внебюджетные фонды.

Значительно снизились поступления налогов и сборов в консолидированный бюджет РФ, как и всего поступлений в бюджет, это связано в большей степени как со снижением суммы поступивший от налога на добычу полезных ископаемых, так и суммы налога на прибыль организации.

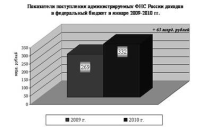

Рассмотрим поступление налогов в федеральный бюджет в январе 2009 и 2010 гг. Всего в январе 2010 года в федеральный бюджет поступило 332,2 млрд. рублей, что на 24% больше, чем в январе 2009 года.

Рис. 1. Показатели поступления администрируемых ФНС РФ доходовв в федеральный бюджет в январе 2009-2010 гг.

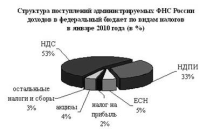

Рис. 2. Структура поступлений администрируемых ФНС РФ доходов в федеральный бюджет по видам налогов в январе 2010 г.

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (53%), налога на добычу полезных ископаемых (33%), ЕСН (5%) и акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации (4%).

Поступления налога на прибыль организаций в январе 2010 года составили 6,1 млрд. рублей и снизились в 3,9 раза по сравнению с январем 2009 года. Поступления единого социального налога, зачисляемого в федеральный бюджет, в январе 2010 года составили 17,2 млрд. рублей — на 26% меньше, чем в январе 2009 года. Налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в январе 2010 года поступило 176,6 млрд. рублей — на 16% больше, чем в январе 2009 года. Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, в январе 2010 года поступило 2,8 млрд. рублей — на 37% больше, чем в январе 2009 года. Поступления по сводной группе акцизов в федеральный бюджет в январе 2010 года составили 14,8 млрд. рублей — в 2,3 раза больше, чем в январе 2009 года, что связано с переходом на уплату налога один раз в месяц (не позднее 25 числа месяца, следующего за налоговым периодом) вместо ранее действовавших 2 сроков (не позднее 25 числа месяца, следующего за налоговым периодом, и не позднее 15 числа второго месяца).

Таким образом, в январе 2010 года платежи поступили по трем срокам (за ноябрь по сроку 15 января и за декабрь по срокам 25 января и 15 февраля).

Налога на добычу полезных ископаемых в январе 2010 года поступило 110,2 млрд. рублей — в 2 раза больше, чем в январе 2009 года, что обусловлено повышением цены на нефть (с 38,5 $ в декабре 2008 года до 73,5 $ в декабре 2009 года, или в 1,9 раза), в том числе налога на добычу нефти — 100,2 млрд. рублей (в 2,2 раза больше).

2.2 Влияние кризиса на поступление федеральных налогов

Налоговая система РФ существенно пострадала в условиях финансового кризиса. В совокупности со снижением объемов производства и цен сократились налоговые базы, что привело к резкому снижению налоговых доходов бюджетов всех уровней бюджетной системы, как в целом, так и по отдельным налогам. За 2009 г. снижение поступления налоговых доходов в бюджетную систему РФ, включая государственные внебюджетные фонды, по налогам, администрируемых Федеральной налоговой службой, по сравнению с 2008 годом составило 21,2%, в консолидированный бюджет РФ — 24,9%, при этом налоговые поступления продолжают снижаться. Лидер снижения налоговых поступлений — налог на прибыль организаций. В федеральный бюджет за 2009 г. поступило 23,1% налога по сравнению с уровнем прошлого года, а в консолидированные бюджеты регионов — 56,7%.

Факторами, оказавшими негативное влияние на поступления налога на прибыль организаций в бюджетную систему РФ явились:

) снижение ставки налога на прибыль, зачисляемого в федеральный бюджет, с 6,5% до 2%;

) увеличение числа убыточных предприятий и снижение прибыли, полученной прибыльными организациями;

) рост цены заемных средств и увеличение объема заимствований у тех налогоплательщиков, которые ранее обходились собственными ресурсами или имели возможность использовать краткосрочные дешевые кредиты, а сегодня вынуждены брать дорогие долгосрочные кредиты;

) включение в состав затрат всех экономически обоснованных расходов налогоплательщиков по обучению, лечению, пенсионному обеспечению работников в рамках социальных обязательств;

) изменение амортизационной политики. В 2009 г. методика расчета амортизации в целях налогообложения существенно отличается от расчетов по правилам бухгалтерского учета. Теперь налогоплательщики имеют возможность отказаться от пообъектного начисления амортизации и перейти к начислению амортизации методом убывающего остатка по укрупненным амортизационным группам. Это создает стимулы для инвестиций, которые были утрачены после отмены инвестиционной налоговой льготы, но уменьшает сумму налога на прибыль.

Поступления налога на добавленную стоимость (НДС) от реализации товаров и услуг на территории РФ за 2009 г. составили 104,8% в сравнении с прошлым годом, однако темпы поступлений последовательно снижаются, так как продолжается падение объемов производства.

Изменен порядок уплаты НДС. Теперь налог уплачивается в бюджет не единовременно 20-го числа месяца, следующего за налоговым периодом, а ежемесячно в размере одной трети платежа в течение трех последующих месяцев. Это связано с тем, что в условиях финансового кризиса действующий механизм уплаты налога способствует дефициту оборотных средств у налогоплательщика и ухудшает его финансовое положение, что приводит к снижению налоговых поступлений.

Существенные сбои налогового механизма НДС связаны с применением нулевой ставки налога. Срок сбора документов, обосновывающих применение нулевой ставки, увеличен до 270 дней. При этом на 2009 г. для подтверждения применения льготы предоставлено право подавать в налоговые органы не копии таможенных деклараций, а реестры таможенных деклараций. Был принят также ряд частных решений, упрощающих уплату НДС в отдельных ситуациях.

Поступления акцизов немного выросли (на 3,4%), но при этом в федеральный бюджет по сравнению с соответствующим периодом прошлого года поступление снизилось на 35,2%, а поступления в региональные бюджеты увеличились на 28,9%. Это связано с ростом поступлений акцизов на нефтепродукты, которые полностью зачисляются в бюджеты субъектов РФ. Надо отметить, что реализация нефтепродуктов на территории РФ практически не сократилась, а цены если и упали, то незначительно.

В 2009 г. сохранены без изменения ставки акцизов на автомобильный бензин, дизельное топливо и моторное масло, однако существенно увеличена ставка акциза на прямогонный бензин, что позволяет создать невыгодные условия для получения автомобильного бензина путем смешения прямогонного бензина с присадками, повышающими октановое число бензина, поскольку чаще всего в результате получается автомобильный бензин низкого качества.

Акцизы на автомобили целиком поступают в федеральный бюджет, однако сокращение выпуска отечественных автомобилей и падение показателя реализации импортных автомобилей обусловили снижение соответствующих поступлений на 26%.

Поступления налога на доходы физических лиц в консолидированные бюджеты субъектов РФ уменьшились на 1,4%.Снижение поступлений налога на доходы физических лиц явилось следствием:

) сокращения контингента плательщиков налога за счет роста числа безработных;

) снижения доходов, полученных налогоплательщиками в виде дивидендов от долевого участия в деятельности организаций в результате принятия мер по ограничению в условиях кризиса размеров выплачиваемых дивидендов;

) уменьшения поступления налогов с доходов, полученных в виде всевозможных выигрышей, поскольку резко сократилось число рекламных акций и кампаний;

) появления новаций социального характера, выразившихся в увеличении налоговых вычетов по НДФЛ:

пороговое значение дохода, дающего право на вычет 400 руб. увеличилось до 40000 руб. Эта мера вызвала существенное выпадение доходов бюджетов регионов, но практически не повлияла на материальное положение налогоплательщиков, поскольку налоговая выгода составляет только 52 руб. в месяц.

стандартные налоговые вычеты на детей, увеличились с 600 до 1000 руб., пороговое значение дохода, дающего право на вычет, составило 280000 руб., вместо 40000 руб. Однако эта мера на демографическую ситуацию не повлияет, 130 руб. экономии на налогах не помогут родителям вырастить ребенка. На доходы бюджета указанная мера оказывает крайне негативное влияние.

имущественный налоговый вычет в связи с приобретением или строительством) жилого дома, квартиры, комнаты или доли в них увеличился с 1000000 до 2000000 руб.

Поступления налога на имущество физических лиц остались на уровне прошлого года, хотя рыночная стоимость имущества за последние годы резко выросла. Отсутствие методики оценки реальной стоимости имущества делает этот налог неэффективным и несправедливым.

Доходы местных бюджетов от поступлений земельного налога выросли благодаря достаточно современному механизму его определения.

Проблема введения налога на недвижимость и создания реестра имущества взамен ныне действующих налога на имущество физических лиц и земельного налога в настоящее время решается, но в 2010 г. налог не введен.

Растут поступления транспортного налога (на 20%), поскольку автомобилей с каждым годом становится больше, растет и их мощность, которая является объектом налогообложения и от которой зависит величина налоговой базы.

Крайне сложная ситуация сложилась с поступлениями платежей за пользование природными ресурсами: они сократились на 45%, при этом основная часть средств поступила в федеральный бюджет. Налоговая база налога на добычу полезных ископаемых резко уменьшилась как за счет падения цен, в основном на нефть, так и за счет сокращения объемов добычи. В результате поступления налога от добычи нефти сократились в наибольшей степени — на 47,8%.

С 2009 г. «налоговые каникулы» по НДПИ распространяются на участки недр, расположенные на территориях севернее Северного полярного круга, Ненецкого автономного округа, полуострова Ямал, на континентальном шельфе РФ, Азовском и Каспийском морях. Одновременно отменено условие применения прямого метода учета количества добытой нефти, а также сверхвязкой нефти и нефти на участках недр с высокой степенью выработанности.

Расчет налога на добычу полезных ископаемых по нефти отличается тем, что для определения налоговой базы применяется специальный коэффициент Кц, в механизме расчета которого заложен необлагаемый минимум, который повышается с 9 до 15 долл. с целью учета роста себестоимости тонны добываемой нефти. Это негативно повлияло на размер налоговых поступлений.

Произошло достаточно резкое падение налоговых поступлений от водного налога — на 33,7%. Сократившиеся объемы производства и банкротство многих крупных предприятий предопределили сокращение объема использования воды. На размер поступлений водного налога оказывают влияние низкие ставки налога, которые не меняются и не индексируются с учетом роста стоимости водных ресурсов и уровня инфляции. Для России, которая владеет огромными водными ресурсами, крайне незначительный объем налоговых поступлений (0,5% налоговых доходов федерального бюджета) недопустим. При этом нельзя игнорировать тот факт, что размеры существующих ставок водного налога обеспечивают поступления средств, составляющих менее 30% от суммы затрат, необходимых для содержания и развития водного комплекса.

Несмотря на то, что в 2009 г. ужесточилось законодательство, регулирующее размеры сборов за пользование объектами водных биологических ресурсов, поступления по этому налогу снизились.

За 10 месяцев текущего года наметился резкий спад налоговых поступлений от налогоплательщиков, работающих в условиях специальных налоговых режимов и эта тенденция продолжается. На спад налоговых поступлений от предпринимателей повлияли две главные причины:

спад производства, приведший к снижению налоговых баз и закрытию предприятий, уход предпринимателей в теневую экономику;

резкое облегчение налогового законодательства, в том числе и касающегося налогового администрирования, в частности, предоставление права законодательным органам субъектов РФ уменьшать ставку налога при упрощенной системе налогообложения в случае, если объектом налогообложения выступает доходы, уменьшенные на величину произведенных расходов, с 15 до5%.

Рассмотрим ситуацию с поступлением налогов, сборов и иных обязательных платежей в бюджетную систему РФ, которая сложилась за 2008-2009 годы.

Снижение налоговых поступлений в бюджеты разных уровней бюджетной системы свидетельствует о том, что налоговая система РФ является не гибкой и неэффективной.

3. Пути совершенствования системы федеральных налогов

По мнению многих ученых и авторов, современная налоговая система РФ, являясь наиболее важным механизмом регулирования экономики, не в полной мере соответствует условиям рыночных отношений и является неэффективной и неэкономичной. Она является по своей сути не только грабительской, но и громоздкой, сложной и запутанной как по исчислению налогов, так и по документированию, составлению отчетности и компьютеризации.

Множество льгот по видам налогов для различных групп субъектов налога, всевозможных дополнений, поправок и изменений, вносимых законодательными органами и ведомствами, порождает множество актов и инструкций, что не способствует пониманию системы субъектами налога, приводит к усложнению обработки огромных потоков налоговой информации, усложняет процесс сбора и хранения информации, в том числе с применением компьютерной техники, требует увеличения штатного состава налоговых служащих и силовых структур, увеличения расходов на содержание аппарата, закупку и обслуживание аппаратуры, что делает налоговую систему неэкономичной. Большое налоговое бремя, возлагаемое на субъекты налога, является основным мотивом ухода субъектов налога от уплаты налогов и сборов.

Концентрация основных сумм налоговых платежей в федеральном бюджете и внебюджетных фондах не заинтересовывает территориальные образования регионов в их экономическом развитии (развитии инфраструктуры регионов), не стимулирует процесс изъятия доходов у субъектов налога в пользу бюджета региона. Более того, само законодательство не способствует этому в той его части, что множество субъектов налога как производителей товаров уплачивают налоги не по месту осуществления деятельности, а по месту регистрации юридических лиц.

Обобщив результаты исследований, проведенных отечественными учеными и специалистами, можно выделить следующие «узкие места» в налоговой системе нашей страны:

) переоценка роли налога на прибыль, от уплаты которого можно уклониться, зная особенности налогообложения, условия и механизм его исчисления и уплаты. В частности, в зависимости от вида и формы предприятия, политики руководства, механизма уплаты налога в организации создаются условия, при которых прибыль как таковая отсутствует, особенно когда руководство преследует цель обанкротить предприятие или уйти от налогообложения.

) сохранение целевых отчислений во внебюджетные фонды, формирование фондов, как и бюджетов, осуществляется за счет отдельных видов налогов и неналоговых поступлений, и в принципе их формирование производится из одних и тех же налоговых источников.

) неоправданное принижение роли и значения налогов, взимаемых с физических лиц. В РФ доля подоходного налога в Консолидированном бюджете РФ колеблется на уровне 9,6-10,6 и более, в Федеральном бюджете — 0,5-1%, региональных бюджетах — от 9,2 до 9,8%, местных бюджетах — от 19 до 19,5% от общей суммы налоговых поступлений в соответствующий уровень бюджета. Аналогичная картина присуща системам налогообложения государств СНГ и ряда зарубежных стран. В целом эта доля значительно превышает такие виды платежей, как платежи за пользование природными ресурсами, налоги на внешнюю торговлю и внешнеэкономические операции и сопоставима с акцизами.

) принижение роли налога на имущество физических и юридических лиц. Из анализа собираемости налогов в РФ следует, что нельзя принижать роль и значение данного вида налога в общем бюджете государства. На его долю приходится в среднем 6,7% в общем Консолидированном бюджете РФ, 0,1-02% в федеральном, 9% в региональных и до 10% в местных бюджетах относительно общих налоговых поступлений в соответствующий уровень бюджета. Немногим эта доля отчислений в сторону увеличения или уменьшения отличается в странах СНГ и ряде зарубежных стран. Несомненно, доля поступлений данного вида налога в бюджет соответствующего государства резко отличается от вида налогоплательщика: юридического или физического лица. Например, эта доля составляет 6-9%, уплачиваемая юридическими лицами, и 0,1-0,3% — физическими лицами.

) в законодательстве недостаточно проработаны вопросы налогообложения природных ресурсов. В частности, в налоговом законодательстве РФ не проработан вопрос обложения налогом природной ренты, за счет которой предприниматели получают колоссальные прибыли. Хотя природные ресурсы и являются общим достоянием народа, но ввиду отсутствия закона о природной ренте народ не получает никакого дохода за счет эксплуатации природных богатств.

) необоснованно высокие размеры санкций за налоговые правонарушения. Например, несвоевременная постановка на учет в налогом органе влечет за собой штрафные санкции в размере от 5000 до 20000 рублей, непредставление налоговой декларации в налоговый орган в течение шести месяце по истечении установленного срока влечет взыскание штрафа в размере 30% от суммы налога, подлежащей уплате на основании этой декларации, неуплата или неполная уплата сумм налога в результате занижения налоговой базы влечет взыскание штрафа в размере от 20 до 40% от суммы неуплаты налога и так далее.

) взимание одновременно нескольких видов налогов с одного объекта налога. Например, с товара, продаваемого на рынке, взимается и НДС, и акциз. Их природа одна и та же, но налог взимается дважды, что противоречит принципу двойного налогообложения.

) необоснованность достаточно высоких налоговых ставок на отдельные виды налогов и сборов.

) необоснованность введения и взимания НДС со всех видов товаров, работ и услуг с достаточно большой налоговой ставкой в 18%. Например, покупка изделий из драгоценных металлов не несет в себе абсолютно никакой добавленной стоимости.

) бессистемность и поспешность внесения изменений, поправок, введения или отмены новых видов налогов и сборов характеризует налоговую систему как самую нестабильную и непредсказуемую, что делает непредсказуемыми бюджеты, негативно сказывается на инвестициях в экономику и, следовательно, на развитии социально-экономического сектора и стабильности общества. Введение страхового налога на автотранспорт (ОСАГО) не дает средств в бюджет, а лишь порождает новый слой коррупционеров. Нестабильность налогового законодательства оказывает негативное воздействие на мотивацию деятельности потенциальных инвесторов, особенно иностранных. Кроме того, наблюдается нестыковка налогового и других видов законодательства, в частности Гражданского права. В связи с этим существует безусловный приоритет норм, установленных в налоговом законодательстве, над нормами, затрагивающими налоговые вопросы в иных законодательных актах Гражданского права. Отмена налога с продаж изъяла из бюджетов регионов миллиарды рублей, что отрицательно сказалось на обеспеченности граждан, но никоим образом не привело к снижению цен на рынке, как это предполагалось законодателями. Уменьшение налоговой ставки единого социального налога привело к отмене льгот, в том числе пенсионеров.

) налоговая система является сложной, противоречивой, запутанной, отягченной большим числом налогов, сборов и платежей, огромным числом чиновников всех рангов и к тому же малоэффективной и неэкономичной. Налоговая система страны характеризуется серьезной асимметричностью. Она не является нейтральной по отношению к различным категориям налогоплательщиков. Основную тяжесть налогового бремени несут юридические лица, в частности крупные предприятия, вследствие меньшей возможности уклонения от налогов, существующего порядка уплаты налогов, усиленного контроля налоговых органов. Налоговая система России является одной из самых громоздких в мире, что делает ее функционирование значительно дороже. Множественность взимаемых налогов, сложная методика определения налогооблагаемой базы, наличие многочисленных льгот не только удорожает стоимость бухгалтерского труда на предприятиях, но и требует все увеличивающегося числа работников налоговых органов, дополнительных расходов по компьютеризации их деятельности. Кроме того, сложное и постоянно меняющееся налоговое законодательство определенным образом дискриминирует права налогоплательщиков, так как при применении различных санкций за нарушение налогового законодательства не принимается во внимание умышленность того или иного нарушения закона (т.е. не делается различий между ошибкой или умышленным сокрытием или занижением налогооблагаемого дохода).

) налоговая система РФ не имеет национальной окраски, копирует западные модели, хотя и имеет свои отличительные особенности:

не обеспечивает максимально благоприятный налоговый режим для вложения инвестиций в экономику не только частных лиц, особенно российских инвесторов, но и государств-инвесторов в целом;

не исключает из налогообложения капиталы, вложенные в производство, и реинвестируемую прибыль;

стимулирует уход субъектов налога от налогового бремени, что приводит к снижению социальных платежей и пополнению внебюджетных фондов;

из-за низких доходов большинства населения не происходит формирования среднего класса налогоплательщиков, что приводит к переложению налогов на производственную сферу и не способствует ее развитию;

неправомерно и неравномерно распределяется налоговое бремя между законопослушными и уклоняющимися от уплаты налогов отдельными субъектами налога;

ежемесячная и ежеквартальная система уплаты налогов и сборов по большинству видов платежей приводит к «вымыванию» собственных оборотных средств предприятий, особенно мелких, не давая им возможности к развитию;

противоречивость, сложность и запутанность многочисленных инструкций, указаний и разъяснений налоговой и таможенных служб усложняет работу финансовых и бухгалтерских служб предприятий;

отсутствие методик, программ и алгоритмов расчетов налогов сводит на нет процессы автоматизации планирования, сбора, обработки и хранения налоговой информации;

отсутствие четко обозначенной налоговой политики на всех уровнях власти, незавершенность и недостаточная продуманность налоговой реформы и налогового законодательства привели к проблемам невозможности объективного планирования налоговых доходов на всех уровнях бюджетной системы, неясности сферы налоговых полномочий различных уровней власти и т.д.

Ряд положений российского законодательства противоречит методике определения налогооблагаемой базы, применяемой в странах с развитой рыночной экономикой. Основные различия касаются:

неполного отнесения на себестоимость расходов по уплате процентов за банковский кредит (лишь в пределах учетной ставки), а также отнесения командировочных, представительских и некоторых других расходов на себестоимость в пределах норм, установленных правительством;

применения норм амортизации, лимитированных государством и не соответствующих экономической жизни основных средств (т.е. учитывающих не только физический, но и моральный износ), что не позволяет обеспечить своевременное восстановление основных средств (применяемые в России нормы амортизации в два-три раза ниже норм, используемых в странах с развитой рыночной экономикой);

игнорирования инфляционного фактора при оценке производственных запасов и основных фондов для исчисления налогооблагаемой прибыли;

отсутствия в российском законодательстве основной концепции, согласно которой налогообложению подлежит прибыль, полученная в течение всего срока существования юридического лица, что позволяет покрывать убытки за счет прибыли не только последующих, но и прошлых лет (с пересчетом налога, уплаченного в предыдущие годы).

Особо следует остановиться на проблеме налогового администрирования, поскольку в данной области традиционно много нареканий со стороны российского и иностранного бизнеса. Правительство рассматривает проект, предусматривающий введение четкой регламентации полномочий и действий налоговиков, в том числе порядка проведения всех видов налоговых проверок, досудебного урегулирования налоговых споров, истребования документов, установления максимального срока проведения проверок и ограничения их числа в течение одного года. Принятие такого закона отвечало бы интересам развития экономики и снижения трансакционных издержек всех экономических агентов, поскольку предсказуемость действий налоговых органов ощутимо влияет на формирование бизнес-рисков как в области финансов, так и непосредственно в хозяйственной деятельности. (анализ налоговой реформы)

Налоговая система нашей страны до сих пор остается малоэффективной. Несущественные поправки и корректировки, которые в большом количестве из года в год вносятся в действующие инструкции и нормативы, не дают ожидаемого результата. К тому же их вводят в действие чаще всего без всякой нужды в середине года, что лихорадит финансовых директоров, главных бухгалтеров и всех налогоплательщиков, имеющих дело с ежеквартальной сдачей балансов. Кроме того, до сих пор так и не устоялась связка «налогоплательщик-государство», которую принято называть налоговым администрированием. Она определяется взаимоотношением Федеральной налоговой службы и Министерства финансов — с одной стороны, и налогоплательщиками — с другой.

Одной из главных проблем реформы отечественной налоговой системы является то, что в ней нет комплексности, реформы зачастую оторваны от народного хозяйства. При внесении изменений в налоговое законодательство не прогнозируются последствия, которых можно ждать в других секторах экономики.

По мере развития рыночных отношений присущие налоговой системе недостатки приводят к несоответствию происходящих в обществе и государстве изменений (что является тормозом экономического и социального развития государства и его территориальных образований, вызывает массовое недовольство налогоплательщиков), уходу субъектов налога от уплаты или снижению налоговых платежей, несвоевременности выплат или выплате заработной платы через «черные кассы», углублению и расширению сети теневой экономики.

Заключение

Итак, налоги играют ведущую роль в жизни современного общества и государства. Они выполняют важнейшие функции по формированию доходов государственной или муниципальной казны, по регулированию социально — экономических процессов, а также, по осуществлению контроля над финансово-хозяйственной деятельностью предприятий, организаций и граждан.

В современном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно-технического прогресса.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно — правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства должно всегда сопровождаться преобразованием налоговой системы.

Налоги связаны с формированием денежных доходов государства (бюджета и внебюджетных фондов), необходимых ему для выполнения соответствующих функций — социальной, экономической, военно-оборонительной, правоохранительной, по развитию фундаментальной науки и др. Налоги являются объективной необходимостью, т.к. обусловлены потребностями поступательного развития общества. Государство, исходя из объективной необходимости, формирует соответствующую налоговую систему, совершенствует ее структуру и механизм функционирования в финансовой системе страны.

Налоги должны соответствовать особенностям страны, стадии экономического развития. Ведь они являются важной «кровеносной артерией» государственной бюджетно-финансовой системы, которая способствует осуществлению основной задачи государства — обеспечения достойных условий жизни человека и гражданина.

Список литературы

налог федеральный поступление

1. Гражданский Кодекс РФ. Часть первая от 30 ноября 1994 г. №51-Ф3.

2. Налоговый Кодекс РФ. Часть первая от 31 июля 1998 г. №146-ФЗ.

. Бюджетный кодекс РФ от 31 июля 1998 г. №145-ФЗ.

. Васильева О.П. Обзор основных изменений налогового законодательства, вступивших в силу в 2008 г. / О.П. Васильева // Налоги и налогообложение, 2008, №2.

. Гардаш С.В. Федеральная налоговая система США: современные особенности. // США. Канада. Экономика. Политика. Культура. — 2000. — №8. — С. 18-36.

. Демин, А.В. Об изменениях в налоговом законодательстве с 2007 года Финансы, 2006, №12.

. Евстигнеев Е.Н. Налоги и налогообложение. Учебное пособие. — СПБ.: Питер, 2008 — 288 с. Киперман, Г.Я., Белялов, А.З. Налогообложение предприятий и граждан в Российской Федерации / Г.Я. Киперман, А.З. Белялов. — М.: Финансы, 2002.

. Налоги: Учеб. пособие./ Под. ред. Д.Г. Черника. — 4-е издание, перераб. и доп. — М.: Финансы и статистика, 1998. — 544 с.

. Налоговое право России: Учебник для вузов / Под ред. Ю.А. Крохина. — 3-е изд., испр. и доп. — М.: НОРМА, 2007. — 738 с.

. Пансков В.Г. Российская система налогообложения: проблемы развития / В.Г. Пансков. — М.: МЦФЭР, 2009.

. www.nalog.ru

. http://www.bibliotekar.ru/nalogi-2/23.htm

. http://viperson.ru/wind.php? ID=567987&soch=1

. http://www.akdi.ru/mns/new/020515_1.htm

. http://blognalogi.ru/2011/12/10/методы-анализа-и-прогнозирования-нал/

. http://ru.wikipedia.org/wiki/Мировой_финансовый_кризис_(2008-2011)