Там, где основная суть происходящего состоит в деньгах, всегда находится множество желающих заполучить их по больше. Это определяет нешуточную конкуренцию и, в свою очередь, приводит к росту риска проиграть в этой борьбе. Риск, конечно, дело благородное, однако когда речь идет о деньгах, риск должен быть осознанным, осмысленным, оцененным и потому оправданным. Оправдать же риск без понимания, что он собой представляет и как его можно свести к минимуму, невозможно. Поэтому и нужно знать, что такое, в частности, коммерческие риски.

Коммерческий риск является составной частью и разновидностью общего понятия «финансовый риск» (то есть риск, связанный с финансовой деятельностью и чреватый именно финансовыми потерями) и определяется экономистами как риск, являющийся неотъемлемой составляющей процесса операций по реализации (то есть купле-продаже) товаров и услуг. Любая сделка, подразумевающая товарно-денежные отношения, несет в себе определенную часть коммерческого риска. Если говорить конкретнее, то риск заключается в том, что из-за резкого изменения конъюнктуры или вследствие других факторов стоимость конкретных товаров и услуг значительно меняется и в этом случае в убытке остается либо продавец (который продал товар по цене, меньшей его нынешней стоимости), либо покупатель (который переплатил за товар).

В общем случае под риском понимают возможность наступления некоторого неблагоприятного события, влекущего за собой различного рода потери (например, получение физической травмы, потеря имущества, получение доходов ниже ожидаемого уровня и т.д.).

В предпринимательской деятельности под «риском» принято понимать вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

1. Сущность и причины возникновения коммерческого риска

1.1 Понятие и основные причины возникновения коммерческих рисков

Коммерческий риск — это риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем.

Основные причины коммерческого риска:

- снижение объемов реализации вследствие падения спроса (потребности) на товар, реализуемый предпринимательской фирмой, вытеснение его конкурирующими товарами, введение ограничений на продажу;

- повышение закупочной цены товара в процессе осуществления предпринимательского проекта;

- непредвиденное снижение объемов закупок в сравнении с намеченными, что уменьшает масштаб всей операции и увеличивает расходы на единицу объема реализуемого товара (за счет условно постоянных расходов);

- потери товара;

- потери качества товара в процессе обращения (транспортировки, хранения), что приводит к снижению его цены;

- повышение издержек обращения в сравнении с намеченными в результате выплаты штрафов, непредвиденных пошлин и отчислений, что приводит к снижению прибыли предпринимательской фирмы.

Коммерческий риск включает в себя риски, связанные с:

Оценка банковских рисков ( на примере ПАО «Сбербанк России» ) Студент (ка)

... банковских рисков. Вторая глава посвящена оценке рисков ПАО «Сбербанк России». В третьей главе разработаны мероприятия, направленные на совершенствование системы управления банковскими рисками в ПАО «Сбербанк России». Периодом исследования является работа ПАО «Сбербанк России» ...

- реализацией товара (услуг) на рынке;

- транспортировкой товара (транспортный);

- приемкой товара (услуг) покупателем;

- платежеспособностью покупателя;

- форс-мажорными обстоятельствами.

Центральное место в оценке предпринимательского Риска занимают анализ и прогнозирование возможных потерь ресурсов при осуществлении предпринимательской деятельности.

Здесь речь идет не о расходе ресурсов, объективно обусловленном характером и масштабом предпринимательских действий, а о случайных, непредвиденных, но потенциально возможных потерях, возникающих вследствие отклонения реального хода предпринимательства от задуманного сценария.

рыночный равновесие риск коммерческий

1.2 Виды и роль факторов, ограничивающих уровень коммерческого риска.

К основным факторам, ограничивающим коммерческий риск, можно отнести те из них, которые наиболее существенно позволяют регулировать его значение, поскольку риск предпринимателя в основном касается того, достигнет ли предприятие ожидаемых результатов или понесет финансовые потери в результате своих действий. В зависимости от степени влияния таких факторов измеряется и уровень риска. Следовательно, факторы, элиминирующие риск, в своем противоположном значении оказываются факторами, увеличивающими риск. Они могут быть внутренними и внешними.

Факторы, состоящие из показателей, характеризующих внутреннюю деятельность компании, являются внутренними Параметры, характеризующие внешнюю среду на рынке, составляют внешние факторы.

Так, к внутренним относятся издержки производства и обращения, объем реализации, норма прибыли, оборачиваемость оборотных средств, качество товаров, работ и услуг; к внешним — рыночное равновесие, спрос, предложение, эластичность отдельных показателей окружающей среды, факторы налогообложения, уровень инфляции. Это основные факторы, под воздействием которых меняется значение риска. В свою очередь, границы отнесения факторных показателей к основным и неосновным (вспомогательным) условны. В одних случаях один и тот же фактор может быть основным, а в других — оказаться вспомогательным.

При анализе риска в рыночных условиях хозяйствования особое значение приобретает разделение факторов на управляемые (регулируемые) и неуправляемые (нерегулируемые), поскольку управляемость (регулируемость) факторов является признаком, по значениям которого факторы относятся или к альтернативам, или к внешней среде решения управленческой задачи.

В анализе коммерческого риска вопрос об управляемости факторов имеет первостепенное значение для оценки внутренних резервов и выявления объективных предпосылок, обусловливающих риск, и условий, напрямую зависящих от качества работы коллектива предприятия.

Факторы риска, влияющие на возникновение рецессии десны у пациентов ...

... показателю Рецессия десны, (класс по Миллеру) Рецессия десны, класс 35 и менее 36-55 56 и более Всего Уровень P ... диагнозов по возрастным группам Показатель 35 и менее (N=25) 36-55 (N=25) 56 и более (N=14) Всего (%) Уровень ... группе 85,7% пациентов имели диагноз Рецессия десны 4 класса, а 14,3% - Рецессия десны 3 класса. Таблица 7. Распределение ...

В условиях рыночной экономики управляемость факторов в большей степени зависит от поставленной управленческой задачи, а также временных и пространственных условий ее решения. Поэтому здесь не существует какого-то общего деления факторов на управляемые и неуправляемые.

Управляемые (регулируемые) факторы — факторы, характеризующие качество работы коллектива, уровень организации производства и труда, качество управленческой работы, степень использования ресурсов, эффективность хозяйственного процесса.

Условно нерегулируемые (труднорегулируемые) факторы — факторы и условия, зависящие в основном от предыстории функционирования анализируемого объекта и в исследуемом периоде с трудом или частично поддающиеся воздействию со стороны рассматриваемого субъекта управления (на предприятии к ним относятся объем и структура основных средств, характеристики технического уровня производства, структура производственного персонала и др.).

Неуправляемые (нерегулируемые) факторы — это факторы и условия, которые не могут быть изменены субъектом управления (климатические, геологические, политические, условия реализации продукции и др.)

Отнесение фактора к той или иной группе зависит от рассматриваемого уровня управления (цех, магазин, предприятие, объединение предприятий, отрасль) и от длительности периода реализации принятого решения.

Чем выше уровень управления, тем больше факторов можно рассматривать в качестве управляемых и шире становится граница их целенаправленного изменения. Многие факторы, которые на уровне фирмы являются внешними ограничительными условиями, на уровне министерства или правительства надо рассматривать в качестве управляемых, например размер налогов. В то же время с помощью рекламы, ценовой политики достаточно крупные компании или их объединения могут формировать потребительский спрос на отдельных рынках, тем самым оказывая влияние на условия реализации продукции, являющиеся нерегулируемым фактором для других фирм, таким образом ограничивая коммерческий риск

Чем длиннее период реализации принятого решения, тем шире становятся границы труднорегулируемых факторов. Если в течение месяца или года объем и структуру основного капитала предприятия надо рассматривать в качестве неуправляемого параметра, то в течение нескольких лет можно осуществлять коренные изменения материально-технической базы производственно-коммерческой деятельности, что свидетельствует о зависимости степени управляемости факторов от времени.

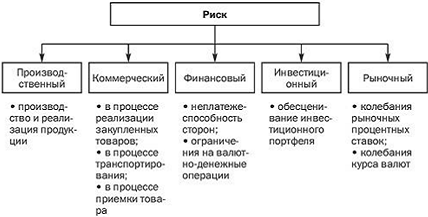

Различают основные виды риска.

Рис. 1. Виды рисков

2. Основные факторы, влияющие на коммерческий риск

1 Факторы, оказывающие влияние на уровень рисков

Для поддержания устойчивой работы предпринимателю необходимо заниматься выявлением и анализом факторов, оказывающих влияние на уровень рисков. Поскольку риск имеет субъективную основу в результате принятия решения самим коммерсантом и объективную — из-за влияния внешней среды, то успехи и неудачи коммерческой деятельности следует рассматривать с учетом их классификации на внутренние и внешние.

Внешние факторы

Под внешними факторами понимают те условия, которые коммерсант не может изменить, но должен учитывать, поскольку они влияют на состояние его дел.

Анализ и оценка экономических рисков в деятельности предприятия ...

... повышению эффективности механизма управления рисками на предприятии АО «Туапсинское АТП». В качестве теоретическойи методической основы для написания дипломного проекта использованы работы таких авторов как: ... в условиях неполной информации, без должного учета закономерностей развития явления. В такомварианте риск выступает в качестве дестабилизирующего фактора. Рядом с характеристикой риска как ...

Внешние факторы, влияющие на уровень коммерческого риска, подразделяют на:

- факторы прямого воздействия, которые непосредственно влияют на результаты коммерческой деятельности. К ним относятся:

- законы, регулирующие коммерческую деятельность;

- непредвиденные действия государственных служб и учреждений;

- налоговая система;

- взаимоотношения с партнерами;

- действия конкурентов;

- коррупция и рэкет;

- факторы косвенного воздействия (они не могут оказывать прямого воздействия, но способствуют его изменению):

- политические условия;

- экономическая обстановка в стране;

- экономическое положение на рынке;

- международные события;

- форс-мажорные обстоятельства.

Внутренние факторы

К внутренним факторам относятся:

- стратегия организации (ошибочный выбор собственных целей торгового предприятия, ошибочный прогноз развития внешней среды, неверная оценка потенциала торгового предприятия);

- управление торговым предприятием и принятие управленческих решений (низкое качество управления трудовыми, материальными, финансовыми ресурсами в связи с несогласованностью действий сотрудников, недостатком опыта, финансовыми просчетами, плохой организацией труда и т.д.);

- организация процессов купли-продажи (соблюдение договорной дисциплины, рациональный выбор поставщиков, применение рационального товародвижения, выбор эффективной сервисной политики);

- наличие финансовых средств (трудности получения кредитов, высокие их проценты, создание необходимых запасов материальных ресурсов);

- потеря товаров из-за небрежности работников торгового предприятия;

- вероятность нечестности работников, что может нанести материальный ущерб торговому предприятию;

- низкая квалификация коммерческих работников, результатом деятельности которых может быть рискованная сделка;

- приостановка деловой активности торгового предприятия.

По степени влияния на величину риска различают:

- основные факторы, под воздействием которых степень риска меняется существенно;

— не основные (вспомогательные) факторы, которые слабо влияют на риск. Это деление достаточно условно и зависит от вида риска. Так, например, при рассмотрении риска случайной гибели имущества основными факторами будут условия хранения товаров, соблюдение правил пожарной безопасности, наличие и качество охранной сигнализации. В то же время все эти факторы не будут иметь существенного значения при анализе инфляционного или валютного риска.

Виды факторов риска по степени управляемости

Большое значение имеет разделение факторов риска по степени управляемости:

- управляемые;

- труднорегулируемые;

- неуправляемые.

Управляемыми являются факторы, которые зависят от качества работы предприятия: качество управленческой работы на предприятии; уровень организации труда; эффективность использования ресурсов.

Труднорегулируемыми являются факторы, которые зависят от предыстории предприятия и в исследуемом периоде с трудом или частично поддаются воздействию: помещение, в котором размещается предприятие, квалификация и численность персонала, взаимоотношения в коллективе.

Неуправляемые факторы — это такие факторы, которые не могут быть изменены, а могут быть только учтены. Это — климатические и политические условия, курсы валют и др.

Существенным фактором, влияющим на риск, являются черты личности коммерсанта. Это обусловлено тем, что ситуация риска связана с наличием альтернатив, необходимостью выбрать один конкретный вариант поведения из множества возможных. Выбор варианта во многом зависит от характера коммерсанта, его способности правильно оценить ситуацию, степень риска, от его смелости и способности своевременно принять необходимое решение.

Коммерческий риск возникает в силу неопределенности воздействия всех факторов внешней среды на коммерческую деятельность.

Наличие коммерческого риска — это оборотная сторона экономической свободы, своеобразная плата за нее. Свобода предоставлена всем предпринимателям, свободе одного коммерсанта- предпринимателя сопутствует одновременно свобода и других продавцов и потребителей, поэтому с развитием рыночных отношений возрастают неопределенность и коммерческий риск.

2 Влияние факторов рыночного равновесия на изменение коммерческого риска

Известно, что в любой экономической модели равновесие отражает такой баланс сил, что переменные, описываемые ею, не увеличиваются и не уменьшаются относительно абсолютных величин либо их пропорций. Экономическая модель спроса и предложения нацелена на то, чтобы объяснить соотношение цены и количества товаров, обмениваемых на рынке за определенный период. Рыночное равновесие в этой модели существует тогда, когда нет тенденции к изменению рыночной цены или количества продаваемых товаров. Однако это не означает, что в условиях инфляции рыночного равновесия не существует. Его точка в таких случаях лишь периодически меняет свои координаты. Если же рынок находится в равновесии, то цена товара такова, что количество товара, которое покупатели захотят приобрести, точно совпадает с количеством товара, которое продавцы хотят продать. Когда цены достигают равновесной величины, они «нормируют» товары в том смысле, что все покупатели, которые хотят приобрести товары по рыночной цене, получат к ним легкий доступ. В то же время все продавцы, которые хотят продать продукт (услугу) по данной цене, легко найдут покупателя. Таким образом, формируются сбалансированность и стабильность в рыночной системе хозяйствования, которые с нашей точки зрения являются одним из важных условий достижения большей определенности. Как результат совокупной деятельности предпринимателей на рынке, связанной с покупательским спросом, они будут рассматриваться нами в комплексе как внешний фактор ограничения коммерческого риска.

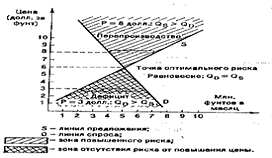

Изобразим кривые спроса и предложения в одних и тех же осях координат, чтобы использовать их в графическом анализе для определения равновесных цен, объемов товара и их влияния на уровень коммерческого риска. Для этого на основе данных американского проф. Д. Н. Хаймана строим графическое изображение (рис. 2).

На рис 2 цена равновесия — 6 долл. за I фунт, а равновесный объем — 5 млн. фунтов в месяц. Только при этой цене месячный объем спроса равен месячному объему предложения. Любой отход от цены равновесия приводит в действие силы, обусловленные законами рынка, чтобы вернуть его в прежнее равновесное состояние, которое и является фактором уменьшения неопределенности окружающей среды и фактором ограничения риска в точке равновесия.

Рис. 2. Анализ взаимосвязи рыночного равновесия

При цене 3 долл. за 1 фунт, например, объем спроса будет превышать объем предложения (см. рис. 2).

Когда при данной цене объем спроса превышает предложение (Q D > QS ), имеет место дефицит товара. Дефицит равен разнице между количеством товара, которое покупатели хотят приобрести при данной цене, и количеством товара, которое продавцы хотят продать, если это значение положительно. Поэтому дефицит иногда также называют избыточным спросом, который свидетельствует о наибольшей вероятности реализации товара и, следовательно, минимизации риска при данной цене с запасом гарантированной возможности ее увеличения до равновесного уровня без соответствующего уменьшения вероятности реализации товара. Поэтому пространство между линиями спроса и предложения (см. рис. 2) ниже точки рыночного равновесия обозначим зоной отсутствия риска от повышения цены. Риск реализации товара в этой зоне хотя и минимален, но с увеличением цены прибыль компании будет выше, пока на товар находится покупатель, поэтому оптимальным риск будет в точке рыночного равновесия. Это связано с тем, что конкурирующие покупатели, будучи не в состоянии получить потребное им количество продукта по данной цене, начинают предлагать более высокие цены до тех пор, пока цена не достигнет своего равновесного уровня в 6 долл. за 1 фунт с предложением в 5 млн. фунтов в месяц.

В зону повышенного риска предприниматель войдет, если повысит цену выше равновесной точки, так как в этом случае объем спроса не достигнет уровня предложения (Q D < QS ) В таком случае разница между объемом спроса и объемом предложения называется избыточным предложением при данной цене. Например, при цене 8 долл. за 1 фунт покупатели желали бы приобрести 4 млн. фунтов в месяц. С другой стороны, продавцы хотели бы предложить 7 млн. фунтов в месяц при такой цене. Разница между предложением и спросом покупателей при цене 8 долл. (месячный избыток в 3 млн. фунтов) стала бы причиной увеличения товарных запасов, что само по себе значительно увеличивает расходы и уровень риска, но и могла бы привести к порче продукции, т.е. принести материальный ущерб компании. Следовательно, до тех пор, пока не устранится месячный излишек, руководство фирмы вынуждено урезать цены. От этого объем спроса увеличивается, а объем предложения падает, достигая точки равновесия. В табл. 1 показано, как рыночная цена и уровень риска будут меняться при наличии дефицита или избытка.

Таблица 1 — Коммерческий риск и рыночное равновесие

|

Рыночная ситуация |

Соотношение между объемом спроса и объемом предложения |

Рыночная цена |

Уровень риска |

|

Равновесие |

q D =qS |

Равновесная |

Оптимальный |

|

Дефицит |

q D >qS |

Повышается |

Минимальный |

|

Избыток |

q D <qS |

Понижается |

Максимальный |

Процесс формирования и оценки рисков как цепочечный процесс

Процесс формирования и оценки рисков можно представить в виде цепочечного процесса, состоящего из нескольких блоков. Схематично данный процесс представлен на рис. 3.

Рис. 3. Цепочечный процесс формирования и оценки рисков

Блок 1 — блок формирования факторов риска; в этом блоке формируются как единичные факторы риска, так и интегральные по группам (макроэкономические, микроэкономические и т.д.), последнее осуществляется с целью более полного учета влияния каждой группы факторов риска;

Блок 2 — блок формирования численных значений факторов риска; как и в предыдущем блоке численные значения формируются для отдельных единичных факторов риска и групповых.

Блок 3 — блок имитации интегральных значений риска и на его основе значений возможных доходов при осуществлении инвестиционного проекта.

Блок 4 — блок имитации возможных значений экономических затрат и выгод от реализации проекта.

Блок 5 — блок статистического анализа «затраты-прибыль-риск»; на основе данного анализа принимается решение об эффективности инвестиций в соответствующие варианты инвестиционного проекта.

Предложенная модель определения интегрального риска проекта позволяет на основании экспертных оценок находить значения риск-факторов на вложение средств в проект и сравнивать эти значения для разных вариантов проекта.

Для каждого фактора риска эксперт должен задать важность этого фактора (вес).

Веса факторов, определенные экспертами, нормализуются. Поэтому эксперт может не придерживаться одной и той же шкалы, а должен определять лишь соотношение между факторами в группе.

Вероятность проявления фактора может задаваться как экспертом, так и генерироваться автоматически случайным образом, в частности, с близким к равномерному распределением. Данные для группы нормализуются, и по ним рассчитывается интегральный фактор риска группы.

Для генерации распределения вероятности используется стандартный генератор случайных чисел. Генерируется П (где п — число элементов в группе) случайных чисел в промежутке от 1 до 10000, и затем они нормируются.

Вероятность проявления группы риск-факторов может также задаваться экспертом или генерироваться. В качестве веса группы выступает интегральный фактор риска, определяемый по экспертным данным факторов из группы. Непосредственно вес группы изменяться не может. По этим данным определяется совокупный риск.

Экспертные данные по конкретному проекту можно сохранить и затем повторно использовать, например, для сравнения различных проектов. Существует три метода определения интегрального риска проекта:

) однократный расчет совокупного риска;

) статистическое моделирование;

) определение возможных максимума и минимума риска.

Первый метод определения интегрального риска может использоваться только при достаточно точной экспертной оценке или при небольшом числе случайных параметров. При втором методе содержательные результаты можно получить при довольно большом числе неопределенных параметров. Третий метод позволяет определить точные значения максимальной и минимальной величины возможного значения интегрального риска [4].

Все указанные методы лучше использовать в совокупности.

Использование предложенной методики для оценки эффективности модельных проектов показало, что она позволяет проводить комплексный анализ проектов и осуществлять принятие решений на основе достаточно большого объема информации, что является необходимым условием их точности и обоснованности.

Приведем примеры, иллюстрирующие использование методики.

2.3 Управление рисками в коммерческой деятельности

Как уже отмечалось, риск в коммерческой деятельности неизбежен. Следовательно, предприятие должно выработать определенную политику в области риска в целях нейтрализации рисков и уменьшения их последствий. Методы снижения и направления весьма многообразны, поскольку зависят от профиля деятельности торгового предприятия, внешних и внутренних факторов и личностных качеств тех, кто принимает решение.

Уклонение от риска

Наиболее простое и приемлемое направление нейтрализации рисков заключается в том, что коммерческая организация <http://www.grandars.ru/college/pravovedenie/subekty-predprinimatelskoy-deyatelnosti.html > может отказаться в процессе ведения хозяйственной деятельности от совершения финансовых операций, связанных с высоким риском, т.е. уклониться от риска. В таких случаях не всегда получают те результаты, которые могли быть достигнуты, но зато это позволяет полностью избежать потенциальных потерь. Но, к сожалению, это не всегда возможно.

Решения об уклонении от определенных рисков может быть принято как на предварительной стадии принятия решения, так и в дальнейшем. Но чаще всего это происходит все-таки на предварительной стадии, так как отказ от продолжения коммерческой деятельности может привести к большим финансовым и другим потерям. Поэтому уклонение от риска используют при следующих условиях:

- если уклонение от одного вида риска не влечет за собой возникновение других видов рисков;

- если уровень риска намного выше уровня возможных доходов коммерческой сделки;

- если финансовые потери по данному виду риска торговое предприятие не имеет возможности возместить за счет собственных финансовых средств из-за больших размеров.

Однако не от всех видов коммерческих рисков торговое предприятие может уклониться, в большей части оно сознательно идет на риск и занимается коммерческой деятельностью <http://www.grandars.ru/college/ekonomika-firmy/kommercheskaya-deyatelnost.html >. Одни виды рисков принимаются как неизбежные, другие риски принимаются потому, что несут в себе возможность прибыли.

Основными направлениями политики риска являются:

- политика избежания риска;

- политика принятия риска;

- политика снижения степени риска.

Политика избежания риска состоит в разработке таких мероприятий, которые позволяют полностью исключить конкретный вид хозяйственного риска. В основном это достигается путем отказа от осуществления таких хозяйственных операций, уровень риска которых чрезмерно высок. Эта политика наиболее проста, но не всегда эффективна, так как, избегая рисков, предприятие одновременно теряет возможность получить достаточно высокую прибыль.

Политика принятия риска означает желание и возможность покрытия риска за счет собственных средств. Такая политика уместна при стабильном финансовом состоянии предприятия, желании расширить деятельность, однако может привести к большим неоправданным потерям.

Политика снижения риска предполагает уменьшение вероятности и объема потерь. Существуют методы и приемы, с помощью которых можно снизить риск коммерческой деятельности. Наиболее широко используемыми и эффективными методами предупреждения и снижения риска являются:

- страхование <http://www.grandars.ru/college/strahovanie/strahovanie.html >

- (внутреннее и внешнее);

- диверсификация;

- лимитирование.

1. Страхование

Наиболее опасные по своим последствиям коммерческие риски подлежат нейтрализации путем страхования. В настоящее время рынок страхования насчитывает около 3000 страховых компаний.

Прибегая к страхованию, коммерческая организация должна четко определить те виды рисков, по которым необходимо обеспечить страховую защиту. При выборе страховой компании следует учитывать определенные критерии, а именно — наличие лицензии, размер уставного капитала и собственных средств, размер тарифов, используемых страховой компанией, финансовая устойчивость страховой компании и др.

Взаимоотношения торгового предприятия и страховой компании основываются на договоре страхования — соглашения между страхователем и страховщиком, регламентирующего их взаимные права и обязанности по условиям страхования отдельных коммерческих рисков.

Внешнее страхование заключается в передаче риска (ответственности за результаты негативных последствий) за определенное вознаграждение другой организации (страховой компании).

Согласно российскому законодательству страховать можно следующие события:

- сокращение объема товарооборота в результате оговоренных в договоре событий;

- признание банкротства торгового предприятия;

- непредвиденные расходы;

- неисполнение (ненадлежащее исполнение) договорных обязательств контрагентом застрахованного лица, являющегося кредитором по сделке;

- понесенные застрахованным субъектом судебные расходы;

- иные события.

Это может быть страхование имущества предприятия, грузов при транспортировке, сотрудников от несчастных случаев и другие виды страхования.

Внутреннее страхование осуществляется в пределах самого предприятия. Оно проводится путем создания специальных фондов для возмещения убытков. Перечень таких фондов и размеры отчислений в них определяются уставом предприятия. Их источником служит прибыль. Страхование распространяется лишь на часть имущества торгового предприятия. Такое страхование торговому предприятию выгоднее, нежели привлечение для этой цели страховой компании.

. Диверсификация

Одним из методов снижения коммерческих рисков является диверсификация.

Диверсификация (лат. — изменение, разнообразие, «диверсис» — разный, «фацио» — делаю; расширение ассортимента товаров, сфер деятельности) представляет собой процесс распределения средств между различными объектами, непосредственно не связанными между собой. Это позволяет снизить риск, так как трудно предположить, что рисковая ситуация возникнет одновременно на всех объектах.

Различают несколько форм диверсификации:

- Диверсификация видов хозяйственной деятельности <http://www.grandars.ru/student/ekonomicheskaya-teoriya/process-vosproizvodstva.html >

- предполагает использование различных возможностей для получения дохода и прибыли, т.е. вложение средств одновременно в несколько разных предприятии, создание филиалов в различных регионах и т.п.

- Диверсификация поставщиков предусматривает изобилие источников поступления товаров.

— Диверсификация ассортимента предполагает включение в ассортимент предприятия товаров с противоположной направленностью спроса (например, прохладительные напитки и горячий чай в кафе).

Это позволяет снижать экономический риск в период временного уменьшения спроса на отдельные товары.

- Диверсификация покупателей товаров позволяет расширить границы рынка на другие территории и сегменты рынка и увеличить товарооборот.

- Диверсификация так называемого депозитного портфеля предполагает размещение временно свободных денежных средств в различных банках, что снижает риск их потери при банкротстве банка.

3. Лимитирование

Лимитирование предполагает установление системы ограничений на величину сделки <http://www.grandars.ru/college/pravovedenie/sdelka.html >. Это может быть ограничение на максимальный объем сделки с одним партнером, максимальный размер товарного запаса, максимальный размер кредита, предоставляемого одному покупателю, максимальный размер вклада в одном банке и т.д.

Любое снижение риска имеет свою цену. Это так называемая плата за снижение риска. При внешнем страховании платой за снижение риска будет величина страховых взносов; при внутреннем страховании — это затраты на создание резервных фондов. Использование диверсификации, как правило, ведет к снижению прибыли от каждого источника дохода. Аналогичное явление наблюдается и при лимитировании. Следовательно, выбирая способ снижения риска, необходимо учитывать его стоимость и целесообразность.

Заключение

Очень важно, чтобы в организации были разработаны и внедрены процедуры по управлению рисками, а также модели их оценки — в этом основная задача функции риск-менеджмента. К числу задач относится также утверждение методик количественных оценок рисков, мониторинг лимитов и рисков, разработка адекватных форм отчетности, создание плана работы в нестандартных условиях.

Статистические модели для прогноза рисков дают противоречивые и необъективные прогнозы, недооценивая риск совместного падения различных активов. Выбрана не лучшая мера риска, в то время как лучшие модели риска существуют. Необходима разработка более перспективных моделей и соответствующих программных средств для оценки кредитных рисков физических и юридических лиц, которые обладают существенными преимуществами по точности, робастности, прозрачности и возможности автоматизации анализа, оценки и управления рисками

В настоящее время финансовый кризис привел к росту банковских рисков, возникновению значительных убытков, которые создают угрозу финансовой устойчивости кредитных организаций и российской банковской системы в целом.

Подводя итог работе, следует сказать следующее. Большинства организаций не боится риска, он рассматривает его как один из элементов своей деятельности, с которым необходимо методично работать и которыми можно и нужно управлять.

Список используемой литературы

— Риски в предпринимательской деятельности. Лапуста М.Г., Шаршукова Л.Г. — М.: ИНФРА-М, 2009.-235 с.

— Минаев С. Как управлять предпринимательскими рисками // Финансовый бизнес. 2010. №2. 265 с.

— Гвозденко А.А. Страхование рисков М.: Финансы и статистика, 2010г. 156с.

— Ермасов СВ., Ермасова Н.Б. «Страхование: Учеб. Пособие для вузов». — М.: ЮНИТИ-ДАНА, 2007. — 462 с.

— Предпринимательство, бизнес, риск//Рыночная экономика: Учеб. М., Б. Райзберг, 2009, 262 с.

— Романов В. Понятие рисков и их классификация как основной элемент теории рисков // Инвестиции в России. 2010. № 12. 321 с.

— Воронцовский А.В. Управление рисками: учебное пособие. — СПб.: ОЦЭиМ, 2010. — С.204.

— Балабанов И.Т. Риск-менеджмент. — М.: Финансы и статистика, 2009. — С.196