Актуальность выбранной мною темы заключается в том, что она универсальна практически для любой страны и для любого этапа развития общества внутри государств. С бюджетным дефицитом так или иначе связаны или были связаны все страны в мире, в том числе и Российская Федерация, исследования бюджета которой являют собой огромное значение для экономической науки в целом. Если не осуществлять меры по управлению им, то в экономике страны может наступить кризис (т.е. существенное падение производства).

Плюс нередко после наступления кризисного состояния принимается решение об эмиссии денежных средств, что, в свою очередь, порождает инфляцию, ухудшение уровня жизни граждан и прочее. За чрезмерной инфляцией может последовать дефолт, что означает полный крах экономики страны. Поэтому, так как последствия неотрегулированного дефицита могут быть огромны, следует обращать внимание на роль бюджетного дефицита во внутренней и внешней экономике России, деятельность Министерства Финансов по составлению различных бюджетов и меры его управления бюджетным дефицитом.

Объектом исследования является бюджетный дефицит и методы его финансирования.

Предметом исследования является деятельность Министерства Финансов в области формирования бюджетов Российской Федерации.

Целью исследования является изучение бюджетного дефицита (федерального, муниципального и пр.), его видов, методов и источников финансирования, анализ бюджетного дефицита РФ за 2013-2016 г.г. а также выявление проблем и методов совершенствования государственного бюджета.

Задачи исследования:

1. Изучить теоретический материал по бюджетному дефициту, его виды, методы и источники финансирования, классификацию и отличительные черты.

2. Проанализировать статистическую информацию и подвести выводы в соответствие с результатом

3. Определить проблемы и направления совершенствования бюджетной системы РФ.

Теоретическая основа для проведения исследования:

1. Козырев В.М. Основы современной экономики;

2. Кудрин А.Л. Бюджет-2010: выполнение социальных обязательств, поддержка экономики // Финансы. — 2009. — №12. — С.3-8.;

3. Кудрин А.Л. Бюджет-основа обеспечения долгосрочной финансовой устойчивости страны // Финансы. — 2008. — №12. — С.3-8.;

4. Васильева Л.А. Доходы федерального бюджета в 2014-2015 годах // Финансы. — 2015. — № 9. — С.10.;

5. Селезнев А.З. Бюджетная система Российской Федерации. М., 2010. — С.78.;

Дефицит в экономике государства

... с экономикой дефицита. А также раскрыть сущность дефицита и дефицитной экономики. Показать важность исследования и пути преодоления бюджетного дефицита и дефицита платежного баланса. 1. Определение понятия «дефицит» Очень ... бюджетов, которые в наибольшей мере зависят от одного источника финансирования. Действительный же дефицит можно объяснить существенным отставанием роста доходов бюджета от роста ...

6. Финансы. Денежное обращение. Кредит: Учебник для вузов / Под ред. проф.Г.Б. Поляка. — М.: ЮНИТИ-ДАНА, 2-е изд. 2001. — 512 с.;

7. Вархин П.И. Бюджетная система Российской Федерации: Учебник. — М., 2002.;

8. Поляк Г.Б. Бюджетная система России: Учебник для вузов. — М.: ЮНИТИ, 2001.;

9. Ермасова Н.Б. Государственные и муниципальные финансы. Ответы на экзаменационные вопросы: Учебное пособие для вузов. — М.: Издательство «Экзамен», 2004. — 192с.;

10. Ходов Л.Г. Основы государственной экономической политики: Учебник. — М.: Издательство БЭК, 1999. — 332с..

ГЛАВА 1. БЮДЖЕТНЫЙ ДЕФИЦИТ И МЕТОДЫ ЕГО ФИНАНСИРОВАНИЯ

1.1 Бюджетный дефицит, причины его появления и классификация

Бюджет любого государства представляет собой официальный документ, в котором содержится свод доходов и расходов на очередной финансовый год. Составляется на основе нормативного документа под названием «Бюджетный кодекс Российской Федерации». В свою очередь, дефицит бюджета – это превышение его расходов над доходами.

Бюджетный дефицит также представляет собой систему экономических отношений, связанных с привлечением дополнительных и альтернативных доходных источников, и их использованием на финансирование расходов, не обеспеченных собственными доходами. Такие дополнительные доходы образуются главным образом в результате эмиссии денег, выпуска государственных ценных бумаг, осуществления внутренних и внешних займов. Это требует от правительства разработки мероприятий по сокращению бюджетного дефицита, поиска эффективных источников его покрытия.

Причинами возникновения бюджетного дефицита могут выступать:

1. Рост государственных расходов в связи со структурной перестройкой экономики и необходимостью развития промышленности;

2. Рост неоплаченного государственного долга (задолженностей по выпущенным и непогашенным государственным займам);

3. Сокращение доходов государственного бюджета в период экономического кризиса;

4. Чрезвычайные обстоятельства (войны, массовые беспорядки, крупные катастрофы, стихийные бедствия);

5. Неэффективность финансовой системы государства;

6. Политический популизм (позиция или стиль риторики, направленный на широкие массы людей), выражающийся в росте социальных программ, не обеспеченных финансовыми ресурсами;

7. Коррупция в государственном секторе;

8. Неэффективность налоговой политики, вызывающая увеличение теневого сектора экономики.

Бюджетный дефицит можно классифицировать по ряду нижеуказанных критериев.

По характеру возникновения бюджетный дефицит может быть случайным либо действительным. Случайный (кассовый) бюджетный дефицит как правило обусловлен временными разрывами в поступлении и расходовании средств. Случайный дефицит в основном характерен для местных бюджетов, так как они в большей степени зависят от одного источника финансирования. Действительный дефицит объясняется невосполняемым отставанием роста доходов бюджета от роста расходов. Действительный дефицит закладывается в законе о бюджете на финансовый год в качестве предельной величины, но может оказаться выше или ниже в процессе исполнения бюджета.

Проблема дефицита государственного бюджета в Украине

... Среди расходов государственного бюджета особое место занимают затраты по текущему обслуживанию государственного внутреннего и внешнего долга. Он возникает при использовании государственного кредита для покрытия бюджетного дефицита (его появление связано с превышением бюджетных расходов ...

По продолжительности бюджетный дефицит может быть хроническим или временным. Хронический дефицит повторяется в бюджете из года в год. Чаще всего хронический дефицит является следствием продолжительного экономического кризиса. Временный дефицит может длиться в течение не столь долгого срока. Он является не столь опасным для экономики и возникает в силу случайных колебаний доходов и расходов. Проблема заключается в том, что временный дефицит при неумелом управлении также может перерасти в хронический.

По отношению к плану бюджетный дефицит может быть плановым (т.е предусмотренным законодательным актом о бюджете) или внеплановым, объясняющимся непредвиденным ростом расходов или резким сокращением доходов.

С учетом расходов по обслуживанию государственного долга, бюджетный дефицит может быть первичным либо вторичным. Первичный дефицит это чистое превышение расходов бюджета над доходами. Вторичный бюджетный дефицит не подразумевает превышения расходов над доходами, но объясняется наличием дополнительных расходов на процентное обслуживание уже существующего бюджетного долга.

1.2 Меры по управлению бюджетным дефицитом, виды его финансирования и положительные и отрицательные стороны

В мировой практике различают следующие виды бюджетного дефицита:

Циклический дефицит госбюджета государственного бюджета является результатом действия встроенных стабилизаторов экономики. «Встроенный» (автоматический) стабилизатор – экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения (увеличение налога с увеличением налогооблагаемой базы), система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. Создание эффективных систем прогрессивного налогообложения и страхования занятости является первоочередной задачей для переходных экономик, где объективные сложности стабилизационной политики сочетаются с отсутствием адекватных налоговых, кредитно-денежных и других механизмов макроэкономического управления.

Структурный дефицит госбюджета – разность между расходами и доходами бюджета в условиях полной занятости. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом. Оценки структурного дефицита используются, в основном, в индустриальных странах, где размеры бюджетных дефицитов определяются в большей степени циклическими колебаниями, а не дискреционными мерами правительства.

Операционный дефицит госбюджета – общий дефицит государственного бюджета за вычетом инфляционной части процентных платежей по обслуживанию государственного долга. Обслуживание задолженности (т.е. выплата процентов по ней и постепенное погашение основной суммы долга — его амортизация) является важной статьей государственных расходов.

Первичный дефицит госбюджета (излишек) – разность между величиной общего дефицита и всей суммой выплат по долгу. Наличие первичного дефицита является фактором увеличения долгового бремени.

В целях облегчения последствий бюджетного дефицита для экономики страны может быть предпринят ряд мер по управлению бюджетным дефицитом.

Управление дефицитом бюджета и проблемы государственного долга

... к управлению бюджетным дефицитом; раскрыть суть государственного долга, изучить его виды; проанализировать динамику и структуру дефицита государственного бюджета Беларуси, определить оптимальные источники его финансирования; ... опасным для государства. Главная цель данной курсовой работы заключается в выявлении сущности дефицита государственного бюджета, путей его формирования и преодоления. Данное ...

Эмиссионное покрытие бюджетного дефицита. Бюджетный дефицит может быть уменьшен или даже полностью покрыт за счёт выпуска дополнительных денег. Такая мера провоцирует инфляцию, которая обесценивает внутренний долг и фактически удешевляет его обслуживание. Если темпы инфляции достаточно высоки, процентные ставки по государственным ценным бумагам могут даже стать отрицательными. Тем не менее, высокая инфляция, перерастающая в гиперинфляцию, крайне вредна для экономики государства, приводя к деградации денежной системы, обесцениванию сбережений населения, экономическому спаду. Помимо этого, в условиях инфляции государство вынуждено каждый новый выпуск государственных ценных бумаг обуславливать более высокой процентной ставкой, а также вводить ценные бумаги с плавающей процентной ставкой. Это в значительной мере нивелирует (уничтожает/сглаживает индивидуальные особенности) выгоду эмиссионного покрытия бюджетного дефицита.

Налоговое покрытие бюджетного дефицита. Введение дополнительных налогов и увеличение ставок существующих налогов в краткосрочной перспективе позволяет наполнить бюджет. Однако такая мера в дальнейшем может привести к невыгодности инвестиций и предпринимательской активности, а следовательно к сокращению производства и переходу части экономики в теневой сектор. Таким образом, налоговое покрытие бюджетного дефицита даёт лишь краткий эффект, в последующем уменьшая доходы бюджета в связи уменьшением налогооблагаемой базы.

Секвестирование бюджета. Представляет собой пропорциональное снижение всех расходных статей бюджета на определённую долю. Применяется с момента ввода и до конца бюджетного года. В рамках секвестирования возможно наличие ряда защищённых расходных статей, перечень которых определяется высшими органами власти. Ряд статей (таких, например, как обслуживание внешнего долга) секвестировать невозможно.

Различают два вида финансирования бюджетного дефицита — денежное и долговое.

Денежное финансирование означает, что для покрытия бюджетного дефицита правительство получает кредиты центрального банка. Фактически это подразумевает выпуск в обращение (эмиссию) дополнительных денежных средств. Такое финансирование используется лишь в крайних случаях, так как его использование влечет за собой весьма негативные последствия для экономики. В результате реализации такого инструмента денежная масса национальной валюты увеличивается на величину, не обеспеченную товарами и услугами. Как следствие растет инфляция, нарушается нормальный механизм ценообразования, что в итоге влечет за собой падение курса национальной валюты. Помимо этого, отрицательным следствием раскручивания инфляции может стать проявление «эффекта Танзи». Суть этого явления заключается в том, что налогоплательщики начинают сознательно оттягивать уплату налогов в государственный бюджет. За время отсрочки деньги частично обесцениваются, фактическая налоговая нагрузка снижается, что в свою очередь опять же уменьшает доходы бюджета и усугубляет бюджетный дефицит. Таким образом, финансовая система страны расшатывается всё больше. Поэтому законодательство многих стран накладывает жесткие ограничения на использование такого метода финансирования бюджетных дефицитов. В ряде стран кредитование правительства центральным банком запрещено. По бюджетному кодексу Российской Федерации в настоящее время в России денежное финансирование дефицитов бюджетов также запрещено.

Государственный бюджет и проблема оптимизации бюджетных расходов

... финансирования своих расходов, пример – это предкризисный период 1998 года, когда Правительство РФ прибегало к массированным внешним заимствованиям и приватизации государственной собственности. 1.2. Структура расходов бюджет ... бюджета; проценты, полученные от предоставления бюджетных ссуд внутри страны; проценты по государственным кредитам. ... транспортный налог; прочие федеральные налоги; налоги ...

Долговое финансирование осуществляется путём выпуска доходных государственных обязательств, которые размещаются и свободно обращаются на фондовом рынке, а по истечении определенного срока погашаются государством. Поскольку деньги для покрытия бюджетного дефицита занимаются на рынке, прироста денежной массы не происходит.

Таким образом, различаются следующие источники долгового финансирования дефицитов:

1. Кредиты банков и небанковских кредитных организаций;

2. Кредиты иностранных государств, международных финансовых организаций;

3. Государственные займы, осуществляемые путём выпуска ценных бумаг от имени государства;

4. Бюджетные кредиты, получаемые от других уровней бюджетной системы (как правило от вышестоящих нижестоящим);

5. Поступления от продажи имущества, находящегося в государственной собственности:

- акции и доли участия в предприятиях;

- земельные участки и объекты природопользования;

- государственные запасы драгоценных металлов и драгоценных камней.

Преимущество долгового финансирования очевидно. Однако существуют и негативные стороны государственного заимствования. Выпущенные государством ценные бумаги обычно рассматриваются участниками фондового рынка как весьма надёжные. Приобретая государственные обязательства, владельцы капитала сокращают таким образом инвестиции в реальный сектор экономики. Это влечёт снижение предпринимательской активности, ставя под вопрос перспективы экономического роста.

1.3 Источники финансирования дефицита федерального бюджета и прочих бюджетов страны

Для финансирования дефицита бюджета используются различные источники, которые делятся на внутренние и внешние.

Финансирование дефицита за счет внутренних источников включает:

1.1 средства, поступившие от размещения государственных ценных бумаг, номинированных в национальной валюте;

1.2 бюджетные кредиты;

1.3 кредиты, предоставленные кредитными организациями, международными финансовыми организациями;

1.4 иные источники внутреннего финансирования дефицита бюджета:

- поступления от продажи акций и иных форм участия в капитале, находящихся в собственности государства или региона;

- поступления от реализации государственных / региональных / муниципальных запасов драгоценных металлов и драгоценных камней;

- курсовая разница по средствам бюджета;

- прочие источники внутреннего финансирования дефицита бюджета.

В состав источников внешнего финансирования дефицита бюджета включаются:

1.1 средства, поступившие от размещения государственных займов, которые осуществляются путём выпуска государственных ценных бумаг от имени государства или соответствующего региона, номинальная стоимость которых указана в иностранной валюте;

1.2 кредиты иностранных государств, международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц в иностранной валюте, включая целевые иностранные кредиты (заимствования);

- кредиты кредитных организаций в иностранной валюте.

- прочие источники внешнего финансирования дефицита бюджета.

Источниками финансирования дефицита бюджета субъекта РФ являются только внутренние источники в виде:

Администраторы доходов бюджета и источников финансирования дефицита бюджета

... внутренние и внешние источники финансирования дефицита бюджета, классификация источников финансирования дефицитов бюджетов РФ, нормативно правовой акт администратора по закреплению полномочий администратора поступлений в бюджет. В третий главе отражается ведение бюджетного учета администратором доходов бюджета, а также перечисляются ...

- государственных займов, осуществляемых путем выпуска ценных бумаг от имени субъекта РФ;

- бюджетных кредитов, получаемых от бюджетов других уровней бюджетной системы РФ;

- кредитов, получаемых от кредитных организаций;

- поступлений от продажи имущества, находящегося в государственной собственности субъекта РФ;

- изменений остатков средств на счетах по учету средств бюджета субъекта РФ.

Источниками финансирования дефицита местного бюджета могут быть только внутренние источники в виде:

- муниципальных займов, осуществляемых путем выпуска муниципальных ценных бумаг;

- бюджетных кредитов, получаемых от бюджетов других уровней бюджетной системы РФ;

- кредитов, получаемых от кредитных организаций;

- поступлений от продажи имущества, находящейся в муниципальной собственности;

- изменений остатков средств на счетах по учету средств местного бюджета.

Положительные и отрицательные стороны бюджетного дефицита.

Дефицит государственного бюджета опасен тем, что он практически всегда приводит к инфляции, т.е наличие бюджетного дефицита обычно рассматривается как негативное явление.

Однако существует и другой подход к проблеме вредоносности бюджетного дефицита как такового. Так, следуя Джону Мэйнарду Кейнсу, ряд экономистов даже рекомендуют составлять бюджет с некоторым дефицитом, чтобы смягчить или положить конец экономическому спаду.

Когда в экономике высока безработица, увеличение государственных закупок создает рынок для предпринимательской активности, порождая доход и стимулируя повышение потребительских расходов. Это стимулирует дальнейший экономический рост, что повышает реальный ВВП и занятость населения и, в конечном итоге, снижает уровень безработицы. Связь между спросом на внутреннем рынке и безработицей называется законом Оукена, который описывает эмпирически наблюдаемую обратно-пропорциональную зависимость ВВП от уровня безработицы.

Увеличение объёмов рынка, вызванное бюджетным дефицитом, стимулирует экономику также и постольку, поскольку увеличение предпринимательской прибыли вызывает оптимизм производителя, который в свою очередь способствует долгосрочным инвестиционным вложениям. В результате возрождается спрос, вызывающий в свою очередь рост занятости населения. Но дефицит не просто стимулирует спрос. Ко всему прочему, если дефицит используется для финансирования таких сфер, как инфраструктура, фундаментальная наука, образование или здравоохранение, то это также в перспективе увеличивает объёмы производства. Таким образом, бюджетный дефицит в определённых случаях может оказаться стимулом для активизации экономических процессов.

Бюджеты многих государств являются дефицитными. Если государство стремится ежегодно принимать бездефицитный бюджет, это может усугублять циклические колебания экономики за счет сокращения важных расходов и излишнего повышения налогов. Поэтому при регулировании дефицита важно учитывать не только текущие задачи бюджетной политики, но и её долгосрочные приоритеты.

Вывод: дефицитом называют превышение доходов над расходами. Состояние бюджета многих стран 21 века в дефиците является обычным делом. Исходя из теоретической информации выше, можно отметить, что у появления дефицита могут быть самые разные причины, начиная от роста неоплаченного государственного долга и заканчивая неконтролируемыми чрезвычайными обстоятельствами. Помимо прочего, это явление обладает собственной классификацией. Однако, бюджетный дефицит может играть не только отрицательную, но и положительную (стимулирующую) роль.

Государство может осуществлять меры по управлению бюджетным дефицитом, подбирать подходящие виды финансирования и его источники исходя из множества факторов, которые так или иначе могут повлиять на выбор и его последствия.

ГЛАВА 2. ДЕФИЦИТ (ПРОФИЦИТ) ФЕДЕРАЛЬНОГО БЮДЖЕТА И БЮДЖЕТОВ НИЖЕСТОЯЩИХ УРОВНЕЙ

2.1 Дефицит и профицит федерального бюджета за 2014-2016 год

1. Доходы федерального бюджета.

Федеральный бюджет РФ формируется за счет доходов от внешнеэкономической деятельности, от налогов на товары реализуемые на территории РФ, налоги и сборы, налоги на товары ввозимые на территорию РФ, доходы от использования имущества и т.д. Поэтому из года в год, правительство РФ утверждает законом о доходах в федеральный бюджет, а потом уже будет фактическое исполнение бюджета по состоянию за определенный будущий период.

Рис. 1. Динамика доходов федерального бюджета за 2014-2016 годы

Исходя из диаграммы, отражающей доходы федерального бюджета за последние 3 года, можно заметить положительную тенденцию роста доходов бюджета (более чем на миллиард рублей ежегодно) Российской Федерации, что, несомненно, является хорошим признаком для экономики страны. К тому же, график показывает стабильный прирост доходов (если в период с 2014 по 2015 годы доходы бюджета увеличились на ~1 млрд. рублей, то в период с 2015 по 2016 происходит рост уже практически на ~1,5 млрд. рублей)

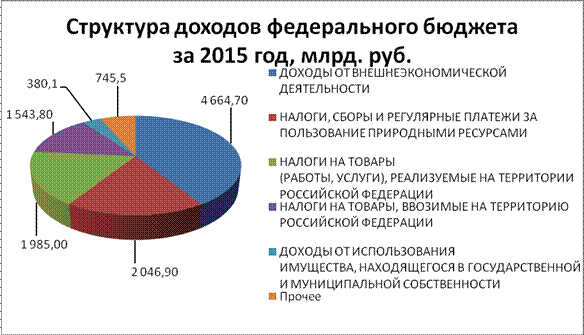

Рис 2. Структура доходов федерального бюджета за 2014 год

Рис 3. Структура доходов федерального бюджета за 2015 год

Рис 4. Структура доходов федерального бюджета за 2016 год

Структура дохода федерального бюджета за период 2014-2016 года остается неизменной. Основную долю дохода федерального бюджета составляют доходы от внешнеэкономической деятельности и налоги, сборы и регулярные платежи за использование природными ресурсами. За последние 3 года отмечается незначительный рост дохода в секторе налоги на товары, реализуемые на территории Российской Федерации.

Федеральный бюджет РФ расходует денежные средства на социальную политику, на национальную политику, общегосударственные вопросы, на национальную безопасность и правоохранительную деятельность, национальную оборону и прочие расходы.

2. Расходы федерального бюджета.

Рис. 5. Динамика расходов федерального бюджета за 2014-2016 годы

Исходя из этой динамики можно заметить, что расходы растут пропорционально доходам. А если сравнивать эту диаграмму с предыдущей, то внимание обращается в первую очередь на то, что расходы федерального бюджета превышают их расходы, что означает, что государственный бюджет уже много лет находится в дефиците, хотя и не по всем статьям.

Рис 6. Структура расходов федерального бюджета за 2014 год

Рис 7. Структура расходов федерального бюджета за 2015 год

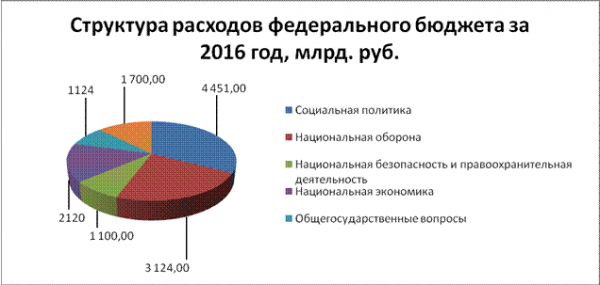

Рис 8. Структура расходов федерального бюджета за 2016 год

Исходя из данных за 2014-2016 год можно заключить, что структура расходов федерального бюджета остается неизменной, в то время как распределение по статьям может серьезно отличаться.

Также уже существует более подробный план распределения федерального бюджета России на 2017 год:

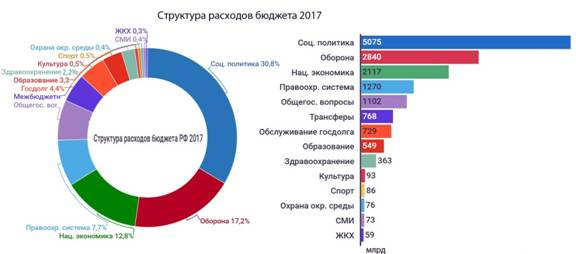

Рис. 9. Плановая структура расходов бюджета на 2017 год

Как видно на рисунке 9, наиболее изменится статья «Социальная политика», которая увеличится более чем на 550 млрд. рублей.

2.1Дефицит и профицит бюджетов Мурманской области за 2014-2016 год

1. Доходы бюджетов Мурманской области.

Доходы бюджетов РФ формируются за счет налоговых и неналоговых доходов, а также за счет безвозмездных поступлений из федерального и прочих бюджетов других субъектов страны.

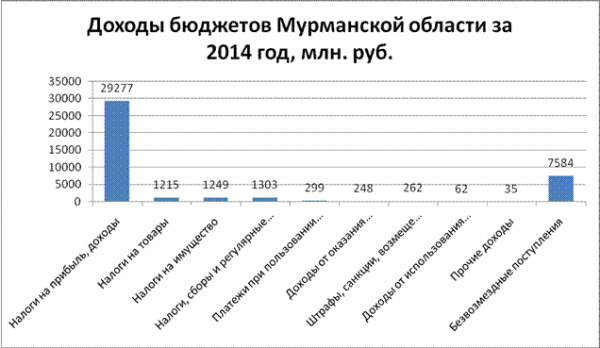

Рис. 10. Доходы бюджетов Мурманской области за 2014 год

Рис. 11. Доходы бюджетов Мурманской области за 2015 год, млн.руб

Рис. 12. Доходы бюджетов Мурманской области за 2016 год, млн.руб

Доходы местных бюджетов так же, как и доходы федерального бюджета, могут существенно изменяться в зависимости от их источников. На примере трех вышерасположенных диаграмм можно увидеть, что доходы от налогов увеличились, в то время как государственное финансирование было существенно урезано.

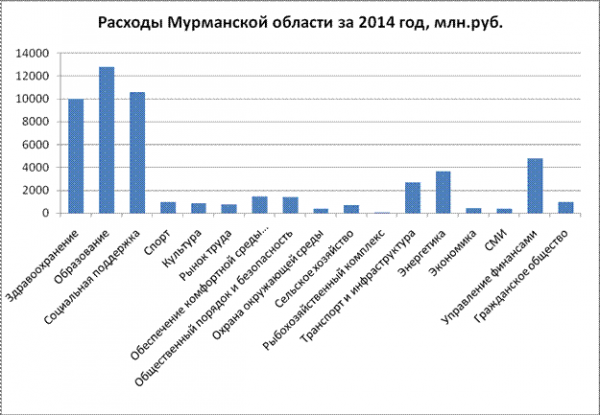

2. Расходы бюджетов Мурманской области.

Расходы муниципальных бюджетов состоят из ряда государственных программ, на которые должны выделяться определенные части бюджета согласно плану.

В плане государственного бюджета Мурманской области находятся семнадцать государственных программ, начиная от здравоохранения и заканчивая энергетикой.

Рис. 13. Расходы Мурманской области за 2014 год

Рис 14. Расходы Мурманской области за 2015 год

Рис 15. Расходы Мурманской области за 2016 год

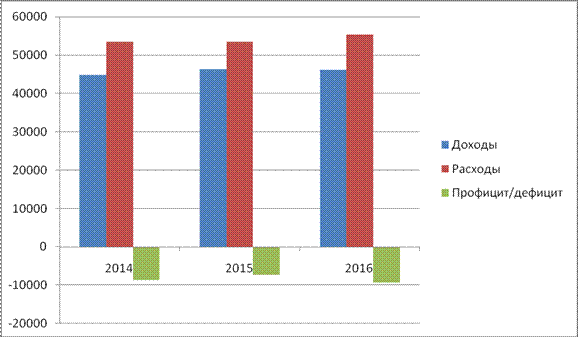

К тому же, были предоставлены и статистические данные, касающиеся общего дефицита/профицита бюджета за последние 3 года (в млн. руб.).

Рис 16. Основные показатели областного бюджета

Вывод: федеральный бюджет страны состоит из статей расходов и доходов и является плановым для следующего года. В него включаются различные государственные программы, для реализации которых требуются денежные средства, и предполагаемые источники доходов, с помощью которых должны быть покрыты расходы на государственные программы. Помимо федерального бюджета, также существуют и бюджеты нижестоящих уровней (например, муниципальные).

Исходя из изученной статистической информации, можно заметить, что федеральный бюджет, как и, например, бюджет Мурманской области, находится в дефиците в последние три года. Это связано с тем, что получаемых доходов недостаточно для того, чтобы покрыть расходы и выйти в профицит. Это означает, что правительству приходится находить новые источники финансирования, модернизировать старые и принимать соответствующие меры по управлению дефицитом бюджетов как вышестоящих, так и нижестоящих.

ГЛАВА 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ БЮДЖЕТНОЙ ПОЛИТИКИ В ОБЛАСТИ ФИНАНСИРОВАНИЯ ДЕФИЦИТА БЮДЖЕТА

3.1 Основные проблемы и направления совершенствования бюджетной системы РФ

Анализ состояния бюджетной системы России в течение ряда последних лет свидетельствует, что в числе первоочередных проблем, которые необходимо разрешить, стоят следующие:

- Несбалансированность бюджетов всех уровней, в том числе государственных бюджетных фондов.

Одним из очевидных направлений совершенствования бюджетной системы России является создание условий для обеспечения сбалансированности бюджетов всех уровней.

Сбалансированность бюджетов, внебюджетных и бюджетных фондов может быть достигнута за счет:

1. увеличения эффективности сбора налогов со всех налогоплательщиков (различный налоговый контроль, дополнительные налоги для определенных сфер деятельности);

2. сокращения расходов на отрицательно влиящие на экономическую политику статьи (вроде национальной обороны, на которую тратится огромная часть бюджета и не восполняется никак);

3. расширения эмиссионных и неэмиссионных источников финансирования бюджетного дефицита (в первую очередь, поиск новых инвесторов внутри государства и вне его)

4. повышения доли неналоговых видов доходов (поиска альтернативных источников дохода).

- Неоптимизированность структуры статей доходов и расходов всех уровней бюджетной системы.

Для оптимизации структуры необходимо реструктуризовать государственные долги, установить верхнюю границу доходности бюджета по государственным заимствованиям, предельно допустимую границу доходности за счет налогов.

Неопределение названных критериев предполагает движение к сужению функций государства в социально-экономической сфере, углублению противоречий и тенденций сепаратизма в обществе, ослаблению роли государства, его влияния на массы и политики государства в целом.

- Несовершенность налоговой системы как основного источника доходов бюджетов всех уровней.

Усовершенствование налоговой системы как основного источника доходов бюджетов в первую очередь означает:

- обеспечение увеличения собираемости налогов путем регулирования налогооблагаемой базы (повышение/понижение налогов, внедрение новых или переработка устаревших);

- усиление финансового контроля над налогоплательщиками;

- введение государственной монополии на производство алкогольной продукции;

- изменение налогового законодательства, в частности отмены льгот, снижения ставок, отмены отдельных видов налогов, замены налогов на единый налог на доход и т.

д.

- Неэффективность (убыточность) использования государственной собственности, собственности субъектов РФ и собственности муниципальных образований.

Повышение эффективности использования государственной собственности, собственности субъектов РФ и муниципальных образований означает, что необходимо повысить персональную ответственность руководителей всех уровней собственности за использование активов, своевременное получение дивидендов по акциям, арендной платы за использование государственного имущества, за создание условий для привлечения инвестиций.

Также бюджету РФ мог бы помог переход на казначейскую систему исполнения бюджетов всех уровней, усовершенствование законодательной базы и механизмов функционирования бюджета и оптимизация бюджетной системы на основе обобщения теории и практики бюджетного процесса.

3.2 Планы Министерства Финансов по финансированию дефицита федерального бюджета РФ

В 2016 году дефицит федерального бюджета планируется в объеме 1 906,2 млрд рублей (2,4% ВВП), в 2017 году – 1 733,9 млрд рублей (1,9% ВВП), в 2018 году – 665,9 млрд рублей (0,7% ВВП).

Основными источниками финансирования дефицита федерального бюджета в 2016 — 2018 годах будут выступать государственные заимствования Российской Федерации и средства Резервного фонда (таблица 1)

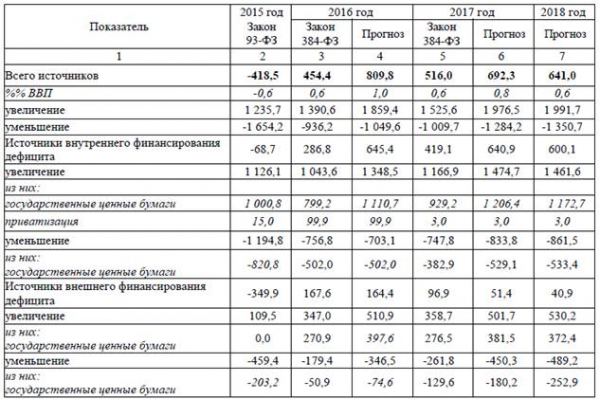

Таб.1. Источники финансирования дефицита федерального бюджета, млрд. руб.

|

млрд рублей Показатель |

2015 год Закон 93-ФЗ |

2016 год |

2017 год |

2018 год (проект) |

Проект |

Закон 384-ФЗ |

Проект |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||||||||||

|

2 675,3 |

476,3 |

1 906,2 |

540,9 |

1 733,9 |

665,9 |

|||||||||||

|

в том числе: |

||||||||||||||||

|

Резервный фонд (использование (+) / пополнение (-)) |

3 074,1 |

0,0 |

1 074,5 |

0,0 |

1 016,7 |

|||||||||||

|

Средства Фонда национального благосостояния |

19,7 |

21,9 |

21,9 |

24,9 |

24,9 |

24,9 |

||||||||||

|

Иные источники финансирования дефицита федерального бюджета |

-418,5 |

454,4 |

809,8 |

516,0 |

692,3 |

641,0 |

||||||||||

В 2016 — 2018 годах пополнение средств Резервного фонда не прогнозируется (таблица 2).

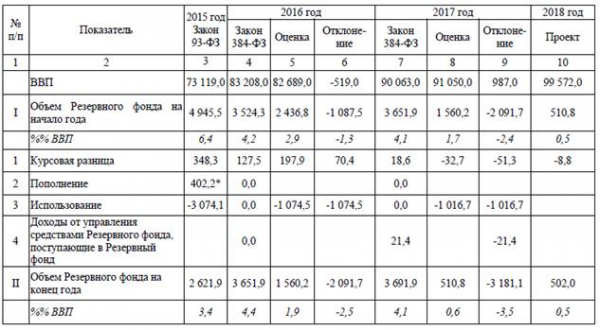

Таб.2. Прогноз объема Резервного фонда на 2015 — 2018 годы, млрд. руб.

В целом прогнозируется снижение объема Резервного фонда в 2016 – 2018 годах. В 2016 — 2018 годах не планируется зачисление дополнительных нефтегазовых доходов в ФНБ (фонд национального благосостояния) (таблица 3).

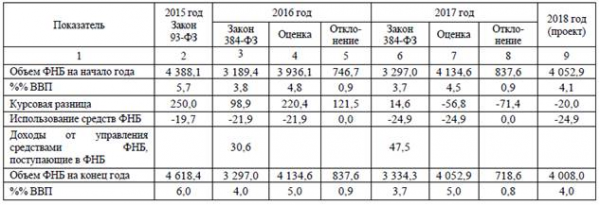

Таб. 3. Прогноз объема ФНБ на 2015 — 2018 годы, млрд. руб.

Увеличение ФНБ за счет доходов от его управления и курсовой разницы прогнозируется только в 2016 году. При этом использование средств ФНБ будет осуществляться в соответствии с бюджетным законодательством на софинансирование пенсионных накоплений.

Динамика объемов заимствований представлена в таблице 4.

Таб. 4. Иные источники финансирования дефицита федерального бюджета, млрд. руб.

«Чистое» привлечение денежных средств на внутреннем и внешнем финансовых рынках в 2016 году составит 930,8 млрд рублей, в 2017 году – 884,4 млрд рублей и в 2018 году – 765,4 млрд рублей.

При этом объем «чистых» государственных внутренних заимствований Российской Федерации в 2016 году планируется в сумме 608,8 млрд рублей. В 2017 — 2018 годах указанные заимствования составят 677,3 млрд рублей и 639,3 млрд рублей соответственно.

«Чистое» привлечение денежных средств на международном рынке капитала составит в 2016 году 322,1 млрд рублей (5,7 млрд долларов США), в 2017 году – 207,1 млрд рублей (3,8 млрд долларов США), в 2018 году – 126,1 млрд рублей (2,4 млрд долларов США).

Несмотря на наращивание государственных заимствований, долговая нагрузка на федеральный бюджет будет оставаться в пределах, позволяющих

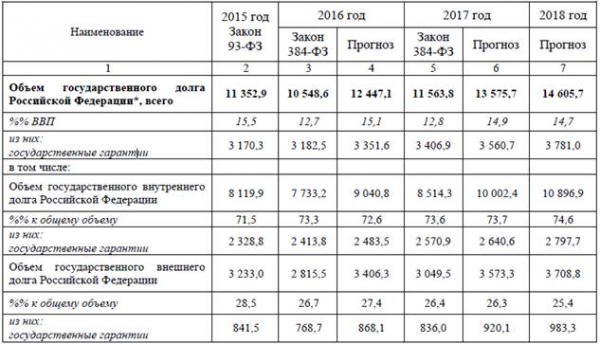

своевременно и в полном объеме выполнять обязательства по государственному долгу Российской Федерации, его объем сохранится на безопасном уровне и не превысит 15-20% ВВП (таблица 5.).

Таб. 5. Объем государственного долга Российской Федерации, млрд. руб.

Реализация долговой политики в 2016-2018 годах будет осуществляться в рамках решения ключевых задач по поддержанию умеренной долговой нагрузки (отношение государственного долга Российской Федерации к ВВП, не превышающее 15-20%) и недопущению роста расходов на обслуживание государственного долга (доля в общем объеме расходов федерального бюджета, не превышающая 10%), соблюдению показателей и индикаторов, установленных государственной программой «Управление государственными финансами и регулирование финансовых рынков», а также по развитию внутреннего рынка капитала.

Долговая политика в рассматриваемом периоде будет адаптироваться к продолжающимся изменениям конъюнктуры (стечение обстоятельств, множество событий) на внешних и внутренних финансовых рынках. В частности, запланирован выпуск нового типа финансовых инструментов, помимо уже активно размещаемых в текущем году облигаций с плавающей процентной ставкой рынку будут дополнительно предложены облигации, «защищенные» от инфляции, номинальная стоимость которых будет индексироваться в зависимости от динамики уровня цен в экономике России. Выпуск указанных инструментов ориентирован на:

3. повышение доверия к бюджетной и денежно-кредитной политике государства;

4. создание рыночного инструмента, позволяющего инвесторам обеспечивать защиту средств в реальном денежном выражении;

5. диверсификацию базы инвесторов преимущественно за счет долгосрочных институциональных инвесторов (страховых компаний, негосударственных пенсионных фондов и т.д.);

6. увеличение дюрации портфеля облигаций федерального займа (далее – ОФЗ);

7. создание индикативной кривой для корпоративных заемщиков.

В условиях, когда значительную часть портфеля ОФЗ (облигаций федерального займа) по-прежнему составляют неликвидные выпуски, что обусловлено, как правило, небольшим объемом их эмиссии, предусмотренной условиями эмиссии амортизацией основной суммы долга, а для ряда выпусков — тем, что они частично или в полном объеме принадлежат Банку России, одной из основных задач по развитию внутреннего рынка капитала является качественное улучшение структуры обращающихся ОФЗ. Ввиду значительного объема неликвидных ОФЗ (совокупный объем которых оценивается в размере 1,5 трлн рублей по номинальной стоимости, или до 30% совокупного объема размещенных ОФЗ) планируется проведение обмена неликвидных ОФЗ на стандартные выпуски ОФЗ, размещаемые на аукционах (с погашением через 3, 5, 7, 10 и 15 лет), в течение нескольких лет. В текущем году Минфин России планирует провести первый этап обмена ОФЗ номинальной стоимостью 200 млрд рублей, принадлежащих в основном Банку России.

При высоких ставках денежного рынка приоритетным направлением эмиссионной политики в среднесрочной перспективе будет преимущественное предложение ОФЗ с переменным купонным доходом и среднесрочных ОФЗ с постоянным купонным доходом, а также периодическое предложение долгосрочных ОФЗ с постоянным купонным доходом в ограниченных объемах в целях поддержания ликвидности в отдельных выпусках и недопущения искажения ценообразования. Эмиссия краткосрочных инструментов (до 1 года) возможна как исключительная мера, использование которой оправдано лишь в условиях крайне неблагоприятной рыночной конъюнктуры при отсутствии возможностей фондирования за счет эмиссии среднесрочных и долгосрочных государственных ценных бумаг.

Наличие в «арсенале» эмитента облигаций с плавающей и фиксированной ставками купона, с различными сроками до погашения позволит эмитенту проводить более гибкую заемную политику, снизит риски непривлечения средств на внутреннем рынке вне зависимости от ситуации на нем.

Будет продолжен курс на поддержание высокой ликвидности рынка ОФЗ путем регулярного предложения рынку новых «эталонных выпусков» облигаций с постоянными и переменными ставками купонного дохода, большими объемами в обращении и погашением в «стандартных» точках кривой доходности облигаций, то есть 3, 5, 7, 10 и 15 лет.

Будет продолжена работа по повышению заинтересованности инвесторов в государственных ценных бумагах, концентрации ликвидности в «эталонных выпусках», а также совершенствованию технического механизма проведения аукционов по размещению ОФЗ.

Кроме этого, будет продолжена работа по дальнейшему развитию рынка капитала и проведению активных операций по управлению государственным долгом, в том числе путем проведения операций обмена старых выпусков государственных ценных бумаг с нестандартной структурой и низкой ликвидностью на новые стандартные выпуски.

В 2016 — 2018 годах планируется возврат к практике ежегодного привлечения средств на международном рынке капитала в ограниченных объемах с учетом имеющегося спроса и текущей рыночной конъюнктуры для сохранения присутствия России как суверенного заемщика и поддержания постоянного доступа к ресурсам данных рынков. Целями выхода на международный долговой рынок являются формирование в интересах корпоративных заемщиков репрезентативной кривой доходности по заимствованиям Российской Федерации в различных валютах и создание дальнейших предпосылок для привлечения долгосрочных инвесторов, диверсифицированных по типам и географическому признаку. Прогнозный план (программа) приватизации федерального имущества на 2017 — 2019 годы не сформирован. Поэтому объем поступлений в федеральный бюджет средств по данному источнику финансирования дефицита федерального бюджета в 2018 году может быть определен с учетом результатов реализации прогнозного плана (программы) приватизации федерального имущества на 2014 — 2016 годы, утвержденного распоряжением Правительства Российской Федерации от 1 июня 2013 г. № 1111-р, и основных направлений и задач приватизации на период после 2016 года. Учитывая изложенное, прогнозный объем поступлений в федеральный бюджет средств от приватизации федерального имущества в 2018 году оценивается на уровне 2017 года – в объеме 3,0 млрд рублей, сформированного без учета поступлений от продажи пакетов акций крупнейших компаний.

Вывод: исходя из данных, предоставленных в таблицах 1-5 третьей главы и прилагающейся к ней информации от Министерства Финансов Российской Федерации, можно отметить, что государство активно пытается управлять бюджетным дефицитом различными путями. В основном используется резервный фонд РФ, фонд национального благосостояния, а также с помощью выпуска государственных ценных бумаг и относительно небольшой эмиссии денежных средств. Естественно, государство постоянно находится в поиске новых источников финансирования дефицита.

Дефицитом называют превышение доходов над расходами. Состояние бюджета многих стран 21 века в дефиците является обычным делом. Исходя из теоретической информации выше, можно отметить, что у появления дефицита могут быть самые разные причины, начиная от роста неоплаченного государственного долга и заканчивая неконтролируемыми чрезвычайными обстоятельствами. Помимо прочего, это явление обладает собственной классификацией. Однако, бюджетный дефицит может играть не только отрицательную, но и положительную (стимулирующую) роль.

Государство может осуществлять меры по управлению бюджетным дефицитом, подбирать подходящие виды финансирования и его источники исходя из множества факторов, которые так или иначе могут повлиять на выбор и его последствия.

Федеральный бюджет страны состоит из статей расходов и доходов и является плановым для следующего года. В него включаются различные государственные программы, для реализации которых требуются денежные средства, и предполагаемые источники доходов, с помощью которых должны быть покрыты расходы на государственные программы. Помимо федерального бюджета, также существуют и бюджеты нижестоящих уровней (например, муниципальные).

Исходя из изученной статистической информации, можно заметить, что федеральный бюджет, как и, например, бюджет Мурманской области, находится в дефиците в последние три года. Это связано с тем, что получаемых доходов недостаточно для того, чтобы покрыть расходы и выйти в профицит. Это означает, что правительству приходится находить новые источники финансирования, модернизировать старые и принимать соответствующие меры по управлению дефицитом бюджетов как вышестоящих, так и нижестоящих.

Исходя из данных, предоставленных в таблицах 1-5 третьей главы и прилагающейся к ней информации от Министерства Финансов Российской Федерации, можно отметить, что государство активно пытается управлять бюджетным дефицитом различными путями. В основном используется резервный фонд РФ, фонд национального благосостояния, а также с помощью выпуска государственных ценных бумаг и относительно небольшой эмиссии денежных средств. Естественно, государство постоянно находится в поиске новых источников финансирования дефицита.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бюджетный кодекс Российской Федерации от 17.07.1998 г. (с учетом последующих изменений и дополнений);

2. Федеральный закон «О Федеральном бюджете РФ на 2003 год» № 176-ФЗ от 24.12.2002 г.;

3. Федеральный закон «О Федеральном бюджете РФ на 2004 год» №186-ФЗ от 23.12.2003 г.;

4. Федеральный закон «О федеральном бюджете РФ на 2005 год» № 173-ФЗ от 23.12.2004 г.;

5. Бюджетная классификация Российской Федерации (с учетом изменений от 22.12.2005 № 176-ФЗ;

6. Финансы: учеб. — 2-е изд., перераб. и доп. / под ред. В.В. Ковалева. — М.: ТК Велби, Изд-во Проспект, 2006. — 640 с.;

7. Козырев В.М. Основы современной экономики;

8. М.: Финансы и статистика, 2000 — 432с. Ильин С.С. Васильева Т. И;

9. Нешитой А.С. Финансы: Учебник. — 6-е изд., перераб. и доп. — М.: Издательско-торговая корпорация «Дашков и К», 2006. — 512с.;

10. Кудрин А.Л. Бюджет-2010: выполнение социальных обязательств, поддержка экономики // Финансы. — 2009. — №12. — С.3-8.;

11. Кудрин А.Л. Бюджет-основа обеспечения долгосрочной финансовой устойчивости страны // Финансы. — 2008. — №12. — С.3-8.;

12. Васильева Л.А. Доходы федерального бюджета в 2010-2011 годах // Финансы. — 2010. — № 9. — С.10.;

13. Селезнев А.З. Бюджетная система Российской Федерации. М., 2010. — С.78.;

14. Финансы. Денежное обращение. Кредит: Учебник для вузов / Под ред. проф.Г.Б. Поляка. — М.: ЮНИТИ-ДАНА, 2-е изд. 2001. — 512 с.;

15. Вархин П.И. Бюджетная система Российской Федерации: Учебник. — М., 2002.;

16. Поляк Г.Б. Бюджетная система России: Учебник для вузов. — М.: ЮНИТИ, 2001.;

17. Ермасова Н.Б. Государственные и муниципальные финансы. Ответы на экзаменационные вопросы: Учебное пособие для вузов. — М.: Издательство «Экзамен», 2004. — 192с.;

18. Ходов Л.Г. Основы государственной экономической политики: Учебник. — М.: Издательство БЭК, 1999. — 332с.;

19. «Федеральный бюджет» за 2014-2016 годы, доклад по которому подготовлен федеральным казначейством РФ:

— http://b4u.gov-murman.ru/index.php#idMenu=18 ;

22. Проект Министерства Финансов «Основные направления бюджетной политики на 2016 год и на плановый период 2017 и 2018 годов»;

23. Инструкция по бюджетному учёту, утверждённая Приказом Минфина РФ от 01.12.2010г. №157н.