Деятельность некоммерческих организаций (НКО) оказывает существенное влияние на развитие нашего общества: они не преследуют целей извлечения и максимизации прибыли, а работают для достижения результатов в социальной, культурной, образовательной, научной, государственной и иных сферах удовлетворения нематериальных людских потребностей.

Сегодня представители НКО защищают наши законные интересы, позволяют найти возможность выхода из кризисных ситуаций, сплачивают людей одного вероисповедания или людей, занимающихся одним видом профессиональной деятельности, популяризируют науку и здоровый образ жизни, помогают «молодым талантам» из разных областей, являются «голосом» в диалоге народа и власть имущих, ведут политическую деятельность. Это помогает решить множество социальных проблем от лица людей, которых прямо или косвенно они касаются. Многие НКО являют собою вектор движения для решения вопросов на местном, муниципальном и федеральном уровнях.

Несмотря на нефинансовый характер деятельности, такие организации имеют в своем распоряжении (в собственности) имущество, денежные средства. НКО выступают в роли работодателя, заключают сделки, открывают (и закрывают) банковские счета, ведут хозяйственную деятельность, которая невозможна без управления финансами.

На данный момент существует еще много вопросов, нестыковок и недоработанных проблем в сфере деятельности некоммерческих организаций. В данной курсовой работе рассмотрены аспекты правового регулирования деятельности подобных предприятий — существующие организационно-правовые формы, в коих НКО разрешено вести хозяйственную деятельность, механизмы формирования их материальной базы, отличия в ведении финансовой и экономической деятельности от деятельности коммерческих организаций.

План изучения особенностей финансов НКО в данной работе — следующий:

- теоретические положения о деятельности некоммерческих организаций со ссылками на законодательные источники;

- материальная база некоммерческих организаций — основные возможные источники её формирования и законодательные ограничения;

- бюджет как основополагающий финансовый документ;

- сопоставление определенных аспектов осуществления деятельности коммерческих и некоммерческих организаций с целью наглядного представления разницы;

- изучения источников доходов некоммерческих организаций и их отличий, аналогичное изучения возможных статей расходов НКО и ограничения в части движения финансовых ресурсов;

- обязательные и возможные отчетные документы в некоммерческих организациях, их отличия друг от друга;

- заключение и вывод.

13 стр., 6324 слов

Предмет анализа хозяйственной деятельности

... результаты его деятельности. В специальной литературе по экономическому анализу можно встретить десятки самых разных его формулировок. Все определения предмета АХД можно сгруппировать следующим образом: а) хозяйственная деятельность предприятий; б) хозяйственные процессы и ...

1.

Общие сведения о некоммерческих организациях и их финансах, .1 Некоммерческие организации и их виды

В Российской Федерации законодательством предусмотрены различные виды организационно-правовых форм предприятий, для коммерческих и некоммерческих организаций.

Согласно Гражданскому кодексу Российской Федерации, некоммерческие организации бывают унитарными и корпоративными.

Унитарные некоммерческие организации могут создаваться в форме:

- Фонды — организации, не имеющие членства, учрежденные гражданами и/или юридическими лицами на основе добровольных взносов;

- преследующие благотворительные, культурные, образовательные или другие общественные, социальные цели.

Учреждения — бывают государственными, муниципальными или частными. Создаются одним собственником (учредитель, соучредители): физическими, юридическими лицами; государством, субъектом федерации, муниципальным образованием.

Автономные некоммерческие организации — такие организации не имеют членства, создаются на основе имущественных взносов граждан (либо юридических лиц) с целью предоставления образовательных, медицинских, культурных, научных и иного типа услуг в сферах некоммерческой деятельности.

Религиозные организации — являются добровольными объединениями граждан (т.е. только физических лиц) Российской Федерации, постоянно проживающих на территории указанного государства, в целях совместного исповедания и распространения общей веры. Зарегистрированные религиозные организации могут объединяться, создавать собственный координирующий (руководящий) орган. Для них предусмотрена только одна организационно-правовая форма.

К корпоративным некоммерческим организациям относятся:

Потребительский кооператив — создается на объединении граждан (или граждан и юридических лиц) путём объединения их имущественных взносов (паевых взносов).

Цели создания такой организации связаны напрямую с потребностями членов кооператива (в отличие от многих других некоммерческих организаций, зачастую кооперативы нуждаются в ведении деятельности, направленной на получение прибыли).

Общественные организации — основаны на членстве, создаются для совместной деятельности, защиты общих интересов, достижения целей, определенных уставом таких организаций. Это могут быть: политическая партия, общественное учреждение, общественный фонд, общественное движение, орган общественной самодеятельности.

Ассоциации и союзы — добровольные объединения граждан или юридических лиц, основанные на членстве и с целью защиты общих, персональных или профессиональных интересов. Должны иметь некоммерческий характер цели (т.е. не нацеленные на извлечение прибыли в процессе своей деятельности).

Товарищества собственников недвижимости — такие организации создаются путем добровольного объединения собственников жилого имущества (в садоводствах, многоквартирных домах — одном или нескольких, и т.д.).

Целью существования является пользование и распоряжение имуществом, находящимся в общей собственности (в общем пользовании).

Адвокатские палаты, адвокатские образования (юридические лица) — обязательные и добровольные объединения адвокатов одного субъекта Российской Федерации;

Инновации и инновационная деятельность в Российской Федерации

... основы инноваций и инновационной деятельности; дать понятие инноваций; изучить сущность и виды инноваций; рассмотреть основные понятия инновационной деятельности; рассмотреть инновации и инновационную деятельность в Российской Федерации. Курсовая работа состоит из введения, первой и второй главы, заключения и списка литературы. 1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИННОВАЦИЙ И ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ 1.1 ...

- Другие корпоративные некоммерческие организации: казачьи общества; общины коренных малочисленных народов Российской Федерации.

Общим моментом для всех некоммерческих организаций является отсутствие стремления к извлечению максимальной прибыли, т.е. целями являются — достижения результатов, оглашенных уставом, защита общих прав, оказание определенных социально значимых услуг, благотворительная и волонтёрская деятельность, политическая деятельность.

Как было указано ранее, особенность хозяйственной деятельности НКО — нацеленность не на извлечение и максимизацию прибыли, а решение поставленных при её создании социальных и общественных задач. Однако, некоторые из некоммерческих организаций имеют право на осуществление деятельности для извлечения прибыли, если полученная прибыль будет направлена на усовершенствование основной деятельности и выполнение определенной общественной миссии, ради которой и была создана организация.

Среди отличий между коммерческими и некоммерческими организациями также следует отметить возможность некоторых НКО вести свою деятельность без регистрации в качестве юридического лица. Это накладывает определенные ограничения — отсутствие возможности открыть банковский счет, заключить сделку, быть истцом или ответчиком в судебном разбирательстве, осуществлять или приобретать какие-либо имущественные права, нести обязанности, они также не могут иметь имущество в собственности или на оперативном управлении, т.е. не могут выступать субъектами гражданских правоотношений.

При рассмотрении источников формирования материальной базы НКО легко убедиться, что для многих организаций требуется ведение какой-либо деятельности, приносящий доход, для поддержания ее жизнеспособности и удовлетворения минимальных требований к организации деятельности. НКО могут быть участниками товариществ, а также являться вкладчиками.

Существуют также некоторые ограничения применения процедуры банкротства юридических лиц в отношении данных организаций. Политические партии и религиозные организации не подпадают под ликвидацию подобным образом, так как них отсутствует механизм раздела их имущества. В остальном к НКО применяются те же требования, что и к коммерческим организациям, такие как необходимость лицензирования определенных видов деятельности и иные.

1.2 Материальная база некоммерческих организаций

Материальная база некоммерческих организаций, ввиду специфики их деятельности и ограничения по ведению доходной деятельности, формируется в основном за счет средств участников организации — членских взносов регулярного характера, добровольных взносов (пожертвований), грантов, в некоторых случаях — из доходов от определенной деятельности данной организации.

Каждая НКО, зарегистрированная как юридическое лицо, в полной мере несет ответственность по своим обязательствам в размере находящегося в её собственности имущества. В случае рассмотрения деятельности потребительских кооперативов неприменимо положение о нераспределении прибыли между участниками организации, данный момент регулируется отдельным законом.

Согласно федеральному закону №7-ФЗ от 12.01.1996 г. «О некоммерческих организациях», источниками формирования собственного имущества некоммерческой организации могут быть признаны:

Организация коммерческой деятельности на предприятии сферы услуг

... на вопрос о выборе теоретической части дипломной работы «Организация коммерческой деятельности в сфере услуг.» Актуальность данной дипломной заключается в необходимости организации коммерческой деятельности для любой фирмы, а рассмотрение организации стимулирования закупочной и сбытовой деятельности в условиях финансового кризиса является неотъемлемой ...

- Регулярные поступления от членов организации;

- Добровольные взносы (пожертвования);

- Выручка от реализации товаров и услуг, от произведения работ;

- Доходы (дивиденды) по ценным бумагам;

- Доходы от собственности НКО;

- Другие, не запрещенные законом, источники дохода.

Отдельные законы могут ограничивать определенные учреждения в части источников формирования их имущества, отдельно по типам и видам некоммерческих организаций. Особым образом оговорены источники формирования имущества государственной корпорации — таким источником могут являться регулярные поступления от юридических лиц, для которых взносы являются установленной законом обязанностью.

За соответствием источников формирования имущества (материальной базы) некоммерческих организаций следят с помощью обязательного аудита таких предприятий.

Ежегодно проводятся статистические исследования сегмента рынка НКО. Высшая школа экономики, Левада-центр — наиболее авторитетные источники статистики некоммерческих организаций. Изучение статданных необходимо для понимания картины в разрезе целей пожертвований, динамики объема благотворительных взносов за год, три, пять лет.

1.3 Положение некоммерческих организаций в рыночной экономике

Рыночный тип экономики обуславливает денежный характер отношений НКО. Это рождает некий вынужденный парадокс системы функционирования таких организаций, которые априори не должны быть заинтересованы в получении прибылей, однако вынуждены стремиться к увеличению доходности ради достижения своих уставных задач и «здорового» функционирования.

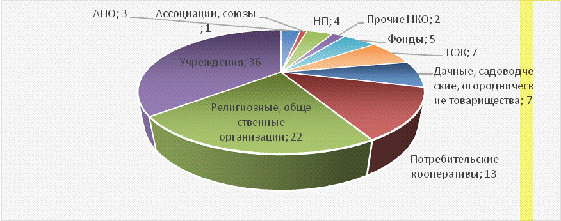

По данным Росстата на 01 января 2014 года, структура некоммерческого сектора рынка выглядела следующим образом (Рисунок 1):

Рисунок 1 — Круговая диаграмма состава сектора НКО

Как видно, большую часть рынка НКО составляют учреждения. На втором месте — религиозные и общественные организации, на третьем — потребительские кооперативы.

Сектор НКО является четвертым сектором в структуре рыночной экономики нашей страны. Первым сектором называют сектор нефинансовых корпораций, т.е. организация производства товаров и оказания небанковских (нефинансовых) услуг. Второй сектор — сектор финансовых корпораций. Он отвечает за услуги денежного, финансового характера (банки, инвестиционные фонды, негосударственные пенсионные фонды, различного рода кредитные организации).

К третьему сектору относятся государственные структуры, т.е. организации, учреждения, для которых выполнение государственных функций является основным видом их деятельности. Пятый сектор — домашние хозяйства. Это всё население нашей страны, как группа людей, проживающих на одной территории (совместно) и частично или полностью совокупляющих свои доходы для общего потребления товаров и услуг какого-либо рода.

Четвертый сектор экономики — сектор некоммерческих организаций — также называют «Социальным сектором экономики». Он молод — ему около 30-ти лет. Раньше социальные проблемы решались помощью благотворительных организаций, но они не были способны на осуществление долгосрочных проектов. Что и толкнуло население к решению социальных проблем путем созданий организаций особого рода — нацеленных на потребности населения, уставному закреплению целей (для контроля деятельности).

Сейчас НКО — это мощный инструмент преобразования действительности вокруг нас, и он находится в руках людей, не обремененных властью, не имеющих состояния в миллионы и миллиарды — самых обычных людей: нас, наших друзей и соседей, наших коллег и родственников.

Сегодня трудно представить себе нашу жизнь без Википедии, ООН, Открытого колледжа и Educate. Существуют бесплатные клиники, находящие способы получить финансирования из различного рода источников — таким путем они спасают сотни и тысячи жизней, облегчают страдания бездомным, нищим людям, людям, попавшим в трудную жизненную ситуацию — и зачастую не знающим, что им делать дальше. В нашем городе есть социальный проект «Ночлежка», обеспечивающий возможность людям без определенного места жительства поесть, погреться, пройти минимальное медицинское обследование, встать на учет (по временной регистрации) для получения технических средств реабилитации и протезно-ортопедических изделий, иной социальной помощи. Благодаря одной некоммерческой организации — нескольким людям, поставившим целью помощь другим и развитие конкретного сегмента социальной сферы — множество людей получило помощь, выжило, и некоторые даже смогли устроиться на работу, а спустя время — получить прописку и ночлег, свой собственный дом — не на улице, а в коммуналках и общежитиях с отоплением, электричеством и газом.

По такому же сценарию, как и «Ночлежка», работают проекты Википедия, Открытый колледж и многие другие. Основная рабочая сила — волонтёры. Основной канал дохода — пожертвования, как от физических, так и от юридических лиц.

Своей деятельностью некоммерческие организации подталкивают власть к определенным шагам, решениям и содействию. НКО — это связующее звено между населением и правительством, и своей деятельностью они показывают власти, что все вопросы возможно разрешить, так как мы, население, заинтересованы в результате — и готовы трудиться за идею. Нам нужна лишь помощь в том, чтобы сконцентрироваться на своей задаче.

1.4 Бюджеты некоммерческих организаций

Как и любая организация, НКО планирует свою финансовую деятельность, ведет бухгалтерский и налоговый учет, отчитывается в органы финансового контроля по формам, унифицированным и установленным законодательством. Некоммерческие организации с определенной регулярностью (ежеквартально, ежегодно или ежемесячно) составляют бюджеты доходов и расходов, утверждая их в соответствии с порядком, определенным уставом НКО — это может быть собрание учредителей (членов организации) или высший орган управления.

Финансовая деятельность некоммерческих организаций осуществляется в пределах составленной сметы (финансового плана).

На практике используются различного рода бюджеты — как формы финансового плана. Они характеризуют структуру, объем, состав ресурсов НКО, отражает поступление и использование финансовых ресурсов в указанный период времени.

В некоммерческих организациях используют следующие виды бюджетов:

- Текущий бюджет (период: финансовый год. Отражает: все доходы и расходы организации;

- объединяет все проекты, проекты и мероприятия);

- Бюджет наличных средств (период: краткосрочная смета;

- используют для контроля движения наличных средств при выдаче заработной платы, выдаче денег подотчет, компенсации расходов при осуществлении уставной деятельности работниками аппарата управления, оплаты текущих счетов и квитанций и т.д.);

- Бюджет по проекту (период: действие контракта, гранта;

- используется для контроля движения финансовых ресурсов в рамках одной программы, проекта по заключенному контракту или по обязательствам по гранту, так как зачастую финансирование подобных проектов имеет различные источники);

— Бюджет по ОС (бюджет основных средств организации, необходим крупным, сложноструктурированным организациям, в которых планируются крупные расходы по приобретению, ремонту или замене имущества, находящегося в собственности или на оперативном управлении).

Бюджеты доходов НКО составляются исходя из плановых поступлений от участников, полученных распоряжений о получении грантов или субсидий, льгот или иной финансовой помощи от государственного аппарата, планируемого дохода от побочной деятельности (если она есть).

Бюджеты расходов включают в себя необходимые мероприятия для ведения определенной уставом основной деятельности некоммерческой организации; содержание аппарата исполнения; осуществление установленных законом обязательных платежей, платежей по содержанию основных фондов, если они имеются, арендной платы, если существуют площади или имущество, взятое в аренду; административные и командировочные расходы.

Особенностью ведения бюджета расходов организации, являющейся некоммерческой, является отсутствие возможности выплаты вознаграждения членам высшего органа управления за их основные, возложенные на них, обязанности — выплаты ведутся только в части компенсации расходов, непосредственно связанных с их участием в работе органа.

Структура, размеры дохода некоммерческой организации — как и сведения об объеме и составе имущества, о численности, о составе работников организации, о расходах, в которые включены, в том числе, расходы на выплату заработной платы, использование безвозмездного труда в уставной или побочной деятельности НКО — не могут быть классифицированы как предмет коммерческой тайны.

2. Коммерческие и некоммерческие организации: финансовые ресурсы, отчетность, .1 Финансовые отношения некоммерческих организаций

Как уже было сказано ранее, в первую очередь некоммерческие организации отличаются от коммерческих — особым отношением к получаемой прибыли: она не является целью деятельности, не распределяется между участниками. Источники финансирования некоммерческих организаций четко устанавливаются законом, в части некоторых организационно-правовых форм — ограничиваются подзаконными актами, отдельными законами или распоряжениями. Предпринимательская деятельность (т.е. возможность её ведения некоммерческой организацией в принципе, как и направление деятельности) определяется в уставе НКО, подчинена исключительно достижению основных, нематериальных, целей деятельности данной организации (удовлетворению потребностей материального и нематериального характера населения в определенной его части).

Планирование финансовой деятельности НКО происходит на основе Бюджетов доходов и расходов организации, утверждаемых приказом высшего органа управления организацией. Расходы ограничены и определены строго заранее. Орган управления некоммерческой организацией не получает вознаграждения за свою непосредственную деятельность, только компенсации расходов, связанных с осуществлением их полномочий.

При ведении отчетности и предоставлении её по требованию или в установленные законом сроки в определенные органы учитывается отсутствие возможности включить в предмет коммерческой тайны структуру и объем доходов и расходов НКО, состав её трудовых, финансовых, материальных (имущественных) ресурсов.

Таким образом, можно с полной уверенностью отметить: отличия между некоммерческими и коммерческими организациями существуют практически в каждой части существования и ведения их деятельности, а именно — при:

- Формировании капитала;

- Процедуре создания (регистрации) юридического лица;

- Порядке распределения полученной прибыли;

- Управлении организацией;

- Осуществлении хозяйственной деятельности;

- Реализации прав собственности на движимое и недвижимое имущество;

- Ответственности по обязательствам перед третьими лицами (как порядок, так и объем обязательств разнятся);

- Процедуре ликвидации юридического лица. Принципы, на которых основываются финансы коммерческих и некоммерческих организаций, также имеют ряд существенных отличий (Рисунок 2).

бюджет смета доход организация

|

Принципы организации финансов |

|

|

Коммерческие организации |

некоммерческие организации |

|

Самофинансирование |

внешнее финансирование (формирование денежных фондов за счет членских взносов, пожертвований, грантов, бюджетных ассигнований) |

|

самоокупаемость |

целевой характер расходования денежных средств на основании утвержденного бюджета |

|

саморегулирование |

затратность (убыточность) деятельности (по причине целей, относящихся к сфере удовлетворения потребностей населений) |

|

материальная и финансовая ответственность |

открытость финансов, общественный контроль, отсутствие коммерческой тайны в деятельности |

|

коммерческая тайна |

подотчетность источнику финансирования |

|

реализация общественных интересов, ведение деятельности, предусмотренной исключительно учредительными документами |

|

|

моральная и социальная ответственность участников некоммерческой организации за результаты ее деятельности |

|

Рисунок 2 — Различия принципов формирования финансов в коммерческих и некоммерческих организациях

Как и коммерческие, некоммерческие организации имеют право открывать представительства, создавать филиалы, которые не смогут иметь статус отдельного юридического лица, а будут выступать от лица учредившей их (головной) организации, ссылаться её устав и положения; руководители филиалов и представительств осуществляют свои полномочия на основании полученных доверенностей, имущество филиала учитывается на балансе создавшей его организации.

Также, ответственность за деятельность филиала или представительства несёт головная некоммерческая организация. В части деятельности общественных организаций, территориальное размещение структурных подразделений таких НКО определяет международный статус организаций.

Основания для возникновения финансовых отношений в некоммерческих организациях должны соответствовать принципам прозрачности, обоснованности и законности.

Это могут быть отношения между некоммерческой организацией и:

учредителями: по поводу создания организации и осуществления деятельности, членских взносов;

благотворителями, пожертвователями, грантодателями, спонсорами: на почве финансовой помощи, целевого финансирования;

государственным бюджетом: по причине уплаты налогов, взносов; предоставления ассигнований, размещения социальных заказов;

сотрудниками — для выдачи заработной платы, выплаты социального обеспечения, выдачи подотчетных сумм;

коммерческим банком: по вопросу кредитования и обслуживани имеющихся счетов;

коммерческими организациями: по осуществлению предпринимательской деятельности.

Каждый тип организационно-правовой формы некоммерческой организации имеет свою особенность (Таблица 1).

Также имеются отличия в управлении финансами у образовательных учреждений. Их деятельность регулируется законом «Об образовании». От статуса государственности такого учреждения зависит наличие или отсутствие определенных льгот по налоговым, арендным платежам.

2.2 Смета некоммерческой организации. Доходы и расходы

Помимо основного финансового плана некоммерческой организации — её бюджета, — у неё должен иметься собственный баланс, смета. Обычно смету применяют, если у юридического лица НКО отсутствуют собственные источники дохода, имеется целевой характер финансирования.

Смета в своей структуре является документом, отражающим конечную стоимость завершенных организацией проектов, программ или работ; общие расходы на содержание аппарата управления НКО.

Данный документ составляется руководителем (руководителями) некоммерческой организации, затем утверждается высшим управляющим органом, а цель её — план и учет всех принятых программ и проектов, за исполнение которых взяла на себя обязательства и ответственность данная организация. Это позволяет своевременно наблюдать за прогрессом или простоем в работе, своевременно производить расчеты с исполнителями и контролировать колебания общей стоимости проекта.

Сметы составляются в разрезе проектов. Существует также сводная смета, объединяющая в одном документе все проекты с раскрытыми статьями затрат по каждой работе. Сметное финансирование контролирует расходы лимитированием их направлений (статей расходов), контролирует как непосредственные расходы, так и косвенные, накладные и административные расходы. Таким образом, смета — основной плановый документ, предъявляемый для финансирования расходов некоммерческой организации собственниками, членами, благотворителями, иными участниками финансовой деятельности НКО.

Смета состоит из двух частей — доходной и расходной, каждая разбивается на отдельные статьи.

Доходная часть сметы включает в себя все имеющиеся источники финансирования конкретной организации, в том числе собственные источники. Это благотворительные взносы, пожертвования, а также — доходы от коммерческой деятельности, если она ведется, проценты по вкладам и так далее.

В смету входят как реальные, так и потенциальные источники финансирования.

Расходная часть группируется по направлениям расходов, определяемых финансовым планом (или спецификой организации).

Существуют три основные группы расходов:

На программы, реализуемые организацией в рамках уставной некоммерческой деятельности;

Административно-управленческие и накладные расходы;

Предпринимательские расходы.

Текущие расходы направлены на поддержание функционирования самой организации: расходы на управление, общехозяйственные расходы (АХР, ОХР).

Это может быть заработная плата, взносы работодателей во внебюджетные фонды, налоги, оплата аренды и коммунальных услуг, текущий ремонт помещений, оборудования, инвентаря, субсидии, трансферты на обязательное социальное обеспечение, и другое. Характер и состав таких расходов зависит от специфики организации.

На практике смету обычно составляют только в расходной её части, а уже при составлении бюджета — сопоставляют сметные данные и необходимые для проекта источники доходов. Эта часть финансового планирования рассматривается управляющим органом непосредственно в работе исходя из требований деятельности в целом, и проекта — в частности.

2.3 Отчетность некоммерческих организаций

Каждая организация, в том числе и некоммерческая, обязана отчитываться в государственные органы о своей деятельности за определенный период. Это и налоговые органы, и внебюджетные фонды, и иные контролирующие финансовые организации, а также — учредители НКО.В уполномоченный орган сдается отчет о деятельности организации, кадровом составе органа управления, документы о расходовании денежных средств, об использовании имущества. Формы этих отчетов утверждены для всех организаций, кроме религиозных, постановлением Правительства РФ от 15.04.2006 г. №212, а крайняя дата предоставления отчета — не позднее 15 апреля текущего года (за предшествующий год).

Как и коммерческая организация, НКО обязана предоставлять налоговую и бухгалтерскую отчетность. Не предоставление налоговых деклараций влечет за собой ответственность. Если НКО признана плательщиком какого-либо налога, она обязана предоставлять отчетность в срок.

НКО может быть плательщиком по:

Налогу на прибыль