Одной из ведущих тенденций финансовой глобализации является формирование и развитие международного рынка ценных бумаг — МРЦБ, обеспечивающего движение транснациональных потоков капитала и их последующее размещение. Международный фондовый рынок как система институтов и отношений относится к той части международного финансового рынка, где осуществляются сделки с иностранными фондовыми активами, такими как акции, облигации и производные финансовые инструменты, и происходит международное перемещение финансовых требований и обязательств между собственниками активов, управляющими ими компаниями и должниками. Являющийся на своем начальном этапе малой частью международного финансового рынка, он затем значительно расширился и превратился к настоящему времени в одну из основных его составляющих. Хотя в ряде случаев тесная взаимосвязь и взаимопереплетение различных потоков транснациональных финансовых ресурсов при их межстрановом перемещении затрудняет четкое выделение данного сегмента рынка, тем не менее, в целом тенденция к его расширению, растущему весу в системе международных финансовых рынков становится все более явной.

Международный рынок ценных бумаг первоначально развивался как часть национальных рынков и затем постепенно становился сегментом мирового рынка в целом. В первую очередь, он рассматривался как совокупность операций с иностранными ценными бумагами на национальных рынках, покупок и продаж собственно международных ценных бумаг. В современных условиях национальные и международный рынки находятся в тесной взаимосвязи, только чисто условно можно рассматривать действия участников этих рынков в отрыве друг от друга, в действительности совершаемые операции носят перекрестный характер, используются преимущества того или иного рынка для получения более высокого дохода.

Сейчас мировой рынок ценных бумаг сосредоточен в двух центрах: Токийской фондовой бирже и Нью-Йоркской фондовой бирже, которая была основана в 1792 году «соглашением под платаном», что дало импульс к созданию самой большой биржи в мире. В 1971 биржа была зарегистрирована как некоммерческая организация, и весь мировой рынок стал отражаться в ежедневных движениях котировок акций компаний. Сейчас здесь представлены акции крупнейших мировых компаний.

Интересно, что мировой рынок ценных бумаг в нашем понимании существует порядка 150 лет. Его развитие началось до первой мировой войны, затем было сильно заторможено Великой депрессией и Второй мировой, но в 60-ые годы вместе с технической революцией и оттоком капитала начался второй этап бурного развития мирового рынка акций. Третий этап развития обычно связывают с появлением евроакций, однако логично выделить и 90-е, когда на мировом рынке появились российские нефтяные и телекоммуникационные гиганты.

Восстановление прав по утраченным ценным бумагам на предъявителя ...

... ценные бумаги на предъявителя. Восстановление прав по утраченным ценным бумагам в порядке особого производства характерно тем, что здесь учитываются и защищаются интересы всех предполагаемых субъектов как имущественных, так и обязательственных прав по ценной бумаге. Нормы, регулирующие восстановление прав по ценным бумагам, ...

Объектом исследования является рынок ценных бумаг.

Предметом исследования является мировой рынок ценных бумаг.

Цель курсовой работы — исследование международного рынка ценных бумаг, его роли и проблем вхождения Республики Беларусь.

Для реализации поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические основы функционирования международного рынка ценных бумаг;

- анализ функционирования международного рынка ценных бумаг;

- изучить проблемы вхождения Беларуси в мировой рынок ценных бумаг. рынок ценная бумага

Работа состоит из введения, 3 глав, заключения, списка использованных источников.

Глава 1. Теоретические основы функционирования международного рынка ценных бумаг

1 Понятие международного рынка ценных бумаг и его развитие

Возникающие сложности при определении МРЦБ требуют выработки единообразных подходов, основанных на общих принципах. По принципу перехода собственности к этим операциям, например, можно отнести транзакции между нерезидентами и резидентами данной страны, либо между нерезидентами, первые часто определяются как иностранные, вторые как собственно международные на рынке ценных бумаг. Одновременно можно рассматривать состав участников международного финансового рынка как инвесторов и как заѐмщиков, а также как профессиональных посредников, специализирующихся на операциях на данном рынке.

Международный фондовый рынок определяется также как группа институтов и организаций, обеспечивающих международную торговлю финансовыми продуктами, например, секция иностранных акций на фондовой бирже. В этом случае в рынок международных ценных бумаг входят и непосредственно отношения продавцов и покупателей в ходе торговли финансовыми инструментами. Акции для продажи на данной секции выставляются, например, транснациональной компанией, а покупателем является брокерская фирма, занимающаяся международными операциями [7, c. 36].

Другой важнейшей частью международного финансового рынка является совокупность финансовых инструментов, обращающихся на этом рынке. В широком определении к ним можно отнести все виды финансовых инструментов, которые торгуются между резидентами и нерезидентами, либо между нерезидентами. В большинстве стран с развитым рынком ценные бумаги, имеющие национальную юрисдикцию, могут быть приобретены иностранным инвестором при наличии режима конвертируемости по движению капиталов.

Международный рынок ценных бумаг в более узком определении рассматривается как рынок специфических международных инструментов, торгуемых на ограниченных сегментах рынка. Поэтому к инструментам международного рынка ценных бумаг обычно относят следующие: акции иностранных компаний — биржевые и внебиржевые операции; иностранные облигации и еврооблигации, дающие возможность иностранным заемщикам аккумулировать средства, размещая свои бумаги на иностранных долговых рынках; деривативы, где базисным активом выступают вышеперечисленные группы инструментов, обеспечивающих трансграничное перемещение капиталов путем совершения сделок, связанных с хеджированием и спекулятивными операциями между резидентами различных стран.

Уличный рынок ценных бумаг Предмет: Рынок ценных бумаг

... на рынке ценных бумаг Рынок ценных бумаг Реферат 18 стр. Правовое регулирование рынка ценных бумаг Рынок ценных бумаг Диплом 93 стр. Рынок ценных бумаг Рынок ценных бумаг Курсовая работа 29 стр. Рынок ценных бумаг Рынок ценных бумаг Курсовая работа 38 стр. Рынок ценных бумаг и фондовая биржа Рынок ценных бумаг Реферат 18 стр. Рынок ценных бумаг – сущность и структура Рынок ценных бумаг ...

Тесная связь международного рынка ценных бумаг с другими сегментами финансового рынка проявляется прежде всего через посредничество международного валютного рынка, обслуживающего движение трансграничных потоков капиталов. В значительной степени оно основывается на деятельности международных финансовых центров, где имеется необходимая финансовая инфраструктура. Либерализация валютных операций в свободно конвертируемых валютах в 70-80-е гг. значительно расширила круг участников, имеющих возможность непосредственно осуществлять валютные сделки, хотя в силу их специфики и масштабов, реализация международных финансовых операций по-прежнему осуществляется преимущественно через «крупных игроков». В то же время волатильность валютных рынков, особенно в период кризисных потрясений, становится одним из факторов, тормозящих межстрановое движение капиталов, хотя в ряде случаев наличие устойчивых потоков, например, между фондовым и кредитным рынками может способствовать поддержанию валютных курсов и объемов операций.

Наряду с валютным рынком усиливается влияние на международные фондовые операции рынка производных ценных бумаг, строящихся на базе традиционных финансовых инструментов и использующих возможности хеджирования и спекулятивных операций на изменении и курсов ценных бумаг, валют и др. Неопределенность и нестабильность мирового финансового рынка сопровождается появлением все новых их видов, вызывая необходимость дальнейшего развития механизма управления финансовыми инструментами. Особенно важное значение это приобретает в случае использования кредитных производных на базе депозитарных расписок и долговых бумаг [20, c. 63].

Выдвижение рынка ценных бумаг на место одного из основных сегментов мирового финансового рынка как по широте используемых финансовых инструментов, так и по объемам привлекаемых капиталов, потребовало от национальных и международных организаций значительно более полного статистического охвата основных элементов мирового фондового рынка. Наиболее подробная статистическая информация имеется о биржевых рынках ценных бумаг представлена в публикациях и базе данных Мировой федерации бирж, насчитывающей кроме ассоциированных 54 полных участника с капитализацией более 60 трлн. долл. В последние годы основные тенденции развития рынка ценных бумаг получают все большее отражение в изданиях рейтинговых агентств и консалтинговых компаний. Несмотря на существенные трудности проведения международных сопоставлений по различным группам финансовых инструментов, а также инвесторов и посредников, расширяется межстрановая информация по многим финансовым показателям, что особенно важно для определения ситуации на рынке и в целом в мировой экономике. Для проведения международных сравнений обычно используются статические издания Международного валютного фонда, Мирового банка, Банка международных расчетов, ОЭСР и других международных и региональных организаций.

Развитие международного рынка ценных бумаг является результатом сложных процессов в сфере движения транснациональных капиталов, которые определяют их функциональную и региональную структуру. Процессы глобальной финансовой интеграции активизировались с начала 90-х годов. В этот период компании США и других развитых стран значительно усилили международную диверсификацию инвестирования активов и к концу 1999 года зарубежные активы уже достигли значительной величины, составив 28 трлн. долл., или 79% мирового ВВП. Сложилась система трансграничных потоков между Соединенными Штатами, Западной Европой и Японией, где доминировали капиталы американских компаний, на которые приходилось около 50% всех открытых международных финансовых позиций. В то же время трансграничные финансовые связи со странами с развивающимися рынками находились на низком уровне: в целом движение капиталов не превышало 1 трлн. долл. Их развитию препятствовали возможные риски возникновения макроэкономической и политической нестабильности, которые особенно усилились после азиатского финансового кризиса 1997-1998 гг., а также ограниченная информация о потенциале рынков. С другой стороны, инвесторы в странах с развивающимися рынками не располагали достаточным доступом к финансовым рынкам развитых стран, как вследствие слабого развития в их финансовой системе сектора международных операций, так и в результате сдержанной позиции американских и западноевропейских компаний в отношении привлечения средств из этой группы стран [3, c. 38].

Международные финансовые рынки и их основные операции

... рассмотрение самой структуры международных финансовых рынков, а также классификация инвестиционных операций и рассмотрение этих разделов с точки зрения инвестиций в ценные бумаги предприятий или же в государственные ценные бумаги других стран. В ...

К началу XXI в. сеть трансграничных инвестиций претерпевает существенные изменения по мере того, как происходит расширение и углубление экономических и политических связей между различными регионами и группами стран. Рост зарубежных активов определяется уже не только движением инвестиций между крупными финансовыми центрами развитых стран, но и отражает усиление значимости финансовых рынков развивающихся стран. Заметно усложняется сама система трансграничных связей, растут взаимные потоки капиталов в Европе после создания еврозоны, увеличиваются объѐмы финансовых ресурсов, перемещающихся между развитыми и развивающимися странами, особенно между западноевропейскими странами и странами Ближнего и Среднего Востока, Юго-Восточной Азии и др. Одновременно происходит снижение роли США как лидирующего экспортера капитала — за первое десятилетие текущего века доля США в общем объеме трансграничных инвестиций сократилась с 50% до 32%.

В то же время расширяются потоки и между различными развивающимися регионами «юг-юг» по мере того, как правительства и корпорации в этих странах становятся более активными игроками на глобальных рынках. В период до мирового финансового кризиса 2008 г. трансграничные инвестиции между развивающимися странами Азии, Латинской Америки и Ближнего Востока росли примерно вдвое быстрее, чем обмен инвестициями с развитыми странами, но сейчас эта тенденция вновь восстанавливается.

2 Классификация ценных бумаг на международном рынке

Рынок ценных бумаг имеет немаловажное значение для предприятия с точки зрения обеспечения предприятия финансовыми активами. Все денежные средства предприятия можно разделить на два вида [5]:

- средства для поддержания текущей ликвидности предприятия;

- средства, предназначенные для инвестиций, для развития производства.

Если у предприятия ощущается недостаток средств, менеджеры могут принять решение о привлечении займов, при избытке денежных средств предприятие само может выступить в качестве кредитора. И в том и в другом случае в качестве инструмента кредита могут выступать ценные бумаги. По своей величине рынок ценных бумаг намного превосходит все остальные рынки. Рынок ценных бумаг не связан с наличием каких-либо природных ресурсов или политическим строем в государстве, а потому может существовать в любой стране.

Анализ доходности ценных бумаг (акции, облигации, вексель)

... проведенного анализа поставленной проблемы доходности отдельных видов ценных бумаг на российском фондовом рынке в сентябре 2012 г. Курсовая работа на тему: «Анализ доходности отдельных видов основных ценных бумаг» ... акций; исследовать состояние и тенденции изменения доходности рынков ГЦБ и срочных контрактов; проанализировать проблемы и перспективы роста доходности рынка корпоративных облигаций; ...

Регулируя рынок ценных бумаг, государство [6]

устанавливает обязательные требования к деятельности эмитентов, профессиональных участников рынка ценных бумаг;

- создает системы защиты прав владельцев и контроля за соблюдением их прав эмитентами и профессиональными участниками рынка ценных бумаг;

- осуществляет регистрацию выпусков эмиссионных ценных бумаг и проспектов эмиссии и контроль за соблюдением эмитентами условий и обязательств, предусмотренных в них;

- лицензирует деятельность профессиональных участников рынка ценных бумаг;

- непосредственно участвует в операциях на открытом рынке.

Представительные органы государственной власти и органы местного самоуправления устанавливают предельные объемы эмиссии ценных бумаг, эмитируемых исполнительными органами власти соответствующего уровня.

Все виды профессиональной деятельности на рынке ценных бумаг осуществляются на основании специального разрешения — лицензии, выдаваемой соответствующим органом государственной власти (в России — Федеральной комиссией по рынку ценных бумаг или уполномоченными ею органами, имеющими генеральную лицензию.) Орган, выдавший лицензии, контролирует деятельность профессиональных участников рынка ценных бумаг и принимает решение об отзыве выданной лицензии при нарушении законодательства о ценных бумагах.

При рассмотрении вариантов размещения свободных денежных средств предприятия в ценные бумаги необходимо исходить из соотношения риск-доходность. Наибольшую доходность можно получить по ценным бумагам с наибольшей величиной риска. Самыми надежными из всех существующих ценных бумаг считаются государственные ценные бумаги, которые обеспечивают не очень высокий, но гарантированный доход.

При выпуске долговых обязательств государство преследует следующие цели [8]:

- финансирование государственного бюджета в целом или конкретных государственных инвестиционных программ;

- сглаживание кассовых разрывов (разницы во времени поступления налоговых платежей и совершения государственных расходов);

- рефинансирование (погашение предыдущих государственных займов).

В США ценные бумаги федерального правительства принято делить на прямые обязательства Федерального казначейства, которое выполняет в США функции Министерства финансов, и обязательства федеральных агентств. Среди ценных бумаг Казначейства особой популярностью пользуются казначейские облигации трех видов:

- treasury bills — дисконтные обязательства, выпускаемые на срок до одного года с целью покрытия кассовых разрывов;

- treasury notes — процентные облигации со сроком обращения от одного года до 10 лет;

- treasury bonds — процентные облигации со сроком обращения свыше 10 лет; наибольшим интересом пользуются 30-летние облигации, реальная доходность к погашению этих бумаг является одним из основных финансовых показателей экономической ситуации в США.

По ряду обязательств федеральных агентств Правительство США дает собственные гарантии. К числу агентств, чьи обязательства гарантируются правительством относятся EXIM Bank (Экспортно-импортный банк), выпускающий облигации для финансирования внешней торговли, и Government National Mortgage Association (Государственная национальная ипотечная ассоциация, подразделение Министерства жилищного и городского строительства), выпускающая ценные бумаги, обеспеченные недвижимостью.

Деньги и ценные бумаги как объекты гражданских прав

В гражданском праве деньги как и ценные бумаги признаются отдельной разновидностью вещей. Деньги рассматриваются как разновидность родовых, заменимых вещей. Гибель денежных знаков у должника ... К валютным ценностям относятся: иностранная валюта; ценные бумаги в иностранной валюте (чеки, вексели, аккредитивы и др.), фондовые ценности (акции, облигации) и другие долговые обязательства, выраженные в ...

Государственные ценные бумаги Великобритании имеют ряд особенностей. Так, например, в 1888 г. Правительство Великобритании выпустило облигации с 2,5%-ным годовым купоном, которые могли быть погашены эмитентом после 1924 г. Позже был осуществлен еще ряд подобных выпусков облигаций. Эти облигации обращаются на рынке и по сей день. Фактически эти облигации не имеют определенного срока погашения (они так и называются — облигации с неопределенной датой погашения — undated bonds), их погашение будет выгодно для эмитента, когда реальные рыночные процентные ставки станут ниже процентных ставок по этим облигациям.

Еще одна особенность государственных облигаций Великобритании — существование индексируемых облигаций (index linked bonds).

Суть этих облигаций в том, что процентный доход, выплачиваемый по ним, увеличивается на величину индекса потребительских цен, который рассчитывается по 600 видам товара.

Второе место по надежности среди ценных бумаг занимает облигация — эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента [21, c. 64].

В отличие от акций облигации выражают исключительно кредитные отношения и имеют конечный срок обращения, правда, срок этот может быть весьма длинным. Так, в 1996 г. американская компания IBM разместила облигации сроком обращения 99 лет.

На российском рынке ценных бумаг преобладают облигации, эмитированные государственными органами власти. Что же касается корпоративных облигаций, то суммарный объем их выпуска в 1997 г. составлял менее 1% от объема выпуска государственных краткосрочных облигаций. Основным сдерживающим фактором для активизации выпусков корпоративных облигаций следует назвать высокие процентные ставки на внутреннем рынке и обязательственный порядок выплаты процентного дохода по облигациям, в отличие от акций, по которым дивиденды можно не выплачивать или выплачивать в минимальном размере. Дабы снизить затраты на обслуживание облигаций, российские предприятия обращают все большее внимание на зарубежные финансовые рынки. Этот процесс активизировался после присвоения крупнейшими мировыми рейтинговыми агентствами кредитных рейтингов Российской Федерации в конце 1996 г. Уже в следующем 1997 г. российские эмитенты осуществили 19 выпусков еврооблигаций на сумму 7,25 млрд. долл. США, а авторитетный журнал Euromoney присудил России приз в номинации «Лучший заемщик — новичок».

Необходимо различать виды международных ценных бумаг.

Еврооблигациями (eurobonds) называются ценные бумаги, размещаемые одновременно на рынках нескольких государств и номинированные в валюте, отличной от национальной валюты заемщика или кредитора. Такие облигации размещаются через эмиссионные синдикаты финансовых компаний нескольких стран. Основную часть рынка еврооблигаций составляют среднесрочные именные облигации (euro-medium-term-notes, EMTNs).

Ценные бумаги на рынке недвижимости

... к ценным бумагам относятся: государственная облигация, облигация, чек, вексель, депозитный и сберегательный сертификат, коносамент, акция, банковская сберегательная книжка на предъявителя, приватизационные ценные бумаги, другие документы, которые законами о ценных бумагах отнесены к числу ценных бумаг. Ряд ценных бумаг ...

Иностранные облигации (foreign bonds) — облигации, размещаемые на рынке одного государства (как правило, андеррайтером являются компании-резиденты), причем валюта займа для кредитора является национальной, а для заемщика — иностранной.

В зависимости от вида дохода различают [14]:

- облигации с фиксированной ставкой процента, облигации с постоянным купоном (straight bonds, standard fixed-rate security issues);

- дисконтные облигации, облигации с нулевым купоном (zero-coupon bonds, discount bonds).

Третий тип ценных бумаг, активно использующихся при инвестициях, — акции. Акция — это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества (АО) в виде дивидендов, на участие в управлении АО и на часть имущества, остающегося после его ликвидации.

Свойства акций [19]:

- удостоверяет право собственности на имущество АО после его ликвидации, а также дает право на управление этим имуществом в процессе деятельности АО;

- бессрочная, негасимая ценная бумага;

- ограниченная ответственность владельца (невозможно потерять больше, чем вложено в акцию);

- неделимость прав (при коллективном владении акцией предоставляется столько же прав, сколько и при индивидуальном владении);

- исключительно именная ценная бумага (по российскому законодательству), акции на предъявителя широко используются в Германии, Швейцарии.

По законодательству большинства стран обращение на внутреннем рынке ценных бумаг иностранных эмитентов, а также ценных бумаг резидентов на иностранных рынках ограниченно, а иногда и вовсе запрещено. Для преодоления подобного рода барьеров на пути международной интеграции капитала возникли депозитарные расписки (depositary receipts).

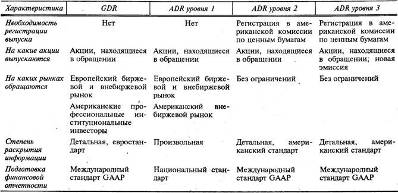

Впервые они появились в 1927 г. в связи с запретом британского правительства на вывоз за границу акций национальных компаний. На июнь 1997 г. объем американских инвестиций в иностранные ценные бумаги через депозитарные расписки составляет более 250 млрд. долл., в том числе в акции российских компаний — около 6 млрд. долл. Основная часть — 99% случаев — депозитарных расписок выпускаются на акции. Все существующие расписки делятся на Global depositary receipts (GDR — глобальные депозитарные расписки) и American depositary receipts (ADR — американские депозитарные расписки).

Характеристики существующих видов депозитарных расписок приведены в таблице 1.1.

Таблица 1.1 — Характеристики существующих видов депозитарных расписок

Рассмотрим технологию возникновения депозитарных расписок на примере выпуска американских депозитарных расписок (ADR) на российские акции. Выпуск депозитарных расписок осуществляет депозитарий-агент, который является резидентом той страны, в которой происходит выпуск расписок. Депозитарий-агент (95% выпусков ADR приходится на долю трех банков — Bank of New York, Citybank, J.P. Morgan) регистрируется в реестре акционеров российской компании в качестве номинального держателя. Предприятие-эмитент концентрирует часть акций у себя и переводит эти акции в номинальное держание депозитарию-агенту. Депозитарий-агент выпускает сертификаты на все количество зарегистрированных на его имя ценных бумаг. Соотношение между количеством акций и выпущенных на них сертификатов устанавливается исходя из рыночной стоимости акций так, чтобы стоимость одной ADR находилась в пределах 20-50 долл. США. ¨

Российский финансовый рынок на современном этапе и перспективы его развития

... его проблемы и перспективы развития. Основные задачи исследования: изучить теоретические основы функционирования финансового рынка; подчеркнуть особенности российского фондового рынка; сформулировать тенденции и направления развития российского рынка ценных бумаг и его регулирования на современном этапе. Объект исследования : финансовый рынок России. Предмет ...

Наряду с задачей размещения временно свободных денежных средств в ценные бумаги перед предприятием часто встает задача привлечения дополнительных ресурсов для активизации своей хозяйственной деятельности. И здесь опять в качестве решения проблемы появляются ценные бумаги. То есть предприятие начинает выступать уже не в качестве инвестора, а эмитента ценных бумаг. Из всего разнообразия ценных бумаг для привлечения капитала используются лишь две — акции и облигации. У той и другой бумаги есть свои преимущества и свои недостатки. Акции при обращении являются для предприятия менее обременительными с точки зрения обязательных выплат, то есть при поддержке акционеров можно построить дивидендную политику таким образом, что выплачиваются лишь минимальные дивиденды, а основная часть прибыли направляется на развитие производства. Для облигационного займа подобная отсрочка процентных выплат невозможна. Кроме того, облигационный заем является срочным и рано или поздно наступает время возвращать заем — погашать облигации. С другой стороны, при дополнительном выпуске акций возникают проблемы у акционеров предприятия, ибо с появлением в обращении дополнительного числа акций доля акционеров в уставном капитале компании, а соответственно и возможность влиять на политику предприятия, существенно снижается. Поэтому чаще всего к выпуску акций прибегают предприятия с сильно распыленным капиталом, когда ни один из акционеров не в состоянии единолично влиять на политику предприятия, либо предприятия с сильно концентрированным капиталом, когда для основного владельца не страшен новый выпуск акций и незначительное снижение доли в капитале компании [5, c. 38].

И акции, и облигации являются эмиссионными ценными бумагами, то есть размещаются они едиными выпусками или эмиссией. Эмиссия ценных бумаг — это совокупность ценных бумаг одного эмитента, обеспечивающих одинаковый объем прав владельцам и имеющих одинаковые условия первичного размещения. Эмиссионная ценная бумага характеризуется одновременно следующими признаками [7]:

- размещается выпусками;

- закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных законом формы и порядка;

- имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Процедура эмиссии ценных бумаг включает следующие этапы [13]:

- принятие эмитентом решения о выпуске ценных бумаг;

- подготовка проспекта эмиссии;

- регистрация проспекта эмиссии и выпуска ценных бумаг;

- изготовление сертификатов ценных бумаг — для документарной формы выпуска;

- раскрытие информации, содержащейся в проспекте эмиссии и в отчете об итогах выпуска;

- регистрация отчета об итогах выпуска эмиссионных ценных бумаг.

В случае публичной эмиссии ценных бумаг пред приятие-эмитент обязано обеспечить доступ к информации, содержащейся в проспекте эмиссии. Эмитент, размещающий ценные бумаги, обязан обеспечить любым потенциальным владельцам возможность доступа к информации до приобретения ценных бумаг.

Рынок ценных бумаг и его структура

... роста. По структуре финансовый рынок страны состоит из трех взаимосвязанных и дополняющих друг друга рынков: денежный, кредитный и рынок ценных бумаг. Предмет курсовой работы – рынок ценных бумаг., Объектом курсовой работы является рынок ценных бумаг Республики Казахстан. Цель курсовой работы изучить рынок ценных бумаг и его структуру. ...

3 Международные фондовые центры

Взаимосвязь финансового и фондового рынка, взаимопроникновение различных инвестиционных функций наглядно просматривается в деятельности международных финансовых центров -МФЦ. В целом ряде случаев становление МФЦ происходило вокруг биржевой инфраструктуры либо развитие различных сегментов рынка в их рамках шло параллельно. Именно в силу своей широкой функциональности международные финансовые центры смогли обеспечить условия для привлечения иностранных инвесторов. Они становятся одной из основ современной сетевой структуры мировой экономики, обеспечивающей движение финансовых потоков между крупными кластерами мирового хозяйства.

Формирование международных финансовых центров явилось следствием интернационализации экономических процессов, дальнейшей концентрации финансового капитала на современном этапе развития мирового хозяйства. Они сложились в качестве формы функционирования национального финансового рынка как части мирового финансового рынка в условиях растущих глобальных потоков капитала и существенно различаются по своим размерам, специализации и финансовым операциям. К ним в настоящее время можно отнести более 60 городов и территорий, при этом в первую «десятку» наиболее активно действующих входят Лондон, Нью-Йорк, Гонконг, Сингапур, Токио, Цюрих, Чикаго, Шанхай, Сеул, Торонто, где концентрируется широкий спектр активов под управлением. По характеру и охвату финансовых услуг МФЦ могут быть глобальными, региональными или субрегиональными, универсальными или специализированными, ориентирующимися на внутренний рынок или офшорными. Среди них есть действующие в течение нескольких веков и появившиеся в последние десятилетия.

Тем не менее, несмотря на существенные различия, они, как правило, располагают следующими базисными условиями, обеспечивающими их деятельность: стабильность национальной экономики и ее интегрированность в мировое хозяйство; благоприятное географическое положение с точки зрения специализации МФЦ; наличие диверсифицированного, конкурентного и емкого финансового рынка, развитой денежно-кредитной системы и биржевой инфраструктуры, обеспечивающих благоприятные условия для международных фондовых и валютных операций; обеспечение доступа иностранных финансовых посредников с участием международных финансовых институтов; наличие широкого спектра финансовых инструментов, соответствующего современному этапу развития глобального финансового рынка; стабильная и предсказуемая система регулирования, функционирующая по международным стандартам работы на финансовых рынках; обеспечение условий подготовки высококвалифицированного персонала для обслуживания МФЦ [17, c. 62].

Среди ведущих финансовых центров Лондон в условиях глобализации сумел восстановить утерянные позиции по ряду ключевых показателей деятельности, в то время как лидерство Нью-Йорка перестало носить безусловный характер. Лондонский МФЦ сохраняет более гибкий характер регулирования, особенно по международным фондовым операциям, эластичные и дифференцированные системы листинга, в т.ч. в отношении включения в списки глобальных депозитарных расписок, размещения иностранных акций на Лондонской фондовой бирже. Еще одним преимуществом явилась возможность иностранных компаний при соответствии установленным стандартам быть включенными в группу индексов FTSE.

В то же время американские фондовые площадки стали менее привлекательны из-за ужесточения американского законодательства, в особенности после принятия в 2002 г. «Закона Сарбейнс-Оксли», устанавливающего жѐсткие правила финансовой отчетности не только для американские компаний, но и всех компаний. В конечном итоге эти действия подтолкнули к уходу ряд иностранных компаний с Нью-Йоркской фондовой биржи и переходу на Лондонскую и другие крупные западноевропейские площадки. Это, однако, не означает, что Нью-Йорк, сохраняющий за собой первенство по основным показателям деятельности среди мировых бирж и развитую инфраструктуру, не будет добиваться восстановления доминирующих позиций, особенно в сфере инноваций на финансовых рынках.

Используя кластерный и корреляционный анализ, компания Z/Yen Group выделила три ключевые направления, определяющие профиль финансового центра с точки зрения его конкурентоспособности: взаимодействие с другими финансовыми центрами, обеспечивающее необходимые условия для беспрепятственного движения транснациональных капиталов; диверсификация как широта набора финансовых и промышленных услуг, обеспечивающих наиболее благоприятное деловое окружение для деятельности МФЦ; специализация как степень концентрации на предоставлении услуг в таких областях как управление активами, инвестиционный банкинг, страхование, управление частным капиталом [22, c. 39].

По мнению специалистов Z/Yen Group, сочетание этих трех факторов позволяет определить общий профиль финансовых центров и их место в мировой финансовой архитектуре, относя их в соответствии с полученными результатами к глобальным, транснациональным или локальным МФЦ, одновременно классифицируя их по степени диверсифицированности предоставляемых услуг.

Создание кластеров, построенных по секторальной специализации эмитентов, является одним из ключевых факторов поддержания конкурентных позиций ведущих финансовых центров. Прежде всего можно выделить четыре основных направления специализации, способствующих притягательности Лондонской фондовой биржи и Нью- Йоркской фондовой биржи для размещения акций зарубежных компаний: кластер горнодобывающей промышленности. В настоящее время на Лондонской фондовой бирже котируются акции крупнейших компаний по добыче цветных и драгоценных металлов и их последующей обработке. Инвестиционные банки и фонды по управлению активами обеспечивают высокий уровень экспертизы при оценке акций, которая проводится высокопрофессиональным штатом в области бухгалтерского учета, консалтинга и производства, а также поддерживается лоббистскими группами, что, как правило, дает возможность ценным бумагам котироваться с премией; топливно-энергетический кластер.

Финансовые центры других стран также стремятся построить свою систему кластеров для того, чтобы занимать лидирующие позиции на рынке корпоративных ценных бумаг с более узко определенной специализацией. Так, инвестиционная база Гонконга, где развита торговля ценными бумагами иностранных компаний, включая производные инструменты, законодательство соответствует международным стандартам, ориентирована в первую очередь на обслуживание финансовой сферы КНР. Сингапур, являясь одним из крупнейших международных портов в Юго-Восточной Азии и располагая офшорной торговой зоной, расширяет позиции на международном рынке услуг по управлению рисками, страхованию, торговле недвижимостью. Торонто, являясь ведущим финансовым центром в Канаде и третьим в Северной Америке региональным лидером предоставления финансовых услуг в горнодобывающей промышленности, быстро расширяется как центр компаний средней и малой капитализации данной группы отраслей.

Для региональных и локальных МФЦ усиливается опасность перетока операций с активами на другие, более конкурентные рынки. В этих условиях более полное использование возможностей, создаваемых глобализацией, и ограничения в то же время проистекающих из неѐ рисков становятся одной из важнейших задач деятельности регулятивных органов на рынках капитала. В результате этого для многих из них совершенно необходимым является усиление международных функций действующего национального финансового рынка для обеспечения выхода на более высокий уровень конкуренции. Существенное воздействие на конфигурацию мировых финансов оказал кризис 2008-2009 гг., одним из последствий которого явилось относительное укрепление позиций развивающихся рынков, в первую очередь с точки зрения аккумулирования и перераспределения национальных капиталов [19, c. 49].

После двух десятилетий глобализации в финансовой сфере, а также разработки и внедрения новых информационных и телекоммуникационных технологий промышленно развитые страны оказались в эпицентре серьезнейших экономических проблем. Впервые с 50-х годов прошлого века сфера финансовых услуг этих государств стала проявлять устойчивую тенденцию к сужению, в то время как финансовые центры в Азии сохраняли тенденцию роста. В условиях более динамичного развития экономики растущая часть капиталов в мире, привлекаемых выпусками акций, приходится на Азию и Австралию, что также непосредственно отражается на результатах биржевой деятельности. Особенно быстро растет капитализация компаний, в основном местных, на биржевых площадках континентального Китая и Гонконга. Меняется соотношение конкурентных преимуществ «старых» и «новых» финансовых центров, хотя, конечно, нельзя не учитывать возможности дальнейшего расширения спекулятивного «пузыря» в ряде азиатских стран, прежде всего в Китае, в результате чрезмерного притока ликвидных активов, недостаточно развитой системы листинга.

Одной из причин значительной глубины кризисных явлений в последнее время явился противоречивый характер процесса финансиализации экономик ведущих стран. На предкризисном этапе разбухание сферы финансовых услуг стало результатом экономической политики развитых стран с целью обеспечить благоприятную предпринимательскую среду для своих финансовых институтов в условиях происходящих изменений на «верхних этажах» в международном разделении труда и активизации деятельности офшорных центров, а также растущего спроса на ресурсы со стороны корпоративных финансов, расширения поддержки в различных формах правительствами под давлением финансового «лобби» банковских и других операций. В дальнейшем снижение активности в финансовой индустрии привело к сокращению в финансовых и смежных с ними отраслях, показав высокую эластичность рынка труда от производства финансовых услуг. Одновременно с этим продолжалось расширение фондового рынка развивающихся стран [21, c. 48].

В условиях обострения конкурентной борьбы одним из путей усиления международных финансовых центров стало внедрение финансовых инноваций, а также введение в инфраструктуру центров специальных институтов для разработки и выпуска новых продуктов. Начавшийся в 90-х годах процесс секьюритизации активов, получил в современный период дальнейшее развитие в результате выхода на рынок таких продуктов как облигации, обеспеченные долговыми обязательствами, ценные бумаги, обеспеченные ипотечным покрытием, ценные бумаги, обеспеченные активами и рядом др. Существенное развитие получило также создание новых видов внебиржевых деривативов в дополнение к уже сложившимся ранее группам финансовым деривативов на фондовые индексы и процентные ставки, а также основанным на развитии облигационного рынка [10, c. 40].

С другой стороны, базисная модель обслуживания финансовыми центрами ведущих экономических рынков в значительной степени поддерживается и после финансового кризиса 2008-2009 гг. В частности, Лондон, Нью-Йорк, Гонконг и Сингапур, формирующие значительную долю глобальных финансовых услуг, в особенности в банковско-инвестиционной сфере, продолжают в значительной степени удерживать свои позиции в мировых финансах. До сих пор эти центры имеют существенные преимущества от концентрации капиталов и организации городской агломерации, обеспечивающих большую ликвидность рынка, развитую и стабильную рыночную инфраструктуру, систему регулирования и надзора, устойчивость транснациональных коммуникаций. Более ликвидные и зрелые рынки и отработанные системы регулирования являются обычно ключевыми факторами для участников рынка, особенно в период и после кризиса.

Для новых, быстро развивающихся международных финансовых центров создание финансовых рынков с такими базисными параметрами в ближайшее время становится одной из наиболее сложных задач из-за трудностей перестройки сложившихся глобальных финансовых связей с корпоративным сектором и государственными органами других стран, а также в связи с необходимостью крупных издержек для встраивания в эту систему. Таким образом, процесс формирования многополярной финансовой архитектуры находится на переходной стадии и не является чѐтко обозначенным.

На условия деятельности международных финансовых центров заметное влияние будет оказывать формирование «нового финансового мирового порядка», основные контуры которого складываются уже в настоящее время. Согласно продвигаемой МВФ и G20 концепции, они включают: развитие международной системы регулирования и надзора, усиление роли отдельных наднациональных организаций — G20, Форума финансовой стабильности, МВФ, Банка международных расчетов, в сочетании с ужесточением действующих правил и стандартов в рамках национальных систем; модернизацию современной архитектуры валютной системы; создание транснациональных финансовых конгломератов и целый ряд др. Они должны обеспечивать необходимые условия для развития МФЦ как многоярусного финансового рынка большей степени сложности, способного привлекать и перемещать существенные объемы внутренних и внешних инвестиций и предоставлять отечественному и зарубежному бизнесу широкий спектр финансовых услуг мирового уровня [20, c. 56].

Следует также отметить, что возможности обеспечения лучших конкурентных позиций финансовыми центрами в дальнейшем будут также зависеть от степени адаптивности систем финансового регулирования к происходящим изменениям в банковских системах и на фондовом рынке. Кризис 2008-2009 гг. выявил серьезные недостатки в американской и английской системах финансового регулирования, в связи с чем Федеральная резервная система и Управление финансовых услуг были вынуждены в срочном порядке переформулировать базисные концепции финансового регулирования и предложить меры по их реализации через использование административных рычагов и внесение в этих целях расширительных законодательных инициатив. В то же время ряд стран с крупными развивающимися рынками — Китай, Индия, Бразилия сумели в большей степени ограничить влияние финансовых потрясений и ранее западных стран применить макропруденциальные инструменты, в т.ч. в отношении достаточности капитала финансовых институтов.

Однако, поскольку по качественным характеристикам у финансовых центров этой группы стран сохраняется разрыв с США и странами Западной Европы, большая доля участия государственных банков, ориентация на внутренний финансовый рынок с недостаточно развитой инфраструктурой, слабая роль саморегулирующихся организаций, отсутствие необходимого числа квалифицированных специалистов по международным операциям и др., существуют опасения, что они могут препятствовать инициативам по созданию новой «международной регулятивной среды», способствуя тем самым несправедливой конкуренции, основанной на менее жестких правилах деятельности институтов или «регулятивном демпинге». С этой точки зрения, США, Западной Европа и Япония, имеющие более развитую финансовую систему, основанную на широком и всестороннем законодательстве, будут заинтересованы в развитии более тесного трехстороннего сотрудничества для удержания традиционно лидирующих позиций своих международных финансовых центров.

Вместе с тем, дальнейшее развитие МФЦ США и Европы будет определяться во многом тенденциями движения финансовых ресурсов между ними и странами с развивающимися рынками, прежде всего БРИКС, которые активно используют возможности этих центров для финансирования своего экономического роста. До последнего финансового кризиса Лондонская фондовая биржа, Нью-Йоркская фондовая биржа и биржа NASDAQ были основными площадками, где размещались бумаги этих стран. Об этом свидетельствуют крупнейшие размещения последних лет: двойной листинг ВТБ на сумму 8 млрд. долл. в Лондоне и Москве в 2007 г., IPO компании «Fresnillo» Мексика в США на сумму 1,8 млрд. долл. в 2008 году и целый ряд других. Хотя кризис 2008 г. временно прервал эту тенденцию, в дальнейшем происходило восстановление активности крупномасштабных операций на фондовых биржах, в т.ч. двойной листинг Banco Santander Бразилия в Нью-Йорке и Сан-Паулу на сумму 7,5 млрд. долл. в 2009 году, IPO компании «Essar» Индия на сумму 1,9 млрд. долл. в Лондоне в 2010 году и др. [3, c. 42]

Устойчивый экономический рост в большинстве стран обеспечивает условия для повышения спроса со стороны местных компаний на иностранные инвестиционные ресурсы как для усиления своего внутриэкономического потенциала, так и для продвижения на внешние рынки. Одним из таких примеров является вторичное размещение акций «Petrobraz» Бразилия на Нью-Йоркской фондовой бирже в 2010 году, где международные продажи депозитарных расписок для иностранных инвесторов составили около 8 млрд. долл. или около 12% от общей суммы выпуска. Как ожидается, масштабы этого спроса будут расширяться и в дальнейшем в связи с необходимостью финансирования ряда крупномасштабных проектов — Индия, Бразилия, приватизации компаний — Россия, крупных международных слияний и поглощений, формирования сегментированного финансового рынка. Эти процессы проходят на фоне существенного замедления эмиссионной активности в развитых странах, что указывает на возрастание доли привлекаемых на международных рынках капиталов со стороны данной группы стран.

Глава 2. Анализ функционирования международного рынка ценных бумаг

1 Современный рынок ценных бумаг и его перспективные направления

Современный рынок ценных бумаг представлен большим спектром его участников, инструментов и операций, которые можно на нем использовать и осуществлять соответственно. Практически нигде нельзя встреть столько возможностей выиграть/проиграть (получить прибыль/убыток) как на рынке ценных бумаг. Причем у каждого из его участника для этого все есть. Например, у инвестора есть различные инструменты (различные ценные бумаги: акции, облигации, варранты, опционы и т.д.), чтобы инвестировать свои денежные средства в ценные бумаги с различной долей риска и соответственно с различной доходностью. Необходимо запомнить, что чем больше доходность, тем больше риски — это одно из главных правил в нашей жизни и особенно актуальным на современном рынке ценных бумаг.

Современный рынок ценных бумаг представляет собой рынок, на котором сконцентрированы и взаимосвязаны все национальные рынки ценных бумаг. На нем инвесторы и эмитенты встречаются для того, чтобы получить определенную выгоду (прибыль и капитал соответственно).

Но на современном этапе между ними находятся посредники, а также другие участники современного рынка (брокеры, дилеры, банки, страховые компании, депозитарии и т.д.), каждый из которых выполняет определенную роль и функции на рынке и позволяет сделать процесс покупки/продажи ценных бумаг более автоматизированным, простым, надежным и позволяющий инвестору заниматься только процессом принятия инвестиционного решения, а эмитенту о том, как развивать дальше свою, например, корпорацию и куда вложить капитал, полученный с ценных бумаг.

Интересно то, что в целом неразвитость рынка ценных бумаг в различных развивающихся странах не гарантирует того, что мировой экономический кризис не затронет их или же последствия будут более благоприятными, чем в странах, где рынок ценных бумаг очень хорошо развит, т.к. сама страна хочет она того или нет находится в процессе постоянной интеграции с другими странами, экономиками и все это в целом и составляет современную экономику и современный рынок ценных бумаг. Страны взаимосвязаны, в том числе и рынками ценных бумаг и поэтому они переносят свои внутренние проблемы на членов различных экономических сообществ [7, c. 58].

Последние годы это хорошо видно на примере стран Европейского Союза, а именно Греции, Испании, Италии и Португалии (2010-2012гг.), когда внутренние проблемы с внешним долгом данных стран повлекли за собой падение рейтингов стран (автоматически падают до этого уровня рейтинги всех национальных структур: банков, компаний и т.д.), что, в свою очередь, повлекло за собой значительное уменьшение цены ценных бумаг данных стран. Но из-за того, что данные страны входят в Европейский союз, то и репутация всех стран в него входящих также пострадала и акции, облигации и другие ценные бумаги начали уменьшаться в стоимости. Очень опасно, когда по государственным облигациям уменьшается рейтинг, что позволяет говорить о получении меньших инвестиций в страну, а это, в свою очередь, повлечет за собой все большее ухудшение экономической ситуации в стране, если ничего не будет предпринято для предотвращения рецессии.

Таким образом, современный рынок ценных бумаг характеризуется все большим процессом глобализации и интеграции, особенного сегодня, когда происходит все большая интеграция национальных экономик и в целом стран.

Перспективы рынка ценных бумаг или по-другому фондового рынка есть, но для развития необходимо решить проблемы фондового рынка, что и позволит его развить. В первую очередь — это появление новых инструментов, т.е. новых видов ценных бумаг, которые инвестору и эмитенту дают совершенно другие возможности и позволяют привлечь большие ресурсы.

Новыми инструментами фондового рынка является множество видов производных ценных бумаг, создаются разновидности и виды новейших ценных бумаг. Новыми системами торговли являются системы торговли, которые основаны на взаимодействии разных средств связи и компьютеризации, что позволяет вести торговлю по всему миру в онлайн режиме, один на один и без каких-либо контрактов между продавцами и покупателями.

Новая инфраструктура рынка означает информационные новые системы, например, клиринга, расчетов, а также депозитарного обслуживания фондового рынка. Еще одной перспективой развития фондового рынка является секьюритизация — это когда денежные средства переходят из стандартной формы в ценные бумаги или же тенденция перехода определенной формы ценной бумаги в другую форму ценных бумаг, которые более доступны и больше применяются инвесторами.

Таким образом, перспективы рынка ценных бумаг не означает то, что другие рынки, например рынок капитала, не приведет к их исчезновению. Безусловно, так можно подумать, т.к. с одной стороны, фондовый рынок забирает часть капитала, но с другой стороны и позволяет переместить данные капиталы через механизм покупки/продажи ценных бумаг на другие рынки, что способствует развитию данных рынков. Т.е. перспективы развития данного рынка, как и других рынков все время существуют и никогда не закончатся, только если сами рынки, в том числе и рынок ценных бумаг исчезнут.

Еще одной перспективой развития рынка ценных бумаг является его компьютеризация, но не в прямом смысле, т.к. она уже произошла, а с помощью увеличения скорости совершения сделок, получения информации, улучшения сохранности информации, а также совершенствование механизмов совершения сделок и развития видов ценных бумаг.

2 Динамика международного рынка ценных бумаг

Фондовый индекс — показатель состояния и динамики рынка ценных бумаг. Через сопоставление текущего значения индекса с его предыдущими значениями можно оценить поведение рынка, его реакцию на те или иные изменения макроэкономической ситуации, различные корпоративные события (слияния, поглощения, дробления акций, отставки и назначения ведущих менеджеров), спекулятивные процессы.

В зависимости от того, какие ценные бумаги составляют выборку, используемую при расчете индекса, он может характеризовать рынок в целом, рынок определенного класса ценных бумаг (государственные обязательства, корпоративные облигации, акции и т. п.), отраслевой рынок (ценные бумаги компаний одной отрасли: телекоммуникации, транспорт, страхование, Интернет-сектор и т. п.).

Сравнение динамики различных индексов может показать, какие сектора экономики развиваются самыми быстрыми темпами. Индекс может представлять национальный фондовый рынок в целом или определенную торговую площадку на этом рынке (например, индекс фондовой биржи).

Фондовые индексы рассчитываются и публикуются различными организациями, чаще всего информационными или рейтинговыми агентствами и фондовыми биржами.

Рассмотрим динамику основных фондовых индексов.

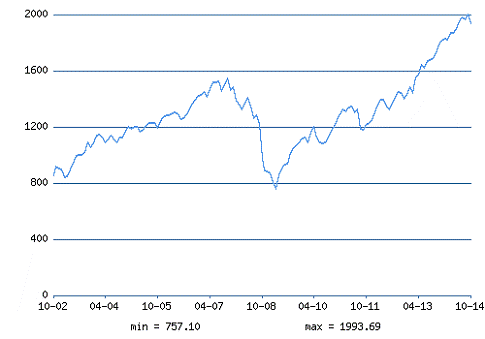

В США рассматривается семейство индексов Standard & Poor’s. Standard & Poor’s Composite 500 Index. В состав индекса входят 400 индустриальных, 20 транспортных, 40 коммунальных и 40 финансовых компаний. Взвешен по рыночной капитализации. Охватывает примерно 80% общей капитализации компаний, торгуемых на Нью-Йоркской фондовой бирже. Капитализация компаний в выборке составляет от 73 миллионов до 75 миллиардов долларов(рисунок 2.1).

Рисунок 2.1 — Индекс Standard & Poor’s Composite 500 [23]

Рисунок 2.1 показывает среднее движение стоимости акций 500 корпораций, имеющих наибольшую капитализацию. Крупнейшие 10 компаний в индексе S&P 500 имеют капитализацию от 166 до 406 миллиардов долларов. Это такие компании как Microsoft, Apple, IBM, Procter and Gamble, General Electric. Как видно из рисунка 2.1, пик стоимости акций 500 корпораций пришелся на ноябрь 2014 г. и составил 2 000 млрд.дол.& Poor’s 400 Index (S&P Midcap) аналогичен S&P 500, но охватывает 400 промышленных компаний, капитализация которых варьируется от 85 миллионов до 6.8 миллиардов долларов. Standard & Poor’s 100 аналогичен S&P 500, но охватывает только 100 акций, на которые существуют опционные контракты на Чикагской бирже опционов. «OEX» — название опциона на данный индекс, являющегося один из самых популярных и торгуемых опционов.

Взвешенный по цене индекс как противоположность индексу, взвешенному по капитализации. Некоторые считают, что данный индекс дает лучшее представление об эффективности инвестиций, так как отдельные акции не перешивают в нем, и большинство индивидуальных инвесторов не строят свой портфель с взвешиванием по рыночной капитализации. (пока они не покупают индексные фонды) [23].

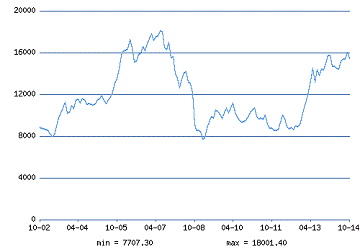

В Великобритании рассматривается FTSE 30 Share Index, Financial Times Industrial Ordinary Share Index впервые стал публиковаться в 1935г. и охватывает акции 30 промышленных и торговых компаний. Рассчитывается как геометрическая средняя, получаемая путем перемножения курсов 30 акций из выборки и последующего извлечения из произведения корня 30-й степени(рисунок 2.2).

Рисунок 2.2 — Индекс FTSE 100 [23]

100 — наиболее распространенный индекс в Великобритании, широко известный как ‘footsie’ (Футси 100).

Представляет собой взвешенный арифметический индекс, рассчитываемый на базе 100 крупнейших по рыночной капитализации компаний Великобритании на поминутной основе. На компоненты «Футси» приходится около 70% общей капитализации фондового рынка Великобритании.

Начал рассчитываться с 3 января 1984 года с уровня 1000 пунктов. Достиг своего рекордного значения в 6950,6 пункта 30 декабря 1999 г. После драматического падения во время финансового кризиса 2007-2010 годов ниже значения 3500,0 в марте 2009, индекс в значительной мере восстановился до пикового значения в 6091,33 пунктов 8 февраля 2011, что было наивысшим значением с середины 2008. Утром 23 сентября 2011 индекс упал ниже отметки 5000,0. На 19 июня 2012 значение было 5,586 пунктов.Mid 250 — Индекс акций компаний со средней капитализацией, на которые приходится примерно 20% рынка Великобритании. Это следующие 250 компаний после сотни крупнейших, входящих в индекс FT-SE 100. Рассчитывается с декабря 1985г.

Главный фондовый индекс Японии — «Nikkei» (сокращенное от словосочетания «nihon keizai» — «nihon» по-японски Япония, а «keizai» — «финансы, экономика»)(рисунок 2.3).

В его выборку входят 225 акций, торгуемых на Токийской фондовой бирже. Это среднеарифметический невзвешенный индекс, рассчитываемый по той же методике, что DJIA. Публикуется с 1950г.

Рисунок 2.3 — Индекс Nikkei 225 [23]

Аналогично индексу Доу-Джонса промышленных компаний США, индекс Nikkei представляет собой взвешенный по ценам индекс. Это означает, что тем компаниям, чьи акции выше всех ценятся на бирже, индекс придает бóльшую значимость. Список включенных в индекс компаний ежегодно пересматривается и включает в себя японские компании из таких бизнес сфер, как фармацевтическая промышленность, финансовые учреждения и пр. Как видно из рисунка 2.3, пика индекс достиг в апреле 2007 г.

Второй достаточно популярный индекс — Topix, рассчитываемый с 1968г. по всем акциям, торгуемым на 1-ой секции ТФБ. Индекс JPN является модифицированным взвешенным по цене индексом, отражающим динамику 210 обыкновенных акций, активно торгуемых на Токийской фондовой бирже и представляющих обширный срез всех отраслей японской экономики. JPN тесно связан, но не идентичен индексу Nikkei.

Канада. Наиболее известен индекс Торонтской биржи TSE 300, взвешенный по капитализации и охватывающий 14 секторов экономики.

Мексика. На Мексиканской фондовой бирже рассчитывается индекс IPC. Это взвешенный по капитализации индекс, охватывающий 35 крупнейших мексиканских компаний. Состав выборки для расчета корректируется каждые 2 месяца.

Гонконг. Наиболее известный индекс — взвешенный по рыночной капитализации индекс Гонконгской фондовой биржи Hang Seng Index, рассчитываемый по акциям 33 компаний, капитализация которых представляет около 70% общей капитализации рынка. В состав индекса входят компании 4 секторов: торговля и промышленность, финансы, коммунальные услуги, земельная собственность.

Глава 3. Проблемы вхождения Беларуси в мировой рынок ценных бумаг

Анализ структуры сообщества эмитентов международного рынка еврооблигаций показывает, что с точки зрения места регистрации географического распределения на развитые страны приходится около 80% объёма эмиссий. Тем не менее, для потенциальных участников белорусского финансового рынка, наиболее интересен и показателен опыт стран со схожим состоянием развития экономических отношений, т.е. развивающихся стран. Несмотря на уникальность исходных условий каждой страны, по мнению автора, именно совокупный анализ мирового опыта функционирования рынка еврооблигаций, учитывающий специфику участия на нём данной группы стран, позволит оценить потенциальную эффективность этого инструмента заимствования для Республики Беларусь и определить наиболее перспективные направления использования привлечённых ресурсов.

К причинам, препятствующим развитию рынка облигаций юридических лиц, относятся:

- для инвесторов:

- высокая ставка налогообложения доходов (40 процентов), полученных юридическими лицами по операциям с ценными бумагами;

- неравные конкурентные возможности для банков и субъектов хозяйствования при заимствовании средств у населения.

В соответствии с законодательством доходы, полученные физическими лицами от операций с ценными бумагами, в том числе процентные доходы по облигациям, облагаются по ставкам налогообложения совокупного годового дохода. В то же время проценты по вкладам физических лиц в банках налогами не облагаются;

- для эмитентов:

- наличие дополнительных расходов эмитента (в отличие от получения банковских кредитов), связанных с его затратами по выплате доходов (процентов) по облигациям, их регистрацией, размещением, обращением и погашением (до 5 процентов от суммы займа);

- отсутствие кредитного рейтинга, который служит индикатором кредитоспособности эмитента.

На сегодняшний день решение вопроса о возможности привлечения организациями инвестиций на зарубежных фондовых рынках путем выпуска еврооблигаций и депозитарных расписок на акции является одной из приоритетных задач.

Однако основным требованием допуска эмитента к иностранным инвестиционным ресурсам является наличие в свободном обороте не менее 25 процентов акций данного эмитента.

В ситуации, когда 60 процентов выпущенных акций (в стоимостном выражении) находится в собственности Республики Беларусь либо ее административно-территориальных единиц, выход организаций на зарубежные финансовые рынки возможен после создания государством условий, обеспечивающих наличие в свободном обращении не менее 25 процентов акций эмитентов.

Кроме того, подлежат также решению вопросы перехода организаций на международные стандарты финансовой отчетности, раскрытия информации в соответствии с международными стандартами, формирования кредитной истории и получения корпоративного рейтинга эмитентов.

Активизация рынка облигаций юридических лиц — один из способов формирования кредитной истории организаций-эмитентов, что является необходимой предпосылкой для получения ими международного кредитного рейтинга и дальнейшего привлечения кредитных ресурсов на зарубежных финансовых рынках.

Производные ценные бумаги (фьючерсы, опционы), в основе которых лежат базовые активы (валютные ценности, долевые, долговые ценные бумаги, иные финансовые инструменты или права относительно их), практически не используются в связи с отсутствием ликвидного базисного актива.

Рынок прочих ценных бумаг (муниципальные облигации, складские свидетельства, коносамент) несмотря на существующую нормативную правовую базу не развивается в связи с отсутствием заинтересованности у субъектов хозяйствования в использовании таких

Наряду с продолжением работы по активизации уже действующих сегментов рынка ценных бумаг необходимо уделить достаточное внимание созданию рынков производных ценных бумаг, инструментов секьюритизации финансовых активов и ипотечных ценных бумаг, биржевых облигаций, а также иных инструментов рынка ценных бумаг.

Основные цели выхода на международный рынок еврооблигаций Беларуси [1]:

повышение инвестиционной привлекательности заёмщика и укрепление доверия инвесторов — является одной из наиболее важных целей при размещении странами с переходной экономикой еврооблигаций на мировом финансовом рынке. Так выпуск еврооблигаций этими странами часто является частью государственной стратегии по привлечению иностранного капитала в национальную экономику и развитию национального фондового рынка. В этом случае эмитируемые суверенные еврооблигации призваны открыть доступ национальным корпоративным заёмщикам на мировой рынок ссудных капиталов.

повышение престижа заёмщика;

удовлетворение внутреннего спроса на валютные ресурсы:

В числе вариантов может выступить эмиссия еврооблигаций одним из крупных банков страны, который обладает высоким кредитным рейтингом, с последующим размещением привлечённых средств среди менее крупных национальных финансовых институтов. Преимущество еврооблигаций в качестве источника финансирования внутреннего спроса на валюту заключается в том, что подобное привлечение средств носит более долгосрочный и менее ограниченный характер.

рефинансирование и реструктуризация существующей задолженности:

Темпы наращивания внешних заимствований эмитентами стран с переходной экономикой в большинстве случаев превосходят темпы роста прибыли или национального дохода. В итоге эмитент сталкивается с ситуацией, когда он вынужден производить новые заимствования для обеспечения своевременного погашения ранее выпущенных обязательств.

Накануне кризиса был проведен Белорусский инвестиционный форум, где компании страны представили свои активы на публичную фондовую оценку. Основной ориентир в данный момент — на выпуск и размещение еврооблигаций, что также является институтом привлечения заемных средств.

Кроме того, качественным началом для формирования белорусского фондового рынка послужит приватизация. Приватизация должна повысить популярность портфеля инвестирования в стране, послужить стимулом для привлечения прямых иностранных инвестиций.

На сегодняшнем этапе Беларусь нуждается в инвестиционных ресурсах. Вместе с тем объемы накопления прямых иностранных инвестиций пока невысоки, они не сыграли определяющую роль в развитии белорусской экономики, но увеличивает интерес потенциального инвестора к Беларуси из-за наличия достаточно большого числа привлекательных активов.

Планы выхода Беларуси на российский, а затем и на европейский рынки ценных бумаг связаны с намерением финансирования основной части дефицита бюджета за счёт внешних источников. Возможность и целесообразность получения Беларусью странового кредитного рейтинга обсуждается в правительстве с 2001 года. С 2003 года РБ предпринимает шаги по получению инвестиционного рейтинга. Это предполагает, что правительство Беларуси выберет на конкурсной основе зарубежный инвестиционный банк, который будет исполнять функции финансового консультанта по привлечению странового кредитного рейтинга и размещению белорусских евробондов. Финансовый консультант должен будет оказывать содействие в подборе рейтингового агентства и привлечении рейтинга. Кроме того, финансовый консультант будет иметь определённые преимущества при размещении белорусских еврооблигаций.

Успеху должно содействовать то, что уровень внешнего долга Беларуси является крайне низким и долговые обязательства страны многократно покрыты имеющимся обеспечением.

По оценке специалистов Министерства финансов и Национального банка, Беларусь сможет получить страновой кредитный рейтинг на уровне В +. Это соответствует принятой международной практике, когда первый кредитный рейтинг имеет невысокое значение, затем он повышается в зависимости от эффективности работы государства. Наличие рейтинга позволит постепенно снижать цену привлекаемых на внешних рынках кредитных ресурсов. После получения рейтинга Беларусь сможет выпустить еврооблигации [12, c. 35].

В перспективе Беларуси предлагается участвовать в размещении еврооблигаций. Дебютировать целесообразнее с эмиссии еврооблигаций, учитывая её большое преимущество с точки зрения раскрытия информации, интереса инвесторов и вероятности успешного размещения. Конечной же целью любого эмитента должен быть выпуск глобальных облигаций и размещение их на американском рынке: в обмен на более высокие требования можно получить и более широкие возможности.

Совет министров Беларуси одобрил проект договора с зарубежным юридическим консультантом о выпуске еврооблигаций и письмо о назначении четырех зарубежных банков организаторами размещения ценных бумаг. Это сделано постановлением Совета министров Беларуси № 420 от 24 марта 2010 года «О проведении переговоров по проектам договора о выпуске еврооблигаций Республики Беларусь и письма об их размещении и подписании этих документов».

Одобрен проект договора между правительством РБ в лице Министерства финансов и американской юридической компанией WHITE & CASE LLC об оказании Беларуси услуг юридического консультанта по английскому праву в связи с выпуском еврооблигаций РБ.

Кроме того, одобрен проект письма между Министерством финансов РБ и банками BNP Paribas (филиал в Лондоне), Deutsche Bank AG (филиал в Лондоне), The Royal Bank of Scotland plc и ОАО «Сбербанк РФ» о назначении их организаторами размещения еврооблигаций РБ в качестве основы для проведения переговоров. С белорусской стороны этот документ был подписан 25 марта 2010 г.

Необходимость разработки модели вхождения РБ В МРЦБ определяется, с одной стороны, потребностями Беларуси в привлечении внешних долгосрочных денежных ресурсов для реструктуризации и модернизации существующих производств, преимущественно государственной формы собственности, с другой стороны — необходимостью отработки взаимодействия всех участников механизма в целях повышения его эффективности.

Основными задачами для выхода РБ на международный рынок ценных бумаг являются [18]:

- разработка, утверждение и внедрение механизма отбора и согласования инвестиционных проектов;

- подготовка и создание базы данных инвестиционных проектов;

- создание межведомственного органа, осуществляющего контроль за распространением данных, а также ведущих оперативную корреспонденцию с международными инвесторами.

Важнейшим этапом в процессе подготовки к размещению еврооблигаций является определение ключевых параметров выпуска. Успех эмиссии часто в значительной степени зависит от соответствия его параметров мнению инвесторов о потребностях эмитента и способностях обслуживать привлеченный долг. Например, в случае если заявленный объём эмиссии превышает потребности эмитента. Это будет, cкорее всего, расценено как плохая подготовленность инициатора привлечения средств и негативно скажется на стоимости заимствования.

В большинстве случаев расчётом потребностей и оценкой возможности размещения еврооблигаций по приемлемым ставкам занимается генеральный управляющий выпуска. Тем не менее, эмитент должен сам чётко представлять цели эмиссии и просчитывать соответствующие им условия. На нынешнем этапе для Беларуси приоритетной целью является создание прецедента эмиссии еврооблигаций и определение ставки %, которой международные инвесторы оценят суверенные ценные бумаги. Дебютный выпуск по сути дела можно признать маркетинговым ходом, направленным на изучение рынка международных заимствований и формирование имиджа добросовестного заёмщика.

Иерархия целей обусловливает целесообразность осуществления первого выпуска еврооблигаций на условиях, максимально соответствующих понятию малорискованного вложения средств с точки зрения инвесторов. Это диктует следующие требования к параметрам выпуска [9]:

- использование полученных средств должно быть направлено на прямое создание дохода;

- объём эмиссии и срок обращения еврооблигаций;

- валюта займа, облигации должны быть максимально ликвидными.

Первое требование к направлениям использования привлечённых ресурсов вытекает из противоречия между целями, стоящими перед инвесторами средств в ценные бумаги, и особенностями государственной социальной политики Республики Беларусь. Превалирующими целями инвесторов в сложившихся на МРЦБ условиях являются получение дохода и диверсификация своих вложений. Основой же получения прибыли является финансирование коммерческих проектов, способных генерировать поток денежных средств, покрывающий текущие процентные платежи за привлечённые ресурсы и гарантирующий своевременный возврат основного долга.

В настоящее время привлекательными являются также проекты в областях нефтепереработки, деревообрабатывающей промышленности и производства калийных удобрений. Тем не менее, следует учитывать события, связанные с поставками углеводородного сырья в Беларусь. К ним следует отнести эпизодические сокращения объёмов поставки и увеличение цен, что приводило к значительным сокращениям прибыли нефтеперерабатывающих заводов. Несмотря на краткосрочность подобных событий, в случае их наступления после выпуска еврооблигаций под реализацию проектов по модернизации, стоимость облигаций значительно снизилась бы.

В законодательстве Республики Беларусь отсутствует определение еврооблигации, поэтому обратимся к общим положениям об облигациях. Согласно статье 5 Закона Республики Беларусь от 12 марта 1992 г. № 1512-XII «О ценных бумагах и фондовых биржах» облигация — ценная бумага, подтверждающая обязательство эмитента возместить владельцу ценной бумаги ее номинальную стоимость в установленный срок с уплатой фиксированного процента (если иное не предусмотрено условиями выпуска).

Облигации выпускаются сериями, состоящими из однородных ценных бумаг с равной номинальной стоимостью и одинаковыми условиями выпуска и погашения, под залог имущества с согласия собственника или уполномоченного им органа.

мая 2010 г. вступил в силу Указ Президента Республики Беларусь № 245 «О выпуске государственных облигаций Республики Беларусь» (далее — Указ № 245).

Он посвящен так называемым еврооблигациям, выпуск которых согласно Указу № 245 в 2010-2011 гг. будет осуществляться Советом Министров Республики Беларусь на сумму до 2 млрд. долл. США со сроком обращения не менее пяти лет и размещением их за пределами территории Республики Беларусь.

В июле 2010 г. Республика Беларусь разместила еврооблигации на мировом рынке в объеме $ 600 млн. сроком на 5 лет и погашением в 2015 году, доходность по которым составила 8,75%. Проценты по облигациям будут выплачиваться на полугодовой основе 3 февраля и 3 августа каждого года по ставке 8,75% годовых. Эксперимент удался, и уже в августе были доразмещены евробонды на сумму $ 400 млн. Средства поступили на счет Министерства финансов 3 августа 2010 г. Ведущими организаторами выпуска еврооблигаций Республики Беларусь выступили BNP Paribas, Deutsche Bank, The Royal Bank of Scotland и Сбербанк России. Первый процентный платеж был осуществлен 3 февраля 2011 года. Облигации подлежат погашению 3 августа 2015 года.

Беларусь в 2011 году планирует осуществить выпуск еврооблигаций на $ 1 млрд. Выпуск еврооблигаций будет направлен на увеличение золотовалютных резервов и обеспечение сбалансированного сальдо платежного баланса [9, c. 58].

января 2011 г. были размещены еврооблигации на сумму $ 800 млн. Ценные бумаги размещены под фиксированную ставку 8,95%. В размещении участвовали и приобрели ценные бумаги инвесторы из США — 20%, Великобритании — 30%, России — 14%, а также из других стран.

Беларусь 1 февраля 2013 г. в соответствие с графиком выплатила инвесторам пятый купонный доход по первому выпуску еврооблигаций в размере USD 43,75 млн. В 2011-2013 гг. Беларусь выплатила инвесторам купонные доходы по двум выпускам еврооблигаций на общую сумму USD361,95 млн.

Ближайшие выплаты купонных доходов по евробондам Беларуси состоятся: 26 июля 2013 г. — пятый купонный доход по второму выпуску бумаг (USD 35,8 млн.), 3 августа 2013 г. — шестой купонный доход по первому выпуску еврооблигаций (USD 43,75 млн.).

По данным Bloomberg, 30 января 2013 г. еврооблигации Беларуси первого выпуска с погашением 3 августа 2015 г. торговались с доходностью 6,334% (покупка) и 6,017% (продажа), второго выпуска с погашением 26 января 2018 г. — 7,130% (покупка) и 7,001% (продажа).

Снижение доходности связано с ростом рыночных котировок белорусских бумаг и сокращением их дюрации (срока до погашения еврооблигаций).

Судя по всему, в ходе нового размещения бумаг белорусское правительство сможет привлечь средства на более выгодных условиях по сравнению с предыдущими двумя выпусками суверенных еврооблигаций. В частности, ставка купонного дохода по третьему выпуску евробондов, по нашим оценкам, может составить 6,3-7,3% годовых в зависимости от длины денег.

В настоящее время в обращении находится два выпуска суверенных евробондов: с погашением 3 августа 2015 г. в размере USD 1 млрд. (ставка купона составляет 8,75%) и с погашением 26 января 2018 г. на сумму USD 800 млн. (8,95%).

На фоне улучшения конъюнктуры международных финансовых рынков у правительства Беларуси в 2013 г. появляется реальная возможность наполовину рефинансировать внешний государственный долг и, тем самым, снизить объем фактических платежей до уровня 2012 г. (USD 1,5 млрд.).

Таким образом, применение такого инструмента заимствования как еврооблигации для Республики Беларусь может означать привлечение среднесрочных финансовых средств по сравнительно низкой процентной ставке и получение доступа на международный финансовый рынок для будущих заимствований. Кроме того, первый выпуск открыл доступ на международные рынки капитала для других заемщиков страны.

Заключение

Развитию современного мирового рынка ценных бумаг, кроме общеэкономических, которые влияют на фондовый рынок, присущи и специфические тенденции. Во-первых, тенденции концентрации и централизации капиталов имеют два аспекта по отношению к рынку ценных бумаг. С одной стороны, на рынок приходят все новые участники, для которых данная деятельность становится основной, а с другой стороны — идет процесс выделения крупных, ведущих профессионалов рынка на основе как увеличения их собственных капиталов (концентрация капиталов), так и путем их слияния в еще более крупные структуры рынка ценных бумаг (централизация капиталов).

В результате чего, на фондовом рынке появляются торговые системы типа NASDAQ (National Association of Securities Dealers Automated Quotations), SEAQS (Stock Exchange Automated Quotation System) или других организаторов рынка, а также несколько наиболее известных площадок для торговли ценными бумагами (фондовые компаний) (New York Stock Exchange, Tokyo Stock Exchange, London International Stock Exchange, Frankfurt Stock Exchange), которые обслуживают большую часть всех операций на международном рынке ценных бумаг. Интернационализация фондового рынка означает, что национальный капитал переходит границы стран, формируется мировой рынок ценных бумаг, по отношению к которому национальные рынки становятся второстепенными. Инвестор из любой страны получает возможность вкладывать свои свободные средства в ценные бумаги, которые обращаются в других странах.

Международный рынок ценных бумаг — это, прежде всего, первичный рынок. Поэтому под международным рынком ценных бумаг понимается выпуск последних, выраженный в так называемых евровалютах и осуществляемый эмитентами вне рамок какого-либо национального регулирования эмиссий. В более широком плане международный рынок ценных бумаг рассматривается как совокупность собственно международных эмиссий и иностранных эмиссий, т.е. выпуска ценных бумаг иностранными эмитентами на национальном рынке других стран. В настоящее время мировой рынок ценных бумаг включает как рынок акций, так и рынок облигаций. Международный облигационный рынок можно, с определенной долей условности, представить как совокупность двух рынков: рынка иностранных облигаций и рынка собственно международных облигаций — так называемого рынка еврооблигаций (eurobond market).

Иностранные облигации (foreign bonds) представляют собой разновидность национальных облигаций. Их специфика связана лишь с тем, что субъект-эмитент и субъект-инвестор находятся в разных странах.

Собственно международные облигации (eurobonds) эмитируются заемщиками через посредство международных банковских консорциумов и выражены в евровалютах. Наибольшую активность в размещении еврооблигаций проявляют банки Германии «Дойче банк» и «Дрезден банк» и американские инвестиционные фирмы «Соломон бразерс» и «Морган Стенли». Доход по еврооблигациям не подвергается налогообложению. Евроакции получили меньшее распространение, чем еврооблигации, они представляют собой свободно обращающиеся ценные бумаги транснациональных компаний и обладают теми же характеристиками, в отношении валюты выпуска и территории распространения, что и облигации (эмитируются вне национальных рынков).

Вообще фондовый мировой рынок ценных бумаг, как и мировой рынок валют, является одним из самых эффективных и глобальных инструментов перераспределения средств из одной отрасли экономики в другую. Сейчас на мировом рынке можно выделить несколько тенденций, независимо от отрасли деятельности. Прежде всего, происходит снижение роли государства даже в таких сферах экономики, как трудовая миграция. Переселение людей сейчас почти не тормозится в Европе, особенно это актуально для квалифицированных кадров.