ВВЕДЕНИЕ

Одной из отличительных особенностей функционирования мирового хозяйства второй половины XX века, начала XXI является интенсивное развитие международных экономических отношений. Происходит расширение и углубление экономических отношений между странами, группами стран, экономическими группировками, отдельными фирмами и организациями. Эти процессы проявляются в углублении международного разделения труда, интернационализации хозяйственной жизни, увеличении открытости национальных экономик, их взаимодополнении, переплетении и сближении, развитии и укреплении региональных международных структур.

Возра тание значения международных экономических отношений связано с формированием и ра з витием промышленности, машинной индустрии, послужившим толчком к росту международных хозяйственных с вязей. Появление новых отраслей и видов производс тв, увеличение производительности труда расширили возможность продажи значитель ной части производимой продукции.

Мировой рынок — это совокупно ть взаимосвязанных и взаимодей с твующих друг с другом национальных рынков отдельных гос ударств, участвующих в международном разделении труда, в международной торговле и других формах экономических отношений.

В современных у ловиях экономика каждой страны поневоле попадает в во з растающую завис имость от экономики других стран. Это сказывается, проявляетс я в многообразии связей, с кладывающихся между странами. Сейчас отдельное гос ударство практически не может существовать обособленно от других стран. Экономичес кие отношения между странами уже не ограничиваются внешней торговлей, товарообменом. Они включают движение капитала между странами, валютные отношения, миграцию рабочей силы, научно-технический обмен.

Внешнеэкономиче кие связи видятся нам чаще в с его в виде ввоза и вывоза товаров, импорта и экспорта. Но в с овременной экономике в число вывозимых и ввозимых товаров попадает и такой специфический, как капитал. Под воздействием интернационализации хозяйственной жизни и в интересах извлечения прибыли за рубежом увеличиваютс я значение и мас штабы вывоза капитала. Вывоз капитала — это целенаправленное перемещение денежных средс тв из одной с траны в другую для помещения их в выгодное дело.

Экспорт капитала осуществляет я в различных формах. Наиболее ра с пространенная форма применения вывозимого капитала — прямые инвестиции (капиталовложения) в промышленные, торговые и другие предприятия за рубежом, в другой стране. Иностранные инвестиции служат источником денежных, а иногда и прямых имущес твенных вложений в развитие, расширение, освоение нового производс тва товаров и у сл уг, совершенствование технологии, добычу полезных ископаемых, использование природных ресурсов.

Германия в международных экономических отношениях

... страной которого является ФРГ. На ЕС приходится более ? торговых связей ФРГ. Место в системе международного разделения труда. Основные статьи экспорта и импорта. Основные торговые партнеры Специфика участия Германии ... дальнейшем можно будет сделать вывод о социально-экономическом развитии страны и о ее положении на мировом рынке в целом. Германия лежит в центре Европы. Она граничит с ...

Вывоз ссудного капитала путем предоставления средне рочных и долгосрочных кредитов или займов также пред с тавляет одну из форм вывоза капитала, осущес твляемую в расчете на получение прибыли за счет выс окого ссудного процента. С ледует отметить , что хотя вывоз капитала за рубеж чаще всего более выгоден вывозящей стороне, в нем глубоко заинтерес ованы и с траны, в которые ввозится капитал, поскольку они получают вливание денежных, а с ними и других рес урсов, за что, конечно, приходится рас плачиватьс я затем частью дохода. Большая часть притока зарубежного капитала приходится на прямые инвестиции, которые служат наиболее полной формой включения в деятельность на зарубежном рынке посредством создания на нем собс твенных с редств производства и даже предприятий. С ам ыми крупными экспортерами капитала с ейчас являются США и Великобритания. Наблюд ается движение частного капитала не толь ко в развивающиеся страны, но и из одной развитой с траны в другую. Так, в пос ледние годы Япония размещает капитал в США, вкладывая его в производственные и другие объекты.

Помимо вывоза капитала частными компаниями экспорт капитала осуществляется рядом государств. Чаще всего государственные денежные редства вывозятся из развитых стран в развивающиеся страны Азии, Африки, Латинской Америки, а в последнее время и в бывшие социалистические с траны в виде ссудного капитала.

В отличие от вывоза частного капитала, задача получения вы оких прибылей посред с твом вывоза гос ударственных средств ставится далеко не всегда. Зачастую размещение гос ударственного капитала за рубежом преследует политические цели, производится во имя создания благоприятного климата для последующего экспорта частного капитала.

Глава 1. Вывоз капитала

1.1 Отток, вывоз, утечка

Говоря об оттоке капитала из России, обычно имеют в виду одно из двух: либо отток иностранного капитала, то есть уменьшение иностранных инвестиций в РФ (прямых, портфельных, или других, в зависимости от контекста), либо, наоборот, отток за границу российского капитала, то есть увеличение зарубежных активов российских резидентов (обычно речь идет о негосударственных организациях).

Второе значение, в котором употребляют термин «отток капитала» (из России), — увеличение российских активов за рубежом. В том же значении часто применяют выражение «вывоз капитала», а также «экспорт капитала». Обычно речь идет о вывозе капитала частным сектором экономики, то есть банками, нефинансовыми предприятиями и домашними хозяйствами (последний термин – калька с английского, для нас более привычным было бы — «физическими лицами»).

Эта также нетто-величина, то есть сальдо вывоза и возврата российского капитала.

Однако наиболее интересной с точки зрения экономической науки величиной считается не просто вывоз, а чистый вывоз капитала, то есть разница между нетто-вывозом российского капитала за рубеж и нетто-ввозом иностранного капитала в Россию (при этом знаки могут меняться, как мы уже видели).

Отток капитала из России за 11 месяцев составил около 80 миллиардов долларов, сообщил первый заместитель председателя Банка России Алексей Улюкаев. Более того, Улюкаев подчеркнул, что по итогам года этот показатель может достичь 100 миллиардов, что, впрочем, совсем не удивительно. «Горячие» деньги из России уже ушли, а это означает, что пик оттока частного капитала пройден, считают эксперты.

Рынок капитала и его особенности в России

... рынке капитала, возникает потребность понимания основных понятий и категорий рынка капитала, его структуры и форм. Именно с этим и связана особая актуальность данной темы. В данной курсовой работе рассматривается сущность и эволюция рынка капиталов, его структура и функции, проблемы функционирования рынка капиталов в России. ...

По словам г-на Кудрина: «Чистый отток из РФ в августе-сентябре 2008 года составил $33 млрд., а с начала года по итогам девяти месяцев был нулевой приток.»

Надо отметить, Чистый отток иностранных инвестиций из США в декабре 2006 года составил $11 млрд. Для сравнения, в ноябре был зафиксирован чистый приток капитала в США в размере $70,5 млрд. Об этом в четверг сообщило Казначейство США. Как правило, при обсуждении чистого вывоза капитала речь опять же идет только о частном секторе экономики. Методика ЦБР для расчета данного показателя предполагает исключение из общей суммы увеличения частных российских активов за рубежом статьи «Задолженность по товарным поставкам на основании межправительственных соглашений», что логично, так как это скорее вывоз государственного капитала. Кроме того, специалисты ЦБР при вычислении чистого вывоза капитала дополнительно включают в него статью «Чистые ошибки и пропуски».

Ее относят к вывозу капитала нефинансовыми предприятиями, так как именно в этом секторе возникают наибольшие технические сложности с учетом операций.

И в этом отношении с экспертами ЦБР следует, пожалуй, согласиться. Для других стран мира расхождение в платежном балансе обычно действительно носит чисто статистический характер, бывает как положительным, так и отрицательным, а его величина составляет считанные проценты от кредитовых статей баланса. В то же время в России эта величина устойчиво отрицательна и в процентном выражении значительно превышает мировые аналоги. Таким образом, основным источником «ошибок и пропусков» следует признать не случайные погрешности измерений, а целенаправленный вывод средств за рубеж.

В результате получается следующая структура чистого вывоза капитала.

Чистый вывоз капитала частного сектора (-2,9)

- Чистый вывоз капитала банками (9,6)

-

- иностранные активы (-1,1)

- иностранные пассивы (10,7)

- Чистый вывоз капитала нефинансовыми предприятиями и домохозяйствами (-12,5)

-

- иностранные активы (-16,8)

- иностранные пассивы (10,3)

- чистые ошибки и пропуски (-5,9)

Вычисленная таким образом величина вывоза (или чистого вывоза) капитала носит весьма разнородный характер. Во-первых, в нее включены прямые и портфельные инвестиции резидентов России за рубежом (-3,4; знак «-» в данном случае означает увеличение).

Здесь, разумеется, имеются в виду легальные инвестиции, совершенные в предусмотренном законом (о валютном регулировании) порядке, то есть, как правило, по особому разрешению ЦБР на каждую инвестицию. Сюда же входит приобретенная населением иностранная валюта (5,5; знак «+» означает уменьшение), то есть своего рода «внутренний вывоз капитала». Статья платежного баланса «Торговые кредиты и авансы» выглядит невинно, но поскольку знак этой величины также устойчиво отрицательный (общая сумма кредитов и авансов нерезидентам из года в год увеличивается), обоснованность некоторой части кредитов и авансов может вызвать определенные сомнения.

Наконец, в вывоз капитала включена статья «Своевременно не полученная экспортная выручка, не поступившие товары и услуги в счет переводов денежных средств по импортным контрактам, переводы по фиктивным операциям с ценными бумагами» (-14,3).

Это, по большей части, есть не что иное, как нелегальный вывоз капитала, то есть невозвращенная валютная выручка и вывод средств за границу по фиктивным контрактам (импортным или с ценными бумагами).

Подобный вывоз капитала представляет собой грубое нарушение валютного законодательства, а заодно, возможно, таможенного, уголовного и др.

Справедливости ради отмечу, что сами по себе выводимые таким образом за рубеж капиталы не обязательно имеют криминальную природу. Как правило, это вовсе не выручка от торговли наркотиками и т.п., а обычный коммерческий доход российских предприятий, полученный на вполне законных основаниях. Однако этот доход затем был скрыт от налогообложения и вывезен за границу с нарушением закона. Помимо прочего, речь зачастую идет об обмане акционеров российской компании: недобросовестный менеджер выводит средства компании, по праву принадлежащие акционерам, на свои личные оффшорные структуры.

О статье «Чистые ошибки и пропуски» я уже говорил: по-видимому, в значительной степени она также представляет собой нелегальный вывоз капитала.

|

1995 |

2000 |

2004 |

2005 |

2006 |

2007 |

|

|

Счет текущих операций |

6963 |

46839 |

59514 |

84443 |

94367 |

78309 |

|

Товары и услуги |

10178 |

53506 |

73133 |

104470 |

125533 |

112209 |

|

Экспорт |

92987 |

114598 |

203802 |

268768 |

334652 |

394812 |

|

Импорт |

-82809 |

-61091 |

-130669 |

-164299 |

-209120 |

-282603 |

|

Товары |

19816 |

60172 |

85825 |

118364 |

139269 |

132043 |

|

Экспорт |

82419 |

105033 |

183207 |

243798 |

303550 |

355465 |

|

Импорт |

-62603 |

-44862 |

-97382 |

-125434 |

-164281 |

-223421 |

|

Услуги |

-9638 |

-6665 |

-12693 |

-13894 |

-13737 |

-19834 |

|

Экспорт |

10567 |

9565 |

20595 |

24970 |

31102 |

39347 |

|

Импорт |

-20205 |

-16230 |

-33287 |

-38865 |

-44839 |

-59182 |

|

Доходы от инвестиций и оплата труда |

-3372 |

-6736 |

-12769 |

-18988 |

-29628 |

-30393 |

|

К получению |

4278 |

4753 |

11998 |

17382 |

29504 |

46798 |

|

К выплате |

-7650 |

-11489 |

-24767 |

-36371 |

-59133 |

-77191 |

|

Оплата труда |

-303 |

268 |

-258 |

-1207 |

-4391 |

-7884 |

|

Полученная |

166 |

500 |

1206 |

1714 |

1647 |

2000 |

|

Выплаченная |

-469 |

-232 |

-1464 |

-2921 |

-6038 |

-9884 |

|

Доходы от инвестиций |

-3069 |

-7004 |

-12511 |

-17781 |

-25237 |

-22509 |

|

К получению |

4112 |

4253 |

10792 |

15668 |

27858 |

44798 |

|

К выплате |

-7181 |

-11257 |

-23303 |

-33450 |

-53095 |

-67307 |

|

Текущие трансферты |

157 |

69 |

-850 |

-1038 |

-1537 |

-3506 |

|

Полученные |

894 |

807 |

3467 |

4490 |

6403 |

8423 |

|

Выплаченные |

-738 |

-738 |

-4317 |

-5528 |

-7940 |

-11929 |

|

Счет операций с капиталом и финансовыми инструментами |

2150 |

-37683 |

-53074 |

-76099 |

-101835 |

-64669 |

|

Счет операций с капиталом |

-347 |

10955 |

-1624 |

-12764 |

191 |

-10224 |

|

Капитальные трансферты |

-347 |

10955 |

-1624 |

-12764 |

191 |

-10224 |

|

Полученные |

3122 |

11822 |

862 |

678 |

1023 |

1393 |

|

Выплаченные |

-3469 |

-867 |

-2486 |

-13442 |

-832 |

-11617 |

|

Финансовый счет |

2497 |

-48638 |

-51450 |

-63335 |

-102026 |

-54445 |

|

Прямые инвестиции |

1460 |

-463 |

1662 |

118 |

9236 |

6824 |

|

За границу |

-606 |

-3177 |

-13782 |

-12767 |

-23151 |

-45652 |

|

В Россию |

2066 |

2714 |

15444 |

12886 |

32387 |

52475 |

|

Портфельные инвестиции |

-2444 |

-10334 |

586 |

-11494 |

15371 |

5690 |

|

Активы |

-1705 |

-411 |

-3820 |

-10666 |

6248 |

-7039 |

|

Обязательства |

-738 |

-9923 |

4406 |

-828 |

9124 |

12729 |

|

Финансовые производные |

|

|

-100 |

-233 |

-99 |

332 |

|

Активы |

|

|

758 |

858 |

1242 |

2762 |

|

Обязательства |

|

|

-857 |

-1091 |

-1342 |

-2430 |

|

Прочие инвестиции |

13867 |

-21831 |

-8364 |

9735 |

-19068 |

81638 |

|

Активы |

-154 |

-17659 |

-26044 |

-32623 |

-49408 |

-55161 |

|

Наличная иностранная валюта |

134 |

-888 |

1142 |

112 |

9629 |

15928 |

|

Остатки на текущих счетах и депозиты |

5377 |

-3649 |

-1140 |

-4576 |

-12708 |

-11111 |

|

Торговые кредиты и авансы предоставленные |

2110 |

-4245 |

-546 |

-7645 |

-616 |

-1817 |

|

Ссуды и займы предоставленные |

8641 |

5365 |

1189 |

-5538 |

-27982 |

-35134 |

|

Просроченная задолженность |

-10553 |

-7350 |

-832 |

11047 |

3077 |

8849 |

|

Задолженность по товарным поставкам на основании межправительственных соглашений |

|

-650 |

-110 |

1893 |

75 |

-517 |

|

Своевременно не полученная экспортная выручка и не поступившие товары и услуги в счет переводов денежных средств по импортным контрактам, переводы по фиктивным операциям с ценными бумагами |

-5239 |

-5293 |

-25903 |

-27953 |

-19945 |

-30353 |

|

Прочие активы |

-624 |

-950 |

155 |

37 |

-938 |

-1006 |

|

Обязательства |

14021 |

-4172 |

17680 |

42358 |

30340 |

136798 |

|

Наличная национальная валюта |

391 |

155 |

157 |

94 |

282 |

860 |

|

Остатки на текущих счетах и депозиты |

2464 |

725 |

-1377 |

2322 |

14629 |

11585 |

|

Ссуды и займы привлеченные |

9085 |

-3603 |

21845 |

39605 |

18321 |

124792 |

|

Просроченная задолженность |

1159 |

-1637 |

-2837 |

17 |

-3564 |

-1290 |

|

Прочие обязательства |

922 |

187 |

-109 |

320 |

671 |

852 |

|

Резервные активы |

-10386 |

-16010 |

-45235 |

-61461 |

-107466 |

-148928 |

|

Чистые ошибки и пропуски |

-9113 |

-9156 |

-6440 |

-8344 |

7468 |

-13640 |

|

Общее сальдо |

0 |

0 |

0 |

0 |

0 |

0 |

Когда говорят об утечке (или «бегстве») капитала, то обычно имеют в виду именно эту криминальную составляющую его вывоза. Точной прямой статистики на этот счет, конечно, нет, но есть экспертные оценки разной степени надежности. Численно утечку оценивают по-разному; обычно складываются с теми или иными весами статьи платежного баланса «Своевременно не полученная экспортная выручка…» (это — основная составляющая), «Чистые ошибки и пропуски» и «Торговые кредиты и авансы (нерезидентам)». Для определенности будем следовать следующей методике: оценивая утечку (нелегальный вывоз) капитала как сумму статьи «Своевременно не полученная экспортная выручка…» и 1/2 статьи «Чистые ошибки и пропуски». Это, так сказать, «оптимистическая» оценка, предполагающая, что все торговые кредиты и авансы все же настоящие, а из «ошибок и пропусков» лишь половина — криминальный вывоз, а остальное – действительно просто ошибки. При такой методике оценки величина утечки капитала за 2003 г. составила 17,2 млрд. долл. (это, кстати, исторический максимум за все время систематических наблюдений, то есть с 1994 г.).

«Пессимистическая» оценка – простая сумма всех трех «подозрительных» статей — на 2003 г. составила 21,7 млрд. долл.

Итак, в оценку чистого вывоза капитала по методике ЦБР входит как легальный («белый»), так и явно нелегальный («черный») его вывоз. Есть, однако, и третья разновидность: условно говоря, «серый» экспорт капитала. Речь идет о выводе капитала, замаскированном под текущие операции: занижение стоимости товаров или услуг при экспорте и завышение – при импорте (трансфертное ценообразование), выплата дивидендов, процентов, роялти на собственные оффшорные структуры и т.п. В результате часть средств от текущих операций накапливается на зарубежных компаниях, контролируемых россиянами. Такой вывод капитала не предполагает явного нарушения валютного и иного законодательства: при грамотном построении соответствующие схемы могут быть вполне «непотопляемыми». С другой стороны, при их построении могут допускаться и нарушения (хотя и не столь грубые, как банальный «невозврат» валютной выручки).

В частности, речь может идти о налоговых нарушениях, а также об упоминавшемся выше обмане акционеров менеджерами компании. Поэтому мы и характеризуем этот вид вывоза как «серый» или «полулегальный».

Как ни странно, наибольшие проблемы возникают при численной оценке не «черного», а именно «серого» экспорта капитала. Эти суммы проходят не по финансовым, а по текущим статьям платежного баланса, и вычленить их оттуда не так-то просто. Можно предположить, что «серый» экспорт составляет определенную (более или менее постоянную; вероятно — единицы процентов) долю соответствующих текущих статей. Максимальна (в процентном, а не абсолютном выражении) эта доля, видимо, для импорта услуг (общая стоимость в 2003 г. — 26,8 млрд. долл.), где манипулирование контрактными ценами не составляет особого труда, а также для инвестиционных доходов к выплате (для нефинансовых предприятий– 7,5), затем идет импорт товаров (74,8), затем – экспорт (134,4).

Таким образом, исходя из оценки «единицы процентов», общая величина «серого» экспорта капитала в 2003 г. ориентировочно находилась в промежутке 10-20 млрд. долл., то есть была сопоставима с нелегальной его утечкой. Более точные оценки сделать затруднительно, а на основании одного лишь платежного баланса — просто невозможно.

1.2 Две основные формы вывоза капитала

Капитал, как известно, — не вещь, а общественное отношение. Но это общественное отношение связано с определенными вещами. Капиталом можно торговать, можно его и вывозить из одной страны в другую.

Капитал представляет собой стоимость, приносящую посредством эксплуатации чужого труда прибавочную стоимость. Вывоз капитала заключается в вывозе стоимости в форме товаров или денег за границу с целью присвоения прибавочной стоимости, произведенной в стране, куда капитал вывозится.

Капитал вывозится в двух основных формах: в форме производительного (функционирующего) капитала или в форме ссудного капитала.

Вывоз производительного капитала происходит в виде создания за границей промышленных и сельскохозяйственных предприятий, постройки железных дорог, разработки природных ресурсов и т. д. Вывоз ссудного капитала происходит в виде предоставления займов правительствам, городам, банкам или торгово-промышленным фирмам других стран.

И в том и другом случае собственники вывезенного капитала получают извне постоянный приток прибавочной стоимости в виде прибыли от зарубежных предприятий или процентов по займам.

1.3 Последствия вывоза капитала

Вывоз капитала влечет за собой определенные последствия как для стран, вывозящих капитал, так и для стран, ввозящих его.

Во-первых, вывоз капитала приводит к некоторому застою в странах, вывозящих капитал. Следовательно, будучи порождением неравномерности развития, он в то же время усиливает и обостряет неpавномерность.

Bo-вторых, «вывоз капитала в тех странах, куда он направляется, оказывает влияние на развитие капитализма, чрезвычайно ускоряя его». В этих странах ускоряется развитие капиталистических отношений со всеми свойственными им противоречиями — разорением и нищетой масс, хищническим истощением земли и ее природных богатств и т. д. При этом надо иметь в виду, что вывоз капитала ускоряет в отсталых странах развитие капитализма, отличающегося всеми признаками паразитизма и загнивания, свойственными империалистической эпохе.

В-третьих, капитал вывозит не одна страна, а все государства. Поэтому одним из важнейших следствий вывоза капитала является рост соперничества между ними.

Ежегодно международное движение капитала оценивается величиной порядка 0,7—1,2 трлн. долл., в том числе прямых инвестиций вывозится и ввозится ежегодно в мире около 0,13— 0,24 трлн., а портфельных — 0,12—0,67 трлн. долл. Эти величины (особенно величины портфельных инвестиций) сильно колеблются в зависимости от мировой хозяйственной конъюнктуры, однако портфельные инвестиции в 80—90-е гг. растут в целом быстрее прямых.

Всего в мире накоплено около 2,6 трлн. долл. иностранных прямых инвестиций. На их базе производится товаров и услуг объемом более 5 трлн. долл. Для сравнения укажем, чти весь объем мировой торговли (экспорта) составляет величину около 4 трлн. долл., да и то надо учитывать, что треть мировой торговли — это взаимные поставки филиалов и их материнских компаний. Таким образом, 40 тыс. ТНК с их 250 тыс. филиалов в других странах контролируют четверть мирового производства и треть торговли.

В мире постоянно растет число ТНК, преимущественно за счет выхода на мировой рынок компаний среднего и даже небольшого размера. Однако основу ТНК по-прежнему составляют крупные корпорации с десятками, а иногда и сотнями зарубежных филиалов. Так, на крупнейшие 100 компаний из стран с рыночной экономикой приходится треть иностранных прямых инвестиций. Эти крупнейшие компании почти целиком представлены корпорациями из развитых стран. Всего же в развитых странах расположено более 90% штаб-квартир ТНК. Однако число ТНК из развивающихся стран и стран с переходной экономикой быстро растет, преимущественно за счет фирм из новых индустриальных стран (Мексики, Бразилии, Кореи и др.), а также Китая и России.

В результате картина современной международной экономической жизни создается прежде всего теми компаниями, которые не только активно торгуют с зарубежными странами, но и активно инвестируют там. Менеджеры развитых и многих развивающихся стран считают, что их рынок — весь мир, прежде всего страны их региона, а для работы на этом рынке уже нельзя ограничиться одной только торговлей, а нужно все интенсивнее инвестировать за рубежом, создавая там свои отделения, дочерние и ассоциированные фирмы. С их точки зрения, это надежный способ проникновения и расширения присутствия их фирм на внешнем рынке.

Для компаний многих стран производство товаров и услуг за рубежом уже стало очень важным способом работы на внешнем рынке. Компании США и Японии реализовывают таким образом соответственно минимум половину и четверть всей продаваемой ими за рубежом продукции.

С территориально-географической точки зрения преобладающие потоки вывоза капитала осуществляются из промышленно развитых стран. Активная миграция капитала происходит и между этими странами.

Миграцию капитала в рамках промышленно развитых стран следует рассматривать на нескольких уровнях:

1. Между странами «триады»: США — Западная Европа — Япония. Так, по данным Европейско-американской торгово-промышленной палаты, взаимные инвестиции США и Европы в 2000 г. достигли 776 млрд. долл. (в 1994 г. — 500 млрд. долл.).

Характерно, что европейские инвестиции в США в основном сконцентрированы в производственном секторе, обеспечивая 12,5% рабочих мест.

2. Между отдельными промышленно развитыми странами.

3. Между одними и теми же отраслями промышленно развитых стран.

С точки зрения субъектов миграции капитала различают макро- и микроуровень. Макроуровень — межгосударственный перелив капитала. Статистически он отражается в платежном балансе стран. Микроуровень — движение капитала внутри международных компаний по внутрикорпорационным каналам.

В послевоенный период наиболее интенсивным регионом миграции капитала становится Западная Европа. Лидирующие позиции в Европе занимают Великобритания, Германия, Франция.

К крупным экспортерам на Европейском контингенте относятся также Голландия, Швеция и Швейцария. США являются основным объектом инвестиций из стран ЕС. При этом половина инвестиций приходит из Великобритании. Затем по убывающей следуют Франция и Германия. 2/3 инвестиций из США в Европу приходится на Великобританию, далее идут Франция и Швеция. США лидируют среди других промышленно развитых стран по объемам привлеченных инвестиций и вывезенного капитала. В середине 90-х годов иностранные фирмы ежегодно вкладывали в экономику США в среднем по 60 млрд. долл. Почти 1/3 внутренних потребностей инвестиций США покрывается за счет импорта капитала. В конце 90-х годов на долю промышленно развитых стран приходилось до 80-85% мирового импорта заемных средств.

При исчислении в процентах инвестиций к валовому внутреннему продукту самый большой приток капитала в середине 90-х годов был в Бельгии и Люксембурге, а крупнейшим инвестором стали Нидерланды.

В соответствии с той же методикой исчисления в мировой классификации крупнейшими «донорами» капитала во второй половине 90-х годов являлись Япония (53%), Швейцария и Тайвань. А наиболее крупными «заемщиками» — США (27%), Великобритания, Мексика и Саудовская Аравия.

Характерно, что взаимные инвестиции двух регионов — США и Западной Европы, затрагивают одни и те же ведущие отрасли: машиностроение и химическую промышленность.

Среди современных тенденций вывоза капитала следует выделить растущее значение экспорта производительного капитала. Произошел отход от участия в предпринимательской деятельности через портфельные инвестиции к прямым инвестициям. Начиная с 50-х годов, наблюдается последовательная переориентация прямых заграничных инвестиций с добывающей на обрабатывающую промышленность, а также в сферу услуг.

В последние два десятилетия отмечается опережающий рост инвестиций в сферу услуг по сравнению с инвестициями не только в добывающую, но и в обрабатывающую промышленность. В частности, в Японии и ФРГ, занимающих второе и третье место по объему прямых заграничных инвестиций после США, доля вложений в сферу услуг других стран приблизилась в конце 90-х годов к 50 процентам.

Весьма заметной тенденцией конца 90-х годов является резкое возрастание роли фондового рынка в движении капитала. Еще в 1990 г. сумма банковских займов составляла 468 млрд. долл., против 756 млрд. долл., полученных на рынках ценных бумаг. К концу 1998 г. это соотношение сильно изменилось в пользу фондового рынка, где обосновался громадный частный капитал: 555 млрд. долл. банковских денег против 2,3 трлн. долл. на рынках капитала.

В 2000-е годы проявилась основная особенность процесса интернационализации рынков капитала. Она заключается в том, что, если в 70-80-х годах процесс интернационализации охватывал преимущественно развитые государства рыночной экономики, то в 90-е, тем более в 2000-е годы, он распространился на развивающиеся страны, прежде всего государства Юго-Восточной Азии и Латинской Америки. Это связано с ростом их внутреннего финансового потенциала, укреплением валютного положения и ростом их кредитоспособности, развитием национальных финансовых рынков.

Важной чертой 80-х и начала 90-х годов является активизация миграции капитала между развивающимися странами и, в особенности, между «новыми индустриальными странами» и остальным развивающимся миром. По-прежнему активна на рынке капиталов Организация стран — экспортеров нефти (ОПЕК).

Так, инвестиции частного сектора Кувейта за рубежом составляли в 2004 году 250 млрд. долл. В свою очередь государственные вложения достигают 70 млрд. долларов.

В 90-е годы рекордные объемы прямых инвестиций поступили в развивающиеся страны, главным образом, из промыш-ленно развитых стран. Основной поток инвестиций сконцентрирован в 10-15 развивающихся странах Азии и Латинской Америки. Заметно преуспел Китай как в привлечении иностранных инвестиций, так и в экспорте капитала. Так, за период 1989-1995 гг. приток иностранных капвложений в Китай составил 48,4 млрд. долл.

Иностранный капитал привлекает прежде всего надежность, обеспечиваемая высокими темпами экономического развития Китая, и политическая стабильность. Судите сами: рост валового национального продукта (ВНП) Китая в 90-е годы колеблется между цифрами 10-13%. Одновременно за тот же период Китай вывез за границу 18 млрд. долл. Это позволило занять ему восьмое мес.то в мире среди крупнейших экспортеров капитала. Эксперты Организации экономического сотрудничества и развития полагают, что незаконный вывоз капитала из Китая в Гонконг составил за то же время 30-40 млрд. долл. По тем же оценкам вывоз капитала из Китая за 1989-1995 гг. превышал 100 млрд. долл., из которых 50 млрд. долл. не зарегистрированы. Китайские инвестиции концентрируются в Гонконге, Австралии, Канаде, США. При этом в Гонконге они вкладываются в торговлю и услуги; в Австралии и Канаде — в сырьевые, а в США — в технологичные отрасли.

Развивающиеся страны, относящиеся к категории беднейших, представляют и, по мнению ряда экспертов, будут представлять небольшой интерес для инвесторов из промышленно развитых стран. На долю этих государств будет приходиться все уменьшающаяся часть мирового потока прямых инвестиций. В начале 2000-х доля самых слаборазвитых стран составляла всего 10-15 процентов общего потока заграничных инвестиций.

Важная особенность современных процессов миграции капитала состоит в том, что капитал, как правило, не навязывается странам, а наоборот, проходит довольно жесткая конкурентная борьба за его привлечение. В особенности за привлечение капитала в текстильную и швейную промышленность развивающихся и бывших социалистических стран.

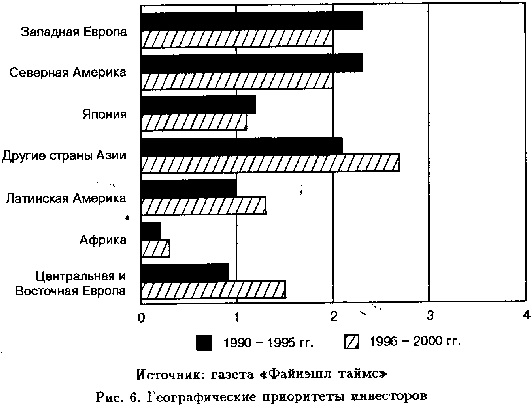

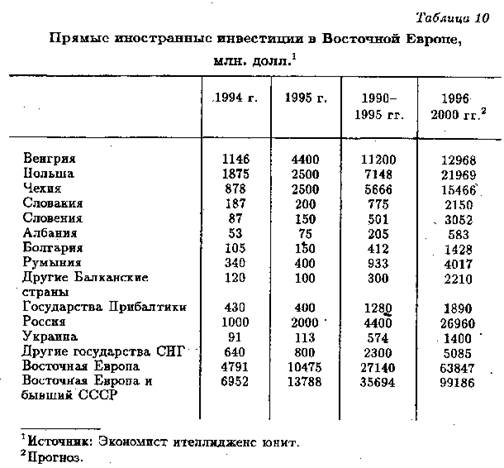

В 90-е годы увеличился поток иностранного капитала в страны Восточной Европы и СНГ. Основной поток идет в Венгрию, Польшу, Чехию. Так, только в 1990-1991 гг. эти страны получили 3,4 млрд. долл. Из них около 50% пришлось на Венгрию. В 1993 г. общий объем инвестиций Запада в восточно-европейскую экономику составил порядка 5 млрд. долл. Как свидетельствуют данные, основную часть получают наиболее благополучные, сравнительно далеко продвинувшиеся по пути экономических реформ государства.

Это общая тенденция, характерная для движения частного капитала в мировом хозяйстве, вне зависимости от географических или политических обстоятельств. Политическая стабильность, минимальный экономический риск, максимальная прибыльность являются незыблемыми ориентирами для частного капитала вне зависимости от времени и места его приложения. Этот вывод подтверждается и поведением частного капитала в развивающихся странах.

Важнейшим фактором, оказывающим определяющее влияние на объемы и качественные параметры международного движения капитала в начале XXI столетия, является либерализация условий его миграции, свойственная как промышленно развитым странам, так и в большей степени развивающимся странам. Так, в 2005 г. было отмечено 112 изменений в 64 странах, причем в 106 случаях режим облегчен.

Воздействие промышленно развитых стран на движение капитала осуществляется, например, путем стимулирования экспорта-импорта капитала на национальном и межгосударственном уровнях. Политика государства в отношении перемещения капитала в форме займов, портфельных инвестиций и т. п. строится на основе устранения всех возможных ограничений в его движении. В отношении прямых иностранных инвестиций государство оставляет за собой право принимать любые ограничения, направленные на защиту национальных интересов в экономике. Характерно, что вывоз капитала за границу регулируется в меньшей степени, чем приток иностранных капиталов.

Государство использует следующие меры регулирования:

1) методы финансового воздействия: ускоренная амортизация, налоговые льготы, предоставление субсидий, займов, страхование и гарантирование кредитов;

2) нефинансовые методы: предоставление земельных участков, обеспечение необходимой инфраструктуры, оказание технической помощи.

В этой связи весьма показателен опыт США, являющихся мировым лидером по экспорту-импорту прямых инвестиций. Политика США в сфере регулирования прямых иностранных инвестиций осуществляется на двух уровнях: федеральном и местном (штаты, округа, города).

В сферу федерального регулирования входит только регламентация иностранных инвесторов. Главное здесь — защита интересов национальной безопасности. Президент США наделен полномочиями блокировать или приостанавливать процессы слияния, поглощения или приобретения американских фирм при установлении контроля с иностранной стороны.

На местном уровне осуществляется регулирование в страховом бизнесе и реализации сельскохозяйственных угодий. Существенны полномочия и в антитрестовском законодательстве. В целом же возможности местных администраций по регламентации деятельности иностранных инвесторов невелики. Значительно богаче на местном уровне накоплен опыт по стимулированию инвестиций. Одним из важнейших механизмов по привлечению иностранных инвестиций в США являются зарубежные представительства, содействующие привлечению капиталовложений в тот или иной штат. В частности, в Японии действует более 40 подобных представительств. Программы по стимулированию иностранных инвестиций в отдельные штаты страны предусматривают: различные налоговые льготы, субсидии, займы по ставкам ниже рыночных для инвестора, осуществляющего строительство или модернизацию предприятия; содействие профессиональному обучению и занятости; совершенствование транспортной сети; оборудование участка под застройку; предоставление земли в бесплатное пользование; обеспечение информации потенциальных инвесторов.

Важным практическим документом по регулированию иностранных капиталовложений является разработанный в рамках Организации Азиатско-Тихоокеанского сотрудничества (1994 г., Джакарта), «добровольный кодекс» прямых иностранных инвестиций. В этом «кодексе», который, как полагают специалисты, будет в перспективе использован Всемирной торговой организацией, заключены следующие инвестиционныепринципы:

- транспарентность;

- недискриминационный подход к странам-донорам;

- национальный режим для иностранных инвесторов;

- инвестиционные стимулы не должны исключать ослабление требований к области здравоохранения, безопасности и охраны окружающей среды;

- минимизация регулирующих инвестиции требований, ограничивающих рост торговли и капиталовложений;

- отказ от экспроприации инвестиций, кроме как в общественных целях и на недискриминационной основе в соответствии с национальными законами и принципами международного права при условии выплаты достаточной и эффективной компенсации;

- обеспечение регистрации и конвертируемости;

- устранение барьеров при вывозе капитала;

- избежание двойного налогообложения;

- соблюдение иностранным инвестором, наравне с национальным, законов, административных правил и положений страны-реципиента;

- разрешение на выезд и временное пребывание ключевого иностранного персонала в связи с реализацией инвестиционного проекта;

- разрешение споров путем консультаций и переговоров сторонами, либо через арбитраж.

Как свидетельствует практика, политика стимулирования оказывает на привлечение инвестиций меньшее влияние, чем факторы рынка. Экономическая свобода, беспрепятственное действие рыночных механизмов являются важнейшими критериями в привлечении внешних инвестиций.

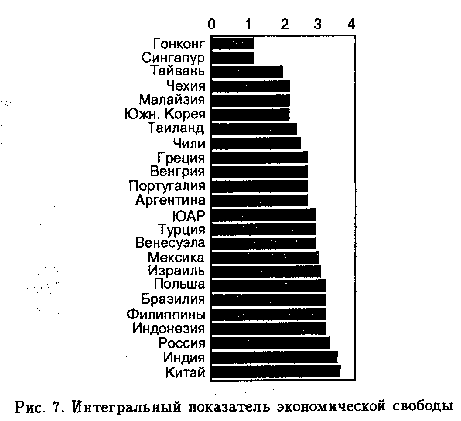

Разработанный американскими экономистами интегральный показатель экономической свободы представляет собой агрегированную характеристику десяти различных частных показателей того, насколько в той или иной стране государство активно вмешивается в отношения хозяйствующих субъектов.

Частные показатели, в свою очередь, отражают ситуацию в следующих областях, где возможно подобное вмешательство:

- торговая политика;

- налогообложение;

- монетарная политика;

- функционирование банковской системы;

- правовое регулирование иностранных инвестиций;

- права собственности;

- доля, потребляемая государством, в общем объеме производимых в стране товаров и услуг;

- политика экономического стимулирования;

- масштабы существующего в стране черного рынка;

- ценообразование и регулирование заработной платы.

По каждому из десяти показателей страна может получить

оценку от 1 до 5 баллов, соответствующую наименьшей и наибольшей степени вмешательства государства в экономику

По результатам исследования за 2003 год наиболее свободной признана экономика Гонконга, получившего единицу по всем показателям, кроме банковского дела и монетарной политики.

В то же время Китай в представленной таблице занимает последнее место. Однако это не мешает ему ежегодно привлекать многомиллиардные суммы иностранных инвестиций. В данном случае, степень экономической свободы не является существенным препятствием для зарубежного капитала, для которого установлен особый инвестиционный режим.

2. 2 Направления вывоза прямых инвестиций

На развитые страны с рыночной экономикой приходится около 90% вывоза и около 80% ввоза мирового ежегодного объема прямых инвестиций. Таким образом, движение прямых инвестиций идет прежде всего между развитыми странами. Так, к 1993 г. аккумулированные прямые инвестиции американских ТНК достигли 487 млрд., а прямых инвестиции компаний из других стран на территории самих США — 420 млрд. долл. Для Великобритании эти показатели составили соответственно 246 млрд. и 199 млрд., Японии -248 млрд. и 16 млрд., Франции — 138 млрд. и 108 млрд., Германии — 136 млрд. и 60 млрд. долл.

Велико участие в международном движении даже малых и средних развитых стран с рыночной экономикой. Так, компании Швейцарии к 1993 г. накопили за рубежом 73 млрд. долл. прямых инвестиций, а в самой — Швейцарии иностранные прямые инвестиции в начале того же года составили 32 млрд. долл. Для Испании соответствующие показатели к 1992 г. составили 21 млрд. и 56 млрд. долл.

Во многих странах филиалы зарубежных ТНК производят значительную часть готовой продукции. В 1990 г. они выпустили около половины продукции обрабатывающей промышленности Канады и Ирландии, около четверти — Великобритании и Франции, около одной седьмой — США, Германии и Швеции. Соответственно велика доля ТНК во внешней торговле этих стран. В США торговый обмен между ТНК и их зарубежными филиалами составляет более 40% американского импорта и 35% американского экспорта.

Заметим при этом, что в большинстве случаев, хотя и не всегда, вывоз прямых инвестиций и экспорт товаров не заменяли, а дополняли друг друга. По крайней мере, данные о динамике вывоза американских и японских инвестиций в страны ЕС и о динамике американского и японского экспорта товаров в ЕС в 80-е гг. говорят, что эти потоки шли (и даже колебались) параллельно. Конечно, в отдельных случаях производство товаров и услуг в зарубежных филиалах может заменить их ввоз, но обычно зарубежные филиалы компенсируют это ввозом других товаров и услуг: например, вместо ввоза готовых автомобилей ввозятся узлы и детали для последующей сборки автомобилей на месте и т. п.

Основная часть прямых инвестиций размещена в обрабатывающей промышленности. Так, по данным за 80-е гг., в зарубежную обрабатывающую промышленность вложено 57% японских, 55% германских, 35% американских и 31% английских прямых инвестиций. Падает доля вложений в добывающую промышленность, растет доля вложений в сферу услуг, включая транспорт и торговлю. Из 20 нефинансовых ТНК, крупнейших в мире по величине зарубежных активов, 8 действовали преимущественно в электронной, 2 — в пищевой промышленности, 5 — в автомобилестроении, 5 — преимущественно в нефтегазодобыче и нефтепереработке. В отдельные годы в эту двадцатку входили ТНК химической промышленности, ТНК по производству машин и оборудования, а также чисто торговые (из Японии).

2.3 Мотивы вывоза прямых инвестиции

Осуществляя прямые инвестиции за рубежом, компании руководствуются преимущественно одним из следующих соображений.

1. Основная часть прямых капиталовложений за рубежом предназначена для организации производства товаров и услуг на месте.

2. Значительная часть прямых инвестиций осуществляется по технико-экономическим причинам и нацелена на создание за рубежом собственной инфраструктуры современных внешнеэкономических связей (складов, баз подработки, транспортных предприятий, банков, страховых компаний и т. д.), иными словами, товаро- и услугопроводящей сети, преимущественно для сбыта товаров и услуг, произведенных в стране-экспортере.

3. Часть инвестиций вывозится в рамках так называемого бегства капитала. Капитал “бежит” даже из развитых стран со стабильной экономикой и невысокими налогами в те страны и территории, где налоги еще ниже и где больше возможности укрыть часто незаконно нажитые средства, прежде всего в так называемые налоговые гавани и оффшорные центры. Однако наиболее характерно бегство капитала из стран с нестабильной экономической, социальной и политической жизнью, высокими налогами и инфляцией, жесткими ограничениями на хозяйственную деятельность, а также с высоким уровнем экономической преступности. Капитал оттуда “бежит” не только и не столько в целях получения за рубежом более высокой прибыли, сколько в поисках более “спокойной” и менее контролируемой хозяйственной жизни. Поэтому подобный капитал вывозится не только в налоговые гавани и оффшорных центры, но и в крупные, средние и малые развитые страны с рыночной экономикой.

Таким образом, существует два основных мотива вывоза предпринимательского капитала. В рамках первого мотива вывоза капитала занимающиеся проблемами ТНК подразделения ООН выделяют четыре наиболее типичных случая прямых капиталовложений:

1) предпринимательская деятельность за рубежом осуществляется потому, что ввоз некоторых товаров или услуг в зарубежную страну невозможен или затруднен из-за различных ограничений (таможенных тарифов, квот) или из-за свойств этих товаров и особенно услуг, как, например, нередко бывает в отраслях сферы услуг, где часто единственный способ продать услугу покупателю — это произвести услугу на месте. Типичными примерами являются сборка автомобилей, техническое обслуживание машин и оборудования;

2) торговля с другой страной ведется без существенных ограничений, однако производство товаров и услуг на месте оказывается более дешевым, эффективным способом обслуживания этого зарубежного рынка, например из-за экономии на транспортных расходах;

3) страна приложения предпринимательского капитала оказывается наиболее дешевым местом производства товаров и услуг для их поставки на мировой рынок, включая и рынки страны происхождения инвестиций, как, например, часто бывает в странах Юго-Восточной Азии, где действует масса иностранных предприятий по сборке бытовой электроники и т.п.;

4) вместо наращивания производства на родине с целью последующего экспорта производство организуется за рубежом из-за того, что для некоторых видов продукции, особенно технически сложных, важно послепродажное обслуживание, консультационные и другие услуги, требующие постоянного присутствия производителя на рынке. В этом случае собственное производство в зарубежной стране часто более выгодно; чем организация там только сбытовой фирмы, и тем более выгоднее, чем сбыт через посредников.

Второй мотив был главным для созданных в предыдущие десятилетия компаний с советским капиталом за рубежом (так называемых смешанных обществ — по терминологии тех лет).

Он определил появление за границей сети совзагранбанков, транспортно-экспедиторских и агентских компаний, а также многочисленных компаний по продаже экспортной нефти, древесины, алмазов, автомобилей, тракторов, станков, бытовой техники и т. д. В 90-е гг. этот мотив по-прежнему определяет причины создания за рубежом тысяч новых компаний с российским капиталом, занимающихся экспортом и особенно импортом.

2.4 Режим для иностранных инвестиций за рубежом

В развитых странах с рыночной экономикой, большинстве развивающихся стран и стран с переходной экономикой действует принцип национального режима по отношению к иностранным инвестициям. Так, принятая ОЭСР еще в июне 1976 г. Декларация о международных капиталовложениях и многонациональных предприятиях рекомендует странам — членам ОЭСР “предоставлять предприятиям, действующим на их территории и принадлежащим или же контролируемым прямо или косвенно гражданами другой страны-члена … режим в соответствии с их законами, постановлениями и административной практикой, учитывающей международное право, и не менее благоприятный, чем тот, который предоставляется в аналогичных случаях местным предприятиям” . Одновременно Декларация рекомендует странам — членам ОЭСР распространять национальный режим и на капиталовложения из третьих стран.

В Рекомендациях по режиму для иностранных прямых инвестиций, принятых Всемирным банком в 1992 г. для стран-членов этой организации, говорится, что “эти Рекомендации базируются на общей предпосылке, что одинаковый режим для инвесторов в одинаковых обстоятельствах и при свободной конкуренции между ними является необходимым условием для благоприятного инвестиционного климата” .

Деятельность иностранных инвесторов на Западе регулируется в основном национальными законами, постановлениями и административными процедурами, обязательными для всех местных предпринимателей, как национальных, так и иностранных. По большинству аспектов хозяйственной деятельности национальное законодательство не делает различий между национальными и иностранными компаниями, применяя к ним положения своего гражданского и торгового права, в частности акционерного законодательства. Поэтому в большинстве развитых стран вообще нет специальных законов или кодексов для иностранных инвестиций, а существуют лишь некоторые административные постановления для них, а также относящиеся к ним параграфы отдельных законов.

Национальный режим дает много преимуществ иностранному инвестору; зарубежные предприниматели могут основывать свои компании и хозяйствовать на тех же условиях, что и национальные производители товаров и услуг, вступая с ними в полнокровную конкуренцию; они могут избирать любую принятую в данной стране организационно-правовую форму ведения хозяйственной деятельности; пользуются большинством местных льгот; получают доступ к местным финансовым, трудовым, научно-техническим, реже — к природным ресурсам и т. д.

Во многих развитых странах мира вообще нет специальных государственных органов, регулирующих деятельность компаний с иностранным капиталом. Так, Комитет по иностранным инвестициям в США (межминистерская совещательная организация) имеет в принципе право рассматривать те крупные иностранные капиталовложения, которые могут иметь заметные последствия для национальных интересов США и запрещать такие капиталовложения. Но до настоящего времени случаев запрещений не отмечено. Остальные федеральные органы занимаются лишь статистическим анализом иностранных инвестиций. Нет в США и валютных ограничений. Поэтому вся регистрация и последующая деятельность компаний с иностранным капиталом регулируются законами и органами; общими для всех компаний, как национального, так и иностранного происхождения, занимающихся предпринимательской деятельностью в США.

Однако в некоторых развитых странах с рыночной экономикой есть специальные законы и органы, регулирующие деятельность иностранных инвесторов. Так, в Португалии действует Кодекс иностранных инвестиций и специальная государственная организация — Португальский институт торговли, туризма и инвестиций. Правда, и эта организация занимается не столько регулированием иностранных инвестиций, сколько содействием им.

Ощутимо регулируют ввоз и деятельность иностранного предпринимательского капитала преимущественно те развитые страны, где есть опасения, что иностранный капитал может установить или расширить свой контроль над некоторыми секторами национальной экономики) завладеть заметной частью недвижимости, а также ухудшить состояние платежного баланса через вывоз прибылей и ввоз кредитов. Это Скандинавские государства и Финляндия, средиземноморские страны, бывшие британские доминионы (Канада, Австралия, Новая Зеландия, ЮАР).

Еще сильнее регулируется приток и функционирование иностранных инвестиций в развивающихся странах и странах с переходной экономикой. Здесь на вышеупомянутые опасения налагаются еще и давние традиции сильного государственного регулирования хозяйственной жизни.

В целом же отклонения от принципа национального режима имеют в мире тенденцию к уменьшению, государственное регулирование притока и деятельности иностранных прямых инвестиций смягчается. От настороженного отношения к иностранным ТНК большинство стран переходят к оценке их деятельности как в целом полезной для национального экономического развития.

В эволюции ТНК большинство исследователей выделяют три основных этапа.

Со второй половины 80-х годов начался новейший этап глобализации мирового производства. Первый этап продолжался 30 лет, до начала первой мировой войны. Второй — 25 лет после второй мировой войны. В середине XIX в., до того как получило мощное развитие международное предпринимательство, во всем мире преобладало местное производство. Примерно 90% всех товаров и услуг производилась тогда на базе сырья и материалов, которые фирмы приобретали в радиусе 150 км, и в таких же пределах реализовывалась подавляющая часть продукции

На раннем этапе развития капитализма преобладающей формой экспансии была торговля товарами (товарный экспорт).

В конце XIX века за пределами национальных границ начинает осуществляться экспансия в форме ссудного капитала, т.е. осуществляется экспорт капитала для получения более высокого процента за рубежом, чем это возможно внутри страны. Такой экспорт называется «портфельными инвестициями». Например, крупным экспортером капитала в начале XX века была Великобритания. Характерен вывоз капитала из промышленно развитых стран. В период 1903-1913 гг., экспорт капитала из Англии составлял в среднем 7% от национального дохода. В целом на долю Англии до 1914 г. приходилось более 50% всего экспортированного международного капитала. В 1913 году свыше 90 % зарубежных инвестиций приходились на портфельные инвестиции . Экспорт капитала в такой форме не дает экспортеру право контроля над зарубежными промышленными предприятиями.

После Второй Мировой войны масштабы экспорта капитала за национальные границы возрастают, но происходит это в форме прямых зарубежных инвестиций. Зарубежное производство, которое ранее носило эпизодический характер, стало значительным, даже определяющим фактором, отличительной чертой международной компании нового типа.

С начала 50-х годов международные корпорации начинают активные действия по завоеванию мировых рынков. Этому способствовала политика либерализации международных экономических связей, появление на политической арене многих освободившихся государств, растущий мировой потребительский спрос и другие факторы.

|

Направление инвестиций начинает меняться: страны Западной Европы и прежде всего Англия, утрачивают свое положение кредиторов и экспортеров капитала, а американский капитал все в большей степени проникает в Западную Европу. |

В настоящее время, на новейшем этапе, деятельность ТНК продолжает эволюционировать в соответствии с современными условиями. Можно выделить несколько направлений такого развития:

Во-первых, снова сменилась географическая а также отраслевая ориентация инвестиционной деятельности таких компаний. Основные потоки инвестиций обращаются между промышленно развитыми странами.

Во-вторых, так как в настоящий момент наиболее динамично развивающимися отраслями являются сфера услуг, а также новые наукоемкие отрасли, такие как, например, компьютерное производство, то основные потоки инвестиций осуществляются именно в этих направлениях.

Производства, утратившие конкурентоспособность в развитых странах перемещаются в развитые страны.Еще одной чертой, характеризующей современное положение ТНК, является то, что сегодня все больший объем двусторонней торговли приходится на предприятия одних и тех же корпораций, расположенных в разных странах.

Интенсифицируется комплекс внутрифирменных отношений. Это означает интернационализацию международных рыночных отношений внутри крупных корпораций, охватывающих движение капитала, технологий, готовых и промежуточных товаров, т.е. важнейшие элементы современных мирохозяйственных связей. Манипулируя ценами внутрифирменных сделок, ТНК добиваются перераспределения своих прибылей в пользу филиалов, расположенных в странах с льготным налоговым режимом либо из стран, где существуют ограничения на перевод дивидендов за границу. Развивается внутрифирменное разделения труда. Следовательно, единый производственный процесс расчленяется на операции, осуществляемые в разных странах. Это способствует возникновению и развитию устойчивых производственных, технологических связей между странами.

Активно создаются различные формы объединений:

1. Образование глобальных союзов. Например, образование тройственного союза итальянской компании «Оливетти», американской «АТТ» и японской «Тошиба» — мирового концерна в электротехнической промышленности;

2. Стратегические соглашения как новая форма международного сотрудничества МНК.

Стратегические альянсы создают следующие преимущества:

- объединение финансовых и технических ресурсов для достижения результатов, недоступных каждой из компаний в отдельности;

- стремление сократить временной лаг между открытием (изобретением) и появлением нового продукта на рынке;

- возможность проникнуть на новые рынки через сбытовую сеть партнера;

- сокращение затрат и риска проведения поисковых исследований и разработок;

- использование высококвалифицированного научно-исследовательского и инженерного потенциала контрагентов, их новейшие технологии;

- снижение темпов экономического роста в странах, падение темпов роста ПТ ведет к возможной утрате позиций МДК в мировой экономике, отсюда стремление к сотрудничеству;

- усиление глобальной конкуренции;

- интеграционные процессы.

3. Образование временных союзов. Речь идет о формировании новой системы производства на основе комбинации стратегических альянсов и временной кооперации между: корпорациями, самостоятельными филиалами головной корпорации и сетями малых и средних предприятий. Малые и средние фирмы во многих странах сформировали кооперативные сети, что позволяет им самим быть конкурентоспособными в глобальной системе производства. Эти сети соединяются с международными корпорациями, став субподрядчиками друг для друга. Сети малого и среднего бизнеса заключают соглашения с крупными компаниями, чтобы получить доступ на рынки, технологии, навыки управления или торговую марку. Такие производственные сети работают в двух основных конфигурациях:

- как товарные цепочки, управляемые производителем (производство автомобилей, компьютеров, самолетов, электротехнического оборудования);

- как товарные цепочки, управляемые покупателем (производство одежды, обуви, игрушек, посуды).

Это во многом связано с тем, что, по некоторым оценкам, современное массовое производство в развитых странах составляет уже не более 1/3 всей продукции, остальное приходится на мелкосерийные изделия (от 10 до 2000 штук) , сориентированные на вкусы того или иного контингента покупателей, причем значительно сокращается цикл изготовления.В связи с этим, наиболее важным элементом успешной управленческой стратегии становится определение такого места фирмы в сети, чтобы получить конкурентное преимущество от ее положения. Поэтому фирмы располагаются так, чтобы каждая производственная функция выполнялась в надлежащем месте в соответствии с ресурсами, издержками, качеством и доступом к рынкам.

Таким образом, новое международное разделение труда становится не просто внутрифирменным, а внутрисетевым в структуре фирм.

В современных условиях происходит интернационализация научных исследований, т.е. интернационализация процесса получения и практического использования новых знаний.

Формы сотрудничества в сфере научных исследований:

- соглашение о проведении фундаментальных исследований;

- совместные опытно-конструкторские работы;

- создание опытных образцов;

- испытания;

- серийное производство;

- сбыт;

- соглашения МНК с ведущими университетами и институтами в МХ (научные консультации, проведение конкретных разработок, научные программы по заказам).

Важным моментом является переосмысление роли ТНК в мировых процессах. Сегодня они воспринимаются как центры ускорения процессов инноваций, проводники новых технологий; развивают международную кооперацию, подтягивая средние и мелкие фирмы до более высокого уровня, повышая производительность труда, устраняя непроизводительное дублирование операций.

Транснациональные корпорации зародились относительно недавно, однако прошли достаточно сложный путь становления. Появление и развитие ТНК объясняется рядом процессов: капитализации, глобализации, интернационализации, интеграции. Но несмотря на такой небольшой период эволюции, ТНК занимают лидирующие позиции в системе бизнеса, что позволяет диктовать условия дальнейшего своего развития.

По некоторым данным, в 2006 г. в мире действовало 78 тыс. ТНК, располагающих 780 тыс. зарубежных филиалов. Однако среди них действительно ведущую, если не доминирующую роль в мировой экономике и процессе глобализации играют не более чем 2-3 тыс. первоклассных Multis, главным образом около 500 ТНК высшего эшелона, и 100-150 лидеров среди транснациональных банков (ТНБ).

2. 5 Крупнейшие российские ТНК

30 ведущих российских нефинансовых ТНК в конце 2007 г

| Зарубежные внеоборотные активы, млрд. долл. | Компания | Основные отрасли специализации |

| Более 13,0 | «Лукойл» | Топливная, нефтехимическая |

| 6,0 – 9,0 | «Газпром»«Норникель» «Евраз» | ТопливнаяЦветная металлургияЧерная металлургия |

| 3,0 – 4,5 | «Совкомфлот»(включая «Новошип») ОК «РУСАЛ» «МТС» | Транспорт Цветная металлургияТелекоммуникации |

| 2,0 – 3,0 | «Северсталь»«Алтимо» (без «Вымпелкома») | Черная металлургияТелекоммуникации |

| 1,5 – 2,0 | «Ренова» (промышленные направления)«Базовый элемент»Русские машины» («ГАЗ») | Машиностроение, электроэнергетика(сектор строительства и материалов)Строительство, производство стройматериаловМашиностроение |

| 1,0 – 1,5 | «Зарубежнефть»«Вымпелком»«НЛМК» | ТопливнаяТелекоммуникацииЧерная металлургия |

| 0,5 – 0,8 | «Роснефть» «ЕЭС России» | ТопливнаяЭлектроэнергетика |

| 0,3 – 0,5 | «Алроса» «ТНК-ВР» «Амтел-Фредештайн» «Приско» «Северстальтранс» (с 2008 г. – «Н-Транс») | Горнодобывающая ТопливнаяХимическая ТранспортТранспорт |

| 0,2 – 0,3 | «ОМЗ» «Итера» «Славнефть» «Союзнефтегаз» «МАИР» «Русснефть» (российские активы находятся под арестом) «Ситроникс»

«Мечел» |

Машиностроение Топливная Топливная Топливная Черная металлургия Топливная МашиностроениеЧерная металлургия |

На конец 2007 г. зарубежные внеоборотные активы 50 самых крупных российских нефинансовых ТНК составили около 67 млрд. долл., увеличившись за год приблизительно на 22 млрд. долл., т.е. почти в полтора раза. При этом значительная часть данных компаний имеет дочерние структуры сразу во многих странах, что позволяет с полным основанием отнести их к ТНК. На остальные отечественные нефинансовые фирмы, инвестирующие за рубежом, приходится лишь 2-3 млрд. долл. внеоборотных активов. Любая из таких компаний не имеет за границей долгосрочных капиталовложений, превышающих хотя бы 75 млн. долл., а ее «профильные» производственные активы находятся обычно в 1-2 странах.

Среди ведущих нефинансовых российских ТНК преобладают компании ключевых отраслей отечественной специализации в международном разделении труда – топливные и металлургические фирмы. Однако в списке крупнейших инвесторов можно также увидеть, в частности, российские телекоммуникационные компании (в том числе имеющие среди акционеров зарубежных стратегических инвесторов), которые в последние годы динамично осваивают рынки стран СНГ. Есть среди российских ТНК транспортные фирмы, причем как операторы, обслуживающие сухопутный транзит российских экспортных поставок через третьи страны, так и морские пароходства, которые в 90-е годы вывели значительную часть флота под «дешевые флаги». Есть крупные инвесторы и в машиностроении, химической промышленности, других отраслях .

Глава 3. Особенности работы компаний с российским капиталом налоговых гаванях и оффшорных центрах

Хозяйственная деятельность в налоговых гаванях и оффшорных центрах имеет свои особенности, которые целесообразно рассмотреть отдельно.

3.1 Что такое и зачем нужен оффшор

Когда после второй мировой войны в мире появилось огромное количество независимых, но бедных государств, власти некоторых из них быстро открыли закономерность: достаточно обеспечить в стране банковскую тайну и ликвидировать налоги – и деньги со всего мира потекут к тебе рекой.

Наиболее ярким примером служат Каймановы острова, маленькое государство в Карибском море. В 60-е годы там не было ничего: ни асфальтовых дорог, ни отелей, ни даже телефонной связи с внешним миром. И местные власти решили помочь своим гражданам. Они приняли новое банковское законодательство, скопированное со швейцарского. Главная его черта – полная тайна вкладов. Было также разработано новое налоговое законодательство, которое не предусматривало ни подоходного налога, ни налога на крупные состояния. Сейчас на островах нормальные, шикарные офисы сотен иностранных банков, роскошные отели.

Государства вроде Каймановых островов принято называть оффшорами. Для того чтобы привлечь иностранные деньги, естественно, нужно сделать так, чтобы этим деньгам было комфортнее, чем на родине. Чтобы они были надежнее защищены от чужих посягательств.

Оффшоры существовали всегда. В эпоху поздней Римской империи тысячи римлян бежали к варварам, не желая делиться деньгами с императором. В VI-VIII веках жители христианских королевств переселялись на территории, контролируемые мусульманами, потому что налоговый режим для иностранцев там был благоприятен. В XVII веке оффшором для всей Европы были колонии в Северной Америке, где не взимались европейские налоги, и большинство колонистов пересекли Атлантический океан в поисках финансовой, а отнюдь не религиозной или политической свободы.

Сейчас деньги переводят не только на Каймановы, Багамские или Виргинские острова. Деньги, например, переводят в США – потому что там в отличие от Швейцарии проценты, полученные иностранцами по банковским вкладам, не облагаются подоходным налогом. С другой стороны, деньги переводят в Швейцарию, потому что там в отличие от США существует хотя бы какое-то подобие банковской тайны.

В общем, деньги гуляют по миру. Повторю, речь идет не о прибыльных инвестициях. Речь идет о попытках сохранить за границей накопления, которые невозможно сохранить на родине.

Граждане ведущих индустриальных стран в основном прячут деньги за границей потому, что на родине слишком высоки налоговые ставки.

Сбылось предсказание газеты The Times, сделанное 17 мая 1894 года, в день, когда Великобритания ввела прогрессивные ставки налогообложения: «Если вы выбираете жертвой налоговой системы состоятельных людей, то очень скоро, как по волшебству, они начинают ускользать от вас и постепенно вовсе исчезают, потому что все в мире по велению разума действуют именно так когда чувствуют, что их выбрали жертвой. Даже полудохлая ворона, если в нее стреляют, не станет смирно ждать следующего выстрела».

При этом американские богачи предпочитают прятать деньги не в Европе, а европейские – не в США. В большинстве цивилизованных стран банковская тайна соблюдается не слишком свято, а налоги везде примерно одинаково высоки. Поэтому их граждане предпочитают страны менее цивилизованные – вроде Каймановых островов.

Как бы то ни было, состоятельные западные налогоплательщики вывозили и вывозят деньги в оффшоры. Западные правительства относятся к этому довольно спокойно. Американский исследователь Чарльз Адамс заметил по этому поводу: «Правительство США прекрасно понимает, что значительная часть долларов, вкладываемых в американскую экономику, приходит с оффшорных счетов. Поэтому федеральная резервная система не борется с оффшорами и разрешает американским банкам иметь оффшорные отделения. Стране нужны иностранные инвестиции, пусть и полученные за счет убежавшего капитала».

Получается довольно забавно. В существовании оффшоров в значительной степени виноваты западные правительства с их налоговой системой, не позволяющей сохранить законно нажитое состояние и вынуждающей вывозить капитал. И тек не менее деньги все ровно возвращаются именно на Запад. Процветающая экономика есть процветающая экономика. Даже правительство в этом случае ничего сделать не может.

Граждане менее развитых стран, в том числе России, прячут деньги за границей в основном потому, что на родине существует валютный контроль. Вот что пишет по этому поводу уже упоминавшийся Адамс: «Американские газеты в деталях описывают процесс рециклирования долларов из других стран в экономику США. О чем молчат эти средства массовой информации, так это о том, что во многих странах существует валютный контроль и только благодаря оффшорам, позволяющим избежать этого контроля, деньги возвращаются в Америку. Валютный контроль – это диктатура, препятствующая нормальным отношениям с внешним миром. Оффшор – это единственный способ избежать этой диктатуры. Правительства стран с валютным контролем проводят неправильную экономическую и валютную политику, иначе национальная валюта была бы сильной и никакой контроль бы не понадобился. У граждан нет выхода, им нужно как-то спасти свои обесценивающиеся деньги».

Разумеется, в не очень развитых странах налоговые ставки бывают не ниже, чем на Западе. Но когда граждане этих стран вывозят деньги за границу, они обычно думают не о налогах. Часто деньги помещаются на счета в западных странах с очень высокими налогами, например Великобритании или Швейцарии. Главное при этом – избежать валютных ограничений, существующих на родине и не существующих за рубежом.

В этом смысле понятие оффшора для русских, например, максимально широко. Оффшор – это любое место, где не существует валютных ограничений, существующих в России, вроде принудительной продажи валютной выручки или предельной суммы, которую можно взять с собой в заграничную поездку.

Естественно, в развивающихся странах с вывозом капитала в оффшоры ведут настойчивую борьбу. Это в США деньги из оффшоров возвращаются – в том числе выданные другим странам в виде кредитов. А в Замбию или Россию доллары возвращаться почему-то не хотят.

Между тем они очень нужны для финансирования импорта (собственно, поэтому и введен валютный контроль).

Однако бороться с утечкой финансов в оффшоры чрезвычайно трудно. Действительно, налоги при желании можно снизить, но сделать национальную валюту твердой и свободно конвертируемой решением парламента или ЦБ нельзя.

В общем, оффшоров не будет только тогда, когда граждане всех стран станут хорошо чувствовать себя на родине. Когда в любой стране мира будут нормальные налоги, банковская тайна и процветающая экономика.

3.2 Работа в налоговых гаванях и оффшорных центрах

Подавляющая часть зарегистрированных за рубежом — нескольких десятков тысяч компаний с российским капиталом, действует в налоговых гаванях и оффшорных центрах. Особую роль оффшорный бизнес играет для группы развивающихся стран, объединяемых общим термином «малые островные государства и территории с уязвимой экономикой». Притом, что роль оффшорных юрисдикций в мировой экономике, крайне мала (их доля занимаемой сухопутной территории составляет всего 0,3%, в населении мира – 0,8%) в мировом ВВП они занимают уже более существенное место – 2% (сопоставимо с Россией), что несомненно связано с их оффшорной деятельностью: по оценкам, до 50% современного мирового движения капитала обслуживается через оффшорные центры. На счетах банков и инвестиционных компаний, расположенных в 62 самых либеральных оффшорных центрах мира, сосредоточено около 5 трлн. долл. США и около 60% мировых финансовых средств проходит через оффшорные юрисдикции. Масштабы оффшора определить трудно. Оффшоринг услуг, предоставляемых с использованием ИТ, согласно прогнозам, должен увеличиться с 1 млрд. долл. в 2002 году до 24 млрд. долл. к 2008 году.

Что такое налоговые гавани и оффшорные центры? Во многих странах и на территориях существуют большие, преимущественно налоговые, льготы для компаний, осуществляющих с территории этих стран зарубежную хозяйственную деятельность. К налоговым гаваням можно отнести, прежде всего те страны и территории, где эти льготы распространяются как на иностранные, так и на национальные компании (Лондон, Нью-Йорк, Делавэр, Калифорния, Швейцария и др.).

Оффшорные центры — это страны с льготным режимом только для иностранных компаний.

Однако во многих случаях различия между гаванями и центрами провести уже невозможно, так как они стираются. К тому же иногда этот весьма льготный режим распространяется не только на операции с зарубежными партнерами. Поэтому в последние годы эти термины употребляют как синонимы, правда, термин “оффшорные центры” употребляется чаще, поскольку английское слово “off shore” [14] хорошо передает хозяйственную направленность таких компаний.

Основой льготного режима в оффшорных центрах являются налоговые льготы. Обычно налогами, которые уплачивают оффшорные компании, являются регистрационный сбор (при регистрации фирмы), годовой сбор (иногда небольшой подоходный налог) и часто еще сбор за перерегистрацию. Регистрационный сбор колеблется от нескольких десятков до нескольких тысяч долларов в зависимости от места регистрации, размера акционерного капитала и специализации компании. Ставки годового сбора такие же или еще меньше. Сбор за перерегистрацию, если он есть, обычно в пределах десятков долларов.

К налогам надо добавить расходы на оформление документов, открытие и ведение банковских счетов, аренду помещений и адресов, наем местного персонала (если это требуется), услуги связи, аудиторские и секретарские услуги и др. По усредненным данным, в начале 90-х гг. расходы по созданию и регистрации оффшорной компании оценивались примерно в 5 тыс. долл., а содержание оффшорной компании в первый год ее деятельности — в 2—3 тыс. долл.

Помимо налоговых льгот, для оффшорных компаний обычно существуют валютные, таможенные, регистрационные льготы, а также льготы по отчетности, способам управления и режим конфиденциальности.

Все это вместе взятое делает оффшорные компании весьма удобным средством минимизации налогов, а также безопасного хранения капиталов. Поэтому в мире насчитывается не менее 1,5 млн. оффшорных компаний, прежде всего в Карибском бассейне и Западной Европе, хотя последнюю все больше теснят оффшорные центры Азиатско-Тихоокеанского региона. Всего же в мире насчитывается почти сто оффшорных центров, хотя точно их число оценить сложно, так как во многих случаях они обладают неполным набором традиционных черт оффшоров.

Оффшорные центры пользуются популярностью среди самых различных инвесторов из всех стран мира, но прежде всего принадлежащих к двум категориям.

Во-первых это корпорации, имеющие хозяйственные интересы одновременно в нескольких странах мира, прежде всего ТНК. Именно они являются самыми влиятельными и состоятельными клиентами всех оффшорных центров содержат там свои холдинги, инвестиционные компании, банки, страховые и другие компании. Помимо ТНК это могут быть и другие интернационально ориентированные фирмы, например российская Государственная инвестиционная корпорация Созданная Указом Президента в 1993 г с целью привлечения российских и иностранных частных инвестиций к крупным инвестиционным проектам в России, Госинкор обладает обширными собственными активами, часть из которых использована для создания на Багамских о-вах страховой компании, гарантирующей своим иностранным клиентам сохранность их инвестиций в России Размещение подобных компаний за рубежом не только снижает уровень их налогообложения, но и усиливает их интернациональную ориентацию.

Во-вторых, это капитал, ищущий не только (иногда не столько) льготного фискального режима, но и большей надежности, чем у себя на родине. Это капиталы, чьи владельцы вывозят их прежде всего из-за политической, социальной и экономической нестабильности своих стран, из-за неприятия политического, социального, экономического и фискального климата на своей родине, желающие создать “запасную площадку” или же просто отмыть свои незаконно заработанные средства. Вероятно, они образуют основную часть российских оффшорных компаний. Часть владельцев этих капиталов вообще оседает на жительство в оффшорных центрах, если их устраивает там качество жизни, климат и местоположение. С этой точки зрения особенно популярны у российских инвесторов Кипр, Калифорния, Багамы. Вслед за этим типом инвесторов в оффшорные центры приходят и банки из их стран: Инкомбанк, Внешторгбанк, АвтоВАЗбанк, Агропромстройбанк, НГС-банк Пермкомбанк на Кипре, ОНЭКСИМбанк в Швейцарии и Альфа-банк на Багамах открыли свои дочерние банки, ориентированные на российских клиентов

Для многих “гаваней” и “центров” характерен свой набор форм хозяйственной деятельности, вызванный тем, что иностранные инвесторы открывают здесь фирмы не столько для добычи сырья и производства товаров, сколько для коммерческой, финансовой, управленческой и страховой деятельности, или просто для безопасности капитала

Холди н говые компании создаются с целью контролировать другие торговые и производственные компании чере з владе ние их акциями, финансировать их и аккумулировать их проценты, дивиденды и роялти. Выгодность размещения холдинговой компании в налоговой гавани или оффшорном центре состоит в том, что учредители холдинга избегают высокого налогообложения в своей стране через перевод своих активов в налоговую гавань, используя последнюю как “перевалочный пункт” для последующего перевода активов в другие страны (через займы и т. д.).

Наибольшее число подобных холдингов размещено в Лихтенштейне (около 20 тыс.), Швейцарии (примерно 10 тыс.) и Люксембурге (около 2 тыс.).

Есть некоторые льготы для холдингов и в Нидерландах — здесь не облагаются налогом дивиденды, получаемые местной компанией от участия в капитале других компаний.

Инвестиционные компании создаются в оффшорных центрах и налоговых гаванях обычно в виде фондов и трастов, активы которых состоят из ценных бумаг, другой собственности и наличности. На основе этих активов они могут выпускать и собственные акции. Инвестиционные компании в форме фондов обычно управляются специально созданными для этого на месте дочерними компаниями (учредителями этих компаний являются учредители фондов).

Статус фонда требует наличия доверенного лица (им может быть и местный банк) и финансового советника (обычно это брокерская фирма или коммерческий банк из какого-либо крупного международного финансового центра).

Выгодность создания инвестиционных компаний в оффшорных центрах состоит прежде всего в том, что в большинстве этих точек нет налога на доходы от прироста капитала, который снижает доходность финансовых операций. Наилучшими местами для инвестиционных компаний в виде фондов считаются Багамы, Каймановы о-ва, Нидерландские Антиллы, Нормандские о-ва (Гернси, Джерси, Олдерни) и о. Мэн, в определенной мере — Люксембург и Лихтенштейн. Создаются они обычно профессиональными финансовыми организациями и лицами (банками, брокерами, трастовыми группами) или просто частными инвесторами для себя.