Список использованной литературы

Приложения

Современная мировая экономика, особенно российская, характеризуется большой неопределенностью рыночных, технологических, природно-климатических и других факторов. Риск присущ любой форме человеческой деятельности. Это вызвано множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений. Риски, сопровождающие финансово-хозяйственную деятельность, выделяются в особую группу экономических рисков, играющих наиболее значимую роль в общем «портфеле рисков» предприятия.

Предпринимательства без риска не бывает. Однако риск обязательно должен быть рассчитан до максимально допустимого предела. Систему оценки риска, управления риском и финансовыми отношениями, возникающими в процессе бизнеса, представляет риск-менеджмент. Риском можно управлять, используя разнообразные меры, позволяющие в определенной степени прогнозировать наступление рискового события и вовремя принимать меры к снижению степени риска. Поэтому анализ, прогнозирование, оценка и снижение риска приобретают все большую актуальность.

Феномен рисков деловой активности в трансформирующейся экономике исследован недостаточно. Даже в наиболее многообразной англоязычной специальной литературе по рискам этот аспект освещен слабо. Дело в том, что периоды бурных экономических реформ в ныне развитых странах прошли более органично, последовательно и на более низком уровне технического развития. Во времена этих реформ научные знания о рисках в экономике были слаборазвиты, а когда они стали бурно развиваться, эпоха трансформаций уже завершалась. Соответственно исследователей и практиков бизнеса больше интересовала скорее не специфика переходных периодов, а конструктивный инструмент управления рисками в более или менее нормально функционирующей рыночной экономике.

Цель представленной курсовой работы — изучение сущности и видов экономических рисков, методов и способов их оценки и снижения.

Достижение поставленной цели потребовало решения следующих задач:

- раскрыть сущность экономического риска;

- рассмотреть классификацию экономических рисков;

- изучить способы и методы управления рисками;

- исследовать применение риск-менеджмента на примере российского рынка недвижимости.

Объектом исследования являются экономические риски.

Теоретической основой исследования выступают исследования российских и зарубежных ученых, опубликованные в учебниках, учебных пособиях, периодических научно-практических изданиях.

Экономический механизм управления охраной труда

... исследования являются труды отечественных и зарубежных авторов в области обеспечения безопасных условий трудовой деятельности. ТРУДООХРАННЫЕ ЗАТРАТЫ Экономический механизм управления охраной труда ... др. Целью экономических методов управления безопасностью и гигиеной труда является ... риски ниже уровня, требуемого законодательством. Важнейшую роль в экономическом стимулировании улучшения условий труда ...

При изучении данной проблемы использовались методы научной абстракции, графических изображений, функциональный анализ, элементы экономико-математического моделирования.

Структурно курсовая работа состоит из введения, трех глав, заключения и списка использованной литературы.

Во введении обоснована актуальность исследования.

В первой главе изучен риск как экономическая категория, описана наиболее удачные, по мнению автора, классификации рисков, способы управления ими, так называемый риск-менеджмент.

Во второй главе описан уровень рисков в России, влияние данных параметров на уровень рисков предприятия. Кроме того, акцентируется внимание на влиянии рисков в мире на российскую действительность и значение кризиса для риск-менеджмента.

В третьей главе рассмотрен процесс управления рисками и способы их минимизации, на примере рынка недвижимости исследованы проблемы риск-менеджмента и методы управления рисками.

В заключении сформулированы основные выводы по всей работе.

.1 Экономическая категория «риск»: сущность, виды, функции

Предпринимательская деятельность, в соответствии с Гражданским кодексом РФ, — это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от [1]:

- пользования имуществом;

- продажи товаров;

- выполнения работ;

- оказания услуг.

Положительный результат предпринимательской деятельности может быть получен путем реализации особых способностей менеджера по рациональному соединению внешних и внутренних факторов, основываясь на инновационном рисковом подходе.

Одни рискуют вкладыванием денег в дело, другие — своим имуществом, определенный риск в бизнесе не только допустим, но и необходим. Люди, занятые предпринимательской деятельностью, объективно действуют в условиях повышенного хозяйственного, коммерческого риска, так как они вынуждены осуществлять самостоятельно дополнительные затраты на организацию производства, сбыт определенной продукции.

Анализ многочисленных определений риска позволяет выявить основные моменты, которые являются характерными для рисковой ситуации. Это:

- случайный характер события, который определяет, какой из возможных исходов реализуется на практике (наличие неопределенности);

- наличие альтернативных решений;

- известны или можно определить вероятности исходов и ожидаемые результаты;

- вероятность возникновения убытков;

- вероятность получения дополнительной прибыли.

Существует множество определений риска. Это связано с многоаспектностью исследуемого явления.

В одном случае риск определяют как вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности. Следовательно, риск относится к возможности наступления какого-либо неблагоприятного события, возможности неудачи, возможности опасности.

Другое определение риска сопряжено с понятием «ситуация риска».

Риски в инвестиционном процессе и пути их снижения

... математиков риск это вероятность, у страховщиков это предмет страхования и т.д.). Неслучайно в литературе можно встретить множество определений риска. Таким образом, целью данной курсовой работы является исследование природы инвестиционного риска и изучение методов снижения рисков инвестиционных ...

«Риск — это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели». [12] Это определение риска, на наш взгляд, наиболее полно отражает понятие «риск».

Следует отметить, что разница между риском и неопределенностью относится к способу задания информации и определяется наличием (в случае риска) или отсутствием (при неопределенности) вероятностных характеристик неконтролируемых переменных. В отмеченном смысле эти термины употребляются в математической теории исследования операций, где различают задачи принятия решений при риске и соответственно в условиях неопределенности.

Если существует возможность качественно и количественно определить степень вероятности того или иного варианта, то это и будет ситуация риска.

Таким образом, ситуация риска (рискованная ситуация) — это разновидность неопределенности, когда наступление событий вероятно и может быть определено. В этом случае объективно существует возможность оценить вероятность событий, возникающих в результате совместной деятельности партнеров по производству, контрдействий конкурентов или противников, влияния природной среды на развитие экономики, внедрения достижений науки в народное хозяйство и т.д.

Риск всегда связан с выбором определенных альтернатив и расчетом вероятности их результата. Вместе с тем, величина риска не только субъективная, но и объективная, поскольку она является формой качественно-количественного выражения реально существующей неопределенности.

Экономическое поведение предпринимателя при рыночных отношениях основано на выбираемой, на свой риск реализуемой индивидуальной программе предпринимательской деятельности в рамках возможностей, которые вытекают из законодательных актов. Каждый участник рыночных отношений изначально лишен заранее известных, однозначно заданных параметров, гарантий успеха: обеспеченной доли участия в рынке, доступности к производственным ресурсам по фиксированным ценам, устойчивости покупательной способности денежных единиц, неизменности норм и нормативов и других инструментов экономического управления.

По своей природе риск делят на три вида:

— наличие в распоряжении субъекта, делающего выбор из нескольких альтернатив, объективных вероятностей получения предполагаемого результата. Это вероятности, независящие непосредственно от данной фирмы: уровень инфляции, конкуренция, статистические исследования и т.д.

— возможность получения субъектом вероятности наступления ожидаемого результата только на основе субъективных оценок, т.е. субъект имеет дело с субъективными вероятностями: производственный потенциал, уровень предметной и технологической специализации, организация труда и т.д.

- возможность субъекта располагать в процессе выбора и реализации альтернативы как объективными, так и субъективными вероятностями.

Благодаря этим видоизменениям риска субъект делает выбор и стремиться реализовать его.

Риск, как экономическая категория, выполняет следующие важные функции:

регулятивная функция. Риск предпринимателя, как правило, ориентирован на получение значимых результатов нетрадиционными методами. Тем самым он позволяет преодолеть консерватизм, догматизм, косность, психологические барьеры, препятствующие перспективным нововведениям. Способность рисковать — один из путей успешной деятельности предпринимателя.

Инвестиционные риски банка и способы их снижения

... недостаточно надежных, доходных и высоколиквидных ценных бумаг. Процесс управления инвестиционными рисками включает следующие способы и методы: инвестиционный риск прибыль Глава II. Методы снижения инвестиционных рисков 2.1 Методы оценки риска Неопределенность условий реализации инвестиционного проекта не является ...

дестабилизирующая. Речь идет о том, что если решение принимается в условиях неполной информации, без должного учета закономерностей развития явления, риск может стать проявлением авантюризма.

инновационная. Большинство фирм, компаний добиваются успеха, становятся конкурентоспособными на основе инновационной экономической деятельности, связанной с риском. Рисковые решения, рисковый тип хозяйствования приводят к более эффективному производству, от которого выигрывают и предприниматели и потребители, и общество в целом.

Наличие предпринимательского риска — это, по сути дела, оборотная сторона экономической свободы, своеобразная плата за нее. Свободе одного предпринимателя сопутствует одновременно и свобода других предпринимателей, следовательно, по мере развития рыночных отношений в нашей стране будет усиливаться неопределенность и предпринимательский риск. Устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является элементом объективной действительности.

аналитическая функция. Наличие риска предполагает необходимость выбора одного из возможных вариантов решений. В этой связи лицо, принимающее решение (ЛПР), в процессе принятия решения анализирует все возможные альтернативы, выбирая наиболее рентабельные и наименее рискованные. В зависимости от конкретного содержания ситуации риска альтернативность обладает различной степенью сложности. Поэтому в сложных экономических ситуациях для выбора оптимального решения используются специальные методы анализа.

Функции предпринимательского риска позволяют сделать вывод, что, несмотря на значительный потенциал потерь, который несет в себе риск, он является и источником возможной прибыли. Поэтому основной задачей предпринимателя является не отказ от риска вообще, а выборы решений, связанных с риском на основе объективных критериев, а именно: до каких пределов может действовать предприниматель, идя на риск.

Отметим, что существование риска, как неотъемлемого элемента экономического процесса, а также специфика используемых в этой сфере управленческих воздействий привели к тому, что управление риском в ряде случаев стало выступать в качестве самостоятельного вида профессиональной деятельности. Этот вид деятельности выполняют профессиональные институты специалистов, страховые компании, а также финансовые менеджеры, менеджеры по риску, специалисты по страхованию.

Экономический риск — вероятность получения хозяйствующим субъектом экономических потерь сверх предусмотренных предпринимателем прогнозными расчетами.

Потери от экономического риска могут носить самый различный характер. Они могут выступать в виде материальных, денежных потерь: потерь времени, скорости оборота капитала и др.

Отечественные исследования экономических рисков опираются в большинстве случаев на работы американского экономиста Ф. Найта, составляющие один из немногочисленных источников исследования названной проблемы. Ф. Найт различает два вида рисков:

- а) риски, объективная вероятность которых может быть количественно измерена и которые, следовательно, могут быть застрахованы. Такого рода риски становятся статьей издержек производства предприятия, вычитаемой из прибыли или убытков, а не их причиной;

— б) риски, которые не поддаются количественному измерению, поскольку служат следствием беспрецедентных ситуаций. С целью сохранения различий между измеримой и неизмеримой неопределенностью Ф. Уайт предложил использовать термин «риск» для обозначения первого вида неопределенности и термин «неопределенность» — для второго или же понятия «объективный» и «субъективный» вероятности для обозначения соответственно риска и неопределенности.

Контрольная работа: Валютные ограничения и валютный риск

... и др. Непосредственные исполнители валютного контроля — уполномоченные коммерческие банки, подотчетные Банку России. 1.2. Цели валютных ограничений: Валютные ограничения как разновидность валютной политики преследуют следующие ... иностранной валюты, золота, ценных бумаг, предоставления кредитов; контроль за деятельностью кредитного и финансового рынков: операции осуществляются только с разрешения ...

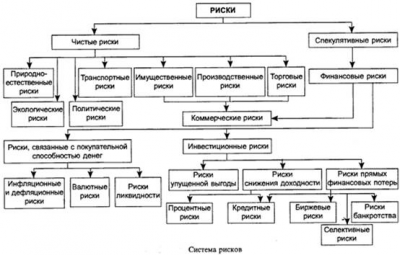

.2 Классификация рисков

Вопросы классификации рисков представляют довольно сложную проблему, что обусловлено их многообразием. Поскольку главной задачей является оценка степени рисков, то их классификация по вполне определенным признакам, будет полезной при решении поставленной задачи.

На наш взгляд, наиболее полной является система рисков, представленная Шапкиным В.А. и Шапкиным А.С. (см. приложение 1).

[12]

По характеру последствий риски подразделяются на чистые и спекулятивные.

Особенность чистых рисков (их иногда называют статистическими или простыми) заключается в том, что они практически всегда несут в себе потери для предпринимательской деятельности. Их причинами могут быть стихийные бедствия, несчастные случаи, недееспособность руководителей фирм и др.

Спекулятивные риски (динамические или коммерческие) несут в себе либо потери, либо дополнительную прибыль для предпринимателя. Их причинами могут быть изменение курсов валют, изменение конъюнктуры рынка, изменение условий инвестиций и др.

По сфере возникновения, в основу которой положены сферы деятельности, различают следующие виды рисков:

- производственный риск, связанный с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате воздействия как внешней среды, так и внутренних факторов;

- коммерческий риск — это риск потерь в процессе финансово-хозяйственной деятельности;

- его причинами могут быть снижение объемов реализации, непредвиденное снижение объемов закупок, повышение закупочной цены товара, повышение издержек обращения, потери товара в процессе обращения и др.;

- финансовый риск возникает в связи с невозможностью выполнения фирмой своих финансовых обязательств, их причинами являются изменение покупательной способности денег, неосуществление платежей, изменение валютных курсов и т.п.

В зависимости от основной причины возникновения рисков, они делятся на

- природно-естественные риски — это риски связанные с проявлением стихийных сил природы;

- экологические риски связаны с наступлением гражданской ответственности за нанесение ущерба окружающей среде;

- политические риски — это возможность возникновения убытков или сокращения размеров прибыли, являющихся следствием государственной политики;

- транспортные риски связаны с перевозками грузов различными видами транспорта;

- имущественные риски — это риски от потери имущества предпринимателя по причинам от него не зависящим;

- торговые риски зависят от убытков по причине задержки платежей, не поставки товара, отказа от платежа и т.п.

Большая группа рисков связана с покупательной способностью денег. Сюда относятся:

Асимметричность информации, неопределенность и риск в экономике

... ЧЕРТА РЫНОЧНОЙ ЭКОНОМИКИ. ПОНЯТИЕ АСИММЕТРИЧНОЙ ИНФОРМАЦИИ Важнейшее значение для поведения экономических агентов имеет наличие или отсутствие информации о последствиях принимаемых решений. Принятие решений в условиях неопределенности, оценка и минимизация рисков, возникающих при этом, ...

- инфляционные риски, которые обусловлены обесцениванием реальной покупательной способности денег, при этом предприниматель несет реальные потери;

- дефляционный риск связан с тем, что при росте дефляции падает уровень цен и, следовательно, снижаются доходы;

- валютные риски связаны с изменением валютных курсов, они относятся к спекулятивным рискам, поэтому, при потерях одной из сторон в результате изменения валютных курсов, другая сторона, как правило, получает дополнительную прибыль и наоборот;

- риск ликвидности связан с потерями при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Инвестиционные риски связаны с возможностью недополучения или потери прибыли в ходе реализации инвестиционных проектов, они включают в себя

- риск упущенной выгоды заключается в том, что возникает финансовый ущерб в результате неосуществления некоторого мероприятия;

- риск снижения доходности связан с уменьшением размера процентов и дивидендов по портфельным инвестициям;

- он делится на процентный риск, возникающий в результате превышения процентных ставок, выплачиваемых по привлеченным средствам, над ставками по предоставленным кредитам, и кредитный риск, возникающий в случае неуплаты заемщиком основного долга и процентов, причитающихся кредитору;

- биржевые риски представляют собой опасность потерь от биржевых сделок;

- селективные риски возникают из-за неправильного формирования видов вложения капиталов, вида ценных бумаг для инвестирования;

- риск банкротства связан с полной потерей предпринимателем собственного капитала из-за его неправильного вложения.

Существует и более простая классификация рисков, предложенная А.Н. Петровым. По его мнению, существует три вида рисков [10]:

— Известные риски, возникающие вследствие определенного рода воздействий или изменений факторов, влияющих на анализируемый вид бизнеса. Например, риски уплаты штрафов, потери части ресурсов вследствие хищений или нарушений техники безопасности и т. д.

— Предвиденные риски, возможность появления которых предсказуема на основе накопленного опыта деятельности предприятий. Это потеря качества вследствие невыполнения требований разработанных стандартов, договорные риски на условиях предоплаты, отдельные виды валютных рисков и т. д.

- Непредвиденные риски, которые не прогнозируемы заранее ввиду отсутствия опыта и (или) информации. К такого рода рискам следует отнести изменения в целях акционеров, изменения политической обстановки в стране и т.п.

.3 Причины возникновения рисков

Для понимания сущности риска необходимо помнить, что характерной причиной возникновения экономического риска является неопределенность.

Экономический риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (убыток, ущерб, проигрыш), нулевой или положительный (прибыль, выгода, выигрыш).

Рискованная ситуация связана со статистическими процессами и ей сопутствуют три сосуществующих условия: наличие неопределенности, необходимость выбора альтернативы и возможность при этом качественной и количественной оценки вероятности осуществления того или иного варианта.

Аудиторский риск и методы его оценки

... совпадающих или больших, чем объемы работы, ранее проведенной бухгалтерией клиента. Категория риска - одна из основополагающих в аудиторской проверке. От его уровня зависит материальная и моральная ответственность аудитора. Если аудитор ...

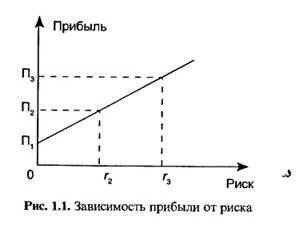

Для понимания природы предпринимательского риска фундаментальное значение имеет связь риска и прибыли. Предприниматель проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность дополнительных доходов. Хотя ясно, что получение прибыли предпринимателю не гарантировано, вознаграждением за затраченное им время, усилия и способности могут оказаться как прибыль, так и убытки. Зависимость прибыли от риска представлена на рис. 1.1

Рисунок 1.1 Зависимость прибыли от риска

Можно выбрать решение, содержащее меньше риска (r1 = 0), но при этом меньше будет и получаемая прибыль (П1), а при самом высоком риске (r3) прибыль имеет наиболее высокое значение, равное П3.

Следует заметить, что предприниматель вправе частично переложить риск на других субъектов экономики, но полностью избежать его он не может. Для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискового решения.

Можно с уверенностью сказать, что неопределенность и риск в предпринимательской деятельности играют очень важную роль, заключая в себя противоречие между планируемым и действительным, т.е. источник развития предпринимательской деятельности.

Рядом с характеристикой риска как вероятности положительных или отрицательных последствий, которые могут возникнуть в результате выбора и реализации решения о расширении предпринимательской деятельности, риск можно рассматривать как неотъемлемый элемент самой этой деятельности. Зависимость здесь однозначная (непосредственная): по мере расширения (развития) предпринимательской деятельности, партнерских и других форм хозяйствования будет расширяться сфера риска, увеличиваться число рискованных ситуаций. Так, в экономической борьбе с конкурентами-производителями за покупателя, предпринимательская организация вынуждена продавать свою продукцию в кредит (с риском невозврата денежных сумм в срок), при наличии временно свободных денежных средств размещать их в виде депозитных вкладов или ценных бумаг (с риском получения недостаточного процентного дохода в сравнении с темпами инфляции), при ведении коммерческих операций экспортно-импортного характера сталкиваться с необходимостью оперировать различными национальными валютами (с риском потерь от неблагоприятной конъюнктуры курсов валют) и т.д.

Глава 2. Экономические риски с позиции макроэкономики

.1 Влияние кризиса на экономические риски

В главе 1 данной работы мы рассматривали риски на уровне фирмы, микроуровне. Однако риски отдельного предпринимателя могут изменяться под воздействием рисков, присутствующих в экономике страны. Особенное значение эти риски имеют во время кризиса, и игнорирование их присутствия может привести к банкротству фирмы или же потере прибыли. На макроуровне экономические риски включают следующие виды рисков:

- риски, связанные с покупательной способностью денег (инфляционные и дефляционные, валютные, риск ликвидности);

- риски, связанные с вложением капитала (инвестиционные риски, которые включают: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь).

Как отмечалось выше, инфляционный риск — это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут.

Хеджирование как инструмент управления финансовыми рисками

... компаний обязательно Ранее хеджирование касалось только осязаемых товаров, для которых риск запасов или форвардной продажи легко определим, но сейчас хеджирование покрывает и спектр финансовых ... прибыль на использовании ценовых колебаний фьючерсных контрактов) Существование хеджеров является в определенном смысле экономическим оправданием существования фьючерсных и опционных рынков. Хеджеры ...

Инфляция — это процесс обесценения денег и, естественно, роста цен. Дефляция — это процесс, обратный инфляции, порождающий рост покупательной способности денег и снижение цен. Дефляционный риск сопровождается ухудшением экономических условий предпринимательства и снижением доходов.

Валютный риск — это опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности связаны с возможностью потерь при реализации активов из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски сопровождают вложение капитала.

Риск упущенной выгоды — это риск наступления косвенного ущерба или неполучения прибыли в результате неосуществления какого-то мероприятия (инвестирование, хеджирование и др.)

Риск снижения доходности реализуется как снижение процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Портфель — это совокупность ценных бумаг, которые имеются у инвестора.

Риск снижения доходности может включать процентные риски и кредитные риски. Процентные риски — это опасность потерь коммерческими банками и другими финансово-кредитными учреждениями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К этим рискам относят также риск потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок по облигациям, сертификатам и др.

С точки зрения теории рисков глобальный финансовый кризис — это период массовой реализации рисков с нанесением катастрофического или существенного финансового ущерба одновременно большому числу социально-экономических субъектов.

На примере крупнейшей американской страховой компании American International Group можно увидеть подтверждение теории. 2 марта 2009 года данная корпорация объявила о рекордных в истории страны убытках. По итогам 2008 года чистый убыток составил $99,3 млрд. Компания стала жертвой мирового финансового кризиса.

Чтобы спастись от банкротства, страховщик обратился к Федеральному резервному банку Нью-Йорка за финансовой поддержкой. Несмотря на то, что AIG уже до этого в 2008 году получила от государства $150 млрд., банк предоставил компании дополнительные $30 млрд. [13]

При выходе из кризиса в экономике происходит снижение рисков в экономике до приемлемого уровня.

2.2 Уровень риска в российской экономике

Происходящие в российской экономике перемены создают высокий рисковый фон для любой экономической деятельности. Однако дисциплина управления рисками рыночной экономики в деловых и академических кругах России остается недостаточно развитой.

Трансформационные процессы в России начались в условиях развала государственности, политической и экономической нестабильности, несоответствия старых законов и слабой проработанности новой юридической базы. Такой ход событий поднял общий уровень рисков в экономике страны. Это важно, т.к. уровень и специфика рисков в определяющей мере влияют на ее инвестиционный и общий деловой климат. Восточноевропейские государства и Китай продемонстрировали более упорядоченное проведение экономических реформ, более последовательное формирование правовой среды, что при обеспечении активных действий по поддержанию законности и стабильности на формирующихся рынках позволило предотвратить многие негативные процессы.

Основы финансового менеджмента на предприятии ООО «НТК-ІІІ»

... управления финансовой деятельностью 3.Выполнение индивидуального задания. 4.Изучение вопросов, связанных с анализом финансово-хозяйственной деятельностью предприятия. Замечания по прохождению практики: ... дилерских), контроль над расходами отделов предприятия, их целесообразностью и соответствием бюджету. Работа по оперативному финансовому управлению ведется в основном отделом контроллинга и ...

В условиях трансформирующейся экономики уровни практически всех рисков существенно выше, чем в экономиках стабильных. Соответственно в привычные формулировки целей фирмы следует внести существенные уточнения. Чем выше риски, тем:

- короче инвестиционный горизонт;

- меньше специалистов по работе на этом, зачастую запредельном уровне рисков;

- ниже инвестиционная активность;

- выше входные и выходные барьеры практически на всех рынках;

- сильнее отток капиталов за рубеж;

- сильнее страдания большинства населения, сильнее социальная напряженность и прочее

Все это негативные следствия одной причины. Гораздо труднее найти положительные моменты. Одним из них является то, что самые большие капиталы быстро наживаются именно в условиях высокого риска так или иначе реформируемых обществ.

В России с незапамятных времен глубоко укоренилось несколько легенд: о российской тотальной особенности всех областей жизни, о ставшей уже привычной невозможности понять эту страну умом. Может быть, что-то в этом и есть, но дома и леса горят везде одинаково, молнии бьют одинаково, фирмы разоряются по глубоко одинаковым причинам и т. п. России нужно активно изучать и заимствовать мировой опыт предусмотрительности, который весьма значителен, а также суммировать свой собственный опыт и консолидировать усилия людей и организаций, которые понимают жизненную важность этой научной и практической области, так как мы не устанем повторять, в условиях трансформирующихся экономик уровни практически всех рисков существенно выше, чем в экономиках, стабильных и традиционных для данной

Стоит заметить, что совсем недавно проблемы риск-менеджмента в российской экономике поднимались на IX ежегодной конференции «Управление рисками в России», где было высказано мнение об уровне развития данного направления. Так, по оценке «Эксперт РА», в среднем за год количество финансовых компаний и банков, обладающих ключевыми признаками риск-менеджмента, увеличилось на 5%. Распространению риск-менеджмента будет способствовать развитие отраслевой стандартизации управления рисками. При этом для устранения «серых зон» в системах принятия решений и преодоления бесправия риск-менеджеров компании должны проходить регулярный независимый контроль на соответствие стандартам.

2.3 Уровень риска в мировой экономической системе

Однако стоит обратить внимание на сегодняшнее положение мировой системы. Кризис, грозящий экономике сейчас трудно сопоставить с кризисом 2008 года, однако для того, чтобы остаться на рынке, необходимо улавливать даже малейшие колебания в экономике, спады и подъемы. Поэтому следует рассмотреть нынешнее состояние мировой финансово-экономической системы.

Мировая экономика миновала стадию острого кризиса, считают эксперты лондонского Сити, т.к. в январе 2013 года выросли и биржи, и стоимость барреля.

Январские результаты опровергают пессимистические прогнозы о финансовом крахе мировой экономики и глобальной депрессии. Об этом заявил ИТАР-ТАСС.

По мнению иностранных экономистов, все — и рост глобальных котировок, и хорошие цены на нефть — результат уверенности бизнеса в стабильности еврозоны. [3]

Однако, как утверждает финансовый аналитик Сергей Суверов, это не совсем так. По его мнению, это результат того, что федеральная резервная система увеличила объем денежных вливаний в экономику США. «Скупка» облигаций выросла в два раза. В результате на рынке появилось больше финансовой ликвидности, что привело к росту биржевых индексов и «нефтяному» благополучию. Другими словами, Америка просто включила печатный станок, чтобы погасить кризис.

Риски в экономике остаются, несмотря на постепенный выход из кризиса. В начале февраля, к примеру, стало известно о падении ВВП США на 0,1 процента в годовом исчислении. Такого сокращения в Америке не было в течение трех с половиной лет. Так что структурные проблемы никуда не исчезли, заключает директор Института проблем глобализации Михаил Делягин. По мнению экономиста, нельзя делать какие-либо заключения о развитии кризиса на основании одного месяца, тем более января.

Это традиционно успешное для мировой экономики время, связанное, например, с декабрьскими праздничными распродажами. В Сити радуются тому, что в прошлом году не произошло резкого падения китайской экономики. Но никто и не прогнозировал краткосрочных проблем в данной стране, самое раннее, они могут начаться через пару лет.

Стоит отметить, что Россия интегрируется в мировую экономическую систему и находится под влиянием процессов, происходящих в мире. Кроме того, как ни обидно, для России значительная часть риск-менеджмента пока еще лишь зарубежный опыт. Экономика России становится чемпионом по катастрофам и потерям, а сознательное управление рисками все еще не стало стандартной управленческой деятельностью. В свое время все страны с развитой рыночной экономикой прошли периоды развития, аналогичные современному периоду в России. Только этот процесс был эволюционно растянут на десятки лет, что позволило им накопить опыт, создать специальную литературу, развить рыночную инфраструктуру, сформировать культуру, которая позволяет этим нациям бороться с неоправданными рисками: высокими и низкими.

кризис управление экономический риск

.1 Процесс управления риском и способы снижения риска

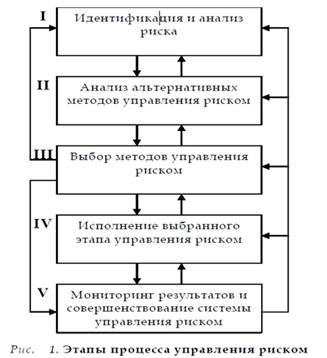

Как таковой, процесс управления рисками включает в себя определенный набор этапов. Следует учесть, что в практике эти этапы реализуются не обязательно в строгой последовательности, а могут выполняться и параллельно. Общая схема риск-менеджмента представлена на рисунке 2.

Рисунок 2. Этапы процесса управления риском

Этап 1. Идентификация и анализ риска.

Под идентификацией рисков понимают выявление рисков, их специфику, обусловленную природой и другими характерными чертами рисков, выделение особенностей их реализации, включая изучение размера экономического ущерба, а также изменение рисков во времени, степень взаимосвязи между ними и изучение факторов, влияющих на них.

Этап 2. Анализ альтернатив управления риском

Менеджер решает, как можно снизить риск, потери в случае наступления рисковой ситуации, ищет источники покрытия этого ущерба.

Во-первых, подходы к управлению рисками можно сгруппировать как методы минимизации негативного влияния неблагоприятных событий следующим образом.

- Уклонение от риска (Risk elimination) — это набор мероприятий, приводящих к полному избеганию влияния неблагоприятных последствий рисковой ситуации.

- Сокращение риска (Risk reduction, Risk mitigation) — это действия, приводящие к уменьшению ущерба.

В данном случае фирма принимает риски на себя (Risk retention, Risk assumption).

- Передача риска (Risk transfer) — это меры, позволяющие переложить ответственность и возмещение возникающего вследствие наступления рисковой ситуации ущерба на другого субъекта.

С другой точки зрения, методы управления рисками можно классифицировать по соотношению времени осуществления управляющих мероприятий и наступления рисковой ситуации.

— Дособытийные методы управления рисками — осуществляемые заблаговременно мероприятия, направленные на изменение существенных параметров риска (вероятность наступления, размеры ущерба).

Сюда можно отнести методы трансформации рисков (Risk control, Risk control to stop losses), которые связаны, в основном, с препятствованием реализации риска.

Обычно эти методы ассоциируются с проведением превентивных мероприятий.

— Послесобытийные методы управления рисками — осуществляемые после наступления ущерба и направленные на ликвидацию последствий. Эти методы направлены на формирование финансовых источников, используемых для покрытия ущерба. В основном это методы финансирования риска (Risk financing, Risk financing to pay for losses).

Рисунок 3. Классификация методов управления рисками

В графическом виде обе приведенные здесь классификации представлены на рисунке 3.

Этап 3. Выбор методов управления риском

Здесь менеджер формирует антирисковую политику для фирмы, а также политику, направленную на снижение степени неопределенности в ее работе. Основные вопросы, на которые необходимо обратить внимание, сводятся к

- выбор наиболее эффективных методов управления рисками;

- определение влияния выбранной программы на совокупный риск в деятельности организации.

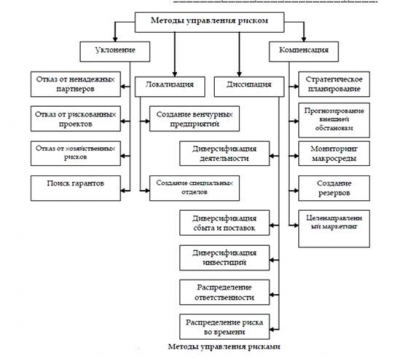

Рассмотрим подробнее методы управления рисками. Если касаться вопроса об управлении уровнем риска, то в научной литературе можно найти достаточно разнообразный ряд методов. Ранее мы уже рассматривали одну из систем их классификации. Если же воспользоваться несколько иным подходом, то их можно разделить на четыре группы (см. приложение 2):

- методы уклонения от риска;

- методы локализации риска;

- методы диссипации риска;

- методы компенсации риска.

Методы уклонения от рисков предполагают исключение рисковых ситуаций из бизнеса. Руководители, использующие такой подход в своей практике, избегают сделок с ненадежными партнерами, клиентами, стараются сузить круг и тех, и других. От услуг неизвестных или сомнительных фирм они, как правило, отказываются. Кроме того, такие субъекты отказываются и от инновационных, инвестиционных или иных проектов, если те вызывают хоть малейшую неуверенность в успешной реализации. К примеру, такой стратегии придерживается банк, выдающий кредиты только под конкретный залог.

К этой же группе методов управления риском относятся все те действия, когда ответственность переносится на третье лицо. Для этого осуществляется поиск гарантов или страхование предпринимательского риска. Последнее подразумевает отношения по защите имущественных интересов лица при наступлении страхового случая за счет страховых взносов (страховых премий).

Методы локализации риска применяются исключительно редко. Их применение возможно лишь для тех случаев, когда можно четко идентифицировать источники риска. Наиболее опасные участки производственного процесса локализуются, и над ними устанавливается контроль, снижается уровень финансового риска. Подобный метод используют крупные компании для внедрения инновационных проектов, освоения новых видов продукции и т.д.

Методы диссипации (рассеивания) риска представляют собой более гибкие инструменты управления. Один из них связан с распределением риска между стратегическими партнерами. Предприятия могут вступать в консорциумы, ассоциации, концерны. Объединение предприятий в одно либо в группу носит название интеграции.

Другая разновидности методов диссипации рынка — это диверсификация. Она подразумевает увеличение разнообразия видов деятельности, рынков сбыта или каналов поставок. Диверсификация закупок — это увеличение количества поставщиков, что позволяет ослабить зависимость предприятия от конкретного поставщика. При возникновении сбоя в товарном потоке от одного партнера (нарушение графика, форс-мажор, банкротство и др.) предприятие может легко переключиться на другой.

Диверсификация рынка сбыта (развитие рынка) предполагает распределение готовой продукции предприятия между несколькими рынками или контрагентами. В этом случае провал на одном рынке будет компенсирован успехами на других.

Методы компенсации риска относятся к упреждающим методам управления (управление по возмущению).

Наиболее эффективным их них является стратегическое планирование. Как средство управления риском оно дает наибольший эффект в том случае, если разработка стратегии проходит через все сферы внутри предприятия.

Еще один метод компенсации риска — создание системы резервов. Создание резерва достаточно близко к страхованию. При использовании этого метода на предприятии создаются страховые запасы сырья, материалов, денежных средств, создаются планы их мобилизации в условиях кризиса. В некоторых случаях создание резервных фондов является обязательным. К примеру, производственные кооперативы обязаны создавать страховой фонд в размере 5% прибыли в их распоряжении после расчетов с банком и бюджетом.

Целенаправленный маркетинг подразумевает использование маркетинговых инструментов для интенсивного формирования спроса на продукцию предприятия.

Этап 4

Исполнение выбранного метода управления риском. Здесь непосредственно реализуется программа, разработанная на предыдущем этапе. Вопросы, которые решаются на данном этапе, касаются технической специфики принимаемых решений. Основные из них следующие:

- конкретные мероприятия, которые следует реализовать;

- сроки исполнения этих мероприятий;

- источники и состав ресурсов, необходимых для осуществления этой работы;

- определение ответственных лиц.

Таким образом, устраняются противоречия и двусмысленность в планировании и контроле исполнения программы управления риском.

Этап 5

Мониторинг результатов и совершенствование системы управления риском. Данный этап реализует обратную связь в системе управления рисками. Первая задача этой связи заключается в определении общей эффективности функционирования системы в целом. Кроме того, выделяются узкие места и слабые стороны риск-менеджмента на предприятии. Вторая задача — анализ реализованных за период рисков. Здесь следует выявить причины их реализации и связанные с этим изменения программы управления риском, если таковые требуются.

2 Основные способы минимизации экономических рисков

Как отмечалось выше, риски, сопровождающие финансово-хозяйственную деятельность, выделяются в особую группу финансовых рисков, играющих наиболее значимую роль в общем «портфеле рисков» предприятия.

В системе методов управления финансовыми рисками предприятия основная роль принадлежит внешним и внутренним механизмам нейтрализации рисков.

Внутренние механизмы нейтрализации финансовых рисков представляют собой систему методов минимизации их негативных последствий, избираемых и осуществляемых в рамках самого предприятия.

Система внутренних и внешних механизмов минимизации финансовых рисков предусматривает использование следующих основных методов. [5]

избежание риска. Это направление нейтрализации финансовых рисков является наиболее радикальным. Оно заключается в разработке таких мероприятий внутреннего характера, которые полностью исключают конкретный вид финансового риска. К числу основных мер относятся:

- а) отказ от осуществления финансовых операций, уровень риска по которым чрезвычайно высок. Ее использование носит ограниченный характер, поскольку большинство финансовых операций связано с осуществлением основной производственно-коммерческой деятельности предприятия, обеспечивающей регулярное поступление доходов и формирование его прибыли;

- б) отказ от использования в высоких объемах заемного капитала. Снижение доли заемных финансовых средств в хозяйственном обороте позволяет избежать одного из наиболее существенных финансовых рисков — потери финансовой устойчивости предприятия. Вместе с тем такое избежание риска влечет за собой снижение эффекта финансового левериджа, т.е. возможности получения дополнительной суммы прибыли на вложенный капитал;

- г) отказ от использования временно свободных денежных активов в краткосрочных финансовых вложениях. Эта мера позволяет избежать депозитного и процентного риска, однако порождает инфляционный риск, а также риск упущенной выгоды.

Эти и другие формы избежания финансового риска лишают предприятие дополнительных источников формирования прибыли, а соответственно отрицательно влияют на темпы его экономического развития и эффективность использования собственного капитала. Поэтому в системе внутренних механизмов нейтрализации рисков их избежание должно осуществляться очень взвешенно.

лимитирование риска — это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п. хозяйствующими субъектами, он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п.

Механизм лимитирования концентрации финансовых рисков используется обычно по тем их видам, которые выходят за пределы допустимого их уровня, т.е. по финансовым операциям, осуществляемым в зоне критического или катастрофического риска. Такое лимитирование реализуется путем установления на предприятии соответствующих внутренних финансовых нормативов в процессе разработки политики осуществления различных аспектов финансовой деятельности.

Система финансовых нормативов, обеспечивающих лимитирование концентрации рисков, может включать:

- а) предельный размер (удельный вес) заемных средств, используемых в хозяйственной деятельности;

- б) минимальный размер (удельный вес) активов в высоколиквидной форме;

- в) максимальный размер товарного (коммерческого) или потребительского кредита, предоставляемого одному покупателю;

- г) максимальный размер депозитного вклада, размещаемого в одном банке;

- д) максимальный размер вложения средств в ценные бумаги одного эмитента;

- е) максимальный период отвлечения средств в дебиторскую задолженность.

диверсификация. Она представляет собой процесс распределения капитала между различными объектами вложения, которые непосредственно не связаны между собой.

В качестве основных форм диверсификации финансовых рисков предприятия могут быть использованы следующие ее направления:

- а) диверсификация видов финансовой деятельности — предусматривает использование альтернативных возможностей получения дохода от различных финансовых операций — краткосрочных финансовых вложений, формирования кредитного портфеля, осуществления реального инвестирования, формирования портфеля долгосрочных финансовых вложений и т.п.;

- б) диверсификация валютного портфеля предприятия — предусматривает выбор для проведения внешнеэкономических операций нескольких видов валют;

- в) диверсификация депозитного портфеля — предусматривает размещение крупных сумм временно свободных денежных средств на хранение в нескольких банках;

- г) диверсификация кредитного портфеля — предусматривает разнообразие покупателей продукции предприятия и направлена на уменьшение его кредитного риска;

- д) диверсификация портфеля ценных бумаг — позволяет снижать уровень несистематического риска портфеля, не уменьшая при этом уровень его доходности;

— ж) диверсификация программы реального инвестирования — предусматривает включение в программу инвестирования различных инвестиционных проектов с альтернативной отраслевой и региональной направленностью, что позволяет снизить общий инвестиционный риск по программе.

Характеризуя механизм диверсификации в целом, следует отметить, что он избирательно воздействует на снижение негативных последствий отдельных финансовых рисков. Обеспечивая несомненный эффект в нейтрализации комплексных, портфельных финансовых рисков несистематической (специфической) группы, он не дает эффекта в нейтрализации подавляющей части систематических рисков — инфляционного, налогового и др. Поэтому использование этого механизма носит на предприятии ограниченный характер.

хеджирование. Оно используется в банковской, биржевой и коммерческой практике для обозначения различных методов страхования валютных рисков. В отечественной литературе термин «хеджирование» стал применяться в более широком смысле как страхование рисков от неблагоприятных изменений цен на любые товарно-материальные ценности по контрактам и коммерческим операциям, предусматривающим поставки (продажи) товаров в будущем. Контракт, который служит для страховки от рисков изменения курсов (цен), носит название «хедж», а хозяйствующий субъект, осуществляющий хеджирование — «хеджер».

Существуют две операции хеджирования: хеджирование на повышение и хеджирование на понижение. Хеджирование на повышение, или хеджирование покупкой, представляет собой биржевую операцию по покупке срочных контрактов или опционов. Хедж на повышение применяется в тех случаях, когда необходимо застраховаться от возможного повышения цен (курсов) в будущем. Хеджирование на понижение, или хеджирование продажей — это биржевая операция с продажей срочного контракта. Хеджер, осуществляющий хеджирование на понижение, предполагает совершить в будущем продажу товара, и поэтому, продавая на бирже срочный контракт или опцион, он страхует себя от возможного снижения цен в будущем.

распределение рисков. Механизм этого направления минимизации финансовых рисков основан на частичном их трансферте (передаче) партнерам по отдельным финансовым операциям. При этом хозяйственным партнерам передается та часть финансовых рисков предприятия, по которой они имеют больше возможностей нейтрализации их негативных последствий и располагают более эффективными способами внутренней страховой защиты.

Широкое распространение получили следующие основные направления распределения рисков:

- а) распределение риска между участниками инвестиционного проекта. В процессе такого распределения предприятие может осуществить трансферт подрядчикам финансовых рисков, связанных с невыполнением календарного плана строительно-монтажных работ, низким качеством этих работ, хищением переданных им строительных материалов и др. Для предприятия, осуществляющего трансферт таких рисков, их нейтрализация заключается в переделке работ за счет подрядчика, выплаты им сумм неустоек и штрафов и в других формах возмещения понесенных потерь;

- б) распределение риска между предприятием и поставщиками сырья и материалов. Предметом такого распределения являются прежде всего финансовые риски, связанные с потерей (порчей) имущества (активов) в процессе их транспортирования и осуществления погрузоразгрузочных работ;

- в) распределение риска между участниками лизинговой операции. Так, при оперативном лизинге предприятие передает арендодателю риск морального устаревания используемого актива, риск потери им технической производительности;

— г) распределение риска между участниками факторинговой (форфейтинговой) операции. Предметом такого распределения является прежде всего кредитный риск предприятия, который в преимущественной его доле передается соответствующему финансовому институту — коммерческому банку или факторинговой компании.

самострахование (внутреннее страхование).

Механизм этого направления минимизации финансовых рисков основан на резервировании предприятием части финансовых ресурсов, позволяющем преодолеть негативные финансовые последствия по тем финансовым операциям, по которым эти риски не связаны с действиями контрагентов. Основными формами этого направления нейтрализации финансовых рисков являются:

- а) формирование резервного (страхового) фонда предприятия. Он создается в соответствии с требованиями законодательства и устава предприятия. На его формирование направляется не менее 5% суммы прибыли, полученной предприятием в отчетном периоде;

- б) формирование целевых резервных фондов.

Примером такого формирования могут служить фонд страхования ценового риска; фонд уценки товаров на предприятиях торговли; фонд погашения безнадежной дебиторской задолженности и т.п.;

- в) формирование системы страховых запасов материальных и финансовых ресурсов по отдельным элементам оборотных активов предприятия. Размер потребности в страховых запасах по отдельным элементам оборотных активов (сырье, материалы, готовая продукция, денежные средства) устанавливается в процессе их нормирования;

- г) нераспределенный остаток прибыли, полученной в отчетном периоде.

страхование риска. Страхование риска является наиболее важным методом снижения степени риска. Сущность страхования выражается в том, что инвестор готов отказаться от части своих доходов, чтобы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля.

К прочим методам минимизации степени риска могут быть отнесены следующие:

- обеспечение востребования с контрагента по финансовой операции дополнительного уровня премии за риск;

- получение от контрагентов определенных гарантий;

- сокращение перечня форс-мажорных обстоятельств в контрактах с контрагентами;

- обеспечение компенсации возможных финансовых потерь по рискам за счет предусматриваемой системы штрафных санкций.

Таким образом, рассмотренные способы минимизации финансовых рисков не являются исчерпывающими и подлежат дальнейшей разработке.

3 Проблемы риск-менеджмента рынка недвижимости

Для более глубокого понимания сущности экономических рисков необходимо рассмотреть приложение теоретических знаний на практике. Для этого далее следует описание рисков и способов снижения рисков на примере российского рынка недвижимости, а именно рынка Москвы и Санкт-Петербурга.

В ряду главных факторов риска на российских рынках коммерческой недвижимости можно отметить следующие:

- сравнительно небольшое число сделок и их низкая прозрачность, а также фактическое отсутствие достаточной истории рынков;

- значительная неоднородность предложения в аспекте качества объектов недвижимости, их соответствия актуальным нормам;

- сложный механизм получения прав на аренду объектов недвижимости.

С учетом указанной специфики эффективность рынка недвижимости довольно мала, при этом уровень асимметрии в распределении данных между субъектами рынка высок, из-за чего риски инвесторов возрастают.

Принимая во внимание очевидные тенденции увеличения стоимости недвижимости (пусть и с поправкой на некоторое замедление после финансово-экономического кризиса), нельзя не отметить, что в целом существует объективная сложность прогнозирования долгосрочного развития рынка, что значительно увеличивает рисковую составляющую в структуре расходов управляющих компаний.

В целом, актуальные сложности можно обобщить следующим образом:

- отсутствие системного анализа управляющих компаний, участвующих в конкурсе на управление объектом;

- ограниченные возможности прогнозирования развития непосредственно объекта имущественного комплекса;

- фактическое отсутствие научно обоснованных вариантов управления рисками на рынке недвижимости.

Это говорит о необходимости решения ряда следующих ключевых задач:

- необходимо обеспечивать баланс между экономическими интересами арендаторов и социально-экономическими приоритетами города;

- важно оценивать надежность арендаторов;

- риски как оценка затрат должны быть основаны на адекватной рыночным реалиям оценке цены объекта имущественного комплекса.

Во взаимоотношениях комитетов по управлению имуществом и арендаторов наиболее существенным видом рисков являются инвестиционные, подразумевающие возможные потери инвестиций, неполучение от них полной отдачи. Все инвестиционные риски принято подразделять на системные и несистемные в зависимости от того, насколько широкий круг активов различных видов подвергается опасности их воздействия в каждом конкретном случае.

Системные риски обусловлены вероятными неопределенностями в экономической ситуации на рынке в целом, а, следовательно, влияют на любые активы, существующие на рынке, в силу чего управлять системными рисками для инвестора весьма сложно.

Одним из наиболее ярких примеров системных рисков на рынке недвижимости является процентный риск. Также к системным рискам можно отнести: валютный, инфляционный и ряд других.

Несистемные или специфические риски, в отличие от системных, воздействуют только на отдельные активы или небольшие их совокупности и связаны с особенностями этих активов. Для различных активов можно выделить различные типы несистемных рисков. В частности, риск потери ликвидности обусловлен колебаниями спроса на те или иные активы на рынке. Он может быть характерен для управляющих компаний, испытывающих трудности с привлечением арендаторов. Риск невыполнения обязательств/банкротства связан с возможностью неполучения инвестором доходов от актива из-за дефолта соответствующего бизнеса, лежащего в основе актива. Он, в первую очередь, имеет отношение к управляющим компаниям, сотрудничающим с арендаторами, чей бизнес является нестабильным (например, венчурными компаниями).

Также в числе несистемных рисков можно выделить такие риски, как предпринимательский, финансовый, юридический и ряд других.

Важно указать, что среди всего диапазона специфических рисков рынка коммерческой недвижимости наиболее важными являются две группы рисков:

- риски, обусловленные низкой эффективностью рынка коммерческой недвижимости и наличием информационной асимметрии;

- риски, обусловленные необходимостью управления активами на рынке коммерческой недвижимости (операционные риски).

.4 Методы управления рисками на рынке недвижимости

Указанные выше риски являются факторами необходимости применения специализированных методов к управлению рисками инвестиционной деятельности на рынке коммерческой недвижимости. Данные методы могут быть условно разделены на ряд групп: уклонение от риска, локализация рисков, диверсификация рисков, компенсация рисков.

В актуальных условиях фактически отсутствует системная и нормативно закрепленная практика по определению рисковой составляющей стоимости аренды и страхованию объектов имущественного комплекса. Это недопустимо в отношении объектов имущественного комплекса крупного города, так как каждый из них представляет собой общественную собственность и имеет большое социально-экономическое значение. В данной связи методы управления рисками, указанные ранее, нуждаются в самом широком применении на рынках недвижимости регионов современной России при условии их использования на базе научных разработок и рекомендаций.

Рынки недвижимости этих регионов весьма привлекательны для инвесторов благодаря все развивающейся экономики страны, существенного притока иностранных инвестиций и доминирующей роли Москвы и Санкт-Петербурга. Однако они отстают от аналогичных рынков Европы по степени развития. Одной из ключевых проблем в данном контексте представляется отсутствие системной практики оценки рисков аренды объектов имущественного комплекса и необходимо разрешить эту проблему для успешного функционирование российского рынка недвижимости.

Заключение

Решения в деятельности предпринимательских организаций приходится принимать в условиях неопределенности, когда необходимо выбирать направление действий из нескольких возможных вариантов, осуществление которых сложно предсказать на все 100%. Риск присущ любой сфере человеческой деятельности, что связано с множеством условий и факторов, приводящих к положительному или отрицательному исходу принимаемых индивидуумами решений. В современном мире предпринимателю необходимо считаться с присутствием различных рисков, уметь их определять и снижать их. В противном случае ему грозят убытки и даже банкротство.

Риск выполняет некоторые важные функции: регулятивную, дестабилизирующую, инновационную, защитную и аналитическую. А потому влияет на принятие решений предпринимателем.

В современной экономике существует многообразие рисков и множество методов и схем снижения рисков, которые описаны в представленной работе.

Стоит заметить, что многие специалисты оценивают уровень риска в России значительно выше, чем в развитых странах.

Риск как экономическая категория в российской науке является относительно новым понятием. Сравнительно недавно оценка риска использовалась преимущественно лишь в технических областях, главным образом, при проектировании машинных систем. Вопросы управления риском в организационных системах не рассматривались в качестве перспективной области официального научного менеджмента. И хотя наиболее талантливые российские руководители вплотную приблизились к современной концепции управления риском, это было лишь интуитивное понимание сущности производственных и инновационных процессов, противоречащее официальной точке зрения.

И лишь с развитием рыночных отношений в России, когда руководители организаций столкнулись с проблемой самостоятельного принятия управленческих решений, с особой силой проявился фактор неоднозначной реакции объекта на одинаковые управленческие решения.

Именно с развитием рыночных отношений также стало важно учитывать уровень риска в мировой экономической системе и придавать особое значение риск-менеджменту во время кризиса. В настоящий момент экономика миновала стадию острого кризиса, однако риски в экономике все равно остаются.

1. Гражданский кодекс Российской Федерации от 30.11.1994 №51-ФЗ.

2. Аронов А. Кризис пошел на попятную? // Российская газета. 05.02.2013

- Воробьев С.Н., К.В. Балдин Управление рисками в предпринимательстве — М. : Изд.-торг. корпорация «Дашков и К°», 2012. — 769 с.: ил.

- Иванов А.А., Олейников С.Я., Бочаров С.А.

Риск-менеджмент. Учебно-методический комплекс. — М.: Изд. центр ЕАОИ, 2008. — 193 с.

- Кабанов А.В. Основные способы минимизации финансовых рисков // Юрист, 2006, №10.

- Метельский И.М.

Риск-менеджмент на российском рынке недвижимости: актуальные виды рисков и способы управления ими.// Экономические науки. 2010. 12(73) с. 122-124.

- Носкова Е. Управа на риски // Российская газета. 12.02.2013

- Рейтинговое агентство Эксперт РА, проект «Управление рисками»

- Синдинская М.

Эксперты определили самые популярные финансовые продукты в 2013 году// Российская газета. 21.01.2013

- Стратегический менеджмент / Под ред. Петрова А. Н. — СПб.: Питер, 2005. — 496 с: ил. — (Серия «Учебник для вузов»).

- Ступаков В.С., Токаренко Г.С.

Риск-менеджмент Учебное пособие. — М.: «Финансы и статистика», 2009. — 284 с.

- Шапкин А.С., Шапкин В.А. Экономические и финансовые риски. Оценка, управление, портфель инвестиций — 8-е издание — М.: Издательско-торговая корпорация «Дашков и К», 2012. — 544с.: ил.

Система рисков

Методы управления рисками