I .Экономическая сущность государственного долга

1.1.Понятие государственного долга и его влияние на макроэкономические показатели.

Одним из важнейших экономических показателей любой страны является государственный бюджет. Он состоит из доходов и расходов государства. При превышение расходов над доходами государственного бюджетного фонда возникает бюджетный дефицит, который характерен сегодня для большинства развитых стран.

Совокупность бюджетных дефицитов, накопленных в предшествующие периоды времени ,образуют государственной долг.

Что же такое государственный долг в правовом понимании?

Государственный долг- долговое обязательства страны перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права.[6,с.217]

Государственный долг может быть следствием экономической политики государства. Идея привлечения займов для решения различных социально-экономических задач не редкость. Практически все страны мира прибегают к внешним источникам финансирования. Подавляющее их число имеет дефицитные бюджеты и испытывает недостаток собственных ресурсов для осуществления внутренних вложений, проведения социально-экономических преобразований, выполнения долговых обязательств по внешним заимствованиям.

Государственный долг сильно влияет на экономику страны, в некоторых случаях даже предопределяет её. Поэтому целесообразно было бы рассмотреть взаимодействие государственного долга с такими основными экономическими категориями, как налоги, сбережения и капиталом.

Существуют два основных подхода, которые регламентируют результаты действия механизма государственного долга : «Рикардианское равенство» и традиционный подход.

Согласно традиционной точки зрения государственные займы — фактор уменьшения национальных сбережений и сдерживания накопления капитала. Большинство экономистов придерживаются именно этой точки зрения.

Чтобы понять, как взаимосвязаны между собой государственный долг и национальный доход, попробуем воспроизвести формулу бюджетного дефицита, который и является причиной возникновения государственного долга.

Пусть в первом периоде государство собрало налоги Т1 , а объём закупок составил G1 , во втором периоде оно собрало налогов Т2 и осуществило закупки на сумму G2 . в связи с тем, что правительство может допустить либо бюджетный дефицит, либо превышение доходов над расходами, налоги и затраты в каждый отдельный период не обязательно должны быть тесно взаимосвязанными.

Государственный долг России: динамика и эволюция управления

... в федеральной собственности имуществом, составляющим государственную казну. Причины возникновения государственного долга России различны. С одной стороны, для финансирования государственных нужд государство получает финансовые ресурсы: налоги и обязательные платежи. Но при условии ...

В первую очередь необходимо проследить, как налоговые поступления в течение обоих периодов соотносятся с государственными закупками в эти же периоды. Заметим, что в первый период бюджетный дефицит равен государственным расходам за вычетом налогов. Таким образом:

D=G1-T1 ,

Где D — дефицит. Правительство финансирует этот дефицит путём продажи соответствующего количества государственных облигаций.

Во второй период государство должно собрать необходимую для выплаты задолженности (включая накопленные проценты) и для оплаты государственных закупок за второй период сумму налогов.

Исходя из этого:

T2=(1+r)D+G2

Где r — ставка процента.

Для того, чтобы показать алгебраически зависимость между налогами и объёмом закупок, объединим два вышеприведённых уравнения. Подставив во второе уравнение величину D из первого уравнения, получим:

T2=(1+r)(G1-T1)+G2.

Это уравнение показывает зависимость между объёмом закупок и налоговыми поступлениями в каждый из периодов. После ряда алгебраических преобразований получим:

T1+T2/(1+r)=G1+G2/(1+r)

Это уравнение является государственным бюджетным ограничением.

Оно показывает, как нынешние изменения в бюджетно-налоговой политике связаны с изменениями политики в будущем. Если правительство сокращает налоги первого периода без сокращения закупок, то оно входит во второй период с долгом по государственным облигациям. Наличие этого долга вынуждает правительство выбирать между сокращением закупок и повышением налогов. Повышение налогов в свою очередь приведёт к изменению объёма национального сбережения и капитала.

Несмотря на обоснованность традиционного подхода к государственному долгу, существует другая теория, отрицающая влияние государственного долга на сбережения и накопление капитала. Общий принцип этого подхода заключается в том, что сумма государственного долга равна сумме будущих налогов, и если потребитель в достаточной мере учитывает будущие события, то будущие налоги для него эквивалентны текущим.[4, с. 202] Следовательно, финансирование государственных расходов за счёт долга равносильно их финансированию за счёт налогов. Эта точка зрения, известная как рикардианское равенство, названа так в честь выдающегося экономиста XIX века Давида Рикардо, так как он первым обратил внимание на этот теоретический аргумент.

Рикардианский анализ влияния бюджетной политики на государственный долг основывается на логике поведения потребителя, учитывающего интересы будущего. Заботящийся о будущем потребитель понимает, что наличие в настоящее время государственного долга означает повышение налогов в будущем. При снижении налогов, финансируемом за счёт роста государственного долга, сами налоги не уменьшаются: они просто перераспределяются во времени. Не увеличивается и постоянный доход потребителя, а следовательно, и потребление.

Вывод из равенства Рикардо заключается в том, что финансируемое за счёт долга снижение налогов не изменяет потребления. Домашние хозяйства сберегают прирост располагаемого дохода для оплаты предстоящего в будущем повышения налоговых обязательств, обусловленного снижением текущих налогов. Этот прирост личных сбережений равен по величине снижению государственных сбережений. Национальные сбережения — сумма личных и государственных сбережений — остаются неизменными. Поэтому снижение налогов не приводит к тем последствиям, на которые указывает традиционный анализ. Аргумент в поддержку рикардианской позиции приводит экономист Роберт Барро. Он основывается на том, что нынешнее поколение заботится о будущих поколениях.

Государственный долг опыт западных стран

... ОСОБЕННОСТИ ГОСУДАРСТВЕННОГО ДОЛГА 1.1 Экономическое содержание государственного долга С появлением государства возникли и его потребности, которые надо было финансировать. Это вызвало к жизни такие финансовые категории, как государственные налоги, расходы, ... Военное происхождение госдолгов известно испокон веков. Война и приготовления к войне, содержание армии в связи ...

Согласно позиции Барро, в действительности решения принимаются не отдельным лицом, которое живёт ограниченное число лет, а семьёй, которая существует неопределённо долго. Иными словами, человек решает сколько ему потреблять, исходя не только из своего собственного дохода, но и принимая во внимание будущие доходы членов своей семьи. Финансируемое за счёт займов снижение налогов может привести к увеличению доходов отдельного лица, который оно получает на протяжении жизни, не увеличивая, однако, постоянный доход его семьи. Наоборот, полученные за счёт снижения налогов дополнительные средства человек направляет не на потребление, а на сбережения. Чтобы оставить их в наследство своим детям, которые будут платить повышенные налоги .Необходимо заметить, что допущения Р. Барро о рациональности потребителя и характере его мотивов по сбережению представляются мало реалистичными, что ставит под сомнение сам механизм нейтрального воздействия бюджетного дефицита и государственного долга на экономику. Равенство Барро-Рикардо можно рассматривать скорее как чисто логическую конструкцию и мыслительный прием в анализе, чем как модель, раскрывающую конкретные экономические процессы в реальной экономике.

Другим контрдоводом против реалистичности модели Барро-Рикардо является несовершенство финансовых рынков, то есть существование ограничений по заимствованию со стороны государства, которое объективно имеет свои пределы и воздействует на функционирование финансовых рынков.

Несмотря на приведенные доводы о нереалистичности модели Барро-Рикардо, на мой взгляд, само равенство Барро-Рикардо может быть использовано в проведении стабильной бюджетной политики и выступать основой в управлении государственным долгом.

1.2. Виды государственного долга: внутренний и внешний

В зависимости от рынка размещения и валюты государственный долг принято делить на внутренний и внешний.

Внутренний долг – это долг государства населению, субъектам хозяйствования своей страны. Внешний долг — это задолженность физическим, юридическим лицам, правительствам других стран.

Внутренний долг порождается бюджетными дефицитами, так называемым долговым финансированием. Государственные займы выпускаются на различные сроки. И поэтому государственный долг бывает краткосрочным (до 1 года), среднесрочным (до 5 лет) и долгосрочным (свыше 5 лет).

Наиболее обременительными являются краткосрочные долги, так как дата их погашения наступает очень быстро, но проценты по таким займам очень высокие.

Внутренние долговые обязательства можно условно разбить на рыночные, существующие в форме эмиссионных ценных бумаг, и нерыночные, возникшие по итогам исполнения федерального бюджета и выпущенные в счет финансирования образовавшейся задолженности. Если выпуск и обращение первых достаточно регламентированы и включаются в программу внутренних заимствований на очередной финансовый год, то вторые выпускаются регулярно несмотря на принятие соответствующих законодательных актов.

Государственный финансовый контроль

... необходимость становления и совершенствования новой системы государственного финансового контроля как важного условия обеспечения устойчивого экономического роста страны и укрепления государственности. Целью работы является исследование вопросов организации государственного финансового контроля в современных условиях и определение научно ...

К рыночным инструментам можно отнести государственные краткосрочные облигации (ГКО), облигации федерального займа с переменным и постоянными купонами (ОФЗ), облигации федерального государственного займа (ОГСЗ), облигации внутреннего валютного займа (« вэбовки»), к нерыночным – векселя Минфина, задолженность центральному банку

Многие экономисты утверждают, что рост внутреннего долга не может привести к банкротству нации, так как это долг государства самому же себе. Кроме того, государство всегда имеет возможность профинансировать его путем повышения налоговых ставок, выпуска денег, рефинансирования.

Но нельзя недооценивать негативные последствия внутреннего долга, потому что при определенных условиях он может стать серьезной проблемой для экономики страны. Рассмотрим некоторые из самых ярких проблем.

Рост внутреннего долга опасен для страны с низким уровнем доходов, следовательно , и сбережений. Покупка населением, субъектами хозяйствования государственных ценных бумаг является альтернативой инвестированию свободных денежных средств в производство. Поэтому наращивание быстрыми темпами выпуска государственных ценных бумаг может привести к сокращению основного капитала.

Другая опасность связана с тем, что государство, продавая ценные бумаги, конкурирует на рынке ссудного капитала с частным сектором. В результате конкуренции ставка ссудного процента повышается, что ведет к совращению частных инвестиций в экономику страны, чистого экспорта и частично потребительских расходов.

Негативным последствием роста внутреннего долга является увеличение суммы процентных выплат по нему. Если в экономике наблюдается стагнация или спад производства, то процентные выплаты могут оказаться неподъемными для страны. Поэтому необходимо постоянно отслеживать динамику соотношения между внутренним долгом и объемом национального производства. Если долг растет медленнее, чем объем валового внутреннего продукта, то это означает уменьшение его доли в национальном продукте. Если же темпы роста внутреннего долга обгоняют темпы роста валового внутреннего продукта, то доля государственного долга в последнем будет увеличиваться. Чтобы при этом его последствия не стали слишком тяжелыми для экономики, правительство должно предпринять определенные меря по управлению государственным долгом.

Внешний долг может появиться по двум основным причинам:

в результате прямого заимствования средств у иностранных государств, частных компаний и путем продажи государственных ценных бумаг иностранным юридическим и физическим лицам, государствам.

Внешний государственный долг страны включает в себя задолженность по кредитам правительств иностранных государств (в том числе официальным кредиторам Парижского клуба и бывшим странам СЭВ), по кредитам иностранных коммерческих банков и фирм (кредиторы Лондонского клуба), по кредитам международных финансовых организаций (МВФ, МБРР, ЕБРР) и государственные ценные бумаги (еврооблигационные займы, ОВВЗ).

Последствия внешнего долга более тяжелы для страны, чем внутреннего Для покрытия внешнего долга стране требуется иностранная валюта, для получения которой необходимо сокращать импорт и увеличивать экспорт, при этом выручка идет не на цели развития, а на погашение долга, что замедляет темпы экономического роста и снижает уровень жизни. Кроме того, при предоставлении займа страна-кредитор может потребовать выполнения ряда условий, которые «неудобны» для страны-заемщика. В связи с негативными последствиями внешнего долга обычно законодательно устанавливается его лимит. Следует отметить, что абсолютная сумма долга малопоказательна для экономического анализа. Поэтому оценивают его относительную величину. Используют такие показатели, как доля внешнего долга в валовом национальном продукте, отношение годового объема выплат по внешнему долгу к объему валютных поступлений за год. По оценкам специалистов данный показатель не должен превышать 25%. В противном случае внешний долг может стать для национальной экономики серьёзной проблемой, которая может привести с стагнации или кризису.

Государствено-частное партнерство в инновационной сфере: меры ...

... организаций [4]. В табл. 1 представлены отдельные формы развития государственно-частного партнерства в инновационной сфере, а также нормативные акты и государственные организации, ответственные ... формы организации государственно-частного партнерства в различных странах Формы государственночастного партнерства Меры и институты, созданные в отдельных странах Меры по вовлечению в хозяйственный оборот ...

1.3.Социально-экономические последствия государственного долга.

Как любое сложное общественное явление государственный долг может оказывать позитивное и негативное влияние на социально-экономические процессы.

положительное

1. Они являются в основном неинфляционным источником финансирования дефицита бюджетов органов государственной власти.Формирование дополнительных финансовых ресурсов в рамках правительственных структур с помощью государственных заимствований не влечет увеличения совокупного спроса, а только меняет его структуру. Покупка физическими и юридическими лицами государственных ценных бумаг означает перенос спроса от этих субъектов к исполнительным органам государственной власти. Через бюджетные расходы спрос в том же объеме может быть предъявлен в другом месте и другими хозяйствующими субъектами и гражданами.

2. Правительственные структуры, предоставляя государственные кредиты перспективным предприятиям и гарантии по займам и кредитам, привлекаемым эффективным хозяйственникам, могут способствовать ускорению социально-экономического развития страны.

3. Выпуская долговые обязательства, предназначенные для покупки физическими и юридическими лицами, государство воздействует на процесс целесообразной систематизации сбережений населения и инвестирования хозяйствующими субъектами временно свободных финансовых ресурсов. Обычно государственные ценные бумаги являются самыми надежными и высоколиквидными. Поэтому они охотно покупаются физическими и юридическими лицами. Население получает удобный и доходный способ организации своих сбережений, а хозяйствующие субъекты – высоколиквидные активы, приносящие доход. Втягивая деньги в казну посредством рынка государственных долговых обязательств, государство может способствовать нормализации денежного обращения в стране.

4. При разумной организации функционирования отношений по формированию и обслуживанию государственного долга исполнительная власть может эффективно распределять налоговое бремя во времени между поколениями населения страны. Этот способ распределения налогового бремени дает положительные результаты при финансировании за счет заимствованных средств строительства объектов долгосрочного характера, служащих десятки лет. В этом случае финансовое бремя ложится не на одно (как это имеет место при бюджетном финансировании за счет налоговых поступлений), а несколько поколений, поскольку погашение основной суммы долга и уплата процентов по нему растягиваются во времени.

5. Взаимные долговые обязательства разных стран ведут к укреплению международного сотрудничества и взаимопонимания. Этому способствуют межправительственные займы, заимствования у международных финансовых организаций и на международных финансовых рынках, внешние государственные кредиты. При высоком развитии международных долговых отношений все становятся экономически заинтересованы во всеобщей стабильности и мире.

Негативные

1. При высоком уровне развития рынка государственного долга правительство ограничивает инвестиционные возможности в народном хозяйстве. Это происходит потому, что, привлекая заемные средства, государство снимает с рынка часть финансовых ресурсов, которые могли бы быть направлены на инвестиции в реальный сектор экономики. Степень негативного влияния государственного долга усиливается при чрезмерно высокой доходности государственных бумаг. В этих условиях инвесторы отдают безусловное предпочтение вложению средств в государственные долговые обязательства по сравнению с проведением реальных инвестиций. Кроме того, высокая доходность государственных бумаг (наряду с другими факторами) ведет к росту ставки банковского процента за кредитные ресурсы, что делает банковскую ссуду неэффективной для предпринимателя.

2.Слишком большой объём заемных операций способствует значительному отвлечению бюджетных средств от нужд хозяйственного и социального развития. Высокий уровень заимствований, если он к тому же сочетается с высокой доходностью государственных бумаг, ведет к большим бюджетным расходам по обслуживанию государственного долга. Это рассматривается как негативный момент в развитии государственных финансов.

3. Если государство, пользующаяся заимствованиями, ставит приоритетным внешние займы , то возможно попадание состояния отечественных финансов в зависимость от состояния финансов международных, что может привести к потери политической независимости.

4. Наконец, привлекаемые с помощью государственных заимствований средства являются взятыми «вперед» налогами. Долги не исчезают,а просто перетекают в другую форму: их надо погашать и платить по ним проценты. В части долгосрочной задолженности это перекладывается на будущие поколения. Если речь не идет о строительстве долгосрочных объектов социального характера или производственных предприятий за счет заимствованных средств, то решение текущих проблем за счет займов и кредитов не вполне этично, поскольку за наше относительное благополучие будут расплачиваться будущие граждане страны. Живущие поколения не имеют права забывать об экономическом и морально-этическом аспектах антиципации налогов.

Глава II .Особенности государственного долга в России

2.1.Структура и уровень государственного долга в современной России

Особенностью экономики современной России является усиление тенденции роста государственного долга. Изменения структуры внешнего и внутреннего долга произошли в результате резкого роста корпоративного долга. Основой устойчивости при управлении государственным долгом должно стать улучшение экономической ситуации в стране.

Государственные заимствования оказывают большое влияние на экономическое развитие страны и регулирование долговых проблем. За последние годы произошли кардинальные изменения в объеме и структуре совокупного национального долга России. Уменьшение доли государственного долга и резкое увеличение доли менее надежного корпоративного долга обусловливают необходимость анализа его структуры и динамики.

В мировой практики структура долга рассматривается, как правило на основе базового критерия – по субъектам предоставления. Однако в отличие от внешнего долга других государств российский долг структурирован еще по одному критерию — временному: унаследованные долги от бывшего СССР и долги РФ.

С 1 января 2000 года в долговые обязательства СССР не выделяются в структуре государственного внешнего долга. Однако именно эти обязательства изначально формировали внешний долг РФ.

В 1985-1991 годах абсолютная сумма задолженности СССР увеличилась с до 70,3 млрд. долларов США.

Главной причиной роста государственной внешней задолженности стала активно проводимая закупка импортного оборудования для модернизации промышленного производства с целью облегчения перехода от административно-командной системы хозяйствования к рыночной экономике. При этом возникли трудности с установкой и введением в эксплуатацию импортного оборудования, на прибыль от использования которого делалась основная ставка при возврате взятых в долг средств. Трудности, возникшие с погашением и обслуживанием государственного внешнего долга в конце 80-х гг., привели к необходимости ведения переговоров по отсрочке и переносу платежей по внешнему долгу СССР.

После распада СССР вопросы по урегулированию и распределению его долгов между государствами встал на первый план. Однако уже в 1992 году стало очевидно, что из всех государств участниц СНГ обслуживание своей части внешнего долга способна осуществлять лишь Россия. Это вызывало недовольство западных кредиторов. В 1992 году по соглашению с государствами, бывшими союзными республиками, Россия стала правопреемницей всех внешних долгов СССР. Этот шаг серьезно осложнил ситуацию в области погашения и обслуживания государственного внешнего долга РФ, так как долги государств СНГ в основном состояли из среднесрочным и краткосрочных кредитов, и подлежала погашению в 1992-1995 годах. В связи и нехваткой, средств для погашения и обслуживания внешних долговых обязательств в соответствии с установленным графиком платежей РФ вынуждена была добиваться реструктуризации этого долга. Однако главной причиной увеличения государственного внешнего долга России стали высокие темпы роста долговых обязательств, накопленных РФ за период с 1992 г. по 1998 г., когда размер государственного внешнего долга РФ вырос в 4,7 раза. Главной составляющей государственного внешнего долга, накопленного РФ, являлись кредиты, полученные по линии МФО. Их доля в структуре внешних долговым обязательств РФ выросла с 1994 года почти вдвое , и в 1998 году составила 61,3%. Задолженность перед МФО представляла собой новый элемент структуры государственного внешнего долга РФ, появившийся после распада СССР и признания РФ, как члена мировой экономической системы. Другим элементом, обеспечившим стабильный прирост внешних долговых обязательств России, является межправительственная задолженность, на которую приходилось 29% внешнего долга РФ по состоянию на 01 января 1999 г.

В числе должников Лондонского клуба Россия занимала одно из первых мест. Значительный размер задолженности вынудил РФ еще в 1992 году начать вести переговоры по ее реструктуризации. Россия не была единственной страной, чей долг был реструктурирован.

Полноправным членом Парижского клуба Россия являлась с 1997 года. Пик роста этой части внешней задолженности РФ пришелся на начало 90-х гг. В процессе распада СССР кредитные линии, выделенные СССР, продолжали действовать в отличие от займов коммерческих банков. В период с 1992 по 1993 год России предоставлялись лишь краткосрочные отсрочки платежей по этой части долга, и только в 1994 году РФ впервые добилась реструктуризации части просроченных и текущих платежей на достаточно выгодных условиях. Уже в 1995 году встал вопрос о необходимости глобальной многолетней реструктуризации внешнего долга РФ вместо ежегодного предоставления отсрочек по платежам.

За ухудшением долговой ситуации к середине 1998 года последовал технического дефолт, вследствие чего Россия прекратила погашение и обслуживание задолженности Лондонскому клубу кредиторов, а также приостановила погашение основной суммы внешней задолженности перед Парижским клубом, однако продолжила обслуживание данной части внешнего долга РФ.

В период с 1999 по 2001 гг. новые заимствования свелись к минимуму, а по прежним займам приходилось платить. Но благодаря реструктуризации и частичному списанию долг бывшего СССР сократился и составлял 78 млрд. долл. За период с 2002 по 2007 гг. долг бывшего СССР в результате регулярных выплат и досрочного списания задолженности уменьшился на 54 млрд. долл., что составляло лишь 5 % от суммы общего долга бывшего СССР.

По состоянию на 1 января 2009 года задолженность СССР в общей сумме внешнего долга России составляла менее 1 %. Новый долг России в условиях улучшения международного кредитного рейтинга России увеличился и продолжает расти. На 01 января 2009 внешний долг России оценивается в 484,7 млрд. долл.

Общая динамика внешнего долга Российской Федерации за период с 1994 по 2009 годы показывает следующие. Общая сумма внешнего долга выросла в конечном итоге на 388,1 млрд. долл. с 96,6 млрд. долл. по 484,7 млрд. долл. За это время долги бывшего СССР перестали играть главенствующую роль в проблеме внешней задолженности страны. Они уменьшились на 90 млрд. долл., а их доля в общей сумме долга упала с 89 % до 1 %. Теперь особое внимание необходимо уделять проблеме нового российского долга, который вырос на 388,1 млрд. долл., т.е. более чем в 36 раз, при увеличении его доли в общей сумме долга с 11% до 99%. Но благодаря позитивным подвижкам в развитии российской экономики, в особенности из-за мирового нефтяного бума, показатели бремени внешнего дога за это время существенно улучшились.

Однако увеличением валютных ресурсов в результате роста мировых цен на нефть по сравнению с запланированными, как источник ресурсов, направляемый на погашение и обслуживание государственного внешнего долга РФ, представляется крайне нестабильным в силу изменчивости цен на мировом рынке. Поэтому реальной основой устойчивости при управлении государственным долгом должно стать только существенное улучшение экономической ситуации в стране, усиление налогового администрирования и совершенствование структуры государственного долга РФ.

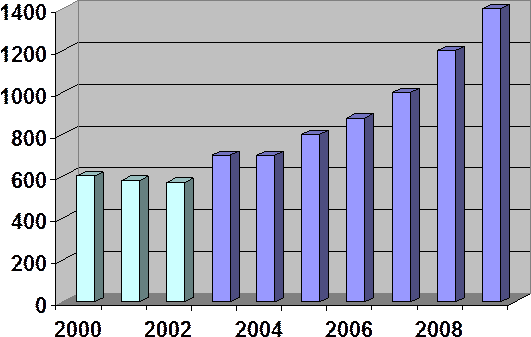

Преобладание долга в иностранной валюте в общем объеме долговых обязательств Российской Федерации является большим фактором риска, который ставит управление внешним долгом в жесткую зависимость как от внешних факторов, так и валютной политики государства и состояния платёжного баланса. В связи с этим, в целях оптимизации структуры государственного долга и уменьшения валютных рисков, начиная с 2002 года приоритет при осуществлении государственных заимствований был отдан внутренним заимствованиям. Объем государственного внутреннего долга представлен на рисунке 1[7].

По данным Министерства Финансов РФ на 10 августа 2009 года государственный внутренний долг Российской Федерации, выраженный в государственных ценных бумагах, составил 1 526 231,013 млн. рублей[1].

Рисунок 1 — Объем государственного внутреннего долга, млрд. руб.

Общий объем государственного долга РФ по состоянию на 1 января 2008 года оценивался в 14,034 трлн. рублей, что составляет 33,6% от ВВП. По сравнению с состоянием на 1 января 2001 года соотношение государственного долга к ВВП снизилось на 15,4 % (см. таблицу 1).

Несмотря на повышение уровня суверенного кредитного рейтинга России, одной из основных проблем в области государственного долга — отсутствие возможности устойчивого рефинансирования государственного внешнего долга на благоприятных условиях. Не последнюю роль в этом играет относительная структурная слабость экономики РФ, обусловленная ее высокой зависимостью от колебаний мировых цен на энергоносители.

В 2008 году внешний долг Российской Федерации с учётом курсовой и рыночной переоценок увеличился 465,4 до 484,7 млрд.долларов США.[2] Ограничение возможностей по рефинансированию за рубежом взятых ранее обязательств, а также принятые меры по финансовой поддержке российских банков и предприятий способствовали снижению внешней задолженности частного сектора .К 1 января 2009 года долговые обязательства достигли 451,9 млрд. долларов США (93,2% совокупного внешнего долга Российской Федерации).

В то же время задолженность органов государственного управления и органов денежно-кредитного регулирования снизилась с 46,4 до 32,8 млрд. долларов США, а ее доля в структуре внешнего долга — с 10,0 до 6,8%.

Валютная структура внешнего долга российской экономики в 2008 году изменилась в сторону увеличения доли иностранной валюты до 83,1% (402,8 млрд. долларов США).

Доля долговых обязательств, номинированных в российских рублях, снизилась до 16,9% (81,9 млрд. долларов США).

Важной особенностью экономики современной России является усиление тенденции роста совокупного национального долга (СНД), включающего государственный внешний и внутренний долг, внутренний корпоративный долг и корпоративный долг перед нерезидентами.

Изменения структуры совокупного (государственного и корпоративного) внешнего и внутреннего долга произошли в результате резкого роста корпоративного долга. В 1998 году объем внешнего корпоративного долга составлял менее 30 млрд. долларов. На начало 2008 года он достиг 413,3 млрд. долларов. В 2003 — 2007 годах величина внешнего корпоративного долга по отношению к ВВП увеличилась почти в 2 раза и на начало 2008 года составила 32,5 % ВВП. Внешний корпоративный долг формируется небольшим числом крупнейших предприятий и банков. Внутренняя корпоративная задолженность по отношению к ВВП возросла в 2002-2008 годах более чем в 3 раза. За тот же период долг российских предприятий и банков нерезидентам увеличился более чем в 11,5 раза. В настоящее время совокупный корпоративный долг приближается к 80 % ВВП.

Таблица1.Объём государственного долга с 2001 по 2008 год

| Год | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| ВВП, млрд. руб. | 7302 | 9040 | 10863 | 13258 | 15300 | 21625 | 26903 | 33111 | 41668 |

| Государственный долг, млрд. руб. | 4485 | 4425 | 4562 | 4207 | 4656 | 6930 | 8170 | 10652 | 14034 |

| в % к ВВП | 61,4 | 49,0 | 42,0 | 31,7 | 30,4 | 32 | 30,4 | 32,1 | 33,6 |

| Внутренний долг, млрд. руб. | 557,4 | 533,5 | 679,9 | 682,0 | 988,1 | 778,47 | 875,43 | 1064,8 | 1301 |

| в % к ВВП | 7,6 | 5,9 | 6,3 | 5,1 | 6,4 | 3,6 | 3,3 | 3,2 | 3,1 |

|

Внешний долг, млрд. руб. |

3928,3 | 3891,9 | 3882,8 | 3527,7 | 3668 | 6152 | 7295 | 9588 | 12733 |

| в % к ВВП | 53,8 | 43,1 | 35,7 | 26,6 | 24,0 | 28,4 | 27,1 | 28,9 | 30,5 |

Проанализировав соотношение между отдельными составляющими совокупного национального долга РФ с точки зрения объема и структуры внешних и внутренних заимствований, необходимо отметить резкое увеличение корпоративного долга, а так как внешний корпоративный долг формируется небольшим числом крупнейших предприятий и банков, то в результате возможного краха пирамиды корпоративных еврооблигаций финансовое положение крупнейших заемщиков резко ухудшится. Если учесть, что эти заемщики являются и крупнейшими налогоплательщиками, то возможны существенные перебои в поступлении налогов в федеральный бюджет. Все это требует выработки четкой политики в области управления государственным долгом России, которая должна быть ориентирована на достижение максимальной эффективности заимствований и снижения долговой нагрузки на экономику страны что, в конечном итоге, должно привести к стабилизации и дальнейшему росту экономического развития Российской Федерации.

2.2.Управление государственным долгом в РФ

Отношения по поводу формирования, обслуживания и погашения государственного долга оказывают значительное влияние на состояние государственных финансов, денежного обращения, инвестиционного климата, структуру потребления и развития международного сотрудничества государств, поэтому одним из основных направлений государства в сфере экономики является управление государственным долгом.

Под обслуживанием государственного долга, согласно БК РФ, понимаются операции по выплате доходов по государственным долговым обязательствам в виде процентов по ним и (или) дисконты, осуществляемые за счет средств соответствующего бюджета.

Цели управления внешним долгом:

1. экономические: минимизация стоимости привлекаемых внешних займов, улучшение условий рефинансирования и/или переоформление задолженности, снижение общих издержек по обслуживанию внешнего долга, повышение эффективности использования привлекаемых ресурсов.

2. политические: поддержание стабильности функционирования политической системы;

3. социальные: своевременное финансирование социальных программ, обеспечение социальной стабильности;

4. обеспечение национальной безопасности: чрезмерно высокое бремя внешнего долга, несвоевременное осуществление платежей по нему создают серьезные трудности функционирования национальной экономики, подрывают возможность проведения независимой экономической политики.

Управление долговыми обязательствами предполагает контроль за двумя важнейшими показателями – величиной государственного долга и стоимостью его обслуживания. В условиях экономического роста важны не абсолютные их размеры, а доля государственного долга в ВВП и соотношение реального процента (стоимости обслуживания за вычетом инфляционной составляющей) и темпа экономического роста.

Управление привлеченным долгом может базироваться как на прямом государственном управлении, так и на косвенных методах, включающих выдачу государственных гарантий и нормативно-административное регулирование привлечения не гарантированных кредитов частными фирмами. Прямое государственное управление привлеченным долгом осуществляется в контексте бюджетного процесса, который определяет предельные размеры государственных заимствований и государственных гарантий на текущий бюджетный год.

Необходимо подчеркнуть, что политика, проводимая в России, основывается на значительные внешние заимствования. Управление размещением государственного долга характеризуется как ключевой активный элемент в системе управления долгом. Можно выделить 3 способа возможного использования привлекаемых ресурсов:

- финансовое размещение, когда из внешнего источника осуществляется финансирование инвестиционных проектов и развития экономики. Данный способ является наиболее прогрессивным видом использования внешнего долга. При этом крайне важен отбор конкурентных высокоэффективных инвестиционных проектов, которые обеспечили бы возврат полученных ресурсов;

- смешанное бюджетно-финансовое размещение, когда заимствования используются как на финансирование текущих бюджетных потребностей, так и на развитие экономики в целом.

- бюджетное использование, при котором привлеченные ресурсы направляются на финансирование текущих бюджетных расходов, в том числе на обслуживание внешней задолженности. Этот способ использования привлекаемых с международного рынка ресурсов — наименее эффективный из существующих;

- В российской практике большое распространение получил именно способ бюджетного использования — новые заимствования направляются на финансирование текущих расходов бюджета, включая и обеспечение существующего внешнего долга.

Погашение долга производится из 3 основных источников: из бюджета; за счет золотовалютных резервов, собственности; из новых заимствований. В российской практике существенную роль в обслуживании задолженности играют новые заимствования. Золотовалютные резервы направлялись на погашение задолженности только в период долгового кризиса в 1991-92 годах.

Следует отметить, что широко применяемые в международной практике методы погашения задолженности путем конвертации(замена ранее выпущенных гос. займов новыми с целью удлинения сроков погашения кредита и изменения (понижения или повышения) размера заемного процента) ее в акции предприятий нашей стране практически не применялись.

Необходимо отметить, что у России уже есть опыт аннулирования государственной задолженности перед иностранными кредиторами. Правительство РСФСР в 1918 году отказалась платить по всем обязательствам, внутренним и внешним, взятым на себя Россией.

Следствием этого стало непризнание молодого Правительства Советов, а также небывалое падение престижа страны и международная изоляция.

Оптимальным на данный момент методом управления внешним долгом является реструктуризация. Она, безусловно, должна проходить при особых условиях. Для возможности оплаты внешнего долга наша страна должна добиваться тех условий, при которых возможен экономический рост, так как тяжелое бремя внешних долгов неразвитое, с кризисной экономикой государство едва ли вынесет. Термин «реструктуризация» означает составление нового, приемлемого для должника графика выплаты долга, нежели это вытекает из оригинальных схем кредитных соглашений — такого графика, в котором предусматривается рыночный льготный период. Это значит, что в течение нескольких лет Россия будет платить только незначительные проценты, а погашение основных сумм перенесется на несколько лет. До сих пор РФ использовала инструмент реструктуризации долгов только в отношении старого долга СССР как его правопреемница.

С помощью реструктуризации необходимо добиться сокращения валютных трансфертных платежей, согласовав с западными кредиторами следующие основные моменты:

1. со стороны кредиторов желателен отказ от части долгов по кредитам, полученным СССР. Желательно также согласовать определенный пакет долгов, который может на длительный период обслуживаться Россией.

Необходимо избежать реструктуризации уже реструктурированных долгов, поскольку это означает неприемлемые затраты для кредиторов. Такой отказ от погашения долга может быть оправдан только тем исторически уникальным переходом от планового хозяйства к рыночному, который осуществляет сейчас Россия.

2. по мере необходимости следует включить в переговоры о реструктуризации долгов вопрос о задолженности, полученной после 1.01.91. Таким образом, речь будет впервые идти о соглашении по долгам РФ (без долгов СССР).

При этом следует опираться на условия отсрочки погашения долгов, обычно применяемые Парижским и Лондонским клубами.

Однако реструктуризировать весь долг практически невозможно.

Главной задачей РФ в настоящий момент — восстановить доверие иностранных государств к российским рынкам. В их числе: совершенствование налоговой системы и налогового администрирования только на основе закона; обеспечение надежной работы банковской системы, что очень важно — защита прав кредиторов и инвесторов, так как привлечение инвестиций в национальную экономику уже давно объявлено приоритетным направлением деятельности российского

Правительства, «прозрачность» финансовой отчетности всех предприятий и организаций.

В ходе переговоров о реструктуризации внешней задолженности Россия с самого начала заняла позицию, позволяющую добиться комплексного решения проблемы государственного внешнего долга в увязке с восстановлением экономического роста и платежеспособности страны в условиях гражданского мира и относительного повышения благосостояния населения. Основные элементы запросной позиции:

- списание 100% внешнего долга бывшего СССР;

- частичная реструктуризация внешнего долга Российской Федерации с полным выполнением обязательств только по евробондам при рефинансировании задолженности МВФ;

- по реструктурируемой части российского долга льготный период — 10 лет, общий срок погашения — не менее 30 лет.

На таком принципе строилась и вся переговорная политика при общении с Парижским и Лондонским клубом. Факты налицо: 10 – 11 февраля 2000 года во Франкурте на переговорах с Лондонским клубом было достигнуто соглашение о списании 36,5% основной суммы советского долга при его общей сумме в 31,8 миллиарда долларов. То есть Россия уменьшила свой долг на 10 миллиардов долларов, а на выплату остальной части предусмотрена рассрочка на 30 лет с учетом льготного периода в 7 лет.

По приблизительным оценкам, только достижение договоренности на названных условиях позволит удержать расходы по погашению и обслуживанию государственного внешнего долга в пределах 3 — 4 млрд. долл. в год. Не исключено, что страны-члены Парижского клуба отвергнут предложения РФ. Несмотря на негативные последствия, связанные с закрытием доступа на международные финансовые рынки на более длительный срок, необходимо все же пойти на такую реструктуризацию при сохранении оптимальных размеров выплат, о которых говорилось выше.

Политика сокращения государственного долга путём недофинансирования бюджетной сферы сопряжена с неоправданно высокими социальными издержками.

С точки зрения долгосрочной стратегии управления долгом важно оптимизировать временную структуру процентных ставок. Рациональная стратегия удлинения сроков до погашения должна основываться на принципе целенаправленного формирования долговременной кривой доходности. Данная стратегия означает, что государство, используя свои возможности, репутацию, благоприятные условия, создают наиболее привлекательную временную структуру долга, беря за отправную точку облигации максимально возможной длительности. Например, если сложившаяся кривая доходности имеет отрицательный наклон, то можно выпустить небольшой по объему пакет облигаций со сроком до погашения 15-20 лет на внутреннем рынке и 25-30 на внешнем.

На практике Министерство финансов РФ занимает более пассивную позицию, следуя представлениям рынка об эффективности долгосрочных вложений.

Все вышесказанные позиции носят противоречивый характер и являются индивидуальными для конкретных ситуаций. Поиск универсального метода -одна из основных задач правительственных структур Российской Федерации в области экономики, так как эффективное использование долга может стать мощным фактором экономического роста. Устойчивое положение страны на международном рынке капитала, своевременное выполнение долговых обязательств способствуют укреплению ее международного авторитета и обеспечивают дополнительный приток инвестиций на более выгодных условиях.

Заключение

России за 20 лет предстоит выплатить до $ 130 млрд. долга, при условии, что к новым заимствованиям мы прибегать не будем. Это значит, что государственный долг ещё долго будет острой проблемой для России. Что будет в будущем на рынке внешнего и внутреннего долга сейчас, пожалуй, предсказать никто не берётся. Есть, конечно, пессимистические и оптимистические прогнозы, но ответить на вопрос, сможет ли Россия расплатиться с долгами сейчас очень сложно.

На данный момент нашей стране исправно удаётся платить по долгам в основном¸ благодаря удачной мировой конъюнктуре. Но реструктурируя долги, правительство создало так называемые «пиковые годы», сможем ли мы отвечать по обязательствам в эти периоды, если вдруг сырьевые рынки ответят падением котировок? Ответить на все эти вопросы очень сложно. Во-первых, потому что наше государство переживает нелёгкий период в своей истории. Для того чтобы забыть о проблеме долгов, нужно прежде всего переориентировать экономику, снизить зависимость от спекуляции с ценой на нефть.

Известно, что государство способно платить по долгам, если ВВП данной страны растёт на 4-5% в год. Это безболезненный вариант, чем ниже показатель тем «больнее» для страны. Российская экономика последние годы показывает рост в 6-7% ВВП. Что ж будем надеяться, что данная позитивная ситуация закрепиться.

Россия не является страной с экстремально высоким уровнем государственного долга. Однако, ситуация требует постоянного контроля. В целом пора перейти к радикальному улучшению управления государственным долгом. Нужен общий полный мониторинг, включая задолженность банков и по лизингу, ибо неуправляемо растут и заимствования на территории субъектов Федерации. На начало 2004 г. они составляли около 218 млрд. руб., при доле ценных бумаг около 17%. Растут также заимствования муниципалитетов. На обслуживание муниципального долга в 2003 г. направлялось порядка 4 млрд. руб. Правда, их доля в расходах муниципальных бюджетов не превышает 0, 5%. Требуется также существенная корректировка всей политики управления государственным долгом, предусматривающая ужесточение процедур публичного финансового менеджмента. Имеется в виду принятый в бюджетном законодательстве довольно свободный режим лимитирования всех параметров долга, установления сроков заимствований, особенно внутренних. Нужны механизмы ограничения соблазнов правительства, отражаемых в программах внутренних и внешних заимствований. Ныне действующий публичный финансовый менеджмент, связанный с принятием решений по управлению государственным долгом, к сожалению, не отражает стратегические национальные экономические интересы страны.

Опыт последнего десятилетия показал, что использование такого «встроенного стабилизатора», каким считается государственный долг, не подчинено улучшению инвестиционного обеспечения политики активизации качественного, структурного экономического роста и замедляет решение задач восстановления экономики. Самой существенной конструктивной мерой в области государственного долга должно стать использование посильных для экономики заимствований для государственных капитальных вложений непосредственно в производство и в социальный комплекс.

Использование различных программ и инновационных механизмов, позволит правительству в разы сократить долг. Наряду с этим в целях соблюдения международных статистических стандартов и обеспечения аналитической информации, необходимой лицам, ответственным за управление государственным долгом, было бы целесообразно рассмотреть некоторые изменения в бюджетном законодательстве и законодательстве о государственных ценных бумагах. Так, на мой взгляд, целесообразно представлять данные по государственному долгу не только по принципу валют, но и по принципу резидентной принадлежности. Было бы полезно ввести наряду с номинальной оценкой долга его стоимостную оценку на рыночной основе. В целях учета и контроля необходимо отражать просроченную задолженность и просроченные проценты по долгу в качестве отдельной подкатегории соответствующей конкретной категории долга. Важно также проводить отражение долговых обязательств, гарантированных Правительством Российской Федерации, в учете как долг Правительства Российской Федерации только в том случае, когда гарантия приводится в действие и Правительство Российской Федерации как гарант принимает на себя обязанности по обслуживанию долга.

Принятие соответствующих изменений и дополнений действующего законодательства позволит осуществлять достоверный учет состояния государственного долга и операций по его обслуживанию, создать работоспособный механизм управления государственным долгом, повысить эффективность заемной и долговой политики, обеспечить действенный контроль над государственным долгом на основе прозрачности долговой политики для кредиторов и инвесторов, российского общества в целом.

Другой важный вопрос: как распорядиться привлеченными ресурсами. При их использовании на текущее государственное потребление и выплату заработной платы новая добавленная стоимость не создается, т.е. нет основы для возврата кредитов. Она возникает только в том случае, если заемные средства будут вложены в высокодоходные инвестиционные проекты.

Начиная с 2000 года, кредитные рейтинги России неуклонно завоёвывали всё новые и новые высоты. На данный момент вкладывание денег в российские ценные бумаги не сопряжено с теми огромными рисками, существовавшими в пост-девальвационный период. Всё это ведёт к удешевлению российского долга, что благоприятно сказывается на нашей экономике.

В кратчайшие сроки правительству необходимо решить следующие первостепенные задачи:

- поддержание объема государственного долга на экономически безопасном уровне, недопущение переполнения рынка заемными обязательствами государства и резкого колебания их котировки, минимизация стоимости долга для государства,

- обеспечение своевременного исполнения и обслуживания обязательств в полном объеме.

Это позволит избежать нежелательных последствий для российской экономики.

Но не будем забывать, что Россия является также крупнейшим кредитором. Объём задолженности перед Российской Федерацией сопоставим с объёмом её внешнего долга. Но в большинстве своём это просроченная и безнадёжная задолженность. Однако именно эти средства могут стать механизмом регулирования долгом. Списывая или реструктурируя задолженность перед нашими должниками, Россия может ждать ответных позитивных мер в отношении собственного долга. Лишь недавно в конце ноября мы списали 80% задолженности Ирака, но следует напомнить, что все 100% задолженности считались безнадёжными, но теперь оставшиеся 20% Россия может направить на выплату суверенного долга.

В общем и целом произошедшие изменения в области государственного долга носят позитивную окраску. Конечно же, существуют и негативные стороны, но главное, что никто не может отрицать, это реальное сокращение долгов. Ускорение данного процесса, на мой взгляд, позволит в долгосрочной перспективе избавить будущие поколения от наследия кризисных периодов начала 90-х.

Barro R. On the Determination of the Public Debt // Journal of the Political Economy. — 1979. — Vol. 87. — № 5.

По данным МинФина