Доходы и расходы — это те факты хозяйственной жизни, которые с экономической точки зрения изменяют финансовый результат хозяйственной деятельности предприятия. Значение доходов и расходов в современной рыночной экономике огромно. Разница между доходами и расходами характеризует результат предпринимательской деятельности организации. При сравнении доходов с расходами предприятия за тот же период, определяется прибыль — показатель, наиболее полно отражающий эффективность производства, объем и качество произведенной продукции, а так же состояние производительности труда. Показатели доходов и расходов являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера. Свою роль играют и убытки, они указывают на ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Так как целью деятельности любой коммерческой организации является прибыль, точный учет доходов и расходов имеет принципиальное значение. Поэтому, в настоящее время, рассмотрению методики анализа доходов и расходов в экономической литературе уделяется особое внимание. И дело не только во влиянии процесса управления доходами и расходами ни финансовое состояние предприятия, но и в большом количестве новых нормативных документов, регулирующих порядок их бухгалтерского учета.

Поддержание необходимого уровня прибыльности — объективная закономерность нормального функционирования организации в рыночной экономике. Систематическая нехватка прибыли, и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса. Таким образом, конечным объектом бухгалтерского учета являются финансовые результаты деятельности организации и факторы, влияющие на качество (прибыль или убыток) и размер финансовых результатов, а именно, доходы и расходы организации.

По мере деятельности, так или иначе, абсолютно любое предприятие осуществляет хозяйственные операции. Они обязаны именно в бухгалтерском учете находить свое отражение. Направлена бухгалтерская отчетность на выявление различных фактов, оказывающих влияние на изменение финансовой ситуации, размерах прибылей и убытков.

Целью написания данной работы является изучение доходов и расходов организации, а именно принципы их отражения в отчете о финансовых результатах. Для достижения этой цели необходимо:

- раскрыть сущность и содержание доходов и расходов предприятия;

- раскрыть сущность финансового результата и рассмотреть порядок его формирования;

- проанализировать порядок заполнения бухгалтерской отчетности;

- изучить анализ финансового состояния предприятия по данным бухгалтерской отчетности.

Теоретической методологической основой работы являются основные положения и выводы, сформулированные в научных фундаментальных работах отечественных и заграничных экономистов.

Учет и ревизия доходов, расходов, финансовых результатов деятельности ...

... ревизии доходов, расходов, прибыли организации; дать краткую экономическую характеристику исследуемого объекта; исследовать методику учета доходов и расходов по основным видам деятельности организации; изучить состав и учет операционных и внереализационных доходов и расходов организации; исследовать разграничение доходов ...

Информативной основой исследования являются работы российских специалистов в области бухгалтерского и налогового учета; материалы научных конференций; периодической печати.

1. Доходы и расходы организации. Принципы их отражения в отчете о финансовых результатов

1 Сущность и содержание доходов и расходов предприятия

Содержание и состав доходов и расходов определено Положениями РФ по бухгалтерском учету: ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организаций».

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств и иного имущества) или погашения обязательств, приводящее к увеличению капитала организации (сюда не включаются вклады участников в уставный капитал).

Доходы классифицируются на четыре группы:

- доходы от обычных видов деятельности: выручка от продаж товаров, продукции (работ, услуг);

- операционные доходы включают поступления от: предоставления за плату во временное пользование активов и прав организации;

- продажи основных средств и иных активов;

- участия в уставных капиталах других организаций;

- а также проценты, полученные за предоставление в пользование денежных средств (по облигациям, депозитам, векселям) и использование банком денежных средств на счете организации;

- внереализационные доходы: полученные штрафы, пени, неустойки за нарушение договоров;

- поступления от возмещения убытков;

- прибыль прошлых лет;

- кредиторская и дебиторская задолженность с истекшим сроком исковой давности;

- сумма до оценки активов;

- чрезвычайные доходы: страховое возмещение;

- стоимость материальных ценностей, остающихся от списанных активов. Не признаются доходами организации такие поступления от других юридических и физических лиц: суммы НДС, акцизов, налога с продаж, экспортных пошлин и пр.;

- авансы в счет оплаты продукции, товаров и услуг;

- задатки;

- залоги и т. д.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (имущества, денежных средств) или возникновения обязательств, уменьшающих капитал организации, за исключением уменьшения вкладов в уставный капитал собственников имущества по их решению.

Не признается расходами организации выбытие активов, связанное с приобретением в необоротных активов; вложениями в уставный капитал других организаций; приобретением акций акционерным обществом и иных ценных бумаг; перечислением средств и взносов, связанных с благотворительной деятельностью; предварительной оплатой материально-производственных запасов и иных ценностей (работ и услуг); погашением кредита, займа и т. п.

Доходы и расходы страховой организации

... является прибыль организаций, которая определяется как разница между доходами и расходами. Страховые организации исчисляют доходы и расходы по правилам, установленных для всех предприятий, однако с ... страховых премий. Суммарные выплаты. Объемы доходов и расходов. Объем страховых резервов. Объем собственных свободных средств (чистых активов). Среди относительных показателей, характеризующих ...

Расходы также классифицируются на четыре группы:

- расходы по обычным видам деятельности: себестоимость произведенных товаров, продукции (работ, услуг) и произведенные расходы, сопутствующие поступлению выручки;

- операционные расходы: расходы, связанные с предоставлением за плату во временное пользование активов и прав организации;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов;

- расходы, связанные с участием в уставных капиталах других организаций;

- проценты, уплаченные за пользование денежными средствами и пр.;

- внереализационные расходы: уплаченные штрафы, пени, неустойки за нарушение договоров;

- возмещение причиненных убытков;

- убытки прошлых лет;

- суммы дебиторской задолженности с истекшим сроком исковой давности, но реальных для взыскания;

- сумма уценки активов;

- убытки от списания долгов по недостачам и хищениям (на основе актов о несостоятельности ответчика);

Правила для признания расходов в отчете о прибылях и убытках:

- Соответствие расходов полученным доходам.

- Необходимость обоснованного распределения расходов между отчетными периодами.

- Подлежат признанию независимо от предыдущих правил расходы, признанные в отчетном периоде, если по ним можно определенно утверждать о неполучении экономических выгод (доходов) или поступлении активов.

Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяются тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала предприятия. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативного управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, предприятие обеспечивает рост суммы генерируемой во времени прибыли.

Активные формы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами.

При написании данного параграфа, я пользовалась источниками, указанными в списке литературы.

Вывод: Для оценки финансового состояния и разработки методов повышения эффективности деятельности предприятия необходимо проведение комплексного финансового анализа как инструмента обоснования управленческих решений.

1.2 Порядок формирования расходов и доходов

В структуре бюджетов бюджетной системы Российской Федерации расходы занимают большую часть, чем доходы, поскольку выполнение многообразных задач и функций государства и местного самоуправления осуществляется в первую очередь посредством расходования денежных средств. Бюджетным кодексом Российской Федерации регламентируются общие положения о расходах бюджетов, которые включают основы формирования расходов бюджетов, виды бюджетных ассигнований, условия предоставления бюджетных кредитов и бюджетных инвестиций, порядок создания резервных фондов и др., а также конкретизируются расходные обязательства федерального, региональных и местных бюджетов.

Управление финансовыми рисками в планировании деятельности предприятий ...

... оценкой финансовых рисков, для предприятий реального сектора экономики. 3. В настоящее время практика применения финансового риск-менеджмента при планировании деятельности на предприятиях практически не применяется, за исключение крупных финансовых институтов. Поэтому предполагается обосновать необходимость этой процедуры для предприятий реального сектора экономики. ...

Согласно ПБУ 10/99, расходы — это уменьшение экономически <#»789233.files/image001.gif»>

- Рисунок 1 — Классификация расходов (по ПБУ 10/99).

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Расходы по обычным видам деятельности — это расходы, связанные:

с изготовлением и продажей продукции

- с приобретением и перепродажей товаров <#»789233.files/image002.gif»>

- Рисунок 2 — Классификация расходов (по Налоговому Кодексу РФ).

Противоречия между бухгалтерским и налоговым учетом по вопросам формирования расходов заключается в следующем:

- Некоторые расходы в бухгалтерском учете принимаются в полном размере, а в налоговом учете — в ограниченном размере. (например, представительские расходы, проценты за пользование кредитом);

- Некоторые расходы, согласно ПБУ, относятся к операционным, а согласно налоговому кодексу — к внереализационным (оплата услуг банков, проценты за кредит);

- В бухгалтерском учете и налоговом учете существуют различные правила расчета некоторых расходов (амортизационных отчислений, сумм резервов и др.).

Таким образом, существует множество противоречий и поэтому с 2002 года предприятия ведут 2 вида учета: бухгалтерский и налоговый учеты.

Согласно ПБУ 9/99, доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы организации -это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества <#»789233.files/image003.gif»>

- Рисунок 3 — Основные доходы организации.

К прочим доходам организации относятся:

- полученная организацией в результате совместной деятельности;

- поступления от продажи основных средств и иных активов;

- кредиторская и депонентская задолженность, по которой истек срок исковой давности;

- активы, полученные безвозмездно;

- проценты <#»789233.files/image004.gif»>

- Рисунок 4 — Схема формирования прибыли предприятия.

Финансовый результат деятельности предприятия выражается, прежде всего, в абсолютном финансовом показателе, который может быть величиной как положительной, так и отрицательной. В первом случае речь идет о показателе прибыли, во втором — можно говорить об убытках, полученных в ходе хозяйственной деятельности.

Инновационная деятельность в развитии организации

... рассмотрены общетеоретические вопросы, связанные с инновационной деятельностью, а также даны определения основных терминов. Во втором разделе приведены факты и измышления, характеризующие роль инновационной деятельности в эффективном развитии организации. В заключении представлены основные результаты курсовой ...

Учет конечного финансового результата деятельности ведется на пассивно-активном счете 99 «Прибыли и убытки». Этот счет предназначен для обобщения информации о формировании прибыли или убытка и складывается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По кредиту счета отражаются прибыли (доходы), а по дебету счета — убытки (потери, расходы) организации. Сальдо предварительное кредитовое показывает превышение расходов над доходами и является балансовым убытком.

Конечный финансовый результат в разных отраслях деятельности формируется по следующим правилам:

1. В производственной деятельности выручка (нетто) от продажи продукции (за минусом налога на добавленную стоимость <#»789233.files/image005.gif»>

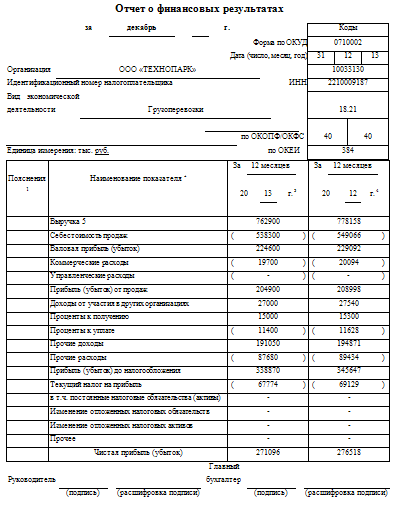

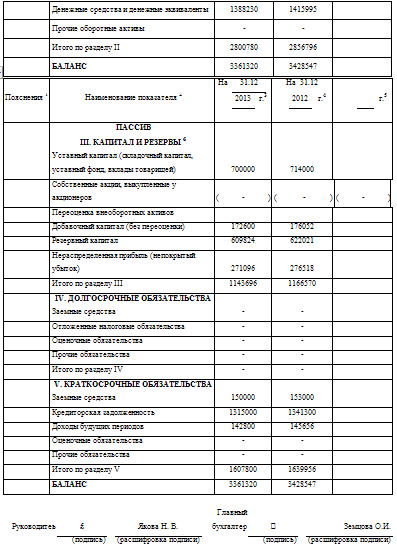

Приложение 2