Проблемы формирования портфеля ценных бумаг и его оценки занимают одно из ведущих мест в современной экономической теории и практике, что обусловлено их актуальностью в условиях развитого рынка. Однако условия российской экономики не позволяют в полной мере применять общие положения теории портфельного инвестирования и сформированный на Западе арсенал инвестиционных стратегий.

В связи с этим при определении основ формирования фондового портфеля неизбежно приходится ограничиваться использованием лишь тех аспектов портфельной теории, которые могут быть в какой-то степени адаптированы к российской действительности, и учитывать специфические формы проявления различных факторов, воздействующих на выбор ценных бумаг для портфельного инвестирования в российской экономике.

В данной курсовой работе мы осветим сущность инвестиционного портфеля ценных бумаг, особенности его формирования и теорию его оценки. Также проведем оценку рисков инвестиционного портфеля «Капитал», рассмотрим методы их снижения.

Цель курсовой работы – изучить оценку инвестиционного портфеля по критерию риска.

Для достижения цели поставлены определенные задачи:

- определить сущность инвестиционного портфеля и методы его оценки;

- изучить теорию оценки портфеля по критерию риска;

- провести оценку инвестиционного портфеля «Капитал» по критерию риска;

- показать возможные пути снижения риска инвестиционного портфеля «Капитал».

Формирования инвестиционного портфеля связано с подбором определенной совокупности объектов инвестирования для осуществления инвестиционной деятельности. Суть портфельного инвестирования состоит в улучшении возможностей инвестирования путем придания совокупности объектов инвестирования тех инвестиционных качеств, которые недостижимы с позиции отдельно взятого объекта, а возможны лишь при их сочетании. Структура инвестиционного портфеля отражает определенное сочетание интересов инвестора. Таким образом, инвестиционный портфель выступает как инструмент, посредством которого достигается требуемая доходность при минимальном риске и определенной ликвидности.

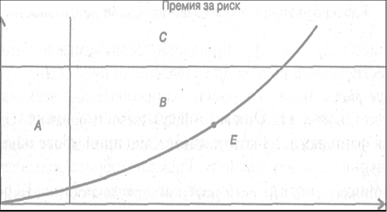

Соотношение риска и доходности

- более рискованным вложениям, как правило, присуща более высокая доходность;

- при росте дохода уменьшается вероятность его получения, в то время как определенный минимально гарантированный доход может быть получен практически без риска.

На рис. 1 можно выделить несколько секторов, характеризующихся определенной комбинацией дохода и риска: А, В, С. Сектор А, вложения в котором не обеспечивают минимального необходимого дохода, может рассматриваться как область недостаточной доходности. Функционирование в секторе С связано с высокими рисками, снижающими возможность получения ожидаемых высоких доходов, поэтому сектор С может быть определен как область повышенного риска. Осуществление вложений в секторе В обеспечивает инвестору достижение дохода при допустимом риске, следовательно, сектор В является областью оптимальных значений соотношения доходности и риска.

Оценка рисков инвестиционных проектов

... и оценки рисков инвестиционных проектов; провести оценку рисков инвестиционного проекта в условиях неопределенности. 1. Теоретические подходы к определению "риска", "неопределенности", "инвестиционных проектов" 1.1 Инвестиционный проект как объект анализа Инвестиционный проект представляет собой основной документ, определяющий необходимость осуществления реального инвестирования, в ...

Рис. 1. Взаимосвязь риска и доходности

Под инвестиционным портфелем понимается целенаправленно сформированная совокупность вложений в инвестиционные объекты, соответствующая определенной инвестиционной стратегии. В зависимости от направленности избранной инвестиционной политики и особенностей осуществления инвестиционной деятельности определяется система специфических целей, в качестве которых могут выступать:

- максимизация роста капитала;

- максимизация роста дохода;

- минимизация инвестиционных рисков;

- обеспечение требуемой ликвидности инвестиционного портфеля.

Цели формирования инвестиционного портфеля в существенной степени являются альтернативными. Рост рыночной стоимости капитала связан с определенным снижением текущего дохода инвестиционного портфеля. Приращение капитальной стоимости и увеличение дохода ведут к повышению уровня инвестиционных рисков. Задача достижения требуемой ликвидности может препятствовать включению в состав инвестиционного портфеля объектов, которые обеспечивают рост капитальной стоимости или получение высокого дохода, но характеризующихся, как правило, весьма низкой ликвидностью. В связи с альтернативностью рассмотренных целей инвестор при формировании инвестиционного портфеля определяет их приоритеты или предусматривает сбалансированность отдельных целей исходя из направленности разработанной инвестиционной политики.

Учет приоритетных целей при формировании инвестиционного портфеля лежит в основе определения соответствующих нормативных показателей, которые служат критерием при отборе вложений для инвестиционного портфеля и его оценке. В зависимости от принятых приоритетов инвестор может установить в качестве такого критерия, например, предельные значения прироста капитальной стоимости, дохода, уровня допустимых инвестиционных рисков или ликвидности. Вместе с тем в составе инвестиционного портфеля могут сочетаться объекты с различными инвестиционными качествами, что позволяет получить достаточный совокупный доход при консолидации риска по отдельным объектам вложений.

Портфель ценных бумаг характеризуется рядом особенностей. К положительным можно отнести более высокую степень ликвидности и управляемости, к отрицательным — отсутствие в ряде случаев возможностей воздействия на доходность портфеля, повышенные инфляционные риски.

В соответствии с целью инвестирования формирование портфеля ценных бумаг может осуществляться на основе различного соотношения дохода и риска. В зависимости от выбранного соотношения осуществляется отбор ценных бумаг, обладающих соответствующими инвестиционными свойствами. Портфели ценных бумаг, построенные по принципу диверсификации, предполагают комбинацию из достаточно большого количества ценных бумаг с разнонаправленной динамикой движения курсовой стоимости (дохода).

Портфель ценных бумаг

... представлена методология формирования и управления ценными бумагами, а также принятия оптимальных решений при формировании инвестиционного портфеля. В данной работе теоретические аспекты переплетаются с практическими материалами Мосбизнесбанка. Поскольку информация о портфельных инвестициях является коммерческой тайной, будут ...

Следует отметить, что поскольку в реальной хозяйственной практике предприятия функционируют в рамках одной хозяйственной системы с присущими ей закономерностями и взаимосвязями, при моделировании возможно более безрискового портфеля следует анализировать не только качества отдельных видов ценных бумаг, но и корреляцию между ними. При этом в соответствии с портфельной теорией наименьший риск достигается в случае формирования портфеля из акций, движение курсов которых демонстрирует отрицательную корреляцию.

Эффективный инвестиционный портфель – портфель, который обладает максимальной ожидаемой доходностью при заданном уровне риска. Или наоборот: обеспечивает минимальный риск при заданной доходности.

Оптимальный портфель – это лучший для инвестора портфель из нескольких эффективных портфелей.

Принципы формирования инвестиционного портфеля:

- определение целей инвестирования, стратегии и типа портфеля;

- достижение приемлемой для инвестора доходности;

- обеспечение ликвидности;

- страхование от рисков и стабильность в получении дохода;

- достижение оптимального соотношения между доходностью и риском, в том числе путем диверсификации и обновления структуры портфеля.

Диверсификация – использование в инвестиционном портфеле нескольких доходных финансовых инструментов.

Оценка инвестиционных решений может осуществляться на основе различных методов. Выбор того или иного метода оценки инвестиционных объектов и формирования инвестиционного портфеля определяется конкретной целевой установкой инвестора. Сформированный с учетом всех рассмотренных факторов портфель ценных бумаг подлежит совокупной оценке по критериям доходности, риска и ликвидности, которая должна показать, соответствуют ли его основные характеристики заданному типу портфеля. При необходимости усилить целевую направленность портфеля по отдельным критериям в него вносятся определенные коррективы.

Отбор объектов

- общий объем инвестиций по объектам в составе инвестиционного портфеля, не должен превышать объем инвестиционных ресурсов, выделенных для финансирования инвестиций;

- минимальная внутренняя норма доходности по объектам в составе инвестиционного портфеля должна быть не меньше стоимости предполагаемых инвестиционных ресурсов или установленной инвестором нормы дисконта;

- максимальный срок окупаемости по объектам в составе инвестиционного портфеля не должен быть больше установленного предприятием ограничения;

- прочие показатели, существенные для инвестора.

Отбор инвестиционных объектов по критерию ликвидности. Отбор инвестиционных объектов по критерию ликвидности осуществляется исходя из оценки двух параметров: времени трансформации инвестиций в денежные средства и размера финансовых потерь инвестора, связанных с этой трансформацией. Оценка ликвидности по времени трансформации измеряется, как правило, количеством дней, необходимых для реализации на рынке того или иного инвестиционного объекта.

Для оценки ликвидности инвестиционных объектов по времени трансформации инвестиционного портфеля в целом следует осуществить классификацию инвестиций по степени ликвидности, выделив:

Риск и доходность инвестиционных проектов

... финансовые операции, что, безусловно, усиливает риск. Риск и доходность очень тесно связаны друг с другом. Риск есть всегда. Но именно соотношение риска и доходности делает инвестиции привлекательными. Соотношение риска и доходности при вложениях может быть поистине ...

- реализуемые инвестиции, включающие быстрореализуемые и среднереализуемые инвестиции

- слабореализуемые инвестиции, включающие медленно реализуемые инвестиции и трудно реализуемые инвестиции.

Оценка ликвидности производится на основе расчета доли легкореализуемых инвестиций в общем объеме инвестиций, доли слабореализуемых инвестиций в общем объеме инвестиций и коэффициента соотношения ликвидности реализуемых и слабореализуемых инвестиций.

При больших значениях доли реализуемых инвестиций в их общем объеме и коэффициента соотношения ликвидности реализуемых и слабореализуемых инвестиций инвестиционный портфель считается более ликвидным. Подбор высоколиквидных объектов инвестирования при прочих равных условиях обеспечивает инвестору возможность повышения гибкости управления инвестиционным портфелем путем реинвестирования средств в более выгодные активы, выхода из неэффективных проектов и т.д.

Оценка инвестиционного портфеля по критерию риска производится с учетом коэффициентов риска и объемов вложений в соответствующие виды инвестиций. Вначале по каждому виду инвестиций рассчитываются конкретные значения показателей риска, затем рассчитывается совокупный риск инвестиционного портфеля.

Инвестиционные портфельные риски делятся на два вида:

1) систематический (недиверсифицируемый) риск;

2) несистематический (диверсифицируемый) риск.

Систематический риск обусловлен внешними макроскопическими причинами, не зависящими от конкретных ценных бумаг. Систематический риск невозможно уменьшить путем диверсификации. Основными составляющими систематического риска являются:

- страновой риск — риск вложения средств в страну с неустойчивой экономической политикой, низким инвестиционным рейтингом;

- мировые рыночные риски. Падение фондовых индексов на крупнейших мировых биржах может привести к падению национальных биржевых индексов;

- экономические риски. Колебание цен на сырьевые ресурсы или возможные затруднения с их реализацией вызывают кризисные явления в экономике России;

- региональный риск – риск вложения средств в регионе с низким инвестиционным рейтингом и неустойчивой экономикой;

- процентный риск – риск потерь инвесторов в связи с изменением процентных ставок на рынке;

- политический риск – риск политической нестабильности;

- валютный риск – риск изменения курса иностранной валюты;

- рыночные риски. Владельцы ценных бумаг несут риск уменьшения стоимости их инвестиционных вложений;

- операционный риск связан с потерями из-за сбоя в информационных сетях.

Несистематический риск – риск, связанный с конкретными ценными бумагами. Этот вид риска может быть снижен за счет диверсификации, он включает:

- селективный риск – риск неверного выбора ценных бумаг;

- риск ликвидности – затруднение с реализацией ценных бумаг по адекватной цене;

- отзывной риск – связан с правом на отзыв облигаций;

- риск эмитента – зависит от финансового состояния эмитентов ценных бумаг, включенных в портфель. Сложный риск. В него входят:

- бизнес – риск, который отражает неопределенность будущего потока доходов из-за неопределенности эклнлмического и финансового положения компании-эмитента вследствие изменения условий ведения бизнеса (для нефтедобывающей компании – изменчивость цен на нефть);

- отражает неопределенность, возникающую из-за способа, которым компания финансирует свои инвестиции;

- временной риск – неподходящее время покупки/продажи ценной бумаги;

- портфельный риск – риск существенного ухудшения качества портфеля ценных бумаг.

Подводя итоги параграфа, надо сказать, что под портфельными инвестициями понимают вложения в ценные бумаги. В этом случае инвестиционный портфель – это совокупность ценных бумаг, управляемая как единое целое. Цель организации портфеля ценных бумаг – оптимизация соотношения доходности и риска. Сущность портфельного инвестирования заключается в распределении инвестиционных ресурсов между различными группами финансовых активов для достижения требуемых параметров.

Портфель ценных бумаг подлежит совокупной оценке по различным критериям:

- оценка инвестиционного портфеля по критерию доходности;

- оценка портфеля по критерию ликвидности;

- оценка инвестиционного портфеля по критерию риска.

Портфельные риски делятся на два вида: систематические и несистематические.

Более подробно оценку инвестиционного портфеля по критерию риска мы рассмотрим в следующем параграфе.

В качестве меры риска используют вариацию (дисперсию) случайной величины или стандартное отклонение, равное корню квадратному из вариации. Обе характеристики измеряют колебания дохода. Чем выше колебания дохода относительно средней, тем больше эти параметры.

Средняя или ожидаемая доходность R i i-ого актива равна:

(1)

(1)

где r j – возможное j-ое значение доходности актива;

p j – вероятность реализации значения доходности j-ого актива;

- m– число возможных значений доходности.

Вероятность реализации значения доходности актива определяется как отношение временного промежутка, в течение которого наблюдается данное значение доходности, ко всему времени наблюдения.

Ожидаемая доходность портфеля равна средневзвешенному значению ожидаемых значений доходностей ценных бумаг, входящих в портфель:

(2)

(2)

где R p — ожидаемая норма доходности портфеля Р за период;

R i – доходность актива iза период;

W i – вес актива iв портфеле;

- м – число активов в портфеле.

Вариация — мера разброса случайной величины вокруг ее среднего значения. В математике — математическое ожидание квадрата отклонений случайной величины Х от ее среднего значения Е(Х), равная:

![]() (3)

(3)

Формула для определения вариации доходности i-ого актива имеет вид:

(4)

(4)

Стандартное отклонение, имеющее ту же размерность, что и доходность, равно:

![]() (5)

(5)

Стандартные отклонения доходности по каждой из акций отражают степень рискованности инвестиции в данную акцию. Для того чтобы сравнить степень риска различных акций с различной средней (ожидаемой) доходностью и различным стандартным отклонением доходности, используется понятие коэффициент вариации:

(6)

(6)

Ковариация и коэффициент корреляции являются мерами взаимозависимости двух случайных величин. Отражают степень согласованности в поведении доходностей активов. Положительная ковариация означает, что в движении доходности двух ценных бумаг имеется тенденция изменяться в одних и тех же направлениях: если доходность одной акции возрастает (или уменьшается), то и доходность другой акции также возрастает (уменьшится).

Если же имеет место обратная тенденция, т.е. увеличению (уменьшению) доходности акций одной компании соответствует снижение (увеличение) доходности акций другой компании, то считается, что между доходностями акций этих двух компаний существует отрицательная ковариация.

Ковариация двух активов равна (7):

С ковариацией связана корреляция, равная ковариации двух активов, деленной на произведение их стандартных отклонений.

Коэффициент корреляции между двумя случайными величинами равен:

(8)

(8)

Коэффициент корреляции лежит в пределах от -1 до +1. При этом (+1) означает полное совпадение направления движения, а (-1) — полное несовпадение.

В общем случае для портфеля из Mактивов вариация доходности равна:

(9)

(9)

Т.е. для нахождения дисперсии портфеля, нам надо заполнить матрицу, в ячейке (i; j) которой находятся значения (w i wj cov(ri ,rj ) ), где wi — доля акции i в портфеле .

| А | В | С | |

| А | w 1 2 var(r1 ) | w 1 w2 cov(r1 ,r2 ) | w 1 w3 cov(r1 ,r3 ) |

| В | w 2 w1 cov(r2 ,r1 ) | w 2 2 var(r2 ) | w 2 w3 cov(r2 ,r3 ) |

| С | w 3 w1 cov(r3 ,r1 ) | w 3 w2 cov(r3 ,r2 ) | w 3 2 var(r3 ) |

cov(r i ,ri )=var(ri )

Заполнив матрицу, надо просто сложить полученные в ней величины и найдем дисперсию портфеля:

Если коэффициент корреляции двух активов равен (-1), то вес w i (при известных σ1 , σ2 ) можно подобрать так, чтобы стандартное отклонение доходности портфеля из этих активов было равным нулю:

(10)

(10)

Таким образом, из двух активов с полной отрицательной корреляцией доходности можно, в принципе, составить полностью безрисковый портфель. На практике подобрать такие активы вряд ли возможно. Но основная тенденция ясна: для снижения риска портфеля необходимо выбирать активы с отрицательной корреляцией. В этом случае падение доходности одного актива, в идеале– полностью, а на практике – частично, компенсируется ростом доходности другого актива, что повышает эффективность портфеля в части роста отношения доходность/риск.

Теория портфеля содержит анализ, который показывает, что существуют портфели, интегральный риск которых меньше риска каждого отдельного актива. Причем добавляя к выбранному активу второй актив с большими доходностью и риском, можно увеличить доходность формируемого портфеля и одновременно снизить его риск.

Совокупный риск инвестиционного портфеля в существенной мере зависит от уровня риска ценных бумаг. При росте количества разнообразных ценных бумаг в портфеле уровень риска портфеля ценных бумаг может быть уменьшен, но не ниже уровня систематического риска.

Вместе с тем следует учитывать, что это положение справедливо лишь для случая независимости ценных бумаг в портфеле; если ценные бумаги в портфеле взаимозависимы, то возможны по меньшей мере два варианта. В случае прямой корреляционной зависимости при увеличении количества ценных бумаг в портфеле уровень риска не изменяется, так как доходность всех ценных бумаг падает или растет с одинаковой вероятностью. В случае обратной корреляционной зависимости, как уже отмечалось по инвестиционному портфелю в целом, наименее рискованный портфель ценных бумаг может быть сформирован при определении в нем оптимальных долей ценных бумаг разного типа.

Существуют три основные меры риска:

- вариация доходности;

- стандартное отклонение доходности;

- коэффициент вариации доходности.

ГЛАВА 2. ПРАКТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ

Рассмотрим оценку инвестиционного портфеля по критерию риска на примере портфеля «Капитал». В состав портфеля входят обыкновенные акции четырех отраслей:

- нефтегазовая (Газпром, Лукойл);

- банковская (Сбербанк России);

- электроэнергетика (РусГидро);

- цветная металлургия (ГМК Норильский Никель)

Таблица 1

Структура инвестиционного портфеля «Капитал».

| Акции, обращающиеся на Московской межбанковской валютной бирже (ММВБ) | |||

| N | Эмитент | Вложения, руб. | Доля акции в портфеле |

| 1 | Газпром | 156 250 | 0,25 |

| 2 | Сбербанк России | 93 750 | 0,15 |

| 3 | Лукойл | 93 750 | 0,15 |

| 4 | ГМК НорНикель | 156 250 | 0,25 |

| Акции, обращающиеся в российской торговой системе (РТС) | |||

| N | Эмитент | Вложения, долл. | Доля акций в портфеле |

| 5 | ОАО РусГидро | 4 807,7 | 0,2 |

| Итого вложений: | |||

| В рублях | 500 000 | 0,8 | |

| В долларах | 4 807,7 | 0,2 | |

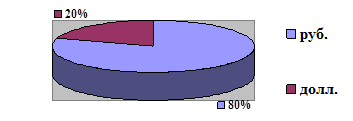

В состав портфеля включены акции, обращающиеся на двух фондовых рынках:

- Московская межбанковская валютная биржа (ММВБ), торги на которой осуществляются в рублях.

- Российская торговая система, торги на которой осуществляются в долларах.

Путем внесения в портфель акций в иностранной валюте, мы немного снизили валютный риск (рис. 2).

Рис. 2 Валютный риск.

Для расчета ожидаемых доходностей акций надо знать распределение вероятностей доходностей этих акций. Вероятность реализации значения доходности актива определяется как отношение временного промежутка, в течение которого наблюдается данное значение доходности, ко всему времени наблюдения. В данном случае распределение вероятностей доходности, представленное в таблице 2, определялось на основе периода май 2007-май 2008.

Зная распределение вероятностей доходности акций, рассчитаем среднюю или ожидаемую доходность каждого актива нашего инвестиционного портфеля по формуле (1).

Доходности каждой акции присвоим номер, соответствующий порядковому номеру акции в таблице 1.

Таблица 2 Распределение вероятностей доходностей акций.

| Доходность акций | Вероятность реализации значения доходности | ||||

| Газпром | Сбербанк | Лукойл | НорНикель | РусГидро | |

| 12 | 11 | 4 | 18 | -3 | 0,35 |

| -5 | 5 | 10 | 8 | -8 | 0,25 |

| 6 | 0 | 0 | 3 | 14 | 0,2 |

| 0 | -5 | -5 | -7 | 8 | 0,15 |

| 3 | -10 | -8 | 0 | 5 | 0,05 |

Ожидаемая доходность активов:

R 1 =12*0,35+(-5)*0,25+6*0,2+0*0,15+3*0,05=4,2-1,25+1,2+0,15=4,3

R 2 =11*0,35+5*0,25+0*0,2+(-5)*0,15+(-10)*0,05=3,85+1,25-0,5-0,5=4,1

R 3 =4*0,35+10*0,25+0*0,2+(-5)*0,15+(-8)*0,05=1,4+2,5-0,5-0,4=3

R 4 =18*0,35+8*0,25+3*0,2+(-7)*0,15+0*0,05=6,3+2+0,6-0,7=8,2

R 5 =(-3)*0,35+(-8)*0,25+14*0,2+8*0,15+5*0,05=-1,05-2+0,8+2,8+0,25=0,8

Исходя из этих данных вычислим доходности акций, обращающихся на ММВБ и в РТС:

R ммвб =0,25:0,8*4,3+0,15:0,8*4,1+0,15:0,8*3+0,25:0,8*8,2=5,17

R ртс =1*0,8=0,8

Полученные данные о средних значениях доходности акций сведем в таблицу.

Таблица 3. Средние ожидаемые доходности акций инвестиционного портфеля «Капитал»

| Средние ожидаемые доходности акций,% | ||||

| Газпром | Сбербанк | Лукойл | НорНикель | РусГидро |

| 4,3 | 4,1 | 3 | 8,2 | 0,8 |

Теперь, зная ожидаемые средние значения доходности активов, можем найти общую доходность портфеля, пользуясь формулой (2):

R p =0,8*5,17+0,2*0,8=4,4%

В следующем параграфе произведем оценку инвестиционного портфеля «Капитал» по критерию риска.

Для оценки риска инвестиционного портфеля сначала необходимо вычислить вариацию доходности и стандартное отклонение каждого его актива по формулам (4) и (5) соответственно.

Var(r 1 )=0,35*(12-4,3)2 +0,25*(-5-4,3)2 +0,2*(6-4,3)2 +0,15*(-4,3)2 +

+0,05*(3-4,3) 2 =20,1+21,6+0,6+2,8+0,1=45,2

σ 1 =6,7

Var(r 2 )=0,35*(11-4,1)2 +0,25*(5-4,1)2 +0,2*(-4,1)2 +0,15*(-5-4,1)2 +

+0,05*(-10-4,1) 2 =16,7+0,2+3,4+12,4+9,9=42,6

σ 2 =6,5

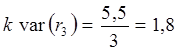

Var(r 3 )=0,35*(4-3)2 +0,25*(10-3)2 +0,2*(-3)2 +0,15*(-5-3)2 +0,05*(-8-3)2 =

=0,35+12,2+1,8+9,6+6=30

σ 3 =5,5

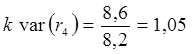

Var(r 4 )=0,35*(18-8,2)2 +0,25*(8-8,2)2 +0,2*(3-8,2)2 +0,15*(-7-8,2)2 +

+0,05*(-8,2) 2 =31,5+0,01+5,4+3,6+3,4=74,9

σ 4 =8,6

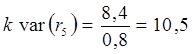

Var(r 5 )=0,35*(-3-0,8)2+0,25*(-8-0,8)2+0,2*(14-0,8)2+0,15*(8-0,8)2+

+0,05*(5-0,8)2=5,05+19,4+34,8+7,8+0,9=67,9

σ 5 =8,2

Таблица 4. Стандартные отклонения доходностей акций инвестиционного портфеля «Капитал»

| Стандартные отклонения доходностей акций, σ | ||||

| Газпром | Сбербанк | Лукойл | НорНикель | РусГидро |

| 6,7 | 6,5 | 5,5 | 8,6 | 8,2 |

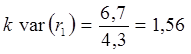

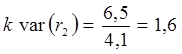

Стандартные отклонения доходности по каждой из акций отражают степень рискованности инвестиции в данную акцию. Но чтобы сравнить степень риска различных акций с различной средней (ожидаемой) доходностью и различным стандартным отклонением доходности, необходимо рассчитать коэффициент вариации, пользуясь формулой (6):

Таблица 5. Рассчитанные коэффициенты вариации

| коэффициенты вариации | ||||

| Газпром | Сбербанк | Лукойл | НорНикель | РусГидро |

| 1,56 | 1,6 | 1,8 | 1,05 | 10,5 |

Теперь мы видим, что наименее рискованная ценная бумага в нашем портфеле – это акции ГМК Норильский Никель, самая высокая доходность также у этих акций. А самая рискованная ценная бумага – акции ОАО РусГидро, и средняя доходность у них самая низкая.

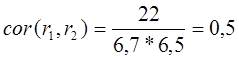

Для отражения степени согласованности в поведении доходностей активов необходимо вычислить и проанализировать ковариацию между всеми активами инвестиционного портфеля «Капитал» по формуле (7).

cov(r 1 ,r2 )=0,35*(12-4,3)*(11-4,1)+0,25*(-5-4,3)*(5-4,1)+

+0,2*(6-4,3)*(-4,1)+0,15*(-4,3)*(-5-4,1)+0,05*(3-4,3)*(-10-4,1)=

=18,6-2-1,4+5,9+0,9=22

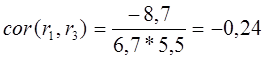

cov(r 1 ,r3 )=0,35*(12-4,3)*(4-3)+0,25*(-5-4,3)*(10-3)+

+0,2*(6-4,3)*(-3)+0,15*(-4,3)*(-5-3)+0,05*(3-4,3)*(-8-3)=

=2,7-16,3-1+5,2+0,7=-8,7

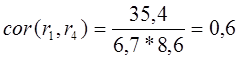

cov(r 1 ,r4 )=0,35*(12-4,3)*(18-8,2)+0,25*(-5-4,3)*(8-8,2)+

+0,2*(6-4,3)*(3-8,2)+0,15*(-4,3)*(-7-8,2)+0,05*(3-4,3)*(-8,2)=

=26,4+0,5-1,8+9,8+0,5=35,4

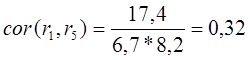

cov(r 1 ,r5 )=0,35*(12-4,3)*(-3-0,8)+0,25*(-5-4,3)*(-8-0,8)+

+0,2*(6-4,3)*(14-0,8)+0,15*(-4,3)*(8-0,8)+0,05*(3-4,3)*(5-0,8)=

=-10,2+18,8+4,5+4,6-0,3=17,4

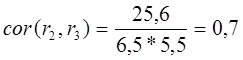

cov(r 2 ,r3 )=0,35*(11-4,1)*(4-3)+0,25*(5-4,1)*(10-3)+

+0,2*(-4,1)*(-3)+0,15*(-5-4,1)*(-5-3)+0,05*(-10-4,1)*(-8-3)=

=2,4+1,6+2,5+11,3+7,8=25,6

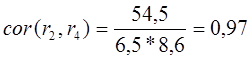

cov(r 2 ,r4 )=0,35*(11-4,1)*(18-8,2)+0,25*(5-4,1)*(8-8,2)+

+0,2*(-4,1)*(3-8,2)+0,15*(-5-4,1)*(-7-8,2)+0,05*(-10-4,1)*(-8,2)=

=23,7-0,05+4,3+20,7+5,8=54,5

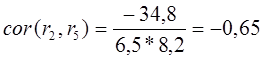

cov(r 2 ,r5 )=0,35*(11-4,1)*(-3-0,8)+0,25*(5-4,1)*(-8-0,8)+

+0,2*(-4,1)*(14-0,8)+0,15(-5-4,1)*(8-0,8)+0,05*(-10-4,1)*(5-0,8)=

=-9,2-2-10,8-9,8-3=-34,8

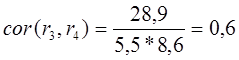

cov(r 3 ,r4 )=0,35*(4-3)*(18-8,2)+0,25*(10-3)*(8-8,2)+

+0,2*(-3)*(3-8,2)+0,15*(-5-3)*(-7-8,2)+0,05*(-8-3)*(-8,2)=

=3,4-0,35+3,1+18,2+4,5=28,9

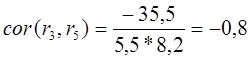

cov(r 3 ,r5 )=0,35*(4-3)*(-3-0,8)+0,25*(10-3)*(-8-0,8)+

+0,2*(-3)*(14-0,8)+0,15*(-5-3)*(8-0,8)+0,05*(-8-3)*(5-0,8)=

=-1,3-15,4-7,9-8,6-2,3=-35,5

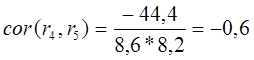

cov(r 4 ,r5 )=0,35*(18-8,2)*(-3-0,8)+0,25*(8-8,2)*(-8-0,8)+

+0,2*(3-8,2)*(14-0,8)+0,15*(-7-8,2)*(8-0,8)+0,05*(-8,2)*(5-0,8)=

=-13+0,4-13,7-16,4-1,7=-44,4

Для наглядности рассчитанные показатели ковариации сведем в таблицу. Уточним, что: cov(r i ,rj )=cov(rj ,ri ); cov(ri ,ri )=var(ri ), следовательно диагональные значения нашей таблицы будут равны значениям вариации активов.

Таблица 6. Рассчитанные показатели ковариации активов

|

Акции эмитентов |

Газпром | Сбербанк | Лукойл | НорНикель | РусГидро |

| Газпром | 45,2 | 22 | -8,7 | 35,4 | 17,4 |

| Сбербанк | 22 | 42,6 | 25,6 | 54,5 | -34,8 |

| Лукойл | -8,7 | 25,6 | 30 | 28,9 | -35,5 |

| НорНикель | 35,4 | 54,5 | 28,9 | 74,9 | -44,4 |

| РусГидро | 17,4 | -34,8 | -35,5 | -44,4 | 67,9 |

Как нам уже известно из 1 главы, положительная ковариация означает, что в движении доходности двух ценных бумаг имеется тенденция изменяться в одних и тех же направлениях: если доходность одной акции возрастает (или уменьшается), то и доходность другой акции также возрастает (уменьшится).

Если же между доходностями акций этих двух компаний существует отрицательная ковариация, то увеличению (уменьшению) доходности акций одной компании соответствует снижение (увеличение) доходности акций другой компании.

Из таблицы 6 видно, что отрицательная ковариация наблюдается в основном с акциями компании ОАО РусГидро, а также между компаниями Газпром и Лукойл. Между остальными акциями существует положительная ковариация.

Для определения степени взаимозависимости двух активов необходимо вычислить коэффициенты корреляции, используя формулу (8).

Результаты сведем в таблицу.

Коэффициент корреляции лежит в пределах от -1 до +1. При этом (+1) означает полное совпадение направления движения, а (-1) — полное несовпадение.

Таблица 7. Рассчитанные коэффициенты корреляции активов

| Акции эмитентов | Газпром | Сбербанк | Лукойл | НорНикель | РусГидро |

| Газпром | — | 0,5 | -0,24 | 0,6 | 0,32 |

| Сбербанк | 0,5 | — | 0,7 | 0,97 | -0,65 |

| Лукойл | -0,24 | 0,7 | — | 0,6 | -0,8 |

| НорНикель | 0,6 | 0,97 | 0,6 | — | -0,6 |

| РусГидро | 0,32 | -0,65 | -0,8 | -0,6 | — |

Из таблицы видно, что полной положительной или полной отрицательной корреляции среди активов портфеля нет. Но наблюдается сильная положительная корреляционная связь между акциями Сбербанка и Норильского Никеля, что не очень хорошо для портфельных инвестиций. И достаточно сильная отрицательная корреляционная связь между акциями компаний Лукойл и ОАО РусГидро. Для снижения рисков портфеля необходимо выбирать активы с отрицательной корреляцией. В этом случае падение доходности акций Лукойла, частично компенсируется ростом доходности акций компании ОАО РусГидро.

После расчета основных показателей по каждому из активов, можем вычислить общий риск инвестиционного портфеля «Капитал». Сначала рассчитаем вариацию доходности (дисперсию) по формуле (9).

Для наглядности расчетов сначала заполним матрицу:

| N | 1 | 2 | 3 | 4 | 5 |

| 1 | w 1 2 var(r1 ) | w 1 w2 cov(r1 ,r2 ) | w 1 w3 cov(r1 ,r3 ) | w 1 w4 cov(r1 ,r4 ) | w 1 w5 cov(r1 ,r5 ) |

| 2 | w 1 w2 cov(r1 ,r2 ) | w 2 2 var(r2 ) | w 2 w3 cov(r2 ,r3 ) | w 2 w4 cov(r2 ,r4 ) | w 2 w5 cov(r2 ,r5 ) |

| 3 | w 1 w3 cov(r1 ,r3 ) | w 2 w3 cov(r2 ,r3 ) | w 3 2 var(r3 ) | w 3 w4 cov(r3 ,r4 ) | w 3 w5 cov(r3 ,r5 ) |

| 4 | w 1 w4 cov(r1 ,r4 ) | w 2 w4 cov(r2 ,r4 ) | w 3 w4 cov(r3 ,r4 ) | w 4 2 var(r4 ) | w 4 w5 cov(r4 ,r5 ) |

| 5 | w 1 w5 cov(r1 ,r5 ) | w 2 w5 cov(r2 ,r5 ) | w 3 w5 cov(r3 ,r5 ) | w 4 w5 cov(r4 ,r5 ) | w 5 2 var(r5 ) |

Для расчета вариации доходности портфеля, необходимо сложить все члены матрицы:

var(r p )=w1 2 var(r1 )+ w2 2 var(r2 )+ w3 2 var(r3 )+ w4 2 var(r4 )+ w5 2 var(r5 )+

+2w 1 w2 cov(r1 ,r2 )+2w1 w3 cov(r1 ,r3 )+2w1 w4 cov(r1 ,r4 )+2w1 w5 cov(r1 ,r5 )+

+2w 2 w3 cov(r2 ,r3 )+2w2 w4 cov(r2 ,r4 )+2w2 w5 cov(r2 ,r5 )+2w3 w4 cov(r3 ,r4 )+

+2 w 3 w5 cov(r3 ,r5 )+2 w4 w5 cov(r4 ,r5 ).

Теперь подставим значения:

var(r p )=0,252 *45,2+0,152 *42,6+0,152 *30+0,252 *74,9+0,22 *67,9+

+2*0,25*0,15*22+2*0,25*0,15*(-8,7)+2*0,25*0,25*35,4+2*0,25*0,2*17,4+

+2*0,15*0,15*25,6+2*0,15*0,25*54,5+2*0,15*0,2*(-34,8)+2*0,15*0,25*28,9+

+2*0,15*0,2*(-35,5)+2*0,25*0,2*(-44,4)=

=2,8+0,7+1+4,7+2,7+1,7-0,7+4,4+1,7+1,2+4,1-2,1+2,2-2,1-4,4.

var(r p )=17,9

![]()

Полученные данные сведем в итоговую таблицу:

Таблица 8. Основные показатели портфеля «Капитал»

| Показатель | Значение |

| Доходность | 4,4 % |

| Стандартное отклонение доходности | 4,2 % |

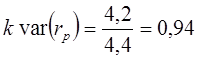

| Коэффициент вариации доходности | 0,94 |

Ожидаемая доходность инвестиционного портфеля «Капитал» равна 4,4 %. Из них 0,21 от акций вращающихся в иностранноц валюте в РТС и 4,18 от акций вращающихся на ММВБ в рублях. Соответственно ожидаемая доходность от акций ММВБ в рублях равна 21 000, а в долларах от акций РТС составит 10,1.

Общий риск портфеля – 4,2 %. Инвестиционный портфель «Капитал» имеет невысокую доходность при достаточно низкой величине риска. Коэффициент вариации необходим нам для дальнейшего сравнения рискованности портфеля при различных изменениях его структуры. В следующей главе рассмотрим пути оптимизации данного инвестиционного портфеля.

Цель управления рисками на рынке ценных бумаг – получение наибольшей или стабильной прибыли в долгосрочном периоде при минимизации рисков.

Под управлением инвестиционным портфелем понимается совокупность методов, которые обеспечивают:

- сохранение первоначально вложенных средств;

- достижение максимально возможного уровня доходности;

- снижение уровня риска.

Обычно выделяют два способа управления: активное и пассивное управление.

Активное управление (активные стратегии управления) – это такое управление, которое связанно с постоянным отслеживанием (мониторингом) рынка ценных бумаг, приобретением наиболее эффективных ценных бумаг и максимально быстрым избавлением от низкодоходных ценных бумаг. Такой вид управления предполагает быструю реакцию на конъюнктуру рынка и изменение состава инвестиционного портфеля. Активным управлением занимаются профессионалы рынка ценных бумаг, которые владеют методами его мониторинга, анализа, прогнозирования и техникой сделок с ценными бумагами, включая деривативы (производные ценные бумаги – опционы, фьючерсы и др.).

Пассивное управление (пассивные портфельные стратегии) – это такое управление инвестиционным портфелем, которое приводит к формированию диверсифицированного портфеля и сохранению его в течение продолжительного времени. В основе лежит диверсификация портфеля, обеспечивающая максимальное соответствие его доходности выбранному рыночному индексу. В данном случае инвестор полагается на достоверность информации с фондовых рынков – достоверность рыночных котировок ценных бумаг, ориентируется на фондовые индексы.

Активно-пассивное управление. В этом случае пассивные стратегии используются для управления ядром портфеля, а активные – для управления остальными активами или наоборот.

Структурное стратегическое управление. Портфель конструируется таким образом, чтобы получить определенный поток платежей в будущем.

Процесс управления рисками схематично представлен на рисунке 3 .

| Выявление потенциальных рисков |

| ▼ |

| Выявление факторов, влияющих на риски |

| ▼ |

| Оценка и ранжирование рисков |

| ▼ |

| Выбор метода и разработка программ снижения рисков |

| ▼ |

| Реализация программ снижения рисков |

| ▼ |

| Мониторинг реализации программ снижения рисков |

| ▼ |

| Анализ результатов и корректировка программ снижения рисков |

Рис. 3 Процесс управления рисками.

Выбор инвестиционной стратегии определяется целями и задачами инвестора. При ориентации на получение текущих доходов формируется портфель дохода. При ориентации на надежное сохранение и некоторое повышение капитала портфеля формируется портфель роста. Например, в условиях инфляции, в России, формирование портфеля роста, состоящего из акций Газпрома, Сбербанка, Лукойла и др. «голубых фишек», региональные и муниципальные облигации, обеспечивает инвестору сохранение его капитала. Для инвестора, ожидающего ежегодные доходы от вложений в ценные бумаги, предпочтительней инвестиции в ценные бумаги средних и крупных компаний (второго эшелона), не входящих в число «голубых фишек», но обещающих по оценкам независимых экспертов, быстрый рост их капитализации.

Портфель «Капитал», в состав которого включены акции «голубых фишек», ориентирован на надежное сохранение капитала и некоторое его повышение – это портфель роста. Выбрана пассивная стратегия управления инвестиционным портфелем, он сформирован на основе диверсификации и рассчитан на сохранение в течении продолжительного периода.

Основными составляющими систематического риска инвестиционного портфеля являются:

- страновой риск;

- валютный риск.

При портфельном инвестировании основными составляющими несистематического риска являются:

- бизнес-риск;

- финансовый риск;

- риск ликвидности.

Систематические риски снижаются путем анализа инвестиционной привлекательности, политической и экономической стабильности, эффективности ее экономики и государственной системы, степени криминализации и иных показателей страны, региона, города, куда предполагается осуществление инвестиций.

В целях снижения систематического риска в инвестиционный портфель «Капитал» включены активы в различных валютах (рубли и доллары).

С целью снижения странового риска в портфель можно добавить ценные бумаги развитых стран мира, имеющие небольшую доходность, но и низкие риски. Вкладывая средства в иностранные ценные бумаги в иностранной валюте, мы снижаем и валютный риск.

Для снижения рисков ценных бумаг используют различные внутренние методики, разработки и финансовые нормативы, например:

- квалифицированный и системный анализ систематических и несистематических рисков, предшествующий инвестициям;

- комплексный и системный подход к мероприятиям по снижению риска;

- ограничение максимального размера средств на приобретение ценных бумаг одного эмитента;

- минимизация объема рисковых ценных бумаг.

Далее рассмотрим основные методы снижения рисков.

Разделение риска – разделение риска между участниками инвестиционного проекта. Метод эффективен как для систематических, так и для несистематических рисков.

Уклонение от рисков – отказ от вложений. В отношении систематических рисков – это может быть отказ от инвестиций в страну, регион или ценные бумаги определенной компании. Способ кардинальный и эффективен, если риски превышают возможные выгоды, вероятные доходы. В отношении несистематических рисков – инвестор в этом случае отказывается от излишне рисковых ценных бумаг, предпочитает пассивный способ управления портфелем, взаимодействует с надежными партнерами.

Метод эффективен, если:

- уклонение от одного вида риска не влечет возникновения другого;

- уровень риска намного превышает утрачиваемую доходность;

- вероятные потери по риску превышают финансовые возможности фирмы.

Следуя этому методу, исключим из портфеля «Капитал» наиболее рисковые акции, в данном случае это акции – ОАО РусГидро, и назовем его «Капитал 1». Рассчитаем основные показатели и посмотрим как изменятся доходность и риск портфеля. Остальные ценные бумаги будут иметь туже пропорцию в составе инвестиционного портфеля, что и до изменений.

| Акции | Пересчитанная доля в портфеле |

| Газпром | 0,3 |

| Сбербанк | 0,2 |

| Лукойл | 0,2 |

| НорНикель | 0,3 |

Вычислим доходность портфеля «Капитал 1»:

R p1 =0.3*4,3+0,2*4,1+0,2*3+0,3*8,2=1,29+0,82+0,6+2,46=5,2

R p1 =5,2

var(r p1 )=w1 2 var(r1 )+ w2 2 var(r2 )+ w3 2 var(r3 )+ w4 2 var(r4 )+

+2 w 1 w2 cov(r1 ,r2 )+2w1 w3 cov(r1 ,r3 )+2 w1 w4 cov(r1 ,r4 ) +2 w2 w3 cov(r2 ,r3 )+

+2 w 2 w4 cov(r2 ,r4 )+ 2 w3 w4 cov(r3 ,r4 ).

Теперь подставим значения:

var(r p 1 )= 0,32 *45,2+0,22 *42,6+0,22 *30+0,32 *74,9+

+2*0,3*0,2*22+2*0,3*0,2*(-8,7)+2*0,3*0,2*35,4+

+2*0,2*0,2*25,6+2*0,2*0,3*54,5+2*0,2*0,3*28,9

var(r p 1 )= 4+1,7+1,2+6,7+2,64-1+4,24+6,54+2+3,47=31,5

var(r p 1 )=31,5

Рассчитаем стандартное отклонение доходности:

![]()

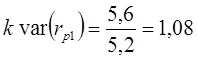

Теперь рассчитаем коэффициент вариации портфеля «Капитал 1»:

k var(r p ) < k var(rp1 )

Из расчетов видно, что при исключении акций РусГидро доходность портфеля растет, но вместе с тем растет и стандартное отклонение. В итоге, если сравнивать коэффициенты вариации, то портфель «Капитал 1» оказался более рисковым, чем исходный портфель «Капитал». Это связанно с тем, что корреляционная связь этого актива с большинством других активов портфеля отрицательная. При включении в состав портфеля этого рискового актива, проявляется эффект диверсификации, происходит снижение систематических рисков. Следовательно, в нашем случае данный метод снижения риска – уклонение от риска, путем исключения наиболее рисковых ценных бумаг из состава портфеля, не эффективен.

Диверсификация – использование несколько доходных финансовых инструментов. Это основной метод снижения несистематических рисков. Диверсификация может носить отраслевой или региональный характер, а также проводиться по различным эмитентам. Диверсификация, призванная снизить инвестиционные риски при обеспечении максимальной доходности, основана на различиях в колебаниях доходов и курсовой стоимости ценных бумаг. Сущность ее состоит в том, чтобы сделать совокупный риск инвестиционного портфеля меньше суммы рисков по отдельным инструментам с учетом их веса в портфеле. Диверсификация снижает отношение интегрального риска к совокупной доходности портфеля.

Как показывает практика и анализ, 70-80% несистематических рисков устраняются в портфеле, включающем 7-10 акций, а 90 % — в портфеле, состоящем из 12-18 акций различных эмитентов . Дальнейшая диверсификация инвестиционного портфеля нецелесообразна и приводит к излишней диверсификации.

Эффект излишней диверсификации характеризуется превышением темпов прироста издержек по ее осуществлению над темпами прироста доходности портфеля, что связано с возрастанием сложностей качественного портфельного управления при увеличении количества ценных бумаг, увеличением вероятности приобретения некачественных ценных бумаг, ростом издержек по отбору ценных бумаг, по покупке мелких лотов ценных бумаг и другими отрицательными явлениями.

В условиях отечественного фондового рынка использование принципа диверсификации активов по отраслевому признаку существенно ограничено из-за незначительного количества обращающихся на нем ценных бумаг приемлемого качества и распределения их по секторам экономики. Специфика российского рынка акций проявляется и в том, что ему присуще внутреннее структурное деление в зависимости от ликвидности акций. Кроме значительных отличий в ликвидности акции различных эшелонов характеризуются разной траекторией движения курсов. Так, существует достаточно высокая корреляция курсов акций, входящих в один эшелон, и, напротив, существенно более низкая, а нередко и отрицательная корреляция акций различных эшелонов. Это создает определенные предпосылки для эффективной с позиций снижения риска диверсификации портфеля, элементами которого могут выступать акции различных эшелонов. На российском рынке ведущую роль играют «голубые фишки», корреляция динамики цен на которые высока. Исключение составляет Газпром, акции которого слабо коррелированны с акциями других компаний, в том числе нефтяных. Связанно это с величиной капитализации и имиджем Газпрома.

Принцип диверсификации портфеля, заключающийся в формировании групп акций, различающихся по степени ликвидности, отличается от общепринятых принципов и в определенной мере заменяет принцип диверсификации портфеля по отраслевому признаку, свойственный развитым рынкам. Снижение риска путем диверсификации инвестиционного портфеля приводит, как правило, и к снижению его доходности. Для снижения риска портфеля необходимо выбирать активы с отрицательной корреляцией.

Используем метод диверсификации для снижения несистематических рисков портфеля «Капитал». Изучив таблицу 7, выявляем, что самая сильная положительная корреляционная связь наблюдается между доходностями акций Сбербанка и Норильского Никеля. Что достаточно плохо для инвестиционного портфеля. Коэффициент вариации акций Сбербанка больше, чем у НорНикеля, соответственно и риск больше. Исключим из состава инвестиционного портфеля «Капитал» акции Сбербанка и назовем его «Капитал 2».

Рассчитаем основные показатели по новому портфелю. Остальные ценные бумаги будут иметь туже пропорцию в составе инвестиционного портфеля, что и до изменений.

| Доля акции ММВБ | ||

| Газпром | 0,38 | 0,29 |

| Лукойл | 0,24 | 0,18 |

| НорНикель | 0,38 | 0,29 |

| Доля акций РТС | ||

| РусГидро | 0,24 | |

Рассчитаем доходность портфеля «Капитал 2»:

R ммвб =0,38*4,3+0,24*3+0,38*8,2=1,65+0,75+3,2=5,6

R ртс =1*0,8=0,8

R р2 =0,76*5,6+0,24*0,8=4,3+0,2=4,5

Далее необходимо вычислить вариацию портфеля и его стандартную ошибку:

var(r p2 )=w1 2 var(r1 )+ w3 2 var(r3 )+ w4 2 var(r4 )+ w5 2 var(r5 )+

+2w 1 w3 cov(r1 ,r3 )+2 w1 w4 cov(r1 ,r4 )+2 w1 w5 cov(r1 ,r5 )+

+2 w 3 w4 cov(r3 ,r4 )+2 w3 w5 cov(r3 ,r5 )+2 w4 w5 cov(r4 ,r5 ).

Теперь подставим значения:

var(r p 2 )=0,292 *45,2+0,182 *30+0,292 *74,9+0,242 *67,9+

+2*0,29*0,18*(-8,7)+2*0,29*0,29*35,4+2*0,29*0,24*17,4+

+2*0,18*0,29*28,9+2*0,18*0,24*(-35,5)+2*0,29*0,24*(-44,4)=

=3,7+0,9+6,2+3,9-0,9+5,9+2,4+3-3-6,28=15,8

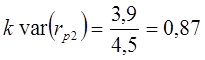

![]()

Из расчетов видно, что после изменения состава портфеля доходность существенно не изменилась, а коэффициент вариации стал значительно ниже, следовательно, риск портфеля снизился. Это подтверждает, что целесообразнее в состав портфеля включать активы с отрицательной корреляцией. Также для снижения риска портфеля путем диверсификации можно добавить в его состав государственные или корпоративные облигации, которые характеризуются достаточно низким риском.

Следующий метод хеджирование – страхование рисков, например, с помощью деривативов – производных ценных бумаг (фьючерсов и опционов).

Целью хеджирования является защита от неблагоприятных изменений цен на рынке акций, товарных активов, валют, процентных ставок, и пр. Ниже представлены одни из возможных вариантов хеджирования подходящих для нашего портфеля:

- от неблагоприятного изменения цен на отдельные акции.

- страхование всего портфеля акций при помощи фьючерсов и опционов на индекс РТС и другие индексы.

Фьючерсы – ценные бумаги, удостоверяющие обязательство продать или купить акции по фиксированной цене в определенный срок.

Опционы – ценные бумаги, удостоверяющие право на совершение операций (или отказ от нее) с акциями в определенный срок.

Рассмотрим хеджирование риска на примере портфеля «Капитал».

В случае если появятся прогнозы на снижение цен акций, например, ГМК Норильского Никеля, мы можем открыть короткую позицию по фьючерсу на «НорНикель» и таким образом застрахуемся от падения этого актива. Результат операции представлен на рисунке 4.

Рис. 4 Пример операции хеджирования

Также возможно страхование рисков с участием страховых компаний. Возможны следующие варианты страхового покрытия :

- страхование годового дохода на уровне, соответствующим безрисковым вложениям;

- страхование части дохода по долгосрочным ценным бумагам, эквивалентным безрисковому доходу, на 3-5 лет;

- страхование разницы между объявленным размером дивиденда и фактическим;

- страхование риска потери инвестиций в размере номинальной стоимости акций или фактически уплаченных сумм.

Пока страхование финансовых рисков в России недостаточно развито.

Реструктуризация инвестиционного портфеля – изменение его состава, является постоянным инструментом повышения его эффективности. Поскольку фондовый рынок является весьма динамичным, то настоящая и прогнозируемая стоимость ценных бумаг, входящих в портфель, непрерывно меняется. Поэтому инвестору необходима постоянно корректировать структуру портфеля, чтобы добиваться приемлемого для себя соотношения уровней доходности и риска.

Существуют различные методы снижения рисков инвестиционного портфеля:

- уклонение от риска;

- разделение риска;

- передача риска;

- диверсификация;

- хеджирование;

- страхование рисков.

Инвестиционный портфель – это совокупность ценных бумаг, управляемая как единое целое. Целью организации портфеля ценных бумаг является оптимизация соотношения доходности и риска. Сущность портфельного инвестирования заключается в распределении инвестиционных ресурсов между различными группами финансовых активов. Портфель ценных бумаг подлежит совокупной оценке по критериям доходности, ликвидности и риска.

Мы рассмотрели оценку инвестиционного портфеля по критерию риска на примере портфеля «Капитал». Анализ показывает, что существуют портфели, интегральный риск которых меньше риска каждого отдельного актива. Причем добавляя к выбранному активу второй актив с большими доходностью и риском, можно увеличить доходность формируемого портфеля и одновременно снизить его риск. При росте количества разнообразных ценных бумаг в портфеле уровень риска портфеля ценных бумаг может быть уменьшен, но не ниже уровня систематического риска.

Если ценные бумаги в портфеле взаимозависимы, то возможны по меньшей мере два варианта. В случае прямой корреляционной зависимости при увеличении количества ценных бумаг в портфеле уровень риска не изменяется, так как доходность всех ценных бумаг падает или растет с одинаковой вероятностью. В случае обратной корреляционной зависимости, как уже отмечалось по инвестиционному портфелю в целом, наименее рискованный портфель ценных бумаг может быть сформирован при определении в нем оптимальных долей ценных бумаг разного типа.

Существуют три основные меры риска инвестиционного портфеля:

- вариация доходности;

- стандартное отклонение доходности;

- коэффициент вариации доходности.

Недостатки стандартного отклонения и вариации как меры риска заключаются в том, что вариация учитывает отклонения в обе стороны по отношению к среднему значению. Инвестор, естественно, не расценивает превышение реальной доходности над ожидаемым результатом как отрицательное явление. Поэтому расчет риска с помощью вариации и стандартного отклонения завышает значение риска.

1. Бочаров В.В. Инвестиционный портфель. Источники финансирования. Выбор стратегии. – С-пб.: Питер, 2004.

2. Вахрин П.И. Инвестиции. – М.: Дашков и К, 2005.

3. Деева А.И. Инвестиции: краткий курс. – М.: Экзамен, 2006.

4. Игонина Л.Л. Инвестиции: Учебник — 2-е изд.,перераб. и доп. – М.:

Магистр, 2008.

5. Игошин Н.В. Инвестиции. Организация управления и финансирование: Учебник для вузов. М.: Юнити, 2005.

6. Ковалев В.В. Инвестиции. М.: Велби, 2004.

7. Колесникова В.И., Торкановский В.С. Ценные бумаги: Учебное пособие. М.: Финансы и статистика, 2005.

8. Корчагин Ю.А., Маличенко И.П. Инвестиции: теория и практика. Ростов-на-Дону.: Феникс, 2008.

9. Крылов Э.И. Анализ эффективности инвестиционной деятельности предприятия: Учеб. пособие. М.: Финансы и статистика, 2004.

10. Кузнецов Б.Т. Инвестиции. М.: Юнити, 2006.

11. Маренков Н.Л. Инвестиции. Ростов-на-Дону.: Феникс, 2005.

12. Нешитой А.С. Инвестиции. М.: Дашков и К, 2007.

13. Подшиваленко Г.П. Инвестиции: Учебное пособие, 3-е изд. М.: КноРус, 2006.

14. Слепнева Т.А. Инвестиции. М.: ИНФРА-М, 2004.

15. Янковский К.П. Инвестиции. С-пб.: Питер, 2006.

16. http://cmacfm.mazoo.net/ Учебный блог Mazoo

18. www.hedging.ru Официальный сайт. Хеджинг и Сообщество риск-менеджеров

Игонина Л.Л. Инвестиции: Учебник — 2-е изд.,перераб. и доп. — Магистр — Москва — 2008.

Корчагин Ю.А., Маличенко И.П. Инвестиции: теория и практика-Ростов-на-Дону:Феникс, 2008

Учебный блог Mazoo (Информационный сайт для начинающих брокеров) http://cmacfm.mazoo.net/

Корчагин Ю.А., Маличенко И.П. Инвестиции: теория и практика-Ростов-на-Дону:Феникс, 2008

Корчагин Ю.А., Маличенко И.П. Инвестиции: теория и практика-Ростов-на-Дону:Феникс, 2008

Колесникова В.И., Торкановский В.С. Ценные бумаги – Финансы и статистика – М — 2005