Целью данной работы является анализ роли денег в экономике, так как для понимания механизмов функционирования рыночной экономики важно ясное понимание роли денег в ней.

Данная работа позволяет оценить всю важность и неизбежность существования денег, ведь деньги – это неотъемлемая и существенная часть финансовой системы каждой страны. От того, как функционирует денежная система, во многом зависит стабильность экономического развития страны. Изучение природы и основных функций денег, процесса эволюции денежных систем, организации и развития денежного обращения, причин, последствий и методов борьбы с инфляцией необходимо для последующего анализа особенностей функционирования всей финансовой системы.

Предприниматели в своей хозяйственной деятельности постоянно имеют дело с денежными единицами своей страны и иностранных государств.

Действительно, реальная деловая информация состоит главным образом из высказываний, описывающих разного рода платежи, которые либо кем-то проведены, либо кем-то получены. Изрядную роль в этого рода информации играю цены, отражающие относительную стоимость различного рода товаров и услуг, выраженную в денежных единицах, а также будущие финансовые обязательства, также выражающиеся в денежной форме.

Все эти функции денег отражены в следующем определении: деньги – это средство оплаты товаров и услуг, средство измерения стоимости, а также средство сохранения стоимости. Вообще, исследовать происхождение денег, их функции и роль в экономике – значит исследовать развитие торговли, обмена, возникновение того этапа развития человеческой цивилизации, который Ф. Хайек назвал “расширенным порядком человеческого сотрудничества”.

Так как наиболее полно охарактеризовать сущность денег можно через выполняемые ими функции, то в данной работе будут проанализированы следующие функции денег:

- деньги как мера стоимости;

- деньги как средство обращения;

- деньги как средство накопления;

- деньги как средство платежа.

В данной работе использовались учебные материалы западных экономистов: Макконнелла К.Р. и Брю С.Л., Долана Э. Дж., Хейне П.; а также российских экономистов: Жукова Е.Ф., Чепурина М.Н. и Киселевой Е.А. и других, так как для создания объективной картины изучаемого предмета, необходимо знать различные точки зрения на него.

Особенности современных денег: сущность и функции

... моей работы. В функциях денег определяется их сущность. Рассмотрим основные функции денег. Среди них следует выделить: 1. Мера стоимости. 2. Средство накопления. 3. Средство обращения. 4. Средство платежа. 5. Функция мировых денег. Рассмотрим подробнее ...

1. ДЕНЬГИ И ИХ ЭВОЛЮЦИЯ

Деньги издревле привлекали к себе внимание человеческой мысли. Австрийский экономист К.Менгер подсчитал, что по проблемам денег, начиная с древнейших времен и вплоть до начала 20 века, в мире было опубликовано 5-6 тыс. специальных работ. К настоящему времени их число, по крайней мере, удвоилось.

В экономической теории существует 2 теории происхождения денег:

-

Рационалистическая;

-

Эволюционная.

Первая объясняет происхождение денег как итог соглашения между людьми, которые изобрели их в виде специального инструмента, служащего для передвижения стоимостей в меновом обороте. Данная теория впервые изложена в работе Аристотеля «Никомахова этика». Он писал: «все, что участвует в обмене должно быть каким-то образом сопоставимо : по общему уговору появляется монета: оттого и имя её «номисма», что она существует не по природе, а по установлению». Аристотель утверждал, что для обмена должна существовать какая-то единица измерения, при чем основанная на условности.

Идея о деньгах как о договоре безраздельно господствовала вплоть до 18 века, пока достижения в области археологии не поколебали ее. Однако данный подход к пониманию вопроса происхождения денег присутствует и до настоящего времени. В частности американский экономист П. Самуэльсон определяет понятие «деньги» как искусственную социальную условность. Экономист Дж.К.Гелбрейт считает, что «закрепление денежных функций за благородными металлами и другими предметами — продукт соглашения между людьми».

Эволюционная теория объясняет появление денег как результат эволюционного процесса, который сам по себе, независимо от желания людей привел к тому, что некоторые предметы выделились из общей массы и заняли особое место. Открытием стали взгляды классиков экономической теории А. Смита и Д. Рикардо, обобщенные и развитые К.Марксом о происхождении денег из процесса обмена в результате разделения общественного труда.

К.Маркс объясняет происхождение денег объективным стихийным процессом развития определенной формы производственных отношений. Деньги есть необходимый продукт и непременное условие развития товарного производства. Возникая на основе стоимостной соизмеримости продуктов труда, деньги служат внешней формой для выражения их стоимостных пропорций.

В настоящее время вопрос о происхождении денег является открытым. С одной стороны, эволюционная теория подтверждается историей появления денег. С другой стороны, существование современных денег (бумажных и кредитных), не имеющих реальной стоимости, соответствующей их номинальной стоимости, указанной на банкнотах, подтверждает субъективистко-психологический подход к объяснению происхождения денег, основанный на форме общественного договора, выливающегося в необходимость признания за деньгами функции всеобщего эквивалента и повсеместного принятия их в качестве оплаты за товары и услуги.

Важным открытием в исследовании природы денег стало доказательство их товарного происхождения. Действительно, развитие обмена происходило путем смены следующих форм стоимости:

-

Простая, или случайная, форма стоимости соответствовала

ранней ступени обмена между общинами, когда он имел случайный характер: один товар выражал свою стоимость в другом, противостоящем ему товаре. Маркс писал, что эта форма не так проста, как кажется на первый взгляд, поскольку уже здесь имеются два полюса выражения стоимости товара. На первом – товар, выражающий свою стоимость, товар, играющий активную роль (относительная форма стоимости); на втором полюсе – товар, который служит материалом для выражения стоимости первого товара. Он играет пассивную роль и находится в эквивалентной форме. Таким образом, относительная и эквивалентная формы – два полюса выражения стоимости товара.

Деньги электронные и бумажные

... Электронные и бумажные деньги» дается определение и понятие бумажных и электронных денег. В главе 2 «Системы электронных платежей в сети Интернет» для примера будет рассмотрена система электронных платежей WebMoney Transfer. В главе 3 «Популярность электронных и бумажных денег» ... счета покупателя в обмен на электронные купюры. Некоторые банки могут сами эмитировать электронную наличность. При этом ...

-

Полная, или развернутая, форма стоимости связана с развитием

обмена, вызванного первым крупным общественным разделением общественного труда – выделением скотоводческих и земледельческих племен. В связи в обмен включаются многочисленные предметы общественного труда, а каждый товар, который находится в относительной форме стоимости, противостоит множеству товаров – эквивалентов. Существенный недостаток данной формы стоимости состоит в том, что в связи с множеством товаров – эквивалентов стоимость каждого товара не получает законченного выражения.

-

Всеобщая форма стоимости. Дальнейшее развитие товарного производства и обмена привело к выделению из товарного мира отдельных товаров, играющих на местных рынках роль главных предметов обмена (скот, меха, скот и др.).

особенность этой формы стоимости заключается в том, что роль всеобщего эквивалента не закрепилась еще ни за одним товаром, и в разное время ее попеременно выполняли различные товары.

-

Денежная форма стоимости характеризуется выделением в результате дальнейшего обмена одного товара на роль всеобщего эквивалента. Такая роль с развитием обмена и созданием мирового рынка закрепилась за благородными металлами – золотом и серебром – в силу их естественных свойств (качественная однородность, количественная делимость, сохраняемость и портативность).

С этого времени весь товарный мир разделился на две части: на “товарную чернь” и особый товар, играющий роль всеобщего эквивалента, — деньги.

В своей эволюции деньги выступают в виде металлических (медных, серебряных и золотых), бумажных, кредитных и нового вида кредитных денег – электронных денег.

Бумажные деньги.

Они являются знаками, представителями полноценных денег. Исторически бумажные деньги возникли из металлического обращения и появились в обороте как заместители ранее находившихся в обращении серебряных или золотых монет.

Сущность бумажных денег заключается в том, что это – денежные знаки, выпускаемые для покрытия бюджетного дефицита и обычно не разменные на металл, наделенные государством принудительным курсом.

Следовательно, особенность бумажных денег состоит в том, что они, будучи лишенными, самостоятельной стоимости, снабжены государством принудительным курсом, а потому приобретают представительную стоимость в обращении, выполняя роль покупательного и платежного средства.

Экономическая природа бумажных денег такова, что исключает возможность устойчивого бумажно – денежного обращения. Во – первых, выпуск бумажных денег не регулируется потребностью товарооборота в деньгах; во – вторых, отсутствует механизм автоматического изъятия излишка бумажных денег из обращения.

Бумажные и кредитные деньги закономерности их обращения

... основы форм денег: бумажные и кредитные деньги, закономерности их обращения 1.1 Бумажные деньги: возникновение, сущность и функции Деньги в своем развитии выступали в двух видах: действительные деньги и знаки стоимости. Действительные деньги – деньги, у которых номинальная стоимость соответствует реальной стоимости, т.е. стоимости металла, из ...

Таким образом, особенностями бумажных денег являются их неустойчивость и обесценивание, которые могут быть вызваны следующими причинами:

-

Избыточный выпуск в обращение;

-

Упадок доверия к правительству, которое выпустило деньги;

-

Неблагоприятный платежный баланс.

Кредитные деньги.

Расширение коммерческого и банковского кредита в хозяйстве в условиях, когда товарные отношения приобрели всеобъемлющий характер, привело к тому, что всеобщим товаром контрактов становятся кредитные деньги, которые принадлежат к высшей сфере общественно – экономического процесса и управляются совершенно другими законами.

Кредитные деньги прошли следующую эволюцию: вексель, акцептованный вексель, банкнота, банковские депозиты, чек, электронные деньги, кредитные карточки.

Вексель– письменное обязательство должника (простой вексель) или приказ кредитора должнику (переводной вексель – тратта) об уплате обозначенной в нем суммы через определенный срок.

Банкнота – обязательство банка. В настоящее время банкнота выпускается центральным банком.

Банкнота от векселя отличается:

-

По срочности

-

По гарантии

Следовательно, современные банкноты не размениваются на золото, но в известной степени сохраняют товарную природу, или кредитную основу, однако они попадают под закономерности бумажно – денежного обращения.

Чеккак кредитное орудие обращения появился позже, чем вексель и банкнота, с созданием коммерческих банков и сосредоточением способных платежных средств на текущих счетах. Это – разновидность переводного векселя, который вкладчик выписывает на коммерческий или центральный банк.

Существуют

-

Именные – выписанные на определенное лицо без права передачи;

-

Ордерные – составленные на определенное лицо, но с правом передачи другому лицу по индоссаменту;

-

Предъявительские – по которым обозначенная сумма выплачивается предъявителю чека;

-

Расчетные – используемые только при безналичных расчетах;

-

Акцептованные – по которым банк дает акцепт, или согласие, произвести платеж определенной суммы, и др.

Экономическая природа чека состоит в том, что он, во – первых, служит средством получения наличных средств в банке; во – вторых, выступает средством обращения и платежа; в – третьих, является орудием безналичных расчетов.

Механизация и автоматизация банковских операций, переход к широкому использованию ЭВМ способствовали возникновению новых методов погашения или передачи долга с применением электронных денег.

На базе внедрения ЭВМ возникла возможность замены чеков кредитными карточками.Это – средство расчетов, замещающее наличные деньги и чеки, а также позволяющие владельцу получить в банке краткосрочную ссуду. Кредитная карточка применяется в розничном торговом обороте и сфере услуг. В настоящее время используются в основном четыре вида кредитных карточек: банковские, торговые, карточки для приобретения бензина, карточки для оплаты туризма и развлекательных мероприятий. Но наиболее распространенным видом являются торговые карточки.

История развития денежного обращения России

... знаки и надписи, которые вначале наносились на одну сторону денежных единиц, затем – на обе, а с V в. до н.э. приобрели характер обязательного атрибута. Входившие в обращение деньги ... но начинает исполнять свою чисто общественно полезную функцию – выражать стоимости других товаров. Итак, в качестве денег начинает выступать овца – скот. Это подтверждает «Русская правда», так называемый ...

2. ДЕНЬГИ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

2.1. Сущность денег.

Деньги есть определенный вид информации. Это сугубо информационная категория, наряду с письменной или устной языковой информацией. Именно эта информация осуществляет специальный интерфейс (связь) в обществе. Деньги связывают человека с человеком, например, когда один человек дает заем другому или продает что-нибудь; человека – с предприятием через зарплату или покупки; человека – с государством через налоги, пособия и т.п., предприятие – с предприятием через денежный товарообмен или иные денежные отношения; предприятия с государством при осуществлении налоговой или бюджетной деятельности последнего; государств – друг с другом при осуществлении межгосударственной торговли, при кредитных операциях или иных денежных отношениях. Таким образом, именно эта коммуникативная функция, в которой деньги являются универсальным средством связи между различными общественными элементами и его структурами, является главной функцией денег. И эта связь осуществляется через информационный объект, которым и являются деньги, аналогично тому, как слова являются информационным объектом, связывающим людей и иные общественный структуры в своей выделенной области этих отношений.

Деньги в отличие от слов, имеют числовое выражение. И для их функционирования в обществе используется специальный язык. В этом специфическом денежном языке мы осуществляем общение, когда используем такие выражения, как «деньги», «стоимость», «товар», «цена», «зарплата», «доход» и т.д. Легко видеть, что мы используем денежный язык чрезвычайно широко, наверное, не менее чем в половине всего объема речевого общения.

Через деньги и денежный язык осуществляется управление обществом. Причем это управление по большей части не имеет своего управляющего субъекта. Денежное управление есть более высокий уровень общественного управления, именно в его бессубъектности и лежит его более высокий гуманизм. Правовое государство есть высшее достижение в области «словного» управления обществом. Но на смену ему придет новый тип организации общества, которое будет резко отличаться от правого государства. Это общество, в котором большая часть функций управления будет осуществляться через денежную сферу, а не через слово, приказ или закон.

Еще одна важнейшая особенность денег состоит в том, что они возникают, и они используются лишь в достаточно больших социумах. В малых социумах деньги не могут использоваться, и они не работают. Денежные отношения появляются и активно используют лишь в больших социумах, насчитывающих миллионы и даже миллиарды членов. Именно там, где прямо управление от человека к человеку становится малоэффективным, там и возникает денежный управляющий и контролирующий инструмент.

Деньги являются мощным средством объединения общества в единый организм. Например, в таких обществах, как рабовладельческое или феодальное, в которых денежные отношения играли сравнительно небольшую роль, человеческое общество было резко расслоено на отдельные социальные слои, а также было разделено на территориальные единицы, мало связанные друг с другом. Широкое развитие денежных отношений способствует территориальной и социальной консолидации общества.

2.2. Функции денег

Сущность денег выражается в тех функциях, которые они выполняют в процессе товарного производства и обращения.

Итак, в современном мире деньги выполняют

- мера стоимости;

- средство обращения;

- средство накопления;

- средство платежа.

Реализация каждой из этих функций связанна с решением особых проблем.

1.Мера стоимости.

Стоимость товаров находит всеобщее выражение в деньгах, т.е. величина их стоимости определяется посредством приравнивания их к определенному количеству денег. Деньги служат всеобщим воплощением и мерилом стоимостей. Но не деньги делают товары соизмеримыми, а количество затраченного общественно необходимого труда; соизмерение их стоимости возможно, т.к. сами деньги ею обладают. При металлическом обращении эту функцию выполняли действительные деньги (золото или серебро), но они выражали стоимость товаров идеально, т.е. в виде мысленно представляемых денег.

Формой проявления стоимости является цена товара. Однако стоимость товара служит для того, чтобы превратить меновые отношения в возможность количественных оценок при помощи денег. На стадии формирования товарных отношений деньги сыграли роль средства, приравнивающего к деньгам другие товары, сделав их соизмеримыми не просто как продукты человеческого труда, а как части одного и того же денежного материала – золота или серебра. В результате товары стали относиться друг к другу в постоянной пропорции, т.е. возник масштаб цен как определенный вес золота или серебра, фиксированный в качестве единицы измерения, т.е. количество золота и серебра, принятые в стране за денежную единицу.

Для осуществления товарно-денежных операций используются различные денежные единицы — рубли, доллары, марки и т. д. В этих единицах измеряют и сопоставляют товарные стоимости. Правительство каждой страны обычно устанавливает свою собственную меру стоимости. Деньги, как мера стоимости, однородны, что очень важно для вычислений и видений записей о совершаемых сделках.

2. Средство обращения.

Товарное обращение включает две метаморфозы, т.е. два изменения форм стоимости: продажу одного товара и куплю другого. В процессе товарного обращения, Т-Д-Т, деньги играют роль посредника в обмене товаров и выполняют функцию средства обращения.

Отличие товарного обращения от непосредственного обмена товара на товар отличается тем, что оно обслуживается деньгами в качестве средства обращения, благодаря чему преодолеваются индивидуальные, временные и пространственные границы, характерные для прямого товарного обмена.

Однако если товары уходят после их реализации из обращения, то деньги остаются в этой сфере, непрерывно обслуживая товарообмен. Данное обстоятельство ведет не к ликвидации, а к усугублению противоречий обмена, так как возникающий разрыв между куплей и продажей товаров в одном звене вызывает подобный разрыв в других звеньях, что создает возможность появления экономических кризисов. Базой экономических кризисов являются структурные сдвиги в производстве и реализации общественного продукта.

Деньги как средство обращения обслуживают акты продажи и купли товаров и услуг. К этой посреднической функции непосредственно примыкает и переплетается с ней функция денег как средство платежа — оплата налогов, получение и возврат кредита, выплата зарплаты, пособий, оплата коммунальных услуг. При этом передвижение денег не сопровождается одновременным перемещением товаров.

С появлением денег возникает возможность разрыва между продажей и куплей.

Деньги, хорошо выполняющие функцию средства обращения, с готовностью должны приниматься каждым. Имеющие широкое распространение, деньги предоставляют их владельцу некую всеобщую покупательную способность, являющуюся весьма важным преимуществом. Использование денег позволяет осуществлять гибкий выбор типов и количества покупаемых товаров, выбор времени и места совершения покупки, а также партнеров для сделки. Если некое средство обращения используется в течение достаточно длительного времени, то его приемлемость становится стабильной.

Особенность денег как средства обращения заключается в том, что эту функцию выполняют, во – первых, реальные, или наличные, деньги, а, во – вторых, знаки стоимости – бумажные и кредитные деньги.

Хотя функция платежного средства присуща кредитным деньгам,

а функция покупательного средства – товару – деньгам, или денежному товару, это не значит, что каждая из форм денег не может выполнять обе функции. И все же главное различие между металлическими и кредитными деньгами кроется в том, что они по – разному выполняют функцию средства обращения, а в том, что первые опосредствуют движение товара, а вторые – движение капитала.

3.Средство образования сокровищ, накоплений и сбережений.

Функцию сокровища выполняют полноценные и реальные деньги – золото и серебро. Поскольку деньги представляют всеобщее воплощение богатства, то возникает стремление к их накоплению.

Важной функцией денег является функция средства накопления, предполагающая образование некоего актива или запаса, оставшихся после продажи товаров и потребления доходов. Деньги выступают здесь в виде отложенного на будущее платежеспособного спроса, покупательной способности. Деньги могут выполнять эту функцию, поскольку наделены “совершенной ликвидностью”, т. е. в любое время готовы исполнить роль платежного средства и, накопляясь, они не меняют своей номинальной ценности.

С ростом товарного производства превращение денег в сокровище становится необходимым условием регулярного возобновления производства. Стремление к получению наибольшей прибыли заставляет предпринимателей не хранить деньги как мертвое сокровище, а пускать их в оборот.

В настоящее время золото продолжает осуществлять функцию сокровища и наряду с кредитными деньгами используется государством для создания централизованных золото – валютных резервов.

С прекращением размена банкнот на золото и изъятием его из обращения средством накопления и сбережений населения становятся кредитные деньги. Они по своей природе, как и денежный капитал, представляемый ими, не являются сокровищем. «Если в одном месте деньги застывают в качестве сокровищ, то кредит немедленно превращает их в активный денежный капитал в другом процессе обращения».

Следовательно, особенность кредитных денег как средства накопления состоит в том, что они накапливаются в процессе постоянного обращения. Если они оседают в сундуках, то превращаются из действительных денег в бумажные символы. В этой функции кредитные деньги опосредствуют также процесс аккумуляции временно свободных денежных средств и накоплений и превращение их в капитал. Но главное – кредитные деньги выполняют функцию накопления прежде всего для осуществления расширенного воспроизводства, когда нужно накопить необходимую для капитализации определенную денежную сумму.

Накоплению краткосрочного капитала способствует расширение и концентрация банковского дела, экономное использование резерва обращения. Накопление долгосрочного капитала осуществляется главным образом с помощью эмиссии ценных бумаг.

4.Средство платежа.

Она возникла в связи с развитием кредитных отношений в капиталистическом хозяйстве. В этой функции деньги используются при:

-

продаже товаров в кредит, необходимость которой связана с неодинаковыми условиями производства и реализации товаров, уплатой налогов и сборов;

-

выплате заработной платы рабочим и служащим.

Следовательно, деньги и функции средства платежа имеют свою специфическую форму движения, отличную от формы движения денег как средства обращения.

Если при функционировании денег как средства обращения имеет место встречное движение денег и товаров, то при их использовании в качестве средства платежа в этом движении имеется разрыв.

В условиях развитого товарного хозяйства деньги в функции средства платежа объединяют многих товаропроизводителей, в связи с чем разрыв одного звена в цепи платежей ведет к развитию кризисных явлений и массовому банкротству товаровладельцев.

Ускорению платежей, сокращению издержек обращения и повышению рентабельности предприятий способствует введение в платежный оборот электронных денег.

На базе электронных денег возникли кредитные деньги . Они способствуют сокращению платежей наличными деньгами, обслуживая розничный торговый оборот и сферу услуг, служат средством расчетов, замещающим наличные деньги и чеки, а также одновременно инструментом кредита, позволяющим владельцу получить краткосрочную ссудуденьгами или в форме отсрочки платежа

5.Мировые деньги.

Эта функция возникла в докапиталистических формациях, но получила полное развитие с созданием мирового рынка.

В качестве международного платежного средства деньги выступают при расчетах по международным балансам, главным образом по платежному балансу. Как международное покупательное средство деньги используются при прямой покупке товаров за границей и оплате их наличными (например, при неурожае – покупка зерна, сахара и других продовольственных товаров).

В качестве материализации общественного богатства деньги являются средством перенесения национального богатства из одной страны в другую при взимании контрибуций, репараций или предоставления займов.

Развитие международных политических и экономических связей (внешнеторговых, международных кредитных отношений, и т.д.) обуславливает функционирование денег на мировом рынке. Мировые деньги могут выполнять функции:

-

Международного платежного средства;

-

Международного покупательного средства;

-

Всеобщего воплощения общественного богатства.

В качестве международного платежного средства деньги выступают при расчетах по международным балансам, главным образом по платежному балансу. Как международное покупательное средство деньги используются при прямой покупке товаров за границей и оплате их наличными. В качестве материализации общественного богатства деньги являются средством перенесения национального богатства из одной страны в другую при взимании контрибуций, репараций или предоставления займов.

В целях увеличения международной ликвидности и замены национальных валют международной резервной денежной единицей Совет управляющих Международного валютного фонда (МВФ) утвердил план создания нового вида ликвидных средств – специальных прав заимствования (Special Drawing Rights – СДР).

СДР – это имитируемые Международным валютным фондом платежные средства, предназначенные для регулирования сальдо платежных балансов, пополнения официальных резервов и расчетов с МВФ, соизмерения стоимости национальных валют.

Таблица 2.1.

Международные резервы России (на 1.03.10 1 )

|

Статьи |

Млн. долл. США |

|

Международные резервы |

436 335 |

|

Валютные резервы |

413 334 |

|

СДР |

8 700 |

|

Резервная позиция в МВФ |

1 884 |

|

Золото |

23 001 |

|

Валютные резервы в иностранной валюте |

402 750 |

2.3. Роль денег

Деньгам принадлежит ключевая роль в рыночной экономике.

Во – первых, общественная роль денег, их место в экономической системе состоит в том, что будучи только конкретизированными в определенном предмете, имеющем стоимость, они выступают всеобщим условием общественного производства, «инструментом» общественных экономических связей независимых товаропроизводителей, орудием стихийного учета общественного труда в товарном хозяйстве.

Во – вторых, деньги приобретают качественно новую роль: они становятся капиталом, что осуществляется через пять функций. Так, стоимость товаров, произведенных на предприятиях, выражается в деньгах; при этом деньги служат мерой стоимости и денежным капиталом.

Если же продукция предприятия продается за наличный расчет, на вырученные деньги покупаются средства производства, то деньги служат средством обращения и капиталом.

Далее, если деньги накапливаются в качестве сокровища с целью покупки средств производства и расширения объема производства в дальнейшем, то в этом случае деньги выступают и как сокровища, и как капитал. И, наконец, на мировом рынке деньги выступают в функции и мировых денег, и капитала.

Однако деньги приобретают характер денежного капитала не благодаря своим функциям, а в связи с тем, функционирование денег включено в кругооборот промышленного капитала. Важно то, что на деньги приобретается особый товар – рабочая сила и средства производства, которые служат элементами производительного капитала. Таким образом, деньги, превращаясь в денежный капитал, участвуют в воспроизводстве индивидуального капитала.

Но деньги участвуют и в воспроизводстве общественного капитала, обслуживая реализацию совокупного общественного продукта. При этом денежное обращение выступает в виде ряда денежных потоков: одни из них движутся внутри первого подразделения (производство средств производства), другие – внутри второго подразделения (производство предметов потребления), третьи – между первым и вторым подразделениями.

В – третьих, с помощью денег происходит образование и перераспределение национального дохода через государственный бюджет, налоги, займы и инфляцию.

В – четвертых, в условиях интернационализации хозяйственных связей деньги обслуживают процесс обмена между странами, а именно, движение товаров, рабочей силы и капитала.

В 80 – е гг., когда в ведущих странах мира в соответствии с монетаристской концепцией денежно – концепция стала важнейшим элементом государственного регулирования экономики, роль денег значительно усилилась.

Подводя итог первичному анализу денежных функций, следует отметить их взаимодействие, а также принять во внимание, что функция средства обращения и платежа должна определять размеры общей денежной массы в стране, а функция накопления напрямую связана с кредитно-денежной политикой государства.

-

ДЕНЕЖНЫЙ РЫНОК

Денежный рынок — это рынок денежных средств, на котором в результате взаимодействия спроса на деньги и предложения денег устанавливается равновесное значение количества денег и равновесная ставка процента.

На денежном рынке деньги «не продаются» и «не покупаются» подобно другим товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные (быстро реализуемые) средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента. Таким образом, уровень процентной ставки выступает как бы «ценой» денег.

Финансовый рынок разделяется на денежный рынок и рынок капиталов. Под денежным рынком понимается рынок краткосрочных кредитных операций (до одного года).

В свою очередь, денежный рынок подразделяется обычно на учетный, межбанковский и валютный рынки.

Рынок капитала охватывает средне- и долгосрочные кредиты, а также акции и облигации. Он подразделяется на рынок ценных бумаг (средне- и долгосрочных) и рынок средне- и долгосрочных банковских кредитов.

Каждая национальная система имеет свои особенности, но им свойственны общие элементы. Основными из них являются:

-

Наименование денежной единицы и ее частей;

-

Виды государственных денежных знаков имеющих законную платежную силу;

-

Масштаб цен;

-

Эмиссионная система;

-

Государственный регулятивный аппарат;

-

Валютная система (выступая элементом денежной системы, является относительно самостоятельной).

1. Денежная единица – это установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров (доллар, франк, марка, рубль).

Денежная единица, как правило, делится на мелкие кратные части. В большинстве стран установлена десятичная система деления денежной единицы. 1 доллар США равен 100 центам, 1 фунт стерлингов – 100 пенсам, 1 индонезийская рупия – 100 сенам, 1рубль – 100 копейкам и т.д.

2. Виды денег имеющих законную платежную силу определяются законодательством. В большинстве развитых стран это в основном кредитные банковские билеты и разменная монета. В отдельных странах законным платежным средством являются бумажные деньги (казначейские билеты) (США, Бельгия, Индия, Индонезия).

3. Масштаб цен – средство выражения стоимости в денежных единицах. В условиях бумажных денег базировался на фиксированном государством весовом количестве денежного металла в денежной единице. В современных условиях масштаб цен есть результат взаимодействия спроса и предложения на отдельные товары.

4. Эмиссионная система – законодательно закрепленная система правил выпуска и изъятия денежных средств из оборота за определенным органом. В зависимости от вида денежных знаков имеющих законную платежную силу денежные знаки эмитируются либо Центральным банком (банковские билеты), либо казначействами (казначейские билеты).

В РФ эмиссия денег является прерогативой Центрального банка РФ.

Следует различать наличную денежную эмиссию и депозитную (кредитную) эмиссию. Эмиссионная деятельность центрального банка заключается в выпуске в обращение денег исключительно в наличной форме. Выпуск денег в обращение центральным банком осуществляется в процессе кредитования государства, коммерческих банков, покупки ими ценных бумаг или иностранной валюты. Однако это не главный канал эмиссии денег. Большая часть платежных средств появляется в результате деятельности коммерческих банков и их способности создавать депозиты. Этот процесс получил название депозитной эмиссии. Сумма платежных средств, создаваемых банковской системой определяется по формуле:

Д = К * Бм, (1)

где К – размер кредитования коммерческих банков центральным;

- Бм – банковский мультипликатор.

5.Органом, отвечающим за функционирование денежной системы и осуществляющим регулирование денежного обращения , является центральный банк. Регулятивное воздействие на денежную систему оказывается в рамках денежно-кредитной политики, проводимой центральным банком.

Центральный банк РФ (Банк России) является центральным банком страны. Он подотчетен Государственной Думе Российской Федерации, которая назначает его Председателя, по представлению Президента России, и независим от исполнительных и распорядительных органов государственной власти.

В большинстве стран функционирует промежуточная модель, позволяющая выполнять ему следующие основные функции:

1. Регулирующие функции:

-

управление совокупным денежным оборотом;

-

регулирование денежно-кредитной сферы;

-

регулирование спроса и предложения кредита.

2. Контрольные функции:

3. Обслуживающие функции:

-

организация расчетно-платежных отношений в экономике;

-

кредитование банковских учреждений и правительства;

-

выполнение роли финансового агента правительств;

Денежно-кредитное регулирование, осуществляемое центральным банком, является одним из элементов экономической политики государства и представляет собой совокупность мероприятий, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и рынка ссудных капиталов.

В зависимости от конкретных целей денежно-кредитная политика центрального банка направлена либо на стимулирование кредитной эмиссии , либо на ее ограничение . Посредством проведения кредитной эмиссии центральные банки преследуют цели подъема производства и оживления конъюнктуры; при помощи ограничения они пытаются предотвратить «перегрев» конъюнктуры.

Таблица 3.1

Классификация инструментов денежно-кредитной политики( 2 )

|

Инструмент |

Способ действия |

Объект воздействия |

|

1 |

2 |

3 |

|

Установление минимальных резервных требований |

Косвенный |

Предложение денег |

|

Регулирование учетной ставки |

Прямой |

Спрос на деньги |

Продолжение таблицы 3.1

|

1 |

2 |

3 |

|

Рефинансирование коммерческих банков |

Прямой |

Предложение денег |

|

Операции на открытом рынке |

Прямой |

Предложение денег |

|

Таргетирование |

Прямой |

Предложение денег |

Денежные системы могут быть:

-

Рыночного типа (свободное функционирование денег, но с денежно-кредитным регулированием на уровне банковской сферы с помощью экономических методов);

-

Нерыночного типа (регулирующее воздействие осуществляется с помощью административных методов).

Нужно отметить , что современные денежные системы имеют следующие характерные черты :

-

Отмена официального золотого содержания;

-

Переход к неразменным на золото и не связанным по стоимости с золотом деньгам;

-

Преобладание безналичного оборота;

-

Усиление государственного регулирования денежного обращения с использованием экономических методов.

Денежное обращение — это движение денег при выполнении ими своих функций в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве. С углублением общественного разделения труда и формированием общенациональных и мировых рынков при капитализме денежное обращение получает дальнейшее развитие. Оно обслуживает кругооборот и оборот капиталов, опосредствует обращение и обмен всего совокупного общественного продукта, включая доходы различных классов. С помощью денег в наличной и безналичной формах осуществляется процесс обращения товаров, а также движение ссудного и фиктивного капиталов.

Денежный оборот страны представляет собой сумму всех платежей, совершенных предприятиями, организациями и населением в наличной и безналичной формах за определенный период времени.

Денежное обращение подразделяется на налично-денежное и безналичное.

Налично-денежное обращение — движение наличных денег. Средством обращения и платежа в данном случае являются реальные денежные знаки, передаваемые одним субъектом другому за товары, работы и услуги или в других предусмотренных законодательством случаях. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами (казначейскими билетами).

Налично-денежный оборот страны — это часть денежного оборота, равная сумме всех платежей, совершенных в наличной форме за определенный период времени. Данный оборот в основном связан с поступлением денежных доходов населения и их расходованием.

Безналичное обращение — это изменение остатков денежных средств на банковских счетах, которое происходит в результате исполнения банком распоряжений владельца счета в виде чеков, жироприказов, пластиковых карточек, электронных средств платежа и других расчетных документов.

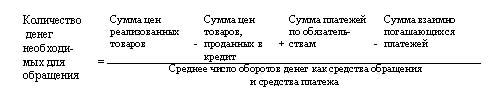

Закон денежного обращения впервые открыт К. Марксом. Он писал: «Если мы теперь рассмотрим общую сумму денег, находящуюся в обращении в течение данного промежутка времени, то окажется, что она при данной скорости циркуляции средств обращения и платежа — равняется сумме подлежащих реализации товарных цен плюс сумма платежей, которым наступил срок, минус взаимно погашающиеся платежи и, наконец, минус сумма оборотов, в которых одни и те же деньги функционируют попеременно, то как средство платежа, то как средство обращения» 3 .

Это можно представить в виде следующей формулы:

Рис. 3.1. Закон денежного обращения.

Первые три фактора воздействуют на потребность в деньгах прямопропорционально, два последних обратно пропорционально.

В условиях металлического обращения количество денег в обращении регулировалось стихийно через увеличение и уменьшение сокровищ в ответ на потребность хозяйства в деньгах.

В условиях функционирования бумажных денег устойчивость денежного обращения определялась соответствием бумажных денежных знаков, являющихся представителями золота, необходимому количеству золота для обслуживания товарного обращения.

Центральной проблемой денежной политики любой страны является — определение количества денег, необходимых в обращении. С этой целью, т.е. целью достижения равновесного состояния между предложением денег и спросом на них в практике денежного обращения разработана система показателей, позволяющих контролировать предложение денег.

Важнейшим показателем, характеризующим денежно-кредитную сферу в целом и предложение денег, является показатель денежной массы. Денежную массу можно определить как совокупность денежных средств,

предназначенных для оплаты товаров и услуг, а также для целей накопления нефинансовыми предприятиями, организациями и населением.

При разработке экономической политики и установлении количественных ориентиров макроэкономических пропорций используются различные агрегированные (суммарные) показатели объема и структуры денежной массы — денежные агрегаты.

Применительно к каждой стране существуют различные концепции определения денежной массы. В таблице 3.2 представлено сравнение показателей денежной массы России, США и Германии.

Таблица 3.2

Методика исчисления денежных агрегатов в РФ, США и Германии

|

Агрегат |

РФ |

США |

Германия |

|

1 |

2 |

3 |

4 |

|

М0 |

Банкноты и монеты вне банков (наличные деньги у населения и остатки наличных денег в кассах юридических лиц) |

||

|

М1 |

М0 + депозиты до востребования |

М0 + вклады до востребования и другие чековые вклады |

М0 + бессрочные депозиты |

|

М2 |

М1 + срочные и сберегательные депозиты |

М1 + мелкие срочные вклады (до 100 тыс.$) + нечековые сберегательные счета + однодневные соглашения об обратном выкупе и т.п. |

М1 + срочные депозиты |

|

М2Х |

М2 + депозиты в иностранной валюте |

||

|

М3 |

М2 + сертификаты коммерческих банков + облигации займов |

М2 + крупные срочные вклады + соглашения об обратном выкупе и др. |

М2 + сберегательные депозиты |

Продолжение таблицы 3.2

|

1 |

2 |

3 |

4 |

|

L |

М3 + коммерческие бумаги, казначейские векселя, сберегательные облигации и др. |

Важнейший компонент денежной массы — денежная база. Денежная база включает наличные деньги вне Банка России, обязательные резервы банков в банке России и остатки на корреспондентских и других счетах банков в ЦБ РФ.

Денежная база служит одним из основных показателей, применяемых для мониторинга экономических процессов. Изменяя величину денежной базы, Банк России регулирует объем всей денежной массы и тем самым воздействует на уровень цен, деловую активность и другие экономические процессы.

Рис.3.2. Взаимосвязь денежной базы и массы денег в обращении

А — обязательные резервы и корреспондентские счета коммерческих банков в Центральном банке;

- Б — остаток средств на расчетных, текущих счетах и депозитах предприятий и организаций , вклады населения в банках;

— Таким образом, наличные деньги в обращении входят в денежную массу непосредственно, а другая — средства банков в Центральном банке вызывает многократное увеличение денежной массы в виде банковских депозитов. Это связано со способностью банковской системы создавать депозиты на основе выдачи банковских ссуд и называется депозитной (кредитной) эмиссией.

Вторым показателем денежного обращения является скорость обращения денег, представляющая собой показатель интенсификации движения денег в их функциях как средства обращения и средства платежа.

Скорость обращения денег зависит от многих факторов:

-

технологии совершения платежей;

-

частоты выплаты заработной платы;

-

издержек удержания денег в качестве актива и др.

ЗАКЛЮЧЕНИЕ

Итак, можно сделать вывод, что деньги – важнейший элемент экономики. Товары приходят и уходят, а деньги остаются и находятся в постоянном движении. Они прошли долгий путь развития с древних времён до наших дней. Стоимость денег обеспечивает в наши дни государство, поскольку оно монополизировало выпуск денег.

Деньги – это особый товар, служащий всеобщим эквивалентом. Они значительно упрощают обращение товаров и услуг между производителями и покупателями.

Стоит напомнить, что наиболее точно раскрываются сущность и роль денег через выполняемые ими функции:

- деньги как мера стоимости;

- деньги как средство обращения;

- деньги как средство накопления;

- деньги как средство платежа.

В наше время деньги для многих стали смыслом жизни. Очень много людей тратят всё своё время на зарабатывание денег, жертвуя своей семьёй, родными, личной жизнью. И очень эту мысль выразила известная американская психотерапевт с ученой степенью в области экономики, Клои Медейнис: «Деньги не оставляют равнодушным никого. Одни убеждены, что будь у них больше денег, жизнь их стала бы намного лучше, и они смогли бы обрести счастье. Другие, у кого денег много, по-видимому, постоянно озабочены тем, как добыть их еще больше, как потратить и не потерять. Деньги не оставляют равнодушным никого, и вряд ли можно найти человека, который был бы удовлетворен тем, сколько денег он имеет и как их использует.»

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

-

Курс экономической теории / Под ред. Чепурина М. Н., Киселевой Е. А. – Киров: Изд-во “АСА” – 2006.

-

Макконнелл К. Р., Брю С. Л./ Экономикс: Принципы, проблемы и политика. В 2т. Т. 1. – М.:ИНФРА-М, 2001.

-

Хейне Пол. Экономический образ мышления / М.: Изд-во “Дело” – 2003.

-

Деньги, кредит, банки. Учебное пособие/ Шваков Е. Е. — Горно-Алтайский государственный университет, 2005.

-

Видяпин В.И., Добрынин А.И., Журавлева Г.П., Тарасевич Л.С. Экономическая теория/ М.: ИНФРА-М, 2003.-C.367

-

Гильфердинг Р . Финансовый капитал. – М.: Соцэкгиз, 2001. – С.125

-

Бюллетень банковской статистики, Центральный банк Российской Федерации. – М., 2010. — № 3/202/.

-

Экономика. Учебник / Под ред. Булатова А.С.-М., 2000

-

Вопросы экономики/ Теоретический и научно-практический журнал общеэкономического содержания/Под ред. Л. И. АБАЛКИНА — №2, 2000г.

-

Центральный Банк Российской Федерации. Режим доступа World Wide Web. URL: http:/www.cbr.ru.

-

Общая теория денег и кредита. Учебник / Под ред. Е.Ф.Жукова М.: ЮНИТИ, 2001