Одним из необходимых условий устойчивого равновесного развития народного хозяйства в рамках смешанной экономики является формирование четкого механизма денежно-кредитного регулирования. Денежно-кредитная (монетарная) политика государства — очень демократичный инструмент воздействия на смешанную экономику, не нарушающий суверенитета большинства субъектов системы бизнеса. В идеале денежно-кредитная политика должна обеспечивать стабильность цен, полную занятость и экономический рост — таковы ее высшие и конечные цели.

Денежно-кредитная политика приводит к изменению значений основных макроэкономических параметров: ВНП, инфляции, уровня безработицы. Это происходит потому, что посредством монетарных методов можно изменить предложение денег в экономической системе. Механизм воздействия денежно-кредитной политики на основные переменные народнохозяйственного комплекса, а также результат корреляции между приращением денежной массы и состоянием экономики по-разному расценивается в кейнсианской и монетаристской теориях, используемых для принятия денежными властями практических решений.

В качестве проводника денежно-кредитной политики выступает Центральный эмиссионный банк государства. Таким банком, например, является Центральный банк Российской Федерации (Банк России).

Влияя на основной объект монетарной политики — денежную массу, центральный финансовый орган играет одну из ведущих ролей в государственном регулировании рыночной экономики. Наделенный государством эмиссионным правом, Центральный банк реализует политику стабилизации экономики, достижения товарно-денежной сбалансированности.

Регулирующая деятельность Центрального Банка основана на анализе динамики макроэкономических показателей, в том числе валового национального продукта и национального дохода, индекса цен, дефицита госбюджета, совокупного фонда заработной платы. Она направлена на осуществление контроля за состоянием совокупной денежной массы в стране и имеет своей целью эффективное управление совокупным денежным оборотом, включая наличный и безналичный компоненты, путем установления границ прироста денежной массы.

Главной целью денежно-кредитной политики является помощь экономике в достижении объема производства, характеризующегося полной занятостью, отсутствием инфляции и ростом. В нашей стране на данном этапе рациональная денежно-кредитная политика должна минимизировать инфляцию и спад производства, не допустить роста безработицы. Несмотря на всю ее скромность, задача эта достаточно сложная.

Депозитные операции, их виды. Депозитная политика в кредитной ...

06.98; К пассивным кредитным операциям, прежде всего, относятся депозитные операции. Депозитными операциями называются операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенные сроки, либо до востребования. На долю депозитных операций обычно приходится ...

В современной экономической теории выделяют несколько подходов к определению роли денежно-кредитной политики в механизме регулирования рыночной экономики. Основными из них считают два направления — современный монетаризм и кейнсианская доктрина. Мы более подробно остановимся на монетаристской концепции.

С середины 1970-х годов господствующим направлением экономической мысли в области регулирования рыночной экономики стала монетаристская концепция американского экономиста М. Фридмена, которая является теоретической основой денежно-кредитного регулирования экономики.

Монетаристы считают, что единственным фактором, определяющим уровень экономической активности в стране, является денежно-кредитное регулирование экономики. Изменяя количество денег, находящихся в обращении, можно повлиять на уровень производства, занятости и цен. Именно поэтому монетарные мероприятия Центрального банка — наиболее эффективный инструмент экономического регулирования, в частности, в проведении антиинфляционной политики. По мнению последователей этой теории, проведение «гибкой» денежно-кредитной политики представляет серьезную опасность, поскольку для проявления эффекта монетаристских мероприятий в процессе регулирования характерно запаздывание между изменением денежной массы и соответствующим эффектом в сфере производства: от 5 до 21 месяца в условиях циклического кризиса и 13—14 месяцев — при циклическом подъеме. И в связи с этим монетаристы делают вывод, что центральные банки должны проводить равномерное увеличение денежной массы — не более 3—5% в год. Монетаризм выступает за проведение жесткой кредитно-денежной политики, не зависящей от состояния конъюнктуры и направленной на ограничение инфляции. Главная функция этой политики — контроль за выпуском денег в обращение в соответствии с определенным правилом, т.е. уровнем, соответствующим долговременному темпу роста экономики.

Современный монетаризм возник в качестве оппозиции кейнсианству. В противовес последователям Дж. Кейнса М. Фридмен показал, что правильная монетаристская политика играет важную роль в период не только инфляции, но и депрессии.

Монетаристы против государственного вмешательства в экономику, кейнсианцы, напротив, считают рынок несаморегулирующейся системой, и вмешательство государства должно осуществляться во время деловых циклических спадов и подъемов с помощью фискальной политики, проводимой путем соответствующей системы налогов. Данные подходы выражают разные аспекты экономического развития и поэтому должны скорее дополнять, чем исключать друг друга.

В 1970-е годы усилилась инфляция издержек вследствие резкого удорожания энергоресурсов на мировом рынке. Экономическая нестабильность, обострение инфляции во многих странах мира послужили катализатором для принятия комплексных экстренных мер, в том числе и в области денежного обращения. На первый план выдвинулись монетаристские концепции борьбы с инфляцией, в соответствии с которыми приоритетной задачей стало жесткое ограничение спроса методами рестрикционной денежно-кредитной политики и непосредственное управление ростом денежной массы в духе «денежного правила» М. Фридмена, утверждавшего, что «единственным эффективным способом остановить инфляцию является ограничение темпов роста количества обращающихся денег». [Фридмен, 1996, с. 104]

Центральные банки отдельных стран стали вводить целевые ориентиры прироста денежной массы (таргетирование).

Взаимосвязь экономики, политики и права

... принимаемые в рамках политического процесса, оказывают критически важное влияние на функционирование экономики. Целью данной работы является изучение проблемы и особенностей взаимосвязи политики, экономики и права. 1. СООТНОШЕНИЕ ПРАВА, ПОЛИТИКИ И ЭКОНОМИКИ Взаимодействие права, политики и экономики всегда вызывало ...

Кейнсианские трактовки кривой Филлипса были подвергнуты критике, прежде всего за игнорирование инфляционных ожиданий. В противовес им Э.Фелпс и М. Фридмен выдвинули идею, что стабилизационная политика (денежная или фискальная) в долгосрочном плане не оказывает влияния на занятость и реальный продукт. Долговременное равновесие характеризуется в рассматриваемой модели естественным уровнем безработицы, которому может соответствовать любой темп инфляции. В результате устойчивости такого равновесия «правительство оказывается не в состоянии по своему выбору, с помощью денежной и фискальной политики, достигнуть определенного уровня нормы безработицы и темпов инфляции, если желательный уровень безработицы не совпадает с естественным уровнем…». [Харрис, 1990, 704] Ценой же попыток правительства поддержать безработицу в краткосрочном периоде ниже естественной нормы будет непрерывно ускоряющаяся инфляция.

Денежно-кредитная политика должна быть направлена исключительно на контроль за инфляцией, а не на воздействие на спрос, как это практиковалось ранее. Какие-либо специальные мероприятия по борьбе с инфляцией издержек не предусматривались, а давались рекомендации по формированию и поддержке предпринимательской деятельности и механизмов рыночной конкуренции.

Политика доходов отвергалась на том основании, что контроль над ценами и заработной платой нарушает действие рыночного механизма и ведет к экономическим потерям. М. Фридмен констатирует, что политика доходов ведет к подавленной инфляции, но «подавленная инфляция более болезненна для экономики, чем инфляция открытая». Причем «чем более эффективно подавление, тем больше экономический ущерб, поскольку «подавление инфляции препятствует функционированию рыночной системы». [Фридмен, 1996, с. 104]

Что же касается решения внешнеэкономических проблем, то монетаристы искали его в механизме свободного колебания валютных курсов. Еще в 1950-е годы М. Фридмен выступил за отмену фиксированных курсов и отказ от валютных интервенций.

Таким образом, основные подходы к регулированию денежного обращения базируются на теоретических концепциях, которые имеют либо кейнсианские, либо монетаристские корни. Причем, с одной стороны, ни тот, ни другой классический теоретический подход не может претендовать на абсолютную универсальность, ибо эффективность предлагаемых мер зависит от конкретных условий функционирования соответствующей экономической системы. С другой стороны, ни один из подходов не должен и не может быть отвергнут.

Поскольку денежное обращение необходимо рассматривать в единстве с другими сферами экономики, а инфляцию — как многофакторный процесс, то и денежно-кредитную политику следует разрабатывать одновременно с мерами по регулированию экономики в целом.

К немонетарным способам государственного регулирования экономики следует отнести такие действия, которые нацелены на устранение структурных диспропорций в производстве, повышение его технологического уровня и уровня эффективности. Благодаря этому сокращаются издержки производства, что в свою очередь является позитивным фактором в борьбе с инфляцией издержек.

В этом же направлении действует и антимонопольная политика, направленная на ограничение цен. Важное значение для стабилизации денежного обращения имеют:

- стимулирование экономического роста, поскольку увеличение объема производства товаров и услуг создает необходимую базу для укрепления покупательной способности денег;

- фискальная политика, поскольку она способна регулировать как совокупный спрос, так и совокупное предложение, а в конечном итоге и денежное обращение.

Воздействие перечисленных выше регулирующих мер носит в значительной степени опосредованный характер, требует много времени и сопряжено с различного рода побочными последствиями. В частности, непродуманная политика экономического роста может привести к чрезмерному увеличению спроса и денежной массы, что будет содействовать обострению инфляции.

Учет денежных, расчетных и кредитных операций в организации

... денежных средств предприятий, обеспечивает их более надежную сохранность. Актуальностью темы курсовой работы «Учет денежных, расчетных и кредитных операций в организации» является роль денежных, расчетных и кредитных операций в формировании финансовой деятельности хозяйствующих субъектов. Предметом исследования является изучение понятий о денежных средствах, расчетных операциях и ...

В этой связи монетарные методы воздействия на денежную сферу имеют преимущество в том, что они направлены непосредственно на объект регулирования и относительно быстро дают результат. Впрочем, и здесь побочным результатом абсолютизации этих методов может стать нарушение нормальной связи эмиссии денег с потребностями экономики и, как следствие, падение производства, рост безработицы и социальной напряженности в обществе.

Денежно-кредитная политика

Формирование гибкого механизма денежно-кредитного регулирования экономики является основой развития и устойчивого функционирования банковской системы. Денежно-кредитная политика позволяет центральному банку эффективно воздействовать на хозяйственную активность, контролировать деятельность банковских институтов, добиваться стабилизации денежного обращения.

Основным объектом

задач центрального банка

Центральным банком выбираются цели и приоритеты банковской деятельности, разрабатываются соответствующие стратегия и тактика денежно-кредитной политики, которые конкретизируются в выборе определенных методов и инструментов.

Принципы построения взаимоотношений между банками определяются в банковском законодательстве, а конкретные формы, их набор и соподчиненность на каждом определенном этапе могут изменяться и уточняться. Центральный банк издает соответствующие официальные материалы, имеющие обязательный или рекомендательный характер, на основе которых коммерческие банки ставятся в известность об изменениях при выборе центральным банком методов денежно-кредитного регулирования, модификации значимости отдельных инструментов воздействия.

Регулирующая деятельность центрального банка основана на анализе динамики основных макроэкономических показателей, направлена на осуществление контроля за состоянием совокупной денежной массы и имеет своей целью эффективное управление совокупным денежным оборотом путем установления границ прироста денежной массы.

Совокупность мероприятий денежно-кредитной политики центрального банка включает определение границ как наличной, так и безналичной денежной эмиссии путем регулирования депозитно-ссудных и других операций банковских учреждений второго уровня.

В современном финансово-кредитном словаре денежно-кредитная политика определена как «осуществляемые государством в лице центрального банка меры по управлению денежным обращением и кредитными отношениями, направленные на устойчивое развитие экономики, усиление покупательной способности национальной валюты». [см. 7, 90]

Различают «узкую» и «широкую» денежно-кредитную политику. Под узкой политикой имеют в виду достижение оптимального валютного курса с помощью интервенций на валютном рынке, учетной политики и других инструментов, влияющих на краткосрочные процентные ставки. Широкая политика направлена на борьбу с инфляцией, которая осуществляется через воздействие на денежную массу в обращении.

Денежно-кредитная политика в России и инструменты ее реализации

... являются базой всей денежно-кредитной системы. Это регулирование осуществляется в нескольких взаимосвязанных направлениях. Целью работы является анализ денежно-кредитной политики в современных условиях. 1. Цели, объекты и методы денежно-кредитного регулирования 1.1 Цели денежно-кредитного регулирования Основополагающей целью денежно-кредитной политики является помощь экономике ...

типа (вида) денежно-кредитной политики

Рестрикционная денежно-кредитная политика, Экспансионистская денежно-кредитная политика

Денежно-кредитная политика как экспансионистского, так и рестрикционного типа может иметь тотальный или селективный характер. При тотальной денежно-кредитной политике мероприятия центрального банка распространяются на все учреждения банковской системы, при селективной — на отдельные кредитные институты или же на определенные виды банковской деятельности.

классификация целей денежно-кредитной политики

операционные

промежуточные

конечные

конечными целями

Промежуточные цели

операционных целей

Механизм денежно-кредитного регулирования экономики включает как методы и инструменты регулирования наличных и безналичных банковских операций, так и конкретные формы контроля за динамикой денежной массы, банковских процентных ставок и банковской ликвидностью на микро- и макроуровне.

прямые

административным методам

К экономическим методам

налоговые

нормативные

корректирующие

Для плановой экономики характерно преобладание административных методов управления, когда основные направления денежно-кредитной политики Центрального банка диктуются как обязательные.

Экономические методы в наибольшей степени присущи экономике рыночного типа. Впрочем, иногда в ряде стран применялись чисто административные меры по количественному ограничению кредита (установление лимитов, темпов прироста и т.п.).

В качестве примера можно указать на японский вариант денежно-кредитной политики (примерно до конца 1970-х годов), монетарный контроль во Франции с 1972 по 1986 г. Но хотя кредитное нормирование в состоянии быстро дать результат, здесь подстерегает опасность его чрезмерности. К тому же соотношение между ВВП и кредитом может быть и нестабильным. В частности, к кредитным целям, которые использовались в США еще в 1950-е годы, вернулись в 1982 г. ввиду роста инфляции. Однако ужесточение кредитного контроля способствовало спаду в экономике США.

В России при нарушении коммерческими банками банковского законодательства, правил совершения банковских операций, других серьезных недостатках в работе, которые ведут к ущемлению прав их акционеров, вкладчиков, клиентов, Центральный банк РФ может применять к коммерческим банкам самые жесткие меры административного воздействия, вплоть до ликвидации банков.

При этом использование административного воздействия со стороны Центрального банка по отношению к коммерческим банкам не должно носить систематического характера, а применяться в порядке исключительно вынужденных мер. В соответствии с российским законодательством Центральный банк РФ вправе применять административные методы в исключительных случаях в целях проведения единой государственной денежно-кредитной политики.

Денежно-кредитная политика ЦБ России

... -ФЗ) Банк России выполняет следующие функции: 1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику, направленную ... и проведения дисконтной политики, политики минимальных резервов, открытого рынка, валютной политики. С регулирующей функцией тесно связана контролирующая функция. Центральный банк получает обширную ...

Основными инструментами денежно-кредитной политики

Обязательные (минимальные) резервы

Центральный банк РФ, изменяя нормы обязательных резервов, оказывает воздействие на кредитную политику коммерческих банков и состояние денежной массы в обращении. Нормы обязательных резервов дифференцируются в зависимости от вида, величины и сроков вкладов и депозитов.

Минимальные резервы обязаны иметь все кредитные учреждения либо в форме наличных денег в кассе банков, либо в виде депозитов в Центральном банке РФ или в иных высоколиквидных формах, определяемых данным банком.

Норматив резервных требований представляет собой установленное в законодательном порядке процентное отношение суммы минимальных резервов к абсолютным (объемным) или относительным (приращению) показателям пассивных (депозитов) либо активных (кредитных вложений) операций.

Минимальные резервы выполняют две основные функции.

Во-первых, они как ликвидные резервы служат обеспечением обязательств коммерческих банков по депозитам их клиентов. Периодическим изменением нормы обязательных резервов Центральный банк РФ поддерживает степень ликвидности коммерческих банков на минимально допустимом уровне в зависимости от экономической ситуации в стране.

Во-вторых, минимальные резервы являются инструментом, используемым Центральным банком РФ для регулирования объема денежной массы в стране. Нормативы обязательных резервов неодинаковы в разных странах. Внутри каждой страны они зависят от «качества» привлекаемых ресурсов, устойчивости банковской системы и состояния дел в экономике и на денежном рынке.

Посредством изменения норматива резервных средств Центральный банк РФ регулирует масштабы активных операций коммерческих банков (в основном объем выдаваемых ими кредитов), а, следовательно, и возможности осуществления ими депозитной эмиссии. Кредитные институты могут расширять ссудные операции, если их обязательные резервы в Центральном банке РФ превышают установленный норматив. Когда масса денег в обороте (наличных и безналичных) превосходит необходимую потребность, Центральный банк РФ проводит политику кредитной рестрикции путем увеличения нормативов отчисления, т.е. процента резервирования средств в Центральном банке РФ. Тем самым он вынуждает банки сократить объем активных операций.

Изменение нормы обязательных резервов влияет на рентабельность кредитных учреждений. Так, в случае увеличения обязательных резервов происходит как бы недополучение прибыли. Поэтому, по мнению многих западных экономистов, данный метод служит наиболее эффективным антиинфляционным средством.

Размер обязательных резервов, порядок их депонирования в Банке России устанавливаются советом директоров ЦБ РФ.

При нарушении нормативов обязательных резервов Банк России имеет право взыскать в бесспорном порядке с кредитной организации сумму недовнесенных средств, а также штраф в установленном им размере, но не более двойной ставки рефинансирования.

При отзыве лицензии на совершение банковских операций депонированные в Банке России средства используются для погашения обязательств кредитной организации перед вкладчиками и кредиторами.

Денежно-кредитная политика в Республике Беларусь

... ускорению социально-экономического развития. При написании курсовой работы использовались методы сравнения, детализации и синтеза. Они позволили сделать оценку состояния денежно-кредитной политики, проводимой Национальным банком Республики Беларусь, выявить основные проблемы ...

системой рефинансирования

ставки по редисконтированию

Банк России является кредитором последней инстанции, т.е. выдает кредиты коммерческим банкам. Банк России регулирует общий объем выдаваемых им кредитов в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики. Он может устанавливать одну или несколько процентных ставок по разным видам операций или проводить процентную политику без фиксации процентной ставки.

Процентные ставки Банка России представляют собой минимальные ставки, по которым он осуществляет свои операции. Изменение ставки рефинансирования представляет собой изменение цены дополнительных кредитных ресурсов, предоставляемых Центральным банком РФ остальным банкам. Банк России активно использует ставку рефинансирования в качестве инструмента денежно-кредитной политики. Последние годы в России ставка рефинансирования имеет устойчивую тенденцию к снижению (например, 26 декабря 2005 г. ставка рефинансирования была равна 12%, а с 26 июня 2006 г. этот же показатель составил 11,5%).

официальной дисконтной ставкой

по ломбардным кредитам

В случае повышенного спроса конъюнктуры на денежные ресурсы и ускорения роста цен Центральный банк РФ проводит политику «дорогих» денег, повышает ставку рефинансирования и тем самым сокращает спрос на кредиты со стороны коммерческих банков, а, следовательно, и их клиентов, и уменьшает количество денег в обращении, снижает рост цен, замедляет инвестиции и рост производства, что может провоцировать рост безработицы.

При уменьшении спроса на денежные ресурсы, стагнации производства и увеличении безработицы Банк России проводит политику «дешевых» денег, т.е. снижает ставку рефинансирования, удешевляет кредит для банков и их клиентов, расширяет его объемы, а значит, увеличивает количество денег в обращении, спрос на товары и услуги, стимулирует инвестиции и рост производства, что сокращает безработицу, но может провоцировать рост цен.

Главным инструментом денежно-кредитной политики Центрального банка во многих странах становятся операции на открытом рынке.

операциями на открытом рынке

При перегреве конъюнктуры, расширении денежной массы и росте цен Центральный банк РФ продает государственные ценные бумаги и тем самым уменьшает резервы банков, сокращает возможности кредитования клиентов и количество денег в обращении, удорожает кредит, «охлаждает» конъюнктуру и стимулирует понижение цен. Но в то же время это провоцирует стагнацию производства и рост безработицы.

При «переохлаждении» конъюнктуры, недостатке денег в обращении и росте безработицы Центральный банк РФ переходит к политике кредитной экспансии, т.е. скупает государственные ценные бумаги и, оплачивая их, увеличивает возможности кредитования и денежную массу, стимулирует развитие экономики, сдерживает рост безработицы, но может провоцировать рост цен.

По форме проведения рыночные операции Центрального банка РФ с ценными бумагами могут быть прямыми либо обратными.

Прямая операция

Операции на открытом рынке приобретают решающее значение в силу того, что это более гибкий инструмент регулирования по сравнению с процентной политикой и политикой обязательных резервов.

Кроме того, имеется еще целый спектр инструментов, с помощью которых государство может влиять на денежно-кредитную систему страны.

Валютные интервенции

Денежное обращение в России и денежная реформа Петра I

... упорядочение существовавшей денежной системы с целью стабилизации денежного обращения. Наиболее значима для России была денежная реформа, проводимая Петром I . Денежная реформа предполагала преобразование всей денежной системы государства ... страна не пережила столько денежных реформ как Россия. В течение последних пятисот лет в России было проведено более 10 денежных реформ, как полных, в результате ...

Валютные операции могут осуществляться с использованием любых видов валютных сделок. Покупая за счет золотовалютных резервов национальную валюту, Центральный банк РФ увеличивает спрос на нее, а значит, и повышает ее курс. И наоборот, продавая национальную валюту, он увеличивает ее предложение и снижает курс национальной валюты. Регулируя валютный курс, Центральный банк РФ воздействует на экспорт, импорт, внешнеторговые и внутренние цены (естественно, в национальной вал юте) и многие другие параметры экономики. Например, повышение курса национальной валюты способствует расширению импорта продукции, поскольку делает зарубежные товары относительно более дешевыми, и сокращению экспорта, поскольку за тот же товар экспортер получает в национальной валюте меньше, чем прежде. Наоборот, снижение курса национальной валюты способствует росту экспорта (увеличению выручки в национальной валюте) и сокращению импорта товаров (за счет роста цен в национальной валюте на внутреннем рынке).

Изменение валютного курса ведет к изменению стоимости» долговых обязательств и денежной наличности.

Количественные ограничения

Согласно Закону о Центральном банке РФ последний вправе применять прямые количественные ограничения в исключительных случаях в целях проведения единой государственной денежно-кредитной политики только после консультаций с Правительством Российской Федерации. Этот инструмент денежно-кредитного регулирования представляет собой количественное ограничение суммы выданных кредитов и является прямым методом воздействия на деятельность банков.

Кредитные ограничения приводят к тому, что конечные потребители кредитных ресурсов (предприятия-заемщики) попадают в неодинаковое положение. Банки стремятся выдавать кредиты в первую очередь своим традиционным клиентам, как правило, крупным предприятиям. Мелкие и средние фирмы оказываются главными жертвами данной политики.

Добиваясь при помощи указанной политики сдерживания банковской деятельности и умеренного роста денежной массы, государство способствует снижению деловой активности в стране, поэтому в отдельных странах этот инструмент денежно-кредитной политики используется ограниченно, а в некоторых странах вообще отменен.

Таргетирование

В процессе таргетирования значительную сложность представляет проблема определения конкретного агрегата денежной массы, способного играть роль целевого ориентира. В практике разных стран использовались разные агрегаты или сразу несколько денежных агрегатов.

Наиболее распространенной точкой зрения является позиция, что установление ориентиров роста денежной массы представляет собой регулирование количества денег в обращении, определяемое величиной денежного агрегата М2 (М1 + срочные счета).

При определении ориентиров роста денежной массы центральные банки исходят из предполагаемой динамики реального ВВП, уровня инфляции и скорости обращения денег. Первые два показателя, находятся в прямой зависимости от М2, последний — в обратной.

В 1970-е годы в связи с усилением инфляционных процессов в развитых странах такой инструмент, как таргетирование, получил широкое распространение. С самого начала использования характер и способы таргетирования отличались значительным разнообразием. Иногда установление целевых ориентиров носило формальный характер, превращалось в обычное прогнозирование. В то же время в ряде стран оно имело более существенное значение. Сами целевые ориентиры фиксировались по разному — либо твердой контрольной цифрой допускаемого роста по одному или сразу нескольким денежным агрегатам на предстоящий период (квартал, год), либо «коридором» с верхней и нижней границей колебаний.

Денежно-кредитный механизм воздействия на экономику и антимонопольная политика

... на себя взаимных денежно-кредитных обязательств. Дисконтная политика – это политика повышения или понижения учетных ставок, проводимая центральным банком в целях воздействия на ... денежно-кредитной политики состоит для стабилизации совокупного объема производства, занятости и уровня цен денежно-кредитная политика вызывает увеличение денежного ... 4% в год. 2.3 Государственное воздействие на экономический ...

В соответствии с классическим подходом таргетирование рассматривается как долгосрочный инструмент регулирования, направленный на обеспечение стабильного роста денежной массы, невзирая на конъюнктурные колебания, что должно создать благоприятные условия для равновесного экономического развития. Однако отсутствие стабильности спроса на деньги делает политику фиксации темпов роста денежной массы неэффективной. То же самое можно сказать и о случае, когда спрос на деньги обладает высокой эластичностью по проценту. Если спрос на деньги снизится или возрастет соответственно из-за снижения или повышения ставки процента, то и степень влияния на уровень цен и производства изменится. Изменения в спросе на деньги ведут к нарушениям во взаимосвязи массы денег и цен.

Вышеперечисленные инструменты демонстрируют, что государство располагает мощными средствами регулирования экономики. Инструменты денежно-кредитной политики могут быть эффективными только в условиях тесной увязки с фискальной политикой и законодательством.

Денежно-кредитная политика является одной из составных частей финансовой политики государства, и Центральный банк РФ отвечает за ее проведение. Однако денежно-кредитная политика эффективна только в том случае, если адекватно подкрепляется бюджетно-налоговыми и структурными мерами в рамках финансовой политики государства. Поэтому в области принятия стратегических решений необходима тесная координация действий всех органов государственного управления.

В российских условиях существует опасность преувеличения роли Центрального банка РФ в достижении финансовой стабилизации экономики. Само понятие финансовой стабилизации в начале 1990-х годов вызывало много теоретических споров. Согласно одной точке зрения, которой придерживалось большинство российских ученых, под реальной макроэкономической стабилизацией понимается обеспечение устойчивости бюджетной системы, надежности банковского сектора и различных сегментов финансового рынка, нормального функционирования денежного обращения, устойчивого финансового положения предприятий. В этом случае становится ясной роль денежно-кредитной политики Центрального банка РФ лишь как одной из составляющих финансовой политики государства.

В соответствии с другой точкой зрения финансовая стабилизация отождествлялась с поддержанием инфляции на определенном уровне с целью последующей активизации инвестиционной деятельности, стабилизации и роста производства. В этом случае роль Центрального банка РФ в экономике становится явно гипертрофированной. Вместе с тем российская практика начала — середины 1990-х годов показала несостоятельность данной концепции. Уже к концу 1996 г. стало ясно, что, несмотря на достаточно устойчивое снижение темпов инфляции и уменьшение бюджетного дефицита, спад ВВП и промышленной продукции усилился, не удалось повысить и инвестиционную активность.

За годы реформ в России произошло не только сжатие самой экономики, но и существенное сокращение доли участия государства в экономике. Приватизация государственной собственности привела к ослаблению его фундаментальных функций, что вызвало такие деструктивные явления, как разрушение производственного потенциала, уход экономики в «тень», явный недостаток инвестиций при стабильно высоком оттоке капитала за рубеж.

Девальвация рубля создала определенные предпосылки для оживления отечественного производства и постепенного восстановления макроэкономического равновесия. Вместе с тем нельзя не учитывать крайнюю неустойчивость достигнутого равновесия, обусловленную следующими факторами:

- слишком высокой зависимостью наполняемости бюджета от конъюнктуры на мировом нефтяном рынке;

- тяжелой ситуацией с состоянием материально-технической базы в реальном секторе экономики;

- низким платежеспособным спросом на внутренних рынках, который служит одним из важнейших стимулов развития производства.

Банк России осуществляет денежно-кредитную политику с помощью инструментов, которые закреплены за ним законодательно: процентные ставки по операциям Банка России; нормативы обязательных резервов, депонируемых в Банке России; операции на открытом рынке; рефинансирование банков; валютные интервенции; установление ориентиров роста денежной массы; прямые количественные ограничения; эмиссия от своего имени облигаций.

Перечисленный инструментарий не был «изобретением» отечественного Центрального банка РФ и соответствует используемому в мировой практике. Тактические действия Банка России по реализации денежно-кредитной политики профессиональны и последовательны. Вместе с тем специфика современной российской экономики накладывает значительные ограничения на применение ряда инструментов денежно-кредитной политики. Определенная сегментация и существенное сжатие финансовых рынков в посткризисный период препятствуют широкому применению инструментов денежно-кредитной политики и распространению их влияния на экономику. Сегментация финансовых рынков означает, что каждый финансовый инструмент имеет свою ограниченную сферу применения и практически не может быть заменен другими инструментами. Реально действующими являются в настоящее время нормативы обязательных резервов, рефинансирование, проведение депозитных операций, валютные интервенции.

Применение Банком России тех или иных инструментов регулирования должно быть подчинено решению главных задач финансовой политики государства — обеспечению устойчивого долговременного экономического роста и значительного повышения уровня жизни населения.

Однако для успешной реализации стратегии денежно-кредитной политики необходимы определенные условия: сохранение благоприятной конъюнктуры на мировых рынках энергоносителей; оздоровление финансового рынка, оптимизация бюджетной политики, обслуживание и погашение внешнего долга; реформирование банковского сектора. Первостепенной задачей являются расширение спроса со стороны всех секторов российской экономики и рост инвестиционной активности предприятий.

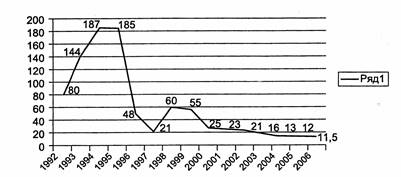

В России основной задачей денежно-кредитной политики в первые годы рыночных реформ была борьба с инфляцией, вызванной либерализацией цен в начале 1992 г. Ставка рефинансирования Банка России поддерживалась на высоком уровне и имела тенденцию роста вплоть до начала 1995 г., после чего стала снижаться по мере ослабления инфляции. Среднегодовая ставка рефинансирования составляла в 1993 г. 144 % годовых, в 1994— 1996 гг. — 187 %, 185% и 99% годовых соответственно. К концу 1996 г. она снизилась до 48%, а к сентябрю 1997 г. — до 21%.

Ставка рефинансирования является инструментом регулирования масштабов кредитования. При этом для заемщиков главную роль играет не номинальная ставка процента, а ее реальная величина с учетом уровня инфляции. Реальная величина ставки рефинансирования в 1993 г. составляла минус 83 %, в 1994 г. — минус 14%, в 1995 г. — плюс 41%, в 1996 г. — плюс 63%. К концу 1996 г. реальная ставка рефинансирования снизилась до 22% и к сентябрю 1997 г. до 7%. Но уже в конце 1997 г. ставка рефинансирования резко возросла. Такая мера Банка России была необходима для того, чтобы предотвратить отток средств за рубеж в связи с финансовым кризисом в Азии.

Ставка рефинансирования с 1992 по 2006 г.

В 1993—1994 гг. номинальная ставка рефинансирования была высокой. Но уровень инфляции был настолько выше, что реальная ставка рефинансирования имела даже отрицательные величины. Таким образом, наблюдалось значительное несоответствие динамики ставки процента и уровня инфляции. Внешне жесткая кредитная политика в России 1993—1994 гг. не выполняла свою роль сдерживания инфляции, а, наоборот, способствовала росту масштабов кредитования экономики,

В 1995—1996 гг. ситуация коренным образом изменилась. Реальная ставка рефинансирования стала иметь довольно высокие плюсовые значения, что постепенно сокращало объемы кредитования, особенно в реальном секторе экономики. Такая реально жесткая денежно-кредитная политика действительно способствовала снижению инфляции, но при этом привела к целому ряду отрицательных финансовых явлений. Основным негативным последствием чрезмерно высоких ставок кредитования стал спад ВВП и промышленного производства в стране. Кроме того, политика дорогих денег вызвала нарушения нормального платежного оборота между предприятиями, что в свою очередь привело к переходу на бартер и коммерческие векселя.

Жесткость денежно-кредитной политики того периода в России была оправдана основной задачей ее реализации — борьбой с чрезмерной инфляцией, которая являлась основной проблемой экономики вплоть до начала 1997 г.

Но с фактическим преодолением сильной инфляции главными задачами денежно-кредитной политики должно стать стимулирование экономического роста путем расширения масштабов кредитования реальной экономики и упорядочения платежных отношений между предприятиями. Поэтому в 1997 г. денежно-кредитная политика Банка России была направлена на привлечение инвестиций в реальный сектор посредством резкого снижения доходности по операциям с государственными краткосрочными облигациями и снижения ставки рефинансирования. Но денежно-кредитная политика России попала под влияние целого ряда финансовых кризисов: сначала Восточно-Азиатского, затем мирового и, наконец, финансового кризиса в России в августе 1998 г.

После кризиса 1998 г. Центральному банку РФ вновь пришлось решать задачу снижения темпов инфляции в стране. В 1999—2000 гг. темпы инфляции уверенно снижались, составив 36% и 21% соответственно против 84% в 1998 г. Вместе с тем эффективность антиинфляционной политики была низкой, поскольку итоговые значения инфляции каждый год оказывались выше целевых показателей, закладываемых в основных направлениях денежно-кредитной политики и законе о бюджете.

Начиная с 2000 г. цены на сырьевой экспорт России, прежде всего на нефть, имеют тенденцию к значительному росту. Это позволяет России, начиная с 2000 г., осуществлять исполнение бюджета с профицитом, своевременно выполнять долговые обязательства РФ, что явилось основным фактором повышения кредитного рейтинга России и повышения интереса к России как к объекту вложения капиталов.

Достаточно высокая зависимость российской экономики от часто меняющихся внешнеэкономических условий предопределяет использование Банком России в настоящее время режима управляемого плавающего валютного курса. Сильный платежный баланс уже в 2003 г. создал условия для укрепления валютного курса рубля не только в реальном, но и в номинальном выражении, поскольку предложение валюты в стране устойчиво превышает спрос на нее. Однако Банк России предпринял ряд шагов для того, чтобы этот процесс не носил резкого или искусственного характера.

В условиях относительной стабилизации экономики встает проблема долгосрочного стратегического планирования и регулирования денежного обращения. В целях развития экономики важно обеспечить перспективное (прогнозное) и текущее планирование и регулирование денежного обращения.

Конституцией Российской Федерации на Правительство возложено обеспечение проведения единой финансовой, кредитной и денежной политики. В марте 2001 г. Правительством РФ была одобрена Стратегия развития России до 2010 г. для ее реализации Правительству РФ необходимо учитывать как внешние факторы (в первую очередь мировые цены, в том числе на нефть и нефтепродукты), так и внутренние условия развития страны. Причем последние следует рассматривать как объективные (демографические факторы, состояние производственного аппарата, производственной инфраструктуры и др.) и параметры, на которые Правительство может не только влиять, но и изменять в заданном направлении (темп инфляции, валютный курс рубля, уровень таможенных пошлин, ставки налогов и сборов, экспортно-импортные пошлины и т.д.).

В соответствии со ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)» ежегодно Банк России разрабатывает Основные направления единой государственной денежно-кредитной политики, в которых определяются основные цели и принципы денежно-кредитной политики на ближайший период времени. В соответствии с этими направлениями в ближайшем десятилетии в России должны быть обеспечены высокие темпы экономического роста, что позволит значительно повысить уровень жизни населения. Низкая инфляция является основой для обеспечения устойчивости рубля, формирования позитивных ожиданий экономических агентов, снижения рисков и соответственно принятия обоснованных решений относительно сбережений, инвестиций и потребительских расходов. Поэтому денежно- кредитная политика, направленная на устойчивое снижение инфляции, вносит существенный вклад в усиление потенциала экономического роста и модернизацию структуры экономики. Правительством Российской Федерации и Банком России постоянно реализуется задача снижения инфляции до 7,5—8,5% в 2005 г., 6,0—7,5% — в 2006 г. и 5,0—6,5% — в 2007 г.

В последние годы в России наблюдается ослабление краткосрочной взаимосвязи между денежными агрегатами и индексом потребительских цен. Поэтому границы прироста денежной массы не являются жестко заданными, и отклонения динамики денежной массы от расчетной траектории не предполагают немедленной корректировки политики Банка России. Тем не менее, характеристики денежной массы остаются важным ориентиром для оценки как текущих монетарных условий, так и инфляционных ожиданий и определения среднесрочного тренда инфляции. Такой подход реализуется через составление денежной программы Банка России и последующий мониторинг ее показателей.

Банк России обеспечивает соблюдение параметров денежной программы при помощи всего набора находящихся в его распоряжении инструментов денежно-кредитной политики, делая основной упор на рыночные методы денежно-кредитного регулирования.

Зависимость российской экономики от внешнеэкономической конъюнктуры и продолжение структурных преобразований в экономике делают необходимой поддержку денежно-кредитной политики Банка России действиями Правительства Российской Федерации в области бюджетной, налоговой, тарифной, структурной и социальной политики. В связи с этим меры по формированию Стабилизационного фонда Российской Федерации, ограничению роста регулируемых цен, тарифному, и нетарифному регулированию внешнеэкономической сферы, осуществляемые Правительством Российской Федерации, являются важной частью антиинфляционной политики в России.

Быстрота и гибкость .

Слабая зависимость от политического давления.

Монетаризм.

Циклическая асимметрия ,

Изменение скорости обращения денег.

Влияние инвестиций

Таким образом, кредитно-денежная политика, проводимая центральным банком как орудие государственного регулирования экономики, имеет свои слабые и сильные стороны. К числу последних, например, относят и дилемму целей кредитной политики, возникающую вследствие невозможности для руководящих учреждений стабилизировать одновременно и денежное предложение, и процентную ставку. Вышесказанное позволяет сделать вывод, что правильное применение указанных рычагов для улучшения экономической ситуации в стране реально лишь при точном планировании и прогнозировании влияния кредитной политики Центробанка на деловую внутригосударственную активность.

В соответствии со сценарными условиями и основными параметрами прогноза социально-экономического развития Российской Федерации на 2008 год и на период до 2010 года Правительство Российской Федерации и Банк России определили задачу снизить инфляцию в 2008 году до 6-7%, в 2009 году — до 5,5-6,5%, в 2010 году — до 5-6% (из расчета декабрь к декабрю).

Указанной цели по общему уровню инфляции на потребительском рынке соответствует базовая инфляция 5-6% в 2008 году, 4,5-5,5% — в 2009 году и 4-5% — в 2010 году.

Согласно прогнозу социально-экономического развития Российской Федерации на 2008 год темпы роста внутреннего спроса могут быть несколько ниже, чем в 2007 году, укрепление рубля будет не столь интенсивным, как в предыдущие годы, что обусловливает некоторое снижение темпов роста спроса на деньги по сравнению с 2007 годом. В связи с этим Банк России предполагает в зависимости от вариантов прогноза увеличение денежного агрегата М2 на 24-30% за год.

В 2009-2010 годах темпы прироста спроса на деньги будут замедляться. При этом темпы прироста денежной массы М2 могут составить 20-24% в 2009 году и 16-20% в 2010 году.

Денежная программа на 2008-2010 годы представлена в трех вариантах, соответствующих сценариям прогноза социально-экономического развития Российской Федерации на 2008-2010 годы.

В зависимости от сценарных вариантов темп прироста денежной базы в 2008 году может составить 18-24%, в 2009 году — 15-20%, в 2010 году — 12-17%.

Основным источником роста денежной базы в 2008-2009 годах, как и в предшествующий период, будет увеличение чистых международных резервов (ЧМР) органов денежно-кредитного регулирования. Однако если в 2008 году по всем трем вариантам прогнозируемый прирост ЧМР будет превышать прирост денежной базы, допустимый с точки зрения достижения цели по инфляции, что потребует от органов денежно-кредитного регулирования реализации комплекса мер по абсорбированию избыточной ликвидности в банковском секторе, то начиная с 2009 года (по третьему варианту — с 2010 года) ожидается увеличение чистых внутренних активов (ЧВА) органов денежно-кредитного регулирования, в том числе — за счет наращивания валового кредита банкам. При этом в 2010 году по всем рассматриваемым вариантам кредит банкам может стать основным источником прироста денежного предложения, поскольку прогнозируется заметное повышение спроса со стороны кредитных организаций на инструменты рефинансирования Банка России.

Проект основных характеристик федерального бюджета на 2008 год и на период до 2010 года предусматривает смягчение бюджетной политики и уменьшение объема абсорбирования ликвидности в условиях существенного замедления роста остатков средств федерального правительства на счетах в Банке России.

По первому варианту денежной программы прирост ЧМР в 2008 году может сократиться до 37,9 млрд. долларов США (или около 1 трлн. рублей по фиксированному курсу доллара США к рублю на 1.01.2007) — почти в 3 раза по сравнению с ожидаемым в 2007 году. В рамках данного сценария увеличение денежной базы, по оценке, не превысит 765 млрд. рублей, поэтому требуемое снижение объема ЧВА составит около 233 млрд. рублей — в основном вследствие прогнозируемого сокращения чистого кредита расширенному правительству на 220 млрд. рублей (за счет роста остатков средств на счетах в Банке России).

В соответствии со сценарными характеристиками первого варианта при прогнозируемом существенном замедлении прироста ЧМР в 2009 году (до 226 млрд. рублей) и их абсолютном снижении в 2010 году на 118 млрд. рублей для удовлетворения спроса на деньги потребуется увеличение объема чистых внутренних активов. При условии замедления в 2009-2010 годах темпов прироста остатков средств на счетах расширенного правительства в Банке России потребность в увеличении чистого кредита банкам, по оценке, возрастет с 793 млрд. рублей в 2009 году до 991 млрд. рублей в 2010 году. При этом, если в 2009 году указанная потребность почти полностью будет обеспечена за счет снижения объема ликвидности, абсорбированной Банком России в предшествующий период, то в 2010 году более чем на 80% — за счет использования инструментов Банка России по предоставлению денежных средств кредитным организациям.

В рамках второго варианта денежной программы, в котором прирост чистых международных резервов в 2008 году может составить 1,3 трлн. рублей, предусмотрено уменьшение ЧВА на 421 млрд. рублей. Макроэкономические характеристики, соответствующие данному сценарию (в том числе более высокие мировые цены на энергоносители), предопределяют более значительное, чем по первому варианту, увеличение суммарных остатков средств на счетах федерального правительства в Банке России. Общее снижение чистого кредита расширенному правительству по этому варианту программы может составить 370 млрд. рублей.

Второй вариант программы предусматривает, что в 2009-2010 годах прироста ЧМР (на 632 и 148 млрд. рублей соответственно) будет недостаточно для обеспечения запланированных темпов роста денежного предложения со стороны органов денежно-кредитного регулирования. Поэтому прогнозируется увеличение чистых внутренних активов на 239 и 640 млрд. рублей соответственно. Для этого в 2009 году Банку России потребуется обеспечить рост чистого кредита банкам на 663 млрд. рублей, а в 2010 году — на 955 млрд. рублей (из них около 84% — за счет увеличения объема валового кредита).

По третьему варианту денежной программы прогнозируемый прирост ЧМР в 2008 году (1,8 трлн. рублей) будет почти в 2 раза больше прироста денежной базы, допустимого с точки зрения достижения цели по инфляции. Необходимое снижение ЧВА по данному варианту программы может составить в 2008 году 866 млрд. рублей. Благоприятная внешнеэкономическая конъюнктура и ускорение темпов экономического роста станут факторами сохранения значительных налоговых поступлений в бюджет. С учетом прогнозируемой динамики остатков средств консолидированных бюджетов субъектов Российской Федерации и государственных внебюджетных фондов на счетах в Банке России снижение чистого кредита расширенному правительству по этому варианту прогнозируется в размере 770 млрд. рублей. Оставшийся прирост чистых внутренних активов будет обеспечен за счет динамики прочих чистых неклассифицированных активов.

По данному варианту денежной программы предусматривается, что и в 2009 году увеличение ЧМР будет превышать допустимый прирост денежной базы — необходимое сокращение чистых внутренних активов оценивается на уровне 295 млрд. рублей. Прогнозируемое уменьшение чистого кредита расширенному правительству в 2009 году составит 570 млрд. рублей, что существенно превысит снижение ЧВА. В этих условиях Банку России потребуется обеспечить увеличение чистого кредита банкам на 479 млрд. рублей.

Ожидается, что в 2010 году прирост ЧМР по третьему варианту будет недостаточен для обеспечения необходимого увеличения денежной базы и потребуется повысить объем чистых внутренних активов на 365 млрд. рублей. В условиях прогнозируемого снижения чистого кредита расширенному правительству на 370 млрд. рублей главным источником прироста ЧВА станет повышение чистого кредита банкам на 923 млрд. рублей.

Параметры денежной программы не являются жестко заданными и могут быть уточнены в соответствии со складывающейся макроэкономической ситуацией, изменением влияния ключевых внутренних и внешних факторов на состояние денежно-кредитной сферы. Банк России при реализации денежно-кредитной политики будет учитывать возможные риски в целях адекватного реагирования с применением инструментов, имеющихся в его распоряжении.

В 2008 году Банк России продолжит проведение денежно-кредитной политики в условиях сохранения режима управляемого плавающего курса рубля. Курсовая политика будет направлена на сглаживание резких колебаний обменного курса, не обусловленных действием фундаментальных экономических факторов, и будет проводиться с учетом необходимости сдерживания инфляционных процессов и поддержания ценовой конкурентоспособности отечественного производства.

В среднесрочной перспективе Банк России перейдет к более гибкому формированию валютного курса, что будет способствовать выполнению количественных ориентиров денежно-кредитной политики в области поддержания ценовой стабильности путем воздействия на стоимость денег в экономике, преимущественно с помощью инструментов процентной политики органов денежно-кредитного регулирования.

В целях поддержания на относительно низком уровне волатильности курса рубля к значимым для Российской Федерации иностранным валютам Банк России в 2008 году продолжит использовать в качестве операционного ориентира при проведении валютных интервенций бивалютную корзину, состоящую из евро и доллара США. Это позволит Банку России оперативно реагировать на взаимные колебания курсов основных мировых валют и, соответственно, осуществлять сглаживание колебаний эффективного курса рубля.

Повышение в 2008 году реального эффективного курса рубля будет зависеть от внешних и внутренних экономических условий и может составить от 0 до 10%. В условиях, близких ко второму варианту макроэкономического прогноза, реальный эффективный курс рубля повысится примерно на 3%. При реализации сценарных условий социально-экономического развития Российской Федерации в 2008 году прирост реального эффективного курса рубля останется умеренным и не подорвет конкурентоспособность отечественных производителей, устойчивость платежного баланса и будет способствовать модернизации экономики. В случае резкого увеличения бюджетных расходов, повышения регулируемых цен и тарифов темпами, превышающими установленные допустимые границы, роста цен на нефть сверх уровня, предусмотренного третьим вариантом прогноза, укрепление реального эффективного курса рубля может приблизиться к верхней границе указанного диапазона. При значительном падении мировых цен на экспортируемые Россией товары, существенном снижении притока частного капитала реальный эффективный курс рубля в 2008 году может остаться на уровне, сложившемся к концу 2007 года.

В 2008 году Банк России продолжит работу по совершенствованию системы инструментов денежно-кредитной политики и их оперативное использование для обеспечения устойчивого состояния денежно-кредитной сферы при различных сценариях социально-экономического развития страны.

Приоритет будет иметь последовательная активизация процентной политики и повышение значимости канала процентных ставок в трансмиссионном механизме денежно-кредитной политики по мере формирования необходимых экономических предпосылок. К ключевым факторам относятся: прогнозируемое в среднесрочной перспективе значительное уменьшение положительного сальдо платежного баланса, соответствующее уменьшение участия Банка России в операциях на внутреннем валютном рынке. Следствием этого должно стать замедление динамики денежного предложения. В этих условиях можно ожидать усиления влияния ставок по операциям Банка России на процентные ставки в российской экономике.

Последовательное сужение коридора процентных ставок по операциям Банка России на денежном рынке в 2008 году останется стратегическим направлением процентной политики. В условиях отмены ограничений на движение капитала повышение нижней границы коридора будет осуществляться с учетом риска масштабного притока иностранного капитала.

Банком России будут использоваться инструменты абсорбирования свободной банковской ликвидности, в первую очередь проводимые на регулярной основе операции с ОБР и депозитные операции. При этом в 2008 году основным каналом стерилизации (по объему абсорбируемых денежных средств) по-прежнему будет использование бюджетного механизма в рамках планируемого с 1 февраля 2008 года перехода к формированию Резервного фонда и Фонда будущих поколений.

Ведущую роль в связывании Банком России свободных денежных ресурсов будут играть рыночные инструменты, используемые на аукционной основе (аукционы по продаже ОБР и депозитные аукционы).

Переход к выпуску краткосрочных ОБР будет способствовать упрощению использования данного стерилизационного инструмента и, соответственно, повышению спроса на него со стороны участников денежного рынка. Одновременно в 2008 году Банк России продолжит применение инструментов постоянного действия, обеспечивающих связывание ликвидности на короткие сроки (депозитные операции по фиксированным ставкам на стандартных условиях).

Кроме того, при необходимости долгосрочного абсорбирования ликвидности Банк России предполагает осуществлять операции по продаже государственных ценных бумаг из собственного портфеля (без обязательства обратного выкупа).

В 2008 году предполагается рассмотреть вопрос об изменении структуры портфеля государственных ценных бумаг, принадлежащих Банку России, за счет обмена облигаций федерального займа (ОФЗ) с нерыночными характеристиками на более ликвидные выпуски, что будет способствовать повышению эффективности использования данного инструмента.

Обязательные резервные требования по-прежнему будут использоваться Банком России в качестве прямого инструмента регулирования ликвидности банковского сектора. В случае значительного роста банковской ликвидности, в частности, вследствие интенсивного притока краткосрочного иностранного капитала в российскую экономику, когда применение иных инструментов для ее абсорбирования не сможет дать должного эффекта, Банк России допускает вероятность повышения нормативов обязательных резервов. Вместе с тем в целях предоставления кредитным организациям возможности оперативно управлять собственной ликвидностью Банк России может продолжить поэтапное увеличение коэффициента усреднения обязательных резервов.

Банк России учитывает возможность изменения уровня ликвидности банковского сектора, связанного с внешними шоками, в том числе риски значительного сокращения уровня ликвидности в условиях продолжения действия факторов неопределенности в отношении направления трансграничного движения капитала, а также изменений мировых цен на товары российского экспорта.

В случае снижения уровня банковской ликвидности, в том числе носящего краткосрочный характер, Банк России готов активизировать применение инструментов по предоставлению денежных средств кредитным организациям на аукционных и фиксированных условиях. Для этого будет продолжено проведение аукционов прямого РЕПО, ломбардных кредитных аукционов, применение инструментов постоянного действия (ломбардных кредитов, предоставляемых по фиксированным процентным ставкам, сделок “валютный своп”).

Для обеспечения бесперебойного осуществления расчетов кредитным организациям на ежедневной основе будут предоставляться внутридневные кредиты и кредиты “овернайт” Банка России.

В целях повышения эффективности операций рефинансирования (кредитования) кредитных организаций Банк России в течение 2008 года продолжит работу по созданию единого механизма рефинансирования. При этом основной задачей Банка России является создание системы, которая предоставит любой финансово стабильной кредитной организации возможность получать внутридневные кредиты, кредиты “овернайт” и кредиты на срок до 1 года под любой вид обеспечения, входящий в “единый пул” обеспечения.

Планируемые меры направлены на обеспечение оперативного доступа кредитных организаций к достаточному объему денежных средств, предоставляемых за счет операций Банка России.

В 2008 году будет продолжена работа по включению в Ломбардный список Банка России ценных бумаг, отвечающих требованиям Банка России, а также по расширению круга контрагентов Банка России по операциям рефинансирования и количества кредитуемых счетов кредитных организаций, открытых во всех территориальных учреждениях Банка России.

В связи с планируемым расширением состава имущества, принимаемого в обеспечение кредитов Банка России, в течение 2008 года Банк России будет отрабатывать механизм привлечения специализированных организаций, в том числе Агентства по страхованию вкладов, к организации публичных торгов по реализации имущества, принятого в залог по кредитам Банка России и не обращающегося в России на организованном рынке, в случае непогашения кредитными организациями — заемщиками кредитов Банка России.

Повышению эффективности инструментов Банка России по предоставлению и изъятию ликвидности будет содействовать развитие рынка РЕПО с центральным контрагентом. В связи с анонимностью сделок и отсутствием риска контрагента данный вид сделок позволяет преодолеть сегментированность межбанковского рынка и способствовать более эффективному перетоку ликвидности внутри банковской системы. В 2008 году Банк России продолжит участие в совершенствовании нормативной базы сделок РЕПО с центральным контрагентом.

| 26.12.05 | Ставка рефинансирования Банка России снижена до 12%. |

| 26.06.06 | Ставка рефинансирования Банка России снижена до 11,5%. |

| 01.10.06 | Увеличен норматив обязательных резервов по обязательствам кредитных организаций перед банками-нерезидентами в валюте Российской Федерации и иностранной валюте до 3,5%; повышен коэффициент усреднения для кредитных организаций при расчете усредненной величины обязательных резервов до 0,3. |

| 23.10.06 | Ставка рефинансирования Банка России снижена до 11%. |

| 29.01.07 | Ставка рефинансирования Банка России снижена до 10,5%. |

| 19.06.07 | Ставка рефинансирования Банка России снижена до 10%. |

| 01.07.07 | Повышен норматив обязательных резервов по обязательствам перед банками-нерезидентами в валюте Российской Федерации и иностранной валюте, а также по иным обязательствам кредитных организаций в валюте Российской Федерации и обязательствам в иностранной валюте до 4,5%, по обязательствам кредитных организаций перед физическими лицами в валюте Российской Федерации – до 4%. |

| 11.10.07 | Временно (сроком на три месяца — с 11 октября 2007 г. по 14 января 2008 г.) для повышения ликвидности банковского сектора все нормативы обязательных резервов снижены на 1 процентный пункт. |

| 01.11.07 | Коэффициент усреднения для расчета усредненной величины обязательных резервов повышен до 0,4. |

| 04.02.08 | Ставка рефинансирования Банка России повышена до 10,25%. |

| 01.03.08 | Норматив обязательных резервов по обязательствам кредитных организаций перед физическими лицами в валюте Российской Федерации повышен до 4,5%, по обязательствам кредитных организаций перед банками-нерезидентами в валюте Российской Федерации и иностранной валюте – до 5,5%, по иным обязательствам кредитных организаций в валюте Российской Федерации и обязательствам в иностранной валюте – до 5%. Коэффициент усреднения для расчета усредненной величины обязательных резервов увеличен до 0,45. |

| 29.04.08 | Ставка рефинансирования Банка России повышена до 10,5%. |

| 10.06.08 | Ставка рефинансирования Банка России повышена до 10,75%. |

| 01.07.08 | Норматив обязательных резервов по обязательствам кредитных организаций перед физическими лицами в валюте Российской Федерации повышен до 5,0%, по обязательствам кредитных организаций перед банками-нерезидентами в валюте Российской Федерации и иностранной валюте – до 7,0%, по иным обязательствам кредитных организаций в валюте Российской Федерации и обязательствам в иностранной валюте – до 5,5%. Коэффициент усреднения для расчета усредненной величины обязательных резервов увеличен до 0,5. |

| 14.07.08 | Ставка рефинансирования Банка России повышена до 11,0%. |

| 01.09.08 | Норматив обязательных резервов по обязательствам кредитных организаций перед физическими лицами в валюте Российской Федерации повышен до 5,5%, по обязательствам кредитных организаций перед банками-нерезидентами в валюте Российской Федерации и иностранной валюте – до 8,5%, по иным обязательствам кредитных организаций в валюте Российской Федерации и обязательствам в иностранной валюте – до 6,0%. Коэффициент усреднения для расчета усредненной величины обязательных резервов увеличен до 0,55. |

| 18.09.08 | Норматив обязательных резервов по обязательствам кредитных организаций перед физическими лицами в валюте Российской Федерации снижен до 1,5%, по обязательствам кредитных организаций перед банками-нерезидентами в валюте Российской Федерации и иностранной валюте – до 4,5%, по иным обязательствам кредитных организаций в валюте Российской Федерации и обязательствам в иностранной валюте – до 2,0%. |

| 01.10.08 | Коэффициент усреднения для расчета усредненной величины обязательных резервов увеличен до 0,6. |

| 15.10.08 | Норматив обязательных резервов по обязательствам кредитных организаций по всем категориям резервируемых обязательств временно (с последующими повышениями в феврале и марте 2009 года) снижен до 0,5% в целях стабилизации ситуации на внутреннем финансовом рынке и поддержания ликвидности банковского сектора. |

| 12.11.08 | Ставка рефинансирования Банка России повышена до 12,0%. |

| 01.02.09 | Норматив обязательных резервов по обязательствам кредитных организаций по каждой категории резервируемых обязательств устанавливается в размере 1,5%.* |

| 01.03.09 | Норматив обязательных резервов по обязательствам кредитных организаций по каждой категории резервируемых обязательств устанавливается в размере 2,5%.* |

______________