Основой рыночной экономики является предпринимательская деятельность юридических и физических лиц, осуществляемая ими самостоятельно за свой счет и на свой риск. Любая предпринимательская деятельность связана, как известно, с неожиданностями, степень которых зависит от способности экономического субъекта прогнозировать экономическую ситуацию, рассчитывать финансовую окупаемость проекта, выбирать партнеров для своей деятельности, быстро реагировать на изменения рынка и принимать эффективные управленческие решения. Однако заранее предугадать результат принятого решения практически невозможно, поэтому всегда существует риск, который по своей сущности является событием с отрицательными последствиями.

Как свидетельствует мировая практика, одним из способов зашиты от рисков является наличие системы резервов. Для обеспечения устойчивого развития и сопротивляемости внешним воздействиям, а также для своевременной нейтрализации и компенсации вероятных негативных последствий предназначены создаваемые в организации резервы. Формируемые и используемые в соответствии с законодательными, нормативными и учредительными документами, резервы предназначены, как мы считаем, прежде всего, для покрытия непредвиденных потребностей, расходов для подстраховки рисков, т. е. для будущих расходов. Резервы имеют совершенно разный экономический смысл. Но в любом случае основная цель резервов — повышение финансовой устойчивости организации, нивелирование и страхование рисков[18, 86с.].

При написании данной работы мы использовали следующие НПА:

Налоговый кодекс Российской Федерации (часть первая), Налоговый кодекс Российской Федерации (часть вторая), Федеральный закон от 28.03.2002 N 32-ФЗ «О внесении изменения и дополнения в Федеральный закон «О бухгалтерском учете», Приказ Минфина РФ от 06.07.1999 N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации», Приказ Минфина РФ от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету», Приказ Минфина РФ от 30.03.2001 N 26н, «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″, Приказ Минфина РФ от 09.06.2001 N 44н («Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01″ (Зарегистрировано в Минюсте РФ 19.07.2001 N 2806).

Бухгалтерский учет и аудит : Реформирование бухгалтерского учета в Украине

... организаций, утвержденных приказом Министерства финансов Украины от 30.11.1999 г. № 291 и Методические рекомендации по определению предприятиями и организациями показателей вступительного сальдо Баланса в 2000 году. 1 Реформирование бухгалтерского учета в Украине 1.1 ...

Методы исследования — эмпирический и аналитический.

В данной курсовой работе описываются различные виды резервов, методы их использования, создания и восстановления, наиболее оптимальные приемы их использования для получения коммерческой выгоды, т.е. прибыли.

В соответствии с целью перед работой поставлены следующие задачи:

- Рассмотреть особенности учета резервов на предприятии.

2. Проанализировать учет резервов на конкретном предприятии.

1.Организация учета резервов и финансирования

.1 Виды, экономическая сущность и содержание ресурсов

Под экономическими ресурсами понимаются все виды ресурсов, используемых в процессе производства товаров и услуг. В сущности, это те блага, которые используются для производства других благ. Поэтому их нередко называют производственными ресурсами, производственными факторами, факторами производства, факторами экономического роста. В свою очередь, остальные блага называют потребительскими благами.

Виды экономических ресурсов

К экономическим ресурсам относятся:

- природные ресурсы (земля, недра, водные, лесные и биологические, климатические и рекреационные ресурсы), сокращенно — земля;

- трудовые ресурсы (люди с их способностью производить товары и услуги), сокращенно — труд;

- капитал (в форме денег, т.е.

денежный капитал, или средств производства, т.е. реальный капитал);

- предпринимательские способности (способности людей к организации производства товаров и услуг), сокращенно — предпринимательство;

- знания, необходимые для хозяйственной жизни.

Безграничность потребностей и ограниченность экономических ресурсов как основа экономической теории.

Как уже отмечалось выше, в жизни мы часто сталкиваемся с тем, что экономические ресурсы ограничены. Также подчеркивалось, что экономические потребности безграничны.

Это сочетание двух типичных для хозяйственной жизни ситуаций — безграничность потребностей и ограниченность ресурсов — образует основу всей экономики, экономической теории. В сущности, это наука, «изучающая, каким образом общество с ограниченными, дефицитными ресурсами решает, что, как и для кого производить», или, говоря по-другому, она «исследует проблемы эффективного использования ограниченных производственных ресурсов или управления ими с целью достижения максимального удовлетворения материальных потребностей человека».

Ресурсы взаимопереплетены. Например, такой экономический ресурс, как знания, используется, когда природные ресурсы стремятся потребить более рационально на основе новых знаний (научных достижений).

Знания являются важным элементом такого ресурса, как труд, когда его оценивают с качественной стороны и обращают внимание на квалификацию работников, которая зависит прежде всего от полученного ими образования (знаний).

Знания (прежде всего технологические) обеспечивают повышение уровня использования оборудования, т.е. реального капитала. Наконец, они (особенно управленческие знания) позволяют предпринимателям организовывать производство товаров и услуг наиболее рационально.

Экономические ресурсы мобильны (подвижны), так как могут перемещаться в пространстве (внутри страны, между странами), хотя степень их мобильности различна. Наименее мобильны природные ресурсы, подвижность многих из которых близка к нулю (землю трудно переместить из одного места в другое, хотя и возможно).

Финансовые ресурсы, резервы их роста в современных условиях

... рассматриваемой темы реферата. Являясь материальными носителями финансовых отношений, финансовые ресурсы оказывают существенное влияние на все стадии воспроизводственного процесса, приспосабливая, тем самым, пропорции производства к общественным потребностям. В формировании финансовых ресурсов участвуют ...

Более подвижны трудовые ресурсы, что видно из внутренней и внешней миграции рабочей силы в мире в заметных размерах. Еще более мобильны предпринимательские способности, хотя часто они перемещаются не сами по себе, а вместе с трудовыми ресурсами или/и капиталом (это связано с тем, что носителями предпринимательских способностей являются или наемные управляющие, или владельцы капитала).

Наиболее мобильны два последних ресурса — капитал (особенно денежный) и знания.

Переплетение ресурсов и их мобильность отчасти отражают их другое свойство — взаимозаменяемость (альтернативность).

Если фермеру нужно увеличить производство зерна, то он может сделать это так: расширить посевные площади (использовать дополнительные природные ресурсы), или нанять дополнительных работников (увеличить использование труда), или расширить свой парк техники и инвентаря (увеличить свой капитал), или улучшить организацию труда на ферме (шире использовать свои предпринимательские способности), или, наконец, использовать новые виды семян (применить новые знания).

У фермера есть подобный выбор потому, что экономические ресурсы взаимозаменяемы (альтернативны).

Обычно эта взаимозаменяемость не бывает полной. Например, человеческие ресурсы не могут полностью заменить капитал, иначе работники останутся без оборудования и инвентаря. Экономические ресурсы заменяют друг друга вначале легко, а потом все труднее. Так, при неизменном числе тракторов можно увеличить число работников на ферме, обязав их работать в две смены. Однако нанять еще работников и организовать систематическую работу в три смены будет очень сложно, разве что резко увеличив им заработную плату,

Предприниматель (организатор производства) постоянно встречает и использует указанные свойства экономических ресурсов. Ведь в условиях ограниченности этих ресурсов он вынужден отыскивать наиболее рациональную их комбинацию, используя взаимозаменяемость.

В рыночной экономике каждый из экономических ресурсов представляет собой большой ресурсный рынок — рынок труда, рынок капитала и т.д., состоящий, в свою очередь, из множества рынков конкретного ресурса. Например, рынок труда состоит из рынков работников разных специальностей — экономистов, бухгалтеров, инженеров и т.д.

1.2 Организация учета финансовых резервов на предприятии

.2.1 Организация учета оценочных резервов предприятия. Учет оценочных резервов

Оценочные резервы в бухгалтерском учете играют уточняющую роль в оценке отдельных активов. Они позволяют учитывать отклонения в стоимости финансовых вложений, материальных ценностей, дебиторской задолженности и прочих активов. [12; 48 c.]

Оценочные резервы существенно повышают достоверность и качество финансовой отчетности, позволяя пользователям видеть в отчетности те или иные активы не в оценке по фактическим затратам, а в реальной оценке на отчетную дату.

Такие резервы формируют в соответствии с правилами бухгалтерского учета вне зависимости от финансового результата деятельности организации в целях обеспечения требования осмотрительности, которое согласно п.7 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного Приказом Минфина России от 09.12.1998 N 60н, означает большую готовность к признанию в учете расходов и обязательств, чем возможных доходов и активов.

Долгосрочные инвестиции и финансовые вложения

... а также займы, предоставленные другим организациям или лицам. Финансовые вложения подразделяются на долгосрочные и краткосрочные. Долгосрочные финансовые вложения предполагают отвлечение средств организации на срок более одного ... курсовой работы будут раскрыты и отражены на примере ЗАО «Эрида», где я подробно опишу деятельность этой фирмы и постараюсь полностью раскрыть вопросы, касающиеся финансовой ...

Нормативные документы по бухгалтерскому учету допускают создание следующих оценочных резервов:

- сомнительных долгов;

- под обесценение финансовых вложений;

- под снижение стоимости материальных ценностей.

Создание резерва по сомнительным долгам нами уже рассматривалось, поэтому остановимся подробнее на резервах под обесценение финансовых вложений и снижение стоимости материальных ценностей. [14; 115 c.]

Резервы под снижение стоимости материальных ценностей

Резервы под снижение стоимости материальных ценностей, как и прочие оценочные резервы, служат для того, чтобы запасы ценностей, числящиеся у организации по состоянию на отчетную дату, были отражены в балансе по их текущей (рыночной) стоимости, если она окажется ниже фактической себестоимости приобретения этих ценностей на момент принятия их к бухгалтерскому учету.

Резервы под снижение стоимости материальных ценностей создаются под отклонение стоимости:

- сырья;

- материалов;

- топлива;

- незавершенного производства;

- готовой продукции;

- товаров;

- прочих средств в обороте, учтенных на иных счетах бухгалтерского учета.

Этот резерв образуется за счет финансовых результатов на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально-производственных запасов, если последняя выше текущей рыночной стоимости.

В соответствии с п.11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности, включаются в состав операционных расходов.

В соответствии с п.25 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н (далее — ПБУ 5/01), материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество либо текущая рыночная стоимость которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. [16]

Для обобщения информации о резервах под отклонения фактической себестоимости сырья, материалов и т.п. ценностей от текущей рыночной стоимости предназначен счет 14 «Резервы под снижение стоимости материальных ценностей».

Резервы под снижение стоимости создаются по состоянию на конец отчетного года на основании данных о величине и состоянии запасов материальных ценностей. В учетной политике организации должны быть указаны способы создания резервов (отдельно по каждому наименованию или по группам однородных либо связанных наименований запасов), порядок или способ определения текущей (рыночной) стоимости запасов материальных ценностей и расчета их чистой продажной стоимости, порядок документального оформления расчета резервов. Кроме того, разрабатывается методика отражения операций по созданию и списанию резервов в соответствии с применяемым организацией рабочим планом счетов, а также раскрытия информации о резервах под снижение стоимости материальных ценностей в годовой бухгалтерской отчетности.

Реферат резервы предстоящих расходов

... резервов. Среди всей совокупности видов резервов особое место занимают финансовые резервы - как объект бухгалтерского и налогового учета, в числе которых выделяют: уставные резервы; резервы предстоящих расходов; оценочные резервы. 3. Создание и использование резервов Создание резервов ... счет 89 " Резервы предстоящих расходов и платежей". Создание резервов должно относиться на счета учета затрат: ...

В конце отчетного года организация обязана проверить соответствие балансовой стоимости материально-производственных запасов их текущим рыночным ценам. Сопоставление фактической себестоимости материалов с текущей рыночной стоимостью должно проводиться по каждому номенклатурному номеру либо по группам однородных материалов. Выявленная по отдельным наименованиям материальных ценностей разница, образовавшаяся из-за того, что их рыночная стоимость меньше той, по которой они приняты к учету, отражается проводкой:

Дебет 91 Кредит 14

В таком же порядке начисляются резервы под снижение стоимости незавершенного производства, готовой продукции, товаров и т.п.

В следующем отчетном периоде по мере списания материальных ценностей, по которым образован резерв, зарезервированная сумма восстанавливается. В этом случае делается запись:

Дебет 14 Кредит 91

Аналогичная запись делается при повышении рыночной стоимости материальных ценностей, по которым были ранее созданы резервы.

Учет оценочных резервов

Резерв под обесценение финансовых вложений

Возможность создания резерва под обесценение финансовых вложений предусмотрена Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденным Приказом Минфина России от 10.12.2002 N 126н (далее — ПБУ 19/02).

[16]

Вообще, резервы под обесценение финансовых вложений должны нивелировать снижение стоимости финансовых вложений в бухгалтерской (финансовой) отчетности, поэтому п.38 ПБУ 19/02 предписывает, что в случае, если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует соответствующий резерв.

Согласно п.37 ПБУ 19/02 обесценением финансовых вложений признается устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности.

Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий:

- на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше их расчетной стоимости;

- в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения;

- на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных финансовых вложений.

После проведения проверки, в ходе которой выявлено устойчивое снижение стоимости финансовых вложений, и принятия организацией решения о создании резерва он создается на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений. При этом расчетная стоимость определяется как разница между стоимостью финансовых вложений, по которой они отражены в бухгалтерском учете (учетной стоимостью), и суммой их устойчивого снижения.

Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения. Организация имеет право производить указанную проверку на отчетные даты промежуточной бухгалтерской отчетности. Организацией должно быть обеспечено подтверждение результатов проверки на обесценение. [17]

Пунктом 39 ПБУ 19/02 установлено, что если по результатам проверки на обесценение финансовых вложений выявляется дальнейшее снижение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его увеличения и уменьшения финансового результата (в составе операционных расходов), и наоборот, если по результатам проверки на обесценение финансовых вложений выявляется повышение их расчетной стоимости, то сумма ранее созданного резерва корректируется в сторону его уменьшения и увеличения финансового результата (в составе операционных доходов).

Если на основе имеющейся информации организация делает вывод о том, что финансовое вложение более не удовлетворяет критериям устойчивого существенного снижения стоимости, а также при выбытии финансовых вложений, расчетная стоимость которых вошла в расчет резерва под обесценение финансовых вложений, сумма ранее созданного резерва по указанным финансовым вложениям относится на финансовые результаты организации (в составе операционных доходов) в конце года или того отчетного периода, когда произошло выбытие указанных финансовых вложений.

Подведем итог вышесказанному и определим основные условия и порядок создания резерва:

- возможность создания резерва должна быть закреплена в учетной политике;

- резерв создается только по финансовым вложениям, по которым не определяется их текущая рыночная стоимость;

- резерв создается, если имеется устойчивое снижение стоимости финансовых вложений;

- устойчивое снижение определяется на основании проверки;

- организацией должно быть обеспечено подтверждение результатов проверки;

- организацией самостоятельно определяется расчетная стоимость финансовых вложений как разница между учетной стоимостью и суммой снижения;

- производится непосредственно расчет резерва (учетная стоимость минус расчетная).

Для обобщения информации о наличии и движении резервов под обесценение финансовых вложений организации в Плане счетов предусмотрен счет 59 «Резервы под обесценение финансовых вложений».

Счет 59 «Резервы под обесценение вложений в ценные бумаги» предназначен для обобщения информации о резервах под обесценение вложений организации в ценные бумаги.

На сумму создаваемых резервов делается запись по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 59 «Резервы под обесценение вложений в ценные бумаги». При повышении рыночной стоимости ценных бумаг, по которым ранее были созданы соответствующие резервы, производится запись по дебету счета 59 «Резервы под обесценение вложений в ценные бумаги» в корреспонденции со счетом 91 «Прочие доходы и расходы». Аналогичная запись делается при списании с баланса ценных бумаг, по которым ранее были созданы соответствующие резервы.

Аналитический учет по счету 59 «Резервы под обесценение вложений в ценные бумаги» ведется по каждому резерву.

Образование резерва отражается по дебету счета 91 и кредиту счета 59. Аналогичная запись делается при увеличении величины указанных резервов.

При уменьшении величины созданных резервов, а также выбытии финансовых вложений, по которым ранее были созданы соответствующие резервы, производится обратная запись:

Дебет 59 Кредит 91

Аналитический учет по счету 59 ведется по каждому резерву и по каждой группе финансовых вложений.

Согласно п.42 ПБУ 19/02 в бухгалтерской отчетности подлежат раскрытию с учетом требования существенности данные о резерве под обесценение финансовых вложений с указанием:

- вида финансовых вложений;

- величины резерва, созданного в отчетном году;

- величины резерва, признанного операционным доходом отчетного периода;

- сумм резерва, использованных в отчетном году.

В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва под их обесценение.

При этом необходимо помнить, что для целей обложения налогом на прибыль расходы в виде сумм отчислений в резерв могут учитывать только профессиональные участники рынка ценных бумаг (п.10 ст.270 и ст.300 НК РФ).

1.2.2 Организация учета резервов предстоящих расходов

В целях равномерного включения предстоящих расходов в затраты на производство отчетного периода предприятие может создавать резервы, включаемые в себестоимость продукции (работ, услуг).

Это могут быть резервы: предстоящей оплаты отпусков (с отчислениями на социальное страхование и обеспечение), на выплату ежегодного вознаграждения за выслугу лет, производственных затрат по подготовительным работам в сезонных отраслях промышленности, предстоящих расходов на ремонт основных средств, предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий, гарантийного ремонта и гарантийного обслуживания.

Резерв на оплату отпусков образуется путем ежемесячных отчислений сумм в плановом проценте от фактически начисленной заработной платы. Плановый процент определяется как отношение суммы, необходимой для оплаты отпусков к общему фонду оплаты труда за год.

Резерв предстоящих расходов на ремонт основных средств образуется путем отчислений на основании утвержденных планов ремонта основных средств и смет на ремонт по каждому объекту.

Учет созданных резервов ведется на счете 96 «Резервы предстоящих расходов», к которому открываются субсчета по видам резервов. Их структура аналогична счетам учета резервного капитала, резервов по сомнительным долгам.

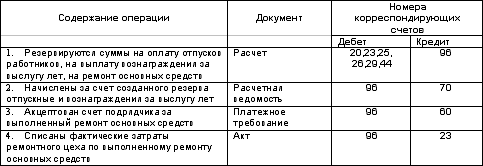

Рис.2. Основные проводки по учету резервов предстоящих расходов и платежей

В соответствии с п.72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.98 г.№ 34н, организация в целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода может создавать резервы предстоящих расходов:

- на предстоящую оплату отпусков работникам;

- выплату ежегодного вознаграждения за выслугу лет;

- выплату вознаграждений по итогам работы за год;

- ремонт основных средств;

- производственные затраты по подготовительным работам в связи с сезонным характером производства;

- предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий;

- предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

- гарантийный ремонт и гарантийное обслуживание;

- покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Минфина России.

Необходимость создания того или иного резерва решается в организации в зависимости от отраслевой специфики, ее имущественного состояния, численности работающих и др. Непосредственно перечень, порядок создаваемых резервов и способ резервирования тех или иных сумм должен быть предусмотрен в учетной политике организации в соответствии с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), утвержденным Приказом Минфина России от 09.12.98 г.№60.

Начиная с 2000 г. организации формируют себестоимость в соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным Приказом Минфина России от 06.05.99 г. №33н. При образовании резервов выбытия активов организации не происходит. Следовательно, начисленные и неиспользованные резервы не могут рассматриваться как расходы организации. Согласно п.9 ПБУ 10/99 для целей формирования организацией финансового результата определяется себестоимость, которая формируется на базе расходов организации. Поэтому начисленные и неиспользованные резервы не должны участвовать в формировании финансового результата и отражаться в отчете о прибылях и убытках.

Отметим общие, на наш взгляд, для всех резервов предстоящих расходов критерии их создания и расходования.

Формирование резервов хозяйствующими субъектами осуществляется на добровольной основе, т.е. не является обязательным. Если организация исходя из принятой ею учетной политики не создает резервы, то она может сразу отнести на себестоимость расходы, на которые создаются резервы предстоящих платежей.

Начисление резервов предусматривается и обосновывается в учетной политике организации. Наряду с отражением самого факта создания тех или иных резервов в учетной политике должны быть зафиксированы методы расчета оценочных значений для образования резервов предстоящих платежей.

Предстоящие расходы равномерно относятся на издержки производства отчетного периода. Для обеспечения в будущем стабильных финансовых результатов хозяйственной деятельности необходимо равномерное (ежемесячное) отнесение предстоящих расходов на себестоимость продукции (работ, услуг), что должно подтверждаться первичными документами.

Создание резервов сроком не более чем на один отчетный год. Резервы предстоящих расходов не имеют остатков на конец отчетного года за исключением некоторых резервов, по которым допускаются остатки, переходящие на следующий год. К их числу относятся резервы: на предстоящую оплату отпусков работникам, выплату ежегодного вознаграждения за выслугу лет, выплату вознаграждений по итогам работы за год, создание ремонтного фонда (резерва) и некоторые другие.

Если при уточнении учетной политики на следующий отчетный год организация считает нецелесообразным начислять резервы предстоящих расходов, то в соответствии с п.58 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных Приказом Минфина России от 28.06.2000 г. №60н, переходящие остатки резервов по состоянию на 1 января следующего за отчетным года присоединяются к финансовому результату организации с отражением в учете за январь.

Инвентаризация резервов предстоящих расходов. Резервирование осуществляется, как правило, на основании специальных расчетов или смет. Обоснованность, правильность образования и использования сумм по тому или иному резерву периодически (а на конец года обязательно) проверяется по данным смет, расчетов и т.п. и при необходимости корректируется.

При инвентаризации резервов, не имеющих переходящих остатков в конце отчетного года, излишне зарезервированные суммы сторнируются, а недостаток резерва компенсируется дополнительной записью по включению дополнительных отчислений в затраты на производство и расходы на продажу.

При инвентаризации резервов, имеющих переходящие остатки, для уточнения последних производится аналогичная корректировка себестоимости продукции (работ, услуг).

При отсутствии инвентаризации остатков резервов на конец года быть не должно, они в полной сумме присоединяются к прибыли текущего года и участвуют в налогообложении.

1.3 Виды источников финансирования. Организация учета целевого финансирования на предприятии

По видам собственности источники финансирования делятся на:

- государственные инвестиционные ресурсы (бюджетные средства, средства внебюджетных фондов, государственные заимствования, пакеты акций, имущество государственной собственности);

- инвестиционные, в т.ч. финансовые, ресурсы хозяйствующих субъектов, а также общественных организаций, физических лиц и т.д.

Это инвестиционные ресурсы коллективных инвесторов, в том числе страховых компаний, инвестиционных фондов и компаний, негосударственных пенсионных фондов. Сюда же относятся собственные средства предприятий, а также кредитные ресурсы коммерческих банков, прочих кредитных организаций и специально уполномоченных правительством инвестиционных банков.

На уровне государства и субъектов Федерации источниками финансирования являются:

собственные средства бюджетов и внебюджетных фондов,

привлеченные средства государственной кредитно-банковской и страховой систем,

заемные средства в виде внешнего (международных заимствований) и внутреннего долга государства (государственных облигационных и прочих займов).

На уровне предприятия источниками финансирования являются:

- собственные средства (прибыль, амортизационные отчисления, страховые возмещения, нематериальные активы, временно свободные основные и оборотные средства);

- привлеченные средства, полученные от продажи акций, а также взносы, целевые поступления и пр.;

- заемные средства в виде бюджетных, банковских и коммерческих кредитов.

К целевым финансированию и поступлениям относят средства, получаемые организацией на строго определенные цели: научно-исследовательские работы, подготовку кадров, содержание детских учреждений и др. [19]

деньги оценочный расход финансирование

Таблица 1

Учет средств целевого финансирования на осуществление основной деятельности за счет бюджета

|

№ п/п |

Содержание операции |

Бухгалтерский учет |

Налоговый учет |

|

|

Д-т |

К-т |

|||

|

1. |

Поступление средств целевого финансирования на банковский счет |

31 |

48 |

ВД |

|

2. |

Отражение реализации продукции, предоставления услуг |

36 |

70 |

— |

|

3. |

Одновременно признание суммы использованного целевого финансирования |

48 |

36 |

— |

|

4. |

Отражена себестоимость реализации (проводка условная и определяется особенностями учета расходов на производство продукции/услуг на предприятии) |

90 |

26 |

ВР* |

Таблица 2

Учет полученных предприятием средств целевого финансирования

|

№ п/п |

Содержание операции |

Бухгалтерский учет |

Налоговый учет |

|

|

Д-т |

К-т |

|||

|

1. |

Отражение дебиторской задолженности при получении достоверных сведений о поступлении средств целевого финансирования |

37 |

719 |

ВД |

|

2. |

Поступление средств целевого финансирования на банковский счет |

31 |

48 |

— |

|

3. |

Одновременное отражение суммы использованного целевого финансирования |

48 |

37 |

— |

Таблица 3

Учет работ (услуг), выполняемых без предварительной оплаты в отчетном периоде

|

№ п/п |

Содержание операции |

Бухгалтерский учет |

Налоговый учет |

|

|

Д-т |

К-т |

|||

|

1. |

Отражение расходов на осуществление работ, предоставление услуг в составе расходов будущих периодов |

39 |

13, 20, 22, 30, 31, 63, 65, 661 и др. |

ВР |

|

Отражение в учете операций после получения средств целевого финансирования или достоверных сведений о получении таких средств |

||||

|

2. |

Включение понесенных расходов в состав расходов отчетного периода |

90, 91, 92, 93, 94 и др. |

39 |

— |

|

3. |

Поступление средств целевого финансирования на банковский счет |

31 |

48 |

ВД |

|

4. |

Отражение реализации продукции, предоставления услуг |

36 |

70 |

— |

|

5. |

Одновременно: отражение суммы использованного целевого финансирования |

48 |

36 |

— |

Напомним, что П(С)БУ 7 «Основные средства» разрешает определять метод начисления амортизации отдельно для каждого объекта основных средств, поэтому избрание другого метода начисления амортизации для отдельных объектов не является изменением учетной политики.

Таблица 4

Учет целевого финансирования на приобретение основных средств

|

№ п/п |

Содержание операции |

Бухгалтерский учет |

Налоговый учет |

|

|

Д-т |

К-т |

|||

|

1. |

Поступление средств целевого финансирования на банковский счет |

31 |

48 |

— |

|

2. |

Оплата за поставку основных средств |

63 |

31 |

— |

|

3. |

Оприходование основных средств |

15 |

63 |

— |

|

4. |

Ввод в эксплуатацию основных средств |

10 |

15 |

— |

|

5. |

Одновременно с вводом в эксплуатацию: отражение доходов будущих периодов на сумму использованного целевого финансирования |

48 |

69 |

— |

Таблица 5

Учет амортизации объектов ОС, приобретенных за счет средств целевого финансирования

|

№ п/п |

Содержание операции |

Бухгалтерский учет |

Налоговый учет |

|

|

Д-т |

К-т |

|||

|

1. |

Начисление амортизации основных средств |

23, 91, 92, 93, 94 и др. |

13 |

— |

|

2. |

Отражение доходов от безвозмездно полученных активов с уменьшением доходов будущих периодов |

69 |

745 |

— |

Таблица 6

Учет суммы, признанной доходом

|

№ п/п |

Содержание операции |

Бухгалтерский учет |

Сумма, грн |

|

|

Д-т |

К-т |

|||

|

1. |

Начислена амортизация основных средств за квартал |

23, 91, 92, 93, 94 и др. |

13 |

100 |

|

2. |

Отражение доходов от безвозмездно полученных активов с уменьшением доходов будущих периодов |

69 |

745 |

110 |

Для учета средств целевого назначения используют пассивный счет 86 «Целевые финансирование и поступления». Поступление средств отражают по кредиту данного счета, а расходование — по дебету. Аналитический учет по счету 86 ведут по назначению целевых средств и в размере источников поступления.

Счет 86 «Целевое финансирование» предназначен для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др.

Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются по кредиту счета 86 «Целевое финансирование» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Использование целевого финансирования отражается по дебету счета 86 «Целевое финансирование» в корреспонденции со счетами: 20 «Основное производство» или 26 «Общехозяйственные расходы» — при направлении средств целевого финансирования на содержание некоммерческой организации; 83 «Добавочный капитал» — при использовании средств целевого финансирования, полученного в виде инвестиционных средств; 98 «Доходы будущих периодов» — при направлении коммерческой организацией бюджетных средств на финансирование расходов и т.п.

Аналитический учет по счету 86 «Целевое финансирование» ведется по назначению целевых средств и в разрезе источников поступления их.

Приватизируемые организации, реализующие пакеты своих акций на конкурсах (торгах) и получающие по условиям таких конкурсов от их победителей средства на инвестиции, отражают их в учете как целевое финансирование на кредите счета 86 в корреспонденции со счетами учета денежных средств. Расходование указанных средств осуществляется в порядке, предусмотренном инвестиционной программой, которая разработана в соответствии с условиями инвестиционных конкурсов.

2. Особенности учета финансовых резервов на предприятии

.1 Характеристика предприятия

ОАО «Сибирская одежда» — крупнейшее швейное предприятие г. Красноярска.

ОАО «Сибирская одежда» на рынке производства форменной одежды более 11 лет. За эти годы фирма добилась высокого профессионализма, о чем свидетельствует наличие многочисленных дипломов. Стабильное, успешное развитие компании происходит благодаря стремлению к совершенству. Достигнув намеченного уровня, мы поднимаем планку на новую «высоту», потому что наша цель быть лучшими, постоянно двигаясь навстречу пожеланиям клиентов.

Производство корпоративной форменной одежды и школьной формы — это комплекс с полным производственным циклом. Изделие проходит все этапы производства: от создания эскизов и разработки фирменного стиля до нанесения символики на готовую продукцию.

Предлагаемая продукция/услуги:

Выставочный салон «БИЗНЕС-МОДА», расположенный по адресу: г. Красноярск, переулок Якорный, дом 12, постоянно обновляется новыми образцами и коллекциями форменной одежды для предприятий железной дороги, ресторанного, гостиничного бизнеса, деловой сферы (банки, офисы), предприятий продажи авиаперевозок и учебных заведений.

Так же компания «Сибирская одежда» предлагает коллекцию школьной одежды «Сезон 2009», которая включает в себя около 45 моделей, выполненных в разных цветовых гаммах.

Коллекция «Сезон 2009» включает в себя около 45 моделей, выполненных в разных цветовых гаммах. Коллекция разбита на три возрастные группы: младшая школа, средняя школа, старшая школа, каждая из которых содержит в себе модели, объединенные единым стилевым решением. Размерный ряд представлен в каталоге.

Анализ структуры имущества по данным бухгалтерского баланса осуществлён в Приложении 1.

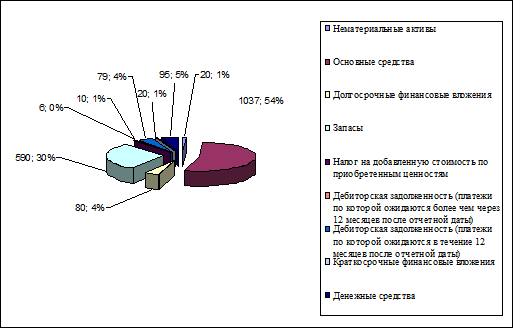

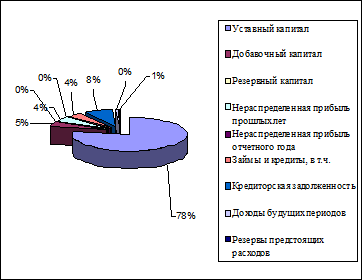

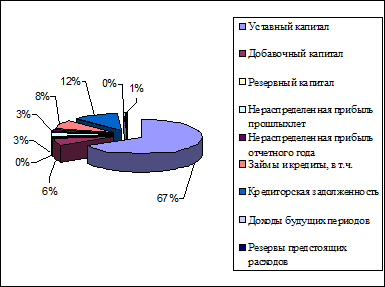

На рис. 2 и 3 представлена структура имущества предприятия на начало отчётного периода и на конец отчётного периода.

Рис. 2. Структура имущества предприятия на начало отчётного периода

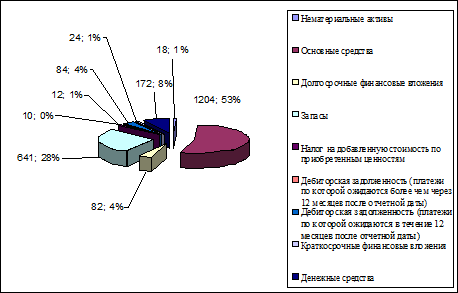

Рис. 2. Структура имущества предприятия на конец отчётного периода

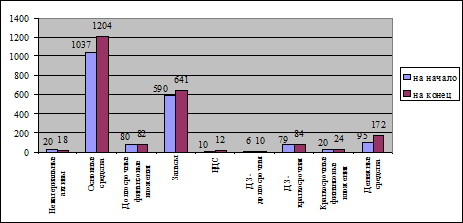

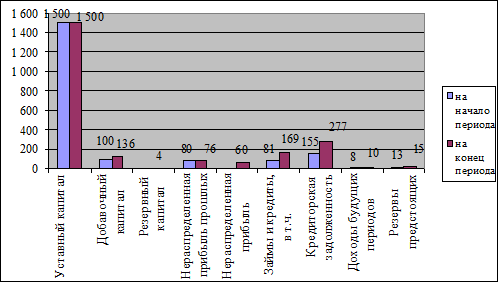

Рассмотрим динамику изменения величины имущества предприятия за анализируемый период (см. рис. 4.).

Рис. 4. Динамика величины имущества предприятия

В итоге можно сделать следующие выводы:

Структура внеоборотных и оборотных активов признана нерациональной, так как имеющееся соотношение, что на начало (ВА 57,7 % и ТА 41,3 %), что на конец периода (ВА 57,3 % и ТА 42,7 %) приемлемо не для швейного предприятия, а для предприятий машиностроения, строительства и т.д. Но структура поменялась незначительно (1-2 %) это свидетельствует о стабильном развитии предприятия. Изменение хоть и незначительно структуры активов в сторону оборотных средств свидетельствует о формировании на предприятии более мобильной структуры активов, которая способствует ускорению их оборачиваемости и усилению платёжеспособности предприятия.

В структуре оборотных активов наибольший удельный вес занимают запасы (30,46 % на начало периода и 28,53 % на конец периода от валюты баланса).

Второе место занимаю денежные средства (4,9 % и 7,65 % от валюты баланса).

Дебиторская задолженность со сроком погашения более 12 месяце в структуре занимает последнее место (0,31 % и 0,45 %), это является положительным моментом, а незначительное увеличение может свидетельствовать об увеличении объёмов сбыта.

Что касается динамики, то значительное увеличение произошло по основным средствам, запасам и денежным средствам.

Основной целью анализа структуры источников предприятия является установление её рациональности или нерациональности с точки зрения соотношения собственных и заёмных источников.

На рис. 5 и 6 представлена структура пассивов предприятия на начало отчётного периода и на конец отчётного периода.

Рис. 5. Структура пассивов предприятия на начало отчётного периода

Рис. 6. Структура пассивов предприятия на конец отчётного периода

Рассмотрим динамику изменения величины имущества предприятия за анализируемый период (см. рис. 7).

Рис. 7. Динамика величины имущества предприятия

В итоге можно сделать следующие выводы:

В структуре источников имущества предприятия как на начало отчётного периода, так и на конец отчётного периода наибольшую долю занимают собственные средства (86,73 и 79,04 соответственно).

Как видно структура поменялась незначительно, это свидетельствует о стабильном финансовом положении предприятия. Наибольший удельный вес в собственном капитале предприятия занимает уставный капитал (77,44 на начало периода и 66,76 на конец периода).

У предприятия нет непокрытых убытков прошлых лет, это свидетельствует о прибыльности деятельности данного предприятия.

У предприятия нет долгосрочных обязательств, следует отметить, что гораздо выгоднее привлекать долгосрочные кредиты, нежели краткосрочные, так как длительные источники большинством экономистов приравниваются к собственным. Краткосрочные займы и кредиты увеличились на 3,44 %, а кредиторская задолженность возросла на 4,33 %.

Что касается динамики источников имущества предприятия, то увеличение произошло по добавочному капиталу, прибыли отчётного периода, займам и кредитам, кредиторской задолженности, резервам предстоящих расходов и доходам будущих периодов.

Оценим финансовую устойчивость при помощи абсолютных показателей бухгалтерского баланса по методике Баканова М.И. и Шеремета А.Д.

Для изучения обеспеченности запасов ТМЦ различными источниками финансирования, рассчитывают три основных показателя:

. Излишек или недостаток СОК для формирования запасов:

СК+СП-ВА;

стр.490+стр.630+стр.640+стр.650-стр.190.

Расчёт:

+8+13-1137=564 тыс. руб.

. Излишек или недостаток СОК и долгосрочных заёмных источников формирования запасов и затрат:

СК+ДЗК+СПС-ВА;

стр. 490+стр.590+стр.630+стр.640+стр.650-стр.190.

Расчёт:

+8+13-1137=564 тыс. руб.

+10+15-1304=497 тыс. руб.

. Излишек или недостаток общей величины источников формирования имущества предприятия:

СК+ДЗК+КО-ВА;

стр. 490+стр.590+стр.690-стр.190.

Расчёт:

+257-1137=800 тыс. руб.

+471-1304=943 тыс. руб.

Эти показатели необходимо сравнить с величиной запасов.

Используя соотношения этих показателей можно сделать вывод об уровне финансовой устойчивости предприятия.

Рассмотрим эти соотношения:

Предприятие считается абсолютно устойчивым, если:

СК+СП-ВА≥З;

СК+ДЗК+СПС-ВА≥З;

СК+ДЗК+КО-ВА≥З.

Нормальная устойчивость финансового состояния, гарантирующая платёжеспособность определяется, если:

СК+СП-ВА<З;

СК+ДЗК+СПС-ВА≥З;

СК+ДЗК+КО-ВА≥З.

Неустойчивое финансовое состояние, вызывающее нарушение платёжеспособности определяется, если:

СК+СП-ВА<З;

СК+ДЗК+СПС-ВА<З;

СК+ДЗК+КО-ВА≥З.

Кризисное финансовое состояние, при котором предприятие находится на гране банкротства признаётся при следующем условии:

СК+СП-ВА<З;

СК+ДЗК+СПС-ВА<З;

СК+ДЗК+КО-ВА<З.

По результатам вышеприведённых данных на основе рассчитанных показателей по анализируемому предприятию можно сделать следующий вывод: Предприятие ИП Алюханова О.В. имеет запасы на начало периода: 590 тыс. руб.0, на конец периода 641 тыс. руб. Сравнивая видим, что предприятие имеет неустойчивое финансовое состояние, вызывающее нарушение в платёжеспособности, но предприятие сохраняет возможность восстановить равновесие за счёт дополнительного привлечения долгосрочных и краткосрочных кредитов.

С целью анализа структуры источников капитала предприятия и оценки степени финансовой устойчивости и финансового риска рассчитывают следующие показатели: коэффициент финансовой автономии (или независимости) — удельный вес собственного капитала в общей валюте баланса; коэффициент финансовой зависимости — доля заемного капитала в общей валюте баланса; коэффициент текущей задолженности — отношение краткосрочных финансовых обязательств к общей валюте баланса; коэффициент долгосрочной финансовой независимости (коэффициент финансовой устойчивости) — отношение собственного и долгосрочного заемного капитала к общей валюте баланса; коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) — отношение собственного капитала к заемному; коэффициент финансового левериджа (рычага) — отношение заемного капитала к собственному.

Чем выше уровень первого, четвертого и пятого показателей и чем ниже уровень второго, третьего и шестого показателей, тем устойчивее ФСП.

По данным исследуемого предприятия доля собственного капитала имеет тенденцию к понижению. За отчетный период она снизилась на 8 %, так как темпы прироста собственного капитала ниже темпов прироста заемного капитала. Плечо финансового рычага увеличилось на 11 процентных пунктов. Это свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов увеличилась.

Изменения, которые произошли в структуре капитала, с позиций инвесторов и предприятия могут быть оценены по-разному. Для банков и прочих кредиторов предпочтительной является ситуация, когда доля собственного капитала, у клиентов более высокая — это исключает финансовый риск. Предприятия же, как правило, заинтересованы в привлечении заемных средств по двум причинам: проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемую прибыль; расходы на выплату процентов обычно ниже прибыли, полученной от использования заемных средств в обороте предприятия, в результате чего повышается рентабельность собственного капитала.

Таблица 7

Расчёт показателей для оценки финансовой устойчивости

|

Показатель |

Уровень показателя |

Изменение |

|

|

на начало периода |

на конец периода |

||

|

Удельный вес собственного капитала в общей валюте баланса (коэффициент финансовой автономии предприятия) |

0,87 |

0,79 |

-0,08 |

|

Удельный вес заемного капитала (коэффициент финансовой зависимости) |

0,13 |

0,21 |

0,08 |

|

Коэффициент текущей задолженности |

0,13 |

0,21 |

0,08 |

|

Коэффициент долгосрочной финансовой независимости |

0,87 |

0,79 |

-0,08 |

|

Коэффициент покрытия долгов собственным капиталом |

6,54 |

3,77 |

-2,77 |

|

Коэффициент финансового левериджа (плечо финансового рычага) |

0,15 |

0,27 |

0,11 |

Для определения нормативного значения коэффициентов финансовой автономии, финансовой зависимости и финансового левериджа необходимо исходить из фактически сложившейся структуры активов предприятия и общепринятых подходов к их финансированию (табл. 8)

Таблица 8

Сложившаяся общепринятая структура активов

|

Вид актива |

Удельный вес на конец года, % |

Источники их финансирования при умеренной финансовой политике |

|

Внеоборотные активы |

60 |

20 — 25% — долгосрочные кредиты и займы |

|

75 — 80% — собственный капитал |

||

|

Оборотные активы |

40 |

50% — собственный капитал |

|

50% — краткосрочные обязательства |

Нормативные значения коэффициентов:

а) финансовой независимости: Кф.н. = 60 * 0,75 + 40 * 0,5 = 65%;

б) финансовой зависимости: Кф.з. = 60 * 0,25 + 40 * 0,5 = 35%;

в) финансового левериджа: Кф.л. = 35/65 = 0,54.

На анализируемом предприятии фактические уровни коэффициентов находятся в пределах установленных норм. Следовательно, предприятие проводит однородную финансовую политику.

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами.

Таблица 9

Группировка активов по степени ликвидности

|

Вид актива |

На начало периода |

На конец периода |

|

Денежные средства |

95 |

172 |

|

Краткосрочные финансовые вложения |

20 |

24 |

|

Итого по группе 1 |

115 |

196 |

|

Товары отгруженные |

0 |

0 |

|

Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев |

79 |

84 |

|

НДС по приобретенным ценностям |

10 |

12 |

|

Итого по группе 2 |

89 |

96 |

|

Сырье и материалы |

450 |

487 |

|

Незавершенное производство |

40 |

45 |

|

Готовая продукция |

70 |

74 |

|

Итого по группе 3 |

560 |

606 |

|

Внеоборотные активы |

1137 |

1304 |

|

Долгосрочная дебиторская задолженность |

6 |

10 |

|

Расходы будущих периодов |

30 |

35 |

|

Итого по группе 4 |

1 173 |

1 349 |

|

Всего |

1 937 |

2 247 |

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся быстро реализуемые активы: товары отгруженные, дебиторская задолженность, налоги по приобретенным ценностям. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Третья группу (A3) — это медленно реализуемые активы (производственные запасы, незавершенное производство, готовая продукция).

Значительно больший срок понадобится для превращения их в денежную наличность.

Четвертая группа (А4) — это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, расходы будущих периодов, долгосрочная дебиторская задолженность с отсрочкой платежа на год и более.

В таблице 10 представлена группировка пассивов предприятия на основании бухгалтерского баланса.

Таблица 10

Структура пассивов предприятия

|

Вид актива |

На начало периода |

На конец периода |

|

Кредиторская задолженность и кредиты банка, сроки возврата которых наступили |

||

|

Просроченные платежи |

80 |

78 |

|

Итого по группе 1 |

80 |

78 |

|

Краткосрочные кредиты банка и займы |

177 |

393 |

|

Итого по группе 2 |

177 |

393 |

|

Долгосрочные кредиты банка и займы |

0 |

0 |

|

Итого по группе 3 |

0 |

0 |

|

Собственный капитал предприятия |

1 680 |

1 776 |

|

Итого по группе 4 |

1 680 |

1 776 |

|

Всего |

1 937 |

2 247 |

Баланс считается абсолютно ликвидным, если:

А1≥П1; А2≥П2; А3≥П3; А4≤П4.

Таблица 11.

Соотношение групп активов и пассивов на начало периода

|

Актив |

Пассив |

|||

|

А1 |

115 |

> |

80 |

П1 |

|

А2 |

89 |

> |

177 |

П2 |

|

А3 |

560 |

> |

0 |

П3 |

|

А4 |

1173 |

< |

1 680 |

П4 |

Таблица 12

Соотношение групп активов и пассивов на конец периода

|

Актив |

Пассив |

|||

|

А1 |

196 |

> |

78 |

П1 |

|

А2 |

96 |

> |

393 |

П2 |

|

А3 |

606 |

> |

0 |

П3 |

|

А4 |

1349 |

< |

1776 |

П4 |

По результатам соотношения в таблицах 11 и 12 можно сделать вывод о том, что баланс абсолютно ликвидный.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре, баланса и его ликвидности.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитывают относительные показатели: Коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности (табл. 2.11.).

Таблица 13

Коэффициенты ликвидности

|

Показатель |

На начало периода |

На конец периода |

Изменение |

|

Коэффициент абсолютной ликвидности |

0,45 |

0,42 |

-0,03 |

|

Коэффициент быстрой ликвидности |

0,75 |

0,59 |

-0,16 |

|

Коэффициент текущей ликвидности |

3,26 |

2,04 |

-1,23 |

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. Он показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Поэтому каких-либо общих нормативов и рекомендаций по уровню данного показателя не существует. Дополняет общую картину платежеспособности предприятия наличие или отсутствие у него просроченных обязательств, их частота и длительность.

Коэффициент быстрой (срочной) ликвидности — отношение совокупности денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств. Удовлетворяет обычно соотношение 0,7-1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется большее соотношение. Если в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим. На исследуемом предприятии на начало года величина этого коэффициента составляет 0,75, а на конец — 0,59, это свидетельствует о снижении ликвидности.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов Ктл ) — отношение всей суммы оборотных активов, включая запасы, к общей сумме краткосрочных обязательств; он показывает степень покрытия краткосрочных обязательств оборотными активами:

Ктл =(Об.А-Расх.буд.пер.)/(Краткоср.обяз.-Дох.буд.пер.-Рез.предст.расх.)

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше этот запас, тем больше уверенность кредиторов в том, что долги будут погашены. Удовлетворяет обычно коэффициент > 2. На исследуемом предприятии величина его на начало года составляет 3,26, на конец — 2,04, что не ниже нормативного уровня, но свидетельствует о снижении ликвидности предприятия.

Рассматривая показатели ликвидности, следует иметь в виду, что их величина является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить весьма приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции).

Ликвидность дебиторской задолженности также зависит от скорости её оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета.

Об ухудшении ликвидности активов свидетельствует увеличение доли неликвидных запасов, просроченной дебиторской задолженности, просроченных векселей и др. [9, с. 298-302].

Рассчитаем предложенные показатели деловой активности предприятия показатели на основе отчётности исследуемого предприятия:

Рfa = 3502 / 1120,5=3,15 — за отчётный период;

Рfa = 2604 / 1120,5=2,32 — за аналогичный период предыдущего года;

Вывод по результатам расчётов:

Данный показатель показывает сколько рублей выручки от реализации приходится на один рубль вложений в основные средства.

В отчётном периоде на рубль вложенных денежных средств в основные средства приходится 3,15 рубля выручки.

Рост показателя в динамике (с 2,32 до 3,15) рассматривается как благоприятная тенденция.

Ко.з. = 3502 / 615,5=5,69 — за отчётный период;

Ко.з. = 2604 / 615,5=4,23 — за аналогичный период предыдущего года;

Вывод по результатам расчётов:

Данный показатель характеризует количество оборотов, которые могут совершить запасы в течение анализируемого периода.

Ускорение оборачиваемости вложений в оборотные активы рассматривается как благоприятная тенденция, по результатам расчётов наметилась положительная тенденция.

КДЗ =3502/89,5=39,13 — за отчётный период;

КДЗ =2604/89,5=29,1 — за аналогичный период предыдущего года;

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием.

Согласно расчету, показатель увеличивается, следовательно, предприятие сократило продажи в кредит.

ККЗ =3502/293,5=11,93;

ККЗ =2604/293,5=8,87.

Число оборотов кредиторской задолженности увеличивается — это положительная тенденция.

ТАТ = 3502 / 871,5=4,02 — за отчётный период;

ТАТ = 2604 / 871,5=2,98 — за аналогичный период предыдущего года;

Вывод по результатам расчётов:

Этот показатель характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия.

В отчётном периоде на рубль вложенных средств в деятельность предприятия приходится 4,02 рубля, в аналогичном периоде прошлого года — 2,98 рублей.

Рост в динамике рассматривается как благоприятная тенденция. При проведении расчетов выявилась тенденция к понижению данного показателя [6, с. 244-249].

.2 Журнал хозяйственных операций

Журнал хозяйственных операций по учету резервов и финансирования

|

№ п/п |

Документ |

Краткое содержание операций |

Наименование корр. счетов |

Сумма, руб. |

|||||

|

Дебет |

Кредит |

Частная |

Общая |

||||||

|

Учет затрат на производство |

|||||||||

|

1 |

Расчетно-платежные документы поставщика |

Акцептованы платежные документы ОАО «Красэнерго» за использованную оборудованием цеха электроэнергию: |

9204 |

||||||

|

-себестоимость |

25 |

60.1. |

7800 |

||||||

|

— НДС |

19.3 |

60.1. |

1404 |

||||||

|

2 |

Расчет НДС |

Списан в уменьшение задолженности в бюджет по НДС (налоговый вычет) |

1404 |

||||||

|

— оплаченный поставщику за электроэнергию |

68.1 |

19.3 |

1404 |

||||||

|

3 |

Выписка из расчетного счета и платежное поручение |

Оплачены счета ОАО «Красэнерго» |

60.1. |

51 |

9204 |

||||

|

4 |

Расчет бухгалтерии |

Распределяются и списываются по назначению общепроизводственные расходы (55% на произ-во 20.А; 40% на произ-во 20.Б; 5% в счет 28; счет 25 на конец месяца закрывается) |

71032 |

||||||

|

— 20.А |

20.А |

25 |

39067,60 |

||||||

|

— 20.Б |

20.Б |

25 |

28412,80 |

||||||

|

— 28 |

28 |

25 |

3551,60 |

||||||

|

5 |

Расчет бухгалтерии |

Распределяются и списываются по назначению общехозяйственные расходы (60 % на произ-во 20.А; 40% на произ-во 20.Б; счет 26 на конец месяца закрывается) |

22197,50 |

||||||

|

— 20.А |

20.А |

26 |

13318,50 |

||||||

|

— 20.Б |

20.Б |

26 |

8879,00 |

||||||

|

6 |

Расчет бухгалтерии |

20.А |

28 |

12911,60 |

|||||

|

7 |

Накладные и расчет бухгалтерии |

Принята из производства на склад готовая продукция (НЗП на конец месяца нет): |

246629,50 |

||||||

|

— фактическая себестоимость изделия А |

43 |

20.А |

147912,70 |

||||||

|

— фактическая себестоимость изделия Б |

43 |

20.Б |

98716,80 |

||||||

|

Учет готовой продукции и ее продажи |

|||||||||

|

8 |

Накладная, счет-фактура |

Признается выручкой сумма предъявленных покупателям расчетно-платежных документов за отгруженную им продукцию (отгружена вся произведенная в отчетном месяце продукция): |

|||||||

|

— отпускная цена |

62.1 |

90.1 |

884000 |

||||||

|

— НДС — 18% |

90.3 |

68.1 |

134847,45 |

||||||

|

9 |

Расчет бухгалтерии |

Признается и включается в состав расходов фактическая себестоимость проданной продукции |

90.2 |

43 |

246629,50 |

||||

|

10 |

Расчетно-платежные документы поставщика |

Акцептованы платежные документы транспортного предприятия за доставку на станцию отправления и погрузку в вагоны готовой продукции, отгруженной покупателям: |

3835 |

||||||

|

— стоимость услуг |

44 |

60.1. |

3250 |

||||||

|

— НДС |

19.3 |

60.1. |

585 |

||||||

|

11 |

Расчетно-платежные документы поставщика |

Приняты к оплате счета за рекламу продукции в отчетном месяце: |

4908,80 |

||||||

|

— стоимость рекламы |

44 |

60.1. |

4160 |

||||||

|

— НДС (18%) |

19.3 |

60.1. |

748,80 |

||||||

|

12 |

Выписка из расчетного счета |

Оплачены счета: |

8743,80 |

||||||

|

— транспортного предприятия |

60.1. |

51 |

3835 |

||||||

|

— рекламного агентства |

60.1. |

51 |

4908,80 |

||||||

|

13 |

Расчет НДС |

Списан в уменьшение задолженности в бюджет по НДС (налоговый вычет) |

1333,80 |

||||||

|

— оплаченный транспортной организации |

68.1 |

19.3 |

585 |

||||||

|

— оплаченный рекламному агентству |

68.1 |

19.3 |

748,80 |

||||||

|

14 |

Расчет бухгалтерии |

Признаются и включаются в состав расходов расходы по продаже продукции отчетного периода |

90.2 |

44 |

7410 |

||||

|

15 |

Выписка из расчетного счета |

Поступил от покупателя платеж за проданную продукцию |

51 |

62.1. |

884000 |

||||

|

Учет финансовых результатов и распределения прибыли |

|||||||||

|

16 |

Расчет бухгалтерии |

Выявляется и списывается по назначению финансовый результат от продажи продукции |

90.9 |

99 |

495113,05 |

||||

|

17 |

Расчет бухгалтерии |

Признается и включается в состав расходов штраф за нарушение условий поставки продукции |

91.2 |

76.2 |

5200 |

||||

|

18 |

Расчет бухгалтерии |

Начислены налоги за отчетный период: |

|||||||

|

— налог на имущество |

91.2 |

68.3 |

28600 |

||||||

|

19 |

Расчет бухгалтерии |

Выявляется и списывается по назначению финансовый результат от прочих видов деятельности |

99 |

91.9 |

36196,18 |

||||

|

20 |

Расчет бухгалтерии |

Начислен налог на прибыль по действующей ставке (__20_ %) |

99 |

68.4 |

99022,61 |

||||

|

21 |

Акт документальной проверки |

Начислены экономические санкции за нарушение налогового законодательства |

99 |

68.4 |

1950 |

||||

|

22 |

Выписка из расчетного счета и платежные поручения |

Перечислены в бюджет за предыдущий отчетный месяц: |

|||||||

|

— НДС |

68.1 |

51 |

177471,87 |

||||||

|

— налог на прибыль |

68.4 |

51 |

131522,61 |

||||||

|

— налог на имущество |

68.10 |

51 |

28600 |

||||||

|

23 |

Закрытие года |

Реформация баланса |

99 |

84 |

11789244,26 |

||||

Заключение

Являясь мощным средством стимулирования развития экономики, кредитование, векселя, займы, облигации и целевой финансирование нуждаются в правильном бухгалтерском учете. Правильный бухгалтерский учет такого вида операций позволяет точнее знать финансовое положение предприятия, эффективность использования заемных средств и методов кредитования.

В данной работе были рассмотрены вопросы учета займов и кредитов выраженных как в рублях, так и в иностранной валюте. При рассмотрении учета кредитных операций видно, как именно должен вестись учет, то есть правильное начисление процентов по кредиту и их выплата. Если учет на предприятии ведется правильно, то таким образом предприятие показывает истинный размер своей задолженности.

Правильность и достоверность учета кредитов и займов позволяет руководителю предприятия принимать правильные решения по изменению объемов и структуры кредитов. Также позволяет анализировать рентабельность полученных средств.

По рассмотренному в данной работе целевому финансированию видно, что поступление таких средств позволяет предприятию не привлекать свои денежные средства или привлекать, но в меньшей степени. Это финансирование, также как и кредит позволяет увеличить объем производства продукции (работ, услуг).

Правильный учет позволяет выбрать наиболее удобный для предприятия вид получения дополнительных денежных средств.

В условиях становления и развития рыночных отношений предприятия могут самостоятельно формировать свои финансовые ресурсы, основными источниками которых являются прибыль, амортизационные отчисления, средства, полученные от продажи ценных бумаг, паевые и иные взносы акционеров, юридических и физических лиц, а также кредиты и прочие поступления, не противоречащие законодательству.

Основным источником формирования собственных средств предприятия является уставный капитал, который есть совокупность средств, вложенных в предприятие его собственником. Порядок формирования уставного капитала регулируется законодательством и учредительными документами.

Уставный капитал является неотъемлемой составной частью любого хозяйственного общества или товарищества. Это коммерческие организации с разделённым на доли (вклады) учредителей уставным (складочным) капиталом.

Так, уставный капитал государственных предприятий отражает сумму средств, выделенных государством из бюджета в момент вступления предприятия в эксплуатацию для осуществления его деятельности.

Для учёта уставного (складочного) капитала организации предназначен счёт 80 «Уставный капитал». Сальдо по счёту 80 должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах.

Записи по счёту 80 производятся в случаях увеличения и уменьшения уставного капитала, осуществляемых в установленном порядке, и после внесения соответствующих изменений в учредительные документы организации.

В современных условиях рыночной экономики существует много нюансов по созданию и использованию резервов, при этом есть много противоречий между различными видами законодательств. Поэтому бухгалтер должен хорошо ориентироваться во всей системе хозяйственной деятельности предприятия и следить за всеми изменениями, происходящими как в сфере бухгалтерского учета, так и в других сферах. Он должен знать и уметь заполнять документы, используемые при создании и ликвидации резервов, а также знать все нововведения в соответствующие документы.

Бухгалтер должен знать, какие виды прибыли от резервов подлежат налогообложению, а какие нет, и в процессе работы на предприятии должен преследовать главную цель организации: максимизация прибыли и минимизация затрат.

Библиографический список

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) (ред. от 29.12.2009) (с изм. и доп., вступающими в силу с 22.01.2010)

. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 27.12.2009) (с изм. и доп., вступающими в силу с 01.01.2010)

. Федеральный закон от 28.03.2002 N 32-ФЗ «О внесении изменения и дополнения в Федеральный закон «О бухгалтерском учете» (принят ГД ФС РФ 22.02.2002) (ред. от 10.04.2009)

. Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 18.09.2006) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»

. Приказ Минфина РФ от 06.10.2008 N 106н (ред. от 11.03.2009) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте РФ 27.10.2008 N 12522)

. Приказ Минфина РФ от 30.03.2001 N 26н (ред. от 27.11.2006) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″ (Зарегистрировано в Минюсте РФ 28.04.2001 N 2689)

. Приказ Минфина РФ от 09.06.2001 N 44н (ред. от 26.03.2007) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01″ (Зарегистрировано в Минюсте РФ 19.07.2001 N 2806)

. Бухгалтерский учет: Учебник / Под ред. Ю.А. Бабаева. — М.: ЮНИТИ-ДАНА, 2008. — 141 c.

. Сотникова Л.В. Бухгалтерский и налоговый учет резервов. — М.: Налоговый вестник, 2009. — С. 26.

. Анализ финансовой отчетности: Учебное пособие/ Под. Ред. О.В.Ефимовой,М.В.Мельник. — М.: Омега, 2008. 356 c.

. Бухгалтерский финансовый учет.Учебник для вузов/Под ред.проф.Ю.А.Бабаева. — М.: Вузовский учебник, 2008. 415 с.

. Ивашкевич В.Б., Семенова И.М.Учет и анализ дебиторской и кредиторсклой задолженности. — М.: Изд-во Бухгалтерский учет, 2008. 351 с.

. Ионова А.Ф.,Селезнева Н.Н. Финансовый анализ; учеб. — М.:ТК Велби, Изд-во Проспект, 2009. 389 с.

. Керимов В.Э. Бухгалтерский финансовый учет: Учебник . — М.: Дашков и К, 2007. 315 с.

. Кондраков Н.П. Бухгалтерский учет: Учебник — М.: ИНФРА-М, 2004.

. Озерская Е. «Практическая бухгалтерия». 2009. N 10. с. 56

. Практическое пособие по бухгалтерскому учету Макарьева В.И., Орлова Е.В. Книги издательства «Налоговый вестник», 2009. с. 12

. Системный сбой «Единый налог на вмененный доход: бухгалтерский учет и налогообложение», 2009, N 5. с. 56

. Сотникова Л.В. Учет резервов по сомнительным долгам//Бух.учет — 2008 № 20.

. Столбов Е. Первоначальная стоимость основных средств: бухгалтерский и налоговый учет // «Финансовая газета», 2009, № 6, с. 91

. Сысоева И.А. Дебиторская и кредиторская задолженность//Бух.учет — 2007 № 1.

. Тумасян Р.З. Бухгалтерский и налоговый учет расходов организации. — М.: ООО Нитар Альянс, 2009. 314 с.

. Филлипович А.В. Региональная политика в области налогообложения: связь налоговой нагрузки с экономическим ростом. Вестник МГУ серия VI экономика. 2008. N 2. с. 12-22.

. Чернышова Н.И. Оценка эффективности региональной налоговой системы малого бизнеса. Налоговое планирование. — М.: ИНФРА-М: — 2010. N 3. — с. 34-37.

. Шилкин С.А. Анализируем схемы минимизации налога на имущество // «Главбух», 2009, № 5, с. 32