Формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и их налогообложения.

В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала. Актуальность темы заключается в том, что многие крупные предприятия сейчас находятся в состоянии кризиса в связи со сложившейся тенденцией к уменьшению объема выпускаемой продукции. Это значительно увеличивает переменные статьи затрат и ведет к повышению себестоимости продукции и, соответственно, снижению конкурентоспособности предприятия на рынке. С этим связан недостаток средств, остающихся в распоряжении предприятия. Прежде всего, это отражается на состоянии основных производственных фондов предприятий, проблемах учета движения основных средств на предприятии различного вида деятельности: их оценки при принятии к бухгалтерскому учету, документальном оформлении и осуществлении контроля в целях сохранности имущества.

Наблюдая и анализируя процесс движения основных средств на предприятии можно выявить степень обеспеченности предприятия основными средствами в необходимом количестве и ассортименте, уровень их использования. Все это необходимо для поиска путей повышения эффективности использования основных средств.[9]

Очень важна роль учета и анализа движения основных средств на предприятии. Правильная организация учета основных средств, его оперативность и точность позволяют определить уровень использования основных средств не только по предприятию, но и на его отдельных подразделениях.

Цель курсовой работы — рассмотреть теоретические основы учета и анализа основных средств.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие «основные средства», классификацию;

- рассмотреть нормативные документы, регламентирующие учет основных средств;

- охарактеризовать нормативные документы по учету и анализу основных средств предприятия;

- проанализировать учет и анализ основных средств предприятия.

Объект исследования — основные средства предприятия. Теоретической базой исследования послужили труды ученых экономистов в области бухгалтерского учета и экономического анализа, таких как Агафова М.Н., Касьянова Г.Ю., Кондраков Н.П., Савицкая Г.В., Шеремет А.Д.

Расходы государственного бюджета и основные направления их использования ...

... Беларусь. В первой главе работы представлены понятие и экономическая сущность государственного бюджета, освещены теоретические аспекты организации расходной части государственного бюджета, определены основные направления их использования, рассмотрены возможные источники финансирования расходов государственного бюджета и бюджетного дефицита. ...

1. Теоретические и методологические основы изучения основных средств предприятия

1 Понятие основных средств, их классификация

Основные средства — различные материально-вещественные ценности, используемые как средств труда в натуральной форме в течение длительного времени в производстве продукции, при выполнении работ, оказания услуг либо для управленческих нужд организации. Кроме того, предполагается, что эти средства должны приносить экономические выгоды (доход) и что они куплены не для перепродажи в будущем.

В соответствии с Положением по бухгалтерскому учету 6/01 «Учет основных средств» под основными средствами понимаются активы, которые принимаются организацией к бухгалтерскому учету в качестве основных средств, если наряду с этим выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен доставлять организации экономические выгоды (доход) в будущем.

Основные средства предприятия различны и по составу, и по назначению. Для ведения учета необходима классификация. Основные средства можно классифицировать по следующим признакам:

- по видам;

- по назначению;

- по отраслям экономики;

- по степени использования в хозяйственной деятельности;

- по принадлежности.

По видам основные средства подразделяется: здания, сооружения, передаточные устройства, машины и оборудование (силовые машины и оборудование, рабочие машины и оборудование, регулирующие и измерительные приборы и устройства, лабораторное оборудование, вычислительная техника, прочие машины и оборудование), транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги, капитальные затраты по улучшению земель (без сооружений), прочие основные фонды.

К основным средствам также относятся капитальные вложения в улучшение земель (мелиоративные, осушительные, оросительные, ирригационные и другие работы), капитальные вложения в арендованные объекты основных средств, также находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы) [25].

Группировка основных средств по отраслям экономики включает основные средства в промышленности, сельском хозяйстве, транспорте и других, позволяет получить данные об их стоимости в каждой отрасли. Выделяют основные средства по функциональному назначению, т. е. по характеру участия в процессе производства [7]:

— Производственные основные средства, к ним относятся объекты, использование которых обращено на систематичное получение прибыли как основной цели деятельности. Производственные основные средства подразделяются на пассивные (здания) и активные (оборудование).

Исследования. 1 Учет денежных средств в организациях оптовой торговли

... настоящей темы дипломной работы. Цель дипломной работы - исследование нормативного регулирования и особенностей учета денежных средств в торговых организациях в современных условиях, проведение анализа денежных средств и определение путей совершенствования организации бухгалтерского учета и распределения потоков денежных средств. Для достижения ...

— Непроизводственные основные средства, представляющие собой совокупную стоимость зданий, сооружений, оборудования и инвентаря учреждений просвещения, здравоохранения, жилого фонда, находящихся на балансе торговых предприятий, предназначены для обеспечения условий труда и быта работников.

По степени использования в хозяйственной деятельности предприятия основные средства делятся на:

- Действующие основные средства — это средства находящиеся в эксплуатации (начисление амортизации на полное восстановление и создание при необходимости ремонтного фонда).

— Бездействующие основные средства — это временно не используемые, могут находиться: в запасе, в ремонте, в стадии дооборудования, модернизации, реконструкции, частичной ликвидации или на консервации. Основные средства могут находиться предприятия, как на праве собственности, так и праве пользования. У государственных и муниципальных организаций имущество находится на праве хозяйственного ведения и оперативного управления [12].

По принадлежности основные средства классифицируются на собственные (которые числятся на балансе) и арендованные (принадлежащие другой организации, они эксплуатируются временно за определенную плату, учитываются за балансом (в случае текущей аренды) без начислений по данной организации амортизации).

Таким образом, основные средства принимают участие в производстве многократно, функционируют продолжительно и переносят свою стоимость на производственный товар (услугу) частями. От правильности и достоверности их оценки зависит точность исчисления амортизации, отпускных цен на изготавливаемую продукцию, сумм причитающегося налога на имущество и другие показатели. Амортизация, которая возвращает предпринимателю частями стоимость авансированного им капитала, должна возмещать и физический, и моральный износ. В этом состоит экономическая сущность основных средств.

1.2 Общий порядок организации учета основных средств в организации

Единицей бухгалтерского учета основных средств является «инвентарный объект», все части которого, удовлетворяющие определению основного средства, должны иметь единый срок полезного использования. Отдельным инвентарным объектом может признаваться объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или предназначенный для выполнения определенной работы комплекс конструктивно сочлененных предметов одного или разного назначения, представляющих собой единое целое и способных выполнять свои функции только в составе комплекса из-за наличия общих приспособлений и принадлежностей, общего управления, общего фундамента.

В соответствии с Законом «О бухгалтерском учете» перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Каждому инвентарному объекту основных средств присваивается инвентарный номер, который наносится на данный инвентарный объект при принятии его на учет и сохраняется за ним в течение всего периода его нахождения в данной организации. После выбытия инвентарного объекта его инвентарный номер не присваивается другим основным средствам в течение пяти лет. На каждый инвентарный объект заводится инвентарная карточка унифицированной типовой формы ОС-6, либо, при небольшом количестве объектов основных средств, осуществляется запись в инвентарной книге. Инвентарные карточки или инвентарная книга заполняются на основании актов (накладных) приемки-передачи основных средств типовой формы ОС-1, а также на основании данных технических паспортов, иных документов на приобретение, сооружение, дооборудование, перемещение и списание объектов основных средств, и должны содержать основные сведения о каждом инвентарном объекте. Аналогичные инвентарные карточки или инвентарная книга могут заводиться на арендованные основные средства, учитываемые организацией на забалансовых счетах.

Анализ эффективности использования оборотных средств организации ...

... работы является проведение анализа эффективности использования оборотных средств организации. Поставленная цель предполагает решение следующих задач: изучить теоретические основы анализа оборотных средств предприятия; провести анализ формирования и использования оборотных активов ООО «Таир»; дать оценку эффективности управления оборотными активами ООО «Таир». Объектом ...

Поскольку основные средства приносят организации экономические выгоды в течение длительного периода времени их использования для производства продукции, выполнения работ, оказания услуг либо для управленческих нужд, то их стоимость включается в издержки производства и обращения не единовременно, а в течение срока их полезного использования путем начисления амортизации.[11]

С целью проверки полноты и достоверности бухгалтерских данных по основным средствам, соответствия записей бухгалтерского учета реальному положению дел регулярно (но не реже одного раза в три года) производится инвентаризация основных средств, в ходе которой производится их физический пересчет (проверка их наличия и состояния), данные инвентарных карточек или записи в инвентарной книге суммарно сверяются с данными синтетического учета, проверяются учетные записи по движению основных средств и начислению по ним амортизации, проверяется соответствие учетной оценки объектов требованиям нормативных документов по бухгалтерскому учету и внутренних нормативных документов организации, анализируются события в жизни организации для выявления объектов основных средств, подлежащих отражению в бухгалтерском учете и финансовой отчетности, либо подлежащие списанию с бухгалтерского учета. [12]

3 Основные нормативные документы, регламентирующие учет основных средств

Понятие основных средств фигурирует во многих нормативных актах Российской Федерации, но в нормативно-правовую базу, регулирующую осуществление хозяйственных операций с основными средствами, входят следующие документы:

— Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете». Закон определяет правовые и методологические основы организации и ведения бухгалтерского учета (в том числе и основных средств), устанавливает требования, предъявляемые к составлению и представлению бухгалтерской отчетности, регулирует взаимоотношения по вопросам бухгалтерского учета и отчетности в РФ.

— План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению утвержденные приказом Минфина РФ от 31.10. 2000 г. № 94н (ред. от 01.01.2011 г.).

План счетов и Инструкция по его применению предназначены для ведения бухгалтерского учета в организациях всех форм собственности и видов деятельности независимо от организационно-правовых форм, ведущих учет методом двойной записи.

Основные средства Нематериальные активы

... его полезного использования. Начисление амортизации по группе однородных объектов основных средств производится одним из следующих способов: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет ...

План счетов представляет собой систематизированный перечень синтетических и аналитических счетов бухгалтерского учета (в том числе и счет 01 «Основные средства»), на которых происходит регистрация и группировка фактов хозяйственной деятельности (имущества, обязательств, финансовых и др.) в бухгалтерском учете.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29.07.98 № 34н (в ред. от 01.01.2011 г.).

- ПБУ 1/2008 «Учетная политика организации» утвержденное приказом Минфина РФ от 06.10.2008 г.

№ 106н (ред. от 01.01.2011 г.).

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 утвержденное приказом Минфина РФ от 30.03.2001 г. № 26н (ред. 01.01.2011 г.).

Это положение регулирует учет и начисление амортизации основных средств, их оценку, восстановление, выбытие.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина РФ от 18.09.2006 г. № 115н (ред. от 01.01.2011 г.).

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное приказом Минфина России от 06.05.1999 г.

№ 32н (ред. от 01.01.2013 г.).

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Минфина России от 06.05.1999 № 33н (ред. от 01.01.2013 г.).

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденное приказом Минфина России от 19.10.2002 г.

№ 114н (ред. от 01.01.2011 г.).

- Классификация основных средств, включаемых в амортизационные группы, утвержденная постановлением Правительства РФ от 01.01.2002 г. № 1 (ред. от 01.01.2011 г.).

1 Документальное оформление и учет поступления основных средств

В соответствии с Планом счетов основные средства учитываются на счете 01 “Основные средства”. Принятие основных средств к учету осуществляется по дебету счета 01 и кредиту счета 08 “Вложения во внеоборотные активы”, на котором предварительно накапливаются соответствующие затраты организации в корреспонденции со счетами 60 “Расчеты с поставщиками и подрядчиками”, 07 “Оборудование к установке”, 10 “Материалы”, 70 “Расчеты с персоналом по оплате труда” и т.п.

Основные средства принимаются к бухгалтерскому учету по их первоначальной стоимости, причем согласно п.14 ПБУ 6/01 стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и самим ПБУ 6/01.

Первоначальная стоимость основных средств включает в себя все затраты организации на приобретение, сооружение, изготовление основных средств (за исключением НДС и иных возмещаемых налогов, кроме случаев, предусмотренных законодательством).

[13]

Т.е. в первоначальную стоимость основных средств включаются суммы, подлежащие:

- уплате (уплаченные) поставщику при покупке, или подрядчику при строительстве основных средств,

- затраты на доставку объектов и доведение их до состояния, в котором они пригодны для использования,

- затраты на информационные, консультационные, посреднические услуги, таможенные пошлины, регистрационные сборы, госпошлины,

- прочие затраты, связанные с приобретением, сооружением, изготовлением основного средства.

При этом общехозяйственные и иные непрямые расходы, непосредственно не связанные с приобретением или сооружением основных средств, на первоначальную стоимость приобретаемых и создаваемых основных средств не распределяются.

Учет аренды основных средств

... учета расчетных обязательств с арендодателями за основные средства, которые предоставляются на условиях долгосрочной аренды. Аналитический учет по счету 97 осуществляется по каждому арендодателю. По долгосрочно арендуемым основным средствам арендатор проводит следующие бухгалтерские ...

Если в соответствии с договорами стоимость основных средств или связанных с их покупкой или строительством ценностей/работ/услуг выражаются в условных денежных единицах, а оплата производится в рублях, то фактические затраты на приобретение или сооружение основных средств определяются с учетом соответствующих суммовых разниц (т.е. по фактически произведенным расходам, фактически уплаченным суммам).

Таким образом, если оплата основного средства, стоимость которого согласно договору выражена в условных денежных единицах, производится после ввода этого основного средства в эксплуатацию, то после осуществления оплаты первоначальная стоимость основного средства и все связанные с ней показатели (например, амортизация) должны быть скорректированы.[16] Если же основные средства или связанные с их покупкой или созданием ценности/работы/услуги приобретаются за иностранную валюту, то первоначальная стоимость основных средств определяется исходя из валютной оценки этих основных средств или ценностей/работ/услуг и курса Центрального Банка РФ на дату их принятия к учету (курсовые разницы в общеустановленном порядке относятся на внереализационные доходы или расходы).

При внесении основного средства в качестве вклада в уставный капитал организации его оприходование производится в оценке, согласованной участниками (акционерами) организации. Затраты по доведению такого основного средства до состояния, в котором они пригодны к использованию, будут увеличивать эту оценку в общем порядке.

Безвозмездно полученные основные средства оцениваются по рыночной стоимости на дату принятия их к бухгалтерскому учету, причем в соответствии с Планом счетов рыночная стоимость основного средства, отраженная при их оприходовании по кредиту счета 98 “Доходы будущих периодов”, списывается в кредит счета 91 “Прочие доходы и расходы” по мере начисления амортизации по данному основному средству.

Если основные средства (или соответствующие ценности/работы/услуги, формирующие их первоначальную стоимость), в соответствии с договором оплачиваются не денежными средствами, а иными активами/работами/услугами, то цена, фактически указанная в договоре, не является основой для определения первоначальной стоимости соответствующего основного средства.

Первоначальная стоимость таких основных средств определяется исходя из обычной цены переданных в их оплату активов/работ/услуг (т.е. цены этих активов/работ/услуг, которая была бы установлена организацией в сравнимых обстоятельствах при их реализации в обмен на денежные средства).

Если же такую обычную цену определить невозможно, то основные средства оцениваются исходя из их собственной обычной стоимости, по которой они в сравнимых обстоятельствах могли бы быть приобретены.[18].

С 1 января 2000 г. в соответствии с п. 8 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 06.05.99 № 32н (ред. от 30.12.1999 г.), безвозмездно полученные активы отражаются в составе внереализационных доходов.

В соответствии с п. 23 Положения № 34н безвозмездно полученное имущество отражается в бухгалтерском учете по рыночной стоимости на дату оприходования.

На основании п. 47 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организаций, утвержденных приказом Минфина России от 28.06.2000 г. № 60н, стоимость безвозмездно полученного имущества должна первоначально учитываться в составе доходов будущих периодов.

2.2 Амортизация основных средств

Стоимость основных средств, ввиду их длительного использования в процессе производства и реализации товаров/работ/услуг, включается в себестоимость этих товаров/работ/услуг не единовременно, а путем начисления амортизации.

Начисление амортизации начинается с первого числа месяца, следующего после месяца ввода основного средства в эксплуатацию, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости основного средства, или за месяцем его выбытия (списания с бухгалтерского учета).

Амортизация начисляется независимо от результатов деятельности организации в соответствующих периодах. Начисление амортизации приостанавливается только на период перевода основного средства по решению руководителя организации на более чем 3-месячную консервацию или на более чем 12-месячное восстановление (ремонт, модернизацию, реконструкцию).[16]

Не подлежат амортизации земельные участки и объекты природопользования, потребительские свойства которых не изменяются с течением времени, а также объекты жилого фонда, объекты внешнего благоустройства и некоторые другие основные средства, указанные в ПБУ 6/01, по которым на забалансовом счете лишь учитывается их износ (в сумме, равной сумме расчетной амортизации).

Способ начисления амортизация, применяемый для группы однородных объектов основных средств, не может изменяться в течение всего срока службы этих объектов.

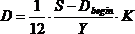

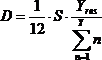

Суммы начисленной амортизации накапливается в бухгалтерском учете на отдельном счете 02 “Амортизация основных средств”. Независимо от отражения основных средств в бухгалтерском балансе по остаточной стоимости (без отдельного выделения первоначальной (восстановительной) стоимости и суммы начисленной амортизации), информация о сумме амортизации, начисленной по каждой из основных групп основных средств на начало и на конец отчетного периода, подлежит раскрытию в бухгалтерской отчетности. Начисление амортизации по основным средствам допускается производить одним из четырех способов, для которых формулы расчета суммы амортизации D, начисляемой ежемесячно в течение календарного года, выглядят следующим образом:

1. Линейный способ: ![]() (1)

(1)

- Способ уменьшаемого остатка:

(2)

(2) - Способ списания стоимости по сумме чисел лет полезного использования:

(3)

(3)

- Способом списания стоимости пропорционально объему продукции/работ:

(4)

(4)

где S — первоначальная (или, в случае проведения переоценок, восстановительная) стоимость основного средства,

Y — срок полезного использования основного средства (в годах),

— число лет до окончания срока полезного использования основного средства,

![]() — сумма амортизации по основному средству, числящаяся на начало отчетного года,

— сумма амортизации по основному средству, числящаяся на начало отчетного года,

К — коэффициент ускорения, установленный законодательством,

P — количество единиц продукции, которое, как планируется, будет произведено данным основным средством в течение всего срока его полезного использования,

— количество единиц продукции, фактически произведенное в данном месяце.

Амортизация основных средств отражается следующими проводками: Д-т счетов 20,25,26 и др. К-т счета 02 — отражено ежемесячное начисление амортизации. Д-т счета 98 К-т счета 02 — одновременно отражен внереализационных доход.

3 Учет и анализ выбытия основных средств

Выбытие основных средств, т.е. списание его с бухгалтерского учета, может происходить в случае передачи права собственности на основное средство (продажи, безвозмездной передачи, передачи в виде вклада в уставный капитал), ликвидации основного средства ввиду морального и физического износа или в связи с чрезвычайными обстоятельствами (после аварии, стихийного бедствия).

Доходы и расходы, возникающие в связи со списанием основного средства, подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов. Выручка от реализации основного средства оценивается в соответствии с условиями договора; расходы по выбытию — по сумме фактических расходов по реализации, демонтажу, разборке, утилизации; полученные в результате разборки основного средства материальные ценности — по рыночной цене их возможной реализации.[18]

Для отражения выбытия основных средств на счете 01 (и 03, если он используется) открывается отдельный субсчет, в дебет которого списывается первоначальная (восстановительная) стоимость основного средства с “основного” субсчета счета 01, а в кредит относится начисленная амортизация в корреспонденции с дебетом счета 02.

Реализация основных средств не является объектом налогообложения налогом на пользователей автодорог, поскольку согласно п. 2 ст. 5 Закона РФ от 18.10.1991 г. №1759-1 “О дорожных фондах в Российской Федерации” налогом на пользователей автомобильных дорог облагаются выручка, полученная от реализации продукции (работ, услуг) и сумма разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности, а реализация основных средств ни под одно из приведенных определений не подпадает (независимо от того, что реализуемое основное средство в налоговых целях следует относить к товарам в соответствии со ст.38.3 НК РФ).

В соответствии со ст.154.3 НК РФ при реализации основных средств, подлежащих учету по стоимости с учетом уплаченного при их приобретении НДС, налоговая база НДС определяется как разница между ценой реализации (с учетом НДС и акцизов) и остаточной стоимостью основного средства (с учетом переоценок).

Данное требование может относиться либо к основным средствам, учтенным на балансе вместе с НДС до 01.02.2002 г. по ранее действовавшим налоговым правилам, либо к основным средствам, которые при принятии их на учет в 2002 году предполагалось использовать для специфических операций, указанных в ст.146.2 НК РФ, не являющихся объектом обложения НДС, или для операций, освобожденных от НДС в соответствии со ст.149 НК РФ (см. комментарий в параграфе об оценке основных средств).

Операции по внесению основных средств в уставный капитал, передаче правопреемнику при реорганизации и некоторые другие не являются реализацией в целях обложения НДС в соответствии со ст.146.2 (39.3) НК РФ. При этом следует иметь в виду указание МНС РФ, данное в п.3.3.3 “Методических рекомендаций…”, утвержденных Приказом МНС РФ от 20.12.2000 г. (в ред. от 22.05.2001 г.), о необходимости произвести частичную сторнировку налогового вычета по НДС, выполненного при постановке основного средства на учет, в части суммы, относящейся к недоамортизированной части передаваемого в уставный капитал основного средства.

Это указание нельзя признать четко обоснованным, поскольку такая корректировка ранее произведенных налоговых вычетов Налоговым Кодексом не предусмотрена. Если организация имеет возможность доказать факт использования соответствующих основных средств при осуществлении облагаемой НДС деятельности (с лишь последующей, заранее не запланированной их передачей в счет вклада в уставный капитал), то она, вероятно, сумеет доказать свою правоту в суде.[19] Относительно операций по внесению имущества в уставный капитал существуют особенности и в плане исчисления налога на прибыль: в соответствии со ст. 270.36 НК РФ убыток в виде разницы между оценкой имущества, в которой оно вносится в уставный капитал, и балансовой оценкой не учитывается при налогообложении прибыли. Принимающая же сторона, разумеется, не включает стоимость полученного в уставный капитал имущества в состав налогооблагаемых доходов в соответствии со ст.251.1.3 НК РФ. Что же касается реализации основных средств (“амортизируемого имущества”), то в соответствии со ст.268 НК РФ убыток от реализации (т.е. разница между выручкой от реализации и суммой “налоговой” остаточной стоимости основных средств и осуществленных расходов по реализации) подлежит учету при налогообложении прибыли равномерно в течение оставшегося срока его полезного использования.

При безвозмездной передаче основных средств у передающей стороны в плане расчета налога на прибыль не возникает ни “налоговых” доходов (в соответствии со ст.39.1 НК РФ безвозмездная передача является “реализацией” только в случаях, предусмотренных НК, а статья 249 НК РФ “Доходы от реализации” упоминания о включении в доходы от реализации какой-либо оценки безвозмездно переданного имущества не содержит), ни “налоговых” расходов (статьей 270.16 НК РФ исключены из “налоговых” расходов стоимость безвозмездно передаваемого имущества и расходы по такой передаче).

При этом у организации-получателя возникает необходимость учесть при налогообложении прибыли доход от безвозмездного получения основных средств в рыночной оценке (определяемой с учетом требований ст.40 НК РФ), которая, однако, не может быть меньше остаточной стоимости основных средств у передающей стороны. Поскольку информация о ценах должна быть обязательно подтверждена документально, то отсюда следует обязательность указания передающей стороной остаточной стоимости основных средств в документах на безвозмездную передачу. [21]

На основные средства распространяются установленные ст.ст.251.1.15, 251.2, 251.1.11, 270.16 и 270.17 НК РФ общие правила учета (точнее, неучета) их при налогообложении прибыли в случае передачи/получения их в качестве целевого финансирования, целевых поступлений, а также внутри группы организаций, одна из которых владеет более чем 50% уставного капитала другой (с дополнительным условием последующей не-передачи полученного от такой организации основного средства третьим лицам в течение одного года).

Относительно порядка учета результатов ликвидации основных средств в гл. 25 Налогового Кодекса РФ существует неопределенность. В соответствии со статьей 265.1.9 НК РФ расходы на ликвидацию основных средств, включая расходы на демонтаж, разборку, вывоз разобранного имущества, охрану недр и другие аналогичные работы включаются в “налоговые” внереализационные расходы.

В то же время гл. 25 не дает четких указаний о порядке учета при налогообложении недоамортизированной стоимости основных средств при их ликвидации. Равномерное списание на налоговые расходы убытка, установленное в ст.268, относится только к случаю реализации основных средств (да и расходы по выбытию там предлагается отражать иным образом, чем указано в ст.165.1.9).

Начисление амортизации после ликвидации основного средства противоречит ст.259.2 НК РФ, поскольку ликвидированное основное средство уже не входит в состав амортизируемого имущества, т.к. не удовлетворяет требованиям, предъявляемым к амортизируемому имуществу статьей 256. Списываемая остаточная стоимость недоамортизированного основного средства не фигурирует и в составе убытков, учитываемых как внереализационные расходы, в статье 265.2. Поскольку списание остаточной стоимости основного средства при его ликвидации явно следует отнести именно к убыткам, а не к расходам, а перечень убытков, учитываемых при налогообложении, ограничен случаями, указанными в ст.265.2 НК РФ (см. ст.252.1; в ст.283 описан порядок переноса на будущее убытков, понесенных в целом за налоговый период, а не по конкретной операции), то приходится принять, что остаточная стоимость ликвидированного основного средства не должна учитываться при исчислении налога на прибыль ни в периоде ликвидации, ни позже.

Выбытие основных средств отражается с использованием специально создаваемого к счету 01 субсчета “Выбытие основных средств” либо без его использования. Делаются следующие проводки:

- Дебет счета 01 “Основные средства” (субсчет “Выбытие основных средств”) Кредит счета 01 “Основные средства” — списана стоимость выбывающего основного средства;

- Дебет счета 02 “Амортизация основных средств” Кредит счета 01 “Основные средства” (субсчет “Выбытие основных средств”) — списана сумма амортизации, накопленная за время использования основного средства;

- Дебет счета 91 “Прочие доходы и расходы” (субсчет “Прочие расходы”) Кредит счета 01 “Основные средства” (субсчет “Выбытие основных средств”) — отражена остаточная стоимость основного средства в составе прочих расходов;

- Дебет счета 23 “Вспомогательные производства” Кредит счетов 60, 70, 69 — отражены в составе расходов вспомогательных производств все затраты, связанные с выбытием основного средства (демонтаж оборудования, разборка зданий и сооружений и прочие);

- Дебет счета 91 “Прочие доходы и расходы” (субсчет “Прочие расходы”) Кредит счета 23 “Вспомогательные производства” — списаны затраты, связанные с выбытием объекта;

- Дебет счета 10 “Материалы” Кредит счета 91 “Прочие доходы и расходы” (субсчет “Прочие доходы”) — оприходованы материальные ценности, полученные в результате ликвидации основного средства; Дебет счета 99 “Прибыли и убытки” Кредит счета 91 “Прочие доходы и расходы” (субсчет “Сальдо прочих доходов и расходов”) — отражен финансовый результат (убыток).[11]

4 Учет и анализ инвентаризации и переоценки основных средств

Коммерческая организация может установить в учетной политике порядок отражения основных средств в бухгалтерской отчетности с учетом изменения рыночных цен на эти основные средства. При этом допускается как индексация, так и прямой пересчет, состоящие, соответственно, в корректировке первоначальной (восстановительной) стоимости основных средств и соответствующей суммы начисленной амортизации на индексы-дефляторы, ежеквартально публикуемые Госкомстатом РФ или в доведении учетной стоимости основного средства до документально подтвержденных рыночных цен.

Если переоценка предусмотрена учетной политикой организации, то она должна производиться регулярно, так чтобы балансовая оценка основных средств существенно не отличалась от рыночной стоимости, но не чаще одного раза в год (на начало нового отчетного года).

Результаты переоценки основных средств отражаются непосредственно на счетах 01 “Основные средства” и 02 “Амортизация основных средств” в корреспонденции со счетами 83 “Добавочный капитал” (если восстановительная стоимость превышает первоначальную (исходную учетную) стоимость основного средства) и 91 “Прочие доходы и расходы” (если восстановительная стоимость ниже исходной учетной стоимости), причем суммы, относимые на счет 83 или счет 91 определяются с учетом всех ранее произведенных переоценок. При выбытии переоцененного объекта основных средств сумма его дооценки переносится со счета 83 на счет 84 “Нераспределенная прибыль (непокрытый убыток)”.[20]

3. Пример ведения учета по основным средствам

В настоящей главе приводится условный пример отражения в бухгалтерском учете наиболее типичных операций с основными средствами: приобретения, начисления амортизации и продажи.

Содержание операции 1.

Получен от поставщика сервер, который предполагается использовать в управленческих целях. В соответствии с товарообменным договором стоимость сервера составляет 100 000 рублей, плюс НДС 20 000 рублей, его оплата произведена путем передачи поставщику собственной продукции организации на ту же сумму.

Организацией производится и реализуется только продукция, облагаемая НДС по ставке 20%.

В соответствии со ст.168 НК РФ организация и поставщик сервера обмениваются счетами-фактурами на реализованные товары, в которых в соответствии со ст.ст.168.2 и 169.5.7 НК РФ указывается договорная цена товаров и соответствующая ей сумма НДС (20 000 рублей).

Полная себестоимость передаваемой в оплату сервера продукции, рассчитанная в соответствии с принятой в организации учетной политикой, составляет 98 000 рублей.

Организация обычно реализует данную продукцию по цене 126 000 рублей (плюс НДС 25 200 рублей), которая соответствует уровню рыночных цен в соответствии с данными официальных источников.

Таблица 1 Отражение операции 1 в учете:

|

Содержание |

Дт |

Кт |

Сумма |

|

|

1 |

Оприходование полученного сервера в соответствии с расчетными документами поставщика |

08 |

60 |

100 000 |

|

2 |

Отражение суммы НДС, фактически предъявленной поставщиком в соответствии с расчетными документами |

19 |

60 |

20 000 |

|

3 |

Списание в реализацию полной себестоимости продукции |

90/2 |

43 |

98 000 |

|

4 |

Отражение дебиторской задолженности в соответствии с предъявленными поставщику расчетными документами |

62 |

90/1 |

120 000 |

|

5 |

Начисление НДС по реализованной продукции в соответствии с расчетными документами |

90/3 |

68 |

20 000 |

|

6 |

Отражение зачета взаимных требований по завершенной товарообменной операции |

60 |

62 |

120 000 |

|

7 |

Отражение разницы между договорной стоимостью полученного сервера и стоимостью, по которой он должен быть оприходован в соответствии с ПБУ 6/01 |

08 |

90/1 |

26 000 |

|

8 |

Корректировка дохода от реализации продукции на разницу между ее договорной стоимостью и суммой дохода, который должен быть отражен в учете в соответствии с ПБУ 9/99 |

см. |

пункт 7 |

|

|

9 |

Доначисление НДС по реализованной продукции с разницы между договорной и рыночной ценами |

90/6 |

68 |

5 200 |

|

10 |

Списание части “входного” НДС, не подлежащей вычету |

91 |

19 |

400 |

Комментарий к отражению в учете операции 1:

К п. 1, 2, 4: в соответствии с Инструкцией по применению Плана счетов счет 60 кредитуется в соответствии с расчетными документами поставщика, а поставщик должен указать в расчетных документах договорную стоимость сервера. Аналогичным образом счет 62 дебетуется на суммы, на которые предъявлены расчетные документы.

К п. 5: в соответствии с Инструкцией по применению Плана счетов на субсчете 90-3 учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя. Поскольку покупателю была предъявлена сумма НДС 4 000 рублей, то отражение по дебету счета 90-3 большей суммы НДС, подлежащей взносу в бюджет, представляется некорректным.

К п. 7, 8: поскольку оплата за сервер была произведена не денежными средствами, то в соответствии с п.11 ПБУ 6/01 первоначальная стоимость сервера определяется исходя из обычной цены реализации продукции, т.е. составляет 126 000 рублей. Таким образом, в дебет счета 08 должна быть дополнительно отнесена сумма 26 000 рублей.

Доход от реализации продукции в соответствии с п.6.3 ПБУ 9/99 также должен быть признан в сумме 126 000 рублей (без учета НДС): поскольку организация не покупает серверы постоянно, то определить “цену, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров”, представляется невозможным, и при признании дохода от реализации используется обычная цена реализации продукции.

К п. 9: в соответствии со ст.154.2 и 274.4 НК РФ налоговые базы по НДС и налогу на прибыль по реализации продукции должны быть определены в порядке, аналогичном предусмотренному статьей 40 НК РФ. В соответствии со ст.40.3 НК РФ условием доведения цены товаров в целях налогообложения до рыночных цен является их отклонение от рыночных цен более чем на 20%. Поскольку в данном случае рыночная цена (126 000 рублей) превышает указанную сторонами цену (100 000 рублей) более чем на 20% ((126 000-100 000)/126 000=20.6%) , то в целях исчисления НДС по реализации продукции организация должна использовать рыночную цену продукции (126 000 рублей), и по реализации продукции должен быть начислен НДС в сумме 25 200 рублей (независимо от того, что поставщику в соответствии с договором был предъявлен НДС, указанный в счете-фактуре, в сумме 20 000 рублей).

Дополнительная сумма начисленного НДС 5 200 рублей безусловно является расходом, связанным с обычными видами деятельности (реализацией продукции), поэтому отражается по дебету счета 90 (отдельно от НДС, предъявленного покупателям, в составе расходов по реализации), т.к. иначе финансовый результат не будет определен корректно. Она будет учтена как расход и при налогообложении прибыли в соответствии со ст.264.1.1 НК РФ, т.е. при налогообложении прибыли прибыль от реализации продукции будет учтена в сумме 126 000-98 000-5 200=22 800, что в данном случае соответствует финансовому результату, выявленному на счете 90.

К п. 10: в соответствии со ст.172.2 НК РФ сумма НДС, фактически уплаченная поставщику сервера, исчисляется исходя из балансовой стоимости продукции, переданной в его оплату, т.е. равна 98 000 * 20% = 19 600 рублей, и, таким образом, налоговый вычет по НДС ограничен указанной суммой. Оставшаяся часть НДС, предъявленного поставщиком, (400 рублей) вычету не подлежит. Поскольку п.8 ПБУ 6/01 запрещает включать НДС в первоначальную стоимость основных средств, кроме случаев, предусмотренных законодательством (а в законодательстве соответствующие указания для данного случая отсутствуют), то указанная сумма НДС должна относиться на внереализационные расходы организации, хотя и не может быть учтена при налогообложении прибыли в соответствии со ст.170.1 НК РФ.

Содержание операции 2.

Полученный сервер введен в эксплуатацию (оформлен акт ОС-1, заведена карточка ОС-6).

Принято решение о начислении “бухгалтерской” амортизации способом списания стоимости по сумме чисел лет полезного использования, а “налоговой” амортизации — нелинейным методом. Поскольку сервер в соответствии с технической документацией предназначен для работы в круглосуточном режиме, принято решение о неприменении специального коэффициента при начислении “налоговой” амортизации. Как в целях бухгалтерского учета, так и в целях налогообложения срок полезного использования сервера принят равным 4 годам (48 месяцам) на основании “Классификации …”, утвержденной Постановлением Правительства РФ от 01.01.2002г. №1 (3-я амортизационная группа).

Таблица 2 Отражение операции 2 в учете:

|

№ |

Содержание |

Дт |

Кт |

Сумма |

|

1 |

Ввод сервера в эксплуатацию |

08 |

126 000 |

|

|

2 |

Отражение налогового вычета по НДС (см. комментарий к проводке №10 по операции-1) |

68 |

19 |

19 600 |

|

3 |

Ежемесячное начисление амортизации (начиная со следующего месяца после ввода в эксплуатацию) |

26 |

02 |

см. расчет |

Комментарий к отражению в учете операции 2:

Первоначальная “бухгалтерская” стоимость сервера в соответствии с проводками по операции-1 составляет 126 000 рублей.

Особый порядок формирования первоначальной “налоговой” стоимости основного средства, полученного в рамках товарообменной сделки, Главой 25 НК РФ не установлен, поэтому в соответствии со статьей 11.1 НК РФ, вероятно, следует применять порядок, установленный ПБУ 6/01 (при этом учитывая явно установленные НК и описанные в соответствующих параграфах выше общие особенности по отражению в целях налогообложения налогов, процентов по заемным средствам и т.п., связанных с основным средством, которые, однако, отсутствуют в рассматриваемой ситуации).

Таким образом, “налоговая” первоначальная стоимость сервера принимается равной 126 000 рублям.

Ежемесячные суммы “бухгалтерской” амортизации рассчитываются следующим образом. Формула расчета:

Таблица 3

Ежемесячные суммы “налоговой” амортизации рассчитываются следующим образом (с отражением не на счетах бухгалтерского учета, а только в налоговых регистрах).

Формула расчета:

![]() ,

,

если ![]() , и

, и ![]() в следующие месяцы, где

в следующие месяцы, где ![]() — остаточная стоимость на начало месяца, в котором

— остаточная стоимость на начало месяца, в котором ![]() .

.

При =26 000 рублей .

Таблица 4

Содержание операции 3.

По истечении шести месяцев после ввода сервера в эксплуатацию организация продает его по цене 100 000 рублей плюс НДС 20 000 рублей с оплатой денежными средствами.

“Бухгалтерская” остаточная стоимость на момент выбытия составляет 126 000-6*4 200=100 800 рублей.

“Налоговая” остаточная стоимость на момент выбытия составляет (см. расчет выше) 97 604 рубля.

Таблица 5 Отражение операции 3 в учете:

|

№ |

Содержание |

Дт |

Кт |

Сумма |

|

1 |

Списание первоначальной стоимости сервера и начисленной амортизации на отдельный субсчет счета 01 “ Выбытие основных средств” |

01” 02 |

01 01” |

126 000 25 200 |

|

2 |

Отражение реализации сервера (списание со счета 01 и отражение задолженности покупателя) |

91/2 62 |

01” 91/1 |

100 800 120 000 |

|

3 |

Начисление НДС по операции реализации |

91/2 |

68 |

20 000 |

|

4 |

Списание финансового результата от реализации (убытка) |

99 |

91/9 |

800 |

Комментарий к отражению в учете операции 3:

В целях налогообложения прибыли получена прибыль: 100 000-97 604=2 396 рублей, которая в соответствии со ст.323 НК РФ должна быть включена в состав налоговой базы в периоде реализации.

учет инвентаризация амортизация

Заключение

Производственно-хозяйственная деятельность предприятий обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных производственных фондов, то есть основных средств.

Основные средства играют огромную роль в процессе производства, так как они в своей совокупности образуют производственно-техническую базу и определяют производственную мощь предприятия.

В настоящей работе были рассмотрены основные правила и особенности бухгалтерского учета основных средств и расчета налоговых последствий соответствующих операций. В ней имели место вынужденные отступления от основной темы, вызванные тем, что на основные средства, естественно, распространяется ряд общих правил бухгалтерского и налогового учета, установленных для операций с имуществом организации. Эти отступления показали в том числе и тесную взаимосвязь порядка учета различных объектов бухгалтерского учета.

Безусловно, не все утверждения, приведенные в настоящей работе, можно признать бесспорными, что естественно при очевидной неоднозначности многих положений бухгалтерских и налоговых нормативных документов. В работе почти или вовсе не были затронуты вопросы о порядке организации системы налогового учета операций с основными средствами, порядке ведения учета строительства основных средств, порядке составления статистической отчетности, порядке учета основных средств по IAS и корректировки соответствующих показателей российской отчетности при составлении отчетности по IAS и т.п. Эти вопросы могут быть освещены в рамках специализированных или более подробных исследований.

Список использованной литературы

1. Гражданский кодекс Российской Федерации. Части первая, вторая, третья и четвертая: текст с изменениями и дополнениями на 11 января 2011 года. — М.: Эксмо, 2011. — 510 с.

. Налоговый Кодекс Российской Федерации. Части первая и вторая. По состоянию на 09 февраля 2011 года. — М.: Юрайт, 2011. — 749 с.

. Федеральный закон от 06.12.2011 года № 402-ФЗ «О бухгалтерском учете».

. Положение по бухгалтерскому учету от 30.03.2001 года №26н (ред. от 25.10.2010) «Об утверждении положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» // Российская газета. — 2010. — 01 декабря.

. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. — М.: Издательство «Эксмо», 2010. — 288 с.

. Приказ Министерства финансов РФ от 2 июля 2010 года N 66н «О формах бухгалтерской отчетности организаций» // Российская газета. — 2010. — 03 сентября.

. Приказ Министерства финансов Российской Федерации от 31 октября 2000 года № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» // Российская газета. — 2010. — 18 ноября.

. Агабекян О.В., Макарова К.С. Учет и налогообложение основных средств. — М.: Налоговый вестник, 2010. — 288 с.

. Агафова М.Н. Основные средства — М.: Налоговый вестник, 2010. — 304 с.

. Анциферова И.В. Бухгалтерский финансовый учет: учебное пособие. — М.: Дашков и К, 2008. — 800 с.

. Астахов В.П. Бухгалтерский (финансовый) учет: учебное пособие. — 8-е изд., доп. и перераб. — Ростов-на-Дону: Феникс, 2007. — 891 с.

. Бабаев Ю.Б. Бухгалтерский финансовый учет: учебное пособие. — 2-е изд., перераб. и доп. — М.: Вузовский учебник, 2008. — 650 с.

. Гомола А.И. Бухгалтерский учет: учеб. для студ. сред. проф. учеб. заведений / Под редакцией А.И. Гомола, В.Е. Кириллова, С.В. Кириллова. — 4-е изд., испр. — М.: Издательский центр «Академия», 2008. — 384 с.

. Гусева Т.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия. — М.: ИНФРА-М, 2010. — 324 с.

. Дымченко О.В. Бухгалтерский учет: учебное пособие. — М.: Феникс, 2008. — 410 с.

. Касьянова Г.Ю. Амортизация основных средств. — 3-е изд., перераб. и доп. — М.: Логос, 2009. — 104 с.

. Касьянова Г.Ю. Бухгалтерский учет-2011. — М.: Логос, 2011. — 832 с.

. Касьянова Г.Ю. Основные средства: бухгалтерский и налоговый учет. — 11-е изд., перераб. и доп. — М.: АБАК, 2010. — 256 с.

. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебное пособие. — М.: Проспект, 2009. — 448 с.

. Кондраков Н.П. Бухгалтерский учет: учебное пособие. — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2008. — 717 с. — (Высшее образование)

. Любушкин Н.П. Комплексный экономический анализ хозяйственной деятельности: учебное пособие. — 5-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2008. — 485 с.

. Макальская М.Л., Денисов А.Ю. Бухгалтерский учет: учебное пособие. — 17-е изд., перераб. и доп. — М.: Издательство «Дело и Сервис», 2009. — 384с.

. Медведев М.Ю. Бухгалтерский учет. — М.: Издательство: Рид Групп, 2011. — 112 с.

. Мизиковский Е.А., Островский О.М., Приображенский В.В. Учет основных средств. Комментарии корреспонденции счетов. — М.: Издательский дом «Бинфа», 2008. — 224 с.

. Негашев Е.В., Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций. — 2-е изд., перераб. и доп. — М.: Инфра-М, 2008. — 208 с.

. Никитенко Н.Н. Внеоборотные активы и их учет: учебное пособие. — Хабаровск: Риц-ХГАЭП, 2007. — 144 с.

. Савицкая Г.В. Анализ финансового состояния предприятия. — М.: Издательство Гревцова, 2010. — 200 с.

. Савицкая Г.В. Анализ хозяйственной деятельности. — 4-е изд., испр. и доп. — М.: Инфра-М, 2009. — 288 с.

. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник. — 8-е изд., перераб. и доп. — М.: ИНФРА-М, 2007. — 341 с.