В процессе хозяйственной деятельности на предприятиях происходит множество хозяйственных операций, которые изменяют остатки средств и их источников в балансе. Данная тема является актуальной, так как оперативное управление организацией с целью принятия соответствующих управленческих решений вызывает необходимость иметь непрерывную информацию о состоянии и движении активов и источников их образования. Составлять новый баланс после каждой операции невозможно, поэтому все хозяйственные операции сначала отражаются на счетах бухгалтерского учета.

Система счетов — способ экономической группировки, текущего отражения и оперативного контроля за активами организации и хозяйстве.

Цель данной работы:

- изучить назначение и структуру бухгалтерских счетов;

- рассмотреть виды бухгалтерских счетов и их особенности.

В расчетной части на основе исходных данных необходимо проставить корреспонденцию счетов по каждой операции и занести данные в журнал регистрации хозяйственных операций, открыть синтетические счета; подсчитать обороты и вывести конечное сальдо; составить оборотно-сальдовую, шахматную ведомости и бухгалтерский баланс.

1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Назначение и структура бухгалтерских счетов

В процессе производства каждый день осуществляется большое число хозяйственных операций, для их отражения используются специальные формы — счета бухгалтерского учета.

Счета бухгалтерского учета — это способ экономической группировки отражения актива, пассива и хозяйственных операций организации.

Каждый бухгалтерский счет имеет свой двузначный номер и наименование.

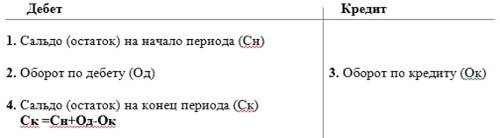

Счета представляют собой таблицу Т- образной формы, левая сторона которой называется дебет и обозначается буквой ≪Дт≫, а правая — кредит и обозначается буквой ≪Кт≫.

|

Дт |

Счет № … ≪Наименование≫ |

Кт |

Сн — сальдо начальное (остаток) Об — обороты Ск — сальдо конечное |

||

|

Сн= |

|||||

|

Об= |

Об= |

||||

|

Ск= |

|||||

Рис.1 Схема счета

На счетах отражаются остатки (сальдо), дебетовый и кредитовый обороты.

Различают:

- остатки на начало отчетного периода (сальдо начальное);

- остатки на конец отчетного периода (сальдо конечное).

Конечный остаток определяют по данным о начальном остатке и оборотах дебета и кредита.

Дебетовый оборот представляет собой сумму всех операций, отраженных в дебете счета, без начального сальдо.

Кредитовый оборот представляет собой сумму всех операций, отраженных в кредите счета, без начального сальдо.

1.2 Виды бухгалтерских счетов

Все счета бухгалтерского учета делятся на 3 вида:

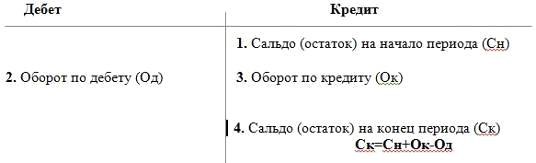

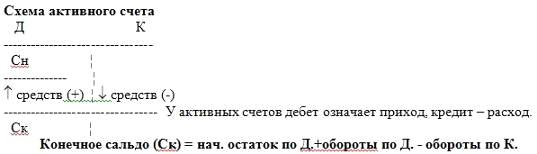

Активные счета

Рис.2 Схема активного счета

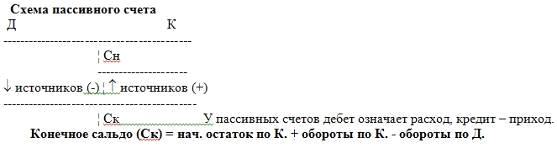

Пассивные счета

Рис.3 Схема пассивного счета

Активно-пассивные счета

В зависимости от типа хозяйственных операций активно-пассивные счета могут иметь в одном периоде структуру активного счета, в другом периоде — пассивного счета. Поэтому сальдо счета может быть как дебетовым, так и кредитовым или одновременно и дебетовым, и кредитовым (показывается развернутое сальдо).

К активным счетам относятся:

- «Основные средства»;

- «Нематериальные активы»;

- «Материалы»;

- «Основное производство»;

- «Готовая продукция»;

- «Касса»;

- «Расчетные счета»;

- «Валютные счета»;

- «Финансовые вложения» (в акции и другие ценные бумаги).

пассивным счетам

- «Уставный капитал»;

- «Резервный капитал»;

- «Добавочный капитал»;

- «Прибыли и убытки»;

- «Расчеты по краткосрочным кредитам и займам»;

- «Расчеты по долгосрочным кредитам и займам»;

- «Расчеты с поставщиками и подрядчиками»;

- «Расчеты по налогам и сборам»;

- «Расчеты по социальному страхованию и обеспечению»;

- «Расчеты с персоналом по оплате труда».

активно-пассивным счетам

- «Расчеты с подотчетными лицами»;

- «Расчеты с учредителями»;

- «Расчеты с разными дебиторами и кредиторами»;

- «Прибыли и убытки».

1.3 Сущность и назначение плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению

Различают:

- план счетов бюджетного учета;

- план счетов бухгалтерского учета для кредитных организаций;

- план счетов бухгалтерского учета, применяемый в финансово-хозяйственной деятельности организаций.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению утвержден приказом Министерства финансов РФ от 31.10.2000 г. № 94н, в редакции от 08.11.2010 г.

Применяется в организациях всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи (кроме кредитных и бюджетных).

План счетов

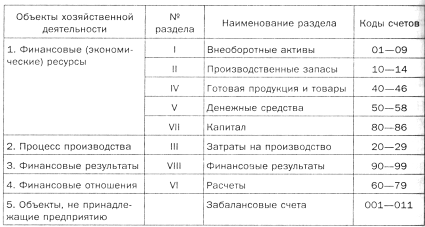

В Плане счетов — счета сгруппированы в восемь разделов:

1) Внеоборотные активы.

2) Производственные запасы.

3) Затраты на производство.

4) Готовая продукция и товары.

5) Денежные средства.

6) Расчеты.

7) Капитал.

8) Финансовые результаты.

Отдельно выделены забалансовые счета.

Рис.4 Структура плана счетов

В Инструкции по применению плана счетов приводятся:

- экономическое содержание, структура и назначение каждого счета;

- порядок ведения синтетического учета;

- типовая схема корреспонденции счетов.

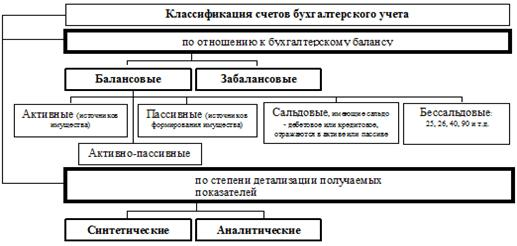

1.4 Классификация бухгалтерских счетов

Классификация счетов бухгалтерского учета по отношению к балансу представлена на рис.1:

Рис.5 Классификация счетов по отношению к бухгалтерскому балансу

На балансовых счетах, На забалансовых счетах

Данные таких счетов не отражаются в балансе организации.

Порядок учета на забалансовых счетах:

по дебету,

Забалансовые счета не корреспондируют с другими счетами.

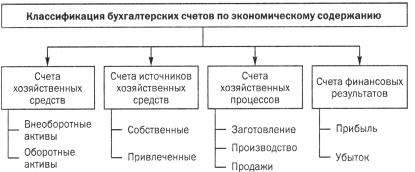

Классификация счетов по экономическому содержанию

Рис.6 Классификация счетов по экономическому содержанию

Счета хозяйственных средств — характеризуют состояние хозяйственных средств на определенную дату.

Все счета этой группы активные (формируют структуру актива баланса) и имеют дебетовое сальдо; дебетовый оборот показывает поступление, кредитовый — расход; аналитический учёт ведётся по каждому виду средств в натуральном и денежном измерении.

Счета источников хозяйственных средств — характеризуют состояние источников формирования хозяйственных средств на определенную дату.

Счета этой группы пассивные (формируют структуру пассива баланса), сальдо кредитовое, увеличение источников отражается по кредиту, использование — по дебиту, учёт ведётся, как правило, в денежной оценке по каждому источнику отдельно.

Счета хозяйственных процессов и финансовых результатов предназначены для контроля за процессами заготовления (снабжения), производства и реализации (продажи).

Это активные счета.

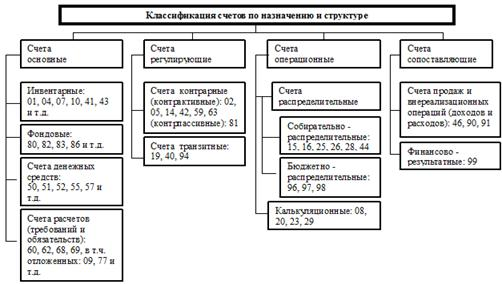

Классификация счетов

Рис.7 Классификация счетов по назначению и

Бухгалтерские счета в зависимости от их назначения делятся на четыре группы: основные, регулирующие, операционные и финансово — результатные счета.

основных счетах

Регулирующие счета, Операционные счета, Финансово — результатные счета, Инвентарными, Фондовыми, Счета расчетов

2. РАСЧЕТНАЯ ЧАСТЬ

2.1 Журнал регистрации хозяйственных операций. Определение корреспонденции счетов

Хозяйственная операция — документально зарегистрированный факт хозяйственной деятельности, оказывающий влияние на финансовое состояние хозяйствующего субъекта.

Каждая хозяйственная операция отражается на счетах бухгалтерского учета способом двойной записи.

ДВОЙНАЯ ЗАПИСЬ — запись хозяйственной операции по дебету одного и по кредиту другого счета. Двойная запись называется также корреспонденцией счетов.

Кодировка хозяйственной операции с помощью счетов носит название БУХГАЛТЕРСКОЙ ПРОВОДКИ.

В журнале регистрации хозяйственных операций указывается содержание операции, номер первичного документа, на основании которого произведена запись, сумма операций и корреспонденция бухгалтерских счетов.

Таблица 1 — Журнал регистрации хозяйственных операций

|

№ |

Содержание хозяйственных операций |

Д-т |

К-т |

сумма |

|

1. |

Акцептован счёт поставщика за поступившие материалы: а) стоимостьматериалов б) НДС |

10 19 |

60 60 |

2700 486 |

|

Итого: |

3186 |

|||

|

2. |

Получены безвозмездно основные средства производственного назначения |

08 |

83 |

5000 |

|

3. |

Основные средства, полученные безвозмездно, введены в эксплуатацию |

01 |

08 |

5000 |

|

4. |

Отпущены со склада материалы в основное производство |

20 |

10 |

2300 |

|

5. |

Начислена заработная плата: а) рабочим основного производства б) персоналу цехов в) административно-управленческому персоналу |

20 25 26 |

70 70 70 |

22000 14000 20000 |

|

Итого: |

56000 |

|||

|

6. |

Начислены взносы от фонда оплаты труда по ставке 30%: а) рабочих основного производства б) персонала цехов в) административно — управленческого персонала |

20 25 26 |

69 69 69 |

6600 4200 6000 |

|

Итого: |

16800 |

|||

|

7. |

Удержан налог НДФЛ из заработной платы сотрудников по ставке 13% |

70 |

68 |

7280 |

|

8. |

Начислена амортизация по зданиям и оборудованию: а) основного производства б) цехов в) заводоуправления |

20 25 26 |

02 02 02 |

16000 9000 51003 |

|

9 |

Итого: |

30100 |

||

|

9. |

Перечислены с расчетного счета: а) задолженность бюджету по НДФЛ б) органом социального страхования и обеспечения |

68 69 |

51 51 |

7280 16800 |

|

Итого: |

24080 |

|||

|

10. |

Поступили на расчетный счет средства от покупателей за реализованную готовую продукцию |

51 |

62 |

32 800 |

|

11. |

Получены по чеку в кассу деньги для выплаты заработной платы |

50 |

51 |

50 000 |

|

12. |

Выдана из кассы заработная плата |

70 |

50 |

47 900 |

|

13. |

Депонирована неполученная заработная плата |

70 |

70 |

2100 |

|

14. |

Депонированные суммы, возвращенные на расчетный счет |

51 |

50 |

2100 |

|

15. |

Отнесены на расходы основного производства общепроизводственные расходы |

20 |

25 |

27200 |

|

16. |

Отнесены на расходы основного производства общехозяйственные расходы |

20 |

26 |

31100 |

|

17. |

Выпущена из производства готовая продукция по фактической себестоимости |

43 |

20 |

109700 |

|

18. |

Отгружена готовая продукция по купателям |

45 |

43 |

120 000 |

|

19. |

Начислен в бюджет НДС с реализацией продукции по ставке 18% |

90 |

68 |

21600 |

|

20. |

Перечислен в бюджет НДС |

68 |

51 |

21600 |

|

21. |

Списана фактическая себестоимость готовой продукции |

90 |

45 |

109700 |

|

22. |

Определен и отражен на счетах финансовый результат от реализации продукции за месяц |

90 |

99 |

10300 |

|

ИТОГО |

735846 |

2.2 Счета бухгалтерского учета. Подсчет оборотов и остатков по счетам

бухгалтерский счет пассивный

За каждым объектом хозяйственных средств и их источниками закреплен бухгалтерский счет.

Счет бухгалтерского учета — это способ экономической группировки отражения актива, пассива и хозяйственных операций организации.

Все счета делятся на 3 группы:

1. Активные (счета учета средств).

Начальный остаток отражается по Д, также по Д отражается рост (поступление) хоз. средств, а по К — их снижение (выбытие).

Конечный остаток всегда дебетовый или =0 (отсутствие средств).

При подсчете итогов (оборотов) могут возникнуть

Итог оборота по Д = итогу оборота по К, Ск=0 при Сн=0

Итог оборота по Д > итога оборота по К, Ск — дебетовое.

2. Пассивные (счета учета источников)

Начальный остаток отражается всегда по К, также по К отражается источника, а его ¯ отражается по Д.

Конечный остаток всегда кредитовый.

При подсчете итогов (оборотов) могут возникнуть

Итог оборота по Д = итогу оборота по К, Ск=0 при Сн=0

Итог оборота по Д < итога оборота по К, Ск — кредитовое.

3. Активно-пассивные счета — это группа счетов, предназначеные для расчетов, выступают такие счета в одних случаях как активные, в других как пассивные.

Таблица 2 — Счета бухгалтерского учета

|

Д |

01 |

К |

Д |

02 |

К |

Д |

10 |

К |

||

|

Сн=890000 |

Сн=130000 |

Сн=3000 |

||||||||

|

3)5000 |

8)16000 |

1)2700 |

||||||||

|

8)9000 |

||||||||||

|

8)5100 |

4)2300 |

|||||||||

|

Об=5000 |

Об=0 |

Об=0 |

Об=30100 |

Об=2700 |

Об=2300 |

|||||

|

Ск=895000 |

Ск=160100 |

Ск=3400 |

|

Д |

20 |

К |

Д |

43 |

К |

Д |

50 |

К |

||

|

Сн=2300 |

Сн=1800 |

Сн =5000 |

|

4)2300 |

17)109700 |

18)120000 |

11)50000 |

14)2100 |

||||||

|

5)22000 |

17)109700 |

13)7100 |

12)47900 |

|||||||

|

6)6600 8)16000 15)27200 16)31100 |

||||||||||

|

Об=105200 |

Об=109700 |

Об=109700 |

Об=52100 |

Об=50000 |

||||||

|

Ск=18500 |

Ск =7700 |

Ск =7100 |

|

Д |

51 |

К |

Д |

60 |

К |

Д |

62 |

К |

||

|

РпСн=78000 |

Сн=42000 |

Сн=45000 |

||||||||

|

14)2100 |

20)21600 |

1)2700 |

||||||||

|

10)32800 |

9)7280 |

1)486 |

10)32800 |

|||||||

|

9)16800 11)50000 |

||||||||||

|

Об=34900 |

Об=95680 |

Об=0 |

Об=3186 |

Об=0 |

Об=32800 |

|||||

|

Ск=17220 |

Ск=45168 |

Ск=12200 |

|

Д |

68 |

К |

Д |

69 |

К |

Д |

70 |

К |

||

|

Сн=3800 |

9)16800 |

Сн=2400 |

12)47900 |

Сн=32000 |

||||||

|

7)7280 |

6)6600 |

7)7280 |

5)22000 |

|||||||

|

9)7280 |

19)21600 |

6)4200 |

5)14000 |

|||||||

|

20)21600 |

6)6000 |

5)20000 13)2100 |

||||||||

|

Об=28880 |

Об=28880 |

Об=16800 |

Об=16800 |

Об=55180 |

Об=58100 |

|||||

|

Ск=3800 |

Ск=2400 |

Ск=34920 |

|

Д |

80 |

К |

Д |

83 |

К |

Д |

99 |

К |

||

|

Сн=500000 |

Сн=350000 |

Сн=1800 |

||||||||

|

2)5000 |

22)10300 |

|||||||||

|

Об=0 |

Об=0 |

Об=0 |

Об=5000 |

Об=0 |

Об=10300 |

|||||

|

Ск=500000 |

Ск=355000 |

Ск=12100 |

|

Д |

90 |

К |

Д |

25 |

К |

Д |

26 |

К |

||

|

Сн=0 |

Сн=0 |

Сн=0 |

||||||||

|

19)21600 |

5)14000 |

5)20000 |

||||||||

|

21)109700 |

6)4200 |

6)6000 |

||||||||

|

22)10300 |

8)9000 |

15)27200 |

8)5100 |

16)31100 |

||||||

|

Об=141600 |

Об=0 |

Об=27200 |

Об=27200 |

Об=31100 |

Об=31100 |

|||||

|

Ск=141600 |

Ск=0 |

Ск=0 |

|

Д |

19 |

К |

08 |

№ счета |

К |

Д |

45 |

К |

||

|

Сн=0 |

Сн=0 |

Сн=0 |

||||||||

|

1)486 |

2)5000 |

|||||||||

|

3)5000 |

18)120000 |

21)109700 |

||||||||

|

Об=486 |

Об=0 |

Об=5000 |

Об=5000 |

Об=120000 |

Об=109700 |

|||||

|

Ск=486 |

Ск=0 |

Ск=10300 |

Таблица 3 — Характеристика счетов

|

Номер счета |

Наименование счета |

Вид счета |

||

|

По отношению к балансу (А, П, А-П) |

По экономическому содержанию |

По назначению и структуре |

||

|

1 |

2 |

3 |

4 |

5 |

|

01 |

Основные средства |

А |

Счет для учета хозяйственных средств; средств труда |

Основной; инвентарный |

|

02 |

Амортизация основных средств |

П |

Счета для учета хозяйственных средств |

Регулирующий; контрарный |

|

08 |

Вложения во внеоборотные активы |

А |

Счета для учета хозяйственных средств |

Операционный; калькуляционный |

|

10 |

Материалы |

А |

Счет для учета хозяйственных средств; предметов труда |

Основной; инвентарный |

|

19 |

Налог на добавленную стоимость по приобретенным ценностям |

А |

Счета для учета процесса реализации |

Регулирующий; транзитный |

|

20 |

Основное производство |

А |

Счета для учета хозяйственных процессов; процесса снабжения и производства |

Операционный; калькуляционный |

|

25 |

Общепроизводственные расходы |

А |

Счета для учета хозяйственных процессов; процесса производства |

Операционный; собирательно-распределительный |

|

26 |

Общехозяйственные расходы |

А |

Счета для учета хозяйственных процессов; процесса производства |

Операционный; собирательно-распределительный |

|

43 |

Готовая продукция |

А |

Счета для учета процесса реализации |

Основной; инвентарный |

|

45 |

Товары отгруженные |

А |

Счета для учета процесса реализации |

Основной; инвентарный |

|

50 |

Касса |

А |

Счета для учета процесса реализации |

Основной; счета учета денежных средств |

|

51 |

Расчетный счет |

А |

Счета для учета процесса реализации |

Основной; счета учета денежных средств |

|

60 |

Расчеты с поставщиками и подрядчиками |

А-П |

Счета для учета источников хозяйственных средств |

Основной; счета для учета расчетов |

|

62 |

Расчеты с покупателями и заказчиками |

А-П |

Счета для учета хозяйственных средств |

Основной; счета для учета расчетов |

|

68 |

Расчеты по налогам и сборам |

А-П |

Счета для учета источников хозяйственных средств; привлеченных средств |

Основной; счета для учета расчетов |

|

69 |

Расчеты по социальному страхованию и обеспечению |

А-П |

Счета для учета источников хозяйственных средств; привлеченных средств |

Основной; счета для учета расчетов |

|

70 |

Расчеты с персоналом по оплате труда |

П |

Счета для учета источников хозяйственных средств; привлеченных средств |

Основной; счета для учета расчетов |

|

80 |

Уставный капитал |

П |

Счета для учета источников хозяйственных средств; собственных средств |

Основной; фондовый |

|

83 |

Добавочный капитал |

П |

Счета для учета источников хозяйственных средств; собственных средств |

Основной; фондовый |

|

90 |

Продажи |

А-П |

Счета для учета финансовых результатов |

Сопоставляющий; счета для учета продаж |

|

99 |

Прибыль и убытки |

А-П |

Счета для учета финансовых результатов |

Сопоставляющий; финансово-результатный |

2.3 Составление оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость представляет собой сводку оборотных остатков по бухгалтерским счетам за определенный период времени. В бланк этой ведомости переносят наименование счетов, начальное сальдо, дебетовые и кредитовые обороты за отчетный период и конечное сальдо. После подсчета всех граф получают три пары равных итогов:

1) Начальный. остаток по Д должен равняться начальному остатку по К

2) Итог оборотов по Д должен равняться итогу оборотов по К

Конечный остаток по Д должен равняться конечному остатку по К

Составим оборотно-сальдовую ведомость:

Таблица 4 — Оборотно — сальдовая ведомость по счетам синтетического учета за октябрь 2013 г.

|

№ счета |

Наименование счета |

Остаток на начало отчетного периода |

Обороты за отчетный период |

Остаток на конец отчетного периода |

|||||||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||||||

|

1 |

Основные средства |

890000 |

5000 |

895000 |

|||||||||

|

2 |

Амортизация ОС |

130000 |

30100 |

160100 |

|||||||||

|

10 |

Материалы |

3000 |

2700 |

2300 |

3400 |

||||||||

|

19 |

НДС |

486 |

486 |

||||||||||

|

20 |

Основное производство |

23000 |

105200 |

109700 |

18500 |

||||||||

|

25 |

Общепр расходы |

27200 |

27200 |

||||||||||

|

26 |

Общехоз расходы |

31100 |

31100 |

||||||||||

|

43 |

Готовая продукция |

18000 |

109700 |

120000 |

7700 |

||||||||

|

50 |

Касса |

5000 |

52100 |

50000 |

7100 |

||||||||

|

51 |

Р/С |

78000 |

34900 |

95680 |

17220 |

||||||||

|

60 |

Расчёты с поставщиками и подрядчиками |

42000 |

3186 |

45186 |

|||||||||

|

62 |

Расчёты с покупателями и заказчиками |

45000 |

32800 |

12200 |

|||||||||

|

68 |

Расчёты с по налогам и сборам |

3800 |

28880 |

3800 |

|||||||||

|

69 |

Расчёт соц страхованию и обеспечению |

2400 |

16800 |

16800 |

2400 |

||||||||

|

70 |

Расчёт с персоналом по оплате труда |

32000 |

55180 |

58100 |

34920 |

||||||||

|

80 |

Уставный капитал |

500000 |

500000 |

||||||||||

|

83 |

Добавочный капитал |

350000 |

5000 |

355000 |

|||||||||

|

90 |

Продажи |

141600 |

141600 |

||||||||||

|

99 |

Прибыль и Убытки |

1800 |

10300 |

12100 |

|||||||||

|

ИТОГО |

106200 |

106200 |

735846 |

735846 |

1113506 |

1113506 |

|||||||

2.4 Составление шахматной оборотной ведомости

Шахматная ведомость — это таблица, в которой по строкам разнесены дебеты счетов, а по столбцам — кредиты счетов. Последняя строка — это сумма всех дебетовых оборотов. Последний столбец — это сумма всех кредитовых оборотов. Они должны быть равны.

2.5 Типы хозяйственных операций и их влияние на бухгалтерский баланс

В зависимости от влияния на бухгалтерский баланс все хозяйственные операции делятся на 4 типа:

I тип — Вызывает изменения только в активе баланса. При этом валюта баланса не изменяется.

II тип — Вызывает изменения только в пассиве баланса. При этом валюта баланса не изменяется.тип — Приводит к одновременному увеличению на одну и ту же сумму одной статьи в активе, а другой в пассиве. Валюта баланса увеличивается, равенство сохраняется.тип — Приводит к одновременному уменьшению на одну и ту же сумму одной статьи в активе, а другой в пассиве. Валюта баланса уменьшается, равенство сохраняется.

Определим типы и влияние на валюту бухгалтерского баланса каждой хозяйственной операции, результаты представим в таблицах следующей формы:

Таблица 6 — Типы изменения в бухгалтерском балансе

|

№ операции |

Содержание хозяйственной операции |

Изменения в бухгалтерском балансе |

Тип изменения |

Сумма, руб. |

|||

|

АКТИВ |

ПАССИВ |

||||||

|

Увеличение статьи |

Уменьшение статьи |

Увеличение статьи |

Уменьшение статьи |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. |

Акцептован счёт поставщика за поступившие материалы: а) стоимость материалов б) НДС |

+ |

+ |

III |

|||

|

2. |

Получены безвозмездно основные средства производственного назначения |

+ |

+ |

III |

|||

|

3. |

Основные средства, полученные безвозмездно, введены в эксплуатацию |

+ |

— |

I |

|||

|

4. |

Отпущены со склада материалы в основное производство |

+ |

— |

I |

|||

|

5. |

Начислена заработная плата: а) рабочим основного производства б) персоналу цехов в) административно-управленческому персоналу |

+ |

+ |

III |

|||

|

6. |

Начислены взносы от фонда оплаты труда по ставке 30%: а) рабочих основного производства б) персонала цехов в) административно — управленческого персонала |

+ |

+ |

III |

|||

|

7. |

Удержан налог НДФЛ из заработной платы сотрудников по ставке 13% |

+ |

— |

II |

|||

|

8. |

Начислена амортизация по зданиям и оборудованию: а) основного производства б) цехов в) заводоуправления |

+ |

+ |

III |

|||

|

9. |

Перечислены с расчетного счета: а) задолженность бюджету по НДФЛ б) органом социального страхования и обеспечения |

— |

— |

IV |

|||

|

10. |

Поступили на расчетный счет средства от покупателей за реализованную готовую продукцию |

+ |

— |

I |

|||

|

11. |

Получены по чеку в кассу деньги для выплаты заработной платы |

+ |

— |

I |

|||

|

12. |

Выдана из кассы заработная плата |

— |

— |

IV |

|||

|

13. |

Депонирована неполученная заработная плата |

— |

— |

IV |

|||

|

14. |

Депонированные суммы возвращенные на расчетный счет |

+ |

— |

I |

|||

|

15. |

Отнесены на расходы основного производства общепроизводственные расходы |

+ |

— |

I |

|||

|

16. |

Отнесены на расходы основного производства общехозяйственные расходы |

+ |

— |

I |

|||

|

17. |

Выпущена из производства готовая продукция по фактической себестоимости |

+ |

— |

I |

|||

|

18. |

Отгружена готовая продукция покупателям |

+ |

— |

I |

|||

|

19. |

Начислен в бюджет НДС с реализацией продукции по ставке 18% |

+ |

+ |

III |

|||

|

20. |

Перечислен в бюджет НДС |

— |

— |

IV |

|||

|

21. |

Списана фактическая себестоимость готовой продукции |

+ |

— |

I |

|||

|

22. |

Определен и отражен на счетах финансовый результат от реализации продукции |

+ |

+ |

III |

|||

Таблица 7 — Изменение в балансе под влиянием хозяйственных операций

|

Наименование показателя |

Код |

На 1 сентября 20__г. |

Изменения за сентябрь (+; -) |

На 1 октября 20__г. |

|

1 |

2 |

3 |

4 |

5 |

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

1110 |

|||

|

Результаты исследований и разработок |

1120 |

|||

|

Основные средства |

1130 |

760000 |

5000 |

|

|

Доходные вложения в материальные ценности |

1140 |

5000-5000 |

||

|

Финансовые вложения |

1150 |

|||

|

Отложенные налоговые активы |

1160 |

|||

|

Прочие внеоборотные активы |

1170 |

|||

|

Итого по разделу I: |

1100 |

760000 |

5000 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

44000 |

2700+2300-2300+22000+14000+20000+6600+4200+6000+16000+9000+5100+27200-27200+31100-31100+109700-109700-120000+109700-109700 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

0 |

486+21600 |

|

|

Дебиторская задолженность |

45 000 |

-32800+120000 |

||

|

Финансовые вложения |

1240 |

|||

|

Денежные средства и денежные эквиваленты |

1250 |

83 000 |

||

|

Прочие оборотные активы |

1260 |

|||

|

Итого по разделу II: |

1200 |

172 000 |

43606 |

|

|

БАЛАНС |

1600 |

932000 |

48606 |

|

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

1310 |

500000 |

||

|

Собственные акции, выкупленные у акционеров |

1320 |

|||

|

Переоценка внеоборотных активов |

1340 |

|||

|

Добавочный капитал (без переоценки) |

1350 |

350000 |

5000+16000+9000+5100 |

|

|

Резервный капитал |

1360 |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

1800 |

10300 |

|

|

Итого по разделу III: |

1300 |

851800 |

45400 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1410 |

|||

|

Отложенные налоговые обязательства |

1420 |

|||

|

Оценочные обязательства |

1430 |

|||

|

Прочие обязательства |

1450 |

|||

|

Итого по разделу IV: |

1400 |

0 |

||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1510 |

|||

|

Кредиторская задолженность |

1520 |

80200 |

2700+22000+14000+20000+6600+4200+6000+486+7280-7280-7280-16800-47900+21600-21600 |

|

|

Доходы будущих периодов |

1530 |

|||

|

Оценочные обязательства |

1540 |

|||

|

Прочие обязательства |

1550 |

|||

|

Итого по разделу V: |

1500 |

80200 |

98 |

|

|

БАЛАНС |

1700 |

932000 |

49406 |

2.6 Составление бухгалтерского баланса

Баланс — способ экономической группировки и обобщения информации об имуществе предприятия по составу и размещению, об источниках его образования в денежном выражении на определенную дату.

Бухгалтерский баланс — важнейшая форма бухгалтерской отчетности, по которой можно судить о финансовом состоянии предприятия. Баланс включает актив и пассив, итоги которых равны. Актив баланса показывает, каким имуществом владеет предприятие. Пассив раскрывает источники формирования этого имущества.

Составим бухгалтерский баланс ОАО «Сатурн»

|

Наименование показателя |

Код |

На 1 сентября 20__г. |

На 1 октября 20__г. |

|||

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

1110 |

|||||

|

Результаты исследований и разработок |

1120 |

|||||

|

Основные средства |

1130 |

760000 |

765000 |

|||

|

Доходные вложения в материальные ценности |

1140 |

|||||

|

Финансовые вложения |

1150 |

|||||

|

Отложенные налоговые активы |

1160 |

|||||

|

Прочие внеоборотные активы |

1170 |

|||||

|

Итого по разделу I: |

1100 |

760000 |

765000 |

|||

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

44000 |

29600 |

|||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

0 |

22086 |

|||

|

Дебиторская задолженность |

45 000 |

132200 |

||||

|

Финансовые вложения |

||||||

|

Денежные средства и денежные эквиваленты |

1250 |

83 000 |

32520 |

|||

|

Прочие оборотные активы |

1260 |

|||||

|

Итого по разделу II: |

1200 |

172 000 |

216406 |

|||

|

БАЛАНС |

1600 |

932000 |

981406 |

|||

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

1310 |

500000 |

500000 |

|||

|

Собственные акции, выкупленные у акционеров |

1320 |

|||||

|

Переоценка внеоборотных активов |

1340 |

|||||

|

Добавочный капитал (без переоценки) |

1350 |

350000 |

||||

|

Резервный капитал |

1360 |

|||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

1800 |

12100 |

|||

|

Итого по разделу III: |

1300 |

851800 |

897200 |

|||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1410 |

|||||

|

Отложенные налоговые обязательства |

1420 |

|||||

|

Оценочные обязательства |

1430 |

|||||

|

Прочие обязательства |

1450 |

|||||

|

Итого по разделу IV: |

1400 |

0 |

||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1510 |

|||||

|

Кредиторская задолженность |

80200 |

84206 |

||||

|

Доходы будущих периодов |

||||||

|

Оценочные обязательства |

1540 |

|||||

|

Прочие обязательства |

1550 |

|||||

|

Итого по разделу V: |

1500 |

80200 |

84206 |

|||

|

БАЛАНС |

1700 |

932000 |

981406 |

|||

ЗАКЛЮЧЕНИЕ

В процессе работы предприятия необходимо вести текущий учет состояния имущества предприятия, источников формирования этого имущества, а также учет различных хозяйственных операций. Способом ведения такого учета являются бухгалтерские счета.

Все счета, согласно экономической группировке, делятся на три группы: активные, пассивные и активно-пассивные. Активные счета предназначены для отражения состояния и движения хозяйственных средств. Активными счета называются потому, что хозяйственные средства показываются в активе баланса. Счета, предназначенные для отражения состояния и движения источников хозяйственных средств, называются пассивными, так как в балансе источники показываются в пассиве баланса. Активно-пассивные счета служат для отражения расчетных операций.

Структура бухгалтерского счета довольно проста. Счет состоит из трех основных элементов:

Номера и наименования счета.

Стороны дебета.

Стороны кредита.

В расчетной части по приведенному перечню хозяйственных операций был составлен журнал регистраций хозяйственных операций с указанием бухгалтерских проводок по счетам, открыты синтетические счета с указанием сальдо начального, отражены все хозяйственные операции на счетах способом двойной записи, подсчитаны дебетовые и кредитовые обороты и выведены сальдо конечные. Составлены оборотно-сальдовая и шахматная ведомости, бухгалтерский баланс.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Закон РФ «О бухгалтерском учете» от 06.12.11 №402-ФЗ.

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению (Приказ Минфина РФ от 31.10.2000 № 94н).

- Афанасьева Е.В., Безруких С.А. «Методические указания по выполнению курсовой работы по дисциплине: «Теория бухгалтерского учета».- АК-СибГАУ, Красноярск, 2013-27с.

- Мизиковский Е.А., Мельник М.В.

Теория бухгалтерского учета: учебник для сред.проф.образования. — 2-е изд., перераб. и доп. — М: «Магистр», 2009. — 382 с.