Список литературы………………………………………………37

Роль информации в современном деловом мире неуклонно возрастает. В предпринимательской деятельности от качества экономической информации зависит деловой успех, выражающийся в получении прибыли и росте капитала. Для принятия инвестиционных решений, выбора клиентов, поставщиков, прочих деловых партнеров, необходима полнота и достоверность сведений.

Под отчетомпонимается получаемая информация, представленная в приемлемом для пользователя виде. Как правило, отчет представляется на бумажном носителе, но может и в электронном виде или в любом другом. Важен не носитель, а обращенность отчета к пользователю. Человек заведомо не в состоянии воспринимать и перерабатывать всю информацию, присутствующую в информационных системах управления, поэтому вынужден потреблять ее порциями. Порция информации, содержащая только требуемые пользователю сведения и сгруппированная максимально удобным для него образом, и представляет собой отчет.

Отчетность — это система взаимосвязанных показателей, характеризующих условия и результаты деятельности предприятия или составляющих его элементов за истекший период.

Составление отчетности — завершающий этап учетного процесса, поэтому она состоит из обобщающих итоговых показателей, которые получают в конце отчетного периода с помощью соответствующей обработки данных текущего учета. Отчетность может содержать как количественные, так и качественные показатели, как в стоимостном, так и в натуральном выражениях. Таким образом, отчетность представляет собой источник информации для анализа и принятия решений.

Целью курсовой работы является изучение управленческой отчетности.

Задачами курсовой работы являются:

- изучение целей создания управленческой отчетности;

- изучение видов управленческой отчетности;

- изучение требований к управленческой отчетности;

- анализ управленческой информации.

Предметом исследования является управленческая отчетность организации.

Методологической и методической основой написания курсовой работы являются федеральные законы РФ, положения по бухгалтерскому учету (ПБУ), учебная и справочная литература.

Объектом исследования является ЗАО «Актив». Закрытое акционерное общество «АКТИВ» — одно из подразделений строительного холдинга «Эталон-ЛенСпецСМУ» — успешно работает на рынке строительных услуг Санкт-Петербурга более 5 лет.

Изучение работы Центров занятости населения в области занятости ...

... Предмет исследования - эффективность государственной политики занятости населения. Целью дипломной работы является изучение работы Центров занятости населения в области занятости населения на материалах КГКУ ... Рассмотреть основные направления по повышению эффективности функционирования рынка труда в условиях кризиса. Дипломная работа состоит из введения, трех глав, заключения, списка использованных ...

В настоящее время основной задачей ЗАО «АКТИВ» является реализация современного высококачественного строительного оборудования и техники, с гарантированным качеством.

Предметом исследования является отчеты об издержках для разных уровней управления данной организацией.

1.1. Понятие и виды отчетности

Применяемую на практике отчетность можно разделить на несколько видов по трем основным характеристикам:

1) объем информации, представляемой в отчете;

2) цель составления;

3) период отчетности.

По объему информацииразличают частную и общую отчетность. Частная отчетность содержит информацию о результатах деятельности какой-либо структурной единицы предприятия или об отдельных направлениях ее деятельности, или о результатах деятельности по конкретным географическим регионам (филиалам).

Общая отчетностьхарактеризует результаты деятельности предприятия в целом.

В зависимости от целей составленияотечность может быть внешней и внутренней. Внешняя отчетностьслужит средством информирования пользователей, заинтересованных в характере деятельности, доходности и имущественном положении предприятия. Составление внутренней отчетностивызвано потребностью внутрифирменного управления.

В зависимости от периода,который охватывает составляемая отчетность, различают периодическую и годовую отчетность. Периодическая отчетность— это отчетность, составленная через определенные промежутки времени (день, неделя, декада, месяц, квартал, полгода).

Годовая отчетностьсоставляется в сроки, регламентированными действующими нормативными актами РФ.

Управленческая отчетность— внутренняя отчетность, т. е. отчетность об условиях и результатах деятельности структурных подразделений предприятия, отдельных направлениях его деятельности, а также результатах деятельности по регионам.

Целью составленияуправленческой отчетности является удовлетворение информационных потребностей внутрифирменного управления путем предоставления стоимостных и натуральных показателей, позволяющих оценивать и контролировать, прогнозировать и планировать деятельность структурных подразделений предприятия (отдельные направления его деятельности), а также конкретных менеджеров.

Цель составления внутренней отчетности обусловливает ее периодичность и формы, а также набор показателей. Точность и объем приводимых данных зависят от организационно-технологических и экономических особенностей, присущих предприятию и конкретному объекту управленческого учета, цели управления применительно к данному объекту учета. В связи с этим разработка внутренней отчетности является главной задачей предприятия. Содержание, формы, сроки и обязанности представления этой отчетности, а также пользователи зависят от условий хозяйствования на конкретном предприятии.

1.2. Пользователи управленческой отчетности и периоды ее представления .

Основными пользователями управленческой отчетности являются:

- менеджеры всех иерархических уровней предприятия;

- персонал коммерческой организации.

Факт ведения учета и отчетности по центрам ответственности повышает дисциплину и ответственность менеджера. Информация внутренней отчетности необходима для принятия управленческих решений по вопросам, касающихся оценки деятельности центров ответственности менеджерами вышестоящих уровней; выявления тенденций развития центров ответственности; недостатков и положительных моментов в их деятельности. Внутренняя отчетность является информационным обеспечением управленческих решений и по оптимизации деятельности предприятия в целом. Например, отчетность по центрам прибыли и инвестиций дает возможность составить прогноз о динамике прибыли предприятия и оценить риск новых капитальных вложений.

Анализ финансовых результатов и совершенствование деятельности ...

... сущность финансовых результатов Состояние финансово-хозяйственной деятельности предприятия может быть оценено на основе изучения финансовых результатов его работы [15, c.89]. Прибыль и есть финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы [16, с.229]. Прибыль является конечным результатом деятельности предприятия. В современной экономической ...

Ознакомление персонала предприятия с данными управленческой отчетности улучшает отношения в коллективе, формирует уверенность работников в своем положении.

Так как управленческая отчетность, сегментов имеет двойственный характер, т. е. это одновременно и внешняя и внутренняя отчетность. Поэтому она предназначена как внутренним пользователям, к которым принято относить вышеперечисленных менеджеров всех уровней предприятия и персонал коммерческой организации, так и внешним пользователям, к числу которых относятся финансовые аналитики. Они работают по найму потенциальных инвесторов, партнеров и кредиторов и должны предоставлять заказчикам информацию о прогнозе развития конкретных сегментов, о сравнении прибыльности по отдельным сегментам, о риске вложения капитала в данный сегмент. В качестве основной перед аналитиками ставиться задача о понимании того, как выделяются сегменты и каков прогноз их развития.

Сроки предоставления и периодичность управленческой отчетности — также весьма важный параметр, существенно влияющий на результативность всей системы.

Периодичность составления управленческой отчетности — вопрос индивидуальный. Однако общим критерием выбора периодов составления отчетности является своевременность принятия по данным отчетности управленческих решений, т. е., когда управленческие решения способны в начальной стадии предотвратить развитие негативных тенденций, или наоборот, способствовать развитию позитивных тенденций. Так как на нижних уровнях роль оперативности принятия управленческих решений выше, чем на верхних, периоды представления отчетности на нижних уровнях значительно короче.

С некоторой степенью условности можно выделить три стандартных временных периода, которые являются базовыми для организации учета и предоставления практически всей отчетности на предприятии:

- краткосрочная отчетность;

- среднесрочная отчетность;

- периодическая (стратегическая или долгосрочная) управленческая отчетности.

Краткосрочной

среднесрочный.

Долгосрочная управленческая отчетность, которая составляется с периодичностью от раза в месяц до раза в полгода. Она составляется для целей установления связи с финансовой отчетностью, чтобы показать изменения и взаимосвязи между управленческими показателями и отчетными данными. В западной практике такая отчетность составляется довольно редко — раз в год. Это связано с тем, что финансовая отчетность сдается раз в год. В российской практике в связи с системой квартальной финансовой отчетности, долгосрочная управленческая отчетность является чисто стратегическим, аналитическим инструментом, так как реагировать на изменение ситуации необходимо с периодичностью раз в квартал, в соответствии с периодичностью финансовой отчетности.

В соответствии с этим огромное значение в российской практике приобретает краткосрочная управленческая отчетность, которая должна отражать динамику изменений, в том числе и в налоговом планировании.

Периодичность составления внутренней отчетности определяет само предприятия и для каждой однородной группы центров ответственности и сегментов индивидуально. При этом важно иметь четкий график представления отчетности.

1.3. Структура управления организацией.

управлением

Организационная

Плани p ование (плановая функция) состоит в разработке и реализации планов по выполнению поставленных задач. Например, бизнес-план для всей фирмы, план производства, план маркетинговых исследований, финансовый план, план проведения научно-исследовательской работы и т.д. на различные сроки (год, квартал, месяц, день).

Учетная функция заключается в разработке или использовании уже готовых форм и методов учета показателей деятельности фирмы: бухгалтерский учет, финансовый учет, управленческий учет и т.п. В общем случае учет можно определить как получение, регистрацию, накопление, обработку и предоставление информации о реальных хозяйственных процессах.

Анализ или аналитическая функция связывается с изучением итогов выполнения планов и заказов, определением влияющих факторов, выявлением резервов, изучением тенденций развития и т.д. Выполняется анализ разными специалистами в зависимости от сложности и уровня анализируемого объекта или процесса. Анализ результатов хозяйственной деятельности фирмы за год и более проводят специалисты, а на уровне цеха, отдела ≈ менеджер этого уровня (начальник или его заместитель) совместно со специалистом-экономистом.

Контрольная, Стимулирование

финансовые стимулы — зарплата, премия, акции, повышение в должности и т.п.;

- психологические стимулы — благодарности, грамоты, звания, степени, доски почета и т.п.

В последние годы в сфере управления все активнее стали применяться понятие «принятие решения» и связанные с этим понятием системы, методы, средства поддержки принятия решений.

Принятие решения

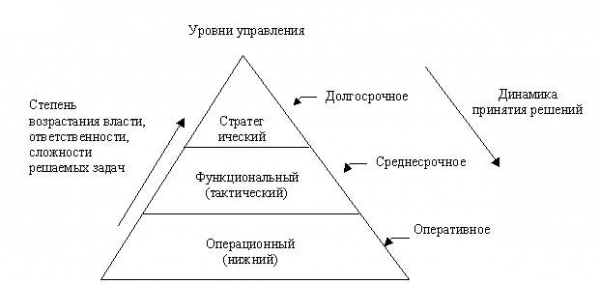

Структура управления любой организации традиционно делится на три уровня: операционный, функциональный и стратегический.

Уровни управления

На рис. 3.2 отображены три уровня управления, которые соотнесены с такими факторами, как степень возрастания власти, ответственности, сложности решаемых задач, а также динамика принятия решений по реализации задач.

Пирамида уровней управления, отражающая возрастание власти, ответственности, сложности и динамику принятия решений.

Операционный, Функциональный (тактический)

стратегическим

|

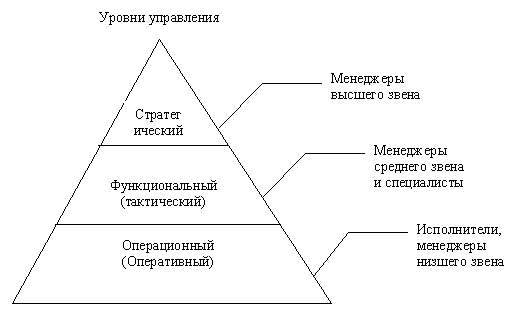

Персонал организации Персонал организации — сотрудники разной степени квалификации и уровней управления — от секретарей, выполняющих простейшие типовые операции обработки, до специалистов и менеджеров, принимающих стратегические решения. На рис. 3.3 показано соответствие разных уровней квалификации персонала уровням управления: Квалификация персонала по уровням управления. На верхнем, стратегическом, уровне управления — менеджеры высшего звена руководства организации (фирмы и его заместители). Основная их задача — стратегическое планирование деятельности фирмы на рынке и координация внутрифирменной тактики управления;

— На нижнем, операционном, уровне — исполнители и менеджеры низшего звена (бригадиры, инженеры, ответственные исполнители, мастера, нормировщики, техники, лаборанты и т.п.). Основная задача — оперативное реагирование на изменение ситуации. На всех уровнях управления работают как менеджеры, осуществляющие только общие функции, так и менеджеры-специалисты, которые реализуют функции управления в сфере своей компетенции. Прочие элементы организации Стандартные процедуры в организации — точно определенные правила выполнения заданий в различных ситуациях. Они охватывают все стороны функционирования организации, начиная от технологических операций по составлению документов на производимую продукцию и кончая разбором жалоб потребителей. Субкультура любой организации — совокупность представлений, принципов, типов поведения. Особую роль играет важная ее составляющая — информационная культура специалиста. Это также должно найти отражение в информационной системе. Существует взаимозависимость между стратегией, правилами, процедурами организации и аппаратной, программной, телекоммуникационной частями информационной системы. Поэтому очень важно на этане внедрения и проектирования информационных систем активное участие менеджеров, определяющих круг предполагаемых для решения проблем, задач и функций по своей предметной области. Следует заметить также, что информационные системы сами по себе дохода не приносят, но могут способствовать его получению. Они могут оказаться дорогими и, если их структура и стратегия использования не были тщательно продуманы, даже бесполезными. Внедрение информационных систем связано с необходимостью автоматизации функций работников, а значит, способствует их высвобождению. Могут также последовать большие организационные изменения в структуре фирмы, которые, если не учтен человеческий фактор и не выбрана правильная социальная и психологическая политика, часто проходят очень трудно и болезненно. |

2.1. Краткая характеристика деятельности предприятия.

Закрытое акционерное общество «АКТИВ» — одно из подразделений строительного холдинга «Эталон-ЛенСпецСМУ» — успешно работает на рынке строительного производства Санкт-Петербурга более 5 лет.

В настоящее время основной задачей ЗАО «АКТИВ» является производство современного высококачественного строительного оборудования и техники, с гарантированным качеством.

Выписка из учетной политики предприятия.

Учетная политика — это принятая организацией совокупность способов ведения бухгалтерского учета. Учетная политика формируется главным бухгалтером и утверждается руководителем организации на основании и в соответствии с ПБУ 1/98 «Учетная политика организации» и требованиями Налогового кодекса РФ.

В организационно-техническом разделе способ ведения учета ведет бухгалтер (бухгалтера по налоговому учету), пункт 2 ст. 6 ФЗ о бухгалтерском учете, Статья 313 НК РФ

Формы первичных учетных документов: операции оформляются первичными документами, предусмотренными в альбомах унифицированных форм, пункт 33 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, статья 313 НКРФ, пункт 2 ст.9 ФЗ о бухгалтерском учете.

Перечень документов составляемых в момент совершения операции и после завершения операций: законодательно не установлен, формируется организацией самостоятельно, утверждается в приложении к учетной политике, статьи 9,17 ФЗ о бухгалтерском учете, статья 313 НК РФ.

Рабочий план счетов для бухгалтерского учета формируется на основании типового плана счетов, утверждается в приложении.

В методическом разделе переоценка основных средств проводит переоценку, в отношении с ПБУ 6/01 «Основные средства».

Оценка приобретаемых товаров по фактической себестоимости, в отношении с ПБУ 5/01.

Ответственность за осуществление учетной политики возложена на главного бухгалтера.

Учетная политика организации в полной мере соответствует указанным стандартам.

2.1. Характеристика бухгалтерского учета предприятия.

Бухгалтерский учет представляет собой упорядоченную информационную систему, определяющую состояние и движения имущества, расчетов и обязательств, собственных результатов. Бухгалтерский учет фиксирует количественную сторону хозяйственных явлений в разрывной связи их качественной стороны путем сплошной, непрерывной документальной обоснованностью и взаимосвязанной регистрации всех хозяйственных операций, как в натуральных показателях, так и в денежном выражении. Бухгалтерский учет обязаны вести все юридические лица действующие на территории Российской Федерации. Объектами, выраженными обязательными в системе бухгалтерского учета, являются:

1. Движимое и не движимое имущество

2. Право пользования собственными товарными знаками, природными ресурсами

3. Цена фирмы, возникающая при покупке предприятия

4. Денежные средства, ценные бумаги, инвестиции

5. Амортизационные отчисления

6. Доходы и расходы по видам и периодам, покрытие убытков, накоплении и использовании прибыли

7. Обязательства по кредитам и займам

8. Образование резервов и фондов предприятия

Задачами бухгалтерского учета являются:

Формирование достоверной, полной и своевременной информации о совершенных хозяйственных операциях по приобретению и использованию имущества экономическим субъектом, его обязательствам.

Предупреждение и нейтрализация непроизводительных потерь на всех стадиях кругооборота хозяйственных средств независимо от причин их возникновения

Предоставление пользователям необходимой информации, соответствующей требованиям действующего законодательства, обо всех участках деятельности экономического субъекта

Своевременное и полное представление качественной отчетности внутренним и внешним пользователям учетной информации о финансовых результатах деятельности экономического субъекта и его финансовом положении, а также его положении на соответствующем рынке товаров, работ или услуг

Результаты деятельности экономического субъекта выражаются в сумме его доходов и расходов, а финансовое положение – в виде размещения активов, обязательств, а также собственного и заемного капитала.

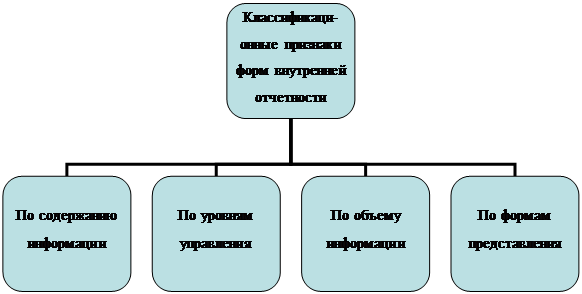

3.1. Формы внутренних отчетов.

На основе внутренней отчетности принимаются решения на всех уровнях управления организацией. Важным элементом здесь является время, которое проходит от получения отчета до выработки решения и претворения его в управляющие действия. Существенное значение при этом имеют доступная форма внутреннего отчета, расположение и подача соответствующей информации. Не может быть стандартного набора внутренней отчетности с едиными формами и информационной структурой. Внутренняя отчетность индивидуальна, и шаблонный подход в данном случае неуместен. Тем самым можно выделить классификационные признаки, характеризующие общие подходы к характеристике форм отчетности (рис.4).

Рис. 3. – Классификационные признаки форм внутренней отчетности.

содержанию информации

Комплексные итоговые отчеты, Тематические отчеты, Аналитические отчеты, По уровням управления, Оперативные отчеты,, Текущие отчеты,, Сводные отчеты

Оперативная информация, адресованная низовым центрам ответственности, не должна в неизменном виде представляться на высший уровень управления. На нижнем уровне принимаются оперативные решения по согласованию и выполнению производственных планов использования ресурсов подразделения. Данная информация должна обобщаться, агрегироваться в более общие показатели для представления на средний уровень управления. На высшем уровне требуется еще большая степень обобщения информации. Ниже приведены отчеты предприятия ЗАО «Актив» об издержках для разных уровней управления.

Таблица 1 — Месячный отчет вице-президента по производству

| Контролируемые издержки | По смете | Фактические |

Отклонения от плана |

Влияние на себестоимость продукции, руб. |

| Содержание офиса | 108400 | 111400 | 3000 | +3000 |

| Планирование и расчеты | 92400 | 96600 | 4200 | +4200! |

| Прочие издержки | 12300 | 11900 | 400 | -400 |

|

Издержки: цеха А цеха Б |

280 600 389 440 | 285 000 382 650 | 4400 (6790) | +4400 |

| Всего | 883 140 | 887 550 | 4410 | +11600 |

Таблица 2 — Месячный отчет начальника 1-го цеха.

| Контролируемые издержки | По смете | Фактические | Отклонения от плана | Влияние на себестоимость продукции, руб. | ||

| Общецеховые издержки: | ||||||

| на оплату труда | 21 340 | 19 680 | 1660 | -1660 | ||

| на коммунальные услуги | 63 200 | 64 300 | 1100 | +1100 | ||

| прочие | 10 700 | 8100 | 2600 | -2600 | ||

|

Издержки подразделений: |

||||||

| штамповочного | ПО 000 | 113 070 |

3070 |

+3070 | ||

| красильного | 48 200 | 45 800 | 2400 | -2400 | ||

| сборочного | 136 000 | 131 700 | 4300 | -4300 | ||

| Всего | 389 440 | 382 650 | 6790 | +4170 |

Таблица 3 — Месячный отчет мастера штамповочного участка.

| Контролируемые издержки | По смете, руб. | Фактические, руб. | Отклонение от плана, руб. | Влияние на себестоимость продукции, руб. |

| Материалы основные | 44 200 | 45 300 | 1100 | +1100 |

| Прямая оплата труда | 25 600 | 25 900 | 300 | +300 |

| Спец инструменты | 3850 | 2750 | 1100 | -1100 |

| Оплата обслуживающего персонала | 12 430 | 12 880 | 450 | +450 |

| Вспомогательные материалы | 20 100 | 20 800 | 700 | +700 |

| Прочие издержки | 3820 | 5440 | 1620 | +1620 |

| Итого себестоимость | 110 000 | 113 070 | 3070 | +3070 |

объему информации

По данным таблицы проведем факторный анализ изменения себестоимости продукции , используя балансовый прием. Балансовый прием позволяет измерить влияние на результативный показатель аддитивно связанных с ним факторов.

При использовании этого приема, руководствуясь аналитической формулой, составляют балансы базовых и отчетных величин, а также отклонения от плана по каждому фактору.

По данным таблицы видно, что себестоимость в данном отчетном периоде увеличилась на 3070 руб.

Аналитическая формула будет иметь вид:

СП= МО+ПОТ+СИ+ООП+ВМ+ПИ, где:

- СП- себестоимость продукции;

- МО- материалы основные;

- ПОТ- прямая оплата труда;

- СИ- спец инструменты;

- ООП- оплата обслуживающего персонала;

- ВМ- вспомогательные материалы;

- ПИ- прочие издержки.

Таким образом из таблицы видно, что фактические издержки за данный отчетный период превысили плановые, за исключением издержек на содержание специальных инструментов. Превышение фактических издержек над плановыми привело к увеличению себестоимости продукции в данном отчетном периоде. Уменьшение издержек на содержание специальных инструментов привело к уменьшению себестоимости продукции в отчетном периоде на 1100 руб.

Итоговые отчеты, Общие (сводные) отчеты, Табличная форма

Для пояснений к отчету может быть приложена записка с комментариями и раскрытием основных показателей.

Графическая форма, Текстовая форма

Пример внутреннего отчета центра прибыли, распределенного на зоны, за девять месяцев 2009 г. приведен в табл.4.

3.2. Обратная связь в системе оперативного управления., Обратная связь

Значение обратной связи,а, следовательно, внутренней управленческой отчетности подтверждается следующими соображениями, почерпнутыми из практики:

1) чем в большей степени руководитель ориентирован на достижение результатов, а в этом и заключается основная цель управленческого учета, тем в большей степени он нуждается в обратной связи через внутреннюю отчетность, информирующую его об эффективности деятельности центра ответственности;

2) чем в большей степени руководитель ориентирован на достижение результатов, тем меньше времени он уделяет бумажной рутине, изучению необработанных или слабо обработанных данных: ему нужен минимальный объем систематизированных данных, на основе которых он сможет принимать правильные решения;

3) чем в большей степени руководитель пытается осуществить контроль действий своих подчиненных, тем более согласованнее должны быть цели и планирование результатов их работы, так как информации обратной связи об их фактической деятельности недостаточно для контроля, и внутренняя управленческая отчетность должна отражать отклонения от ожидаемых результатов;

4) чем меньшей информацией обладает руководитель, тем меньше его уверенность в своих силах, тем большее беспокойство он ощущает, затрачивая огромные усилия для достижения более полного контроля.

Бухгалтерам, составляющим внутреннюю управленческую отчетность, надо об этом знать и понимать требования к ним управленческого персонала.

При отсутствии своевременной обратной связи возникает большая вероятность того, что работа управляющего выйдет из-под контроля, а его цели и планы утратят актуальность, останутся на бумаге. Руководитель всегда должен знать, насколько эффективна его деятельность. Если его планы не выполняются, он должен узнавать об этом как можно раньше. В противном случае он лишен возможности предпринять корректирующие меры и внести изменения, которые необходимы для актуализации поставленных задач.

Внутренняя управленческая отчетность составляется прежде всего для управляющего, несущего ответственность за достижение целей, и уже во вторую очередь для его начальника.

Недостатки внутренней отчетности,

Наиболее распространенные недостатки внутренней отчетности следующие:

1) информация обобщается главным образом для контроля объема продаж или определения издержек и не связана с потребностями отдельных управляющих, деятельность которых приносит доход или требует издержек;

2) информация, обобщаемая в отчетности, адресуется не тем лицам, часто даже не управляющему, находящемуся на передовой линии хозяйственной деятельности, а его начальнику или руководителю;

3) в отчетности содержится информация по общим вопросам, что затрудняет принятие решений на конкретных направлениях;

4) отчетность изобилует избыточной информацией, в результате чего управляющий вынужден сортировать данные в поисках тех, что ему действительно необходимы для управления. Многим организациям, оснащенным современным компьютерным оборудованием, приходится иметь дело с отсталым, неподготовленным персоналом, -что усугубляет данную проблему.

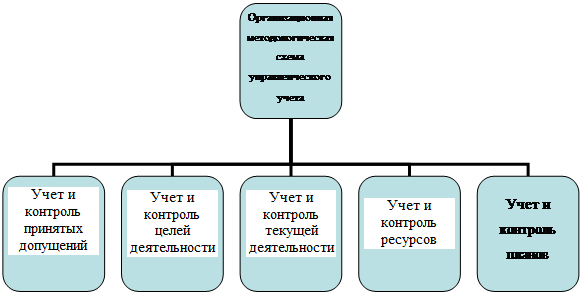

Концептуальная структура управленческого учета,

Рис. 4. – Концептуальная структура управленческого учета., Контроль принятых допущений—, Контроль целей

Процедура приспособления обратной связи представлена на рис.2.

|

Рис. 5. – Процедура приспособления обратной связи.

Информация обратной связи может быть представлена и руководителям более высокого уровня, но главный упор делается на потребности управленческого персонала центров ответственности.

Контроль планов

Поэтапные планы составляются руководителями структурных подразделений и утверждаются вышестоящим руководством. На первой стадии контролю подвергаются обоснованность планов, их соответствие целям, значимость отдельных плановых этапов, оптимальность сроков их выполнения. Если руководители не разбивают свои планы на конкретные этапы, то в течение планового периода они, соответственно, не смогут получать в управленческом учете необходимую промежуточную информацию, а в конце данного периода, уже обладая нужными сведениями, поздно предпринимать какие-либо корректирующие действия.

Контроль ресурсов, Контроль текущей деятельности, Анализ управленческой информации

Управляющие всех уровней не любят заниматься расчетами даже для первичной оценки результатов работы, стремятся затрачивать минимум времени на ознакомление с внутренней отчетностью. Хорошая управленческая отчетность должна быть представлена в такой форме, которая поможет управленческому персоналу работать с ней.

Таблица 4 _ Внутренний отчет центра прибыли.

(тыс. руб.)

| Выручка | Переменные издержки |

По месяцам |

Валовая прибыль | С начала года | ||||||||

|

2008 г. факт |

2009 г. |

2008 г. факт |

2009 г. |

2008 г. факт |

2009 г. |

2008 г. факт |

2009 г. | |||||

| план | факт | план | факт | план | факт | план | факт | |||||

| 7,3 | 7,9 | 7,1 | 4 | 4,6 | 4,0 | Январь | 3,3 | 3,3 | 3,1 | — | — | — |

| 7,8 | 7,7 | 7,2 | 5,1 | 5,6 | 5,4 | Февраль | 2,7 | 1,6 | 1,8 | 6,0 | 4,9 | 4,9 |

| 7,6 | 8,3 | 8,3 | 4,4 | 5,3 | 5,3 | Март | 3,2 | 3,0 | 3,0 | 9,2 | 7,9 | 7,9 |

Продолжение таблицы 4

| 6,9 | 6,9 | 7,0 | 4,4 | 5,5 | 5,0 | Апрель | 2,5 | 1,5 | 2,0 | 11,7 | 9,4 | 9,9 |

| 6,0′ | 7,4 | 6,0 | 5,2 | 4,6 | 4,8 | Май | 2,2 | 1,4 | 1,2 | 13,9 | 10,8 | 11,1 |

| 7,6 | 8,0 | 7,6 | 5,4 | 5,8 | 5,3 | Июнь | 2,6 | 1,8 | 2,3 | 16,5 | 12,6 | 13,4 |

| 7,0 | 6,7 | 5,6 | 4,2 | 3,8 | 3,3 | Июль | 2,5 | 1,8 | 2,3 | 19,0 | 14,4 | 15,7 |

| 6,9 | 6,3 | 7,9 | 3,7 | 5,8 | 5,4 | Август | 2,6 | 2,1 | 2,5 | 21,6 | 16,5 | 18,2 |

| 7,6 | 6,9 | 7,8 | 4,2 | 5,0 | 5,4 | Сентябрь | 2,7 | 2,8 | 2,4 | 24,3 | 19,3 | 20,6 |

Оценка отклонений

Внутренняя отчетность может содержать данные об относительной величине отклонений в виде процентов или коэффициентов. Отсутствие отклонений принимается за единицу (за 100), показатель меньше 1 характеризует степень отрицательного отклонения (по издержкам — уровень экономии).

Показатели, превышающие 1, характеризуют относительную величину положительного отклонения (по издержкам — относительный показатель перерасхода или превышения).

Полезно группировать отклонения по значимости, исключая незначительные их суммы; ранжировать отклонения от больших (значительных) к меньшим; выбирать отдельно отклонения, превышающие контрольную сумму, или относительно большие (например, более 5 % в ту или другую сторону).

Оценка отклонений по оцениваемому показателю в относительных величинах представлена в табл. 5.

Таблица 5 —

|

Пре- дыдущий период |

Отчетный период |

Фактический коэффициент |

Коэф-фициент прогноз- ного пока- зателя |

Коэффици ент планового показателя |

||||

|

Прог-ноз |

план |

факт |

к пре- дыду- щему перио- ду |

к про-гнозу |

к плану |

|||

|

Оценочный показатель |

1000 |

|||||||

| 1050 | 1040 | 1060 | 1,06 | 1,01 | 1,02 | 1,05 | 1,04 | |

Аналитические соотношения.

Аналитические соотношения подразделяются на несколько групп:

- а) соотношения, характеризующие качество использования активов и трудовых ресурсов;

- б) соотношения, позволяющие измерить и оценить рентабельность;

— в) соотношения, характеризующие ликвидность и финансовую устойчивость (для центров ответственности, выступающих самостоятельными финансовыми агентами на рынке, имеющих расчетные счета в банках и отвечающих по своим финансовым обязательствам и заимствованиям).

В ходе выполнения курсовой работы удалось выяснить, что определяющим фактором формирования системы управленческого учета в организации является ее экономическая эффективность, те выгоды, которые оно получит от наличия системы учета за счет повышения качества принимаемых управленческих решений. Внедрение и использование системы управленческого учета считается оправданными тогда, когда полученный в результате положительный эффект превосходит требуемые для создания такой системы затраты.

Управленческая отчетность— внутренняя отчетность, т. е. отчетность об условиях и результатах деятельности структурных подразделений предприятия, отдельных направлениях его деятельности, а также результатах деятельности по регионам.

Целью составленияуправленческой отчетности является удовлетворение информационных потребностей внутрифирменного управления путем предоставления стоимостных и натуральных показателей, позволяющих оценивать и контролировать, прогнозировать и планировать деятельность структурных подразделений предприятия (отдельные направления его деятельности), а также конкретных менеджеров.

Цель составления внутренней отчетности обусловливает ее периодичность и формы, а также набор показателей. Точность и объем приводимых данных зависят от организационно-технологических и экономических особенностей, присущих предприятию и конкретному объекту управленческого учета, цели управления применительно к данному объекту учета. В связи с этим разработка внутренней отчетности является главной задачей предприятия. Содержание, формы, сроки и обязанности представления этой отчетности, а также пользователи зависят от условий хозяйствования на конкретном предприятии.

Внутренняя отчетность — это еще не результат управленческого анализа, являющегося важнейшим элементом управленческого учета, а первичный материал для проведения такого анализа. Но на ее основе можно дать общую оценку результатов деятельности центров ответственности, судить о степени достижения ими поставленных целей и правильности принятых оперативных корректирующих решений.

В ходе выполнения курсовой работы достигнута ее цель — изучены теоретические основы управленческой отчетности.

При этом решены следующие задачи:

- изучены цели создания управленческой отчетности;

- изучены виды управленческой отчетности;

- изучены требования к управленческой отчетности;

- проведен анализ управленческой информации.

1. Федеральный закон от 21. 11. 96 М129-ФЗ «О бухгалтерском учете».

2. Приказ Минфина РФ «О формах бухгалтерской отчетности организации» от 22.06.2003 №67н.

3. Сборник Положений по бухгалтерскому учету (ПБУ 1-19).

— М.: Издательство «Бухгалтерский учет», 2003. — 320 с.

4. Аврова И.А.Управленческий учет. -М.: Бератор-Пресс. — 2003. — 176 с.

5. Валебникова Н.В., Василевич И.Н.Современные тенденции управленческого учета//Бухгалтерский учет. — 2008. — № 18.

6. Вахрушина М.А.Бухгалтерский управленческий учет: Учебник для вузов. 2-е изд., доп. и пер. — М.; ИКФ Омега-Л: Высш. Шк., 2010. — 528 с.

7. Вил Р.В., Палий Б.Ф . Управленческий учет. М.:ИН-ФРА-М., 2004.

8. Врублевский Н.Д.Управленческий учет издержек производства: теория и практика. — М.: Финансы и статистика, 2009. — 352 с

9. Гущина И.Э.Управленческий учет: основы теории и практики: Учебное пособие. — М.: КНОРУС. 2006. — 192с.

10. Карпова Т.Н.Управленческий учет: Учебник для вузов. — М.: ЮНИТИ, 2008.

11. Палий В.Ф.Организация управленческого учета. — М.: Бератор-Пресс, 2003. — 224 с.

12. Палий В.Ф.Управленческий учет — система внутренней информации // Бухгалтерский учет. — 2009. — № 2.

13. Попова Л.В., Маслова И.А., Маслов Б.Г.О внедрении управленческого учетам/Бухгалтерский учет. — 2007. — № 19.

14. Чумаченко Н.Г.О внедрении управленческого учета // Бухгалтерский учет. — 2008. — № 7.