1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ В ЛОГИСТИЧЕСКИХ СИСТЕМАХ 5

1.1 Понятие планирования в логистических системах и ее виды 5

1.2 Бизнес планирование и его характеристика 10

1.3 Управление процессом планирования с применением логистических информационных систем 18

2 ИНВЕСТИЦИОННЫЙ ПЛАН ДЛЯ ООО «АБСОЛЮТ-ПЛАСТ» НА 2018 ГОД 24

2.1 Описание организации как логистической системы 24

2.2 Анализ имущества организации за 2015-2017 29

2.3 Анализ капитала 35

2.4 Анализ финансовых результатов 38

2.5 Анализ коэффициентов платежеспособности 41

2.6 Коэффициенты, характеризующие деловую активность организации 47

2.7 Анализ коэффициентов, характеризующих прибыльность организации 51

2.8 Финансовый план ООО «Абсолют-Пласт» 56, ЗАКЛЮЧЕНИЕ 65, СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 67, ПРИЛОЖЕНИЕ А Авторская версия структуры, источников информации и содержания бизнес-плана, ПРИЛОЖЕНИЕ Б Бухгалтерский баланс на 2015-2017 года, ПРИЛОЖЕНИЕ В Отчет о финансовых результатах на 2015-2016 года, ПРИЛОЖЕНИЕ Г Отчет о финансовых результатах на 2017-2018 года

На современном этапе развития экономической системы страны производителям для обеспечения устойчивого положения на рынке и выпуска конкурентоспособной продукции приходится использовать современные методы ведения бизнеса. Одним из таких методов является рациональное применение логистического инструментария, предполагающего логистизацию бизнес-процессов и повышение за счет этого конкурентоспособности деятельности предприятия [1].

Актуальность логистизации как метода внедрения новых правил и подходов основывается на прогрессирующем развитии организации в соответствие с постоянно меняющейся внешней средой.

По нашему мнению, логистизация бизнес-процессов предприятия — это интегрированная структура модернизации хозяйствования на основе инновационно-ориентированных концепций логистики, обеспечивающих управление потоками и текущими процессами в организации.

В процессе внедрения логистизации уделяется особое внимание логистической системе предприятия, которая характеризуется адаптивностью, сложностью и динамичностью. Она состоит из системообразующих элементов, тесно взаимосвязанных и взаимозависимых между собой, образуя определенную структуру, а также является основой для стратегического планирования и прогнозирования.

Анализ организации финансового планирования деятельности компании ОАО ТРК ТВТ

... приложений. 1. Финансовый план его разработка, организация и контроль финансового планирования в современных условиях 1.1 Финансовый план коммерческого предприятия Финансовый ... Data Mining широко применяются для анализа трафика в телекоммуникационных компаниях. Наиболее известными являются ... рамках организованной системы экономики государства. Бизнес характеризуется воспроизводимостью своих отношений, ...

Грамотно спланированная логистическая система позволяет оптимизировать затраты на продвижение продукции от производителя до конечного потребителя, обеспечить бесперебойное движение товарно-материального потока. Повышение уровня координации сквозного материального потока на всех этапах его прохождения считается важнейшей задачей логистической системы [2].

В настоящее время подавляющее число компаний стали уделять особое внимание планированию в логистических системах для получения экономического, научно-технического или другого полезного эффекта. Логистические методы планирования направлены на развитие связи с внешней средой и анализ эффективности обратной связи, при совершенствовании которых компании смогут достигать более высокого уровня развития.

Таким образом, конкуренция во всех ведущих отраслях в наши дни достигает глобальных масштабов, и потому менеджмент организаций стремится превращать простые логистические цепочки поставок из обычных обслуживающих инструментов в стратегические активы бизнеса.

Такая функциональная часть компании позитивно влияет на конечный результат, в том числе на ее капитализацию. Гибкость и быстрота реакции службы логистики является сегодня ключевым фактором успеха.

Цель курсовой работы –, Объект работы –, Предмет работы –, Достижение поставленной цели обусловило необходимость решения следующих задач:, Изучить понятие планирования в логистических системах и ее виды;, Изучить бизнес планирование и дать его характеристику;

Проанализировать управление процессом планирования с применением логистических информационных систем.

Логика исследования обусловила структуру работу, которая включает в себя введение, основную часть, заключение, список используемой литературы.

Для написания работы основными источниками послужили законодательные и нормативно-правовые акты РФ; труды отечественных авторов, таких как: Аникин Б. А., Аркадьев К.Г., Волков М., Гаджинский А.М., Дыбская В.В., Дятленко С.А., Егоров Ю.Н., Земскова О .М., Канке А.А., Кизим А.А., Неруш Ю.М. Никонова Н.В., Сагандыкова С.А., Семененко А.И., Тюрин А.Ю., Тяпухин А.П., Яшин А.А. и др.; материалы изданий периодической печати.

1.1 Понятие планирования в логистических системах и ее виды

Экономическое и организационное обеспечение логистического управления ...

... работы отразить: 1. Основные показатели эффективности управления товародвижением. 2. Метод экономического стимулирования эффективности организации товародвижения. 3. Организацию управления товародвижением. 1. Основные показатели эффективности управления товародвижением. На основе логистических подходов экономические ... качества оказываемых услуг, в обеспечении потребителей продукцией по их заказам не ...

Логистику по праву называют именно инструментом реализации маркетинговой стратегии [18, с. 100].

Для достижения согласованности всех участников логистического процесса деятельности предприятия требуется планирование .

Планирование является основным звеном в системе управления. Планирование представляет собой процесс формирования целей, определение приоритетов, средств и методов их достижения.

Планирование и управление производством – эта подсистема принимает материальный поток от подсистемы закупок и управляет им в процессе выполнения различных технологических операций, которые преобразуют предмет труда в продукт труда [11, с. 200].

На рисунке 1 представлены функции, в выполнении которых задействованы логистика и планирование.

-

Своевременная доставка материалов и сырья

-

Сбыт готовых изделий

-

Формирование графиков выпуска готовой продукции

-

Доставка готовой продукции в места хранения

-

Контроль за уровнем качества

Рисунок 1 –

Исходя из реальных возможностей предприятия, служба логистики определяет оптимальные объёмы запасов, взаимодействует со службой финансов. Помимо этого, совместно осуществляется закупка оборудования, управление и контроль складскими, а также транспортными затратами. Именно благодаря взаимодополняющему функционированию данных служб, происходит стабилизация деятельности на предприятии [6, c . 100].

Планирование производства – это систематическая деятельность, которая позволяет рассчитать и спрогнозировать цели и этапы производственного процесса при таких изменениях, как расширение товарного ассортимента, внедрение нового продукта или услуги, применение новой техники, устранение слабых мест в существующей рабочей системе и т.д.

Планирование интересует и начальника производственного участка (когда и какую заготовку на какой станок поставить и каких людей вывести в смену), и менеджеров по сбыту (сроки заключения договоров на поставку), и транспортную логистику (когда им заказывать транспорт), и складские службы (подготовка складских помещений, перемещения продукции и т.п.).

То есть планирование строится не только для того, чтобы максимально загрузить мощности и купить под них сырье, а для того, чтобы точно знать, когда мы сможем иметь готовую продукцию на складе, чтобы отгрузить ее клиенту.

Финансовый менеджмент как система и механизм управления финансами

... рассмотреть следующие задачи: содержание финансового менеджмента; виды финансовых инструментов; модель оценки финансовых активов; 1. Финансовый менеджмент как система и механизм управления финансами. 1.1 Содержание финансового менеджмента и его место в системе управления организацией. Финансовый менеджмент - управление финансами хозяйствующих субъектов, финансовый анализ, планирование, а ...

Основными элементами планирования являются:

-

прогнозирование — включает изучение перспектив развития отдельных отраслей, национальной экономики и регионов. В этом элементе формируются общие показатели развития фирмы в целом и отдельных подразделений;

-

постановка задач — формирование общих задач происходит на базе прогноза и предполагает установление приблизительных сроков их выполнения, а также определение ресурсного обеспечения;

-

планирование с использованием АСУП;

-

корректировка плана — возможна конкретизация сроков исполнения плана, производится увязка между поставками, производственными и сбытовыми операциями;

-

составление бюджетов — это основа распределения ресурсов между подразделениями и составлением разного рода бюджетов;

-

конкретизация плана.

Завершающий этап — это выработка конкретных установок в распространении принятых решений на низшие звенья. С этого момента практически уже начинается реализация плана [3, c . 5].

В теории и практике управления финансами предприятий разработаны общие подходы к процессу планирования. Во-первых, план должен обладать рядом очевидных характеристик, таких как, разумная простота и наглядность, хорошая структурированность, достаточная точность, практическая полезность. Во-вторых, наличие плана, как бы плохо он ни был составлен, все же более предпочтительно, нежели его отсутствие. В-третьих, любой план хорош настолько, насколько профессиональны специалисты его подготовившие. В наиболее общем виде, система финансового планирования на предприятии можно представлена на рисунке 2 [14, c . 60].

Цель бизнеса

Перспективное планирование, Текущее планирование, Оперативное планирование

Производственно-технологический процесс, Система учёта

Система управленческого и финансового контроля

Анализ в системе перспективного планирования, Анализ в системе текущего планирования, Анализ в системе оперативного планирования

Рисунок 2 – Система планирования на предприятии, Планирование, в зависимости от содержания, назначения и задач можно классифицировать:, Различают три вида внутрифирменного планирования:

Долгосрочное

К раткосрочное планирование – это планирование на год с разбивкой по кварталам, месяцам.

Оперативное планирование — это планирование на квартал с разбивкой на более короткий период: месяц, декаду, неделю, день.

Пишем курсовые для ВШЭ: главные особенности бизнес-плана и отчета по практике

... что мой научный руководитель внес туда только структурные изменения. Соответственно, моя курсовая работа пережила лишь одну правку, для меня это удивительно, потому что ... я сама нашла там очень-очень грубую ошибку. У меня была курсовая работа, связанная с суффиксом «-ish» в английском языке, и самые основные ... Главные особенности бизнес-плана и отчета по практике Отчет по практике – итоговый документ, ...

Отличительные признаки стратегического, тактического и оперативного планирования представлены в табл. 1 [8, c . 68 ].

Таблица 1 — Виды планирования

Отличительные признаки

Оперативное планирование

Текущее (тактическое) планирование

Прогнозирование (стратегическое)

Время, горизонт планирования

Краткосрочное

Среднесрочное

Долгосрочное

Степень детализации

Максимальная детализация

Фрагментация

Укрупненная

Постановка задач

Ориентация на выполнение

Конкретизация

Постановка долгосрочных целей (миссия, видение) и основные пути достижения

Объем и полнота информации

Исчерпывающая

Достаточная

Обобщенная

Субъект планирования (уровень управления)

Низшее звено управления

Среднее звено управления

Высший менеджмент

Система показателей — контрольные финансовые параметры

Частные показатели (сроки платежей, период складирования, уровень затрат, длительность финансового цикла и др.)

Финансовые коэффициенты (индексная пирамида Du- Роnt)

Стратегические параметры (рыночная

стоимость предприятия, структура капитала, WАСС, ЕVА)

Разграничение сфер долгосрочного, средне- и краткосрочного планирования подразумевает не только разные горизонты планирования, но и разный состав целевых параметров [12, c . 39].

Таблица 2 – Решаемые задачи различных направлений планирования

Долгосрочный план по сути воплощает решения менеджеров об инвестициях, которые необходимы для воплощения принятой стратегии, и о способах финансирования.

Каждое из рассмотренных направлений планирования (табл. 2) решает свой круг задач и составляется в определенной форме. [16, c . 103]

Результаты выполнения планов должны контролироваться. Контроль является продолжением планирования и сопровождает процесс реализации планов. Контроль – это процесс сопоставления фактически достигнутых результатов с запланированными.

Следующей функцией логистического менеджмента, обеспечивающей эффективное функционирование логистики на предприятии, является логистический контроллинг.

Основные элементы системы контроллинга сбыта производственного предприятия представлены на рисунке 3 [10, c . 80].

Цель

Планирование и бюджетирование

Организация выполнения

Регулирование процессов

Контролинг

Учет поставок производства

Финансовый и управленческий анализ

Контроль выполненных задач

Мониторинг по операциям

Рисунок 3 – Контроллинг распределительно-сбытовой деятельности производственного предприятия (РСД ПП)

Таким образом, планирование в логистике позволяет принимать обоснованные решения и обеспечивать низкий уровень затрат на физическое товародвижение производственных и торговых предприятий. Использование соответствующих стратегий приводит к повышению конкурентоспособности предприятия.

Контроллинг на предприятии невозможен без участия информационной системы, системы отчетности и телекоммуникаций как внутри, так и с внешними контрагентами.

1.2 Бизнес планирование и его характеристика

Планирование в условиях рынка – это инструмент управления, обеспечивающий предприятию возможности достижения необходимого преимущества перед другими конкурентами путем использования самых эффективных средств. Рассмотрение бизнес-плана как определенного инструмента в решении различных проблем позволяет структурировано рассматривать всю деятельность промышленного предприятия [19, c . 106].

В современных экономических условиях деятельность каждого предприятия является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. На основании доступной им информации они стремятся оценить финансовое положение предприятия. Основным инструментом для этого служит финансовый анализ, при помощи которого можно оценить внутренние и внешние отношения анализируемого объекта, а затем по его результатам принять обоснованные решения.

Одним из основных инструментов улучшения финансового состояния предприятия является бизнес – планирование.

Бизнес планирование является одним из самых главных механизмов и инструментов управления предприятия, которое предопределяет и прогнозирует его эффективность в будущем. Создание бизнес плана позволит управляющей команде более эффективно пользоваться средствами и активами предприятия, и использовать планирование для грамотного управления.

Бизнес-план представляет собой всестороннее описание бизнеса и среды, в которой он действует, а также системы управления, в которой он нуждается для достижения поставленных целей.

Бизнес-план – краткое, точное, доступное и понятное описание бизнеса, важнейший инструмент, Таблица 3 – Понятие «бизнес-план»

Понятие

Буров В. П., Ломакин А. Л., Морошкин В. А.

бизнес-план — это документ, в котором описываются все основные аспекты предпринимательской деятельности, анализируются главные проблемы, с которыми может столкнуться предприниматель, и определяются основные способы решения этих проблем.

Липсиц И. В.

бизнес-план представляет собой результат комплексного исследования различных сторон деятельности фирмы (производства, реализации продукции, послепродажного обслуживания и др.).

Москвин В.А.

бизнес-план – это комплексный документ, отражающий важнейшие аспекты и показатели, дающие объективное и целостное представление о будущем или начинаемом деловом предприятии. Это план разумной организации конкретного дела.

Продолжение таблицы 3

бизнес-план – это общепринятая в мировой хозяйственной практике форма представления деловых предложений и проектов, содержащая развернутую информацию о производственной, сбытовой, финансовой деятельности фирмы и оценку перспектив, условий и форм сотрудничества на основе баланса собственного экономического интереса фирмы и интересов партнеров, инвесторов, потребителей и конкурентов, перспектив, форм и условий сотрудничества.

Любанов Т. П., Мясоедов Л. В., Грамотенко Т. А., Олейников

бизнес-план – краткое, точное доступное и понятное описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективные решения и определить средства для их достижения.

Шапиро Л.Д.

бизнес-план – это комплект документов, позволяющий оценить эффективность и надежность вложения средств для превращения бизнес-идеи в реальное дело, приносящее прибыль.

Проанализировав различные мнения авторов, можно сделать вывод, что одна группа авторов говорит о том, что бизнес-план – это документ, содержащий определенные аспекты и показатели. Другая группа авторов придерживается мнения, что бизнес-план – описание предполагаемого бизнеса. Мнение третье группы заключается в том, что бизнес-план – это комплексное исследование различных сторон деятельности фирмы. По нашему мнению, наиболее емкое из определений бизнес-плана дает профессор Р.Г. Маниловский. Он рассматривает бизнес-план, как общепринятую в мировой хозяйственной практике форму представления деловых предложений и проектов, содержащую развернутую информацию о производственной, сбытовой, финансовой деятельности фирмы и оценку перспектив, условий и форм сотрудничества на основе баланса собственного экономического ин тереса фирмы и интересов партнеров, инвесторов, потребителей и конкурентов, перспектив, форм и условий сотрудничества (рисунок 4) [20, c . 105].

Бизнес-план

По предприятию

По бизнес-линиям

(продукция, работы, услуги, технические решения)

действующему

новому

Развитие

Финансовое оздоровление

Всего предприятия

Бизнес-план

Рисунок 4 – Характеристика «бизнес-плана»

Несмотря на то, что существуют самые различные бизнес-планы, мнения таких авторов, как Косов В.В., Макаревич Л.М. и Попова В.М., сходятся на том, что все они имеют определенные цели и задачи [1, c . 200].

Так как бизнес-план – это

конкретный проект производства определенного товара (услуг) – создание нового типа изделий или оказание новых услуг (особенности удовлетворения потребностей и т.д.);

всесторонний анализ производственно-хозяйственной и коммерческой деятельности, целью которого является выделение ее слабых и сильных сторон, специфики и отличий от других аналогичных фирм;

изучение конкретных финансовых, технико-экономических и организационных механизмов, используемых в экономике для реализации конкретных задач [5, c . 300].

Бизнес-планирование как необходимый, Таблица 4 – Основные функции бизнес-плана

Внешние функции

Разработка стратегии (концепции) развития фирмы и конкретизация отдельных направлений ее деятельности

Привлечение для реализации проектов инвестиций

Разработка и осуществление проектов создания новой продукции (услуги)

Оценка внутреннего научного, технического, производственного и коммерческого потенциала фирмы и выявление резервов

Обоснование для включения проектов в государственные (региональные) программы и получение средств из централизованных источников

Подготовка и осуществление мероприятий по внедрению новых технологий и приобретению оборудования

Получение банковских кредитов

Подбор новых и переобучение собственных рабочих и специалистов

Обеспечение успешной реализации акций фирмы на фондовом рынке

Контроль за финансовыми результатами деятельности фирмы

Организационно-финансовое обоснование необходимости создания совместных производств, предприятий с использованием иностранного капитала и других форм совместной деятельности

Мероприятия по снижению степени риска в деятельности фирмы

Разработка и осуществление мероприятий по созданию финансово-промышленных групп

Формирование благоприятного имиджа фирмы

План мер предупреждения банкротства и выхода из кризисных ситуаций

Подготовка и проведение собраний акционеров фирмы

Бизнес-план позволяет решать следующие зада

определить и экономически обосновать целе

сформулировать цели развития фирмы, стратегию, тактику и комплекс мероприятий для их достижения;

проанализировать наличие производственных

выявить обеспеченность фирмы квалифици

оценить финансовое положение в соответствии с намеченными планами, реальность достижения целей с помощью собственных средств и возмож ность получения кредита со стороны;

определить состав маркетинговых исследова

по возможности, предусмотреть «подводные камни», которые могут учинить препятствия в реализации намеченных планов;

расчет ожидаемых финансовых результатов

Бизнес-планирование в России имеет свои особенности:

-

меняющиеся экономические отношения ставят руководителей перед необходимостью самим просчитывать свои будущие шаги и учиться вести борьбу с конкурентами;

-

появляется новое поколение руководителей, ко торые не были руководителями коммерческих организаций, и они плохо представляют весь круг ожидающих их экономических проблем, особенно в рыночной экономике;

-

российские предприниматели должны научиться обосновывать свои заявки, доказывая инвесторам, что они могут просчитать все аспекты использования инвестиций не хуже бизнесменов из других стран [4, c . 40].

-

Таким образом, значение бизнес-планирования резко возросло, и предпринимателям, всем без исключения, начиная от директоров крупных государственных предприятий и акционерных обществ и кончая представителями малого бизнеса, необходимо знать и уметь составлять бизнес-план.

Следует заметить, что, Таблица 5 – Структура бизнес-плана в стандартах РФ и международных организаций и объединений

|

1 |

2 |

3 |

4 |

5 |

|

UNID О |

ЕС ( T АСIS ) |

K РMG |

Правительство РФ |

ФФМП |

|

Резюме проекта |

Резюме проекта |

Резюме проекта |

Титульный лист |

Резюме проекта |

|

Предыстория и основная идея проекта |

Бизнес и его общая стратегия |

Общая информация о проекте |

Резюме проекта |

Описание предприятия |

|

Анализ рынка и стратегия маркетинга |

Маркетинговый анализ и маркетинговая стратегия |

Обзор рынка |

Анализ положения дел в отрасли |

Описание продукции (услуг) |

|

Сырье и материалы |

Производство и эксплуатация |

Организационная структура проекта |

Производственный план |

Анализ рынка |

|

Место осуществления, строительная площадка и экологическая оценка |

Управление и процесс принятия решений |

Финансовые прогнозы |

План маркетинга |

Производственный план |

|

Инженерное проектирование и технология Организация производства и накладные расходы |

Финансы Факторы риска |

Финансовый анализ Анализ рисков и пути снижения |

Организационный план Финансовый план |

План сбыта Финансовый план |

|

Человеческие ресурсы |

Приложения |

Анализ преимуществ, недостатков, возможностей и угроз ( SW ОT ) |

Анализ чувствительности проекта |

|

|

Планирование и сметная стоимость работ по проекту |

Приложения |

Экологическая и нормативная информация |

||

|

Финансовая оценка |

— |

— |

Приложения |

|

|

Анализ экономической рентабельности |

На первый взгляд в рассматриваемых стандартах отсутствуют кардинальные раз, Поэтому для более корректного выявления различий стандартов составления, Таблица 6 – Сравнительный анализ укрупненных блоков содержания

Стандарт

1

2

3

4

5

6

UNIDО

ЕС (TАСIS)

KРMG

Правительство РФ

ФФМП

Резюме

+

+

+

+

+

Описание предприятия

+

+

+

Описание отрасли

+

+

+

+

+

Описание продукции

+

+

+

+

+

Маркетинговая стратегия и комплекс маркетинга

+

+

+/-

+/-

+/-

План снабжения

+

+

+

План сбыта

+

+

+

+

Производственный план

+

+

+

+

Организационный план

+

+

+

+

Прогнозная финансовая отчетность

+

+

+

+

+

Показатели эффективности проекта

+

+

+/-

+/-

+

Анализ чувствительности

+

+

+

+

Гарантии и обеспечения

+

+

SWОT- анализ

+

+

Экологическая информация

+

+

+

Итак, схожие на первый взгляд стандарты имеют существенные различия, включая, Дальнейший анализ существующих стандартов по, Основное различие между методиками обусловлено, в первую очередь спецификой

Фактически, анализ различных методик написания бизнес-плана позволяет выделить основные «положения» необходимые к рассмотрению, которые могут служить своеобразными критериями для осуществления сравнительного анализа:

-

титульный лист;

-

резюме;

-

описание компании и продукта;

-

анализ рынка;

-

трудовые ресурсы;

-

организационный план;

-

маркетинговый план;

-

производственный план;

-

инвестиционный план;

-

экономический план;

-

финансовый план;

-

риски;

-

приложения.

1.3 Управление процессом планирования с применением логистических информационных систем

Внедрение во все сферы бизнеса информационно — компьютерных технологий определяет современное состояние логистики. Осуществление большинства логистических концепций невозможно без использования быстродействующих компьютеров.

Плановыми называются логистические информационные системы, которые создаются на административном уровне управления и характеризуются пакетной обработкой задач.

На многих предприятиях понимают важность планирования и составляют тактические и операционные планы, однако стоит острый вопрос об автоматизации системы планирования. Практически 100% предприятий активно используют разнообразные учетные системы (например, 1С), автоматически управляют финансами, бюджетированием и отчетностью, однако планирование ведут вручную или с использованием возможностей программы Excel . При таком подходе к планированию возможность повлиять на производство, отследить выполнение того или иного заказа, определить сроки его готовности — минимальна. Как правило, имеется только возможность определить общий объем производства и построить прогноз с горизонтом порядка 3х месяцев (средний срок поставок сырья).

Сложность задачи планирования заключается в том, чтобы точно определить сроки и правильно загрузить ресурсы, то есть выстроить оптимальную последовательность. Определение правильной последовательности — первейшее требование со стороны заказчиков систем производственного планирования. Все хотят оптимизировать загрузку, минимизировать переналадки и снизить себестоимость. При этом лишь единицы понимают, что основная цель планирования — это выдерживать сроки поставок перед клиентами. Фокус планов производств на том, как оптимально загрузить оборудование с точки зрения отгрузки продукции в срок [9, c . 18].

Один раз сделанные планы не могут использоваться длительный период времени без корректировки, так как предприятия работают в условиях изменяющейся рыночной ситуации. Другими факторами, требующими изменения уже составленных планов, могут быть:

-

внедрение нового продукта или новой услуги;

-

устранение узких мест в производственном процессе;

-

применение новой техники или технологии.

То есть мы пришли к тому, что планирование должно быть автоматизировано, как и управление финансами, как и управление любой отдельно взятой функцией предприятия.

Основные разновидности систем планирования — это системы классов

ERP

Любое планирование на уровне

С точки зрения точного планирования работ на предприятиях интерес представляют системы классов APS ( Advanced Planning & Scheduling Systems ) и MES ( Manufacturing Execution Systems ).

APS

По сравнению с алгоритмами

В APS -системах есть ряд ограничений: их невозможно часто корректировать, т.е. в условиях мелкосерийного или единичного производства их использование будет затруднено, кроме того, APS -системы не отвечают за финансы, закупки, документооборот и другие транзакционные функции ERP -системы [21, c . 12].

Одной из особенностей

В MES -системы встроены одиннадцать функций:

-

контроль состояния и распределение ресурсов ( RAS );

-

оперативное/детальное планирование (ODS);

-

диспетчеризация производства (DPU);

-

управление документами (DOC);

-

сбор и хранение данных ( DCA );

-

управление персоналом (LM);

-

управление качеством продукции (QM);

-

управление производственными процессами (PM);

-

управление техобслуживанием и ремонтом ( MM );

-

отслеживание истории продукта (PTG);

-

анализ производительности ( PA ) [15, c . 34] .

В данном списке нет функции

MES

MES

APS

В отличие от систем классов

APS

При этом цель логистической деятельности считается достигнутой, если «нужный товар необходимого качества в необходимом количестве доставлен в нужное время в нужное место с минимальными затратами» [2, c . 140].

В заключение можно сказать, что в условиях рыночной экономики стабильность и коммерческий успех производственного предприятия напрямую зависят от грамотного планирования хозяйственной и логистической деятельности. Планирование позволяет в условиях ограниченности ресурсов (финансовых, трудовых, сырьевых, временных) повысить конкурентоспособность предприятия. С помощью планирования руководители предприятия направляют усилия всех работников, участвующих в процессе производственно-хозяйственной деятельности, на достижение поставленных целей.

2 ИНВЕСТИЦИОННЫЙ ПЛАН ООО «АБСОЛЮТ-ПЛАСТ» НА 2018 ГОД

2.1 Описание организации как логистической системы

Фирма «Абсолют-Пласт » продает и устанавливает , двери , балконы уже более 10 лет. За это долгое время приобретен бесценный опыт в своем деле, отточено мастерство, собрана лучшая команда мастеров и поставщиков.

Компания продает и устанавливает:

-

Окна пластиковые

-

Двери пластиковые

-

Лоджии

-

Балконы

-

Москитные сетки

-

Ремонт пластиковых окон

-

Стекло пакеты

-

GPS трекеры

Так же предоставляет следующие услуги:

-

консультации по установке изделий из пвх

-

выезд на адрес для бесплатного предварительного замера

-

изготовление окон, дверей из ПВХ

-

изготовление стеклопакетов

-

ремонт оконных и дверных конструкций

-

демонтаж старых изделий, подготовка оконных и дверных проемов

-

доставка изделий из ПВХ по городу, области и в соседние регионы

-

установка изделий из ПВХ: окна, двери, лоджии, балконы

-

утепление откосов, замена уплотнительной резины, фурнитуры, подоконников

Главная цель компании – продажа и установка качественных пластиковых окон, дверей, а также балконов, обеспечивающих комфорт клиента и защиту его имущества, а также балконные конструкции с использованием современных технологий. Двери и балконы могут быть разработаны и изготовлены по индивидуальному проекту заказчика. Все изделия отличаются современным дизайном, хорошим качеством и долговечностью. На предприятии работают ведущие специалисты в сфере производства стальных и металлоконструкций.

На современном оборудовании осуществляется выпуск стеклопакетов за короткий промежуток времени. Стандартное окно готово к установке через 5 дней. Качественные монтажные работы производят только специалисты с опытом работы в сфере оконных конструкций. Работы по остеклению и установке евро окон проводятся «под ключ».

Преимущества компании

- современное производство на немецком оборудовании;

- использование только качественной фурнитуры немецких и австрийских марок;

- самая низкая цена в нашем регионе

. 4 000 руб.

. от 900 руб

. 3 000 руб

. от 7 000 руб

. 5 000 руб

. 2 000 руб

Москитные сетки 450 руб.

. от 300 руб

. 1 000 руб

- постоянный контроль качества на всех этапах производства;

- возможность изготовить любые сложные конструкции из пвх;

- производство изделий в любых цветах, с различной цветной тонировкой стекол;

- профессиональные монтажные бригады с опытом более 10 лет;

— осуществление бережной доставки по городу, области, городам России на специально укомплектованном транспорте с «пирамидой»;

- гибкая система оплаты;

- накопительная система скидок;

- оформление договоров, как в нашем офисе продаж, так и на дому;

— возможность заказать окна «эконом» класса на дачу, хозяйственные постройки и др. помещения по специальным ценам.

Менеджеры по продажам всегда готовы дать исчерпывающие консультации и ответить на любой вопрос по приобретению и обслуживанию изделий, выпускаемых компанией.

Организационно — управленческая структура фабрики «Абсолют-Пласт» представлена на рисунке

Рисунок 5 — Управленческая структура ООО «Абсолют-Пласт»

Данная организационно — управленческая структура является линейно — функциональной. Генеральному директору подчиняются главный бухгалтер, начальник планово — экономического отдела, менеджер и начальник по сбыту. Менеджеру подчиняются кладовщики и разнорабочие. Функционал каждой из должностей рассмотрим в таблице 2.

Таблица 2 — Характеристика функционала и заработная плата персонала ООО «Абсолют-Пласт».

1

70000

Главный бухгалтер

Осуществляет формирование учётной политики, ведение бухгалтерского учёта;

2

40000

Начальник планово- экономического отдела

Несет ответственность за планирование и контроль над распределением поступающих материалов и временем.

1

40000

Менеджер

Осуществляет проверку выписанных счетов и сделок, с заказчиками.

1

35000

Начальник по сбыту

отвечает за продвижение товара по каналам сбыта, заключает договора с посредниками

1

30500

Кладовщик

3

27000

Разнорабочий

Выполняет подсобные и вспомогательные работы (Погрузка,выгрузка и укладка грузов).

4

25000

Для стабильной работы фабрика обладает следующим оборудованием:

-

Стеллажи — 40000 руб.

-

Напильники — 45000 руб.

-

Пила для ПВХ-профиля. -25000 руб.

-

Пресс для загиба металла (листогибочный) — 170000 руб.

-

Сварочный комплекс для финишной и точечной сварки — 25000 руб.

-

Специальная машина для сварки ПВХ-профиля. 20000 руб.

-

Копировально-фрезерный станок для сверления отверстий в ПВХ- профиле 35000 руб.

-

Фрезеровочная машина для торцов импостов 15000 руб.

-

Станок для обработки пазов, в которые устанавливается уплотнитель 10000 руб.

-

Ремонт помещения — 150000 руб.

-

Профили из металла — 109000 руб.

-

Лист из прочной стали — 115000 руб.

-

ПВХ-профили 100 000 руб.

фурнитура 50 000 руб.

уплотнители 20 000 руб.

-

-

Болгарка — 30000 руб.

-

Шпон — 12000 руб.

-

Прочие внеоборотные активы: 100000 руб., Таким образом, основные средства ООО «Абсолют-Пласт» составляют 1171000 руб., Для стабильного функционирования фабрики необходимы запасы:

-

-

— 60000 руб.

-

— 75000 руб.

-

Стеклопакеты- 88000 руб.

-

Итого в 2017 году запасы ООО «Абсолют-Пласт» составили: 223000руб.

Как любая организация, ООО «Абсолют-Пласт» имеет дебиторскую задолженность, которая составляет 50000 руб.

ООО «Абсолют-Пласт» имеет вложенные в банк средства как депозиты до востребования, они составляют 110000 руб.

Также у фабрики имеются прочие оборотные активы:, Выручка от продажи имущества — 12000 руб., Начисленный НДС на выручку — 20000 руб., Прочие оборотные активы составляют 40000 руб., Капиталы и Резервы ООО «Абсолют-Пласт» составляют:, Уставный капитал – 35000 руб., Добавочный капитал (без переоценки) – 20000 руб., ООО «Абсолют-Пласт» имеет заемные средства 70000 руб. взяты у банка, Прочие обязательства долгосрочный кредит сумой 20000 руб. взятый у банка «, Кредиторская задолженность за поставку пластиковых дверей ПВХ на суму 43000 руб., Прочие обязательства краткосрочный кредит суммой 25000 взятый у банка

2.2 Анализ имущества организации за 2015-2017

Проанализируем с помощью вертикального и горизонтального анализа эффективность использования имущества ООО «Абсолют-Пласт» за 2015-2017 года. Для анализа структуры используем формулу 1

![]()

Результаты структурного анализа представим в таблице 3., Таблица 3 – Структурный анализ имущества ООО «Абсолют-Пласт» за 2015 – 2017 года.

Вывод: По результатам структурного анализа имущества ООО «Абсолют-Пласт» за 2015 – 2017 года было выявлено, что основную долю занимают внеоборотные активы с удельным весом в 2015 году – 76,17 % в 2016 году – 81,56 %, в 2017 году – 71,95 %.

Значительная доля внеоборотных средств было сформирована за счёт основных средств с удельным весом более 70.

Наглядно структурный анализ имущества по гадам можно представить на рисунках 8,9,10.

Оборотные активы составляют четверть имущества ООО «Абсолют-Пласт». Среди них значительную долю составляют запасы с удельным весом; в 2015 году – 11 %; в 2016 году – 8 % и в 2017 году – 12 %. Необходимо отметить, что их доля выросла за анализируемый период на 3,05 %.

Рисунок 6 –Структурное соотношение оборотных и внеоборотных активов ООО «Абсолют-Пласт» за 2015 год.

Рисунок 7 – Структурное соотношение оборотных и внеоборотных активов ООО «Абсолют-Пласт» за 2016 год.

Рисунок 8 – Структурное соотношение оборотных и внеоборотных активов ООО «Абсолют-Пласт» за 2016 год.

Таблица 4 — Абсолютный прирост имущества ООО «Абсолют-Пласт» за 2015- 2017 года., Расчет абсолютного прироста производиться по формуле 2

![]() (2)

(2)

где ![]() — абсолютный прирост

— абсолютный прирост

у1 — текущий период

у0 — база сравнения

Таблица 5 — Темп роста имущества ООО «Абсолют-Пласт» за 2015- 2017 года.

Расчеты по темпу роста осуществляются по формуле 3

![]() (3)

(3)

где Тр% — темп роста в %

у1 — текущий период

у0 — база сравнения

Таблица 6 — Темп прироста имущества ООО «Абсолют-Пласт» за 2015-2017 года., Темп прироста рассчитан по формуле 4

![]() (4)

(4)

где Тпр% — темп прироста в процентах

Тр% – темп роста в процентах

По итогам анализа динамики имущества ООО «Абсолют-Пласт» за 2015-2017 года было выявлено, что общий прирост составил 204000 или 35 %. Хотя необходимо отметить, что в 2016 году прирост имущества был значительнее и составил 66 %, но в 2017 году наблюдается снижение имущества можно представить на рисунке 9.

Рисунок 9 – Изменение запасов в организации ООО «Абсолют-Пласт» за 2015-2017 года.

Увеличение имущества было вызвано увеличением прочих внеоборотных активов на 54% с запасом на 37% денежных средств на 51 % и прочих оборотных активов на 61 %, что наглядно можно представить на рисунках 10, 11, 12, 13.

Рисунок 10 – Изменение прочих внеоборотных активов в организации ООО «Абсолют-Пласт» за 2015-2017 года.

Рисунок 11 – Изменение запасов в организации ООО «Абсолют-Пласт» за 2015-2017 года.

Рисунок 12 – Изменение денежных средств в организации ООО «Абсолют-Пласт» за 2015-2017 года.

Рисунок 13 – Изменение прочих внеоборотных активов в организации ООО «Абсолют-Пласт» за 2015-2017 года.

-

-

Анализ капитала

-

Таблица 7 — Структурный анализ имущества организации ООО

Рисунок 14 — Структурный анализ имущества организации ООО «Абсолют- Пласт» за 2015-2017 года, Таблица 8 — Абсолютный прирост имущества организации ООО, Продолжение таблицы

Рисунок 15 -, Таблица 9 — Темп роста имущества ООО

Рисунок 16 — Темп роста имущества ООО «Абсолют-Пласт» за 2015-2017 года., Таблица 10 — Темп прироста имущества ООО

-

-

Анализ финансовых результатов.

-

Таблица 11 — Структурный анализ финансовых результатов ООО «Абсолют-Пласт» за 2015-2017 года

Вывод: по итогам структурного анализа финансовых результатов ООО «Абсолют-Пласт» за 2015-2017 года, было выявлено, что основную долю в выручке составляет себестоимость продаж, которая с 87,08% в 2015 году снизилась до 85,52% в 2017 году. Это привело к резкому сокращению доли чистой прибыли в 3 раза, доли валовой прибыли в 2,5 раза что наглядно представлено на рисунках

Таблица 12 — Абсолютный прирост финансовых результатов ООО «Абсолют-Пласт» за 2015-2017 года, Продолжение таблицы, Таблица 13 – Темп роста финансовых результатов ООО ООО «Абсолют-Пласт» за 2015-2017 года, Таблица 14 – Темп прироста финансовых результатов ООО ООО «Абсолют-Пласт» за 2015-2017 года

2.5 Анализ коэффициентов платежеспособности

Анализ коэффициентов включает в себя 4 показателя, сравнительная база которых указана в методичке Шеримета. К данным показателям относится:

-

Коэффициент абсолютной ликвидности – показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно ликвидными активами. Ликвидность характеризует возможность предприятия выполнять краткосрочные обязательства. Ликвидность актива характеризует быстроту превращения актива в денежные средства.

Активы по степени ликвидности делятся на 4 группы:

Группа А1 — Активы с максимальной степенью ликвидности. В основе задействованы краткосрочные финансовые вложения в денежные средства. К таким активам относят наличность в кассе, а также сбережения на расчетных счетах, имеющие возможность быть немедленно использованы для выполнения расчетов.

Группа А2 – Активы, способные к быстрой реализации. Основу составляют дебиторская задолженность в случае если платежи по ней будут представлены в течение года, а также и иные активы.

Группа А3 – Активы, отличающиеся медленной реализацией. К ним относятся статьи затрат и запасов (кроме стать «Расходы будущих периодов»).

Платежи ожидают по прошествии года с момента отчетной даты или еще позже, а также налог на добавленную стоимость по приобретённым ценностям и иные оборотные активы.

Группа А4 – Активы с наиболее трудной реализацией. В основе лежат статьи основных средств и прочих внеоборотных активов. Предназначены для участия в деятельности хозяйствования предприятия в продолжительный период времени.

Расчет коэффициента абсолютной ликвидности проводится по формуле 5.

Кал ![]() (5)

(5)

где НЛА – наиболее ликвидные активы

ТО — текущие обязательства организации

Рассчитаем коэффициент абсолютной ликвидности для ООО «Абсолют-Пласт» в соответствии с бухгалтерским балансом за 3 года:

Кал 2015 =77000/460000 = 0,2

Кал 2016 = 92000/726000 = 0.1

Кал 2017 = 125000/179000 = 0.7

Для анализа абсолютной ликвидности ООО «Абсолют-Пласт» воспользуемся условием абсолютной ликвидности Шеримета: коэффициент абсолютной ликвидность должен быть больше или равен 0,7

Вывод: Организация ООО «Абсолют-Пласт» в 2015 — 2017 годах является неликвидным. наглядное изменения абсолютной ликвидности можно представить на рисунке 17.

Рисунок 17 – Динамика абсолютной ликвидности ООО «Абсолют-Пласт» за 2015-2017 года.

-

Коэффициент текущей ликвидности характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам организации.

Расчет коэффициента текущей ликвидности проводится по формуле 6.

![]() (6)

(6)

где ЛА — ликвидные активы

ТО — текущие обязательства

Рассчитаем данный коэффициент для ООО «Абсолют-Пласт» в соответствии с бухгалтерским балансом за 3 года.

Ктл 2015 = (77000 + 40000) /460000= 0,3

Ктл 2016 = (92000+ 46000) / 726000= 0,2

Ктл 2017 = (12500 +51000) /179000= 0,4

Для анализа текущей ликвидности также воспользуемся условиями ликвидности Шеримета. В соответствии с его методикой коэффициент текущей ликвидности должен быть больше или равен 0,4.

Вывод: Организация ООО «Абсолют-Пласт» 2015-2017 годах является ликвидной.

Наглядное изменение текущей ликвидности можно представить на рисунке 18.

Рисунок 18 — Динамика текущий ликвидности «Абсолют-Пласт» за 2015-2017 года.

-

Показатель обеспеченности обязательств организации ее активами характеризует величину активов организации, приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеобротных активов к обязательствам организации.

Расчет коэффициента обеспеченности обязательств организации её активами проводится по формуле 7.

![]()

где СВА – скоректирование в необоротных активах

ОД – обязательства организации

Рассчитаем данный коэффициент в соответствии с бухгалтерским балансом ООО «Абсолют-Пласт» за 3 года.

Коо 2015= (0,3 + 998) /(263+450) = 1.4

Коо 2016= (0,2 +1331) /(370+716) =1,2

Коо 2017 = (0,4+104) /(218+169) = 0,3

Вывод: В исследуемом периоде в организации ООО «Абсолют-Пласт» показатели обеспеченности обязательств организации имеют тенденцию (снижение, увеличение), что наглядно можно представить на рисунке 19.

Рисунок 19 — Динамика обеспечения обязательств ООО «Абсолют-Пласт» активами за 2015-2017 года.

-

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы её краткосрочных заемных средств и период возможного погашения организацией, текущей задолженности перед кредиторами за счет выручки.

Расчет коэффициента платежеспособности организации проводится по формуле 8.

![]() (8)

(8)

где ТО – текущие обязательства организации

Вср – среднемесячная выручка организации

Рассчитаем среднемесячную выручку ООО «Абсолют-Пласт» по годам:

Вср

Вср

Вср

Рассчитаем степень платежеспособности ООО «Абсолют-Пласт» за 2015 – 2017 года в соответствии с формами 1 и 2.

Кпто

Кпто

Кпто

Вывод: В периоде с 2015 – 2017 года платежеспособность организации ООО «Абсолют-Пласт» увеличилась на 12,03 миллиона рублей. Таким образом, в организации ООО «Абсолют-Пласт» в исследуемом периоде полностью покрывает текущие обязательства.

Наглядно динамика платежеспособности ООО «Абсолют-Пласт» представлена на рисунке 20.

Рисунок 20 — Динамика степени платежеспособности.

Общий вывод: Из анализа коэффициента платежеспособности можно сделать вывод, что ООО «Абсолют-Пласт» является ликвидной организацией. В расследуемом периоде в организации ООО «Абсолют-Пласт» показатель обеспеченности обязательств организации её активами имеет тенденцию к небольшому увеличению. В периоде с 2015 – 2017 года платежеспособность организации ООО «Абсолют-Пласт» увеличилась на 12,03 миллиона рублей. Таким образом, в организации ООО «Абсолют-Пласт» в исследуемом периоде полностью покрываются текущие обязательства.

2.6

Основное назначение данных коэффициентов состоит в том, чтобы охарактеризовать степень защиты интересов кредиторов и финансовую устойчивость организации.

К данным коэффициентам относятся:

-

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение.

Коэффициент автономии рассчитывается по формуле 9.

(9)

где Ка – Коэффициент автономии;

Ск – Собственный капитал;

А – Активы.

И числитель, и знаменатель формулы отражены в бухгалтерском балансе организации, где величина активов всегда равна сумме собственного и заемного капитала организации.

Рассчитаем автономию организации за 2015-2017 года.

Ка 2017=(1198000/1665000) *100% = 72,0

Ка 2016 = (774000/1950000) *100%=39,7

Ка 2015=(658000/1461000) *100%= 45,0

Вывод: Коэффициент автономии за 2015-2017 год в организации «Абсолют-Пласт» составляет белее 80%, что свидетельствует об устойчивом положении организации на рынке. Наглядно можно представить на рисунке 21.

Рисунок 21 – Динамика финансовой независимости организации

ООО «Абсолют-Пласт» за 2015 – 2017 года

-

Коэффициент обеспеченности собственными оборотными средствами — показывает достаточность у организации собственных средств для финансирования текущей деятельности.

Смысл данного коэффициента заключается в следующем. Сначала, в числителе формулы вычитают из собственного капитала внеоборотные активы. Считается, что самые низколиквидные (внеоборотные) активы должны финансировать за счет самых устойчивых источников – собственного капитала. Более того, должна остаться еще некоторая часть собственного капитала для финансирования текущей деятельности.

Коэффициент обеспеченности собственными оборонными средствами рассчитывается по формуле 10.

(10)

где КОСОС – Коэффициент обеспеченности собственными оборотными средствами;

СК – Собственный капитал;

ВА – Внеоборотные активы;

ОА – Оборотные активы

Расчет коэффициента обеспеченности оборотными средствами, Коэффициент невозможно рассчитать, так как недостаточно оборотных активов., Вывод: Организация ООО «Абсолют-Пласт» не обеспеченна собственными оборотными средствами.

-

Расчет доли просроченной кредиторской задолженности в пассивах. Доля просроченной кредиторской задолженности в пассивах отражает ее удельный вес в совокупных пассивах. Если у компании имеется просроченная кредиторская задолженность, то при расчете показателя необходимо это учесть путем сокращения суммы общей задолженности на сумму просроченной.

Расчет доли просроченной кредиторской задолженности в пассивах осуществляется по формуле 11.

(11)

где ДКЗ пр — Доля просроченной кредиторской задолженности в пассивах;

КЗ пр — Просроченная кредиторская задолженность;

СП

Расчет доли просроченной кредиторской задолженности ООО «Абсолют-Пласт» за 2015-2017 года.

![]() =21000000/38900000 = 0,5

=21000000/38900000 = 0,5

![]() =36000000/53700000 = 0,7

=36000000/53700000 = 0,7

![]() =26000000/57400000=0,5

=26000000/57400000=0,5

Доля просроченной кредиторской задолженности в анализи

Рисунок 22– Доля просроченной кредиторской задолженности

ООО «Абсолют-Пласт» за 2015 – 2017 года

Исходя из анализа коэффициентов характеризующих деловую активность организации, коэффициент автономии за 2015 – 2017 года в ООО «Абсолют-Пласт» составляет менее 50%, что свидетельствует о не устойчивом положении организации на рынке. Организация ООО «Абсолют-Пласт» не обеспеченна собственными оборотными средствами. Доля просроченной кредиторской задолженности в анализи руемый период составила менее 7 %, что свидетельствует о трудностях в расчетах по текущим обязательствам у ООО «Абсолют-Пласт».

2.7 Анализ коэффициентов, характеризующих прибыльность организации

Основными показателями, характеризующими эффективность работы любой организации, является: абсолютны показатель (прибыль) и относительный показатель (рентабельность).

Прибыль — положительная разница между суммарными доходами (в которые входит выручка от реализации товаров и услуг, полученные штрафы и компенсации, процентные доходы и т. п.) и затратами на производство или приобретение, хранение, транспортировку, сбыт этих товаров и услуг.

Рентабельность —

К основным показателям оценки прибыльности организации относят:

-

Рентабельность активов — финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала, качество управления активами.

Расчет рентабельности активов проводится по формуле 12.

100%

(12)

В результате расчета получается величина чистой прибыли с каждого рубля вложенного в активы организации.

Расчет доли рентабельности активов ООО «Абсолют-Пласт» за 2015-2017 года:

![]() =3400000/38900000*100% = 8,7%

=3400000/38900000*100% = 8,7%

![]() =1600000/53700000*100%= 3,0%

=1600000/53700000*100%= 3,0%

![]() =3400000/57400000*100%= 5,9%

=3400000/57400000*100%= 5,9%

Инвесторы капитала вкладывают в предприятие свои средства с целью получения прибыли от инвестиций, поэтому с точки зрения учредителей наилучшей оценкой результатов хозяйственной деятельности является наличие прибыли на вложенный капитал. Таким образом, числитель данной формулы представляет собой тот конечный финансовый результат, который остаётся в распоряжении собственников. Если учесть, что коэффициент рентабельности активов в анализируемом периоде составляет в 2015 – 8,7%, в 2016 – 3,0%, в 2017 – 5,9 %, то можно сделать вывод, что ООО «Абсолют-Пласт» развивается очень слабо и в проекте планирования на 2018 год необходимо заложить увеличение прибыли с целью стабилизации положения ООО «Абсолют-Пласт» на рынке. Изменения показателей рентабельности можно представить на рисунке 23.

Рисунок 23 — Коэффициент рентабельности активов ООО «Абсолют-Пласт» за 2015-2017 года

-

Норма чистой прибыли — характеризует уровень доходности хозяйственной деятельности организации. Норма чистой прибыли измеряется в процентах и определяется как отношение чистой прибыли к выручке.

Норма чистой прибыли рассчитывается по формуле 13.

(13)

Расчет нормы чистой прибыли ООО «Абсолют-Пласт» за 2015-2017 года

![]() =3400000:14500000*100%=23,4%

=3400000:14500000*100%=23,4%

![]() =1600000:9600000*100%=16,6%

=1600000:9600000*100%=16,6%

![]() =3400000:12000000*100%=28,3%

=3400000:12000000*100%=28,3%

Норма чистой прибыли в анализируемом периоде увеличилась, с 2015 года норма чистой прибыли увеличилась на 5,6%, что наглядно представлено на рисунке 24.

Рисунок 24 — Норма чистой прибыли

-

Коэффициент рентабельности продаж — отражает доход компании на каждый заработанный рубль и может быть полезен как для правильной интерпретации данных об обороте, так и для экономических прогнозов в условиях ограниченного объема рынка, сдерживающего рост продаж. Также, рентабельность продаж является важным показателем для сравнения эффективности организации бизнеса в компаниях, работающих в одной отрасли.

Расчет коэффициента рентабельности продаж проводиться по формуле 14.

(14)

Расчет коэффициента рентабельности продаж ООО «Абсолют-Пласт» за 2015-2017 года

=2500000:14500000*100%=17,2%

=1600000:9600000*100%=16,6%

=3600000:12000000*100%=30,0%

Рентабельность продаж в анализируемый период увеличивается, в 2015 году она составляет 17,2%, в 2016 году уменьшается до 16,6%, в 2017 году 30,0%. Наглядно рентабельность продаж можно представить на рисунке 25.

Рисунок 25– Рентабельность продаж

Общий вывод: Исходя из анализа платёжеспособности организации, можно сделать вывод, что если учесть, что коэффициент абсолютной ликвидности в анализируемом периоде составляет в 2015 году – 0,2%, в 2016 году – 0,1%, а в 2017 году – 0,7%, то можно сделать вывод, что ООО «Абсолют-Пласт» является ликвидной.

Коэффициент текущей ликвидности показывает, что ООО «Абсолют-Пласт» является не ликвидной, так как коэффициент за три года составляет меньше 0,7.

Коэффициент обеспеченности обязательств организации имеет тенденцию к увеличению и составляет в 2015 году – 1,4%, в 2016 году – 1,2%, в 2017 – 0,3%, что говорит об обеспеченности организации ее активами.

Коэффициент платежеспособности организации в анализируемом периоде имеет тенденцию к увеличению в 2016 году и уменьшению в 2017 и составляет в 2015 году – 24,00%, в 2016 году – 58,75%, в 2017 году – 36,00%.

Исходя из анализа деловой активности за 2015-2017 года, можно сделать вывод, что, если учесть, что коэффициент автономии в 2015 году составляет 72,0%, в 2016 – 39,7% и в 2017 году – 45,0%, что свидетельствует о не устойчивом положении организации на рынке.

Коэффициент обеспеченности собственными оборотными средствами показывает, что в анализируемом периоде ООО «Абсолют-Пласт» не была ими обеспечена, так как коэффициент было невозможно рассчитать по причине недостаточности оборотных активов.

Доля просроченной кредиторской задолженности в 2015 году составляет 0,5%, в 2016 году – 0,7%, а в 2017 году — 0,5%, что свидетельствует о положительных расчетах по текущим обязательствам у ООО «Абсолют-Пласт».

Исходя из анализа прибыльности организации, можно сделать вывод, что если учесть, что коэффициент рентабельности активов в анализируемом периоде составляет в 2015 – 8,7%, в 2016 – 3,0%, в 2017 – 5,9 %, то можно сделать вывод что ООО «Абсолют-Пласт» развивается очень слабо и в проекте планирования на 2017 год необходимо заложить увеличение прибыли с целью стабилизации положения ООО «Абсолют-Пласт» на рынке.

Норма чистой прибыли в анализируемом периоде имеет тенденцию к увеличению и составляет в 2015 году – 23,4%, в 2016 – 16,6% и в 2017 году 28,3%.

Рентабельность продаж в 2015 году составляет 17,2%, в 2016 году 16,6%, в 2017 году – 30,0%.

2.8 Финансовый план

По итогам проведенного анализа состояния имущества, капитала, финансовых результатов, а также показателей платежеспособности, деловой активности и прибыльности за 2015-2017 года были выявлены следующие проблемы:

-

Низкий коэффициент автономии, следовательно, есть необходимость в увеличении собственного капитала за счет создания резервных фондов или роста добавочного капитала.

-

Снижение доли чистой прибыли в выручке при сохранении доли валовой прибыли. Как следствие снижение чистой прибыли, снижение рентабельности активов и нормы чистой прибыли.

Рекомендации для составления финансового плана на 2018 год:

-

Провести реструктуризацию запасов по ликвидности и актуальности использования их в продажах, то есть рассмотреть необходимость закупки различных категорий товаров в зависимости от спроса на них у покупателей.

-

По итогам маркетинговых исследований 2017 года был выявлен ряд товаров, который спросом не пользовался, поэтому долю запасов можно сократить на 30%.

-

Создать резервный фонд, направив в него нераспределенную прибыль и часть денежных средств, создав его в размере 1,5 миллиона рублей.

-

Снизить кредиторскую задолженность за счет высвобождения денежных средств от снижения количества закупки запасов.

-

Погасить по возможности прочие обязательства.

-

По итогам маркетинговых исследований, также выявлена наиболее спрашиваемая группа товаров на который необходимо увеличить закупки, за счет чего увеличится выручка на 40%.

При этом на 5% снизится себестоимость, так как не будет испорченного и просроченного товара.

(Представим проектный баланс и отчет о финансовых результатах в ПРИЛОЖЕНИИ Г и Д)

Таблица 13 – Финансовый план на 2017-2018 года и его анализ, Вывод: В проектном 2018 году планируется снижение имущества и капитала организации

Рисунок 26 – Динамика имущества(капитала)

за 2017-2018 года

Снижение имущества вызвано снижением денежных средств на 20%, запасов на 25% и отсутствием дебиторской задолженности.

Уменьшение капитала обусловлено снижением кредиторской задолженности на 25% и прочих обязательств на 150% при одновременном росте собственных средств на 37%.

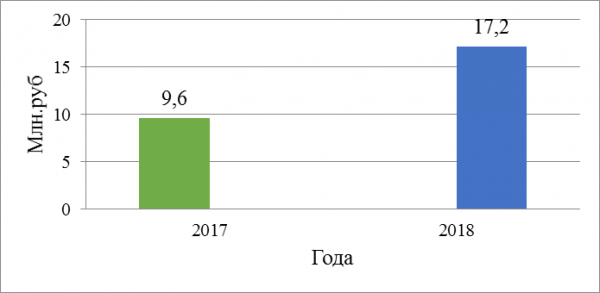

Таблица 14 – Финансовый план на 2017-2018 года

Вывод: В проектном периоде планируется рост выручки на 4,4 миллиона рублей или 40%. При единовременном уменьшении себестоимости на 320 тысяч рублей или 5%. В результате запланировано увеличение валовой прибыли на 4,8 миллиона рублей, что повлечет увеличение чистой прибыли на 5 миллионов рублей или 151,5%. Наглядно изменение выручки можно увидеть на графике, представленном на рисунке 27.

Рисунок 27 – Динамика выручки

Рисунок 28 – Динамика валовой прибыли

за 2017-2018 года

Рисунок 29 – Динамика чистой прибыли

за 2017-2018 года

Пересчет показателей:

-

Расчет коэффициента абсолютной ликвидности проводится по формуле 5

Кал 2018 = 10000000/24000000 = 0,4

-

Расчет коэффициента текущей ликвидности проводится по формуле 6

Ктл 2018 = 26200000: 24000000 = 1,09

Расчет коэффициента обеспеченности обязательств организации её активами проводится по формуле 7

Коо 2018 = (16400000+16200000):33500000 = 1

-

Коэффициент автономии рассчитывается по формуле 9

=7400000/42900000*100 = 17,2%

-

Расчет доли просроченной кредиторской задолженности в пассивах осуществляется по формуле 11

=200000000/42900000 = 0,5

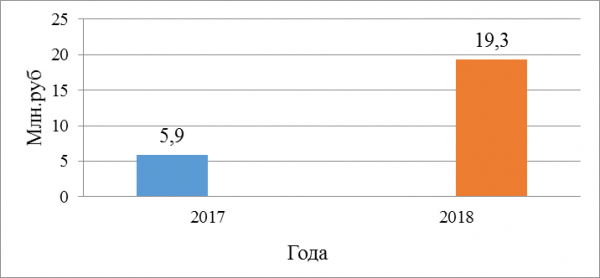

Коэффициент рентабельности активов проводится по формуле 12

=8300000: 42900000 *100% = 19,3%

-

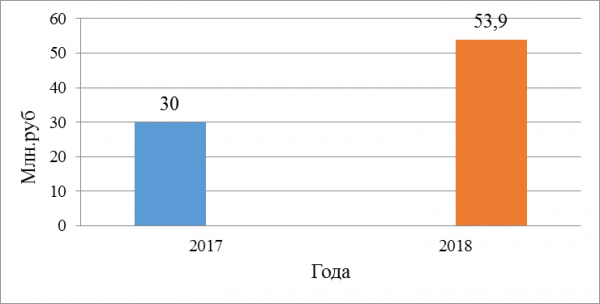

Норма чистой прибыли рассчитывается по формуле 13

=8300000:15400000*100%= 53,9%

-

Расчет коэффициента рентабельности продаж проводиться по формуле 14

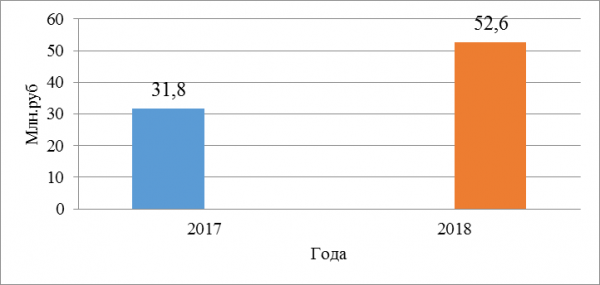

=8100000: 15400000*100%= 52,6%

Таблица 15 – Динамика показателей эффективности работы ООО «Абсолют-Пласт» за 2017-2018 года

В результате предложенного проекта коэффициент абсолютной ликвидности и текущей ликвидности возрастают, что наглядно видно на графике, представленном на рисунке 33.

Рисунок 30 – Динамика ликвидности ООО «Абсолют-Пласт»

за 2017-2018 года

Значительно взрастает

Рисунок 31 – Динамика автономности ООО «Абсолют-Пласт»

за 2017-2018 года

Вся группа показателей, характеризующих прибыльность работы организации, значительно вырастает: коэффициент рентабельности активов на 13,4%, норма чистой прибыли на 23,9%, а коэффициент рентабельности продаж на 20,8%, что наглядно видно на графиках, представленных на рисунках 32,33 и 34.

Рисунок 32 – Динамика коэффициента рентабельности активов

ООО «Абсолют-Пласт» за 2017-2018 года

Рисунок 33 – Динамика нормы чистой прибыли

за 2017-2018 года

Рисунок 34 – Динамика коэффициента рентабельности активов

Общий вывод: Проведя анализ организации, который включал в себя описание фирмы, анализ ее имущества и капитала, финансовых результатов, анализ коэффициентов платежеспособности, коэффициентов, характеризующих деловую активность, коэффициентов, характеризующих прибыльность организации, были выявлены проблемы организации: низкий коэффициент автономии и снижение чистой прибыли. Взяв во внимание данные проблемы, был составлен финансовый план для организации, в котором были предложены рекомендации для улучшения положения организации на рынке. За счет введения рекомендованных мер, планируется в проектном году увеличение выручки на 4,4 миллиона рублей, а также увеличение чистой прибыли на 5 миллионов рублей.

Для достижения поставленной цели были последовательно решены все задачи, были сделаны следующие выводы.

Для достижения согласованности всех участников логистического процесса деятельности предприятия требуется планирование .

Планирование является основным звеном в системе управления. Планирование представляет собой процесс формирования целей, определение приоритетов, средств и методов их достижения.

Планирование, в зависимости от содержания, назначения и задач можно классифицировать.

Результаты выполнения планов должны контролироваться. Контроль является продолжением планирования и сопровождает процесс реализации планов.

Таким образом, планирование в логистике позволяет принимать обоснованные решения и обеспечивать низкий уровень затрат на физическое товародвижение производственных и торговых предприятий. Использование соответствующих стратегий приводит к повышению конкурентоспособности предприятия.

Одним из основных инструментов улучшения финансового состояния предприятия является бизнес – планирование.

Бизнес планирование является одним из самых главных механизмов и инструментов управления предприятия, которое предопределяет и прогнозирует его эффективность в будущем.

Фактически, анализ различных методик написания бизнес-плана позволяет выделить основные «положения» необходимые к рассмотрению, которые могут служить своеобразными критериями для осуществления сравнительного анализа: титульный лист; резюме; описание компании и продукта; анализ рынка; трудовые ресурсы; организационный план; маркетинговый план; производственный план; инвестиционный план; экономический план; финансовый план; риски; приложения.

Внедрение во все сферы бизнеса информационно — компьютерных технологий определяет современное состояние логистики. Осуществление большинства логистических концепций невозможно без использования быстродействующих компьютеров.

Плановыми называются логистические информационные системы, которые создаются на административном уровне управления и характеризуются пакетной обработкой задач.

На многих предприятиях понимают важность планирования и составляют тактические и операционные планы, однако стоит острый вопрос об автоматизации системы планирования.

То есть мы пришли к тому, что планирование должно быть автоматизировано, как и управление финансами, как и управление любой отдельно взятой функцией предприятия.

Основные разновидности систем планирования — это системы классов

-

Аникин Б. А., Родкина Т. А. Логистика и управление цепями поставок. Основы логистики. Теория и практика. Учебник.– М.: Проспект, 2012. 608 с.

-

Аркадьев К. Г. Логистические системы и их роль в современной экономике // Экономика, управление, финансы: материалы V Междунар. науч. конф. (г. Краснодар, август 2015 г.).

— Краснодар: Новация, 2015. — С. 139-141.

-

Волков М., Дунаев О. Логистика в России: новые пути раскрытия потенциала / М. Волков, О. Дунаев / Торгово-промышленная палата Российской Федерации, TheBostonConsultingGroup , 2014. — С. 5-12.

-

Гаджинский, А.М. Логистика: Учебник / А.М. Гаджинский. — М.: Дашков и К, 2014. — 432 с

-

Дыбская В. В., Зайцев Е. И. Логистика. Интеграция и оптимизация логистических бизнес процессов в цепях поставок. Учебник.– М.: Эксимо, 2008. 944 с.

-

Дыбская, В. В. Логистика. Учебник. В 2 частях. Часть 1 / В.В. Дыбская, В.И. Сергеев. — М.: Юрайт, 2016. — 318 c.

-

Дятленко С.А., Развитие транспортно-логистического рынка в условиях внешних вызовов // Вклад аграрной науки в развитие земледелия Юга Российской Федерации. Инновационное развитие АПК: Материалы Межд. научно-практической конференции (Волгоград, 16-19 июль 2015 г.).

— Волгоград: ООО «СФЕРА», — 2015. — С. 488.

-

Егоров Ю.Н., Александров О.А. Логистика: учебное пособие. -М., МПА-Пресс, 2013 г. – 400 c.

-

Земскова О .М. Л огистика в России и за рубежом: сравнительный анализ // Менеджмент в России и за рубежом. – 2017. — № 4. – С. 18 – 20.

-

Канке, А. А. Логистика / А.А. Канке, И.П. Кошевая. — М.: Форум, Инфра-М, 2015. — 384 c.

-

Кизим А.А. Основы предпринимательской логистики: учебное пособие издание 3-е, доп. и перераб. Краснодар: Кубанский государственный университет, 2014. -663 с.

-

Логистика: учебное пособие / под ред. Аникина Б.А. — М.: ИНФРА-М, 2013 г.

-

Неруш, Ю. М. Логистика. Учебник / Ю.М. Неруш, А.Ю. Неруш. — М.: Юрайт, 2014. — 560 c.

-

Неруш, Ю. М. Проектирование логистических систем. Учебник и практикум / Ю.М. Неруш, С.А. Панов, А.Ю. Неруш. — М.: Юрайт, 2015. — 422 c.

-

Никонова Н.В., Гамулинская Н.В. Макрологистика // Успехи современной науки. 2016. №10, Том 4. – C . 33 – 39.

-

Основы логистики / Под редакцией В.В. Щербакова. — М.: Питер, 2016. — 432 c.

-

Сагандыкова С.А., Хаирова С.М. Экономические факторы совершенствования логистики // Экономика. – 2018. – № 4. – С. 14 – 16.

-

Семененко, А. И. Логистика. Основы теории. Учебник / А.И. Семененко, В.И. Сергеев. — М.: Союз, 2015. — 544 c.

-

Тюрин А.Ю. Управление логистическими системами // Вестник Кузбасского государственного технического университета. — 2013. — №5. — С.106-110

-

Тяпухин, А. П. Логистика / А.П. Тяпухин. — М.: Юрайт, 2015 . — 576 c.

-

Яшин, А. А. Логистика. Основы планирования и оценки эффективности логистических систем: учеб. пособие/А. А. Яшин, М. Л. Ряшко. — Екатеринбург, 2014. — 52 с