Актуальность темы исследования

Развития банковского сектора России происходит на глазах исследователей. Взрывной рост потребительского кредитования приводит к повышению интереса к банковской сфере в целом.

Слой №1 петербургской банковской системы — это государственные банки. Он представлен в первую очередь традиционно сильным Северо-Западным Банком Сбербанка России, который иногда получал прибыль, сравнимую с прибылью с прибылью всех остальных петербургских кредитных организаций. В самом начале 2000-х годов Северо-Западный Сбербанк предпринял серьезные и успешные усилия по завоеванию позиций на рынке обслуживания корпоративных клиентов. В некоторых сегментах петербургского банковского рынка совокупная доля Сбербанка и ВТБ относительно мала. Например, в сегменте кредитования юридических лиц она, по экспертным оценкам составляет около 25 %.

Необходимость формирования надежной и устойчивой банковской системы в России, совершенствования деятельности отечественных банков в условиях усиления влияния интеграционных процессов в мировой экономике, глобализации финансовых рынков, наряду с активным использованием национального потенциала банковского дела, объективно требует изучения международного опыта и современных.

Документарные операции служат хорошим показателем развития банковской сферы. Если у кредитной организации появляется соответствующая бизнес-структура, значит банк вышел на следующую ступень в процессе роста. Чем более интенсивно банк участвует в международной деятельности, тем больше его капитализация и международное влияние.

И аккредитив (наша страна расчеты в аккредитивах пока не проводит), и инкассо, и банковский перевод используются и во внутренних расчетах. Но использование этих форм в международной практике имеет ряд особенностей, которые рассмотрены в данной работе. Сложности могут возникнуть из-за различных систем единиц измерения, особенностей законодательства, делопроизводств и т.д., с чем автору данной работы приходилось сталкиваться на практике.

Таким образом, отмеченная актуальность рассматриваемой проблемы обусловили выбор темы дипломной работы, определили объект и предмет настоящего исследования, позволили сформулировать его цель и задачи.

Степень разработанности и изученности проблемы

Исследования международных расчетов привлекали внимание ученых-экономистов с момента возникновения необходимости в расчетах. По мере роста сферы использования и развития самих форм расчетов накапливался опыт, находивший выражение в различных методологических и справочных материалах, а также в арбитражной практике, англо-американской и европейской, а затем и российской. Можно упомянуть такие работы начала XX века, как Hershey O. Letter of credit. Harward Law Review. Vol. 32.,1918, Mc Curdy Commercial Letter of Credit. Harward Law Review. Vol. 35. — 1921, к которым до сих пор обращаются специалисты Международной Торговой Палаты. Именно МТП разрабатывает и вводит в действие соответствующие международные правила по расчетам. Это уникальная неправительственная организация, благодаря деятельности которой этот сектор банковских услуг функционирует однообразно и эффективно (не считая специфических финансовых продуктов, не подпадающих под нормы МТП, в частности исламские финансовые продукты)

Основные этапы развития ценообразования в России

... изделия, рабочую силу. 1. Этапы развития ценообразования в России Система ценообразования в России прошла непростой путь. I. В ... период характеризуется паникой на валютных рынках, дестабилизацией банковской системы (в связи с ГКО, ОФЗ), фактическим ... рыночное ценообразование. В период НЭПа ситуация сохранялась: российские экономисты (теоретики и практики) сохраняли в ценообразовании рыночный ...

Из многосторонних международных конвенций, имеющих отношение к регулированию банковских операций, следует назвать Конвенцию о Единообразном законе о переводном и простом векселе 1930 г. (применяется на территории РФ наряду с Федеральным законом «О переводном и простом векселе» от 11 марта 1997 г.), Конвенцию, имеющую целью разрешение некоторых коллизий законов о переводных и простых векселях 1930 г., Конвенцию ООН о международных переводных векселях и международных простых векселях 1988 г., Оттавские конвенции УНИДРУА 1988 г. о международном финансовом лизинге и международном факторинге, Конвенцию ООН о независимых гарантиях и резервных аккредитивах 1995 г.

Стандартные международные правила по международным инкассовым операциям были впервые разработаны Международной торговой палатой в 1936 г. Позднее они неоднократно перерабатывались (в 1967, 1978, 1995 гг).

В ходе исследования были использованы работы отечественных ученых-экономистов, которые занимаются изучением процессов международных расчетов, рассматривая как теоретический аспект, так и практические стороны. Среди них следует отметить таких авторов, как, например, Агарков М.М., Дмитриев-Мамонов Д.А., Евзелин К. М., Волков Л.Б., Ландкоф С.Н., Новоселова Л.А., Эльясон Л.С., Галкина И., Гришанков Д., Кабалинский Д., Ефимова Л.А., Иванова А., Ивантер А., Карпинская В., Клепиков А., Кобахидзе Г.К., Коротецкий Ю., Колесник В.Б. и других авторов, а также работы зарубежных ученых, среди которых, прежде всего, стоит упомянуть таких, как Charles W., Gutteridge and Megrah, Harfield M, Hershey O., Kenneth W., Clarkson, Roger Le Roy Miller, Gaylord A. Jents, Frank B., Kozolchyk B., Mc Curdy, Peen G.A., Shea A.M., Arora A., Wood P., William C., Schmitthoff C.

Цель и задачи исследования.

Целью настоящей работы является исследование характеристик современных международных форм расчетов, сравнение их по недостаткам и преимуществам, выявление перспектив существования и развития.

В соответствии с целью исследования в работе поставлены и решаются

обобщить и проанализировать основные теоретические подходы и результаты опубликованных эмпирических исследований по вопросам международных расчетов;

- провести анализ практического осуществления международных расчетов в российской банковской сфере;

- определить тенденции и перспективы развития сферы расчетов в современном банковском мире, выявить тенденции и направления эволюции осуществления международных контрактов и постконтрактного финансирования.

Объектом исследования

Структура международной торговли, ее формы, динамика и ценообразование

... международных товарных соглашений с учетом программ развития, стабилизации, административного управления и создание международных отраслевых организаций, как например объединений стран экспортеров нефти (ОПЕК). 3. Динамика развития международной торговли ... По структуре связей внутрифирменная; внутриотраслевая; межотраслевая; горизонтальная; вертикальная; смешанная; 6. По организационной форме ...

Предметом исследования

Структура исследования

Во введении обосновывается актуальность и разработанность выбранной темы, формулируются цель, задачи, объект и предмет исследования.

В первой главе «Международные банковские расчетные отношения» ставятся основные вопросы исследования, кратко рассматривается предмет исследования, содержится анализ основных понятий, рассматриваются современные теоретические подходы к наиболее простой и часто используемой форме расчетов с практическим рассмотрением использования системы SWIFT, определяются перспективы развития данной формы расчетов и причины постепенного свертывания использования данной формы в международной практике, рассматриваются практические сделки с использованием инкассовой формы расчетов и обосновывается значение исследуемой формы расчетов для банка.

Во второй главе — «Аккредитивы» — рассматривается эволюция форм аккредитивной формы расчетов, наиболее сложной, дорогой, но и наиболее надежной для контрагентов и доходной для банков, выясняются юридические аспекты понятия «аккредитив». Рассматриваются практические аккредитивные операции и детали комплексного понятия «аккредитивная форма расчетов». Также в данной главе анализируется арбитражная практика в спорных ситуациях, и рассматриваются интересные ситуации, по которым были вынесены решения Международной Торговой Палаты. Подробно описан и исследован документооборот по аккредитивам на примере принятого в Сберегательном Банке России, служившем местом производственной и преддипломной практики автора работы.

В заключении сформулированы основные выводы по результатам проведенного исследования, обосновывается направление развития документарных операций в России, рассматривается современное состояние со статистической точки зрения.

Глава 1. Международные банковские расчетные отношения

Одной из основных банковских операций является осуществление безналичных расчетов по поручению клиентов. Исполнение поручений, связанных с денежными обязательствами клиентов по внешнеэкономическим сделкам, предполагает вовлечение банков в международные расчетные отношения. Благодаря наличию международных межбанковских корреспондентских отношений возможно осуществление международных расчетов и платежей. В практике международных экономических связей, в том числе при осуществлении внешней торговли, сложились устойчивые формы расчетов, т.е. способы оформления, передачи и оплаты товарораспорядительных и платежных документов. Классификация форм международных расчетов основана на унификации правил и обычаев, применяемых банками при их осуществлении. При этом основными формами, которые используются в международной торговле (в том числе российскими экспортерами и импортерами), являются банковский перевод, документарный аккредитив, инкассо с предварительным акцептом, расчеты по отрытому счету.

В зависимости от сроков платежа различают такие разновидности условий платежа, как немедленный платеж и платеж с рассрочкой, а также авансовый платеж. Под немедленным платежом имеется в виду оплата товара после его отгрузки поставщиком и против документов, подтверждающих отгрузку товара согласно условиям контракта. Обычно импортеру и его банку предоставляется 3-5 льготных дней для ознакомления с товарораспорядительными документами и осуществления платежа, если иные условия не оговорены в контракте и платежных инструкциях экспортера. Рассрочка платежа практически сводится к предоставлению экспортером коммерческого кредита импортеру.

Выпускной квалификационной работы «Организация безналичных расчетов ...

... отчета применялись методы систематизации, аналитический, прогностический, расчетный, графический. Производственная практика была пройдена в дополнительном офисе ПАО Сбербанк №85932/04. Целью прохождения производственной практики ... по размеру дивидендов по акциям, периодическое заслушивание отчетов президента, председателя правления банка о деятельности банка ... иностранной валюты, платежам, денежным ...

В зависимости от сроков платежа различают такие разновидности условий платежа, как немедленный платеж и платеж с рассрочкой, а также авансовый платеж. Под немедленным платежом имеется в виду оплата товара после его отгрузки поставщиком и против документов, подтверждающих отгрузку товара согласно условиям контракта. Обычно импортеру и его банку предоставляется 3-5 льготных дней для ознакомления с товарораспорядительными документами и осуществления платежа, если иные условия не оговорены в контракте и платежных инструкциях экспортера. Рассрочка платежа практически сводится к предоставлению экспортером коммерческого кредита импортеру.

Банковский перевод представляет собой поручение одного банка другому банку выплатить получателю перевода (бенефициару) определенную сумму. Выплата валютных средств бенефициару может быть произведена безусловно либо против представления им определенных документов. Если во внешнеторговом контракте стороны предусмотрели расчеты в форме перевода через определенные банки, то экспортер в установленные контрактом сроки совершает отгрузку товара, получает от перевозчика транспортные документы и направляет их покупателю вместе со счетом-фактурой. Покупатель (импортер) получает документы, вступая тем самым во владение товаром, и представляет в свой банк поручение (заявление) на перевод средств в оплату товара. Банк, исполняя указание клиента, осуществляет платежным поручением (почтовым, телеграфным, телексным) перевод валюты платежа в банк экспортера. В платежном поручении обязательно должен быть указан бенефициар, в пользу которого осуществляется перевод. Банк экспортера проверяет подлинность поручения и зачисляет экспортную выручку на счет бенефициара. Банк, осуществляющий перевод, определяет в своем платежном поручении, каким способом банк экспортера получит возмещение выплаченных бенефициару сумм. Если, например, российский уполномоченный банк проводит расчеты по счету «Ностро» в иностранном банке, то указывает в своем платежном поручении на право иностранного банка дебетовать этот счет, т.е. списать с него соответствующую сумму. Если расчеты проводятся по счету «Лоро» иностранного банка в российском банке, то в платежном поручении указывается, что этот счет кредитуется в необходимом для проведения расчетов размере валютных средств.

При авансовом платеже импортер в установленные контрактом сроки дает поручение своему банку на перевод валютных средств в пользу экспортера, указывая, через какой банк следует перевести средства. Экспортер в свою очередь, получив платеж, осуществляет отгрузку товара и направляет покупателю комплект отгрузочных документов.

Преимущества банковского перевода заключаются в его относительной простоте и дешевизне, поскольку для осуществления и получения перевода не требуется оформления и представления в банк и обработки в нем каких-либо коммерческих документов. Основная часть переводов осуществляется, как правило, телеграфом, по телексу, а также по системе SWIFT (СФИФТ), которая значительно ускоряет процедуру банковского перевода. Вместе с тем, при расчетах в форме банковского перевода одна из сторон контракта неизбежно сталкивается с коммерческим риском. Для экспортера после поставки товара возникает риск неоплаты либо несвоевременной оплаты товара. При авансовом платеже возможна непоставка либо недопоставка импортеру товара после его предварительной оплаты. Поэтому банковский перевод применяется часто в сочетании с другими формами расчетов — документарным аккредитивом и документарным инкассо.

Организация, оформление, учет валютно-обменных операций коммерческого банка

... валютным ценностям относятся: иностранная валюта; ценные бумаги в иностранной валюте - платежные документы (чеки, векселя, аккредитивы и др.), ... валютного обмена в работе банка будет всегда актуальным. Предметом исследования является валютно-обменная политика банка. Целью работы ... использованием в качестве средств платежа иностранной валюты и платежных документов в иностранной валюте; ввоз и пересылку ...

При расчетах в форме открытого счета контрагенты открывают в своем бухгалтерском учете взаимные счета, на которых учитываются задолженности сторон друг перед другом и производится взаимозачет. Это осуществляется, как правило, без участия банков, которые могут быть задействованы на завершающем этапе операций, когда после подведения баланса делаются переводы непокрытых сумм задолженности. Данная форма расчетов применяется, как правило, между длительно сотрудничающими фирмами, которые осуществляют товарообменные операции, между филиалами крупных компаний и т.д.

1.1 Документарный аккредитив

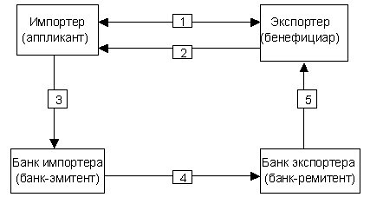

При аккредитивной форме международных расчетов роль непосредственного плательщика принимает на себя уполномоченный банк, что создает для экспортера дополнительные гарантии получения платежа по контракту. В расчетах по документарному аккредитиву участвуют: импортер, который обращается к банку с просьбой об открытии аккредитива; банк-эмитент, открывающий аккредитив; авизующий банк, которому поручается известить экспортера об открытии в его пользу аккредитива и передать ему текст аккредитива, удостоверив его подлинность; бенефициар — экспортер, в пользу которого открыт аккредитив.

Документарный аккредитив совместил такие интересы экспортера и импортера товара, как своевременное и гарантированное получение валютного платежа экспортером и отсрочка оплаты товара импортером до завершения отгрузки товара и предоставления импортеру товарораспорядительных документов. В международных торговых расчетах применяются единые стандартизированные процедуры и правила документарных аккредитивов. В соответствии с Унифицированными правилами и обычаями для документарных аккредитивов 1993 г. (публикация Международной торговой палаты № 500, далее — UCP) термины «документарный аккредитив» и «резервный аккредитив» означают определенный вид соглашения между банком и клиентом банка. В силу данного соглашения банк-эмитент, действующий по поручению и на основании инструкций своего клиента-импортера (приказодателя аккредитива) или от своего имени, обязуется произвести платеж бенефициару или его приказу.

Под обязательством платежа понимается также обязательство банка акцептовать и затем оплатить переводные векселя (тратты), выставляемые бенефициаром. Обязательство банка по аккредитиву является самостоятельным и не зависит от правоотношений сторон по внешнеэкономической сделке. Согласно ст. 3 UCP «аккредитив по своей природе представляет собой сделку, обособленную от договора купли-продажи или иного договора (контракта), на котором он может быть основан, и банки ни в коей мере не могут быть затронуты или связаны такими контрактами, даже если какие-либо ссылки на такие контракты включены в текст аккредитива». Это положение направлено на защиту интересов банков и их клиентов. Оно обеспечивает экспортеру ограничение требований к оформлению документов и получению платежа только условиями аккредитива, а импортеру — четкое выполнение экспортером всех условий аккредитива.

Расчетные операции коммерческого банка

... развития. В связи с этими фактами выбранная мной тема дипломной работы «Расчетные операции коммерческого банка на примере АКБ «Райфазенбанк-Аваль» видится весьма актуальной, особенно ... банк-эмитент перечисляет деньги исполняющему банку, продавец представляет в банк установленные в аккредитиве документы, против документов производится платеж и пр. Иными словами, практически всякое расчетное ...

Еще один существенный принцип, действующий при аккредитивной форме расчетов, заключается в том, что при проведении операций с аккредитивами все заинтересованные стороны имеют дело только с документами, а не с товарами, услугами или другими действиями, к которым эти документы могут иметь отношение. Инструкции по выставлению аккредитива и сам аккредитив должны быть полными и точными. Они должны точно указывать документы, против которых должны быть произведены платежи или акцептованы векселя.

Схема аккредитивной формы расчетов по внешнеторговому контракту сводится к следующему. Стороны контракта формулируют в нем условия оплаты в форме аккредитива. Импортер в согласованные с экспортером сроки дает своему банку поручение об открытии (выставлении) аккредитива. Банк-эмитент, открывший аккредитив, направляет аккредитивное письмо банку-корреспонденту в стране экспортера (бенефициара), назначая его своим авизующим банком и поручая ему передать соответствующее извещение бенефициару. После получения информации об открытом в его пользу аккредитиве экспортер производит отгрузку товара и оформляет необходимые для получения платежа документы. Затем он предоставляет товарораспорядительные и другие указанные в аккредитиве документы в исполняющий (авизующий банк), который проверяет документы на предмет их соответствия условиям аккредитива, производит платеж экспортеру, пересылает документы и требование о возмещении платежа банку-эмитенту. После проверки правильности оформления документов банк-эмитент возмещает исполняющему банку сумму валютного платежа и передает импортеру полученные документы, которые дают право получить внешнеторговый груз.

1.2 Документарное инкассо

Инкассовая форма расчетов представляет собой одну из форм расчетов в кредит (с отсрочкой платежа).

Оплата при данной форме расчетов происходит через определенный период после поставки (отгрузки) товара. Получив транспортные документы, экспортер прикладывает их вместе со счетами к инкассовому поручению своему банку. Последний проверяет представленные документы и пересылает их банку-корреспонденту в стране импортера, действуя в соответствии с инструкциями экспортера и унифицированными правилами. Участвующими сторонами инкассовой операции согласно Унифицированным правилам по инкассо 1996 г. (далее — Правила по инкассо) являются: «доверитель» — клиент, который поручает операцию по инкассированию своему банку; «банк-ремитент» — банк, которому доверитель поручает операцию по инкассированию; «инкассирующий банк» — банк, участвующий в операции по выполнению инкассового поручения; «представляющий банк» — инкассирующий банк, делающий представление документов плательщику; «плательщик».

Инкассо представляет собой банковскую операцию, при которой в расчетах за экспортированные товары и оказанные услуги уполномоченный банк принимает от экспортера инкассовое поручение и принимает на себя обязательство провести операции с представленными документами для получения платежа от импортера. Банк-ремитент направляет инкассирующему банку импортера полученное от своего клиента инкассовое поручение с приложенными к нему товарораспорядительными документами.

Применение аккредитивной формы безналичных расчетов

... системы расчетов. Осуществление безналичных расчетов является одним из основных направлений работы коммерческих банков с клиентами. В соответствии с действующим законодательством на территории Российской Федерации разрешены следующие формы безналичных расчетов: платежные поручения, расчеты по инкассо, аккредитиву ...

При инкассо документы передаются импортеру через взаимодействующие банки. Действуя согласно инструкциям, содержащимся в инкассовом поручении, инкассирующий банк выдает документы плательщику (импортеру) и после получения платежа переводит инкассированную сумму банку-ремитенту, который делает соответствующую запись в кредит счета своего клиента (экспортера).

1.3 Расчеты с использованием чеков

В международных расчетах с банковских счетов широко используются чеки. Чек относится к денежным документам строго установленной формы и содержит приказ владельца банковского счета (чекодателя) банку о выплате держателю чека означенной в нем суммы денег по предъявлению чека или в течение срока, установленного законодательством. Правовые нормы, регулирующие использование чеков при международных расчетах, были унифицированы в 1931 г., когда были подписаны Женевская конвенция о единообразном законе о чеках (далее — Единообразный закон о чеках) и Женевская конвенция, имеющая целью разрешение некоторых коллизий законов о чеках 1931 г. (далее Женевская конвенция о коллизиях).

CCCР и Россия к указанным конвенциям не присоединились.

На чеке должен быть ряд необходимых реквизитов, отсутствие которых может привести к признанию чека недействительным и не подлежащим оплате. Чек — строго формальный документ. В соответствии с Женевской конвенцией к основным обязательным реквизитам чека относятся: наименование «чек» (на том языке, на котором составлен документ), простое и ничем не обусловленное предложение уплатить определенную сумму, наименование плательщика, наименование места (банка), в котором должен быть совершен платеж, указание даты и места составления чека, подпись чекодателя. Российское Положение о чеках определяет следующие обязательные реквизиты чека: наименование документа «чеком» (чековая метка); чековый приказ, т.е. не обусловленное никакими оговорками предложение чекодателя плательщику произвести уплату определенной денежной суммы предъявителю чека либо лицу, указанному на чеке в качестве получателя; обозначение плательщика с указанием счета, с которого будет производиться платеж (плательщиком по чеку может быть только банк либо иное кредитное учреждение); сумма чека; дата и место составления чека; подпись чекодателя.

Чек не служит инструментом кредитования, и всякое указание о процентах в чеке считается ненаписанным. Чек оплачивается по предъявлении. Срок его обращения ограничен: чек, который оплачивается в стране его выставления, должен быть предъявлен к платежу в течение восьми дней; если выставление чека и его оплата происходит в разных странах, то чек должен быть предъявлен к оплате в течение 20 дней. При этом если место выставления чека и место платежа находятся в разных частях света, то срок предъявления чека к оплате не должен превышать 70 дней. Последнее условие не распространяется на чековое обращение между странами Европы и средиземноморскими странами, т.е. в данном случае срок предъявления чека к оплате не должен превышать 20 дней (ст. 29 Единообразного закона о чеках).

1.4 Банковский перевод

Расчетная операция с использованием платежного поручения, которое направляется одним банком другому. Платежное поручение представляет собой приказ банка, адресованный своему банку-корреспонденту, о выплате определенной суммы бенефициару. Поручение составляется банком на основе указаний перевододателя-клиента и его инструкций банку об условиях выплаты бенефициару суммы перевода, которые выполняются за счет перевододателя. Во внешнеторговых операциях банковские переводы применяются при погашении полученных ранее кредитов, выдаче авансов, платежах по рекламациям за нарушение договорных обязательств по качеству и ассортименту поставляемых товаров, а также при расчетах неторгового характера. Перевод средств за границу из России по поручению перевододателя производится уполномоченным банком на основании заявления поручения перевододателя о перечислении средств с его валютного счета на счет своего иностранного контрагента. В заявлении содержатся все необходимые для осуществления банковского перевода сведения и в том числе указание о том, на чей счет следует отнести банковскую комиссию, расходы связи, указывается номер счета, с которого они должны быть оплачены, если это будет произведено за счет перевододателя. На основании полученных инструкций уполномоченный банк списывает сумму перевода с валютного счета клиента и отсылает в иностранный банк-корреспондент сообщение с требованием списать с его корреспондентского счета (дебетуйте наш счет у вас) сумму перевода и зачислить ее на счет иностранной фирмы поставщика в этом банке (кредитуйте счет фирмы).

Банк международных расчетов понятие и функции

... банк международных расчетов уделяет сотрудничеству центральных банков государств-участников Европейского Союза. Банк международных расчетов действует также в качестве доверенного лица, агента или банка-депозитария по международным займам (например, по займам Европейского объединения угля и стали). Банк международных расчетов ...

Основная часть банковских переводов производится с использованием системы СВИФТ. Система СВИФТ (Общество международных межбанковских финансовых телекоммуникаций) функционирует с 1977 г. и представляет собой автоматизированную систему проведения международных платежей через сеть компьютеров. В ней участвуют около 1500 банков более чем из 60 стран. Система состоит из трех распределительных центров, расположенных в Бельгии, Нидерландах и США и соединенных между собой линиями связи. К распределительным центрам присоединены региональные процессоры, как правило, один на отдельную страну. В свою очередь региональный процессор соединен с банком. Приняв от банка сообщение и проверив правильность его составления, региональный процессор переправляет его в распределительный центр, из которого информация по той же схеме, но в обратном порядке, доходит до банка, которому послано сообщение. Через систему СВИФТ осуществляются переводы денежных средств, расчеты по инкассо и аккредитивам, поступают сведения о состоянии счетов в банках, подтверждаются валютные сделки, производится торговля ценными бумагами, согласовываются спорные финансовые вопросы. Действующая ныне система СВИФТ-2 передает до 1 млн сообщений в день; обладает запоминающим устройством, способным воспроизвести сообщения за несколько прошедших месяцев. Система в несколько раз удешевила стоимость передачи сообщений и в несколько десятков раз увеличила ее скорость в сравнении с применявшимся телексом; она обладает высоконадежной защитой от несанкционированного доступа к банковской информации. расчет аккредитив инкассо чек

Банковский перевод представляет собой поручение одного банка своему корреспонденту выплатить сумму денег в пользу бенефициара (получателя) по просьбе перевододателя с указанием способа покрытия выплаченной суммы. Банковские переводы осуществляются посредством платежных поручений, адресуемых одним банком другому, а также (при наличии особой межбанковской договоренности) посредством банковских чеков или иных платежных документов.

Контрольная работа — Банк международных расчетов

... счет собственных ресурсов МВФ (квоты) и за счет заемных средств. Всемирный банк — международная финансовая организация, созданная с целью организации финансовой и технической помощи развивающимся ... рамками одной страны-участницы; направленность деятельности президента и сотрудников исключительно в интересах банка. Международная ассоциация развития (МАР) основана в 1960 году. Ее цель – предоставление ...

Рисунок №1 Упрощенная схема банковского перевода.

1.5 Исламские формы расчетов

Банк «ТуранАлем» (БТА), который входит в число трех крупнейших банков Казахстана (его активы на 1 октября 2010года превысили 11 млрд долларов, а совокупный собственный капитал составил порядка 1,7 млрд долларов), к 2013 году планирует стать одним из самых больших частных банков СНГ. В Россию он заходит через своих стратегических партнеров ОАО «Волжско-Камский акционерный банк» и Славинвестбанк, в которых приобрел крупные пакеты акций. В России банк в основном будет использовать, конечно же, традиционные инструменты. Но «как только мы проведем тщательный анализ рынка России и накопим необходимый багаж знаний и опыта по исламскому финансированию, мы предложим и этот новый продукт», — сказала она.

Так что исламское финансирование дополнит стандартную продуктовую линейку, предлагаемую банком корпоративным клиентам. В случае с исламским финансированием получатели кредитов должны будут соответствовать требованиям шариата. Это вовсе не означает, что владельцы компаний обязаны исповедовать ислам, но их предприятия не должны заниматься производством и реализацией алкоголя, табака, наркотиков, оружия, порнографии, участвовать в игорном бизнесе и т. д. В общем, всем тем, что унижает достоинство человека, губит его душу и жизнь.

Исламское финансирование, возникшее всего три десятка лет назад, — экзотический продукт для всех стран СНГ. Он представляет определенный интерес для финансовой сферы как альтернативный источник заимствований, позволяющий диверсифицировать базу инвесторов за счет представителей банковского сектора стран Ближнего Востока и Юго-Восточной Азии. По некоторым оценкам, в настоящее время уже в 75 странах мира действует около 300 исламских банков, общие активы которых достигают 300 млрд долларов. К 2013 году их потенциал может вырасти до 1 трлн долларов. Наиболее крупные исламские финансовые учреждения находятся в Бахрейне и Малайзии.

Помимо особых требований, предъявляемых к получателю кредита, законы шариата обставляют рядом условий и самого инвестора. Банк не может взимать какие бы то ни было проценты по предоставленным кредитам — номинальные, простые, сложные, фиксированные или плавающие, потому что это считается безнравственным. Однако он вправе получать доход от кредитной деятельности другим способом. Например, банк может стать долевым участником финансируемого проекта, полностью разделяя риски и премии предприятия. Он может участвовать в торговле и извлекать прибыль за счет разницы между стоимостью приобретения товара и ценой его продажи. Но всякий торговый контракт должен основываться на принципах справедливости и исключать незаконное обогащение любой из сторон.

Многие европейские банки и страховые организации, работающие в странах, где основная религия — ислам, в последние годы поняли, что завоевать доверие состоятельных мусульманских инвесторов можно, лишь приведя свою практику в соответствие с требованиями ислама. Такие крупнейшие мировые банки, как HSBC, Deutsche Bank, Calyon, Citibank, BNP Paribas и другие, уже открыли специальные подразделения, оказывающие банковские услуги в соответствии с исламскими понятиями. Причем сегодня данный вид услуг они предоставляют уже не только в исконно мусульманских странах, но и в Европе. Более того, исламские банки появляются и в совершенно не исламских странах. Это, например, Европейский исламский инвестиционный банк и Исламский банк Британии.

Пионером на исламском кредитном рынке стала германская земля Саксония-Анхальт, которая в 2004 году успешно разместила «сукук» (исламские среднесрочные облигации) примерно на 100 млн евро. В странах СНГ первопроходцем стал казахстанский банк «ТуранАлем», получивший свой первый небольшой исламский кредит в 2003 году. Следующая сделка, организованная для БТА банком Calyon, состоялась в 2005 году. Тогда удалось собрать 50 млн долларов. В июле 2006 года БТА установил рекорд по привлечению исламского финансирования — сумма сделки составила 200 млн долларов, что в два раза превысило ожидания руководства банка.

В конце февраля 2006 года примеру БТА последовал другой казахстанский банк — «ЦентрКредит», подписавший соглашение по привлечению исламского финансирования мурабаха (см. справку) на сумму 38 млн долларов.

Несмотря на то, что в теории наиболее желательным видом операций для исламских банков является долевое финансирование проектов, в реальности большая часть портфеля активов приходится на краткосрочное финансирование торговых сделок, при котором банк получает прибыль за счет наценки за обслуживание (мурабаха).

Концентрация на краткосрочных активах нежелательна не только потому, что не создает достаточных стимулов долгосрочного экономического развития, но и потому, что подозрительна с религиозной точки зрения: операция мурабаха во многом напоминает процентную ссуду.

Глава 2. Аккредитивы

.1 Понятие и правовая природа аккредитивной формы расчетов

Аккредитив, называемый также документарным аккредитивом, — наиболее часто используемое в экспортной торговле средство оплаты товаров. Английские юристы определили его как «источник жизненной силы международной торговли». Однако оптимизм в развитии аккредитивов должен быть неизменно сдержанным. Внутренние аккредитивы в России не применяются из-за многочисленных случаев мошенничества, в Европейском Союзе по мере присоединения к нему новых стран исчезают аккредитивные отношения, так как внутренних аккредитивов нет и там. В перспективе возможно исчезновение аккредитивной формы расчетов, т.к. глобализация мирового экономического пространства приводит к упрощению и унификации инфраструктурных систем обеспечения функционирования экономики. На 2011 год доля аккредитивных расчетов в мировой практике составляет около 25%, подавляющее большинство расчетов проводится в форме банковских переводов.

История аккредитива насчитывает не одно тысячелетие. Наиболее простые формы аккредитива использовались банкирами еще в Римской Империи, Древней Греции, Финикии и в раннем Египте. «Эти простые инструменты выжили, несмотря на почти. трехтысячелетний возраст, из-за присущей им надежности, удобства и подвижности». Еще в английской правовой литературе отмечали о древней истории аккредитива: к 1200 году аккредитивы стали частью Английского торгового права, а к 1700 году они были интегрированы в английское общее право. Кроме того, аккредитивы уже долгое время составляют часть американской юриспруденции. Один из Апелляционных Судов США по этому поводу отметил, что аккредитив — это единственный институт, который выжил, несмотря на свою, почти 3000 летнюю историю, в силу своей надежности, удобства, экономичности. Д.В. Полин выделял следующие исторические формы аккредитива. Самой ранней формой аккредитива были так называемые «аккредитивы для путешественников», по которым банкиром выдавалось письмо о кредите, содержащее обязательство банкира уплатить деньги внесшему их лицу. Кроме того, аккредитивы данного вида еще в 12 веке могли выдаваться от имени короля или правителя его подданным, направлявшимся по его поручению в другое государство, предоставляя последним возможность получить на месте необходимые денежные средства и тем самым, избавляя их от необходимости брать с собой в дорогу крупные суммы денег. В 19 веке появляется иная форма аккредитива, называемая коммерческим аккредитивом, предполагающая выплаты против предоставления в банк коммерческих документов, свидетельствующих об отгрузке товара покупателю. Особенностью данной формы аккредитива было то, что он открывался банком-эмитентом покупателю товара, который, получив акцепт тратты банком-эмитентом, высылал ее вместе с открытым ему аккредитивом продавцу. И только с конца 19 века складывается современная форма аккредитива, при которой аккредитив открывается банком-эмитентом в пользу бенефициара, получающего возможность непосредственно вступить в отношения с банком-эмитентом. В этот период стал широко применяться, особенно в США, резервный аккредитив, выплаты по которому производились против предоставления документов, свидетельствующих о неисполнении должником своих обязательств. По мнению Н.В. Ростовцевой, отсчет в истории развития аккредитивной формы расчетов в России следует вести с 1931 года. Эту позицию поддерживает и И.Б. Иловайский. Указанный подход не является точным, так как он не учитывает практику применения аккредитивной формы расчетов в дореволюционный и послереволюционный период. Под денежным аккредитивом в дореволюционном банковском праве понималось аккредитивное письмо, содержащее указание на денежную сумму, внесенную в банк, и пункты, где аккредитованный намеревался получить деньги. Аккредитивное письмо могло быть выдано на одного корреспондента (простое), либо на нескольких в разных центрах (циркулярное), либо без указания корреспондентов вообще (в случаях, когда аккредитованному выдавалось письмо без указания пунктов получения денег).

В банковской практике того времени использовался также и коллективный аккредитив, выданный на имя нескольких лиц. Товарный аккредитив рассматривался в указанный период как платеж своему поставщику против документов, свидетельствующих об отправке товаров. «Так как, при передаче данного поручения, клиент редко вносит в банк стоимость товара, то эта операция для банка является ничем иным, как выдачей аванса под обеспечение товарных документов». Л.С. Эльясон в 1926 году, а вслед за ним и С.Н. Ландкоф в 1929 году, описывали в своих работах товарный аккредитив. В связи с вышеизложенным, можно было бы дополнить выделенные Н.В. Ростовцевой этапы развития аккредитивной формы расчетов периодом, включающим дореволюционный и послереволюционный периоды, но до 1931 года. Тем самым, следует выделять следующие периоды истории развития аккредитивной формы расчетов:

- до 1931 г. — период, характеризующийся становлением и развитием аккредитива, рассматриваемого в качестве смешанного договора, включающего в себя элементы кредитного договора, договора залога и договора поручения;

- с 1931 по 1954 гг.

— период, характеризующийся применением аккредитива как формы иногородних расчетов, применяемой по соглашению сторон, а в случаях, установленных законодательством, — в обязательном порядке. При этом денежные средства плательщика в обязательном порядке депонировались на отдельном счете, с которого банк производил платеж получателю средств;

- с 1954 по 1967 гг. — период, характеризующийся тем, что Госбанк мог в обязательном порядке в качестве санкции в отношении неисправного плательщика ввести аккредитивную форму расчетов;

- с 1962 по 1992 гг.

— период, характеризующийся тем, что помимо сохранившихся административно-властных полномочий Госбанка, возможность переводить покупателей на аккредитивную форму расчетов на срок до трех месяцев, в случае систематической задержки платежей предоставлена также и поставщикам;

— с 1992 года и по настоящее время — период, характеризующийся тем, что ни Банк России, ни поставщик в одностороннем порядке не могут перевести покупателя на аккредитивную форму расчетов. Аккредитив перестал рассматриваться в качестве санкции, применяемой к неисправному плательщику.

Таким образом, происхождение документарного аккредитива от переводного векселя отражается на природе аккредитива, что наиболее ярко проявляется в обязательстве банка-эмитента, которое сохранило наиболее сущностные черты обязательства плательщика в переводном векселе.

В своем развитии аккредитив исторически прошел несколько этапов, претерпевая изменения своей формы и выполняемых функций. Первоначально термину «документальный аккредитив» в коммерческой практике предшествовал термин «кредитное письмо», который впервые появился в XVII веке во Франции (Letter of credit).

Купец, испытывавший трудности с получением денег в другом городе, куда он отправлялся, получал у своего банкира письмо с просьбой к банкиру в месте следования купца, выплатить определенную сумму денег. Банк купца возмещал данную сумму банку-плательщику в предварительном или последующем порядке.Использование «кредитного письма» в расчетах вплоть до середины ХIХ века, когда появился документарный аккредитив редко практиковалось в связи с тем, что:

- во-первых, сумма подлежала уплате только поименованному в письме лицу (т.е. письмо не было оборотным);

- во-вторых, в случае платежа протест не совершался;

- в-третьих, письмо было отзывным — эмитент мог отказаться от своего обязательства путем уведомления держателя письма или банка-плательщика.

Чуть позже в ХIХ веке в практике торговцев появились так называемые «коммерческие аккредитивы» (commercial letter of credit), которые предполагали выплату покупной цены против предоставления продавцом в банк коммерческих документов, свидетельствующих об отгрузке товара покупателю, или векселя с целью его акцепта либо негоциации банком. <http://lawbook.by.ru/magaz/prtp/0307/>

— Начиная с четвертой четверти XIX века коммерческий аккредитив претерпел существенные изменения, в частности, аккредитив стали открывать в пользу продавца-бенефициара. «Такой аккредитив обладал тем преимуществом, что бенефициар вступал теперь в непосредственные отношения с банком-эмитентом и больше не был просто третьим лицом, с которым банк-эмитент имел контакт лишь в результате открытия аккредитива в пользу покупателя» .

Международные банковские отношения в значительной мере регулируются международными обычаями, сложившимися в межбанковской практике и закрепленными в публикациях Международной торговой палаты (МТП).

В числе таких публикаций: Унифицированные правила и обычаи для документарных аккредитивов 1993 г. (публикация МТП № 500), Унифицированные правила по инкассо 1995 г. (публикация МТП № 522), Унифицированные правила для контрактных гарантий 1978 г. (публикация МТП № 325), Унифицированные правила для гарантий, подлежащих оплате по требованию 1992 г. (публикация МТП № 458).

Обычные нормы международного характера нашли отражение также в Типовом законе ЮНСИТРАЛ о международных кредитовых переводах 1997 г., Правовом руководстве ЮНСИТРАЛ по электронному переводу средств 1987 г. Специфическую роль в регулировании международной банковской деятельности играют документы такого органа международного сотрудничества в области банковского регулирования, как Базельский комитет по банковскому надзору, который включает представителей центральных банков Западной Европы, Северной Америки и Японии. На развитие международного и национального банковского регулирования (в том числе в России) существенное влияние оказали: Доклад по надзору за иностранными учреждениями банков (Конкордат 1975 г.), Доклад о Принципах по надзору за иностранными банковскими учреждениями (Конкордат 1983 г.), Базельское соглашение по капиталу 1988 г., Доклад о минимальных стандартах по надзору за международными банковскими группами и их трансграничными учреждениями 1992 г.

По сравнению с предыдущими редакциями правил и со всем, чему учили до сего дня специалистов по документарным операциям, может показаться странным, если не невозможным, включенное в статью 2 UCP 600 определение приказодателя как стороны, по просьбе которой выставлен аккредитив. Тем более что в статье 4 по-прежнему сохраняются указания на то, что «обязательство банка осуществить выполнение платежного обязательства, негоциацию или исполнить иное обязательство по аккредитиву не подчинено требованиям или возражениям приказодателя, основанным на его отношениях с банком-эмитентом или бенефициаром», а также на то, что «на бенефициара ни в коем случае не распространяются договорные отношения, существующие между <…> приказодателем и банком-эмитентом». Инициаторами данного определения роли приказодателя были сами банки. Не является секретом, что и во вчерашней, и в сегодняшней практике приказодатель подчас занимает в конфликтных ситуациях по аккредитивам стороннюю позицию: «Вы выставили аккредитив, вы и разбирайтесь». Или, например, при несогласии банка-эмитента принять от приказодателя отказ от прав, связанных с расхождениями, приказодатель оспаривает действия банка. Указание приказодателя аккредитива как стороны может несколько изменить его отношения с банками, и, по мнению автора, такое изменение уже частично произошло, поскольку согласно статье 5 UCP 600 теперь только банки ограничены документами в своих действиях по аккредитивам.

Об определениях. Статья 2 UCP 600 определяет негоциацию как «покупку», в то время как статья 10b(ii) UCP 500 указывала, что «негоциация означает предоставление стоимости». Один из членов Банковской комиссии МТП отметил, что, предпочитая определение UCP 500, он не видит проблем и с новым определением, поскольку оно более понятно для банков, не знакомых с концепцией негоциации и, возможно, не осуществлявших таких операций. Парадоксально, что определение негоциации, став менее точным, более понятно современному банковскому специалисту. С точки зрения четкости определения негоциация не является покупкой в том смысле, что покупатель не приобретает имущество; он приобретает право имущественного требования на третье лицо (банк-эмитент аккредитива).

Негоциация не идентична платежу и не может рассматриваться как завершение расчетов по аккредитиву. Банк, осуществив негоциацию, получает тратту и(или) документы, которые в большинстве случаев не могут быть немедленно реализованы за их номинальную стоимость или не могут быть немедленно оплачены без совершения определенных действий, главным из которых является предъявление к платежу трассату (плательщику).

Вероятно, поэтому UCP 600 в ряде статей указывают на то, что банк-эмитент осуществляет не негоциацию, а платеж (в частности, в тех случаях, когда банк, уполномоченный им на негоциацию, не произвел таковой).

Одним из наиболее значимых для практики изменений в Унифицированных правилах является включение в UCP 600 положения, «узаконивающего» возможность досрочного платежа бенефициару, который исполняющий банк может произвести по аккредитиву, предусматривающему реализацию путем платежа с рассрочкой или акцепта (ст. 12b).

Кроме того, уточнено, что возмещение исполняющему банку, который выполнил платежное обязательство или осуществил негоциацию, должно быть предоставлено банком-эмитентом или подтверждающим банком по таким аккредитивам по наступлении срока платежа «независимо от того, произвел ли исполняющий банк досрочный платеж или покупку до наступления срока платежа» (ст. 7с и 8с).

Таким образом, «дисконтирование», практикуемое по документарным аккредитивам значительным количеством банков, нашло свое место в Унифицированных правилах. Насколько это необходимо и может считаться правильным? Необходимо, поскольку такова современная практика, а также потому, что банки заинтересованы в сохранении операций по документарным аккредитивам, а коммерческие партнеры — в продолжении использования данного инструмента финансирования международной торговли. Не совсем правильно, поскольку «дисконтирование» является операцией, выходящей за пределы банковских обязательств по документарному аккредитиву, то есть новая редакция Унифицированных правил распространяется, по существу, не только на аккредитив как строго определенный вид банковского обязательства, но и на практику применения аккредитивной формы расчетов в целом.

Интересно отметить, что если рабочие версии текста UCP 600 содержали глагол «дисконтировать» или «учесть», то в окончательном варианте указано «произвести досрочный платеж или купить». Объяснение представляется достаточно простым. Термин «учесть» используется в вексельном законодательстве и в мировой финансовой практике применительно к векселям, в то время как положение, внесенное в Унифицированные правила, относится к документарным аккредитивам, предусматривающим как акцепт, так и платеж с рассрочкой, не требующий представления тратт. Употребление термина «учесть» к приобретению обязательства платежа с рассрочкой (то есть к его оплате до срока) является распространенным банковским и коммерческим жаргоном. В то же время независимо от того, записано это в Унифицированных правилах и обычаях для документарных аккредитивов или нет, любой банк может учесть акцептованную им тратту (вексель) в соответствии с положениями вексельного законодательства своей страны.

Необходимость включения в UCP 600 положений, регулирующих возможность досрочного платежа по аккредитивам, предусматривающим платеж с рассрочкой или акцепт, была во многом обусловлена судебными решениями последних лет. Эти решения ставили, в частности, под сомнение правомерность «досрочных» действий исполняющих банков, исходя из того, что данные виды аккредитивов согласно UCP предусматривают обязательство произвести платеж в пользу бенефициара только по наступлении определенного срока. Принятый МТП текст статьи 12b UCP 600 позволил банкам-эмитентам начиная с 1 июля 2007 года отказаться от «самодельных» формулировок, включаемых в аккредитивы и уполномочивающих исполняющие банки на «дисконтирование» в случае обращения бенефициара. Однако, как отмечалось при обсуждении новой редакции Унифицированных правил на заседаниях Банковской комиссии МТП, полномочие, предоставляемое исполняющему банку, является предложением осуществить досрочный платеж или покупку, но ни в коем случае не мандатом. То есть исполняющий банк должен будет принимать решение о совершении предложенных ему действий, исходя из своих собственных отношений с бенефициаром аккредитива, на свой собственный риск. Все, что связано с риском неполучения возмещения от банка-эмитента в случае, например, обнаружения фальсификации или подделки документов в период между досрочным платежом бенефициару и сроком платежа по аккредитиву, остается за пределами Унифицированных правил и регулируется национальным законодательством.

Возвращаясь к обязательствам банка-эмитента и подтверждающего банка (ст. 7с и 8с UCP 600), следует, вероятно, остановиться и на указании на то, что обязательство банка-эмитента (подтверждающего банка) предоставить возмещение исполняющему банку является обособленным от обязательства банка-эмитента (подтверждающего банка) перед бенефициаром. Формально данное положение, не фигурировавшее в предыдущих редакциях Унифицированных правил, ничего не добавляет к концепции документарного аккредитива. То, что, принимая на себя платежное обязательство в пользу бенефициара и уполномочивая на исполнение данного обязательства какой-либо другой банк, банк-эмитент обязан предоставить возмещение такому исполняющему банку, можно считать само собой разумеющимся. В контексте положений указанных статей о возможности осуществления исполняющим банком «досрочного платежа или покупки до наступления срока платежа» по аккредитиву возможна иная интерпретация. Да, банк-эмитент обязался произвести срочный платеж по аккредитиву в пользу бенефициара. Да, он уполномочил исполняющий банк осуществить досрочный платеж или покупку в пользу бенефициара. Да, он обязан предоставить возмещение исполняющего банку по наступлении срока платежа независимо от того, осуществил ли исполняющий банк досрочный платеж или покупку. Но при этом банк-эмитент сам не обязан перед бенефициаром осуществлять досрочный платеж или покупку, то есть платить до срока своего обязательства, и, естественно, не несет перед бенефициаром никакой ответственности, в случае если исполняющий банк предпочтет не платить или не покупать до наступления срока.

Данное положение новой редакции Унифицированных правил может также интерпретироваться как упорядочивающее вновь распространившуюся в последнее десятилетие практику «постфинансирования» по документарным аккредитивам. Банк-эмитент обязался произвести платеж по предъявлении в пользу бенефициара, указав уполномоченному им исполняющему банку, что возмещение будет предоставлено в иные, более поздние сроки. Даже если при авизовании аккредитива исполняющий (или иной авизующий) банк «забудет» изъять эту фразу из своего извещения бенефициару, последний может быть уверен: платеж должен быть произведен в его пользу по предъявлении.

Косвенно новая редакция Унифицированных правил, «сама того не желая», утверждает более позднее предоставление возмещения банком-эмитентом, то есть «постфинансирование», как естественную часть расчетов по документарным аккредитивам (как это и есть на самом деле).

И это в то время как согласно требованиям большинства действующих документов банковского регулирования «постфинансирование» по аккредитивам рассматривается как один из видов финансовых кредитов.

На практике не следует, вероятно, забывать, что все положения Унифицированных правил о выполнении платежных обязательств и предоставлении возмещения относятся только к правильно оформленным документам, или к «надлежаще оформленному представлению». В современных расчетах по документарным операциям банки-эмитенты прибегают к «постфинансированию» по документарным аккредитивам как для решения своих временных проблем ликвидности, так и в качестве панацеи от отказа экспортера предоставить какой-либо коммерческий кредит импортеру. Чтобы исполняющий банк вообще не отказался от реализации аккредитива, включая предложенную формулу более позднего предоставления возмещения, нужно, чтобы он добавил свое подтверждение к аккредитиву. Если по аккредитиву, предусматривающему более позднее предоставление возмещения, подтверждающий (исполняющий) банк обнаружит расхождения в документах или, согласно терминологии UCP 600, «установит, что представление не является надлежаще оформленным» и откажется от их оплаты, банк-эмитент, уже не согласно обыденной практике расчетов, а в соответствии с указаниями статей 7с и 8с UCP 600 окажется в затруднительном положении. Если банк сам примет решение об отказе от оплаты по аккредитиву ненадлежаще оформленного представления, он, возможно, поставит в затруднительное положение приказодателя-импортера. Если же под давлением импортера он будет вынужден оплатить документы с расхождениями, платеж должен будет осуществлен по предъявлении. При этом, исходя из положений статьи 16c(i) UCP 600, рассчитывать на то, что такой платеж будет сделан по указанию банка-эмитента подтверждающим (исполняющим) банком, представляется уже маловероятным. (Хотя чего только не может подтверждающий (исполняющий) банк, зная, что ему будут причитаться проценты за период «постфинансирования»…)

Представляется, что еще одной особенностью новой редакции Унифицированных правил является то, что, не говоря об этом открыто, она исходит из концепции, основанной на современной практике расчетов по документарным аккредитивам, когда исполняющий банк не платит бенефициару… до получения возмещения от банка-эмитента. Косвенное указание на это содержится в ряде статей, начиная с определения «негоциация» в статье 2, в которой речь идет не о покупке исполняющим банком тратт и(или) документов до срока платежа, указанного в аккредитиве, а об «авансировании или согласии авансировать средства бенефициару в банковский день или до наступления банковского дня, в который исполняющему банку должно быть предоставлено возмещение».

Эта же концепция прослеживается в статье 6 «Исполнение, дата истечения срока и место представления»:

- «a. Аккредитив должен указывать банк, в котором он исполняется, или то, что он исполняется в любом банке. Аккредитив, предусматривающий исполнение в исполняющем банке, исполняем также банком-эмитентом <…>

- (ii).

Местонахождение банка, в котором аккредитив исполняется, является местом для представления. Местом для представления по аккредитиву, который исполняется в любом банке, является местонахождение любого банка. Место представления, иное, чем местонахождение банка-эмитента, является дополнительным к местонахождению банка-эмитента».

Эти новые указания в сочетании с положением о том, что «получение или проверка и отправка документов исполняющим банком, который не является подтверждающим банком, не делают этот исполняющий банк обязанным выполнить платежное обязательство или осуществить негоциацию, а также не являются выполнением платежного обязательства или негоциацией», уже существовавшим в несколько иной редакции в UCP 500, прямо указывают на возможность права выбора, существующую для бенефициара. Представив документы исполняющему или даже подтверждающему банку и узнав, что этот банк не практикует выполнение платежного обязательства или негоциацию до получения возмещения от банка-эмитента, бенефициар волен осуществить представление документов непосредственно банку — эмитенту аккредитива. По мнению автора, очень малая часть бенефициаров воспользуется данным опционом. В силу привычки, национальных требований или просто «домашних» отношений со своим банком бенефициар, как и прежде, отдаст предпочтение представлению документов в свой банк, равно как и проверке документов этим банком. Тем более что большинство бенефициаров-экспортеров в соответствии с действующим в их странах законодательством имеет возможность получить необходимое финансирование, переуступив в пользу своего банка право на предстоящую выручку по документарному аккредитиву, как это предусматривается статьей 39 UCP 600.

2.2 Виды аккредитивов

Автор данной работы проходил производственную и преддипломную практику в Управлении Валютных и Неторговых Операций Северо-Западного Банка Сберегательного Банка России в секторе международных расчетов. Сопровождение нескольких экспортных и импортных аккредитивов было частью практической деятельности. Рассмотрим процедуру прохождения аккредитива через УВиНО СЗБ СБ РФ. Аккредитив открывается банком на основании инструкций импортера (приказодателя), которые составляются в соответствии с условиями контракта. В связи с этим в контракте с необходимой полнотой и четкостью должны быть определены все основные условия будущего аккредитива.

Аккредитивы по степени обеспеченности платежей могут быть отзывными и безотзывными. Каждый аккредитив должен ясно указывать каковым он является. При отсутствии такого указания аккредитив является безотзывным. Отзывной аккредитив может быть изменен или аннулирован банком-эмитентом в любой момент без предварительного уведомления бенефициара.

Обязательства по безотзывному аккредитиву не могут быть изменены и аннулированы без согласия банка-эмитента и бенефициара. Обязательства подтверждающего банка по безотзывному аккредитиву не могут быть изменены также и без согласия этого банка.

По способу обеспечения платежа аккредитивы подразделяются на покрытые и непокрытые.

Покрытыми считаются аккредитивы, при открытии которых банк-эмитент предварительно предоставляет в распоряжение исполняющего банка средства (покрытие) в сумме аккредитива на срок действия обязательства банка эмитента с условием возможности их использования для выплат по аккредитиву.

По непокрытым аккредитивам исполняющему банку предварительное покрытие банком-эмитентом не предоставляется. Для осуществления платежа по аккредитиву исполняющий банк требует средства от банка-эмитента.

Аккредитивы по способу исполнения в соответствии с UCP 500 подразделяются на:

- аккредитивы с платежом по предъявлении,

- аккредитивы с акцептом тратт,

аккредитивы с рассрочкой платежа,

аккредитивы с негоциацией.

При исполнении аккредитива с платежом по предъявлении исполняющий банк осуществляет платеж бенефициару после проверки предоставленных документов.

В случае исполнения аккредитива с акцептом тратт бенефициар вместе с коммерческими документами выписывает срочную тратту на банк-эмитент, подтверждающий банк или другой банк (в зависимости от инструкций банка-эмитента).

Срок платежа по такому аккредитиву может составлять, например, определенное количество дней с даты отгрузки или с даты коммерческого счета. При предоставлении документов банком производится акцепт представленной тратты.

В случае исполнения аккредитива с рассрочкой платежа, по предоставлении соответствующих документов уполномоченный на это банк (банк-эмитент или подтверждающий банк) дает письменное согласие произвести платеж в определенный срок. Должна иметься возможность однозначно рассчитать срок платежа на основании условий аккредитива.

Аккредитивы с негоциацией по предъявлении или на срок предусматривают негоциацию документов/тратт (в зависимости от условий аккредитива — только документы или документы вместе с траттой), представленных бенефициаром, в любом банке (в случае аккредитива со свободной негоциацией), включая банк-эмитент, или в специально уполномоченном (исполняющем) банке.

Под негоциацией в таких аккредитивах подразумевается, что исполняющий банк:

- уплачивает бенефициару стоимость документов/тратты за вычетом учетного процента, рассчитанного за период от учета до получения от банка-эмитента возмещения расходов (стоимость финансирования аккредитива исполняющим банком),

- уплачивает бенефициару стоимость документов полностью, при этом учетный процент выставляется на банк-эмитент и оплачивается приказодателем аккредитива.

В соответствии с требованиями UCP 500 в каждом аккредитиве должно быть ясно указано каким способом он исполняется. В аккредитиве также должен быть четко обозначен исполняющий банк. В качестве исполняющего банка может быть сам банк-эмитент, либо подтверждающий банк, либо авизующий, либо иной банк, уполномоченный банком-эмитентом.

Аккредитивы могут быть подтвержденными или неподтвержденными.

При открытии аккредитива, требующего подтверждения другого банка, банк-эмитент уполномочивает другой банк (подтверждающий банк) подтвердить его безотзывный аккредитив. В случае согласия другого банка добавить свое подтверждение, оное является твердым обязательством подтверждающего банка в дополнение к обязательству банка-эмитента.

В случае безотзывного подтвержденного аккредитива у бенефициара имеются два независимых обязательства, т.е. обязательство банка-эмитента и обязательство подтверждающего банка. Однако для того, чтобы последний взял на себя такое обязательство, должны быть соблюдены следующие основные условия: