Актуальность темы исследования определяется следующими соображениями. Банковская система является одной из самых важных для развития экономики страны систем и при этом динамично развивается. В условиях рыночной экономики, активизации международных экономических отношений несовершенство банковского законодательства может привести к повторению финансовых кризисов, к недостаточно эффективной организации расчетов, к росту инфляции. Кроме того, продолжаются дискуссии о путях и перспективах развития банковской системы, о совершенствовании правового регулирования банковской деятельности.

Банки — одно из центральных звеньев в системе рыночного механизма. Развитие их деятельности — необходимое условие реального создания рыночного механизма. Процесс экономических преобразований начался с реформирования банковской системы. Эта сфера динамично развивается и сегодня.

Устойчивость банков существенным образом влияет на эффективность экономики страны. Кризис ликвидности и банкротства многих банков в 1995 — 1996 годах означал в известной мере окончание первого этапа становления рыночной банковской системы. На этом этапе возникла конкурентная среда в сфере банковских услуг. Это происходило на фоне высоких темпов инфляции, обеспечивающей без больших усилий получение существенных доходов от банковской деятельности. Наступает более зрелый этап развития, когда устойчивость банков может быть обеспечена лишь на основе использования научных, проверенных международной практикой методов управления.

Банковская система является одной из самых важных для развития экономики страны систем и при этом динамично развивается. В условиях рыночной экономики, активизации международных экономических отношений несовершенство банковского законодательства может привести к повторению финансовых кризисов, к недостаточно эффективной организации расчетов, к росту инфляции. Кроме того, продолжаются дискуссии о путях и перспективах развития банковской системы, о совершенствовании правового регулирования банковской деятельности.

Современная банковская система — это сфера многообразных услуг своим клиентам — от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и так далее).

Сегодня, в условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется. Появляются новые виды финансовых учреждений, новые кредитные учреждения, инструменты и методы обслуживания клиентуры.

Финансовая система Великобритании

... смешанные предприятия; Ведомственные предприятия Особенности финансовой системы Великобритании Хотя финансовую систему Соединенного Королевства по типу относят к ... средствах. Сбережения населения вкладываются в развитие экономики через сеть финансовых организаций. Примерами могут послужить страховые ... в 2007 году приходилось 58% банковских активов. Деятельность иностранных банков в Лондоне связана ...

Теоретическая и методологическая база исследования. В процессе исследования использованы работы специалистов, рассматривающих проблемы развития банковской системы с точки зрения экономической науки: М.А. Абрамовой, С.А. Андрюшина, В.Б. Зайцева, В.С. Захарова, О.И. Лаврушина, В.С. Пашковского, А.Г. Силуанова, В.Н. Шенаева и других. В целом, тема исследования не относится к числу достаточно разработанных.

Задача курсовой работы изучить банки и банковскую систему.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить понятие и уровни банковской системы;

- рассмотреть основы деятельности центральных и коммерческих банков;

- провести анализ динамики банковской системы на современном этапе;

- выявить проблемы и стратегии развития банковской системы РФ;

- рассмотреть мероприятия ЦБ РФ по совершенствованию банковской системы.

Объект исследования — отношения, связанные с банками банковской системы.

Предметом исследования определяющие основы банков и банковской системы и практика их применения.

Информационную базу исследования составили нормативно-правовые акты, научная литература, статьи из периодических изданий, а также статистическая информация из официальных источников.

Методологическую основу исследования составляют такие методы как анализ, обобщение, системно-структурный, формально-юридический, ретроспективный и другие.

1. Теоретические основы банков и банковской системы

1 Понятие банка и банковской системы

Банк (итал. вanco — скамья) — особый кредитный институт, специализирующийся на аккумулировании денежных средств и размещении их от своего имени с целью извлечения прибыли.

Основное назначение банка — посредничество в перемещении денежных средств от кредиторов к заемщикам в платежах. В результате свободные денежные средства превращаются в ссудный капитал, приносящий процент.

Если банк предоставляет разнообразные виды услуг различным группам клиентов, он считается универсальным. При осуществлении одной или нескольких видов операций или обслуживание отдельных групп клиентов, банк считается специализированным.

Функции банков:

- стимулирование накоплений в народном хозяйстве;

- посредничество в кредите;

- посредничество в платежах;

- создание кредитных средств обращения;

- посредничество на фондовом рынке (в операциях с ценными бумагами);

- предоставление консультационных, информационных и др. услуг.

Все банковские операции делятся на активные и пассивные. Пассивные операции — это операции, связанные с привлечением денежных средств с целью формирования банковских ресурсов. Активные операции — это операции, связанные с размещением денежных средств с целью получения прибыли.

К пассивным операциям относят:

- привлечение вкладов (депозитных, сберегательных);

- получение кредитов от других банков;

- эмиссия собственных ценных бумаг.

К активным операциям относят:

- выдача кредитов;

- учет векселей;

- фондовые операции;

- подтоварные ссуды;

- банковый кредит.

Норма банковской прибыли — это отношение чистой прибыли к собственному (не заемному) капиталу банка, выраженное в процентах. Норма прибыли банка зависит от двух факторов: от нормы прибыли предпринимательского капитала и от процентной ставке по кредиту.

Кредитная система и банки

... целевой характер, дифференцированный подход к кредитам и заемщикам. Эти принципы складывались, начиная с первого этапа развития кредита, а в дальнейшем были ... банка, получаемые в виде дополнительной эмиссии денежных знаков и других платежных средств, предназначенных для расширения денежного оборота путем кредитования кредитно-финансовых учреждений. ресурсов ссудного фонда и предоставляемых кредитов, ...

Банковский резерв — это та сумма денег, которая необходима для расчетов с кредиторами и хранится в центральном банке без выплаты процентов. Резервы выполняют двойную функцию.

Банковские деньги — это неполноценные знаки стоимости, которые эмитируются банками на основе кредитования реальной экономики, благодаря чему их выпуск тесно связывает с потребностями оборота, обеспечивается их изъятие из оборота при погашении ссуд и поддержка стабильной стоимости. В этом заключается их принципиальное отличие и преимущество сравнительно с бумажными деньгами.

Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций.

Банки, которые действуют в стране, могут иметь одноуровневую или двухуровневую организацию или банковскую систему.

Одноуровневая система может быть применена, когда в стране либо нет центрального банка, либо есть только одни центральные банки. Однако, в этом случае говорить о банковской системе еще довольно рано. Как элемент цивилизованной рыночной экономики, банковская система, может быть только двухуровневой.

1.2 Центральные банки и основы их деятельности

Центральный банк — главный государственный банк первого уровня, главный эмиссионный, денежно-кредитный институт любой страны независимо от того, называется ли он государственным, народным или национальным.

Центральные банки занимают особое место, выполняя роль главного координирующего и регулирующего органа всей кредитной системы страны, выступают государственными органами экономического управления.

Исходя из этого центральные банки выполняют

- монопольно осуществляют эмиссию банкнот;

- являются банком банков;

- осуществляют надзор за деятельностью банков;

- банкиром правительства;

- проводят денежно-кредитное регулирование;

— Эмиссионная функция центрального банка является старейшей и одной из наиболее важных функций. За центральными банками как представителем государства законодательно закреплена эмиссионная монополия только в отношении банкнот, то есть общенациональных кредитных денег, которые являются общепризнанным окончательным средством погашения долговых обязательств. Монополия на эмиссию национальной денежной единицы дает возможность центральному банку держать под контролем ликвидность кредитных институтов.

Главной клиентурой центрального банка являются коммерческие банки, выступающие как бы посредниками между экономикой и центральным банком. Центральный банк хранит свободную денежную наличность коммерческих банков, то есть их кассовые резервы. Исторически эти резервы помещались коммерческими банками в центральный банк в качестве гарантийного фонда для погашения депозитов.

Сравнительный анализ сущности центрального и коммерческого банка

... коммерческих банков и других кредитных учреждений. Центральный банк сочетает в себе черты обычного (коммерческого) ... анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, ... кредитными организациями в соответствии с федеральными законами: осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды ...

Центральный банк осуществляет надзор, поддерживая необходимый уровень стандартизации и профессионализма в национальной кредитной системе. Как банк правительства центральный банк должен поддерживать государственные экономические программы и размещать государственные ценные бумаги, предоставлять кредиты и выполнять расчетные операции для правительства.

От имени правительства центральный банк регулирует резервы иностранной валюты и золота, является традиционным хранителем государственных золотовалютных резервов. Он осуществляет регулирование международных расчетов, платежных балансов, участвует в операциях мирового рынка ссудных капиталов и золота. Центральный банк, как правило, представляет свою страну в международных и региональных валютно-кредитных организациях.

Все функции центрального банка тесно взаимосвязаны. Кредитуя государство и банки, центральный банк одновременно создает кредитные орудия обращения, осуществляя выпуск и погашение правительственных обязательств, воздействует на уровень ссудного процента.

Названные функции центрального банка можно свести к следующим основным функциям: регулирующей, контролирующей и информационно-исследовательской.

К регулирующей функции относится: регулирование денежной массы в обращении. Это достигается путем сокращения или расширения наличной и безналичной эмиссии и проведения дисконтной политики, политики минимальных резервов, открытого рынка, валютной политики.

Контролирующая функция тесно связана с регулирующей. Центральный банк получает обширную информацию о состоянии того или иного банка при проведении, например, политики минимальных резервов или редисконтирования. Контролирующая функция включает определенные требования к качественному составу банковской системы, то есть процедуру допуска кредитных институтов на национальный банковский рынок. Сюда относятся также разработка набора необходимых для кредитных институтов экономических коэффициентов, норм и контроль за ними.

Всем центральным банкам присуща информационно-исследовательская функция, то есть функция научно-исследовательского, информационно-статистического центра. Во многих странах эта функция отмечена в законодательном порядке.

Свои функции центральный банк осуществляет через банковские операции — пассивные и активные. Пассивными называются операции, с помощью которых образуются банковские ресурсы, активными — операции по размещению банковских ресурсов.

Пассивные операции: эмиссия; хранение кассовых резервов кредитных учреждений; хранение официальных золотовалютных резервов страны; обязательные резервы коммерческих банков; ведение счетов государственных органов и бюджета; счета в расчетах; счета иностранных банков; капитал и резервы банка.

Активные операции: покупка драгоценных металлов и иностранной валюты; средства на счетах, в депозитах иностранных банков; кассовая наличность; выдача кредитов коммерческим банкам; кредиты правительству; покупка государственных ценных бумаг; финансирование государства; фонды банка.

Налогообложение кредитных организаций

... налога на прибыль организаций были заложены именно в этот период. Рассматривая особенности формирования современной системы налогообложения прибыли в ... в стороне вопросы оценки прибыльности и рентабельности коммерческих банков, сосредотачивая анализ исключительно на рассмотрении доходных и ... налоговой базы по налогу на прибыль для кредитных организаций 1 История возникновения налога на прибыль в ...

1.3 Коммерческие банки и их деятельность

Основное звено кредитной системы состоит из сети самостоятельных банковских учреждений, непосредственно обслуживающих народное хозяйство и предоставляющих широкий диапазон финансовых услуг на коммерческих началах. Это коммерческие, кооперативные и частные банки, объединенные в банковских законодательствах под общим названием коммерческих банков.

Коммерческие банки организуются на паевых (акционерных) началах и по форме собственности делятся на государственные, акционерные, кооперативные. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики. Их отношения с клиентами носят коммерческий характер. Основная цель функционирования коммерческих банков — получение максимальной прибыли.

Основными функциями коммерческих банков являются:

- мобилизация временно свободных денежных средств и превращение их в капитал;

- посредничество в кредите;

- посредничество в платежах между отдельными самостоятельными субъектами;

- выпуск кредитных денег;

- инвестиционная деятельность;

- прочие финансовые услуги.

Для выполнения первой функции банки аккумулируют денежные доходы и сбережения в форме вкладов. Вкладчик получает вознаграждение в виде процента или оказываемых банком услуг. При этом они эффективно ими управляют, обеспечивая их сохранность, и предоставляют на прибыльной основе ссуды заемщикам, так как сконцентрированные во вкладах сбережения превращаются в ссудный капитал. Заемщики вкладывают средства в расширение производства, покупку товаров, недвижимости. В конечном счете, с помощью коммерческих банков сбережения превращаются в капитал.

Вторая функция коммерческих банков — кредитование предприятий, государства и населения. Предоставляя ссуду своим клиентам, коммерческие банки выполняют роль финансовых посредников, так как прямое предоставление в ссуду свободных денежных капиталов их владельцами в практической хозяйственной жизни почти невозможно. Денежные средства могут перемещаться от кредиторов к заемщикам и без посредничества банков, однако при этом, резко возрастают риски потери денежных средств, отдаваемых в ссуду, возрастают общие издержки по их перемещению, поскольку кредиторы и заемщики не осведомлены о платежеспособности друг друга, а размер и сроки предложения денежных средств не совпадает с размерами и сроками потребности в них. Коммерческие банки привлекают средства, которые могут быть отданы в ссуду, в соответствии с потребностями заемщиков и на основе широкой диверсификации своих активов снижают совокупные риски владельцев денег, помещенных на банковские счета. Банки выступают в качестве финансового посредника, получая денежные средства у конечных кредиторов и давая их конечным заемщикам.

Для многих клиентов хранение денежных средств в банке в форме депозитов наиболее привлекательнее, чем вложение их в облигации или акции. Поскольку банковский кредит более удобная форма финансовых услуг, которая позволяет гибко учитывать потребности конкретного заемщика и приспосабливать к ним условия получения ссуды (в отличие, например, от рынка ценных бумаг, где сроки и другие условия займа стандартизированы).

Третья функция коммерческих банков — выпуск кредитных денег — специфическая функция, отличающая их от других финансовых институтов. Она напрямую связана с кредитной функцией. При выполнении кредитных функций коммерческие банки выпускают кредитные деньги в обращение, то есть при выдаче ссуды заемщику в общем увеличивается денежная масса, а при погашении заемщиком этой ссуды уменьшается денежная масса. Дело в том, что предоставляемая клиенту ссуда зачисляется на его счет в банке, то есть банк создает депозит (вклад до востребования) при этом увеличивается долговые обязательства банка. Владелец депозита может получить в банке наличные деньги в размере вклада, вследствие чего происходит увеличение количества денег в обращении. Таким образом, при выполнении своей функции кредитования — коммерческие банки осуществляют депозитно-кредитную эмиссию, то есть эмиссию кредитных денег, что отличает их от других финансовых институтов.

Кредитно-банковская система и денежно-кредитная политика

... выполняют небольшое число операций и как бы дополняют деятельность коммерческих банков. Банковский кредит и его формы денежный кредитный банковский Необходимость кредита обусловлена тем, ... банков -- управление эмиссионной, кредитной и расчетной деятельностью. Их основными функциями являются разработка и реализация денежно-кредитной политики; эмиссия и изъятие из обращения денег (центральные банки ...

Одной из функций коммерческих банков является организация и проведение безналичных расчетов, то есть обеспечение расчетно-платежного механизма. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей.

Инвестиционная деятельность применительно к коммерческим банкам означает вложение денежных средств по инициативе самих банков на срок получения доходов (прибыли).

В более узком смысле инвестиционная деятельность банков — это вложение средств в ценные бумаги, функционирующие в относительно продолжительный период времени. Особенность инвестиционных операций от кредитных операций заключается в том, что инициатива проведения их исходит от самого банка, а не его клиента. Эта инвестиционная деятельность самого банка.

Функции коммерческих банков конкретно проявляются через проводимые им операции. В условиях рыночной экономики все операции коммерческого банка можно условно разделить на две основные группы:

- пассивные операции (привлечение средств);

2. Анализ современного состояния банковской системы РФ

2.1 Концентрация банковской деятельности в РФ

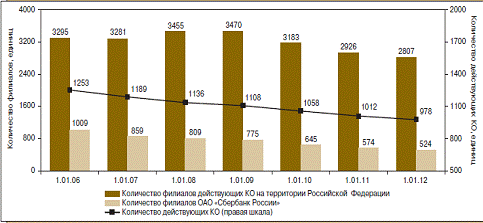

В 2011 году количество действующих кредитных организаций сократилось на 34 единицы — до 978 организаций. В течение года были отозваны (аннулированы) лицензии у 22 кредитных организаций; в связи с реорганизацией в форме присоединения исключены из Книги государственной регистрации 18 кредитных организаций; получили лицензию на осуществление банковских операций 5 новых кредитных организаций. Таким образом, в 2011 году сохранилась тенденция последних лет к уменьшению числа действующих кредитных организаций.

Крупные многофилиальные банки в 2011 году продолжали оптимизацию своих региональных подразделений. В отчетном году количество филиалов действующих кредитных организаций на территории Российской Федерации уменьшилось на 4,1% — на 1.01.2012 их количество составило 2807 (на 1.01.2011 — 2926).

В 2011 году общее количество внутренних структурных подразделений кредитных организаций и их филиалов увеличилось на 2179 единиц и на 1.01.2012 составило 40 610 (на 1.01.2011 — 38 431).

При этом количество дополнительных офисов увеличилось с 22 001 до 22 565, кредитно-кассовых офисов — с 1389 до 1725, операционных офисов — с 2994 до 5360, передвижных пунктов кассовых операций — с 87 до 100, а общее количество операционных касс вне кассового узла сократилось с 11 960 до 10 860.

Депозитные операции, их виды. Депозитная политика в кредитной ...

... физические лица и объединения этих лиц; 9. банки и другие кредитные учреждения. Объектами депозитных операций являются депозиты - суммы денежных средств, которые субъекты депозитных операций вносят в банк и которые в силу действующего порядка осуществления банковских операций ...

В результате количество внутренних структурных подразделений, приходящихся на 100 тыс. населения, возросло с 27,1 на конец 2010 года до 28,4 на конец 2011 года. В 2011 году сокращение числа действующих кредитных организаций было характерно для большинства российских регионов: число региональных банков14 уменьшилось с 487 до 46615. Темпы прироста активов региональных банков (7,8%) в 2011 году были ниже темпов прироста активов банковского сектора в целом (23,1%).

В результате доля региональных банков в совокупных активах банковского сектора по итогам года снизилась с 13,7 до 12,0%.

Рисунок 2.1 — Количество коммерческих банков и их филиалов

Капитал региональных банков за год увеличился на 5,5%, или на 33,4 млрд. рублей (капитал банковского сектора — на 10,8%, или на 509,8 млрд. рублей).

Соответственно удельный вес капитала региональных банков в совокупном капитале банковского сектора снизился с 12,8% на 1.01.2011 до 12,2% на 1.01.2012.

Развитие банковской деятельности на фоне восстановления финансового положения предприятий в большинстве отраслей экономики и роста платежеспособности населения позволило региональным банкам в 2011 году увеличить прибыль по сравнению с 2010 годом на 41,7% (по банковскому сектору в целом прибыль возросла на 47,9%) — до 77,4 млрд. рублей.

По состоянию на 1.01.2012 удельный вес прибыльных региональных банков в общем числе действующих региональных банков повысился до 95,1% (против 90,8% на 1.01.2011), а в активах региональных банков — до 98,2% (против 95,2%).

Рентабельность активов региональных банков за 2011 год возросла с 1,3 до 1,7%, рентабельность капитала — с 9,4 до 12,8%. В то же время эти показатели у региональных банков существенно ниже средних по банковскому сектору (2,4 и 17,6% соответственно).

В плане обеспеченности банковскими услугами в целом ряде регионов ситуация остается острой. Минимальное значение совокупного индекса обеспеченности 16 регионов банковскими услугами в 2011 году отмечено в Северо-Кавказском федеральном округе. Самый низкий уровень обеспеченности банковскими услугами среди субъектов Федерации — в республиках Дагестан, Ингушетия, а также в Сахалинской области.

В наибольшей мере обеспечен банковскими услугами Центральный федеральный округ (прежде всего Москва), далее следуют Северо-Западный федеральный округ (где высокой обеспеченностью банковскими услугами отличается Санкт-Петербург), а также Южный федеральный округ.

В 2011 году на фоне динамичного развития активных операций банков сохранилась тенденция концентрации банковской деятельности. Доля 200 крупнейших по величине активов кредитных организаций в совокупных активах банковского сектора продолжает расти: за 2011 год с 93,9 до 94,1%, а за пять лет (2007-2011 годы) — на 3,5 процентного пункта. Доля пяти крупнейших банков в активах за 2011 год возросла с 47,7 до 50,0%, а за пять лет — на 7,5 процентного пункта.

На долю 200 крупнейших по величине капитала кредитных организаций по состоянию на 1.01.2012 приходилось 92,5% совокупного капитала банковского сектора (на 1.01.2011 — 92,7%), в том числе 50,1% (48,8%) — на пять крупнейших банков.

Современная банковская система России: проблемы развития и совершенствования

... Рис. 1. Банковская система России * Центральный банк страны (Банк России) -- это банк как руководитель, организатор и расчетный центр всей кредитной системы страны; - * все остальные кредитные учреждения (организации) -- это организации, которые могут функционировать в качестве кредитных организаций только на ...

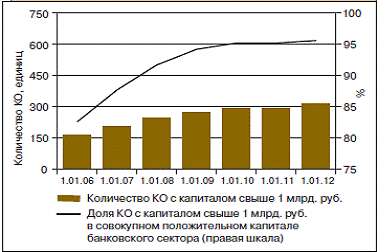

Количество кредитных организаций с капиталом свыше 1 млрд. рублей за 2011 год выросло с 291 до 315 (это почти 95,6% совокупного положительного капитала банковского сектора).

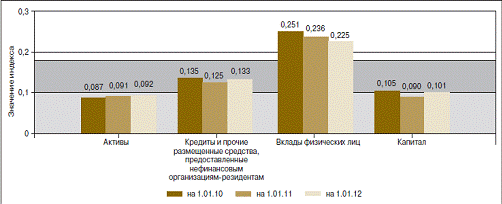

Распространенные в международной практике количественные оценки — индекс Херфиндаля-Хиршмана (далее — ИХХ) на рисунке 2.3 — показывает, что уровень концентрации активов в 2011 году оставался умеренным. Это обусловлено в том числе функционированием значительного числа небольших кредитных организаций.

Рисунок 2.2 — Количество банков с капиталом свыше 1 млрд. рублей и их доля в совокупном капитале банковского сектора

Рисунок 2.3 — Российский банковский сектор: показатели концентрации

Индекс концентрации активов на 1.01.2012 составил 0,092 (в предыдущие три года этот показатель находился в диапазоне 0,080-0,091), что соответствует низкому уровню. Концентрация капитала за 2011 год увеличилась незначительно — с 0,090 до 0,101. На среднем уровне остается концентрация кредитов нефинансовым организациям (несмотря на рост ИХХ за 2011 за год с 0,125 до 0,133).

Наибольшими показатели концентрации остаются на рынке вкладов населения, хотя в 2011 году сохранялась тенденция к ее снижению.

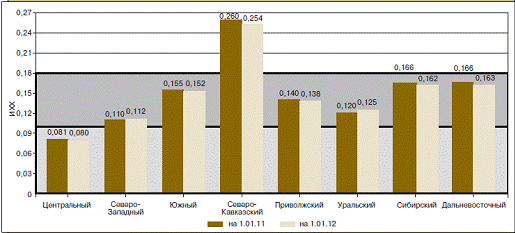

Рисунок 2.4 — Концентрация активов в федеральных округах Российской Федерации

В 2011 году сохранились сложившиеся региональные различия по уровню концентрации на рынке банковских услуг. При этом для большинства федеральных округов19 характерно незначительное снижение индекса в пределах среднего уровня концентрации активов (значение ИХХ от 0,10 до 0,18), что обусловливается развитием сетей структурных подразделений крупных кредитных организаций в регионах функционирования региональных банков.

2.2 Проблемы и стратегии развития банковской системы РФ

Неопределенность и масштабность — вот главные характеристики текущего глобального экономического кризиса. Кризис пугает всех — чиновников, представителей бизнеса, население. Остается неясным, как долго он продлится, насколько снизятся стоимость основных активов, объемы производства и продаж, как это отразится на сбережениях и инвестиционной активности.

Будучи одними из наиболее мобильных секторов, банковская система и финансовые рынки первыми столкнулись с последствиями мирового кризиса. Глубина и направления воздействия последнего на данные сферы фактически позволили спрогнозировать и их последствия для прочих секторов экономики -промышленности, бюджета, населения. Представляется, что в существующих антикризисных программах в определенной степени недооценивается возросшая значимость финансового сектора для развития всей национальной экономики — учитывая то, что банковская система России занимает в ней одну из ключевых позиций и решает такие задачи, как обеспечение финансовых трансакций, аккумулирование сбережений, предоставление кредитов, а также банковских услуг; более того, роль банковского кредита в экономическом росте в последние годы значительно усилилась.

Небанковские кредитные организации в России

... зарубежный опыт небанковских кредитных организаций. 4. Рассматривать небанковские кредитные организации в России и перспективы развития. 1.Небанковские кредитные организации 1.1 Понятие небанковских кредитных организаций и их специфика Небанковские кредитные организации - это кредитные организации, которые имеют право осуществлять отдельные банковские операции, предусмотренные законодательством. ...

Стратегические вопросы развития финансовой системы не могут концентрироваться на состоянии лишь банковской сферы, а должны быть максимально инкорпорированы в задачи развития всей национальной экономики. Банковская система должна как содействовать преодолению кризиса, так и соответствовать обновленной экономике уже на следующем этапе ее развития. И в данном контексте стратегическими вопросами развития финансовой сферы выступают

- минимизация последствий кризиса и содействие восстановлению экономического роста;

- решение структурных проблем, накопившихся в годы форсированного роста;

- выработка стратегии и параметров посткризисного развития.

Основные стабилизационные мероприятия и предложения сконцентрированы сегодня именно вокруг первой группы стратегических вопросов — обеспечения стабильности банковской системы, достаточности капитала, ограничения роста просроченной задолженности, возможности реструктуризации банковских кредитов предприятиям и т.д. В рамках решения задачи минимизации последствий кризиса существуют две группы вопросов — принципиальное обеспечение нормального/бесперебойного функционирования финансовой системы и содействие возобновлению роста российской экономики.

А) Вопросы «выживания» — обеспечение нормального функционирования финансовой системы.

В рамках данного направления ключевыми являются задачи:

- обеспечения бесперебойного проведения расчетов между субъектами хозяйственной деятельности;

- избежания паники банковских вкладчиков;

- предотвращения дефолтов по внешней и внутренней задолженности и банкротств банков (по крайней мере, сточки зрения возможной дезорганизации расчетов и нормального функционирования банковской системы).

банк финансовый кредит депозитный

Очевидно, что российские денежные власти в полной мере осознают важность названных вопросов и принимают достаточно оперативные меры по их решению (как в случае с подключением госкорпорации «ВЭБ — Банк развития» к решению вопросов выплат по внешней задолженности).

Именно этим объясняется и срочное выделение государственных финансовых ресурсов крупнейшим банкам (правда, преимущественно с государственным участием) и корпорациям. Задачи обеспечения нормального функционирования финансовой системы определили политику «плавной девальвации рубля», расширение рефинансирования банковской системы, сохранение системы беззалогового кредитования банков.

Б) Вопросы «поддержки» — содействие возобновлению экономического роста

Влияние российской банковской системы на экономический рост в последние три года принципиально возросло: если в 2005 г. вклад банковского кредитования в расширение совокупного спроса составлял 20%, то в 2007 г. — уже 34%. Банковский кредит сегодня в значительной степени обеспечивает потребление, но в меньшей — капитальные инвестиции (всего на 11%).

В нынешнем году поддержка внутреннего спроса (а сегодня данная задача выдвигается в качестве ключевой в правительственной антикризисной стратегии и в других предложениях) также во многом будет определяться развитием банковской системы.

Совокупные банковские активы в 2011 г. возросли на 40%, что не намного ниже показателей предшествующих лет (по 44% в 2009 и 2010 гг.).

Однако основными факторами роста национальной банковской системы в прошедшем году выступили финансовая поддержка государства и девальвация рубля — без действия этих факторов объем российской банковской системы увеличился бы всего на 18% (наихудший результат за последнее десятилетие).

В 2012 г. «самостоятельно» (без господдержки) совокупные активы банковского сектора могут возрасти на 11% (что меньше самых оптимистичных прогнозов инфляции в 13%).

При этом кредиты предприятиям вырастут не более чем на 13%. Очевидно, что ни о каком возобновлении экономического роста в подобных условиях не может быть и речи, а с учетом увеличения просроченной задолженности можно говорить о критическом росте финансового дефицита в реальном секторе.

Возможности государственной поддержки банковской системы в текущем году будут зависеть не от размеров накопленных сбережений в соответствующих фондах (как это принято считать), а от параметров денежной программы. Парадоксальность ситуации состоит в том, что даже имеющиеся финансовые ресурсы нельзя направить на поддержку банковского сектора без угрозы финансовой дестабилизации. Поэтому возможности государства по финансированию банковской системы в нынешнем году крайне ограниченны с точки зрения сохранения хотя бы умеренной инфляции (ниже 15%) и стабильности обменного курса рубля. Для этого денежное предложение (широкая денежная база) должно увеличиться в 2012 г. не более чем на 3-12%. С учетом ожидаемого сокращения международных резервов РФ на 100-110 млрд. долл. инфляционно безопасное расширение денежного предложения составляет 10% ВВП.

3 Мероприятия Центрального банка по совершенствованию банковской системы

В 2011-2013 годах деятельность Банка России в сфере совершенствования банковской системы и банковского надзора будет сосредоточена на реализации предусмотренных законодательством целей развития и поддержания стабильности банковского сектора Российской Федерации, защиты интересов вкладчиков и кредиторов. Указанную деятельность Банк России будет вести с учетом уроков мирового финансового кризиса и опыта, извлеченного в ходе преодоления кризиса и его последствий в российском банковском секторе, а также с учетом разрабатываемых международными организациями подходов к усилению банковского регулирования.

По мере преодоления последствий финансового кризиса банковский сектор будет развиваться в условиях обострения конкуренции на наиболее доходных сегментах рынка банковских услуг. В этой ситуации ожидается определенная активизация процессов консолидации в банковском секторе с формированием более крупных банковских структур, контролирующих значительную долю рынка банковских услуг. Одновременно, в частности в связи с совершенствованием систем управления банковскими рисками и банковского регулирования, получат развитие тенденции к диверсификации банковского бизнеса, включая как снижение концентрации рисков на заемщика (группу связанных заемщиков), объект вложений, вид деятельности, отрасль, так и расширение перечня предоставляемых банками банковских продуктов и услуг, базирующихся преимущественно на возможностях, предоставляемых информационными технологиями.

Банк России продолжит работу по совершенствованию процедур слияния и присоединения, предусматривающих возможность участия юридических лиц (в том числе кредитных организаций) различных организационно-правовых форм в реорганизации. Данная работа направлена на улучшение правовой среды, а также повышение капитализации кредитных организаций.

Усиление конкуренции в банковском секторе и повышение требований к устойчивости потребует изменения модели развития банков: модель агрессивного и преимущественно экстенсивного развития, дающая проциклический эффект и продуцирующая дисбалансы, должна уступить место модели более сбалансированного интенсивного развития, предполагающей в том числе более широкое использование инноваций в банковской деятельности, в управлении банками и возникающими в их деятельности рисками. Фактором указанных процессов должна выступать и тенденция к консолидации банковского бизнеса.

Основным инструментом выполнения задач в сфере банковского регулирования и банковского надзора будет развитие риск-ориентированного надзора. Соответствующая работа в сфере банковского регулирования и банковского надзора будет проводиться с учетом уроков финансового кризиса, а также в русле выполнения принятых Российской Федерацией на высшем уровне обязательств по реализации решений «Группы 20», направленных на укрепление устойчивости банковского сектора и снижение системных рисков. Предполагается также перевести в режим постоянного действия отдельные антикризисные меры, показавшие свою эффективность в плане укрепления стабильности банковской системы.

Целесообразно расширить, исходя из международно-признанных подходов, возможности использования мотивированного (содержательного) суждения в надзорном процессе, прежде всего при оценке устойчивости кредитных организаций, включая оценку уровня принятых рисков, а также качества систем управления и внутреннего контроля.

Будет уделено особое внимание организации надзора за деятельностью кредитных организаций, основанного на содержательных принципах (принцип «содержание выше формы»), с целью выявления проблем в деятельности кредитных организаций на ранних стадиях их возникновения и своевременного и адекватного применения корректирующих мер.

В целях повышения оперативности и качества надзорного реагирования на уровень рисков кредитных организаций, на проведение ими операций, требующих повышенного внимания, будет обеспечено развитие «второго контура» надзора, то есть осуществление дополнительного контроля со стороны центрального аппарата Банка России за развитием ситуации в системно значимых кредитных организациях, а также развитие института кураторов банков. Указанные меры будут осуществляться в комплексе с иными мерами по всем направлениям надзорной деятельности (дистанционный надзор, инспектирование, лицензирование, работа с проблемными банками).

В целях получения дополнительной информации о деятельности системно значимых кредитных организаций и учитывая позитивный результат работы уполномоченных представителей в банках, получивших средства государственной поддержки, предлагается использовать данный подход для осуществления функций «стандартного» надзора, что потребует внесения изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)».

Банк России уделит особое внимание изучению подходов к осуществлению макропруденциального надзора, ориентированного на обеспечение стабильности банковской системы. Будет продолжена работа по совершенствованию инструментов макропруденциального анализа, в том числе на основе расчета показателей финансовой устойчивости банковского сектора и их публикации на сайте МВФ в сети Интернет, а также оценки системных рисков методами стресс-тестирования.

Учитывая позитивный опыт применения Федерального закона «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2012 года», Банк России примет участие в подготовке законодательных решений, устанавливающих возможность осуществления государственной корпорацией «Агентство по страхованию вкладов» (далее — АСВ) функций финансового оздоровления кредитных организаций не только в период финансового кризиса, но и на постоянной основе как элемента поддержания устойчивости и доверия к банковской системе.

Продолжится работа по совершенствованию законодательства в целях снижения рисков злоупотреблений со стороны руководства и собственников кредитных организаций и максимального сокращения для кредиторов и банковской системы в целом негативных последствий отзыва у кредитных организаций лицензий на осуществление банковских операций. В этой связи предполагается продолжить работу по законодательному закреплению норм, предусматривающих упрощенный порядок перехода от процедуры принудительной ликвидации кредитной организации к процедуре ее банкротства (в том числе в части установления требований кредиторов), а также позволяющих при ликвидации кредитных организаций осуществлять оперативную передачу обязательств и имущества кредитной организации действующей кредитной организации.

Банк России примет участие в разработке проекта изменений в Уголовный кодекс Российской Федерации, предусматривающих уголовную ответственность за внесение в бухгалтерские, иные учетные и отчетные документы, отражающие экономическую деятельность кредитной организации, существенных изменений, искажающих их действительное содержание, ложных сведений, а равно представление неполных либо заведомо ложных сведений в целях сокрытия информации о фактическом финансовом положении кредитной организации.

Важной мерой поддержки финансового рынка и минимизации для его участников последствий отзыва у кредитных организаций лицензии на осуществление банковских операций станет принятие поправок в законодательство о несостоятельности (банкротстве) кредитных организаций, предполагающих возможность заключения участниками срочного рынка соглашений о неттинге в отношении обязательств по финансовым сделкам.

В 2011-2013 годах инспекционная деятельность Банка России будет направлена на получение объективной информации о финансовом состоянии (экономическом положении) кредитных организаций, определение профиля рисков и основных направлений их концентрации, выявление операций, направленных на сокрытие реального качества активов. Особое внимание будет уделяться при этом проверкам структурообразующих кредитных организаций, имеющих федеральное или региональное значение и, как следствие, оказывающих существенное влияние на системную устойчивость банковского сектора. В целях выявления рисков на консолидированной основе и установления возможного наличия операций по сокрытию реального качества активов у кредитных организаций, входящих в банковские группы, а также подконтрольных одной группе собственников, проверки будут осуществляться одновременно и координировано.

В 2011-2013 годах Банком России будут осуществляться мероприятия по совершенствованию платежной системы Российской Федерации, направленные на укрепление финансовой системы и поддержание макроэкономической стабильности. Банк России продолжит участвовать в разработке законодательства о национальной платежной системе и обеспечит формирование нормативной базы Банка России, необходимой для его реализации.

С целью максимального удовлетворения потребностей участников расчетов, повышения эффективности национальной платежной системы и сближения с международными финансовыми стандартами Банк России примет участие в формировании национального стандарта финансовых сообщений (на основе методологии международного стандарта ISO 20022).

В целях совершенствования порядка осуществления безналичных расчетов в Российской Федерации с учетом потребностей кредитных организаций Банком России будет проводиться работа по расширению использования прямого дебета в расчетах между кредитными организациями и их клиентами, а также между кредитными организациями.

Банк России будет совершенствовать правовое регулирование розничных платежных услуг, оказываемых кредитными организациями с использованием инновационных платежных инструментов. Особое внимание будет уделяться расширению доступности данных услуг посредством привлечения кредитными организациями операторов связи и банковских платежных агентов. Банк России будет проводить работу по созданию условий для расширения применения платежных карт и иных платежных инструментов для оплаты государственных и муниципальных услуг. Банком России будет продолжена работа по повышению финансовой грамотности потребителей розничных платежных услуг посредством их информирования по значимым аспектам оказываемых услуг, включая возникающие риски.

Основные мероприятия по дальнейшему развитию платежной системы Банка России будут осуществляться в соответствии с Концепцией развития платежной системы Банка России на период до 2015 года и Планом мероприятий по созданию международного финансового центра в Российской Федерации. В течение 2012 года будут проводиться мероприятия по объединению всех региональных компонент платежной системы Банка России в единую федеральную компоненту платежной системы Банка России и централизации расчетов.

Будет расширен перечень расчетных документов, поступающих от участников платежной системы Банка России в виде электронных банковских сообщений (в том числе за счет инкассовых поручений и платежных требований).

Будут увеличены возможности участников платежной системы Банка России по передаче через Банк России в электронном виде информационных сообщений, необходимых для осуществления расчетов и управления банковскими счетами участников в Банке России, а также для совершения депозитных и кредитных операций с Банком России.

Система БЭСП будет функционально дополнена интерфейсами, которые обеспечат взаимодействие с ней инфраструктурных организаций финансовых рынков (внедрение механизма расчетов с использованием принципов «поставка против платежа» и «платеж против платежа») и операторов частных розничных платежных систем, системы централизованного управления ликвидностью, а также системы S.W.I.F.T. наряду с системой Банка России по взаимодействию с клиентами.

Для целей мониторинга и наблюдения за платежной системой Банка России будут продолжены работы по созданию централизованной информационно-аналитической системы платежной системы Банка России, позволяющей получать всю необходимую информацию об участниках и событиях, происходящих в платежной системе Банка России, в том числе в режиме реального времени. Банком России во взаимодействии с Федеральным казначейством будет проводиться работа по оптимизации состава клиентов, не являющихся кредитными организациями, количества открытых им счетов, а также собственной расчетной сети.

Заключение

Следует иметь в виду, что банки не просто хранилища денег и кассы для их выдачи и предоставления в кредит. Они представляют мощный инструмент структурной политики и регуляции экономики, осуществляемой путем перераспределения финансов, капитала в форме банковского кредитования инвестиций, необходимых для предпринимательской деятельности, создания и развития производственных и социальных объектов. Банки могут направлять денежные средства, финансовые ресурсы в виде кредитов в те отрасли, сферы, регионы, где капитал найдет лучшее, эффективное применение.

Роль банковской системы в экономике любой страны чрезвычайно велика. Строгое «разделение властей», то есть, определение четких границ полномочий и разделение сфер влияния между Центральным банком и коммерческими банками и другими кредитными организациями способно значительно повысить эффективность работы банковской системы, что поможет развитию экономики страны.

В экономике кризисного периода на банковскую систему ложится еще большая ответственность, ее роль в стабилизации страны увеличивается, но усложняются задачи. Кризис привел к резкому усилению разрыва между различными группами банков по уровню финансовой устойчивости. В результате кризиса позиции государственных банков и дочерних банков нерезидентов укрепились, а частных московских и региональных банков — оказались ослабленными.

Меры по повышению капитализации национальной банковской системы (на период кризиса и посткризисного восстановления):

- предоставить банкам беспроцентный инвестиционный налоговый кредит на 10 лет в размере части прибыли, распределяемой на пополнение собственного капитала банка;

- освободить от налогообложения часть прибыли инвесторов, направляемой на формирование уставного капитала банков;

- упростить процедуры увеличения капитала кредитными организациями.

Меры по консолидации банковского сектора:

упростить процедуру реорганизации кредитных организаций, их слияния и поглощения.

Меры по формированию пассивов банков:

- обеспечить предсказуемость условий предоставления беззалоговых кредитов ЦБ и снижение их стоимости;

- значительно увеличить размер страховых возмещений по вкладам физ. лиц, страхование средств юридических лиц — малых предприятий и индивидуальных предпринимателей;

Расширение государственных гарантий и финансовой поддержки:

- включить все финансово устойчивые банки в программу кредитования инфраструктурных, стратегических проектов на конкурсной основе под гарантии государства;

- продолжить увеличение капиталов.

Меры по повышению прозрачности и технологичности банковской системы:

- ввести дифференцированную систему надзора за банками;

- разработать Банком России специальные нормативные акты для банков по антикризисному риск — менеджменту;

- наконец перейти исключительно на электронный формат предоставления отчётности банков регуляторам;

- усовершенствовать законодательство в области регулирования технологий дистанционно-банковского обслуживания клиентов;

Список использованных источников

1. Федеральный закон от 02.12.1990 N 395-1 (ред. от 01.01.2012) «О банках и банковской деятельности».

2. Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 01.01.2012) «О Центральном банке Российской Федерации (Банке России)».

3. Аксаков А. Тенденции и перспективы развития банковского законодательства // Банковские услуги. — 2008. — № 1.

4. Андрюшин С. А. Банковская система России: особенности эволюции и концепции развития. / Институт экономики РАН — М.: 2009.

5. Банковское дело: учебник для вузов / Под ред. Е.Ф. Жукова. — М.: ЮНИТИ, 2008.

6. Банковское дело: Учебник: Учебник / Под ред. д.э.н., проф. Г.Г. Коробовой. — изд. с изм. — М.: Юристь, 2008.

7. Голубев С.А. Роль центрального банка Российской Федерации в регулировании банковской системы страны. — М.: Юстицинформ, 2008. — 191с.

8. Деньги. Кредит. Банки: учебник / под ред. Е.Ф. Жукова. — 4-е изд., перераб. и доп. — М.: ЮНИТИ, 2009.

9. Деньги. Кредит. Банки: учебник для вузов / под ред. О.И. Лаврушина. — 7-е изд., стер. — М.: КноРус, 2008.

10.Денежное обращение и банки: Учеб. пособие / Под ред. Г.Н. Белоглазовой, Г.В. Толоконцевой. — М.: Финансы и статистика, 2008.

11.Бабич А.М. Финансы. Денежное обращение. Кредит: учебник для вузов / А.М. Бабич. — М.: ЮНИТИ, 2009.

12.Жарковская Е.П. Банковское дело: учебник / Е.П. Жарковская. — 5-е изд., испр. и доп. — М.: Омега-Л, 2007.

13.Жуков Е.Ф. Банки и банковские операции. — М., 2009.

14.Козлов А.А. Вопросы модернизации банковской системы России / А.А. Козлов // Деньги и кредит. — 2011. — №6.

15.Лаврушин О.И. Деньги, кредит, банки: Учебник.-3-е изд. — М.: Кнорус. 2008.

16.Мишкин Ф. Экономическая теория денег, банковского дела и финансовых рынков: Учеб. пособие для вузов / Пер. с англ. Д.В. Виноградова. Под.ред. М.Е. Дорошенко. М.: Аспект Пресс, 2009.

17.Пещанская И.В. Организация деятельности коммерческого банка: Учеб. пособие. — М.: ИНФРА-М, 2007.

18.Финансы. Денежное обращение. Кредит: Учебник для вузов/ Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др., под ред. проф. Л.А. Дробозиной. — М.: Финансы, ЮНИТИ, 2009.

19.Чернова Е.Г. Роль банковского сектора в обеспечении устойчивого роста экономики: Обзор материалов обсуждения за круглым столом // Деньги и кредит. — 2011. — №8.