Актуальность темы данной работы обусловлена тем, что в экономике интересы государственных органов управления, налоговых служб, администрации экономических объектов, коллектива, учредителей и акционеров не совпадают. Каждая из сторон стремится получить максимальную выгоду для себя.

В то же время интересы в получении информации у них совпадают, так как все заинтересованы в получении достоверной информации о деятельности других. Достоверные данные нужны не только прямым инвесторам или акционерам, но и кредиторам для оценки надежности погашения займов и выплаты процентов. Поставщиков интересует информация о способности предприятия вовремя погасить кредиторскую задолженность; работников предприятия стабильность и рентабельность его деятельности для оценки своих перспектив занятости, получения льгот и выплат. Правительство заинтересовано в информации, необходимой для разработки экономической политики, включая налоговые меры. Данную объективную информацию может предоставить независимый аудит.

Потребность в аудиторских услугах обусловлено следующими обстоятельствами:

1) предоставление необъективной информации её составителями (администрацией, бухгалтерией) в случае конфликта между ними и пользователями этой информации (собственниками, инвесторами, кредиторами);

2) зависимость последствий принимаемых решений от качества информации;

3) необходимость специальных знаний для проверки информации;

4) отсутствие у пользователей информации доступа к ней для оценки качества.

Компании, в которых администрация и собственники представлены одними и теми же лицами, что обусловливает отсутствие традиционного для больших компаний конфликта интересов, проводят аудит потому, что это обеспечивает им ряд преимуществ:

- возможность избежать споров между партнерами благодаря тому, что счета подвергаются объективному анализу;

- упрощение привлечения нового партнера благодаря возможности изучить независимые выводы о финансовом состоянии компании;

- упрощение процедуры получения финансовой помощи благодаря предоставлению заверенных аудитором документов о финансовом положении компании;

- упрощение отношений с налоговыми органами, так как проверенные аудитором счета вызывают больше доверия;

- возможность получить квалифицированную помощь — аудитора часто приглашают арбитром при споре между партнерами.

Наличие достоверной информации позволяет повысить эффективность использования финансовых ресурсов и дает возможность оценивать и прогнозировать после.

Внешние эффекты на транспорте возможности оценки и проблемы

... субсидируется государством). Разделение внешних эффектов на отрицательные и положительные является основополагающей, т.к. характеризует результаты воздействия на субъекты. Но в ... внешним эффектом. Проблема внешних эффектов, будучи частью экономической теории благосостояния, превратилась в область весьма активных научных изысканий после появления работы Пигу в начале XX века. Внешние эффекты, ...

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений .

В первой главе рассмотрена главная тема «Виды аудита и их информационная основа». Во второй главе приведена общая характеристика предприятия СПК «Авангард». Третья глава-это расчётно-аналитическая часть, в которой рассматривается аудит достоверности бухгалтерской отчётности по данному предприятию. А также в этой-же главе было изучено и проведено специальное задание-это аудит операций по расчётному счёту.

1. Виды аудита и их информационная основа

1.1 Понятие, сущность и содержание аудита

Аудит — это лицензируемая предпринимательская деятельность аттестованных независимых юридических и физических лиц (аудиторских компаний и отдельных аудиторов) — законных участников экономической деятельности, направленная на подтверждение достоверности финансовой, бухгалтерской и налоговой отчетности, для уменьшения, до приемлемого уровня информационного риска для заинтересованных пользователей бухгалтерской отчетности, представляемой предприятием (организацией) собственникам, а также другим юридическим и физическим лицам.

Данное определение аудита отражает:

- единую цель проведения аудита — подтверждение достоверности отчетности, снижение риска использования ее в экономической деятельности;

- единые требования ведения аудита — наличие аттестатов и лицензий;

- единые и обязательные условия — аудит проводится независимыми субъектами.

Под аудитом бухгалтерской отчетности в правилах (стандартах) аудиторской деятельности в РФ понимается независимая проверка, осуществляемая аудиторской организацией и имеющая своим результатом выражение мнения аудиторской организации о степени достоверности бухгалтерской отчетности экономического субъекта.

На макроэкономическом уровне аудит выступает как элемент рыночной инфраструктуры, необходимость функционирования которого определяется следующими обстоятельствами:

- а) бухгалтерская отчетность используется для принятия решений заинтересованными пользователями ее, в том числе руководством, участниками и собственниками имущества экономического субъекта, реальными и потенциальными инвесторами, работниками, заимодавцами, поставщиками и подрядчиками, покупателями и заказчиками, органами власти и общественностью в целом;

- б) бухгалтерская отчетность может быть подвержена искажениям в силу ряда факторов, в частности применения оценочных значений и возможности неоднозначной интерпретации фактов хозяйственной жизни;

- помимо этого, достоверность бухгалтерской отчетности не обеспечивается автоматически ввиду возможностей пристрастности ее составителей;

— в) степень достоверности бухгалтерской отчетности, как правило, не может быть самостоятельно оценена большинством заинтересованных пользователей из-за затрудненности доступа к учетной и прочей информации, а также многочисленности и сложности хозяйственных операций, отражаемых в бухгалтерской отчетности экономических субъектов.

Организация деятельности бухгалтерской службы предприятия ТОО «Айршир»

... деятельности бухгалтера на предприятии, получила навыки работы, а так же закрепила теоретические навыки, полученные в Алматинском Государственном Колледже Технологии и Менеджмента. Полученные в результате прохождения практики знания и данные представлены в отчете. ...

Помимо аудиторских проверок аудиторы и аудиторские фирмы могут оказывать связанные с аудитом услуги по постановке, восстановлению и ведению бухгалтерского учета, составлению деклараций о доходах и, бухгалтерской (финансовой) отчетности, анализу финансово-хозяйственной деятельности, оценке активов и пассивов экономического субъекта, консультированию в вопросах финансового, налогового, банковского и иного хозяйственного законодательства, а также проводить обучение и оказывать другие услуги по профилю своей деятельности.

Согласно определению проверка достоверности отчетности проводится независимым аудитором.

Независимость аудитора определяется:

- свободным выбором аудитора (аудиторской фирмы) хозяйствующим субъектом;

- договорными отношениями между аудитором (аудиторской фирмой) и клиентом, что позволяет аудитору свободно выбирать своего клиента и быть независимым от указаний каких-либо государственных органов;

- возможностью отказать клиенту в выдаче аудиторского заключения до устранения отмеченных недостатков;

- невозможностью аудиторской проверки при родственных или деловых отношениях с клиентом, превышающих договорные отношения по поводу аудиторской деятельности;

— Запрещение аудиторам и аудиторским фирмам заниматься хозяйственной, коммерческой и финансовой деятельностью, не связанной с выполнением аудиторских, консультационных и других услуг, разрешенных законодательством.

1.2 Виды аудита

Внутренний и внешний аудит.

Внутренний аудит является неотъемлемым и важным элементом управленческого контроля. Потребность во внутреннем аудите возникает на крупных предприятиях в связи с тем, что верхнее звено руководства не занимается повседневным контролем деятельности организации и низших управленческих структур. Внутренний аудит дает информацию об этой деятельности и подтверждает достоверность отчетов менеджеров. Необходимость во внутреннем аудите обусловлена:

- усложнением организационной структуры предприятий;

- разнообразием видов деятельности и возможностью их кооперирования;

- удаленностью подразделений, филиалов от головного предприятия;

- стремлением администрации экономического субъекта получить достаточно объективную и независимую оценку действий менеджеров всех уровней управление;

- повышением степени доверия к предприятию со стороны деловых партнеров.

Внутренний аудит необходим главным образом для предотвращения потери ресурсов и осуществления необходимых изменений внутри предприятия.

Определенные функции внутренних аудиторов выполняют ревизорские группы при бухгалтериях крупных предприятий, подчиненные главному бухгалтеру или финансовому директору, однако функции внутренних аудиторов шире и включают в себя:

1) контроль за состоянием активов и недопущение убытков; подтверждение точности информации, используемой руководством при принятии решений;

2) подтверждение выполнения внутрисистемных контрольных процедур;

3) анализ эффективности функционирования системы внутреннего контроля и обработки информации;

4) оценку качества информации, выдаваемой управленческой информационной системой.

Таким образом, в рамках внутреннего аудита осуществляется не только детальный контроль за сохранностью активов, но и контроль за политикой и качеством менеджмента.

Особенности бухгалтерского учета и аудита деятельности некоммерческой ...

... учета и прозрачность финансовой отчетности. В тоже время бухгалтерский бюджетный учет и отчетность содержат далеко не полную информацию, необходимую пользователям для разработки управленческих решений. Поэтому бухгалтерский учет и аудит ... анализ деятельности финансово-экономического отдела, сбор и обработка данных по рассматриваемой тематике. Объект исследования бакалаврской работы – Бюджетное ...

Функции внутреннего аудита могут выполнять не только работники предприятия, но и приглашенные независимые аудиторы.

управленческим,

Основными задачами данного аудита являются проверка и совершенствование организации и управления предприятием, качественных сторон производственной деятельности, оценка эффективности производства и финансовых вложений, производительности, рациональности использования средств, их экономии.

Управленческий аудит, выполняемый независимыми аудиторами, является одним из видов консультационных услуг клиенту для повышения эффективности использования его мощностей и ресурсов и достижения намеченных целей.

аудит хозяйственной деятельности,

Этот вид аудита преследует три цели:

- оценка эффективности управления;

- выявление возможностей улучшения хозяйственной деятельности;

- внесение рекомендаций, касающихся улучшения деятельности или дальнейших действий.

Аудит хозяйственной деятельности может быть проведен как по заказу администрации, так и по требованию третьей стороны, в том числе и государственных органов.

Аудит на соответствие требованиям.

Этот аудит заключается в анализе определенной финансовой или хозяйственной деятельности субъекта в целях определения ее соответствия предписанным условиям, правилам или законам. Если такие условия, например внутренние правила контроля, установлены администрацией, то этот вид аудита осуществляется сотрудниками предприятия, которые выполняют функцию внутренних аудиторов. Если же условия установлены кредиторами (например требование поддержания определенного соотношения между оборотным капиталом и краткосрочными обязательствами), то поскольку выполнение этих условий часто находят отражение в финансовых отчетах компании, этот вид аудита проводится вместе с аудитом финансовых отчетов.

Аудит на соответствие требованиям, установленным государственными актами, проводится ревизорами, работающими в государственном органе, осуществляющем контроль за исполнением этих актов, или сторонними аудиторами, которым поручается такой контроль. Результаты аудита докладываются соответствующему государственному органу.

Аудит финансовой отчетности и специальный аудит.

Аудит финансовой отчетности представляет собой проверку отчетности субъекта с целью вынесения заключения о соответствии ее установленным критериям и общепринятым правилам бухгалтерского учета. Этот аудит проводится сторонними аудиторами, приглашенными компанией, отчеты которой проверяются. Результаты аудита финансовой отчетности публикуются и рассылаются широкому кругу пользователей — владельцам акций, кредиторам, органам государственного регулирования и др.

Специальный аудит — это проверка конкретных вопросов в деятельности хозяйствующего субъекта, соблюдения определенных процедур, норм и правил, обычно имеющая целью подтвердить законность, добросовестность и эффективность деятельности управляющих, правильность составления налоговой отчетности, использования социальных фондов и др.

Обязательный и инициативный аудит.

Обязательная аудиторская проверка проводится в случаях, установленных непосредственно законодательством или по поручению государственных органов. Объем и порядок проведения обязательного аудита регламентируются законодательными нормами.

Асимметрия информации на рынках и деятельность государственных предприятий

... рынка в условиях асимметрии информации. Объектом исследования выступают экономические процессы, отражающие влияние государственных предприятий на функционирование рынков с асимметричной информацией. Теоретической базой работы являются фундаментальные труды отечественных и зарубежных исследователей по проблемам асимметрии информации. В работе ...

Инициативный (добровольный) аудит осуществляется по решению экономического субъекта, на основе договора с аудитором (аудиторской фирмой).

Характер и масштабы такой проверки определяет клиент.

Первоначальный и согласованный аудит.

Первоначальный аудит проводится аудитором (аудиторской фирмой) впервые для данного клиента. Это существенно увеличивает риск и трудоемкость аудита, так как аудиторы не располагают необходимой информацией об особенностях деятельности клиента, его системе внутреннего контроля и др.

Согласованный (повторяющийся) аудит осуществляется аудитором (аудиторской фирмой) повторно или регулярно и основан поэтому на знании специфики клиента, его положительных и отрицательных сторон в организации бухгалтерского учета, результатах длительного сотрудничества с клиентом (консультирование, помощь в организации системы внутреннего контроля и др.).

Практика работы аудиторских фирм свидетельствует о преимуществах согласованного (повторяющегося) аудита. Такое сотрудничество удобно и аудиторам, которые в течение многих лет основательно изучают деятельность клиента, и клиенту, который получает высококвалифицированные, всесторонние, основанные на многолетнем длительном сотрудничестве помощь и оценку.

Более того, смена клиентом аудиторской фирмы зачастую вызывает настороженность как у потребителей информации, так и у новых аудиторов.

Иными словами аудиторская деятельность — это предпринимательская деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг, среди которых можно выделить:

- ведение бухгалтерского учета;

- восстановление бухгалтерского учета;

- составление бухгалтерской отчетности;

- защита бухгалтерской (финансовой) отчетности и налоговых деклараций в ГНИ;

- модернизация действующей системы учета;

- консультации;

- проведение семинаров, повышение квалификации бухгалтеров;

- обучение бухгалтеров;

- издание методических пособий по бухгалтерскому учету, налогообложению, анализу и аудиту;

- автоматизация бухгалтерского учета.

С точки зрения развития аудит разделяется на три стадии и, соответственно, три вида:

подтверждающий аудит

системно-ориентированный аудит

аудит, базирующийся на риске

С точки зрения направленности аудит подразделяется на:

общий аудит

банковский аудит;

- аудит страховых организаций;

- аудит бирж;

- аудит внебюджетных фондов;

аудит инвестиционных институтов

1.3 Информационная основа аудита

Одним из основных решений, принимаемых аудитором, является определение количества информации для проведения аудита и способы ее сбора.

Существенность в аудите и аудиторский риск

... существенности и аудиторского риска. Аудит - деятельность, основанная на риске Аудит, базирующийся на риске, - это такой вид аудита, когда проверка может производиться выборочно, исходя из условий работы предприятия, в основном "узких мест" (критических точек) в его работе. Сосредоточив аудиторскую работу в ...

Источниками информации являются:

- первичные документы,

- учетная система /учетные регистры, Главная бухгалтерская книга и т.п./,

- система отчетности,

- материальные активы,

- администрация и персонал компании,

- независимые третьи лица.

Способы сбора информации. Различают следующие способы сбора информации:

1. изучение в натуре — представляет собой подсчет или проверку реального существования материальных /осязаемых/ активов — наличных денежных средств, основных средств, ценных бумаг. Информация, собранная таким способом, наиболее надежна. Однако в этом случае нельзя оценить такие факторы, как износ или принадлежность активов аудируемой компании;

2. проверка первичных документов. С каждой операцией, записанной в учете, должен быть связан документ. В бухгалтерском учете под хозяйственной операцией понимается каждый свершившийся факт, оформленный документом. Но, как правило, с операцией связано несколько документов /письма, акты, заявления, приказы, договора, страховые акты, банковские выписки и т.п./. Просмотр документов внутренней или внешней переписке является источником полезной информации и широко используется аудиторами, так как наиболее доступен. В плане надежной информации важно различать внутренние и внешние документы. Аудитор должен знать: внешние документы — источники более независимой информации.

Первичные документы должны содержать следующие обязательные реквизиты:

- наименование документа;

- дату составления;

- содержание операции;

- измерители операции;

- наименование должностных лиц;

- ответственных за совершение операции;

- личные подписи и их расшифровки;

3. наблюдение — это использование органов зрения, слуха, и т.п. для оценки реального положения дел в компании, Целесообразно проводить в процессе беседы с администрацией и персоналом компании, наблюдать за выполнением бухгалтерскими работниками своих обязанностей. Подобную информацию необходимо перепроверять другими способами, так как ее нельзя считать достаточно объективной;

4. опрос. Опрос классифицируется на:

- а. получение письменной или устной информации от клиента /администрации и персонала аудируемой компании/ в ответ на интерисующие вопросы аудитора в процессе проведения аудита. Информация, полученная данным способом, зависит от честности, профессионального опыта и независимости опрашиваемого. Однако в некоторых случаях необходимо получить информацию от клиента, чтобы понять, например, сущность какой-либо операции или сделки, целесообразность ее проведения;

- б. получение письменной или устной информации от независимой третьей стороны. Информация, полученная методом опроса от независимой третьей стороны, достовернее информации, полученной от клиента. Как правило, информация от третьей стороны дорого стоит, и причиняет неудобство тем, к кому за ней обращаются. Но здесь повышается независимость полученной информации. Например, реальное наличие средств на счетах в банках на дату составления бухгалтерского отчета может подтвердить банк, уплату страховых взносов — страхователь, дебиторскую задолженность — дебитор, кредиторскую задолженность — кредитор и так далее. Аудитору предпочтительнее получать письменный ответ от самого клиента и/или третьей стороны на посылаемый запрос, чтобы увеличить надежность данной информации;

5. перепроверка арифметических расчетов включает проверку расчетов, производимых клиентом, и проведения аудитором самостоятельных вычислений. Например, перепроверяются расчеты подоходного налога с доходов физических лиц — работников компании, полученных ими в отчетном аудируемом году, или специальные расчеты по формированию страховых резервов у компании;

6. проведение аналитических процедур касается:

- сравнительного анализа по статьям финансового отчета, например, за аудируемый и предыдущий периоды;

- исследования любых необычных отклонений;

- анализ соотношения различных данных;

- сопоставления и оценки результатов анализа.

Аналитические процедуры используются на всех этапах аудиторской проверки, и особенно необходимы при планировании и завершении аудита.

2. Общая характеристика СПК «Авангард»

Сельскохозяйственный производственный кооператив «Авангард» учреждён по решению собрания от 11 декабря 2001 года в соответствии с Федеральным законом РФ « О сельскохозяйственной кооперации от 8 декабря 1995 года № 193-ФЗ с изменениями и дополнениями от 18.02.99 г. №34-ФЗ.

Местонахождением предприятия является: с. Куезбашево, Аургазинского района. Колхоз является юридическим лицом, имеет право самостоятельного хозяйствующего субъекта, самостоятельный баланс, расчётный и иные счета в банках и иные реквизиты юридического лица.Земельный фонд колхоза формируется путём добровольного объеденения земельных долей членов, участников колхоза. Имущество колхоза формируется за счёт паевого фонда, образуемого из вкладов его участников в виде паевых взносов, прав на земельные доли, других вкладов учредителей; доходов от собственной деятельности, доходов от размещения своих средств в банках, от ценных бумаг и других законных источников; заёмных средств, которые не должны превышать 60% от общего объёма средств колхоза.

Бухгалтерский учёт имущества, обязательств и хозяйственных операций предприятия ведётся в валюте Российской Федерации- в рублях.

Видами деятельности кооператива являются

- производство, переработка и реализация сельскохозяйственной продукции;

- оказание услуг (работ) обслуживающих отраслей кооператива;

- снабжение и сбыт;

- производство и реализация других товаров и иная деятельность, не запрещающая законадательством в пределах целей для достижения которых создан кооператив.

Бухгалтерский учёт ведётся на предприятии в соответсвии с положением по бухгалтерскому учёту и новым Планом счетов бухгалтерского учёта финансово-хозяйственной деятельности предприятия и инструкции по его применению согласно принятой учётной политике.

Форма учёта в СПК «Авангард», по принятой учётной политике, автоматизированная с применением 1С «Бугалтерия», частично журнально-ордерная. При автоматизированной форме учёта основным источником информации является первичная документация. Благодаря компьютерным программам происходит группировка и обобщение учётной информации. В результате бухгалтерская служба получает выходные распечатки с регистрами различного содержания, структура которых соответствует журналам-ордерам, ведомостям, книгам и другим отчётным регистрам.

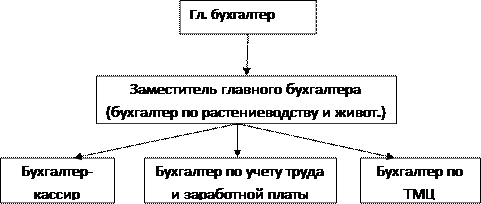

Объектами бухгалтерского учёта являются имущество предприятия, различные обязательства и хозяйственные операции, осуществляемые предприятием в процессе его деятельности, в соответствии с Уставом предприятия и законодательством РФ. Ответственность за организацию бухгалтерского учёта на предприятии, соблюдение законодательства при выполнении хозяйственных операций несёт руководитель предприятия. Бухгалтерский учёт ведётся бухгалтерской службой, возглавляемой главным бухгалтером.

Г

Рис. 1 Структура бухгалтерии СПК «Авангард»

Кроме главного бухгалтера в бухгалтерской службе работает несколько бухгалтеров, каждый из которых несёт ответственность за свой участок бухгалтерского учёта. Главный бухгалтер подчиняется непосредственно руководителю предприятия и несёт ответственность за формирование учётной политики, ведение бухгалтерского учёта, своевременное предоставление полной и достоверной бухгалтерской отчётности. Без подписи главного бухгалтера денежные и расчётные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

Учётная политика организации, график документооборота, сведения о проведении инвентаризации, должностные инструкции главного бухгалтера предоставлены в приложении, рабочий план счетов составлен в соответствии с Планом счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и Инструкции по его применению, утв. Приказом Минфина РФ от 31.10.00 №94н.

К основным средствам СПК «Авангард» относятся: здания, сооружения, рабочие и силовые машины, , оборудование, вычислительная техника, транспортные средства, инструмент и прочие основные средства: на конец 2009 года основных средств имелось на сумму 14229000 рублей.

СПК «Авангард» произведенную сельскохозяйственную продукцию продаёт заготовительным организациям, либо населению и рабочим хозяйства. Согласно данным бухгалтерской отчётности СПК « Авангард» в результате своей деятельности в 2009 году получил прибыль в размере 884 тыс. рублей.

3. Аудит достоверности бухгалтерской отчётности СПК «Авангард»

3.1.Цель аудита достоверности бухгалтерской (финансовой) отчётности

Под аудитом бухгалтерской отчетности понимается независимая проверка, осуществляемая аудиторской организацией и имеющая своим результатом выражение мнения аудиторской организации о степени достоверности бухгалтерской отчетности экономического субъекта.

Основной целью аудита является установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам.

Цель аудита определяется законодательством, системой нормативного регулирования аудиторской деятельности, договорными обязательствами аудитора и клиента.

Целями аудита бухгалтерской отчетности, как это определено в правиле (стандарте) РФ «Цели и основные принципы, связанные с аудитом бухгалтерской отчетности», являются формирование и выражение мнения аудиторской организации о достоверности бухгалтерской отчетности экономического субъекта во всех существенных отношениях.

В ходе аудита бухгалтерской отчетности должны быть получены достаточные и уместные аудиторские доказательства, позволяющие аудиторской организации с приемлемой уверенностью сделать выводы относительно:

- а) соответствия бухгалтерского учета экономического субъекта документам и требованиям нормативных актов, регулирующих порядок ведения бухгалтерского учета и подготовки бухгалтерской отчетности в Российской Федерации;

- б) соответствия бухгалтерской отчетности экономического субъекта тем сведениям, которыми располагает аудиторская организация о деятельности экономического субъекта.

Мнение аудиторской организации о достоверности бухгалтерской отчетности может способствовать большому доверию к этой отчетности со стороны пользователей, заинтересованных в информации об экономическом субъекте.

Аудиторское заключение, содержащее мнение аудиторской организации о степени достоверности бухгалтерской отчетности, не должно трактоваться как гарантия аудиторской организации в том, что не существуют какие-либо иные (помимо изложенных в аудиторском заключении) обстоятельства, влияющие или способные повлиять на бухгалтерскую отчетность экономического субъекта.

Целью проверки финансовых отчетов являются:

- подтверждение достоверности отчетов или констатация их недостоверности;

- контроль за соблюдением законодательства и нормативных документов, регулирующих правила ведения учета и составления отчетности, методологии оценки активов, обязательств и собственного капитала;

- проверка полноты, достоверности и точности отражения в учете и отчетности затрат, доходов и финансовых результатов деятельности предприятия за проверяемый период;

- выявление резервов лучшего использования собственных основных и оборотных средств, финансовых резервов и заемных средств.

Основная цель аудита может дополняться обусловленными договором с клиентом задачами выявления резервов лучшего использования финансовых ресурсов, анализом правильности исчисления налогов, разработкой мероприятий по улучшению финансового положения предприятия, оптимизации затрат и результатов деятельности, доходов и расходов.

Для достижения основной цели и представления заключения аудитор должен составить мнение по следующим вопросам:

1. Общая приемлемость отчетности: соответствует ли отчетность в целом всем требованиям, предъявленным к ней, и не содержит ли противоречивой информации.

2. Обоснованность: существуют ли основания для включения в отчетность указанных там сумм.

3. Законченность: все ли суммы, которые должны быть включены в отчетность, действительно входят туда? В частности, все ли активы и пассивы принадлежат компании.

4. Оценка: все ли статьи правильно оценены и безошибочно подсчитаны.

5. Классификация: есть ли основания относить сумму на тот счет, на который она записана.

6. Разделение: отнесены ли операции, проводимые незадолго до или непосредственно после даты составления баланса, к тому периоду, в котором были произведены.

7. Аккуратность: соответствуют ли суммы отдельных операций данным, приведенным в книгах и журналах аналитического учета, правильно ли они просуммированы, соответствуют ли итоговые суммы данным, приведенным в Главной книге.

8. Раскрытие: все ли статьи занесены в финансовую отчетность и правильно описаны в самих отчетах и приложениях к ним.

Для реализации этих целей аудитор может использовать различные способы накопления необходимой информации.

3.2 Аудит операций по расчётному счёту СПК «Авангард»

Целью аудиторской проверки операций на расчетном счете в банке является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» и соответствии применяемой методики учета денежных средств на счетах в банке действующим в Российской Федерации нормативным документам.

Выполняя процедуру проверки операций по расчетным счетам, аудитору необходимо ответить на следующие вопросы:

- Формы безналичных расчетов и условия их применения в организации соответствуют положениям нормативных актов?

- Оформление и порядок расчетов платежными поручениями соответствует положениям нормативных актов?

- Оформление и порядок расчетов платежными требованиями соответствует положениям нормативных актов?

- Оформление и порядок осуществления расчетов по инкассо соответствует положениям нормативных актов?

- Оформление и порядок расчетов чеками соответствует положениям нормативных актов?

- Оформление и порядок расчетов аккредитивами соответствует положениям нормативных актов?

- Учет операций по расчетному счету соответствует требованиям Инструкции по применению Плана счетов?

- Корреспонденция счетов по поступлению и выдаче денежных средств соответствует требованиям законодательства?

- Данные аналитического и синтетического учета по счету 51 «Расчетный счет» соответствуют данным главной книги и баланса?

Аудиторская проверка операций по счетам в банке начинается с того, что аудитор знакомится со сведениями о рублевых счетах и счетах в иностранной валюте в банках, приложенными к налоговой отчетности. При этом он устанавливает количество и номера счетов, открытых в банках; наименования банков. Эти данные нужны для проверки наличия банковских выписок по всем счетам и регистров синтетического учета по каждому счету.

Затем аудитор определяет юридические основы взаимоотношений организации и банка, проверяет соответствие договора банковского счета (договора на банковское обслуживание) нормам Гражданского кодекса Российской Федерации.

Операции по зачислению и списанию денежных средств со счетов в банке оформляют первичными документами, формы и порядок заполнения которых установлены инструктивными указаниями Центрального банка Российской Федерации.

Аудитор проверяет правильность оформления документов, проводит арифметическую проверку документов и проверку на законность совершаемых по банковским счетам хозяйственных операций.

Особое внимание аудитор должен уделить операциям по бесспорному (безакцептному) списанию банком денежных средств. Это возможно лишь на основании решения суда, прямого указания закона, договора клиента с банком.

Для подтверждения достоверности бухгалтерской отчетности нужно проверить соответствие ее показателей данным синтетического и аналитического учета и выпискам банка.

При выявлении расхождений необходимо показать сумму отклонений и выявить их причины.

Таким образом, в ходе аудита операций по счетам в банке осуществляются следующие процедуры:

- проверка соответствия произведенных операций нормативным документам и законодательным актам, действующим на территории Российской Федерации;

- проверка правильности оформления выписок со счетов в банке и документов, приложенных к выпискам, подтверждающих операции;

- арифметическая проверка правильности выведения остатков на конец дня и подсчета оборотов по приходу и расходу денежных средств в выписках банка и регистрах по учету денежных средств в банке;

- проверка соответствия записей в выписках банка и регистрах бухгалтерского учета, регистрах бухгалтерского учета и Главной книге, а также сальдо по Главной книге и статей баланса.

Такая проверка проводится по каждому счету, открытому в банке. Особое внимание следует обратить на корреспонденцию счетов по записям, не типичным для организации.

Если по договору банковского счета предусмотрена выплата банком процентов за пользование денежными средствами, аудитор должен проверить, начисляет ли организация доходы ежемесячно или отражает их по факту зачисления процентов на расчетный счет. Неправильное отражение причитающихся процентов может привести не только к искажению финансового результата за отчетный период, но и к налоговым санкциям.

При аудите операций по расчетному счету аудитор также проверяет:

- порядок ведения учетных регистров;

- ведутся ли регистры синтетического учета по каждому расчетному счету, открытому в банке, составляется ли сводный регистр;

- своевременность отражения в регистрах синтетического учета операций по движению денежных средств на расчетном счете;

- производятся ли записи в учетные регистры по каждой выписке банка;

- тождественность записей в учетных регистрах и в выписке банка.

Проверяя полноту зачисления денежных средств, перечисленных покупателями и заказчиками в оплату поставленных материально-производственных запасов, выполненных работ и оказанных услуг, необходимо сверить записи по дебету счета 51 «Расчетный счет» с кредитовыми записями учетных регистров по счетам 90 «Продажи» или 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Поступление денежных средств от финансово-кредитных организаций в виде кредитов, зачисление средств с других расчетных счетов проверяют путем встречной сверки записей по регистрам бухгалтерского учета по счетам учета кредитов.

Особое внимание аудитор должен уделить проверке полноты оприходования наличных денежных средств, сдаваемых в кассу банка (кредитной организации).

Для этого проводят встречную проверку записей с данными учетного регистра по кредиту счета 50 «Касса».

Перечисление денежных средств с расчетного счета в погашение задолженности поставщикам следует анализировать в разделе аудита расчетных операций по счету 60 «Расчеты с поставщиками и подрядчиками», чтобы установить, насколько реально и обоснованно они использованы.

Детальной проверке должны быть подвергнуты операции по счету 51 «Расчетный счет» в сопоставлении со счетами учета затрат (20 «Основное производство», 26 «Общехозяйственные расходы», 25 «Общепроизводственные расходы», 44 «Издержки обращения»), так как в данном случае может быть сокрыто перечисление средств за невыполненные работы, неоказанные услуги.

Детальная проверка и анализ первичных документов, подтверждающих списание денежных средств, в корреспонденции со счетами учета затрат позволяют также выявить ошибки по списанию расходов на научно-исследовательские работы, на оплату социально-бытовых услуг и др., на себестоимость продукции (работ, услуг), что ведет к искажению финансовых результатов и может иметь существенные налоговые последствия.

Пересекающейся процедурой аудиторской проверки операций по расчетному счету является проверка списания денежных средств со счета и полноты оприходования наличных денег в кассу. Аудитор должен проверить:

- приложена ли к выписке банка по операции снятия наличных денег квитанция к приходному кассовому ордеру;

- тождественность записей в регистрах синтетического учета по кредиту счета 51 «Расчетный счет» и дебету счета 50 «Касса».

Для начала аудиторской проверки СПК «Авангард» необходимо рассчитать аудиторскую выборку.

Аудиторская выборка определяется исходя из аудиторского риска. Размер аудиторского риска равен 5%. Теперь необходимо определить уровень надежности, чтобы в дальнейшем узнать коэффициент надежности. Уровень надежности определяется по формуле:

УН = 1 – Рн,

где УН – уровень надежности;

- Рн – риск необнаружения.

Аудиторский риск в нашем случае равен 5%.

УН = 1 – 0,05 = 0,95 = 95%.

Далее находим по таблице 6 коэффициент надежности.

Таблица 6 – Коэффициент надежности

|

Уровень надежности, % |

99 |

98 |

95 |

90 |

88 |

85 |

80 |

75 |

|

Коэффициент надежности |

4,6 |

3,9 |

3,0 |

2,3 |

2,1 |

1,9 |

1,6 |

1,4 |

По данной таблице коэффициент надежности равен 3,0.

Для определения аудиторской выборки используем следующую формулу:

ОВ = Кн * Кс,

где ОВ – объем аудиторской выборки;

- Кн – коэффициент надежности;

- Кс – коэффициент совокупности.

Кс = (ОСД – НБ – КЛ) / СТ,

где ОСД – денежное выражение общего объема совокупности;

- НБ – суммарное денежное выражение элементов наибольшей стоимости (относятся элементы, стоимость которых больше степени точности);

- КЛ – суммарное денежное значение ключевых элементов (которые с большей вероятностью содержат отклонения);

- СТ – степень точности.

Степень точности составляет 75% от уровня существенности.

СТ = 159700 * 75% = 119775.

Кс = (2262011-551858-396385) / 119775 = 11;

- ОВ = 3,0 * 11 = 33.

После того, как объем выборки установлен, необходимо оценить способ отбора элементов.

Наиболее простыми методами определения являются следующие методы:

- метод случайных чисел;

- выборка по номеру элемента (метод количественной выборки по интервалам);

- монетарная выборка (метод по стоимостной оценке элементов).

Мы будем использовать метод количественной выборки по интервалам. Для использования этого метода необходимо определить значение интервала и начальную точку выборки по следующим формулам.

Зинт = (КЗ – НЗ) / ОВ,

где Зинт – значение интервала;

- КЗ – конечное значение диапазона;

- НЗ – начальное значение диапазона;

- ОВ – объем выборки.

Зинт = (2350- 1) / 240 = 10 ( приблизительно)

НТ = Зинт * СЛЧИС + НЗ,

где НТ – начальная точка;

- СЛЧИС – случайное число.

В соответствии с таблицей случайных чисел выпало число 0,199951.

НТ = 10 * 0,199951 + 1 = 3 (приблизительно)

Таким образом, мы проверяем каждый 10 элемент, начиная с 3.

При аудиторской проверки операций на расчетном счете были проведены аудиторские процедуры согласно программе аудита.

Проведена проверка правильности организации и проведения учета операций на расчетном счете. Значительных искажений и ошибок не было обнаружено. Операции по поступлению на расчетный счет отражены на Д 51 в корреспонденции со счетами 60, 62, 50. Операции по расходованию денежных средств с расчетного счета отражены на К 51 «Расчетный счет» в корреспонденции со счетами 60, 50.

Проведена проверка полноты и точности раскрытия информации по денежным средствам в отчетности. В итоге, в отчетности информация была полной и точной.

Проведена проверка правильности информации о расчетных счетах, проверка сведений о наличии приостановления операций по счетам в банке. У предприятия присутствуют документы об открытии счета, договор банковского счета в рублях, сообщение о приостановлении операций по счетам в банке. Остаток средств на конец периода в предыдущий выписке банка по счету совпадает с остатком средств на начало периода в следующей выписке. На документах, приложенным к выписке банка присутствует штамп банка о принятии документов для обработки.

Проведена проверка хозяйственных операций по поступлению денежных средств на расчетный счет. Все, выбранные операции исходя из значения объема аудиторской выборки, проверены .

Проведена проверка на предмет соответствия условиям договора уплачиваемого банку вознаграждения и проверка тождественности данных бухгалтерского учета данным выписок банка на конец дня. Ошибок по условиям договора не выявлено.

Типичными ошибками являются следующие:

1) Отсутствие выписок банка, подчистки и исправления в выписках банка.

2) Оправдательные документы к выпискам банка представлены не полностью.

3) На документах отсутствует штамп банка о принятии документов для обработки.

4) Затраты, производимые в безналичном порядке, списываются непосредственно на счета затрат, минуя счета расчетов.

5) Нарушение порядка аккредитивной формы расчетов.

3) Отсутствие выписок банка, подчистки и исправления в выписках банка. Полнота банковских выписок устанавливается по их постраничной нумерации и переносу остатка средств на счете. Оправдательные документы к выпискам банка представлены не полностью. Каждая сумма, указанная в выписке банка, должна быть подтверждена оправдательным документом. На документах отсутствует штамп банка о принятии документов для обработки. На первичных оправдательных документах, приложенных к выпискам банка, должны присутствовать штамп банка и подпись операциониста банка.

4) Затраты, производимые в безналичном порядке, списываются непосредственно на счета затрат, минуя счета расчетов. В ходе аудиторской проверки при выполнении аудиторских процедур проверки оборотов и сальдо по счетам аудиторы устанавливают соответствие записей, указанных в выписках банка, записям в журнале-ордере и ведомости № 2 по сч. 51, 52, 55 (при ведении журнально-ордерной формы счетоводства).

Особое внимание обращают на операции по счетам в банке, которые отражаются непосредственно на счетах издержек производства и обращения (20 … 44), минуя счета расчетов.

В соответствии с ПБУ 1/98 организации должны соблюдать принцип временной определенности фактов хозяйственной деятельности. Это означает, что факты хозяйственной деятельности организации должны относиться к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Таким образом, расходы организации должны быть начислены в корреспонденции между счетами учета имущества или издержек производства и обращения и счетами расчетов с поставщиками (прочими дебиторами и кредиторами).

Кроме того, начисление задолженности перед поставщиками является одним из основных методов внутреннего контроля.

При завершении аудиторской проверки экономический субъект направляет в адрес аудиторской организации письмо-разъяснение.

Разъяснения руководства проверяемого экономического субъекта могут быть предоставлены аудитору в устной и в письменной форме.

Письменные разъяснения руководства проверяемого экономического субъекта могут быть предоставлены аудитору в форме:

- а) официального письма этого руководства с разъяснениями;

- б) письма, подготовленного аудитором, содержащего точку зрения аудитора по определенным вопросам, содержащего запись руководства проверяемого экономического субъекта о согласии с данной трактовкой;

— в) официально заверенных копий бухгалтерской отчетности экономического субъекта, протоколов собрания советов директоров, общих собраний акционеров и т.п. мероприятий проверяемого экономического субъекта, содержащих сведения о позиции руководства проверяемого экономического субъекта по определенным вопросам.

Председатель СПК «Авангард» Германов А.Н. направляет письмо аудиторской организации ООО «Аудитор».

По результатам проведения аудиторской проверки аудитор направляет директору экономического субъекта письменную информацию по результатам проведенного аудита.

Письменная информация готовится в ходе аудиторской проверки и предоставляется руководителю экономического субъекта, подлежащего аудиту, на завершающей стадии. Она составляется не менее чем в двух экземплярах.

По результатам аудиторской проверки аудиторская организация ООО «Аудитор» составляет аудиторское заключение, а затем акт о выполнении условий договора.

3.3Аудит достоверности бухгалтерской отчетности предприятия СПК «Авангард»

Проведем аудит бухгалтерской отчетности за 2009 год СПК «Авангард»

Для аудиторской проверки финансовой отчетности были предъявлены следующие документы:

- учредительные (Устав предприятия, свидетельство о регистрации);

приказ предприятия «Учетная политика на 2009 год»

бухгалтерский баланс (форма № 1);

- отчет о прибылях и убытках (форма № 2);

- отчёт об изменении капитала (форма № 3);

- отчет о движении денежных средств (форма № 4);

- кассовые документы;

- банковские документы;

- оборотно-сальдовые ведомости по дебиторам и кредиторам в разрезе по субконто;

книга — журнал Главная за 2009 года

пояснительная записка к отчету за 2009 года

В ходе проверки значительных нарушений не обнаружено.

Вся бухгалтерская отчетность представлена в полном объеме и в соответствии с нормативными актами. Все формы отчетности заполнены надлежащим образом при наличии соответствующих подписей и печати. Достоверность в подсчетах итоговых сумм подтверждаем.

Был проведен анализ достоверности сумм отражаемых в активе и пассиве баланса (форма № 1) предприятия:

- проведена инвентаризация внеоборотных средств;

- правильность начисления износа, % ставки амортизационных отчислений применяются в соответствии с классификатором;

- сличена стоимость внеоборотных активов предприятия, которая отражена в строке 190 актива баланса;

- сличена стоимость материальных запасов, которая отражается по строке 210 актива баланса на основании инвентаризации, проведенной силами предприятия и книгой — журнал Главная;

- проверена правильность отражения дебиторской задолженности по сроку возникновения и данным аналитического учета, отражается по строке 240 баланса;

- сличены суммы остатков денежных средств кассы, строка 261 баланса;

- сличены остатки денежных средств в банке, согласно выписки из банка, отражается по строке 262 баланса;

- сличена стоимость уставного капитала, в соответствии с учредительными документами, отражается по строе 410 пассива баланса;

- сличены остатки по книге — журнал Главная целевого финансирования из бюджета, отражаются по строке 450 пассива баланса;

- сличена кредиторская задолженность по данным аналитического учета, отражается по строке 620 пассива баланса.

Оценка структуры стоимости имущества предприятия и средств вложенных в него

Основой анализа является система показателей и аналитических таблиц.

Таблица № 1

Оценка динамики и структура статей актива баланса СПК «Авангард»

|

Показатели |

На начало 2009 г., Тыс. руб. |

На конец 2009 г., Тыс. руб. |

Отклонения (+; -) |

|

Имущество (стр. 300) |

72249 |

54314 |

-17935 |

|

Иммобилизованные активы (стр. 190) |

15662 |

586 |

-15076 |

|

Оборотные активы (стр. 290) В том числе |

56587 |

53728 |

-2859 |

|

Запасы (стр. 210) |

52077 |

49789 |

-2288 |

|

Дебиторская задолженность (стр. 240) |

4505 |

3933 |

-572 |

|

Денежные средства (стр. 260) |

5 |

6 |

+1 |

За истекший год у предприятия произошло изменение структуры баланса. Имущество предприятия уменьшилось на сумму 17935 тыс. рублей, что на 24,8 % меньше по сравнению с началом года, даже при при росте 20 % денежных средств. Уменьшилась доля дебиторской задолженности на 12,7 %. На основании этого можно судить о незначительном повышении платёжеспособности предприятия в целом на конец периода. Можно сделать вывод, что на данный момент предприятие имеет слабую материально-техническую базу, поэтому одной из важнейших задач является наращивание производственного потенциала предприятия.

Уменьшение имущества произошло в большей степени из-за уменьшения вкладов в уставный капитал.

В организации собственные оборотные средства составили на начало года8082 тыс. руб. (23744 — 15662), а на конец периода — 14947 тыс. руб. (15533 — 586).

Увелечение собственных оборотных средств оценивается положительно.

Отношением собственных оборотных средств к оборотным активам (стр. 290) исчисляют обеспеченность оборотных активов собственными оборотными средствами — один из показателей для оценки структуры баланса и платежеспособности организации. Критериальное значение для этого показателя -0,1. Если фактическое значение данного показателя меньше 0,1, то структура баланса признается неудовлетворительной, а организация — неплатежеспособной.

В организации на начало года коэффициент обеспеченности оборотных активов собственными средствами составил 0,14 (8082 / 56587), а на конец периода 0,28 (14947 / 53728).

По этим значениям можно сделать вывод об удовлетворительной структуре баланса организации и ее платежеспособности.

Данные о структуре источников имущества организации используются для оценки ее финансовой устойчивости.

Сравнив представленные выше аналитические таблицы можно сделать следующее описание и заключение.

Судя по данным баланса, доля основных средств активов предприятия за год снизилась на 24,8 %. В течение года основные средства не приобретались. Удельный вес основных средств снизился за счет начисленного износа,а также за счёт их выбытия.

Оборотные средства предприятия уменьшились на 6,1 % и составили на конец года 5312 тыс. руб., что на 2859 тыс. руб. меньше. В составе имущественной массы текущих активов существенно снизился удельный вес материальных запасов, а также снизился до нуля удельный вес животных на выращивании и откорме, но при этом повысились затраты в незавершённом производстве.

Доля дебиторской задолженности уменьшилась на 572 тыс. рублей.

Абсолютно ликвидная часть — денежные средства увеличилась за истекший период всего лишь на 1 тыс. руб..

Далее анализируются изменения по каждой статье текущих активов баланса как наиболее мобильной части капитала.

Коэффициент мобильности имущества, Коэффициент мобильности оборотных средств, Для характеристики производственного потенциала

- наличие, динамика и удельный вес производственных активов в общей стоимости имущества;

- коэффициент износа основных средств;

- средняя норма амортизации;

- наличие, динамика и удельный вес капитальных вложений, и их соотношение с финансовыми вложениями.

Производственные активы

Стоимость производственных активов на начало года составила 67739 тыс. руб., а на конец периода 50375 тыс. руб., то есть уменьшилась на 17364 тыс. руб. или на 25,6 % . Удельный вес стоимости производственных активов в общей сумме средств организации составил на начало года 78,3 % , а на конец периода 15,9 % .

Показатель удельного веса стоимости основных фондов в общей стоимости средств

Наиболее общие представления об имевших место, качественных изменениях в структуре средств их источников, получили с помощью вертикального и горизонтального анализа отчётности.

Таблица 2

Оценка динамики и структуры статей пассива баланса СПК «Авангард»

|

Показатели |

На начало 2009г., тыс. руб. |

На конец 2009г., тыс. руб. |

Отклонения (+; -) |

|

|

Собственный капитал (стр.490) |

23744 |

15533 |

-8211 |

|

|

Собственный капитал (стр. 410 + стр. 420) |

14738 |

4500 |

-10238 |

|

|

Нераспределённая прибыль (стр. 470) |

9006 |

11033 |

+2027 |

|

|

Долгосрочные обязательства (стр.590) |

25894 |

25894 |

— |

|

|

Краткосрочные обязательства (стр. 690) |

22611 |

12887 |

-9724 |

|

|

Кредиторская задолженность (стр. 620) |

22611 |

12887 |

-9724 |

|

|

Источники имущества (стр. 699) |

72249 |

54314 |

-17935 |

|

Рассмотрим «пассивную» часть баланса. В составе источников средств предприятия:

- удельный вес собственного капитала уменьшился на 8211 тыс. руб.;

- изменилось состояние в основном из-за уменьшения величины уставного капитал, что очень сильно повлияло на уменьшение собственных средств.

Доля уставного капитала существенно уменьшилась и к концу года, стала составлять всего 4500 тыс. руб.. Кредиторская задолженность составляла на начало периода 22611 тыс. руб., на конец отчетного периода она снизилась до 12887 тыс. руб., что характеризует незначительные обязательства.

Обобщив рассмотренные показатели, сделаю следующие выводы:

1. Активы предприятия уменьшились в основном за счет уменьшения доли основных средств.

2. Ликвидные активы — дебиторская задолженность и денежные средства по удельному весу уменьшились в активах предприятия, составив 7,3 % на конец года по сравнению с началом периода, когда они составляли в совокупности 6,2 %.

3. Иммобилизованное имущество предприятия снизилось на 15076 тыс. руб. за отчетный период, доля основных средств снизилась за счет их выбытия, что не может сказаться на перспективах развития предприятия.

Расчет и анализ финансовых коэффициентов.

В процессе анализа баланса важное значение имеет проверка правильности размещения имущества предприятия. С этой целью проверяют следующие соотношения:

- внеоборотных активов источникам их формирования;

- оборотных активов источникам их формирования;

- материальных запасов источникам их формирования.

Для проверки этих соотношений следует исходить из равенства актива и пассива баланса (имущества источникам его формирования):

ВА+ОА=СК-У+ДП+КП

В рентабельных организациях:

ВА+ОА=СК+ДП+КП

В организациях внеоборотные активы (ВА) должны формироваться в основном за счет собственного капитала (СК) и частично за счет долгосрочных пассивов (ДП).

Из общей величины собственного капитал часть его направляется на формирование оборотного капитала — собственный оборотный капитал (СОС).

Нормативное значение этого показателя — 10 % к оборотному капиталу (по методике Госкомимущества — п. 1, глава 4).

Источниками покрытия оборотного капитала (ОА) являются собственный оборотный капитал (СОС) и краткосрочные пассивы (КП).

Материальные запасы (МЗ) формируются за счет собственного оборотного капитал (СОС), краткосрочных заемных средств (КЗС, стр. 610 баланса) и кредиторской задолженности (КЗ).

1) ВА=(СК-СОС)+ДП;

2) ОА=СОС+КП;

3) МЗ=СОС+КЗ+КЗС

Или

ВА=СК-10 % ОА+ДП;

- ОА=10 % ОА+КП;

- МЗ=10 % ОА+КЗ+КЗС.

Если указанные соответствия нарушаются, то это обстоятельство свидетельствует о неправильном размещении имущества, что приводит к ухудшению финансового состояния организации.

В организации по данным баланса и составленной по его данным таблицы 6 указанные соотношения оказались следующими.

На начало года:

1) 15662= (23744-14082)+25894 15662<35556

2) 56587=8082+22611 56587> 30693

3) 52077=8082+19757 52077>27839

На конец года:

1) 586=(15533-14947)+25894 586 <26480

2) 53728=14947+12887 53728< 27834

3) 49789=14947+12640 49789< 27587

1. Организация очень много средств вкладывала на формирование внеоборотных активов, как на начало, так и на конец года, поскольку суммы внеоборотных активов намного меньше источников его покрытия.

2. В организации наблюдается излишек собственных оборотных средств. Фактическое наличие собственных оборотных средств составило на начало года — 8082 тыс. руб., а на конец — 14947 тыс. руб. Нормативное их значение, исходя из 10-процентной стоимости оборотных активов, на начало года — 5658,7 тыс. руб. (56587*10%), а на конец года — 5372,8 тыс. руб. (53728*10%).

3. Производственные запасы на начало и, особенно на конец года намного меньше источников их покрытия, что подтверждает вывод о неправильном использовании имущества в организации. Основными причинами несоответствия запасов их источникам является излишек собственных оборотных средств, который возник в результате неправильного отражение в бухгалтерии отгруженной продукции.

Финансовая устойчивость

Коэффициент собственности

В организации коэффициент собственности составил на начало года – 0,329, а на конец периода – 0,286. Первый и второй показатели ниже уровня. По этим показателям можно сделать вывод об ухудшении финансовой устойчивости предприятия.

Коэффициент мобильности (маневренности) собственных средств

Коэффициент обеспеченности оборотных средств собственными оборотными средствами

Коэффициент соотношения внеоборотных и собственных средств

Примерное значение этого показателя — 0,5-0,8. Если показатель имеет значение меньше 0,5, это свидетельствует о том, что предприятие имеет собственный капитал в основном для формирования оборотных средств, что, как правило, оценивают отрицательно. При значении показателя выше 0,8 делают выводы и привлечении долгосрочных займов и кредитов для формирования части внеоборотных активов, что вполне оправданно.

В организации коэффициент соотношения внеоборотных активов и собственных средств составил на начало года 0,66 , а на конец периода – 0,04. Значение показателя на начало года следует признать нормальными, и свидетельствуют о том, что предприятие имело свой собственный капитал для формирования внеоборотных активов. К концу периода мы видим, значение показателя значительно снизилось, что характеризует предприятие с отрицательной стороны, то есть предприятие имеет собственный капитал только для формирования оборотных средств.

Коэффициент соотношения производственных активов и стоимости имущества

Различают три показателя платежеспособности:

- коэффициент абсолютной (срочной) ликвидности;

- промежуточный коэффициент покрытия;

- общий коэффициент покрытия (коэффициент текущей платежеспособности).

Исчисляются они как совокупная величина краткосрочных заемных средств, кредиторской задолженности, расчетов по дивидендам и прочих краткосрочных пассивов (стр. 610+620+630+660).

На предприятии краткосрочные обязательства составили на начало года 22611 тыс. руб., а на конец периода 12827 тыс. руб.

Коэффициент абсолютной ликвидности

Промежуточный коэффициент покрытия

На предприятии, на начало года коэффициент промежуточного покрытия составил 0,2, а на конец периода 0,3. Его величина значительно ниже теоретического значения, что свидетельствует о низкой платежеспособности предприятия.

Общий коэффициент покрытия

В соответствии с Методическими рекомендациями по разработке финансовой политики предприятия, утвержденными приказом Минэкономики России от 01 октября 1997 г за № 118, нормативное значение общего коэффициента покрытия составляет от 1 до 2. Нижняя граница обусловлена необходимостью покрытия оборотными активами краткосрочных обязательств предприятия. Значительное превышение оборотных активов на краткосрочными обязательствами (более 2,0) также нежелательно, так как свидетельствует о неэффективном использовании предприятием своего имущества.

На предприятии текущий коэффициент ликвидности на начало года составлял 2,5 , а на конец периода 4,2.Исходя из этого можно сделать вывод о неэффективном использовании предприятием своего имущества .

При втором подходе к определению ликвидности под ликвидностью понимают возможность реализации материальных и других ценностей и превращения их в денежные средства.

По степени ликвидности имущество организации можно разделить на четыре группы:

- первоклассные ликвидные средства (денежные средства и краткосрочные финансовые вложения);

- легко реализуемые активы (дебиторская задолженность, платежи которой ожидаются в течение 12 месяцев готовая продукция и товары, товары отгруженные);

- трудно реализуемые или неликвидные активы (нематериальные активы, основные средства и оборудование к установке, капитальные и долгосрочные финансовые вложения) — итог I раздела актива.

- Ликвидность имущества предприятия оценивают по показателям удельных весов имущества каждой группы к общей стоимости имущества

Таблица 3

Показатели ликвидности имущества СПК «Авангард»

|

Группы имущества по ликвидности |

На начало года |

На конец года |

||

|

Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

|

|

Первоклассные ликвидные средства (стр. 250+260) |

5 |

0,007 |

6 |

0,011 |

|

Легко реализуемые активы (стр. 240+215+216) |

4505 |

6,2 |

3933 |

7,2 |

|

Средне реализуемые активы (стр. 211+212+213+214+217+218+220+230) |

52077 |

72,1 |

49789 |

91,7 |

|

Неликвидные активы (стр. 190) |

15662 |

21,7 |

586 |

1,1 |

По данным, приведенным в таблице 3, можно сделать вывод о невысокой ликвидности имущества.

В виду того, что валовая прибыль на предприятии отсутствует, показатели рентабельности рассчитать невозможно.

Рентабельность финансовых вложений исчисляют отношением доходов, полученных по ценным бумагам и от долевого участия в других организациях (стр. 060,070 и 080 формы № 2 «Отчет о прибылях и убытках») к средней стоимости финансовых вложений (стр. 140 и 250 формы № 1).

Рентабельность чистых активов определяют отношением чистой прибыли к средней за период величине чистых активов. Этот показатель характеризует эффективность использования средств, принадлежащих собственникам предприятия. Он служит основным критерием при оценке уровня котировки акций на бирже. Рентабельность чистых активов должна быть такова, чтобы обеспечить окупаемость вложенных в предприятие средств акционеров.

Сведения и чистых активах (ЧА) на начало, и конец года содержатся в справке к Отчету о движении капитала (форма № 3) по строке 185.

Рентабельность продукции определяют отношением прибыли, полученной от реализации продукции, к полной ее себестоимости или к выручке от реализации продукции. Полную себестоимость продукции определяют суммированием строк 020,030,040 формы № 2 «Отчет о прибылях и убытках».

Рентабельность отдельных изделий исчисляют отношением разницы между продажной ценой и себестоимостью изделия на себестоимость изделия или его продажную цену.

Показатели валовой прибыли, прибыли от реализации продукции и чистой прибыли на один рубль реализации служат для оценки эффективности управления предприятием.

Основная часть рассматриваемых показателей оценки финансового состояния предприятия приведена в таблице 4, составленной по данным бухгалтерского баланса, других отчетных форм и учета данных.

Показатель оборачиваемости активов характеризует эффективность использования всех имеющихся ресурсов предприятия независимо от источников их привлечения, т. е. показывают, сколько денежных единиц реализованной продукции принесла каждая стоимостная единица активов. Судя по результатам расчетов, наблюдается увеличение оборачиваемости активов предприятия. Оборачиваемость собственного капитала также увеличилась. Можно было бы сделать вывод, что наблюдается повышение производственно-технического потенциала предприятия. Коэффициент устойчивости экономического роста показывает, какими в среднем темпами может развиваться предприятие в дальнейшем, не меняя уже сложившегося соотношения между различными источниками финансирования. Обобщив сравнительные данные, можно заключить, что, если руководство данного предприятия намерено наращивать свой производственный потенциал с целью увеличения объемов производства, необходимо изменить финансовую политику. Например, за счет повышения оборачиваемости, сокращения издержек производства, либо повышения доли привлеченных средств в общей сумме авансированного капитала.

Рассмотрев общие показатели оборачиваемости, нужно сказать, что данные результаты (хотя и имеют существенные погрешности в связи с искажающим действием различных факторов: инфляция, переоценка, и т.д.) могут быть основанием для принятия управленческих решений.

Таблица 4

Финансовые показатели СПК «Авангард»

|

№ п/п |

Наименование показателя |

Условные обозначения |

Расчета |

||

|

На начало года |

Средние значения |

На конец года |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Актив баланса (стоимость имущества) |

АБ стр. 300 ф.1 |

72249 |

63281,5 |

54314 |

|

2 |

Пассив баланса (источники формирования) |

ПБ стр. 700 |

72249 |

63281,5 |

54314 |

|

3 |

Внеоборотные активы |

ВА стр. 190 |

15662 |

8124 |

586 |

|

4 |

Основные средства |

ОС стр. 120 ф.1 |

15662 |

8124 |

586 |

|

5 |

Оборотные активы |

ОА стр. 290 ф.1 |

56587 |

55157,5 |

53728 |

|

6 |

Материальные запасы |

МЗ стр. 210 ф.1 |

52077 |

50933 |

49789 |

|

7 |

Дебиторская задолженность |

ДЗ стр. 230+240 ф.1 |

4505 |

4219 |

3933 |

|

В том числе долгосрочная |

ДЗд стр.230 ф.1 |

— |

— |

— |

|

|

краткосрочная |

ДЗк стр. 240 ф.1 |

4505 |

4219 |

3933 |

|

|

8 |

Денежные средства и краткосрочные финансовые вложения |

ДС стр. 250+260 ф.1 |

5 |

5,5 |

6 |

|

9 |

Прибыль организации |

П стр. 140 ф.2 |

2304 |

Х |

558 |

|

Чистая прибыль |

Пч стр. 190 ф.2 |

2027 |

Х |

495 |

|

|

10 |

Прибыль от реализации продукции |

Пр стр. 050 ф.2 |

-3402 |

Х |

-1936 |

|

11 |

Объем реализации |

Р стр. 010 ф.2 |

58476 |

Х |

48722 |

|

12 |

Собственный капитал |

СК стр. 490 ф.1 |

23744 |

19638,5 |

15533 |

|

13 |

Заемный капитал (средства) |

ЗК стр. 590+690 ф.1 |

48505 |

43643 |

38781 |

|

14 |

Собственные оборотные средства |

СОС стр. 490-190 ф.1 |

8082 |

Х |

14947 |

|

15 |

Производственные активы |

ПА стр. 120+211+212+214+217 |

67739 |

59057 |

50375 |

|

16 |

Долгосрочные заемные средства |

Д стр. 590 ф.1 |

25894 |

25894 |

25894 |

|

17 |

Краткосрочные заемные средства |

КП стр. 690 ф.1 |

22611 |

17749 |

12887 |

|

18 |

Кредиторская задолженность |

КЗ стр. 620 ф.1 |

22611 |

17749 |

12887 |

|

20 |

Легко реализуемые активы |

ЛА стр. 240+215+216 ф.1 |

4505 |

4219 |

3933 |

|

21 |

Средне реализуемые активы |

СА стр. 211+212+213+214+217+218+230 ф.1 |

52077 |

50933 |

49789 |

|

22 |

Краткосрочные обязательства |

КО стр. 610+620+630 |

22611 |

17749 |

12887 |

|

23 |

Чистые активы |

ЧА |

-24761 |

-4614 |

15533 |

Оценка рентабельности

|

1 |

Общая рентабельность имущества |

П/((АБ1+АБ2)/2) |

0,036 |

0,009 |

|

2 |

Чистая рентабельность имущества |

Пч/((АБ1+АБ2)/2) |

0,032 |

0,008 |

|

3 |

Общая рентабельность собственного капитала |

П/((СК1+СК2)/2) |

0,117 |

0,028 |

|

4 |

Чистая рентабельность собственного капитала |

Пч/((СК1+СК2)/2 |

0,103 |

0,025 |

|

5 |

Общая рентабельность производственных фондов |

П/((ОС1+ОС2)/2+((МЗ1+МЗ”)/2 |

0,039 |

0,009 |

Оценка эффективности управления

|

1 |

Прибыль от реализации на 1 рубль реализации |

Пр/Р |

-0,06 |

0,04 |

|

2 |

Чистая прибыль на 1 рубль реализации |

Пч/Р |

0,035 |

0,01 |

|

3 |

Валовая (общая) прибыль на 1 рубль реализации |

П/Р |

0,039 |

0,01 |

Оценка деловой активности

|

1 |

Отдача (оборачиваемость) имущества |

Р/((АБ1+АБ2)/2) |

0,77 |

|

2 |

Оборачиваемость оборотных активов |

Р/((ОА1+ОА2)/2) |

0,88 |

|

3 |

Оборачиваемость материальных запасов |

Р/((МЗ1+МЗ2)/2) |

0,96 |

|

4 |

Оборачиваемость дебиторской задолженности |

Р/((ДЗ1+ДЗ2)/2) |

11,55 |

|

5 |

Оборачиваемость денежных средств и краткосрочных финансовых вложений |

Р/((ДС1+ДС2)/2) |

8858,5 |

|

6 |

Оборачиваемость собственного капитал |

Р/((СК1+СК2)/2) |

2,48 |

|

7 |

Оборачиваемость основных и нематериальных активов |

Р/((ОС1+ОС2)/2+(НА1+НА2)/2) |

5,997 |

Оценка рыночной устойчивости

|

1 |

Коэффициент собственности (автономии) |

СК/ПБ |

0,329 |

0,286 |

|

2 |

Коэффициент мобильности (маневренности) собственного капитала |

СОС/СК |

0,340 |

0,962 |

|

3 |

Коэффициент соотношения внеоборотных активов и собственного капитала |

ВА/СК |

0,660 |

0,038 |

|

4 |

Коэффициент обеспеченности оборотных средств собственными источниками |

СОС/ОА |

0,143 |

0,278 |

|

6 |

Коэффициент чистой выручки |

(Пч+СА)/Р |

0,925 |

1,032 |

|

7 |

Коэффициент соотношения производственных активов и стоимости имущества |

ПА/АБ |

0,938 |

0,927 |

Оценка ликвидности и платежеспособности

|

1 |

Коэффициент первоклассных средств |

ДС/АБ |

0,007 |

0,011 |

|

2 |

Коэффициент легко реализуемых активов |

ЛА/АБ |

6,24 |

7,24 |

|

3 |

Коэффициент средне реализуемых активов |

СА/АБ |

72,09 |

91,67 |

|

4 |

Коэффициент труднореализуемых активов |

ВА/АБ |

21,68 |

1,08 |

|

5 |

Коэффициент абсолютной ликвидности |

ДС/КО |

0,02 |

0,05 |

|

6 |

Промежуточный коэффициент покрытия |

(ДС+ЛА)/КО |

0,2 |

0,3 |

|

7 |

Коэффициент текущей ликвидности |

ОА/КО |

250,3 |

416,9 |

При проверки правильности отражений сумм в «Отчете о прибылях и убытках» форма № 2, достоверность которых подтверждаем, были использованы следующие документы и расчеты:

- для определения выручки касса, банк, оборотно-сальдовая ведомость по счету «Реализация»;

- для определения себестоимости реализованной продукции, работ, услуг, оборотно-сальдовые ведомости по счетам 20 «Основное производство», 25 «Производственные расходы» и 26 «Общехозяйственные расходы»;

— для определения сумм по строке 100 «прочие операционные расходы» и по строке 130 «прочие внереализационные расходы» проверялась правильность отнесения сумм на данные статьи, согласно выпискам из банка, оборотно-сальдовой ведомости в разрезе каждой статьи затрат.

Суммы, отраженные в форме № 2 «Отчет о прибылях и убытках» в графе 4, не проверялись и взяты с аналогичного отчета за аналогичный период 2008 года.

Облагаемая база для начисления налогов соответствует значению строки 010 формы № 2 «Отчет о прибылях и убытках». Процентные ставки использованы в соответствии с нормативно-правовыми актами по бухгалтерскому учету.

На основании проверки, оценок и результатов по данным финансовой отчетности СПК «Авангард», Указанные в настоящем отчете, предоставляется аудиторское заключение для предоставление его в вышестоящую организацию .

Аудиторское заключение

по финансовой (бухгалтерской) отчётности

Аудитор.

Наименование: ООО «Аудитор»

Место нахождения: 457654 г. Стерлитамак ул Сазонова-7

№ 454545 25.11.2008 является членом объеденения «Аудит»

Аудиромое лицо.

Наименование: СПК «Авангард»

Место нахождения: 453483, РБ, Аургазинский р-он, с. Куезбашево,

ул. Садовая-38

Мы проверили состояние бухгалтерского учета и достоверность финансовых показателей СПК «Авангард» в отчете за период с 1 января по 31 декабря 2009 года включительно , руководствуясь всеми действующими на период аудита нормативными документами и программой, согласованной с Заказчиком.

Аудиторы подтверждают, что данные квартального баланса, отчета о прибылях и убытках соответствуют данным, сложившимся в бухгалтерском учете на протяжении отчетного периода и нашедшим свое отражение в журналах — ордерах и Главной книге, в том числе:

Финансовая отчетность отражена в полном объеме, в соответствии с нормативно-правовыми актами, с наличием необходимых подписей и печатей. В пояснительной записке за 2009 год подробно описана финансово-хозяйственная деятельность предприятия.

Вместе с тем аудиторы считают необходимым обратить внимание администрации предприятия СПК «Авангард» на выявленные в ходе проверки факты неправильного отражения в бухгалтерском учете операций, связанных с отгрузкой товаров .В основном финансовая отчетность за 2009 год оценена как положительная.

В связи с изложенным аудиторы рекомендуют председателю и главному бухгалтеру СПК «Авангард»:

1. Утвердить финансовый отчет за 2009год.

2. Внести в учетные регистры и в отчетность СПК «Авангард» необходимые исправления, допущенных ошибок.

3. Сообщить налоговой инспекции по месту регистрации предприятия результаты аудиторской проверки за 2009 год.

Аудиторское заключение составлено в двух экземплярах. Один передан Заказчику, второй Исполнителю.

Подписи аудиторов __________________ Захарова Е.В.

М.П.

Заключение

Рассмотренные в работе вопросы позволяют сформулировать ряд общих выводов и положений.

К числу основных обобщений можно отнести следующие выводы:

1. Бухгалтерская (финансовая) отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период.

Показатели финансовой отчетности используются для принятия управленческих решений, поэтому возникает необходимость в аудите.

Целью аудита финансовой (бухгалтерской) отчетности является формирование мнения о достоверности показателей отчетности во всех существенных отношениях.

Аудит финансовой (бухгалтерской) отчетности регулируется такими нормативно — правовыми актами, как Федеральным Законом «Об аудиторской деятельности», Гражданским кодексом РФ, а также федеральными стандартами (правилами).

2. Объектом исследования курсовой работы является СПК «Авангард»,.

Элементом системы регулирования бухгалтерского учета является учетная политика СПК «Авангард».

Для проведения аудита финансовой отчетности и выражения профессионального мнения о степени ее достоверности необходимо оценить системы бухгалтерского учета и внутреннего контроля.

При установлении уровня существенности аудитор исходит из основных показателей его деятельности.

Источниками получения аудиторских доказательств является: финансово-бухгалтерская отчетность; бухгалтерские регистры; статистическая отчетность; уставные документы; результаты анализа финансово-хозяйственной деятельности; результаты инвентаризации и т.д.

При аудите финансовой (бухгалтерской) отчетности СПК «Авангард» аудитором были применены следующие процедуры проверки по существу: устный опрос персонала, прослеживание, пересчет, подтверждение, инспектирование.

Работы при проведении аудита финансовой (бухгалтерской) отчетности можно разделить на два этапа.

В ходе первого этапа проверки был выявлен состав и содержание форм отчетности.

Было установлено, что предприятие перед составлением отчетности проводит учетные работы: закрывает операционные счета, проводит инвентаризацию имущества, обязательств и расчетов.

Второй этап проверки включает аудит каждой формы финансовой (бухгалтерской) отчетности.

Годовая бухгалтерская отчетность СПК «Авангард» состоит из: бухгалтерского баланса, Отчета о прибылях и убытках, Отчета о движении денежных средств, Приложения к бухгалтерскому балансу и пояснительной записки.

Годовая отчетность общества составляется за отчетный год с 1 января по 31 декабря включительно.

При заполнении указанных форм предприятие использует формы рекомендованные Минфином РФ.

СПК «Авангард» руководствуется инструкциями и правилами по составлению и заполнению отчетных форм.

Бухгалтерская отчетность подписана председателем СПК и главным бухгалтером организации.

Бухгалтерия СПК «Авангард» составляет взаимоувязку показателей всех форм отчетности.

В процессе аудита финансовой (бухгалтерской) отчетности были выявлены некоторые ошибки: в незаполненных строках отсутствуют прочерки; отсутствие подтверждения некоторых показателей результатами инвентаризации; недостаточные пояснения к бухгалтерской отчетности.

Таким образом, финансовая (бухгалтерская) отчетность отражает достоверно во всех существенных отношениях финансовое положение на 1 января 2010 г. и результаты финансово-хозяйственной деятельности за период с 01.01.2009 г. по 31.12.2009 г. включительно. Поэтому аудитором было составлено положительное аудиторское заключение, т.к. выявленные ошибки не являются существенными и не влияют на достоверность финансовой отчетности в целом.

Список литературы

Основные законодательные акты по аудиту в Российской Федерации