| 34 | |

| СПИСОК ЛИТЕРАТУРНЫХ ИСТОЧНИКОВ | 35 |

ВВЕДЕНИЕ

Оплата труда занимает особое место в структуре социально-трудовой сферы и приоритетах социальной политики. Это объясняется ее значимостью для обеспечения жизнедеятельности человека и выполняемыми ею специфическими функциями в развитии общества и экономики.

Однако в настоящее время в оплате труда и ее организации накопилось много острых проблем и недостатков. Более того, по вполне очевидным причинам, без их устранения невозможно эффективное проведение ключевых социально-экономических преобразований — пенсионной реформы, модернизации жилищно-коммунального хозяйства, налоговой системы и т. д.

Перечислим наиболее крупные и острые проблемы в области оплаты труда, которые могут быть в свою очередь источниками и причинами целого ряда других негативных последствий и недостатков:

- задержки с выплатой заработной платы;

- низкая воспроизводственная функция оплаты труда;

- резкое падение стимулирующей роли оплаты труда в развитии экономики страны, объемов производства на предприятиях, реализации физических и интеллектуальных способностей работников;

- сокращение доли трудовой части в совокупном доходе работника, что сигнализирует об усилении апатии к труду, снижении его престижности со всеми вытекающими последствиями для общества;

- чрезмерная, необоснованно завышенная дифференциация в оплате труда.

Целью данной курсовой работы является анализ системы оплаты труда на предприятии №1. Достижение указанной цели предопределило постановку и решение следующих задач:

- раскрыть сущность и основные принципы организации оплаты труда;

- выявить источники и механизмы формирования фонда оплаты труда предприятий;

- оценить состав и структуру фонда заработной платы в предприятии;

- оценить анализ эффективного использования фонда оплаты труда;

- выявить влияние современных экономических тенденций на организацию оплаты труда.

Объектом исследования является производственно-хозяйственная деятельность предприятия №1.

Предметом исследования является организация оплаты труда и показатели эффективного использования фонда оплаты труда вышеуказанного объекта исследования.

Исследование проводилось с помощью таких общенаучных методов, как способ цепных подстановок, абсолютных разниц, обобщение, сравнение и т.д.

Курсовая работа состоит из введения, трех разделов, заключения, списка использованных источников.

РАЗДЕЛ 1., ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА СИСТЕМЫ ОПЛАТЫ ТРУДА

1.1 Понятие и сущность заработной платы

Оплата труда – это денежное выражение стоимости и цены рабочей силы, которое выплачивается работнику за выполненную работу или предоставленные услуги и направленное на мотивацию достижения желаемого уровня производительности труда.

Оплата труда имеет важное значение как для работников, для большинства из которых она является основным источником доходов, так и для предприятия, поскольку доля заработной платы в добавочной стоимости достаточно велика, расходы на оплату труда в совокупных затратах на производство продукции достаточно значительны.

Заработная плата работника независимо от вида предприятия определяется его личным трудовым вкладом, зависит от конечных результатов работы предприятия, регулируется налогами и максимальными размерами не ограничивается.

Размеры, порядок начисления и выплаты заработной платы регулируются действующим законодательством Украины, соответствующими указами и постановлениями, отраслевыми инструкциями.

Предприятия самостоятельно устанавливают формы, системы и размеры оплаты труда, а также прочие виды доходов работников в соответствии с действующим законодательством.

Предприятия могут использовать тарифные сетки и шкалы соотношений должностных окладов, которые определяются отраслевыми соглашениями как ориентиры для дифференциации оплаты труда в зависимости от профессии, квалификации работников, сложности и условий выполняемых работ.

Как социально-экономическая категория, заработная плата служит основным средством удовлетворения личных потребностей работающих, экономическим рычагом, стимулирующим развитие общественного производства, рост производительности труда, сокращение затрат на производство, является средством перераспределения кадров по отраслям народного хозяйства.

Переход к рыночным отношениям в нашей стране принципиально изменил экономическую природу заработной платы. Заработная плата представляет собой основную часть трудового вознаграждения, имеющую материальную форму (денежную либо натуральную) и обладающую большим (основная заработная плат) или меньшим (дополнительная заработная плата) постоянством. Заработная плата всегда была и остается для большинства членов общества основой их благополучия. Именно за счет нее в странах с рыночной экономикой трудящийся и члены его семьи удовлетворяют основную часть своих потребностей в питании, одежде, жилье и т.д. Вопреки распространенному мнению, доля трудового вознаграждения в совокупных доходах граждан высокоразвитых стран последние годы постоянно возрастает, а доходов от собственности – падает.

Формируя платежеспособный спрос населения, заработная плата во многом определяет динамику развития экономики страны. Будучи неразрывно связанной с экономической активностью населения, она оказывает более существенное воздействие на развитие экономики по сравнению с другими видами доходов. В первую очередь, она стимулирует производство товаров широкого потребления. Следует учитывать и то обстоятельство, что высокая заработная плата побуждает руководителей предприятия рационально использовать персонал и активно менять новую технику и современные технологии.

Общая величина заработной платы отражает цену рабочей силы и затраты на ее воспроизводство, а также спрос и предложение рабочей силы определенного качества. Кроме того, размеры оплаты непосредственно связаны с целым рядом количественных и качественных характеристик, отражающих как затраты (например, число отработанных часов), так и результаты труда (в частности, выработку).

В условиях рыночной экономики на величину заработной платы воздействует целый ряд рыночных и внерыночных факторов, которые необходимо рассматривать как минимум на двух уровнях.

В пределах каждого региона складывается определенный уровень оплаты труда, отражающий цену рабочей силы (трудовой услуги), предоставляемой работником работодателю. Рыночная цена рабочей силы (трудовой услуги) представляет собой денежное вознаграждение, которое работодатель готов заплатить, а работник согласен получить за использование в течение определенного времени и с определенной интенсивностью его способностей к труду на предприятии.

Существуют также факторы, действующие на уровне предприятия, где, собственно, и происходит непосредственное и практически непрерывное взаимодействие работников и работодателей. Именно здесь формируются основные характеристики трудовых процессов, влияющие на их результативность и, прежде всего, на эффективность труда. Чтобы способности работников были реализованы, а труд их был эффективным, между ценой рабочей силы и показателями, характеризующими эффективность деятельности работника, должна быть установлена определенная взаимосвязь. Установление последней и является предметом организации заработной платы на предприятии.

Для работодателей заработная плата представляет собой элемент издержек производства и цены товара. На его размер существенно влияет стоимость рабочей силы, представляющей собой сумму потребительских средств, необходимых для воспроизводства рабочей силы с конкретными характеристиками при данном уровне экономического развития региона. Из этого определения видно, что ее величина формируется под непосредственным влиянием рынка товаров и услуг.

Более тесной является связь между заработной платой и ценой рабочей силы, которая обычно выражается в денежной форме и обычно не соответствует стоимости рабочей силы. В действительности на цену рабочей силы оказывают одновременное влияние многие факторы, вызывающие ее изменение как в сторону стоимости рабочей силы, так и от нее. Прежде всего на ее величину влияет состояние рынка труда. При этом занятые, как правило, склонны повысить цену рабочей силы против ее стоимости, а предприниматель, напротив, стремится снизить ее. В результате конкретная цена рабочей силы складывается в результате взаимодействия двух сторон рыночных отношений: продавцов и покупателей.

Необходимость учета состояния рынка потребительских товаров требует различения номинальной и реальной заработной платы. Реальная заработная плата определяется количеством товаров и услуг, которые можно купить на сумму номинальной заработной платы.

Абсолютный уровень заработной платы следует оценивать по ее реальной величине. Вместе с тем важно оценивать и относительные размеры заработной платы (что может быть сделано на основе как номинальной, так и реальной заработной платы).

Необходимо отметить, что относительные размеры заработной платы являются основными детерминантами социального статуса и ценности работника в обществе. С точки зрения предпринимателей высокие затраты на привлечение рабочей силы являются важным признаком конкурентоспособности предприятия и наличия у него стратегических перспектив.

Основная задача организации заработной платы состоит в том, чтобы поставить оплату труда в зависимость от его коллектива и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого. Организация оплаты труда предполагает:

- а) определение форм и систем оплаты труда работников предприятия;

- б) разработку критериев и определение размеров доплат за отдельные достижения работников и специалистов предприятия;

- в) разработку системы должностных окладов служащих и специалистов;

- г) обоснование показателей и системы премирования сотрудников.

Заработная плата тесно связана с производительностью труда. Производительность труда — важнейший показатель эффективности процесса труда, представляет собой способность конкретного труда воздавать в единицу времени определенное количество продукции.

1.2. Функции заработной платы

Основные функции заработной платы:

1 Воспроизводительная функция заработной платы состоит в том, что она обеспечивает нормальное воспроизводство рабочей силы соответствующей квалификации.

2 Стимулирующая функция предусматривает установление таких размеров оплаты труда, которые бы стимулировали работников к повышению производительности труда, достижения лучших результатов на рабочих местах.

3 Регулирующая функция заработной платы реализует принцип дифференциации уровня заработной платы в зависимости от квалификации, сложности труда, напряженности заданий, специализации.

4 Социальная функция заработной платы направлена на обеспечение одинаковой оплаты за одинаковую работу, то сть реализацию принципа социальной справедливости относительно получаемых доходов.

По структуре заработная плата включает следующие составляющие: основная заработная плата, дополнительная заработная плата, другие поощрительные и компенсационные выплаты, участие в прибыли и выплаты акциями.

Основная заработная плата – это вознаграждение за выполненную работу в соответствии к установленным нормам труда (нормы времени, выработка, обслуживание, должностные обязанности).

Основная заработная плата устанавливается в виде тарифных ставок и сдельных расценок для рабочих и должностных окладов для руководителей, специалистов, технических служащих; процентных или комиссионных начислений в зависимости от объема доходов (прибыли), полученных от реализации продукции (работ, услуг), в случаях, когда они являются основой заработной платы.

Дополнительная заработная плата – это вознаграждение за труд сверх установленных норм, за трудовые успехи и особые условия труда. Уровень дополнительной оплаты труда в большинстве случаев зависит от конечных результатов работы предприятиях.

В фонд дополнительной заработной платы относят: надбавки и доплаты к тарифным ставкам и должностным окладам, премии за производственные результаты, вознаграждения (процентные надбавки) за выслугу лет и стаж работы, оплата за работу в выходные, праздничные дни и сверхнормированное время, оплата ежегодных отпусков, денежных компенсаций за неиспользованный отпуск.

К другим поощрительным и компенсационным выплатам относят: оплаты простоев не по вине работника, вознаграждения по результатам работы за год, вознаграждения за открытия, изобретения и рационализаторские предложения, премии за создание, организацию производства и изготовление новых товаров.

1.3 Формы и системы оплаты труда

Под системой оплаты труда понимается определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работодателем и работником ценой его рабочей силы.

Форма заработной платы – это тот или иной класс систем оплаты, сгруппированных по признаку основного показателя учета результатов труда при оценке выполненной работником работы с целью его оплаты.

Наибольше распространение на предприятияхполучили две формы оплаты труда: сдельная и повременная.

Сдельная оплата труда основана на определении сдельных расценок с учетом разряда выполняемой работы и тарифной ставки первого разряда.

Сдельная форма оплаты труда, как правило, применяется при следующих условиях:

1. Наличие количественных показателей работы, непосредственно зависящих от конкретного работника или бригады.

2. Возможность точного учета объемов (количества выполняемых работ).

3. Возможность у рабочих конкретного участка увеличить выработку или объем выполняемых работ.

4. Необходимость на конкретном производственном участке стимулировать рабочих в дальнейшем увеличении выработки продукции или объемов выполняемых работ.

5. Возможность технического нормирования труда (применение технически обоснованных норм труда).

Сдельную оплату труда не рекомендуется применять в том случае, если ее применение ведет к ухудшению качества продукции; нарушению технологических режимов; ухудшению обслуживания оборудования; нарушению требований техники безопасности; перерасходу сырья и материалов.

Сдельная форма оплаты труда подразделяется на системы по способам:

- определения сдельной расценки (прямая, косвенная, прогрессивная, аккордная, подрядная);

- расчетов с работниками (индивидуальная или коллективная);

- материального поощрения (с премиальными выплатами или без них).

При прямой индивидуальной сдельной системе заработной платы заработок рабочего определяется по следующей формуле

![]()

ЗП пис

![]()

или

![]() ,

,

где m – часовая тарифная ставка разряда выполняемой работы, руб.;

Н вр , Нвыр

При прямой коллективной сдельной системе заработок рабочих определяется аналогичным образом с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом.

ЗП сп

![]()

где р – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования; к – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %; n — процент перевыполнения установленных показателей и условий премирования.

Премирование рабочих может осуществляться как из фонда заработной платы, так и из фонда материального поощрения на основе следующих показателей:

- повышение производительности труда и увеличение объема производства, в частности выполнение и перевыполнение производственных заданий и личных планов, технически обоснованных норм выработки, снижение нормируемой трудоемкости;

- повышение качества продукции и улучшение качественных показателей работы, например, увеличение производства продукции высшего качества, повышение сортности продукции и т.д.;

- экономия сырья, материалов, инструмента и других материальных ценностей.

Система премирования и размер премии определяются задачами улучшения деятельности предприятия, значением и ролью данного производственного участка, характером норм, объемом и сложностью плановых заданий. Эффективное премирование сдельно-премиальной системы оплаты труда зависит прежде всего от правильного выбора показателей и условий премирования, которые должны зависеть непосредственно от результатов труда данного работника. Важное значение имеет также точный учет выполнения установленных показателей.

При сдельно-прогрессивной системе труд рабочего в пределах выполнения норм оплачивается по прямым сдельным расценкам, а при выработке сверх этих исходных норм – по повышенным расценкам. Предел выполнения норм выработки, сверх которого работа оплачивается по повышенным расценкам, устанавливается, как правило, на уровне фактического выполнения норм за последние три месяца, но не ниже действующих норм. Размер увеличения сдельных расценок в зависимости от степени перевыполнения исходной базы определяется в каждом конкретном случае специальной шкалой. К основным требованиям при использовании сдельно-прогрессивной системы относится: правильное установление исходной базы; разработка эффективных шкал повышения расценок; точный учет выработки продукции и фактически отработанного каждым рабочим времени. Применение данной системы оплаты труда на практике оправдано лишь на «узких» участках производства, там где нужно стимулировать ускоренный выпуск продукции.

При косвенно-сдельной системе оплаты труда размер заработка рабочего ставится в прямую зависимость от результатов труда обслуживаемых им рабочих-сдельщиков. Эта система, как правило, применяется для оплаты вспомогательных рабочих.

Заработная плата рабочего в данном случае определяется по следующей формуле:

![]()

Р кс

![]()

m вс

Аккордная система заработной платы – это такая система, при которой заработок рабочего (группы рабочих) определяется за весь объем качественно произведенной ими работы. Размер аккордной оплаты определяется на основе действующих норм времени (выработки) и расценок, а при их отсутствии – на основе норм и расценок на аналогичные работы. Обычно за выполнение задания в срок при качественном выполнении работ рабочим выплачивается премия. Такая система оплаты труда применяется обычно при разовых и договорных работах, как правило, ремонтных, отделочных.

Повременной

По этой системе размер оплаты труда за определенный период времени зависит только от вида требований, предъявляемых к работнику на данном рабочем месте. При этом исходят из того, что в рабочее время работник добивается в среднем нормальных результатов.

Применяется повременная оплата труда прежде всего там, где:

- затраты на определение планового и учет произведенного количества продукции относительно высоки;

- количественный результат труда уже определен ходом рабочего процесса (например, работа на конвейере с заданным ритмом движения);

- количественный результат труда не может быть измерен и не является определяющим;

- качество труда важнее его количества;

- работа является опасной;

- работа неоднородна по своему характеру и нерегулярна по нагрузке.

При использовании повременной оплаты труда необходимо соблюдение ряда требований. К числу наиболее общих из них относятся:

1. строгий учет и контроль за фактически отработанным временем каждым работником;

2. правильно присвоение рабочим-повременщикам тарифных разрядов (или окладов в тех случаях, когда их труд оплачивается по месячным окладам) в строгом соответствии с их квалификацией и с учетом действительной сложности выполняемых ими работ, а также присвоение специалистам и служащим должностных окладов в строгом соответствии с действительно выполняемыми ими должностными обязанностями и с учетом личных деловых качеств каждого работника;

3. разработка и правильное применение обоснованных норм обслуживания, нормированных заданий и нормативов численности по каждой категории работников, исключающих различную степень загрузки, а следовательно, и различный уровень затрат труда в течение рабочего дня;

4. оптимальная организация труда на каждом рабочем месте, обеспечивающая эффективное использование рабочего времени.

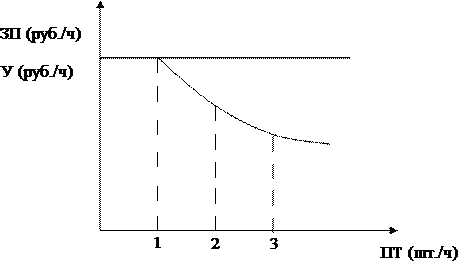

Графическое изображение повременной оплаты труда представлено на рисунке 1.

Графическое изображение повременной оплаты труда представлено на рисунке 1.

Рис.1 Повременная оплата труда

Из рисунка видно, что при повременной оплате труда размер заработной платы (ЗП) не зависит от производительности труда (ПТ), но удельная заработная плата в расчете на каждую единицу продукции (У) при росте производительности труда будет уменьшатся. Из этого следует весьма важный вывод: в условиях применения повременной оплаты труда при низкой производительности труда предприятие имеет риск роста затрат.

Повременная форма оплаты труда имеет две разновидности: простая повременная и повременно-премиальная.

При простой повременной системе заработная плата работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время и рассчитывается по формуле:

![]()

где m – часовая (дневная) тарифная ставка рабочего соответствующего разряда, руб.; Т – фактически отработанное на производстве время, часов (дней).

По способу начисления заработной платы данная система подразделяется на три вида: почасовая, дневная, месячная. При часовой оплате расчет заработной платы производится из часовой тарифной ставки рабочего и фактического количества отработанных им часов за расчетный период. При дневной оплате заработную плату рабочего рассчитываем на основе дневной тарифной ставки рабочего и фактического количества отработанных дней (смен).

При месячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце.

ЗП пвп

![]()

Эффективное применение премирования возможно при строгом закреплении рабочих повременщиков за оборудованием, рабочими местами, при правильном выборе показателей премирования.

Система оплаты труда должна быть гибкой, стимулировать повышение производительности труда, обладать достаточным мотивационным эффектом. Рост оплаты труда не должен опережать темпов роста производительности, эффективности. Гибкость системы оплаты труда заключается в том, что определенная часть заработка ставится в зависимость от общей эффективности работы предприятия.

1.4 Рекомендации по совершенствованию системы оплаты труда на предприятиях

В начале экономической реформы многие предприятия оказались в ситуации, неблагоприятной для организации эффективной системы оплаты. Либерализация цен снизила у работника стимул к повышению индивидуального результата труда, а у предпринимателя – стимул к наращиванию прибыли. Этому же способствует налоговый механизм вместе с механизмом создания внебюджетных фондов.

Прежде всего необходимо стремиться, чтобы тарифы, а по возможности и вся заработная плата были бы скорректированы на рост цен если не 1:1, то в той пропорции, какую максимально позволяет спрос на продукцию предприятия при повышении им цен. Отставание темпов роста зарплаты от темпов роста цен ведет в первую очередь к сужению потребительского спроса и к дальнейшему снижению объемов производства, компенсация которого осуществляется за счет нового роста цен. Индексация заработной платы, по возможности максимально компенсирующая рост цен, позволяет сохранить стимулирующую роль заработной платы.

В то же время, принимая все меры по сохранению стимулирующей функции заработной платы, необходимо делать все возможное, чтобы даже малейшее исключение работника из трудового процесса возмещалось не в форме заработной платы, а в форме гарантийных и компенсационных выплат, устанавливаемых, как правило, ниже тарифной оплаты.

Любое сокращение индивидуального результата труда должно сопровождаться снижением зарплаты. Гарантии и компенсации могут в определенных пределах возмещать это снижение, если оно произошло не по вине работников. Типичным для предприятий всех форм собственности является пренебрежительное отношение к разделению оплаты труда на средства, выплачиваемые за работу и средства, выплачиваемые в порядке гарантий и компенсаций. Объяснения при этом делаются разные: нежелание плодить лишние бумаги, разбираться в причинах и виновниках гарантийных выплат, отсутствие всякого желания эти выплаты осуществлять, недостаток квалифицированных работников в аппарате управления и многие другие. В таких условиях для работника полученные им деньги предстают как выплаченные за работу. Поскольку кризис в экономике длится не один год, сумма компенсационных выплат занимает в фактической заработной плате работников тем больший удельный вес, чем в худшем положении находится предприятие. Если работники рассматривают эти средства как выплаченные за работу, то в дальнейшем это может порождать с их стороны требование полной дополнительной оплаты всякого повышения эффективности их труда. Если же получаемые работником средства четко разделены на выплаченные за работу и выплаченные в порядке компенсации, то при улучшении ситуации и при улучшении показателей своей деятельности работники могут претендовать на дополнительную оплату в размере разницы между оплатой за работу и оплатой за замещаемые компенсационные выплаты.

При административно-командной модели экономики заработная плата шла главным образом из централизованно регулируемых фондов (фонда заработной платы и фонда материального поощрения).

Неэффективность такого механизма проявилась, в частности, и в том, что увеличение того или иного фонда оплаты становилось самоцелью, а оплата работника в соответствии с его трудовым вкладом – зависимой от полученного фонда. Это принижало значимость индивидуального подхода к оценке труда каждого, порождало различные формы коллективного эгоизма, безответственности и субъективизма.

В рыночной модели фонд оплаты труда складывается из индивидуальных заработных плат и определяется формами и системами оплаты, а также совокупностью результатов труда каждого работника. Фонд оплаты труда выражает суммарные издержки предприятия на оплату труда работников. Руководство предприятия в лице собственника или работодателя само вправе решать, какой фонд оплаты труда они могут допустить, принимая во внимание конъюнктуру рынка, стоимость рабочей силы на рынке труда, обеспечение конкурентной способности продукции на рынке товаров, уровень инфляции и многие другие факторы.

Перестройка экономики для рыночных отношений непременным условием выдвигает усиление социальной защищенности трудящихся. В заработной плате это выражается прежде всего в том, чтобы уровень оплаты обеспечивал нормальное воспроизводство рабочей силы соответствующей квалификации. А рост прибыли следует осуществлять не за счет чрезмерной интенсивности труда работника, а рациональной организацией производственного процесса и повышением его технического уровня, облегчением труда. Социальная защищенность в рыночной экономике состоит также и в том, чтобы были предоставлены все возможности для роста индивидуальной заработной платы за счет повышения личных результатов труда с учетом достигнутых в системе социального партнерства гарантий по вопросам оплаты труда. Этот второй показатель защищенности работника с позиций оплаты труда может достигаться далеко не на всех предприятиях. В рыночной экономике ему часто противостоит другой параметр социальной защиты: сохранение рабочего места. При упадке производства, рассматриваемого большинством руководителей предприятий как временное (хотя и длительное явление, многие работодатели идут по пути сохранения рабочих мест как гавного показателя социальной защищенности в ущерб даже обеспечению нормального воспроизводства рабочей силы и создания условий для реализации трудового потенциала работников. Но надо иметь в виду, что длительное сохранение такой ситуации ведет к полной утрате функций заработной платы.

Опыт стран с рыночной экономикой показывает, что сейчас правильно организовать заработную плату на предприятии невозможно без ее основного элемента — нормирования труда. Оно позволяет установить соответствие между объемом затрат труда и размером его оплаты в конкретных организационно-технических условиях. Однако в начале реформы, когда необходимо было осуществить коренное изменение организации оплаты труда, проблеме нормирования стало уделяться значительно меньше внимания как со стороны органов управления экономикой, так и практических работников. Распространялось мнение, что в условиях перехода к рыночным отношениям нормы утрачивают свое значение, поскольку они выполняют главным образом функцию регулирования заработной платы.

Формируемый в настоящее время рынок труда, самостоятельность предприятий при нормировании и определении размеров тарифных ставок и окладов создают реальные предпосылки для устранения сложившейся ранее негативной практики использования норм труда для регулирования размера оплаты труда. Поэтому возникает объективная необходимость в совершенствовании нормирования, в регулярном проведении всестороннего анализа уровня и устранении тех ошибок, которые были допущены при централизованно устанавливаемых тарифах, что приводило к деформации норм времени, т.е. их завышению. Вся работа по совершенствованию нормирования груда в рыночной экономике возлагается на работодателя, ибо прежде всего он заинтересован в рациональном использовании нанятой им рабочей сипы. Следует, однако, иметь в виду, что и работники заинтересованы в объективной оценке их труда со стороны работодателя. Отсутствие надежной нормативной базы приводит к столкновению интересов обеих сторон, к нарушению социального микроклимата. Экономический кризис и спад производства пока сохраняют негативное отношение к совершенствованию нормирования труда на предприятиях всех форм собственности и видов деятельности. Но кризис пройдет, и предприятиям потребуются надежные нормы. К этому времени должны быть необходимые кадры нормировщиков и необходимая нормативная база. Таким образом, с учетом перспективы работа по нормированию труда на предприятии должна идти непрерывно, даже, может быть не находя полного отражения в практических действиях администрации в смысле рационального использования рабочей силы и средств, направленных на оплату труда.

Работа по совершенствованию нормирования труда в новых условиях должна быть максимально направлена на повышение качества норм, и прежде всего на обеспечение равной напряженности норм для всех видов труда (ручного, механизированного, машинного и др.) и для всех групп работниц (рабочих, специалистов, руководителей).

Равная напряженность норм на различных производственных участках достигается либо за счет установления равных или близких по численному значению коэффициентов напряженности на отдельные элементы трудового процесса (прием, операция и т.п.) или виды работ, либо путем учета в норм определенного уровня интенсивности труда.

Коэффициенты напряженности могут определяться различными способами:

- а) из соотношения норм, действующих на предприятии, и норм, принятых в качестве эталона, который может быть установлен на основе исследований и нормирования конкретной работы в условиях наиболее производительного ее выполнения, или методами математической статистики;

- б) как обратная величина уровня трудовых затрат (процента выполнения норм).

О равной напряженности норм можно судить на основе их сравнении данными, полученными в результате проведения хронометражных наблюдений по наиболее важным или часто повторяющимся видам работ (операции).

Отклонения в пределах +/- 10% считаются нормальными. В этом случае так же, как и при определении коэффициентов напряженности, важно, чтобы при оценке норм учитывалась степень соответствия существующих организационно-технических условий на отдельных рабочих местах нормативным.

Если фактические организационно-технические условия отклоняются от заложенных в нормах труда, технического осмотра затраты труда отдельных работников значительно возрастут или, наоборот, снизятся, что приведет к появлению «выгодных» и «невыгодных» работ по оплате труда. Организационно-технические условия на таких рабочих местах необходимо привести в соответствие с нормативными или пересмотреть норму.

Разрабатываемые на предприятиях системы премирования могут быть нацелены на стимулирование роста выработки или ограничивающими этот рост (регрессивные системы премирования).

Но в любом случае премии следует выплачивать работникам при достижении или перевыполнении yстановленной нормы труда при высоком коэффициенте темпа работы.

Улучшение нормирования труда рабочих осуществляется на основе всестороннего анализа его состояния по цехам, участкам и другим подразделениям, по видам работ, профессиям и т.п. При этом надо опираться на данные анализа уровня выполнения норм, фотографий рабочего дня, хронометражных замеров.

Для рабочих-сдельщиков основным показателем, по которому peгулируется уровень оплаты труда, является процент выполнения норм выработки. Более высокий показатель позволяет обеспечить и более высокую заработную плату при одинаковых тарифных ставках, а также увеличить премиальные выплаты, если показателем премирования считается уровень выполнения норм. Поэтому одним из главных направлений анализа и установления равнонапряженных норм является определение уровня выполнения норм в основном и вспомогательном производстве; по структурным подразделениям предприятия (цех, участок и т.п.); по видам работ, профессиям; по разрядам работ; на работах с нормальными условиями и на работах с тяжелыми и опасными условиями труда.

Особое внимание необходимо уделить нормированию труда рабочих-повременщиков, специалистов и служащих. Надо заметить, что применение именных систем оплаты труда, основанных на методологической базе нормирования, предполагает, что выплата зарплаты производится при условии строгого выполнения установленного объема работ или выпуска определенного количества продукции необходимого качества. Поэтому улучшение качества норм трудовых затрат этих категорий работников может осуществляться по тем же направлениям, что и у рабочих-сдельщиков. Улучшение нормирования труда специалистов и служащих, а также отдельных категорий рабочих должно производиться на основе анализа степени их загрузки и рационального распределения обязанностей, совершенствования структуры управления и внедрения современных технических средств. Необходимо провести работу по сокращению и упорядочению излишних звеньев управления, сокращению численности вспомогательного, обслуживающего и управленческого персонала. Каждому специалисту необходимо определить регламент работы, обеспечивающий его полную ежедневную загрузку в течение года. Положения регламента должны быть конкретными, отражать специфику работы специалиста на данном рабочем месте, в данной должности и в соответствующей квалификационной категории. В итоге работы по определению новой структуры предприятия и систем управления им, приведению наименований должностей работников по фактически выполняемым ими функциям определяется требуемая для составления штатного расписания численность руководителей, специалистов и служащих.

Чтобы работа по приведению норм труда к равной степени напряженности была эффективной и социально справедливой, важно, чтобы главным средством достижения равной напряженности норм было не их автоматическое ужесточение по сравнению с предыдущим периодом, а проведение определенных организационно-технических мер, направленных на повышение производительности труда и качества, совершенствование обслуживания рабочего места и его оснащенности. При совершенствовании нормирования труда целесообразно учитывать также мнение и опыт квалифицированных paбочих, технологов, специалистов по организации производства и управления.

На каждом предприятии надо определить формы компенсации повышенных норм труда. Ими могут быть:

- рост тарифных ставок (окладов) в соответствии с принятой в колдоговоре системой ставок и окладов предприятия;

- эта наиболее рациональная форма компенсации позволяет охватить всех рабочих, затронутых nepeсмотром норм;

- повышение размеров премий за работу по напряженным нормам труда если роста тарифных ставок недостаточно для полной компенсации, при этом допустимо установление исходной базы премирования ниже уровня выполнения новой нормы;

- установление отдельным работникам индивидуальных доплат за работу по напряженным нормам труда, полностью компенсирующих ему потерю в заработной плате

Возможны три основных варианта совершенствования оплаты труда pабочих и служащих:

- на основе существенного повышения стимулирующего воздействия тарифной оплаты;

- на основе повышения стимулирующего воздействия надтарифных выплат (премий, оплаты за перевыполнение норм, надбавок, распределения по КТУ надтарифной части коллективного фонда оплаты);

- на основе усиления стимулирующей роли механизма образования и распределения фондов оплаты труда по подразделениям предприятия.

Выбор системы оплаты — полная прерогатива работодателя. Администрация предприятия исходя из объемов выпуска продукции, ее качества и сроков поставки, возможностей влияния работников на реализацию резервов производства с учетом их физических, профессионально-квалификационныx и других особенностей разрабатывает конкретные системы оплаты и доводит их до соответствующих групп работников в установленные законом сроки. Профсоюз может не согласиться с предложенными системами только в том случае, если они требуют чрезмерной интенсивности труда и могут понести ущерб здоровью рабочего или не базируются на условиях оплаты, определенных коллективным договором.

Условия, предусматривающие целесообразность применения сдельной оплаты труда, общеизвестны, это: 1) наличие количественных показателей выработки или работы, правильно отражающие затраты труда работника; 2) наличие у работников реальной возможности увеличивать выработку или объем работ против установленной нормы в реальных технических и opганизационных условиях производства; 3) наличие необходимости стимулирования роста выработки продукции, увеличения объема работ или сокращения численности работников за счет интенсификации труда рабочих; 4) возможность и экономическая целесообразность разработки норм труда и учета выработки работников; 5) отсутствие отрицательного влияния сдельной оплаты на уровень качества продукции (работы), степень соблюдения технологических режимов и требований техники безопасности, рациональность расходования сырья, материалов и энергии. Если таких условий нет, то рекомендуется применять повременную форму оплаты труда.

При переходе к рынку на ряде предприятий может появиться тенденция к замене сдельной оплаты на повременную. В этом случае необходимо принять все меры, чтобы применение повременной оплаты не привело к снижению эффективности работы. Это крайне нежелательно при возможной конкуренции на рынке товаров и рынке труда. К числу таких мер прежде всего относится сохранение и поддержание высокого уровня нормирования труда при повременной форме оплаты. Тарифная ставка повременщику, как и сдельщику, должна выплачиваться строго за выполнение нормы труда. При этом нормирование труда рабочих-повременщиков не следует ограничивать только установлением их численности на основе норм обслуживания или нормативов численности. При соблюдении таких норм показатели cooтветствующего звена, участка, цеха и т.п. могут быть низкими. Поэтому труд работников с повременной оплатой должен нормироваться и оцениваться и на основе других показателей, учитывающих результаты их труда.

Такими показателями могут стать:

- во-первых, нормированные (производственные) задания, определяющие каждому повременщику объем работы за смену, неделю или месяц. Эти показатели целесообразно применять на ручных и машинно-ручных работах, a также в прерывных, а иногда и непрерывных аппаратурных производствах, где сохраняется прямое влияние работников на выработку;

- во-вторых, плановые нормы или задания по выпуску продукции бригадой (звеном), участком, цехом. Такие показатели целесообразны, в частности, для рабочих, обслуживающих поточные и конвейерные линии, системы машин, агрегаты и установки, где показатели работы каждого не учитываются и индивидуальные нормы выработки (нормированные задания) не устанавливаются;

— в тетьих, нормы труда рабочим-повременщикам могут быть доведены и учтены в виде степени выполнения технологических параметров и режимов: норм расхода сырья, материалов и других производственных ресурсов, графиков выполнения определенных видов работ и т.п. Такие показатели целесообразно применять в строго регламентированных непрерывных производствах, а также на многих работах, выполняемых вспомогательными рабочими. Важным условием эффективного применения повременной оплаты труда для всех категорий работников является разработка на предприятиях так называемых нормативов возможных достижений. Они могут устанавливаться практически на все показатели производственной и экономической деятельности звеньев, бригад, цехов, участков, агрегатов, производств и т. п. и доводиться до работников, численность которых определена по нормативам в виде определенных нормированных заданий. Пропорционально степени выполнения этих заданий и должна выплачиваться тарифная заработная плата. Надо также иметь в виду, что широкое применение повременной оплаты требует высокого организационного обеспечения (сырьем, материалами, полуфабрикатами, инструментом, энергией, транспортом, наладкой, ремонтом и т. п.) со стороны технических и производственных служб предприятия. При переходе на рыночные отношения организация коллективных систем оплаты труда, особенно подрядных и арендных, требует весьма дифференцированного подхода. Это связано с тем, что в годы одиннадцатой и двенадцатой пятилеток был взят курс на усиленное внедрение таких форм оплаты. В ряде случаев коллективные формы внедрялись под административным давлением, иногда как дань модному направлению. Далеко не на всех предприятиях подтвердилась жизненность и эффективность коллективных форм оплаты труда, поэтому нет необходимости стремиться к их искусственному сохранению. В связи с этим следует учитывать условия, предопределяющие целесообразность и необходимость коллективных форм организации и оплаты труда. Они, в частности, целесообразны там, где объединение в трудовой коллектив обусловлено технологически, т. е. для выполнения одного технологического комплекса необходимы совместные усилия работников. А конечные результаты производства являются непосредственным результатом труда этих работников.

Можно выделить три основные группы работ, отвечающие таким требованиям. Во-первых, работы по совместному обслуживанию аппаратов, агрегатов, крупного оборудования, сборке и монтажу крупных объектов (изделий), а также многие тяжелые операции, которые не могут выполняться отдельными людьми. То есть такая технологическая последовательность отдельных операций общего технологического процесса, при которой невозможна равномерная загрузка работников в течение смены только по специальности из-за различной трудоемкости отдельных видов работ. Во-вторых, это pаботы конвейерного типа, где достижение конечного результата требует от каждого работника четкого, слаженного, синхронизированного по времени исполнения своей операции, а заделы на рабочих местах (сверхнормативно необходимых) не допускаются. Здесь каждый бесперебойно обеспечивает фронт работы другим, объем работы каждого последующего работника полностью зависит от успешной работы предыдущего. Затраты труда каждого работника отражаются непосредственно в конечных результатах производства и mогут быть измерены количеством выпущенных готовых изделий. В третьих, это работы по обслуживанию и контролю за ходом технологического процесса. Подобные работы не могут быть определены показателями индивидуальной выработки отдельных работников, однако эти работники оказывают влияние на количественный выпуск продукции сверх установленных норм. Поэтому коллективная оплата по результатам вполне оправдана совмещением трудовых функций работников, либо полным разделением труда.

Применение коллективной сдельной оплаты на других работах, не вошедших в названные группы, приведет к потере связи оплаты труда с его результатом и в конечном счете к ослаблению материальной заинтересованности работников в результатах своего труда.

РАЗДЕЛ 2

МЕТОДИКА АНАЛИЗА ФОНДА ОПЛАТЫ ТРУДА

Анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Существует два подхода:

1. Общий анализ, который не предусматривает разделение фонда оплаты труда на постоянную и переменную части.

2. Анализ на основе разделения фонда оплаты труда на постоянную и переменную составляющие.

Для проведения анализа заработной платы воспользуемся вторым подходом, который позволяет провести более полный анализ и более точно определить пути и мероприятия эффективного использования фонда оплаты труда.

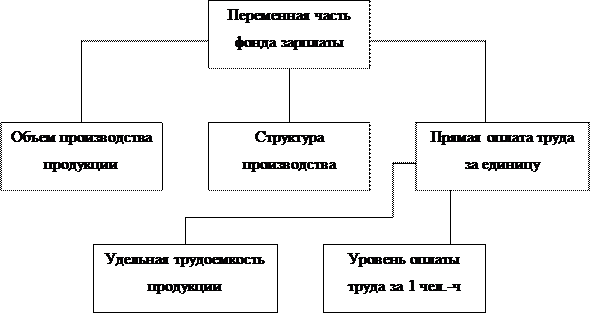

Переменная часть фонда заработной платы – это та часть, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

Переменная часть фонда зарплаты, как показано на рис. 2.1, зависит от объема производства продукции, его структуры, удельной трудоемкости и уровня среднечасовой оплаты труда.

|

Рис. 2. Структурно-логическая модель факторной системы переменного фонда зарплаты.

Для определения влияния этих факторов на абсолютное и относительное отклонение по фонду заработной платы производится ряд расчетов, по результатам которых можно установить в результате чего произошли изменения и сделать выводы по выходу из сложившейся ситуации.

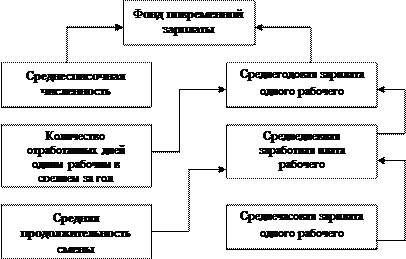

Также следует проанализировать причины изменения постоянной части фонда оплаты труда, которая не изменяется при увеличении или спаде объема производства. В нее входят: зарплата рабочих-повременщиков, служащих, работников детских садов, клубов, санаториев и т.д., а также все виды доплат. Фонд зарплаты этих категорий работников зависит от среднесписочной их численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков, кроме того, зависит еще от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка.

Согласно рис. 2, для детерминированного факторного анализа абсолютного отклонения по фонду повременной зарплаты могут быть использованы следующие модели:

ФОТ = ЧР ГЗП

где ФОТ – фонд заработной платы;

- ЧР – среднесписочная численность;

ГЗП – среднегодовая зарплата одного рабочего

ФОТ = ЧР Д ДЗП

где Д – количество отработанных дней одним рабочим в среднем за год;

- ДЗП – среднедневная заработная плата рабочего.

ФОТ = ЧР Д П ЧЗП

где П – средняя продолжительность смены;

- ЧЗП – среднечасовая зарплата одного рабочего.

|

Рис. 3 Детерминированная факторная система фонда заработной платы рабочих-повременщиков

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, выручка, сумма валовой, чистой, капитальной прибыли на гривну зарплаты и др. В процессе анализа следует изучать динамику этих показателей, выполнение плана по их уровню. Анализ можно углубить за счет детализации каждого фактора данной модели.

В результате проведения анализа становятся видны основные направления поиска резервов повышения эффективности использования средств на оплату труда.

Приступая к анализу использования фонда заработной платы, включаемого в себестоимость продукции, в первую очередь рассчитываем абсолютное и относительное отклонение фактической его величины от плановой.

В этой связи различают абсолютное и относительное изменение фонда заработной платы.

Абсолютное изменение фонда заработной платы DФЗП абс определяется сравнением фактически использованных средств на оплату труда ФЗПф с плановым фондом заработной платы ФЗПпл в целом по предприятию, производственным подразделениям и категориям работников:

![]()

Поскольку абсолютное отклонение определяется без учета степени выполнения плана по производству продукции, то по нему нельзя судить об экономии или перерасходе фонда заработной платы.

Относительное изменение фонда заработной платы DФЗП отн рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции. При этом следует иметь в виду, что корректируется только переменная часть фонда заработной платы. Переменная часть фонда заработной платы ФЗПпер – это та часть ФЗП, которая изменяется пропорционально объёму производства продукции.

Относительное изменение фонда заработной платы с учетом выполнения плана по производству продукции можно определить по формуле

![]() ,

,

где ФЗП ск – фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по выпуску продукции;

ФЗП пл.пер , ФЗПпл.пост – соответственно, переменная и постоянная сумма планового фонда зарплаты;

К вп – коэффициент выполнения плана по производству продукции.

Факторная модель, используемая для анализа переменной части фонда заработной платы, имеет вид:

![]() ,

,

где VВП общ – общий объем выпуска продукции, шт.;

УД i – удельный вес i-го вида продукции в объеме производства (структура продукции);

УТЕ i – удельная трудоемкость i-го вида продукции, нормо-часы;

ОТ i – уровень часовой оплаты труда, грн.

Факторная модель, используемая для анализа постоянной части фонда заработной платы рабочих-повременщиков, имеет вид

![]() ,

,

где Ч – среднесписочная численность рабочих, чел.;

- Д – среднее количество рабочих дней, отработанных одним рабочим за год (количество рабочих дней в году), дн.;

- Т – среднее число часов, отработанных за день одним рабочим (продолжительность рабочего дня), ч.;

- ЧЗП – среднечасовая заработная плата, грн./ч.

Наиболее значимым фактором в факторной модели фонда заработной платы является уровень часовой оплаты труда (за 1 человеко-час) или среднечасовая заработная плата, которые зависят от:

- уровня квалификации работников;

- интенсивности труда (в процессе анализа рассматривается возможность снижения трудоемкости продукции);

- пересмотра норм выработки;

- пересмотра расценок;

- изменение разрядов работ;

- пересмотра тарифных ставок;

— – объемов различных доплат и премий (доплаты за стаж работы, сверхнормативные часы, время простоев по вине предприятия).

РАЗДЕЛ 3. АНАЛИЗ ФОНДА ОПЛАТЫ ТРУДА ПРЕДПРИЯТИЯ №1

3.1. Краткая характеристика предприятия и ее технико-экономических показателей

Сегодня Предприятие №1 – устойчиво работающее предприятие. Здесь производится уникальное и высокопроизводительное оборудование.

Наиболее четкое представление о деятельности предприятия дает анализ его основных технико-экономических показателей (табл. 3.1).

Таблица 3.1

Технико-экономические показателиработы предприятия

| Показатели | Ед. измере-ния | 2007 год | 2008 год | Оотклонение, +/- | Оотклоне-ние,% |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 Объем продаж | тыс. грн. | 2400000 | 2800000 | 400000 | 116,7 |

| 2 Товарная продукция в действующих ценах | тыс. грн. | 2200000 | 2600000 | 400000 | 118,2 |

| 3 Доля экспорта в товарной продукции | % | 60,0 | 62,0 | 2,0 | — |

| 4 Доля дальнего экспорта в товарной продукции | % | 17,0 | 17,5 | 0,5 | — |

| 5 Себестоимость товарной продукции | тыс.грн | 1400000 | 1600000 | 200000 | 114,3 |

| 6 Затраты на 1 грн товарной продукции | грн | 0,64 | 0,62 | -0,02 | 96,9 |

| 7 Себестоимостьреализованной готовой продукции, товаров, работ, услуг | тыс грн. | 1536000 | 1736000 | 200000 | 113 |

| 8 Чистая прибыль | тыс.грн | 175000 | 185000 | 10000 | 105,7 |

| 9 Механоизделия | т. | 87000 | 96000 | 9000 | 110,3 |

| 10 Среднесписочная численность всего персонала | чел. | 15000 | 14700 | -300 | 98,0 |

| 11 Среднемесячная заработная плата 1-го трудящегося | грн. | 2100 | 2500 | 400 | 119,0 |

| 12 Объем инвестиций | тыс. грн. | 370000 | 700000 | 330000 | 189,2 |

Наблюдается рост объемов продаж на 400000 т. грн., что свидетельствует о конкурентоспособности выпускаемой продукции. Это подтверждает и рост доли экспорта в товарной продукции c60 до 62%, в том числе и в дальнее зарубежье. В то же время рост объемов механоизделий на 10,3% происходит менее значительными темпами.

Увеличение среднемесячной заработной платы 1 трудящегося на 19,0% связано с тем, что при росте объемов продаж среднесписочная численность персонала на 2% уменьшается, что создает некоторый резерв для увеличения размеров заработной платы за счет увеличения показателей производительности. Рост объемов инвестиций на 89,2% говорит о том, что положение предприятия достаточно стабильно для выделения средств на инвестиционное развитие.

Необходимо отметить рост чистой прибыли на 5,7%, а также, хотя и не значительное, снижение затрат на 1 грн товарной продукции по полной себестоимости на 3,1%, что указывает на повышение эффективности деятельности предприятия. Рост прибыли отчасти связан с расширением доли экспорта в рынки дальнего зарубежья, где уровень цен на выпускаемую предприятием продукцию выше. Тенденция расширения доли экспорта в товарной продукции, в свою очередь, является результатам использования стратегии агрессивного маркетинга, а также результатом постоянной работы над повышением качества и конкурентоспособности производимой продукции.

3.2 Анализ фонда заработной платы

Использование трудовых ресурсов необходимо рассматривать в тесной связи с оплатой труда.

В экономической литературе отсутствует общепринятая трактовка заработной платы. Приведем несколько определений заработной платы.

Заработная плата – это часть национального дохода, предназначенная для удовлетворения личных потребностей работников, которая выдается в денежной форме соответственно количеству и качеству выполненных работ.

Заработная плата – это денежное выражение стоимости и цены рабочей силы, которые выступают в форме заработка, выплаченного собственником предприятия работнику за выполненную работу.

Заработная плата – это вознаграждение за труд.

Заработная плата – это часть затрат на производство и реализацию продукции, которая расходуется на оплату труда работников предприятия.

В соответствии со статьей 1 Закона Украины «Об оплате труда» от 24.03.1995 г. № 108/95 – ВР, «заработная плата – это вознаграждение, рассчитанное, как правило, в денежной форме, которое в соответствии с трудовым договором собственник или уполномоченный им орган выплачивает работнику за выполненную работу или оказанную услугу».

Вся заработная плата работников делится на номинальную и реальную.

Номинальная заработная плата – это сумма средств, полученных работником за его труд на протяжении расчетного периода (день, месяц, год).

Реальная заработная плата – это количество товаров и услуг, которые можно приобрести за номинальную заработную плату. Другими словами, реальная заработная плата – покупательная способность номинальной заработной платы. Реальная заработная плата тесно связана с номинальной и ценами на товары и услуги.

Размер заработной платы зависит от сложности и условий выполняемой работы, профессионально-деловых качеств работника, результатов его труда и конечных результатов хозяйственной деятельности предприятия. Заработная плата регулируется налогами, и максимальный ее размер не ограничивается.

По структуре заработная плата включает следующие составляющие:

- основная заработная плата;

- дополнительная заработная плата;

- другие поощрительные и компенсационные выплаты;

- участие в прибыли и выплаты акциями.

Основная заработная плата – это вознаграждение за выполненную работу в соответствии к установленным нормам труда (нормы времени, выработка, обслуживание, должностные обязанности).

Основная зарплата устанавливается в виде тарифных ставок и сдельных расценок для рабочих и должностных окладов для руководителей, специалистов, технических служащих; процентных или комиссионных начислений в зависимости от объема доходов (прибыли), полученных от реализации продукции (работ, услуг), в случаях, когда они являются основой заработной платы.

Дополнительная заработная плата – это вознаграждение за труд сверх установленных норм, за трудовые успехи и особые условия труда. Уровень дополнительной оплаты труда в большинстве случаев зависит от конечных результатов работы предприятия.

В фонд дополнительной заработной платы относят:

1 Надбавки и доплаты к тарифным ставкам и должностным окладам:

- квалифицированным рабочим, занятым на особо ответственных работах, за высокое мастерство;

- бригадирам из числа рабочих, не освобожденных от основной работы, за руководство бригадами;

- персональные надбавки;

- за совмещение профессий (должностей), расширение зон обслуживания;

- за работу в тяжелых, вредных условиях, за работу в многосменном и непрерывном режиме производства;

- руководителям, специалистам, техническим служащим за высокие достижения в труде.

2 Премии за производственные результаты:

- выполнение и перевыполнение производственных заданий;

- выполнение аккордных заданий в установленные сроки;

- повышение производительности труда;

- экономия сырья, материалов, инструмента;

- сокращение простоев оборудования.

3 Вознаграждения (процентные надбавки) за выслугу лет и стаж работы.

4 Оплата за работу в выходные, праздничные дни и сверхнормированное время.

5 Оплата ежегодных отпусков, денежных компенсаций за неиспользованный отпуск.

К другим поощрительным и компенсационным выплатам относятся:

1 Оплаты простоев не по вине работника.

2 Вознаграждения по результатам работы за год.

3 Вознаграждения за открытия, изобретения и рационализаторские предложения.

4 Премии за создание, организацию производства и изготовление новых товаров.

5 Одноразовые поощрения, например поощрение к юбилейным и памятным датам в натуральной и денежной форме.

6 Суммы предоставленных предприятием трудовых и социальных льгот работникам:

- одноразовая помощь работникам, которые выходят на пенсию;

- доплаты и надбавки к государственным пенсиям работающим пенсионерам;

- стоимость путевок на лечение и отдых.

Размер дополнительной заработной платы не должен превышать 50% основной заработной платы работника.

Оплата труда каждого работника регулируется налогами. В соответствии с законом Украины «О налоге на доходы физических лиц» с 1 января 2004 года введена единая ставка налогообложения физических лиц в размере 13%.

Особое место в системе оплаты труда занимает минимальная заработная плата – это законодательно установленный размер заработной платы за простой, неквалифицированный труд, ниже которого не может проводиться оплата за выполненную работниками месячную, часовую норму труда. Минимальному уровню оплаты труда соответствует первый разряд тарифных сеток. Более квалифицированный труд (труд более высоких разрядов) оплачивается исходя из приведенных в тарифных сетках тарифных коэффициентов, определяемых по соотношению уровней оплаты труда данного и первого разряда.

Фонд заработной платы по действующей инструкции органов статистики включает в себя не только фонд оплаты труда, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия.

Наибольший удельный вес в составе средств, использованных на потребление, занимает фонд оплаты труда, включаемый в себестоимость продукции.

Приступая к анализу использования фонда заработной платы, включаемого в себестоимость продукции, в первую очередь рассчитываем абсолютное и относительное отклонение фактической его величины от плановой.

В этой связи различают абсолютное и относительное изменение фонда заработной платы.

Поскольку абсолютное отклонение определяется без учета степени выполнения плана по производству продукции, то по нему нельзя судить об экономии или перерасходе фонда заработной платы.

Относительное изменение фонда заработной платы рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции. При этом следует иметь в виду, что корректируется только переменная часть фонда заработной платы. Переменная часть фонда заработной платы ФЗП пер – это та часть ФЗП, которая изменяется пропорционально объёму производства продукции.

К ФЗП пер относятся:

- зарплата рабочих по сдельным расценкам;

- премии рабочим и управленческому персоналу за производственные результаты;

- сумма отпускных, соответствующая доле переменной зарплаты.

Постоянная часть фонда заработной платы ФЗП пост не изменяется при увеличении или спаде объема производства.

К ФЗП пост относятся:

- зарплата рабочих по тарифным ставкам;

- зарплата руководителей, специалистов, технических служащих по окладам;

- все виды доплат;

- оплата труда работников непромышленных производств;

- сумма отпускных, соответствующая доле постоянной зарплаты.

Наиболее значимым фактором в факторной модели фонда заработной платы является уровень часовой оплаты труда (за 1 человеко-час) или среднечасовая заработная плата, которые зависят от:

- уровня квалификации работников;

- интенсивности труда (в процессе анализа рассматривается возможность снижения трудоемкости продукции);

- пересмотра норм выработки;

- пересмотра расценок;

- изменение разрядов работ;

- пересмотра тарифных ставок;

- объемов различных доплат и премий (доплаты за стаж работы, сверхнормативные часы, время простоев по вине предприятия).

В процессе анализа подробно рассмотрим состав фонда оплаты труда в разрезе категорий работников и видов оплаты труда. Эти данные позволяют судить о структуре фонда оплаты труда по категориям работников и видам выплат. В табл. 3.2 приведены исходные данные для такого вида анализа.

Определим абсолютное отклонение фонда заработной платы:

![]() = 8250000-7400000 = 850000 грн.

= 8250000-7400000 = 850000 грн.

Из расчетов видно, что произошло увеличение общего фонда заработной платы.

Таблица 3.2

Исходные данные для анализа фонда оплаты труда

| Вид оплаты | Сумма зарплаты, тыс. грн. | ||

| 2007 | 2008 | Отклонение | |

| 1 | 2 | 3 | 4 |

|

1 Переменная часть оплаты труда рабочих 1.1 По сдельным расценкам 1.2 Премии за производственные результаты |

4990 4390 600 |

5650 4970 680 |

+660 +580 +80 |

|

2 Постоянная часть оплаты труда рабочих 2.1 Повременная оплата труда по тарифным ставкам 2.2 Доплаты |

1660 1410 250 |

1780 1530 250 |

+120 +120 0 |

| 3 Всего оплата рабочих без отпускных (п.1+п.2) | 6650 | 7430 | +780 |

|

4 Оплата отпусков рабочих 4.1 Относящаяся к переменной части 4.2 Относящаяся к постоянной части |

740 550 190 |

820 630 190 |

+80 +80 0 |

| 5 Оплата труда технических служащих | 1 | 3 | +2 |

|

6 Общий фонд заработной платы (п.3+п.4+п.5) В том числе: 6.1 – переменная часть (п.1+п.4.1) 6.2 – постоянная часть (п.2+п.4.2+п.5) |

7391 5540 1851 |

8253 6280 1973 |

+862 +740 +122 |

|

7 Удельный вес в общем фонде зарплаты, %: – переменной части – постоянной части |

75 25 |

76 24 |

+1,0 — 1,0 |

Рассмотрим пример анализа повременного фонда оплаты труда за два смежных года (табл.3.3).

Таблица 3.3

Исходные данные для анализа повременного фонда

заработной платы

| Показатель | 2007 | 2008 | Отклонение |

| 1 Среднесписочная численность рабочих-повременщиков (Ч), чел. | 55 | 60 | +5 |

|

2 Количество отработанных дней одним рабочим в среднем за год (Д), дн. |

200 | 205 | +5 |

| 3 Средняя продолжительность рабочей смены (Т), ч. | 7,5 | 8,0 | +0,5 |

| 4 Фонд повременной оплаты труда,т грн. | 1851 | 1973 | +122 |

| 5 Среднегодовая заработная плата рабочего-повременщика (ГЗП), т грн. (п.4 : п.1) |

33,65 |

32,88 |

+0,77 |

6 Среднедневная заработная плата рабочего-повременщика (ДЗП), грн. (п.4 : (п.1

|

168,27 |

160,41 |

— 7,86 |

7 Среднечасовая заработная плата рабочего-повременщика (ЧЗП), грн. (п.4:(п.1

|

22,44 |

20,05 |

-2,39 |

Расчет влияния этих факторов можно произвести способом абсолютных разниц:

![]() = (60 – 55)*200*7,5*22,44= 168300 грн. – перерасход ФЗП.

= (60 – 55)*200*7,5*22,44= 168300 грн. – перерасход ФЗП.

![]() = 60*(205-200)*7,5*22,44= =50490 грн. — перерасход ФЗП.

= 60*(205-200)*7,5*22,44= =50490 грн. — перерасход ФЗП.

![]() = 60*205*(8–7,5)*22,44 = =138006 грн. – перерасход ФЗП.

= 60*205*(8–7,5)*22,44 = =138006 грн. – перерасход ФЗП.

![]() = 60*205*8*(20,05 – 22,44) = =-235176 грн. – экономия ФЗП.

= 60*205*8*(20,05 – 22,44) = =-235176 грн. – экономия ФЗП.

Балансовая проверка: ΔФЗП = 1973-1851 = 122 т грн.

ΔФЗП = 168300+50490+138006 – 235176 = 121620 грн.

122 т грн. ≈ 121,62 т грн. – расчет выполнен верно.

Из проведенного анализа мы видим, что экономия фонда заработной платы на 235176 грн. в 2008 году по сравнению с 2007 годом произошла только из-за снижения среднечасовой зароботной платы рабочих. Остальные факторы привели к перерасходу фонда заработной платы. Увеличение количества рабочих в среднем за год в 2008 году на 5 человека относительно 2007 года привело к перерасходу ФЗП на 168300 грн. Из-за увеличения средней продолжительности рабочей смены на 0,5 ч. перерасход ФЗП на 138006 грн. Так же фактором, приведшим к перерасходу ФЗП на 50490 грн. является увеличение количества отработанных дней одним рабочим в среднем за год на 1 день в 2008 году по сравнению с 2007. Совокупность влияния данных факторов привела к общему перерасходу фонда заработной платы в 2008году по сравнению с 2007 годом на 121620 грн.

ЗАКЛЮЧЕНИЕ

Целью данной курсовой работы является проведение анализа фонда заработной платы Предприятия №1 за 2007-2008 года и разработка методов совершенствования систем оплаты труда и поиск новых форм оплаты труда, которая бы в наилучшей степени влияла на показатели работы предприятия.

В первом и втором разделах рассмотрены вопросы оценки заработной платы, как экономической категории, ее роли в жизни общества, рассмотрены основные принципы организации оплаты труда на предприятиях, а также виды и формы оплаты заработной платы.

В третьем разделе дана характеристика исследуемого предприятия и его подразделения, выполнен анализ форм и систем оплат труда, рассмотрена структура фонда оплаты труда по рабочим, а также проведен анализ использования фонда оплаты труда и средней заработной платы. Исследование выполнено с применением различных методов экономического анализа.

СПИСОК ЛИТЕРАТУРНЫХ ИСТОЧНИКОВ

1. Економічний аналіз/ За ред. Ф.Ф.Бутинця. – Житомир: ПП “Рута”, 2003. – 680с.

2. Економічний аналіз/ За ред. М.Г.Чумаченка. – К.:КНЕУ, 2001. – 540с.

3. Костенко Т.Д., Підгора Є.О., Рижиков В.С., Панков В.А., Герасимов А.А., Ровенська В.В. Економічний аналіз і діагностика стану сучасного підприємства: Навчальний посібник. – Київ: Центр навчальної літератури, 2005 – 400 с.

4. Мних Є.В. Економічний аналіз: Підручник. – Київ: Центр навчальної літератури, 2003. – 412 с.

5. Рижиков В.С., Панков В.А., Ровенська В.В. та ін. Економіка підприємства. – К.: Видавничий Дім „Слово”, 2004. – 272 с.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Мн.: Новое знание, 2003. – 704 с.

7. Тарасенко Н.В. Економічний аналіз:Навчальний посібник .-4-те вид., стер.-Львів:Магнолія плюс,2006 .-344 с.

8. Сивкова А.И., Фрадкина Е.К. Практикум по анализу финансово-хозяйственной деятельности для студентов экономических и торгово-экономических колледжей и вузов: Тесты, задачи, деловые игры, ситуации. – Ростов н/Д: Изд-во “Феникс”, 2001. – 448с.

9. Стратегия и тактика антикризисного управления фирмой / Под общ. ред. А.П. Градова и Б.И. Кузина. – СПб.: Специальная литература, 1996. – 510с.

10. Теория экономического анализа/ Под ред. Н.П.Любушина. – М.: Юристъ, 2002. – 480с.

11. Финансовый менеджмент. Теория и практика: Учебник / Под ред. Е.С. Стояновой. – 3-е изд., перераб. и доп. – М.: Перспектива, 1999. – 574 с.

12. Чучалов Е.А., Бессонов Н.Н. Приемы экономического анализа. – М.: Финансы и статистика, 1988. – 76с.

13. Швиданенко Г.О., Олексюк О.І. Сучасна технологія діагностики фінансово-економічної діяльності підприємства. – К.:КНЕУ, 2002. – 192с.

14. Экономический анализ/ Под ред. Л.Г.Гиляровской. – М.: ЮНИТИ-ДАНА, 2002. – 610с.

15. Прыкина Л.В. Экономический анализ предприятия. – М.:ЮНИТИ-ДАНА, 2003. – 407с.

16. Пястолов С.М. Экономический анализ деятельности предприятий. – М.: Академический Проект, 2002. – 573с.