Закончившийся недавно мировой финансово-экономический кризис (хотя справедливости ради надо отметить, что некоторые, прежде всего зарубежные, эксперты полагают, что он до конца еще не завершился), а также обострение экономических взаимоотношений с Россией резко ускорили темпы либерализации в экономике нашей страны. В ходе дальнейшего развития рыночных отношений нельзя не учитывать тот факт, что отечественный механизм развития конкуренции (а именно он является противовесом ценовым сговорам и другим негативным проявлениям монополизма в рыночной экономике) еще пока не в полной мере отвечает современным требованиям. Реформирование механизма регулирования конкуренции на основе опыта стран с развитой рыночной экономикой позволит значительно повысить результативность конкурентной политики Беларуси и выступит стимулом развития конкуренции на различных товарных рынках. Всем вышеизложенным обусловлена актуальность темы данной курсовой работы.

Важность и значимость темы курсовой работы состоит в необходимости развития конкурентных отношений в экономике Республики Беларусь, что даст возможность повысить эффективность экономики, улучшить финансовые результаты белорусских предприятий и стимулировать дальнейший рост доходов населения. Монополизм является основным сдерживающим фактором в осуществлении модернизации экономики. Целесообразность проведения научного исследования состоит в необходимости обобщения теоретических аспектов и зарубежного опыта стимулирования конкуренции, а также разработки направлений развития конкуренции в экономике республики.

Целью данной курсовой работы является проведение анализа конкуренции как главного элемента рыночного механизма.

Для достижения цели необходимо решить следующие задачи:

- охарактеризовать теоретические основы конкуренции и особенности ее развития;

- показать подходы к оценке конкуренции на товарных рынках;

- предложить направления совершенствования регулирования конкуренции в республике.

Объект курсовой работы — конкуренция как рыночная структура и объект государственного регулирования.

Предмет курсовой работы — специфика развития конкуренции в экономике Республики Беларусь.

Методы написания курсовой работы: аналитический, графический, дедуктивный, сравнительный.

Информационной базой написания данной курсовой работы выступили учебные пособия и монографии различных авторов, нормативно-правовые акты, статистические данные, публикации в периодических изданиях, материалы сети Интернет. Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников.

Конкуренция в банковском секторе экономики

... рыночного механизма развития банковского сектора российской экономики, так как конкуренция в банковском секторе гораздо более сложный процесс, чем в любом другом сегменте экономики. Конкурентная борьба ... снижает содержательную ценность приведенного определения. Цель курсовой работы, изучить основные аспекты понятия «банковская конкуренция», рассмотреть современное состояние банков Российской ...

конкуренция рынок экономика

1. СУЩНОСТЬ И ОСНОВНЫЕ ТИПЫ СОВРЕМЕННОЙ КОНКУРЕНЦИИ

Конкуренция (лат. concurrere — состязаться) — соперничество между участниками рыночного хозяйства за лучшие условия производства, купли и продажи товаров. Такое неизбежное столкновение порождается объективными условиями: полной хозяйственной обособленностью каждого субъекта рынка, его полной зависимостью от хозяйственной конъюнктуры и противоборством с другими претендентами за наибольший доход. Борьба частных товаровладельцев за экономическое выживание и процветание — закон рынка.

Конкуренцию можно классифицировать по нескольким основаниям: а) по масштабам развития; б) по своему характеру и в) по методам соперничества.По масштабам развития конкуренция может быть:

- индивидуальной (один участник рынка стремится занять «свое место под солнцем» — выбрать наилучшие условия купли-продажи товаров и услуг);

- местной (ведется среди товаровладельцев какой-то территорий);

- национальной (состязание отечественных товаровладельцев внутри данной страны);

- глобальной (борьба предприятий, хозяйственных объединений и государств разных стран на мировом рынке) [3, c. 84].

По характеру развития конкуренция подразделяется: 1) на свободную и 2) регулируемую.

По методам ведения рыночное соперничество делится: 1) на ценовое (рыночные позиции соперников подрываются посредством снижения цен) и 2) неценовое (победу одерживают путем повышения качества продукции, лучшего обслуживания покупателей и т. п.).

Конкуренция представляет собой соперничество субъектов хозяйственной деятельности с целью достижения наиболее высоких результатов в своих интересах.

Она существует всегда и везде, где между субъектами возникает соперничество за свои интересы. Как экономическое отношение конкуренция выражает причинно-следственную зависимость между интересом субъектов хозяйствования к соперничеству и результатами развития экономики.

Конкуренция имеет важное значение в жизни общества. Она стимулирует деятельность самостоятельных хозяйственных единиц. Через конкуренцию товаропроизводители в определенной степени контролируют друг друга. Их борьба за потребителя приводит к снижению цен, уменьшению издержек производства, улучшению качества продукции, ускорению научно-технического прогресса [3, c. 85].

В то же время конкуренция обостряет противоречия экономических интересов, чрезвычайно усиливает экономическую дифференциацию в обществе, обусловливает рост непроизводительных издержек, побуждает к созданию монополий. Без административного вмешательства государственных структур конкуренция приобретает разрушающий характер. Для обуздания конкуренции и удержания ее на уровне нормального стимулятора экономики государство в своих законах определяет «правила игры» соперников, в которых фиксируются права и обязанности производителей и потребителей продукции, устанавливаются принципы и гарантии действий участников конкурентной борьбы.

Исторически конкуренция возникла в условиях простого товарного производства. Каждый мелкий производитель стремился создать для себя наиболее выгодные условия производства и сбыта товаров в ущерб остальным участникам рыночного обмена. По мере усиления зависимости мелких товаропроизводителей от рынка и рыночных колебаний цен на производимые ими товары конкурентная борьба усилилась. Появилась возможность укрепления хозяйства, применения наемных работников, эксплуатации их труда. Так возникало капиталистическое товарное производство, в условиях которого конкуренция получила наибольшее развитие [3, c. 94].

Внутривидовая конкуренция и факторы плотности популяций

... на состояние и запасы пищи. Образование сообществ Внутривидовые отношения могут носить многообразный характер: от ... хватает. Дерево оголяется, и между гусеницами возникает конкуренция из-за пищи (см. фото 53). ... между членами сообщества. Высшую фазу этого развития представляют собой сложнейшие сообщества насекомых, образующих ... так что им удается завершить свое развитие. Таков же конечный итог и в ...

В современных условиях конкуренция выступает как важное средство развития производства. Многие экономисты связывают с ней повышение эффективности производства. Именно конкуренция заставляет фирмы внедрять достижения науки и техники, совершенствовать технологию производства.

В условиях свободной рыночной экономики различают внутри- и межотраслевую конкуренцию. Внутриотраслевая конкуренция — это борьба между предпринимателями, выпускающими однородные товары, за лучшие условия их производства и сбыта, получение сверхприбыли. Товары реализуются исходя из общественно необходимых затрат, которые образуют общественную стоимость. Общественная стоимость товаров, устанавливающаяся в результате внутриотраслевой конкуренции на рынке, называется рыночной стоимостью. Рыночная стоимость отличается от рыночной цены. На величину последней оказывают влияние спрос и предложение товаров. Если спрос больше предложения, рыночная цена устанавливается выше стоимости, а если предложение больше спроса, то ниже. Внутриотраслевая конкуренция сводит различные индивидуальные стоимости к рыночной стоимости и рыночной цене, обусловливает неравенство индивидуальных норм прибыли предпринимателей. Стимулируя технический прогресс и повышение производительности труда на предприятиях, она в то же время выступает как тормоз их развития, поскольку порождает коммерческую тайну, отвлекает крупные средства на спекуляцию, рекламу и другие непроизводительные цели.

Межотраслевая конкуренция — это борьба между предпринимателями, занятыми в различных отраслях производства, за сферы приложения капитала, перераспределение прибыли. Поскольку на норму прибыли влияют разные объективные факторы, ее величина в различных отраслях неодинакова. Однако каждый предприниматель независимо от того, где применяется его капитал, стремится получить на него прибыль не меньшую, чем остальные предприниматели. Это приводит к переливу капиталов из отраслей с низкой нормой прибыли в отрасли с более высокой нормой. В ходе такого движения капиталов нормы прибыли разных сфер производства колеблются вокруг определенного среднего уровня. Различные нормы прибыли выравниваются путем конкуренции в единую общую норму прибыли, представляющую собой среднюю величину этих норм прибыли. Прибыль, получаемая по средней норме на авансированный капитал, называется средней прибылью. Она зависит от уровня средней нормы прибыли и величины авансированного капитала. Средняя прибыль определяется как произведение средней нормы прибыли на величину авансированного капитала:

![]() (1.1)

(1.1)

Юридический анализ статьи 178 УК РФ: недопущение, ограничение ...

... производства, распределения, обмена и потребления товаров, работ и услуг. Видовым объектом монополистических действий и ограничения конкуренции ... что «ограничение конкуренции и монополистические действия описывает один состав преступления с альтернативными признаками преступления». Тотьев ... установления монопольно высоких цен и получения за счет этого необоснованно высокой прибыли); 3. поведение ...

где р — средняя прибыль; р’ — средняя норма прибыли; К- авансированный капитал.

Образование средней нормы прибыли означает перераспределение совокупной прибыли между предпринимателями различных отраслей по принципу: равновеликая прибыль — на равновеликий авансированный капитал, вложенный в эти отрасли. Превращение прибыли в среднюю прибыль приводит к тому, что товары продаются не по стоимости, а по цене производства, которая состоит из издержек производства и средней прибыли на авансированный капитал [3, c. 96].

Также различают совершенную и несовершенную конкуренцию. Совершенная конкуренция — это свободное соперничество многочисленных производителей, создающих примерно одинаковые объемы идентичной продукции. Такой конкуренции присущи следующие черты:

- наличие большого числа фирм, производящих один и тот же вид товара. Фирма в этом случае имеет относительно небольшой размер, поэтому объем ее производства незначителен;

- возможность свободного доступа в различные производственные секторы;

- однородность продукции, производимой различными предприятиями в рамках одного производственного сектора;

- хорошее знание рынка покупателями и продавцами. Все субъекты купли-продажи должны знать цены на рынке, величину спроса и предложения.

Поведение потребителя (покупателя) и производителя (продавца) определяется спросом и предложением. При прочих равных условиях покупатель приобретает больше товаров при снижении цен и меньше — при их повышении. Продавец создает и предлагает для реализации больше товаров при повышении цен и меньше — при их понижении.

Совершенная, или свободная, конкуренция была типична для экономики развитых стран до середины XIX в. Во второй половине XIX — начале XX в. появляются крупные предприятия и их объединения, которые охватывают отраслевые рынки. Активизируется влияние государства на рыночные отношения. В силу этого возникает несовершенная конкуренция. Она, в отличие от совершенной, ограничена влиянием монополий и государства.

Несовершенная конкуренция — это ситуация, когда на рынке присутствуют продавцы такого количества товаров, которое существенно влияет на их цену.

Существуют следующие основные модели несовершенной конкуренции: монополия, монополистическая конкуренция и олигополия.

В соответствии с условиями совершенной конкуренции доля отдельной фирмы в общем объеме предложения очень мала. Поэтому, любая конкурентная фирма не может ощутимо воздействовать на цену товара, которая устанавливается на основе рыночного спроса и предложения. В такой ситуации фирма лишь приспосабливается к цене, которую диктует рынок. Кривая рыночного спроса в этом случае на отраслевом рынке представляет собой типичную кривую спроса, которая имеет отрицательный наклон. Значит, в условиях совершенной конкуренции объем продаж может быть увеличен только путем установления более низкой цены на товар (рис. 1.1., а).

Кривая же спроса для отдельной фирмы совершенно эластична (горизонтальна), так как фирма, изменяя объем продаж, не может повлиять на цену. В связи с тем что цена остается постоянной, средний (AR) и предельный (MR) доходы также остаются постоянными и совпадают с кривой спроса, поскольку каждая дополнительно реализованная единица товара добавляет к валовому доходу одну и ту же величину, равную цене.

«Маркетинг» Тема «»Анализ рынка товара с ...

... цена и он поступил на рынок, он становится товаром. Поэтому термин "товар" используется наравне с термином "продукт". В современных условиях конкуренция становится все более жесткой, а проблема удержания своей доли на рынке ... свидетельствует о том, что стоимость одного литра молока не менялась в течении 2008 года, уровень цены зависел от возможного масштаба производства и от объема продаж. Объем ...

Рассмотрим механизмы воздействия конкуренции на цену.

А. Индивидуальная конкуренция. Как известно, особенностью свободной конкуренции является то, что продавцы и покупатели являются мелкими собственниками. Никто из них, естественно, не может в одиночку захватить рыночное пространство и установить для всех свою цену. Это решающее обстоятельство предопределяет правила конкурентной «игры», ведущие соперников к победе или поражению.

Первое правило. Товаровладельцы должны учитывать уровень равновесной цены (отражающей равенство спроса и предложения) как норматив (от лат. normatio — упорядочение) рационального, разумно обоснованного хозяйствования. Если, допустим, продавец установил очень высокую цену на свою продукцию, превышающую равновесный уровень, то он неизбежно столкнется с затовариванием продуктов, не нашедших сбыта. Тогда через какое-то время придется снижать цену или даже распродавать товары по ценам, приемлемым для покупателей. А это сопряжено с непредвиденными убытками.

Второе правило. Чтобы «обхитрить» равновесную цену, товаропроизводитель старается затрачивать на единицу продукции меньше ресурсов и создавать товары по более низкой индивидуальной цене. Однако он продает эти изделия по общей для всех равновесной цене. В итоге образуется дополнительный доход в виде разницы между равновесной и индивидуальной ценами [20, c. 129].

Смелые и дальновидные предприниматели, рискуя своим имуществом, делают открытия большого хозяйственного значения: изобретают и внедряют новинки техники и технологии, находят более эффективные формы организации труда и производства, способы экономного использования ресурсов. Тем самым для всех прокладывается дорога к научно-техническому и экономическому прогрессу. Лауреат Нобелевской премии Ф. Хайек (Великобритания) сделал важное обобщение: общества, полагающиеся на конкуренцию, успешнее других достигают своих целей. Вот вывод, замечательно подтвержденный всей историей цивилизации. Конкуренция показывает, как можно эффективнее производить вещи.

Третье правило. При обострении борьбы соперники прибегают к методу ценовой конкуренции. Если позволяют средства, то иногда применяется демпинг — продажа продуктов по чрезвычайно низким (как их называют, «бросовым») ценам.

Добившись разорения соперника, победитель, как правило, восстанавливает прежнюю цену и скупает имущество неудачника.

Б. Национальная конкуренция. Широко распространено представление о том, что в рыночном соперничестве принимают участие только отдельные продавцы товаров. Но на самом деле на рыночной арене часто разыгрывается «война всех против всех». Такая национальная конкуренция имеет следующие особенности.

Прежде всего в ней участвует так называемая «критическая масса» участников рынка. Речь идет о таком числе собственников товаров и денег, которое может — через массовый спрос и массовое предложение — воздействовать на уровень рыночной цены. В странах с большой численностью населения критическая масса достигает 10-15 млн мелких товаровладельцев. Национальная конкуренция отличается еще и тем, что всеобщее конкурентное сражение ведется, образно говоря, на трех фронтах. Один фронт мы обнаруживаем среди продавцов. Все они стремятся к выгоде от продажи товаров и одновременно не упускают возможности «отбить» покупателей у своих соперников.

Рынок труда в условиях несовершенной конкуренции

... на рынке. §1. Конкурентные модели рынка труда. Надо сказать, что ситуация совершенной конкуренции на рынке труда практически не встречается. Однако мы попытаемся смоделировать её, чтобы проанализировать спрос и предложение на рынке труда. В условиях совершенной конкуренции на рынке большое количество фирм ...

Другой фронт развертывается среди покупателей, которые заинтересованы выгодно приобрести продукты и вместе с тем готовы «потеснить» других претендентов на нужный им товар.

Наконец, главный фронт «сражения» проходит между армией продавцов и армией покупателей, стоящих на противоположных позициях в отношении уровня цены. Первая из них стремится продать свои изделия подороже, а вторая — купить вещи по наименьшей цене [20, c. 130].

Эффективность конкурентного рынка определяется

наличие или отсутствие возможностей для снижения издержек производства;

- применение более совершенных технологий;

- улучшение качества работ, товаров и услуг;

- конкурентоспособность товаров и услуг.

Конкурентный рынок является тем стержнем, без которого новые возможности экономики остаются неиспользованными. В условиях конкуренции продавцы ищут новые способы производства товаров и пути улучшения их качества, применяют более прогрессивные технологии. В этом плане конкурентный рынок выступает как принудительная экономическая сила развития и совершенствования производства.

С точки зрения механизма и методов осуществления конкуренцию принято разделять:

Ценовая конкуренция предполагает продажу товаров или услуг по более низким ценам, чем конкуренты. Может быть применена только в условиях рынка, эластичного по ценам. Снижение цены возможно либо за счет снижения издержек производства, либо за счет уменьшения прибыли. В современном мире в значительной части отраслей открытая ценовая конкуренция не действует, т.к. снижение цен у одного из производителей обычно вызывает аналогичные действия его конкурентов, что не приводит к изменению позиций фирм на рынке, а лишь уменьшает прибыльность отрасли в целом. Это ведет к снижению инвестиций в обновление основных фондов, усилению спада производства. Вместо ожидаемых побед наступает разорение. Ценовая конкуренция применяется, главным образом, мелкими фирмами и фирмами-аутсайдерами в их борьбе с монополиями, т.к. сил и возможностей для неценовой конкуренции нет. Также используется для проникновения на рынки с новыми товарами и для укрепления позиций в случае внезапного обострения проблемы сбыта.

Методы конкурентной борьбы, связанные с нарушением принятых на рынке норм и правил конкуренции называют недобросовестной конкуренцией. Это дезинформация потребителей и хозяйственных партнеров о достоинствах товара или предприятия, которыми они не обладают; распространение ложных или неточных сведений, наносящих ущерб деловой репутации конкурентов; недобросовестное копирование (имитация) товара конкурента и его продажа по более низким ценам; демпинг (продажа товаров на рынках других стран по ценам ниже уровня, нормального для этих стран).

Недобросовестная конкуренция в большинстве стран запрещается положениями законодательств по защите прав потребителей, о рекламе, по контролю за монополиями, гражданским и уголовным кодексами [2, c. 107].

Следует отметить, что диапазон методов, который может быть использован конкурирующими фирмами, достаточно широк. Эти методы можно разделить на ценовые и неценовые. К ценовым относятся: применение монопольно высоких или монопольно низких цен в целях вытеснения конкурента и завоевания рынка сбыта; использование ценовой дискриминации, особенно при оказании услуг (услуги врачей, адвокатов, владельцев гостиниц, транспортировка скоропортящихся продуктов) и т.д.

Исследование отраслевой структуры рынка

... структуры рынка дать характеристику среднему и обобщающему уровню цен рассмотреть индексный метод в анализе конъюнктуры и индексы товарной биржи Предметом исследования является методы исследования экономической конъюнктуры рынка и ... изучают закономерности поведения рыночных цен, взаимное ... по отдельным социальным группам, в целом по стране или по отдельным регионам): отношение цены (индивидуальной или ...

Основными же методами конкуренции в современных успениях являются неценовые, т.е. конкуренция осуществляется посредством повышения технического уровня изделий, качества товаров, улучшения ассортимента при сохранении примерно одной и той же цены. Эти методы включают рекламу, услуги по сервисному обслуживанию, продажу в кредит, лизинг, льготы постоянным покупателям, использование торговых знаков и торговых марок фирм. К сожалению, иногда используются силовые методы конкурентной борьбы (лишение конкурента сырья, рынков сбыта, скупка патентов, захват рынков рабочей силы), а также запрещенные законом методы (поджоги, убийства опасных конкурентов, экономический шпионаж, подкуп и шантаж, распространение заведомо ложных сведений о конкурентах, подделка торговых знаков и т.д.).

Вместе с тем использование различных методов конкурентной борьбы не принесет успеха, не сделает конкуренцию цивилизованной и эффективной, если экономическим центром общества — государством — не будут предприняты меры, обеспечивающие нормальные условия для функционирования и защиты от монополизма, усиление которого негативно сказывается на развитии рыночной экономики [8, c. 57].

Таким образом, в современных рыночных условиях конкуренция является важнейшим элементом обеспечения функционирования национальной экономики. Конкуренция в современном мире классифицируется по следующим важнейшим критериям: по масштабу развития, по сфере возникновения, по степени конкурентной борьбы и пр. Для конкурентной борьбы применяются как рыночные методы (ценовая и неценовая конкуренция, реклама, маркетинг, качество), так и нерыночные (силовые) методы. Важнейшим условием создания конкурентной среды является эффективная антимонопольная политика государства.

ОЦЕНКА СОСТОЯНИЯ КОНКУРЕНЦИИ НА РЫНКЕ ПРОДУКЦИИ

Экономической теорией предложена целая система количественных и качественных показателей, позволяющих оценить уровень конкуренции отдельного рынка или отрасли. В странах с развитой рыночной экономикой на основе этой теории уже давно сложилась действенная система антимонопольного законодательства, на базе которой государство регулирует процессы экономической концентрации с целью предотвращения появления предприятий-монополистов. К концу 1960-х годов в этих странах сложилась целая система показателей статистики рыночной концентрации, которая систематически публикуется в печати.

Кратко остановимся на наиболее известных показателях, дающих количественную оценку уровня конкуренции.

Пороговая доля рынка. Это простейший количественный критерий, превышение которого позволяет отнести предприятие к категории монополистов или занимающих доминирующее положение на рынке. Подобный подход имел место в Великобритании в начале осуществления антимонопольной политики. Первым антимонопольным законом 1948 года предписывалось информировать Комиссию по монополиям и слияниям обо всех случаях, когда доля одной фирмы (единичная монополия) или группа совместно действующих фирм ограничивает конкуренцию, захватывая не менее 1/3 общего объема данного товарного рынка. Законом 1973 года порог был снижен до 25% [7, c. 153].

Введение в экономику отраслевых рынков: возникновение, развитие, ...

... Пассивное и активное поведение фирмы. Стратегическое взаимодействие фирм на рынке. Основные направления в теории фирмы: неоклассическая, контрактная (институциональная), стратегическая концепции фирмы. Понятие рынка, отрасли и отраслевого рынка. Границы отраслевого рынка: продуктовые, временные, локальные. Выделение границ продуктового рынка: рынок ...

В Англии пороговый уровень (треть или четверть рынка) применялся прежде всего для контроля групповой деятельности независимых компаний. Именно факты такого поведения подлежали регистрации с последующим рассмотрением в специальном суде. Единичные же фирмы, даже если они имели более высокую, чем пороговая, долю рынка, ни в какой реестр не включались. В каждом конкретном случае их поведение, которое ограничивало конкуренцию, расследовалось отдельно, на что уходило нередко несколько лет. Кроме того, 25%-я пороговая доля рынка действовала не только в отношении продавцов, но и в отношении покупателей данного товара.

Коэффициент концентрации (CR).

Этот показатель равен сумме долей реализации товара на рынке нескольких крупнейших субъектов рынка. Коэффициент (индекс) концентрации для m крупнейших из общего числа (n) компаний, выпускающих данный товар, рассчитывается как сумма m рыночных долей (ki) этих компаний.

Предыдущий показатель — пороговая доля рынка, — имеет один недостаток: он применяется к отдельному предприятию и, по сути, не дает характеристики структуры рынка данного товара в целом. Этого недостатка до определенной степени лишен коэффициент концентрации, который характеризует долю нескольких (скажем, 3-х, 4-х, 5-ти, 8-ми, 12-ти) крупнейших фирм в общем объеме рынка в процентах. Считается, что если индекс концентрации приближается к 100, то рынок характеризуется высокой степенью монополизации, если же он немногим выше нуля, то его можно рассматривать как конкурентный.

Индекс концентрации давно применялся экономистами для исследования структуры рынка. Это один из самых распространенных показателей, который используется во многих странах мира. Например, в Германии монопольное положение компаний на рынке возникает, если:

на 1 предприятие приходится свыше 1/3 всего оборота на рынке,

на 3 и менее предприятий — 50% общего оборота,

на 5 и менее предприятий — свыше 2/3 оборота [7, c. 154].

В США в течение нескольких десятилетий применялся показатель доли 4-х крупнейших предприятий. В период 1968-1982 гг. расчет такого индекса для 4-х крупнейших компаний в различных отраслях использовался Министерством юстиции США как ориентир при оценке допустимости (или недопустимости) слияний. В Статистических ежегодниках США регулярно публиковались данные о доле 4, 8, 50 и 100 крупнейших компаний в производстве важнейших видов продукции.

Однако доля фиксированного числа предприятий имеет один недостаток — этот показатель характеризует не всю совокупность предприятий на рынке и его структуру, а только позиции крупнейших производителей. Он не учитывает особенностей рыночной структуры «на окраине» отрасли.

Более того, индекс концентрации может сглаживать различия и в самом «ядре» рынка. Например, две отрасли могут иметь одинаковый индекс концентрации — 80%. Но в одной отрасли в «ядро» попадают 4 фирмы, каждая из которых контролирует по 20% рынка, а в другое «ядро» попадают 4 фирмы, которые контролируют соответственно 55%, 20%, 4% и 1% рынка. Как видим, в этом случае мы имеем явное доминирование ведущей фирмы.

И, наконец, при расчете индекса концентрации не учитывается доля рынка, которая покрывается за счет импорта. Так, например, индекс концентрации автомобильной промышленности в США определен в 93%. Это доля «Дженерал моторз», «Форд» и «Крайслер» в собственно американском производстве автомашин, тогда как почти 1/3 общего объема рынка покрывается за счет импорта. Это главная причина того, что индекс концентрации практически неприменим к оценке региональных и местных рыночных

Тем не менее, этот индекс остается вполне приемлемым индикатором, способным отличить олигополию от совершенной и монополистической конкуренции в отрасли.

Индекс Херфиндаля-Хиршмана (Герфиндаля-Гиршмана).

Этот индекс определяется как сумма квадратов долей реализации товара на товарном рынке, выраженных в процентах, приходящихся на каждого субъекта рынка.

(2.1)

(2.1)

Недостатки, присущие индексу концентрации, критика его использования при проведении антимонопольной политики привели к тому, что в июне 1982 года Департамент юстиции США официально отказался от этого показателя и принял в качестве главной характеристики структуры рынка индекс Херфиндаля-Хиршмана.

Он характеризует не долю рынка, которая контролируется несколькими крупнейшими компаниями, а распределение «рыночной власти» между всеми субъектами данного рынка. Максимальное значение, которое может принимать этот индекс, соответствует ситуации, когда рынок полностью монополизирован одной фирмой. В этом случае, очевидно, HH1 = 100² = 10000 [15, c. 116].

Если число фирм на данном рынке больше единицы, то индекс может принимать различные значения в зависимости от распределения рыночных долей. Пусть, например, на данном рынке действуют 100 фирм. Рассмотрим два крайних случая. Если на долю одного гиганта приходится 90,1% объема продаж, а доля каждой из остальных 99 фирм составляет лишь 0,1% общего объема, то HH1 = 90,1² + 99*0,1² =8119,1.

Если же рыночные доли всех 100 фирм равны и каждая составляет 1% общего объема рынка, то HH1 = 100*1² = 100.

С 1982 года индекс Херфиндаля-Хиршмана стал основным ориентиром антимонопольной политики в США в отношении оценки допустимости разного рода слияний. Он используется для классификации слияний в 3 крупные группы в зависимости от значения индекса. <1000. Рынок оценивается как неконцентрированный, и слияние, как правило, беспрепятственно допускается.

<HH1<1800. Рынок рассматривается как умеренно концентрированный. Однако если HH1>1400 — требуется дополнительная проверка целесообразности слияния со стороны Департамента юстиции. Во всяком случае, такой уровень индекса (1400) вызывает тревогу и рассматривается как некий предупредительный сигнал. >1800. Рынок считается высококонцентрированным. В отношении слияний в этом интервале значений (1800-10000) действуют три нормы:

- если в результате слияния HH1 увеличивается не более чем на 50 пунктов, слияние обычно разрешается;

- если же он увеличивается более чем на 100 пунктов, слияние запрещается;

- рост HH1 на 51-99 пунктов становится, как правило, основанием для дополнительной проверки целесообразности слияния [15, c.

117].

Однако, для точного расчета индекса Херфиндаля-Хиршмана необходимо знать рыночные доли всех производителей данного товара, и если число производителей на рынке очень большое, рассчитать индекс становится практически не возможно.

Индекс Линда. В странах ЕС для анализа рыночных структур широко используется индекс, предложенный сотрудником Комиссии ЕС в Брюсселе Ремо Линда. Этот индекс, как и индекс концентрации, рассчитывается лишь для нескольких (m) крупнейших фирм и, следовательно, также не учитывает ситуации на «окраине» рынка. Однако в отличие от индекса концентрации он ориентирован на учет различий в «ядре» рынка.

Перенумеруем рыночные доли отдельных фирм в порядке их убывания, как и при расчете индекса концентрации (СR): k1, k2, … , kn.

Тогда индекс Линда для 2-х крупнейших фирм будет равен процентному отношению их рыночных долей: IL = ( k1 / k2 )*100 %

Например, если k1 = 50% и k2 = 25%, то IL = 200%.

В случае m=3 индекс Линда определяется как средняя арифметическая двух соотношений:

- соотношения между долей крупнейшей фирмы и арифметической средней долей 2-й и 3-й по размерам фирм;

- соотношения между средней арифметической долей двух крупнейших фирм и доли 3-й по размерам фирмы.

Для m=4 индекс Линда определяется как средняя арифметическая следующих трех соотношений:

- соотношения между долей крупнейшей фирмы и арифметической средней долей трех следующих по размеру фирм;

- соотношения между средней арифметической долей двух крупнейших и средней арифметической долей третьей и четвертой фирм;

- соотношения между средней арифметической долей трех крупнейших фирм и долей четвертой фирмы.

Индекс Лернера. Это показатель рыночной власти фирмы. Он используется в экономической теории для характеристики степени монополизированности экономики. Предполагается, что с ростом монополизма увеличивается разрыв между ценой товара и предельными издержками на его производство. В условиях совершенной конкуренции его значение равно 0. Индекс Лернера показывает относительное превышение цены товара над предельными издержками его производства.

Индекс Лернера как показатель степени конкурентности рынка имеет следующий вид: L = (P — MC) / P = — 1 / Ed , где Ed — эластичность спроса по цене на продукцию данной фирмы.

Значение индекса Лернера можно прямо связать с индексом Херфиндаля-Хиршмана для олигополистического рынка, предположив, что он описывается моделью Курно. В этом случае средний для отрасли индекс Лернера (когда весами служат доли фирм на рынке) будет вычисляться по формуле: L = — HHI / Ed , где НHI — индекс концентрации Херфиндаля-Хиршмана.

Р.Кларк, С.Дэвис и М.Уотерсон предложили следующую интерпретацию зависимости индекса Лернера от уровня концентрации с учетом согласованности ценовой политики фирм:

Для фирмы: L = — b / Ed — ( 1 — b )* Y / Ed .

Для отрасли: L = — b / Ed — ( 1 — b)* HHI / Ed ,

где b — показатель согласованности ценовой политики фирм (степень сговора), принимающий значения от 0 (что соответствует взаимодействию фирм по Курно) до 1 (что соответствует заключению картельного соглашения).

Чем выше показатель согласованности ценовой политики, тем меньше зависимость индекса Лернера для фирмы от ее доли на рынке, а для отрасли в целом — от концентрации продавцов [17, c. 24].

Сам показатель сговора оценивался исследователями на основании построения линейной регрессии, показывающей зависимость индекса Лернера для фирмы от ее доли на рынке: Li = c + d *Yi . Показатель b в этом случае был равен b = c / (c+d).

Такой прием основывается на том, что при некооперативном поведении продавцов в модели Курно значение индекса Лернера линейно зависит от доли фирмы на рынке (показатель c равен нулю).

Напротив, в рамках картельного соглашения индекс Лернера не зависит от доли фирмы на рынке (поскольку по условию максимизации прибыли картеля предельная выручка на рынке должна быть равна предельным затратам каждой фирмы, входящей в картель; следовательно, предельные затраты членов картеля предполагаются равными между собой).

По оценкам исследователей, в 104-х рассмотренных ими отраслях показатель согласованности ценового поведения изменялся от 0,039 до 0,536, причем полученные результаты хорошо согласовывались с другими данными о наличии или отсутствии согласованности в ценообразовании и определении выпуска продавцами.

Взаимосвязь между индексом Херфиндаля-Хиршмана и индексом Лернера является главным достоинством индекса Херфиндаля-Хиршмана с точки зрения экономической теории. Это его свойство широко используется в эмпирических исследованиях.

Кроме того, для оценки уровня концентрации рынка могут использоваться и такие статистические показатели, как:

Дисперсия рыночных долей — показатель концентрации, определяющий степень разброса объемов выпуска фирм.

Показатель абсолютной энтропии — показатель концентрации, характеризующий абсолютную степень стихийности фирм в принятии основных решений относительно цены и объема продаж, которая присутствует на данном рынке.

Показатель относительной энтропии — показатель концентрации фирм на рынке, характеризующий относительную степень стихийности фирм в принятии основных решений о цене и объеме продаж данного рынка по сравнению с условиями свободной конкуренции [17, c. 25].

Следует указать и такие показатели, как индекс Джини и коэфициенты Тобина и Бейна, которые расширяют возможности анализа и оценки уровня рыночной концентрации.

Индекс Джини. Вычислением этого показателя можно измерить не только уровень концентрации. Индекс Джини используется при изучении широкого круга социально-экономических процессов:

изменения неравномерности распределения земли, орудий производства, доходов и т.п.

определения концентрации производства, капитала, рабочей силы и т.д.

сравнения интенсивности этих процессов в разных совокупностях, в одной и той же совокупности в разное время.

Значение индекса находится в интервале [0, 1]. Чем ближе значение к 1, тем выше концентрация. Графически индекс Джини изображается в системе двух координат как площадь, находящаяся между линией равенства и кривой Лоренца [17, c. 26].

Коэффициент Тобина. Это показатель рыночной власти, который характеризует относительную оценку состояния фирмы рынком по сравнению с внутренней оценкой самой фирмой. Он связывает рыночную стоимость фирмы (измеряемой рыночной ценой ее акций) с восстановительной стоимостью ее активов:

= P / C,

где Р — рыночная стоимость активов фирмы; С — восстановительная стоимость активов фирмы, равная сумме расходов, необходимых для приобретения активов фирмы по текущим ценам.

Многочисленные исследования установили, что коэффициент Тобина в среднем довольно устойчив во времени, а фирмы с высоким его значением обычно обладают уникальными факторами производства или выпускают уникальные товары (то есть для этих фирм характерно наличие монопольной ренты).

Фирмы с небольшими значениями показателя действуют в конкурентных или регулируемых отраслях.

Коэффициент Бэйна — показатель рыночной власти фирмы на основе сравнения доходности данной фирмы со средней доходностью рынка в целом.

Кроме того, среди методов измерения степени экономической концентрации в последние годы применяются и методы прогнозирования:

— Метод экспертных оценок, который основан на использовании знаний, опыта, интуиции специалистов (экспертов), занимающихся изучением и прогнозированием. Оценка вероятностного значения комплексных показателей вырабатывается в виде суждений и мнений экспертов.

— Метод статистической экстраполяции, который базируется на привлечении статистической информации за прошедший период. Выявленные тенденции изменения значений того или иного показателя продлеваются в будущее и таким образом получаются прогнозные значения показателей конъюнктуры.

- Методы экономико-математического моделирования, которые предусматривают создание моделей, выражающих функциональные или корреляционные зависимости между конъюнктурными показателями данного рынка.

— Имитационное моделирование, которое основано на воспроизведении с помощью компьютерных вычислений развернутого во времени процесса функционирования системы с учетом взаимодействия с внешней средой. Основой всякой имитационной модели является:

- разработка модели исследуемой системы на основе частных имитационных моделей (модулей) подсистем, объединенных своими взаимодействиями в единое целое;

- выбор информативных (интегративных) характеристик объекта, способов их получения и анализа;

- построение модели воздействия внешней среды на систему в виде совокупности имитационных моделей внешних воздействующих факторов;

- выбор способа исследования имитационной модели в соответствии с методами планирования имитационных экспериментов [12, c. 8].

Однако, как показали теоретические и практические исследования, самым сложным при анализе рыночных структур является не выбор показателя (индекса, коэффициента), а определение границ рынка в пространстве товаров. Следует ли ограничить рынок лишь определенной маркой товара, включить ли в него и другие его марки, или расширить границы рынка, включив в него все взаимозаменяемые товары, — вот вопросы, которые приходится решать антимонопольным службам всех стран.

Теория обычно рекомендует начинать с изучения рынка данного товара, затем принять во внимание наличие товаров-заменителей, после этого расширить анализ, включив в него заменители этих заменителей, и т. д., до тех пор, пока не появится определенный разрыв в отношениях заменяемости. Этот разрыв и образует границы рынка.

Таким образом, в мировой экономической практике сформировался целый ряд подходов к оценке уровня конкуренции на товарных рынках. Наибольшее распространение получили следующие показатели: доля рынка, коэффициент концентрации, коэффициент Лернера, Тобина, Херфиндаля — Хиршмана. Каждый из подходов имеет свои преимущества и недостатки, однако большинство из них эффективны лишь в условиях развитых рынков.

ОСНОВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ КОНКУРЕНЦИИ В УСЛОВИЯХ ЭКОНОМИКИ РЕСПУБЛИКИ БЕЛАРУСЬ

В нашей республике, как и в бывшем СССР, сложился особый тип монопольного хозяйства и самих монополий, существенно отличающихся от классических рыночных. Монополизм проявлялся в специфических формах и условиях хозяйствования, обусловленных особенностями социально-экономического развития республики в составе бывшего СССР. Имело место не реальное обладание монопольной властью со стороны самостоятельных хозяйствующих субъектов (возможность определять объемы производства и цены на продукцию, диктовать условия потребителям), а формальное лидерство и подчинение вышестоящим инстанциям [17, c. 48].

В народном хозяйстве РБ доминируют крупные (относительно доли, занимаемой на рынке товаров и услуг) структуры, как в виде самостоятельных предприятий, так и в форме их объединений.

В Республике Беларусь государственный монополизм проявляется прежде всего в сфере управления, обусловливая монополизм хозяйствующих субъектов как в сфере производства, так и в сфере обращения. В зависимости от критериев можно выделить: по происхождению — естественный и искусственный монополизм; по степени влияния — всеобщий, абсолютный и т. н. олигополию; по сфере влияния — отраслевой и межотраслевой; по территориальному признаку — тотальный и локальный; по функциональной роли — ведомственный, должностной и производственный.

В белорусской экономике господствуют монополия государственной собственности — по содержанию, а по форме — чистая монополия и олигополия (наличие ограниченного числа производителей однотипной продукции, взаимозаменяемой, но не идентичной).

В Республике Беларусь установлена государственная монополия на продажу всех видов огнестрельного оружия и боеприпасов к нему (кроме гладкоствольного охотничьего огнестрельного оружия и боеприпасов).

Государственная монополия существует на все виды ресурсов, имеющих стратегическое значение или монополизированных в силу естественно-природных факторов.

Хозяйствующими субъектами, относящимися к государственной монополии, являются: 1) предприятия оборонной промышленности; 2) предприятия ликеро-водочной отрасли; 3) предприятия табачной отрасли; 4) предприятия фармацевтической промышленности; 5) объекты хранения государственных ресурсов; 6) предприятия по захоронению радиоактивных и промышленных отходов; 7) учреждения гидрометеорологии, картографии и геологии; 8) учреждения Госкомитета по надзору за безопасным ведением работ в промышленности и атомной энергетике; 9) предприятия и учреждения санитарно-эпидемиологической и ветеринарной служб; 10) объекты гражданской обороны; 11) предприятия по сбору и переработке отходов, содержащих драгметаллы; 12) предприятия патентной службы, стандартизации и метрологии.

К естественным монополиям относятся сферы и хозяйствующие субъекты, способные удовлетворять общественный спрос на товары и услуги с наименьшими издержками. Это — фирма, средние издержки которой снижаются по мере роста объема производства, и когда целесообразно наличие только ее одной. Экономическая эффективность требует ограниченного их числа по мере роста масштаба (или крупного производства).

В сферу естественной монополии в РБ входят транспортировка нефти и газа по трубопроводному транспорту, электрообеспечение; железнодорожные перевозки; проводное радиовещание; почтовая связь; водо-, электро-, тепло-, и газоснабжение; городски пассажирский электро- и автотранспорт (кроме такси); услуги, предоставляемые транспортными терминалами, портами, аэропортами; обеспечение телефонной и телеграфной связи [17, c. 59].

Монополизм характерен для более чем 20 отраслей и подотраслей экономики республики. В их числе: машиностроение и металлообработка; химическая, лесная, деревообрабатывающая, целлюлозно-бумажная, топливная, металлургическая, легкая и пищевая промышленность; промышленность строительных материалов; отрасли производственной и социальной инфраструктуры. Монопольная сущность экономической системы хозяйствования в Республики Беларусь проявляется в чистой монополии, реже — в олигополии, которые обусловливают невозможность возникновения конкурентной среды без изменения основ и форм экономических отношений [18, c. 104].

Проводимые в стране преобразования, ориентированные на обеспечение устойчивого развития экономики и рост уровня жизни населения, требуют создания соответствующих организационно-правовых условий для перехода к новой антимонопольной политике. Использование программных методов, являющихся основной формой реализации государственной политики, нацеленной на противодействие монополизации и развитие конкуренции в Беларуси, должно основываться на глубокой аналитической проработке и оценки предпосылок развития конкуренции на рынках страны. Как показывает анализ структуры промышленности республики, за 1997-2013 годы в ней произошли значительные изменения, однако они не коснулись ее высококонцентрированного ядра. Таким образом, в настоящее время белорусская экономика имеет два четко выраженных уровня: на первом находятся сохраняющие свои доминирующие позиции крупные предприятия, на втором — динамично растущий сектор малого предпринимательства. В результате предпосылки развития конкурентных отношений существуют преимущественно на уровне малых предприятий. Охарактеризуем современное развитие малого предпринимательства в республике.

Развитие малого предпринимательства в Республике Беларусь имеет свои особенности. За относительно небольшой период рыночных преобразований тенденции его развития принимали различную направленность. Отличительной особенностью развития малого предпринимательства в Республике Беларусь являлось неравномерное распределение его по регионам республики. Более половины всех малых предприятий было сосредоточено в г. Минске, а остальные (6-8,4%) расположены в шести областях, население которых значительно превышает население столицы республики. Эта тенденция устойчива и просматривается на протяжении всего периода становления и развития малого предпринимательства в Республике Беларусь, начиная с 1992 года [22, c. 114].

В последние годы важность частного бизнеса в белорусской экономике неоднократно подчеркивалась и подтверждалась на самом высоком государственном уровне. Так, в Программе государственной поддержки малого и среднего предпринимательства в Беларуси на 2013-2015 годы, утвержденной постановлением Совета министров от 29 декабря 2012 г., отмечено, что к 2015 году руководство страны планирует довести долю малого и среднего бизнеса в ВВП до 30% и обеспечить численность занятых в этом секторе до 1.8 млн чел.

При этом министр экономики Республики Беларусь Николай Снопков, выступая на Ассамблее деловых кругов в марте 2013 г. и говоря о необходимости развития в стране частного предпринимательства, заявил, что «динамика в этом направлении есть, амбиции также есть — это достижение доли малого и среднего бизнеса в ВВП на уровне 50%», что должно быть осуществлено к 2020 году [1, c. 6].

В белорусской государственной статистике, согласно Закону Республики Беларусь от 1 июля 2010 г. № 148-3 «О поддержке малого и среднего предпринимательства», классификация субъектов малого и среднего предпринимательства проводится по следующим критериям:

- индивидуальные предприниматели, зарегистрированные в Республике Беларусь;

- микроорганизации — зарегистрированные в Республике Беларусь коммерческие организации со средней численностью работников за календарный год до 15 чел. включительно;

- малые организации — зарегистрированные в Республике Беларусь коммерческие организации со средней численностью работников за календарный год от 16 до 100 чел. включительно;

- к субъектам среднего предпринимательства относятся зарегистрированные в Республике Беларусь коммерческие организации со средней численностью работников за календарный год от 101 до 250 чел. включительно [17].

За 2005-2013 годы наблюдается положительная динамика удельного веса малого и среднего предпринимательства в основных экономических показателях развития Республики Беларусь: в валовом внутреннем продукте, в объеме производства продукции (товаров, услуг), в объеме промышленного производства, в объеме инвестиций в основной капитал, в объеме экспорта товаров и др. Это свидетельствует о том, что темпы роста по приведенным показателям превышали темпы роста аналогичных показателей в целом по республике.

В указанном периоде стимулированию развития малого предпринимательства способствовало принятие нормативных правовых актов, направленных на:

- либерализацию условий осуществления экономической деятельности;

- совершенствование отношений собственности и арендных отношений;

- снижение контрольной нагрузки на бизнес;

- упрощение административных процедур, совершаемых в отношении юридических лиц и индивидуальных предпринимателей;

- упрощение сертификации и стандартизации товаров, работ, услуг и другое.

Проанализируем динамику развития малого предпринимательства в Беларуси. Динамика численности малых предприятий представлена в таблице 3.1.

Таблица 3.1. Численность малых предприятий в республике, единиц

|

Показатели |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Общая численность малых предприятий в Беларуси |

33094 |

37760 |

51240 |

67991 |

77402 |

84164 |

88673 |

99138 |

Примечание — Источник: данные Белстат.

Итак, по итогам анализа следует отметить следующие тенденции. Динамика численности малых предприятий в 2005-2006 гг. оставалась стабильной. Однако с 2007 г. произошел значительный рост удельного веса области, что свидетельствует об эффективности государственного регулирования малого предпринимательства в стране. По состоянию на 1 января 2012 г. в республике состоит на учете 88673 субъектов малого предпринимательства — юридических лиц. По сравнению с аналогичным периодом 2010 года количество юридических лиц — субъектов малого предпринимательства увеличилось на 4509 (или на 5,4%).

В отраслевом разрезе в 2012 г. наибольшее число микро- и малых организаций по-прежнему приходилось на сферу «торговля; ремонт автомобилей, бытовых изделий и предметов личного пользования» — 41.2%.

Далее следуют «обрабатывающая промышленность» (15.2%), «операции с недвижимым имуществом, аренда и предоставление услуг потребителям» (12.7%) и «транспорт и связь» (9.6%).

Среди средних предприятий наибольшее количество фирм занято в сфере «сельское хозяйство, охота и лесное хозяйство» (28.4%), а также «обрабатывающая промышленность» (23.3%).

Далее следуют такие сферы, как строительство (16.6%) и торговля (11.3%).

Итак, наибольшее количество частных предприятий приходится на сферу торговли, где в 2012-2013 гг. происходили следующие изменения. Интенсивное развитие сетевой торговли привело к росту числа средних и сокращению числа малых предприятий, постепенно теряющих свою клиентскую базу. Одновременно многие малые предприятия переориентировались на сдачу своих помещений в аренду, что привело к сокращению численности персонала и их превращению в микроорганизации [1].

В то же время нельзя не упомянуть Декрет Президента Республики Беларусь № 6 от 7 мая 2012 года «О стимулировании предпринимательской деятельности на территории средних, малых городских поселений, сельской местности». Согласно этому документу, ряд малых и средних предприятий, «зарегистрированных в Республике Беларусь с местом нахождения (жительства) на территории средних, малых городских поселений, сельской местности» и «осуществляющих на территории средних, малых городских поселений, сельской местности деятельность по производству товаров (выполнению работ, оказанию услуг)», при определенных условиях в течение семи календарных лет со дня государственной регистрации освобождаются от большого числа налоговых обязательств. Такие организации вправе не исчислять и не уплачивать налог на прибыль (коммерческие организации) и подоходный налог с физических лиц (индивидуальные предприниматели), они освобождаются от уплаты государственной пошлины за выдачу специального разрешения (лицензии) на осуществление юридическими и физическими лицами отдельных видов деятельности, а также от обязательной продажи иностранной валюты и пр.

Одновременно коммерческие организации Республики Беларусь в течение семи календарных лет со дня принятия в установленном порядке решения о создании на территории средних, малых городских поселений, сельской местности обособленного подразделения (например, филиалы) вправе не исчислять и не уплачивать: налог на прибыль в отношении прибыли, полученной обособленным подразделением от реализации товаров (работ, услуг) собственного производства; налог на недвижимость со стоимости зданий (сооружений), машино-мест, находящихся на балансе обособленного подразделения и расположенных на территории средних, малых городских поселений, сельской местности; отчисления в инновационные фонды и др.

По данным официальной статистики, наибольшее количество субъектов малого и среднего предпринимательства приходится на частную форму собственности. Так, среди малых и средних предприятий доля частных организаций в общем количестве составляет почти 98%, в то время как на государственную форму собственности приходится 1.5%. Среди средних предприятий доля частных фирм также является самой высокой, хотя она уже значительно ниже, чем в случае малых предприятий, — 69.3%. Во всех случаях (среди микро-, малых и средних организаций) доля частных предприятий в 2012 году увеличилась [9].

Резюмируя вышесказанное, можно обозначить, что в 2012 г. на фоне сохраняющейся значимости малого и среднего бизнеса в белорусской экономике основной вклад в его развитие продолжали вносить частные фирмы. Это означает, что преимущественно именно от результатов их деятельности будет зависеть итоговое состояние и тенденции развития белорусских субъектов малого и среднего предпринимательства.

Анализ информации о состоянии развития предпринимательства за 2012 год свидетельствует о сохранении положительной динамики деловой активности в Республике Беларусь. Динамика численности работников малых предприятий республики представлена в таблице 3.2.

|

Показатели |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Общая численность персонала малых предприятий, тыс. |

456,2 |

479,0 |

514,2 |

643,8 |

773,4 |

784,9 |

794,7 |

806,6 |

|

Номинальная начисленная среднемесячная зарплата, тыс. руб. |

352,3 |

418,6 |

544,5 |

682,3 |

844,1 |

1031,7 |

1651,9 |

3270,3 |

Примечание — Источник: данные Белстат.

Итак, на протяжении 2005-2010 гг. имел место стабильный рост персонала малых предприятий. По итогам 2012 г. на малых предприятиях было занято более 800 тыс. чел., что более чем на 70 % выше, чем в 2005 г. Также прослеживается рост номинальной среднемесячной заработной платы на малых предприятиях области с 352,3 тыс. руб. в 2005 г. до 3270,3 тыс. руб. в 2012 г. Однако следует отметить, что уровень номинальной оплаты труда на малых предприятиях отстает от среднереспубликанского уровня. Проанализируем динамику выпуска малых предприятий республики в 2005-2012 гг. Данные приведены в таблице 3.3.

Таблица 3.3. Объем выпуска малых предприятий, млрд р.

|

Показатели |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Объем выпуска |

13112,1 |

16718,3 |

21549,3 |

30904,0 |

33903,1 |

43657,4 |

99000,7 |

157893,1 |

|

Доля малого бизнеса, % |

17,2 |

17,4 |

18,3 |

19,0 |

20,0 |

20,7 |

24,1 |

22,7 |

Примечание — Источник: данные Белстат.

Так, в 2005 г. на малых предприятиях было выпущено 17,2 % общего объема выпуска, в 2010 г. — уже 20,7 %. Резкий рост доли выпуска на малых предприятиях в 2011 г. обусловлен большей мобильностью малого бизнеса в условиях кризиса и общим падением выпуска на крупных валообразующих предприятиях Беларуси.

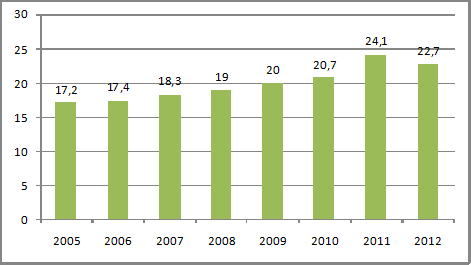

Однако доля малого бизнеса в выпуске продукции отстает от удельного веса в общем количестве предприятий и персонала, что свидетельствует о более низкой эффективности малого бизнеса в республике. Графически данные представлены на рисунке 3.1.

Рисунок 3.1. Удельный вес субъектов малого и среднего предпринимательства в общем объеме производства продукции (товаров, услуг) (в процентах)

В 2012 году доля объема производства продукции (товаров, услуг) малого и среднего предпринимательства в ее общем объеме составила 22,7 процента (по сравнению с 2007 годом прирост составил 4,4 процентных пункта).

Исследование показало, что во всех проанализированных сферах, определяющих бизнес-среду для частных малых и средних предприятий, предпринимателям мешают схожие группы факторов:

- несовершенство законодательства — его сложность, противоречивость и нестабильность, что затрудняет, а подчас и делает невозможным выполнение его требований;

- зарегулированность — крайне детализированное и жесткое регулирование всех сфер функционирования предприятия, не позволяющее выбирать эффективные стратегии и тактику поведения предприятия;

- высокие издержки разного рода: как материальные (финансовые издержки на уплату налогов, штрафов, сборов, поборов, взяток, оплату труда работников, обслуживающих контрольно-отчетно-разрешительные требования, и т.

п.), так и нематериальные (время и усилия, потраченные на выполнение требований закона и административных органов), формальные и неформальные;

— неполный доступ к информации и низкий уровень компетенции самих работников, занятых в контрольно-отчетных органах госуправления, что не позволяет уследить за всем многообразием и изменчивостью правил и требований, касающихся функционирования предприятий, или вовремя получить верную и актуальную информацию [21, c. 84].

Кроме того, предприниматели часто указывали на неравенство условий хозяйствования по сравнению с государственным сектором и на многочисленные случаи административного вмешательства при беззащитности перед органами госуправления. Для того чтобы малый бизнес в республике в полной мере выполнял свои экономические и социальные функции, необходима комплексная и всесторонняя поддержка и обеспечение его жизнеспособности.

Охарактеризуем существующий подход к оценке конкуренции на рынке. В Республике Беларусь субъект рынка считается доминирующим, если величина его доли на соответствующем товарном рынке превышает предельные величины, установленные Инструкцией по определению доминирующего положения хозяйствующих субъектов на товарных рынках, утвержденной постановлением Минэкономики РБ от 17.10.2002 № 229 [1, c. 5].

|

Кол-во крупнейших хоз. субъектов, поставляющих произведенные товары на товарный рынок |

Значение минимальной предельной величины (%) |

|

один |

30 |

|

два |

54 |

|

три |

78 |

|

четыре |

95 |

Примечание. Источник: [1, c. 6].

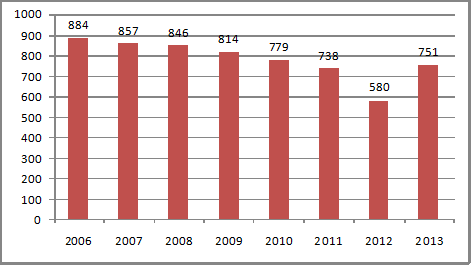

Факт доминирования хозяйствующего субъекта, доля товара которого не превышает установленную предельную величину, определяется исходя из стабильности этой доли на товарном рынке относительно размера на нем принадлежащих конкурентам долей, возможности /доступа на этот рынок конкурентов или иных характеризующих его критериев. Динамика численности предприятий-монополистов в экономике республики в 2006-2013 гг. приведена на рисунке 3.1.

Рисунок 3.2. Динамика числа предприятий-монополистов в Республике Беларусь

Как видно из рисунка, в Республике Беларусь постепенно снижается численность предприятий — монополистов. Так, на 1 января 2006 г. численность предприятий-монополистов составляла 854 ед., на 1 января 2013 г. — 751 ед. Проанализируем региональное распределение предприятий-монополистов. Данные приведены в таблице 3.5.

Таблица 3.5. Количество предприятий-монополистов в Республике Беларусь на 1 января 2013 г.

|

Уровень реестра |

Количество предприятий, находящихся |

Всего |

|

|

В Реестре субъектов естественных монополий |

В Реестре хозяйствующих субъектов, занимающих доминирующее положение |

||

|

Брестская обл. |

23 |

37 |

60 |

|

Витебская обл. |

31 |

73 |

104 |

|

Гомельская обл. |

21 |

51 |

72 |

|

Гродненская обл. |

20 |

78 |

98 |

|

Г. Минск |

4 |

30 |

34 |

|

Минская обл. |

34 |

61 |

95 |

|

Могилевская обл. |

30 |

65 |

95 |

|

Областные |

167 |

395 |

562 |

|

Республиканский |

27 |

162 |

189 |

|

Всего |

194 |

557 |

751 |

Примечание. Источник: [5].

Итак, как видно из таблицы, всего в республике по данным на начало 2013 г. насчитывается 751 субъект, занимающий доминирующее положение, в том числе 194 естественные монополии. Наиболее развита конкуренция в г. Минске, наименее — в Гродненской и Могилевской областях. Проанализируем распределение предприятий-монополистов по отраслям экономики. Данные на 1 января 2013 г. приведены в таблице 3.6.

Таблица 3.6. Распределение предприятий-монополистов в Республике Беларусь по отраслям на 1 января 2013 г.

|

Отрасль экономики |

Всего |

Доля в общем количестве, % |

||

|

Транспортировка нефти, газа и нефтепродуктов |

10 |

1,3 |

6 |

0,8 |

|

Связь |

2 |

0,3 |

||

|

Транспортные услуги |

9 |

1,2 |

||

|

Промышленность |

724 |

96,4 |

||

|

Всего |

751 |

100,0 |

Примечание: Источник: [5].

В черной металлургии признаны предприятиями-монополистами ОАО «Белорусский металлургический завод», региональные предприятия ПО «Белвторчермет» и еще целый ряд организаций. В химической и нефтехимической промышленности монополистами признаны ОАО «Белшина» и ОАО «Нафтан». При этом одна из позиций, по которой «Нафтан» занимает доминирующее положение на рынках — это ацетонитрил технический, который является органическим растворителем, производимым из нефтепродуктов. Ацетонитрил также может использоваться в качестве ракетного топлива. Являются монополистами Мозырский НПЗ, Гомельский химзавод, «Беларуськалий», ряд предприятий по производству химволокон и полиэтиленовой тары, синтетических моющих средств. В машиностроении и металлообработке монополистами признаны МАЗ, МТЗ, ПО «Гомсельмаш», «Бобруйскагромаш», «Лидсельмаш», Минский моторный завод и другие. Монополистами являются и все три белорусских завода по производству цемента, ОАО «Гомельстекло», Гродненская табачная фабрика «Неман», три предприятия по производству сахара. Также доминирующее положение занимают все региональные предприятия по транспортировке природного газа для внутриреспубликанского пользования и его продаже конечным потребителям. В сфере мобильной связи монополистами признаны иностранное предприятие «Велком» и СООО «МТС», в страховании — госпредприятие «Белгосстрах», в банковской отрасли — «Беларусбанк» и «Белагропромбанк». Современная ситуация обуславливает актуальность антимонопольного регулирования в республике.

Антимонопольное регулирование в Республике Беларусь является одним из направлений формирования рыночной экономики. В развитии антимонопольного законодательства Беларуси выделяют три основных этапа:

- первый этап (1992-2000 гг.) — происходит становление института антимонопольного регулирования. В 1992 году был принят Закон от 10.12.1992 г., №2034 «О противодействии монополистической деятельности и развитии конкуренции», который положил начало формированию нормативно-правовой базы, которая определяет порядок рассмотрения вопросов регулирования и противодействия монополистической деятельности, запрет любой монополизации производства или реализации товаров, осуществление полномочий, который имеют либо могут непосредственно иметь своим результатом незаконное ограничение конкуренции, регламент принятия решений;

- второй этап (2000-2004 гг.) характеризуется проведением более жесткой политики по отношению к субъектам хозяйствования имеющим возможность устанавливать монопольные цены. В данный период было принято ряд законодательных актов: Постановление Министерства предпринимательства и инвестиций Республики Беларусь от 28 апреля 2000 г. № 9 «Об утверждении инструкции по выявлению и пресечению антиконкурентных соглашений (согласованных действий) о ценах», Постановление Министерства предпринимательства и инвестиций Республики Беларусь от 7 июля 2000 г. № 13 «Об утверждении положения о государственном реестре хозяйствующих субъектов, занимающих доминирующее положение на товарных рынках», Закон Республики Беларусь от 16 декабря 2002 г. № 162-З «О естественных монополиях» и др.;

— третий этап (2006 г. — по настоящее время) — преобладание регламентирующего аспекта антимонопольного законодательства. Были разработаны нормативные акты: Постановление Министерства экономики Республики Беларусь от 10 апреля 2006 г., № 57 «Об утверждении инструкции о порядке рассмотрения запросов (заявлений) об установлении соответствия положений соглашений, ограничивающих конкуренцию, антимонопольному законодательству», Постановление Министерства экономики Республики Беларусь от 17.04. 2006 г. № 60 «Об утверждении инструкции о применении мер, направленных на устранение нарушений антимонопольного законодательства», Указ Президента Республики Беларусь от 13.10. 2009 г. № 499 «О некоторых мерах по совершенствованию антимонопольного регулирования и развитию конкуренции» [10, c. 35].

С принятием Указа Президента Республики Беларусь «О некоторых мерах по совершенствованию антимонопольного регулирования и развитию конкуренции» № 499 от 13.10.2009 г. права антимонопольного органа были несколько расширены. Это стало несомненно позитивным фактором в сфере защиты конкуренции. Проблема, однако, заключается в том, что в Республике Беларусь сегодня не существует независимого, самостоятельного антимонопольного ведомства. Функции антимонопольного органа фактически выполняет отдел антимонопольного регулирования департамента ценовой политики, который, в свою очередь, входит в состав Министерства экономики.

Между тем для решения сложных и многоаспектных задач, которые сегодня ставит жизнь в области конкурентной политики как в связи с либерализацией экономики, переводом ее на рельсы инновационного роста, так и, учитывая участие нашей страны в Таможенном союзе, с перспективой перехода в ближайшем будущем к Единому экономическому пространству, жестким императивом является создание полноценного, самостоятельного и независимого антимонопольного ведомства с реальным «аппаратным» весом. Представляется также необходимым наделить его достаточно широкими функциями, позволяющими более эффективно проводить политику, направленную на развитие конкуренции и ограничение монополизма. Стимулирование конкуренции и борьба с монополизмом останутся в ближайшем будущем важными векторами отечественной экономической политики. Однако не следует забывать, что конкурентная политика и сегодня, и в дальнейшем выступает и будет выступать в двух аспектах: как внутренняя и как внешняя. С учетом высокой степени открытости нашей экономики международные аспекты антимонопольного регулирования также будут играть в перспективе серьезную роль, и прежде всего в области внешнеэкономической деятельности (включая противодействие международным картельным соглашением), а также в сфере привлечения иностранных инвестиций.

Существующее регулирование монополий в стране вызывает проблемы, касающиеся:

- создания, реорганизации и ликвидации хозяйствующих субъектов. В частности, не существует эффективно действующего механизма антимонопольного регулирования, устанавливающего случаи согласия антимонопольных органов на создание и объединение хозяйствующих субъектов;

- увеличения количества сделок с акциями, имущественными паевыми взносами в имущество кооперативов (паями), долями в уставных фондах предприятий;

- отсутствия практического использования показателей уровня концентрации производства, применяемых в мировой практике;

- создания независимого антимонопольного комитета по соблюдению принципа равенства условий хозяйствования для организаций всех форм собственности; социальных издержек ценовой политики со стороны естественных монополий [10, c. 36].

В целях совершенствования антимонопольного регулирования необходимо:

- разработать научно обоснованные пороговые значения уровня концентрации рынка, при превышении которых сделка по слиянию (присоединению) потребует предварительного согласования с антимонопольными органами;

- разработать показатели социально-экономической эффективности предполагаемых сделок по укрупнению производства, которые следует принимать во внимание антимонопольным органам для принятия решений о допустимости сделок (в случае превышения установленных пороговых значений);

- разработать направления, формы и методы вмешательства антимонопольного органа в процесс формирования конкурентной среды в случае отнесения товарных рынков к типу высококонцентрированных;

- создать статистическую базу наблюдений для расчета и анализа показателей экономической концентрации на товарных рынках и разработать механизм постоянного мониторинга уровня концентрации, особенно в наиболее важных отраслях;

- создать самостоятельный антимонопольный комитет по соблюдению принципа равенства условий хозяйствования для организаций всех форм собственности;

- проводить добросовестную ценовую политику естественными монополиями для реализации интересов общества.

В тех сферах, в которых по объективным технологическим причинам сохраняется состояние естественной монополии, а возможная конкуренция будет носить разрушительный характер, должны вводиться специальные жесткие регулирующие ограничения, касающиеся ценообразования, объемов и качества услуг, условий обслуживания, норм потребления [5].

Одной из важнейших составляющих конкурентной политики является обеспечение контроля за экономической концентрацией. Основой государственного контроля за экономической концентрацией являются такие принципы, как единство экономического пространства, свободное перемещение товаров, услуг и денежных средств, поддержка конкуренции, недопущение деятельности, направленной на монополизацию и недобросовестную конкуренцию. В рамках преодоления концентрации производства количество хозяйствующих субъектов рынка должно приблизиться к уровню насыщения и не являться ограничением для развития рыночных отношений.

Настоящий этап развития экономики по-новому ставит проблему оценки экономической концентрации при создании хозяйственных и финансово-промышленных групп, холдингов и других объединений хозяйствующих субъектов. Государственная антимонопольная политика должна способствовать таким тенденциям в экономической концентрации, которые будут иметь позитивное воздействие на конкурентоспособность отечественных производителей. Регулируемая экономическая концентрация может рассматриваться как один из элементов государственной экономической стратегии, посредством которой можно мобилизовать имеющийся промышленный потенциал, с тем чтобы обеспечить импортозамещение на внутреннем рынке и определенные конкурентные преимущества товаров отечественного производства на внешнем рынке.

Важным и актуальным направлением регулирования отношений на конкурентных рынках является предупреждение и пресечение недобросовестной конкуренции. Необходимость развития данного вида деятельности антимонопольного органа обусловлена прежде всего построением в республике социально ориентированной рыночной экономики, в рамках которой одно из важных мест принадлежит формированию цивилизованной конкурентной среды. Целью государственной политики в этом направлении является выработка цивилизованных и справедливых методов ведения бизнеса, добросовестного продвижения на рынок товаров и услуг [8, c. 66]. Исходя из изменившихся экономических условий, основным направлением конкурентной политики должно стать дальнейшее сужение сферы прямого государственного регулирования цен на товары (работы, услуги) организаций-монополистов на основе дифференцированного подхода к товарным рынкам и разным группам товаропроизводителей и постепенного перехода от ценового регулирования к системе антимонопольного регулирования и контроля.

Одним из направлений конкурентной политики является работа по созданию условий для ликвидации самих возможностей злоупотребления монопольным положением хозяйствующих субъектов, освобожденных от ценового регулирования. При этом остается необходимость регулирования цен (тарифов) на продукцию, обеспечивающую национальную, продовольственную, экологическую безопасность. Таким образом, для совершенствования конкурентных отношений в экономике Республики Беларусь необходимо совершенствовать правовую базу антимонопольного регулирования с учетом использования мирового опыта.

ЗАКЛЮЧЕНИЕ

В заключение работы сделаем следующие выводы.

В современных рыночных условиях конкуренция является важнейшим элементом обеспечения функционирования национальной экономики. Конкуренция в современном мире классифицируется по следующим важнейшим критериям: по масштабу развития, по сфере возникновения, по степени конкурентной борьбы и пр. Для конкурентной борьбы применяются как рыночные методы (ценовая и неценовая конкуренция, реклама, маркетинг, качество), так и нерыночные (силовые) методы. Важнейшим условием создания конкурентной среды является эффективная антимонопольная политика государства.

В мировой экономической практике сформировался целый ряд подходов к оценке уровня конкуренции на товарных рынках. Наибольшее распространение получили следующие показатели: доля рынка, коэффициент концентрации, коэффициент Лернера, Тобина, Херфиндаля — Хиршмана. Каждый из подходов имеет свои преимущества и недостатки, однако большинство из них эффективны лишь в условиях развитых рынков.

В нашей республике как и в бывшем СССР, сложился особый тип монопольного хозяйства и самих монополий, существенно отличающихся от классических рыночных. Монополизм проявлялся в специфических формах и условиях хозяйствования, обусловленных особенностями социально-экономического развития республики в составе бывшего СССР. В народном хозяйстве РБ доминируют крупные (относительно доли, занимаемой на рынке товаров и услуг) структуры, как в виде самостоятельных предприятий, так и в форме их объединений.

Развитию конкуренции в республике должны были предшествовать принятие закона о конкуренции и разработка законодательства о ней, играющего важную роль в формировании конкурентной среды. Законодательство о конкуренции, как правило, включает возведенные в закон «правила игры», нормы поведения, регулирующие взаимоотношения между хозяйствующими субъектами в сфере бизнеса. При этом в условиях переходной экономики должны преобладать меры не столько ограничительного, сколько стимулирующего характера, направленные на становление и развитие конкуренции. Причем в условиях отсутствия конкурентных отношений стимулирующие нормы должны преобладать.

Из существующего опыта западного регулирования конкуренции можно заимствовать лишь общую идею необходимости борьбы с негативными проявлениями монополии, деформирующей рыночные отношения, препятствующими развитию конкуренции, а также некоторые технические приемы. Республике Беларусь необходима своя концепция, призванная не столько спасать и защищать конкуренцию, сколько создавать условия для ее возникновения, способствовать формированию новых производственных структур, лишенных возможности злоупотреблять монопольным положением на рынке; а также предотвращать сговоры между предприятиями, выпускающими однородную продукцию с целью навязывания своей воли потребителям, стимулировать диверсификацию предприятий, развитие малого бизнеса.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Абраменко, А. Антимонопольный контроль за экономической концентрацией в Республике Беларусь / А.И. Абраменко // Цены и тарифы. — 2011. — №3. — С.4-9.

Алексеенко, Т.С. Макроэкономика: учебник / Т.С. Алексеенко. — Минск: ИВЦ Минфина, 2012. — 446 с.

Базылев, Н.И. Экономическая теория: учебник / Н.И. Базылев. — Минск: БГЭУ, 2010. — 640 с.

Гнатюк, С.Н. Макроэкономика: учебник / С.Н. Гнатюк. — Могилев: БРУ, 2013. — 400 с.

Государственная антимонопольная политика в Республике Беларусь // Министерство экономики [Электронный ресурс]. — 2014. — Режим доступа: w3.economy.gov.by. — Дата доступа: 16.02.2014.

Гринин, А.А. Направления государственного регулирования конкуренции в условиях финансового кризиса / А.А. Гринин // Бизнес в законе. — 2011. — №5. — С.183-186.

Груничев, А. Монополизм, монополии и развитие конкуренции / А. Груничев // РИСК. — 2010. — №4. — С.152-160.

Дмитриева, Н.Ю. Формирование конкурентной среды в естественной монополии: международный опыт и тенденции в Республике Беларусь / Н.Ю. Дмитриева // Известия ГГУ. — 2008. — №1. — С.56-67.

Информационно-аналитические материалы [Электронный ресурс] / Мин-во экономики. — Минск, 2013. — Режим доступа: w3.economy.gov.by. — Дата доступа: 14.01.2014.

Климков, В.И. Некоторые проблемы монополизма в Республике Беларусь и пути их решения / В.И. Климков // Актуальные проблемы теории и практики современной экономической науки. — Гомель, 2013. — С.34-37.

Кравец, Л.М. Антимонопольное регулирование: анализ зарубежного опыта / Л.М. Кравец // Вестник БГЭУ. — 2011. — №4. — С.17-22.

Лукашенко, О.Г. Переход от антимонопольной политики к политике защиты конкуренции в современных условиях: автореферат / О.Г. Лукашенко. — Томск: ТГУ, 2011. — 31 с.

Малое и среднее предпринимательство в Республике Беларусь: статистический сборник. — Мн.: Белстат, 2013. — 307 с.