Современный рынок предъявляет серьезные требования к предприятию. Связано это, прежде всего, с переходом от командной модели экономики, при которой планирование осуществлялось централизованно, к рыночным отношениям. Сложность и высокая подвижность происходящих на нем процессов создают новые предпосылки для более серьезного применения планирования. Основными факторами возрастающей роли планирования в современных условиях являются: увеличение размеров фирмы и усложнение форм ее деятельности; высокая нестабильность внешних условий и факторов; новый стиль руководства персоналом; усиление центробежных сил в экономической организации.

Возможности планирования в экономической организации предприятия ограничены рядом объективных и субъективных причин. Наиболее важными из них являются: неопределенность внешней (рыночной) среды; возможность слияния или поглощения другой фирмой; возможность монопольного установления цены реализации продукции; контрактные отношения;

— В рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию, как о состоянии целевых рынков, положения на них конкурентов, так и о собственных перспективах и возможностях. Методология финансового планирования построена на рассмотрении баланса, материалов, необходимых для составления финансового плана. Методология финансового планирования и контроля упорядочила финансовые взаимоотношения между субъектами хозяйствования и бюджетом. В этом отношении процедуры финансового планирования упростились. В то же время значительно повысилась ответственность финансовых работников предприятий за качество принятых плановых решений. Увеличился риск при формировании стратегии развития предприятия: работать прибыльно или стать банкротом. Поэтому эффективность использования финансовых ресурсов стала главным критерием при выработке стратегии и тактики ведения хозяйственной деятельности, отборе тех или иных инновационных мероприятий, принятии инвестиционных решений.

Цель данной курсовой работы — изучить теоретические основы финансового планирования, рассмотреть процесс разработки финансового плана организации.

Объектом исследования является состояние финансового планирования предприятия ООО «Мастер».

Предмет исследования — производственно-экономические отношения с предприятиями.

В рамках заданной цели поставлены следующие задачи:

Планирование финансовой деятельности предприятия

... задач финансового планирования; разработать пути совершенствования производственной структуры на исследуемом предприятии; Предмет исследования - планирование финансовой деятельности предприятия. Объект исследования - финансовая деятельность. При выполнении работы была использована учебная литература и статьи из современных экономических журналов. ...

1. Рассмотреть сущность и содержание финансового планирования;

2. Познакомиться с методикой финансового планирования;

3. Проанализировать финансовое состояние ООО «Мастер»;

4. Разработать направления совершенствования механизма планирования.

Теоретической основой курсовой работы являются работы отечественных и зарубежных экономистов по изучаемым вопросам и проблемам планирования, официальные инструктивно-методические материалы, публикации в периодической печати

Глава 1. Финансовое планирование

1 Сущность и методы финансового планирования

В современной России в условиях рыночной экономики финансовое планирование является одним из самых важных элементов деятельности организации. Основной целью любой коммерческой организации является получение прибыли, а это невозможно без тщательного планирования всех финансовых потоков и процессов предприятия, внешних и внутренних связей.

В условиях рыночной экономики выживают только те фирмы, которые с помощью финансового планирования как бы видят на два шага вперед, прогнозируют финансовую ситуацию в зависимости от изменения различных внешних и внутренних факторов. Предприятия заинтересованы в том, чтобы иметь реальные представления о своих возможностях. [4, 143]

Финансовое планирование связано с одной стороны, с желанием предотвратить возможные ошибки в финансовой деятельности, а с другой с тем, чтобы использовать все возможности (в рамках закона) для получения прибыли. В этих целях желательно учитывать последствия инфляции, изменения ситуации на рынке, нарушение договорных обязательств партнерами и даже возможность изменения политической ситуации.

Финансовое планирование помогает своевременно выполнять обязательства перед бюджетом, различными фондами, банками и другими кредиторами, тем самым защищая фирму от применения к ней штрафных санкций.

Финансовое планирование представляет собой процесс разработки финансовых планов и плановых показателей по обеспечению предприятия финансовыми ресурсами и увеличению эффективности ее деятельности на определенном отрезке времени.

Финансовое планирование воплощает выработанные стратегические цели в форму конкретных показателей, дает возможность определить насколько перспективен тот или иной проект, новое направление деятельности. Также финансовое планирование является инструментом получения инвестиций.

Основные задачи финансового планирования деятельности фирмы:

- ¾ контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия;

- ¾ расчет необходимой суммы финансовых ресурсов, определение планового объема денежных фондов и направления их расходования;

- ¾ определение путей вложения капитала, оценка эффективности его использования;

- ¾ обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

- ¾ выявления внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

- ¾ контроль над образованием и расходованием денежных средств.

Методы планирования — это конкретные способы и приемы плановых расчетов. Планирование финансовых показателей осуществляется с помощью нескольких методов. К ним относятся [6, 148]:

- ¾ экономического анализа;

- ¾ нормативный;

- ¾ балансовых расчетов;

- ¾ денежных потоков;

- ¾ метод многовариантности;

- ¾ экономико-математическое моделирование.

Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы предприятия. Этот метод применяется при изучении динамики различных показателей за определенный период времени (несколько месяцев, лет).

Спрос на торговом предприятии и методы анализа спроса

... задачей при функционировании предприятия. Постоянное отслеживание спроса и способность моментально реагировать на малейшие его изменения (то есть гибкость производства) – все это предопределяет выживание и успешную работу предприятия. Сейчас для ...

Содержание нормативного метода финансового планирования заключается в том, что на основе заранее установленных норм и нормативов определяется потребность предприятия в финансовых ресурсах и источниках их образования. [8, 143]

Такими нормативами являются ставки налогов и сборов, тарифы отчислений в государственные социальные фонды, нормы амортизационных отчислений, учетная ставка банковского процента и т.д.

Нормы и нормативы бывают разные: федеральные, региональные, местные, отраслевые, нормативы самого предприятия.

Федеральные нормативы являются обязательными для всей территории России. К ним относятся:

- ¾ ставки федеральных налогов;

- ¾ нормы амортизации по отдельным группам основных средств;

- ¾ минимальная месячная оплата труда;

- ¾ тарифные ставки на государственное пенсионное обеспечение и социальное страхование;

- ¾ нормативы отчислений от чистой прибыли в резервные фонды акционерных обществ и т.д.

Региональные и местные нормативы действуют в отдельных субъектах Российской Федерации и утверждаются и представительными, и исполнительными органами власти. К ним относятся, как правило, ставки региональных налогов и сборов.

Отраслевые нормативы применяются в рамках отдельных отраслей или по группам организационно-правовых форм предприятий (малые предприятия, акционерные общества, предприятия с иностранными инвестициями).

Нормативы предприятия разрабатывают сами хозяйствующие субъекты и используют их для контроля за эффективностью использования ресурсов и урегулирования внутрихозяйственных процессов. К этим нормативам относятся:

- ¾ нормативы плановой потребности в оборотных активах;

- ¾ нормы запасов материалов, товаров на складе;

- ¾ нормативы распределения чистой прибыли на потребление, накопление и в резервные фонды и ряд других.

Нормативный метод финансового планирования является одним из наиболее используемых. Поэтому актуальной проблемой каждого предприятия является разработка экономически обоснованных норм и нормативов для формирования и использования денежных ресурсов и организация контроля над их соблюдением всеми подразделениями предприятия.

Использование метода балансовых расчетов для определения будущей потребности в финансовых средствах основывается на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе. Балансовый метод применяется при прогнозе поступлений и выплат из денежных фондов, квартального плана доходов и расходов, платежного календаря и т.д.

Метод денежных потоков носит универсальный характер при составлений финансовых планов и помогает при прогнозировании сроков и размеров поступления необходимых финансовых ресурсов. Этот метод основывается на ожидаемых поступлениях средств на определенную дату и подстраивании к этому всех расходов и издержек. Метод денежных потоков дает более полную информацию, чем метод балансовых расчетов.

Метод многовариантности состоит в разработке нескольких взаимозаменяющих вариантов плановых расчетов, с тем, чтобы выбрать из них оптимальный. При этом критерии выбора могут быть разными.

Содержание экономико-математического моделирования в финансовом планировании заключается в том, что оно позволяет определить количественное выражение взаимосвязей между финансовыми показателями и факторами, влияющими на их величину. Эта взаимосвязь выражается через экономико-математическую модель, которая представляет собой точное математическое описание экономических процессов с помощью графиков, таблиц, уравнений и неравенств. В модель включают только основоопределяющие факторы. [11, 420]

2 Этапы финансового планирования

Процесс финансового планирования включает несколько этапов, таких как:

- ¾ анализ финансовой ситуации;

- ¾ прогнозирование будущих финансовых условий;

- ¾ разработка общей финансовой стратегии фирмы;

- ¾ составление текущих финансовых планов;

- ¾ корректировка, увязка и конкретизация финансового плана;

- ¾ осуществление оперативного финансового планирования;

- ¾ выполнение финансового плана;

- ¾ анализ и контроль выполнения плана.

На первом этапе анализируются финансовые показатели деятельности предприятия за предыдущий период времени. Это делается на основе бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении средств. Эти документы содержат данные для анализа и расчета финансового состояния предприятия, а также служат основой для составления прогноза этих документов. Основное внимание уделяется таким показателям, как объем реализации, затраты, размер полученной прибыли. Подводится общий итог, который дает возможность оценить финансовые результаты деятельности фирмы и определить проблемы, стоящие перед ней.

Второй этап — это разработка финансовой стратегии и финансовой политики по основным направлениям деятельности фирмы. На этом этапе составляются основные прогнозные документы, которые относятся к перспективному финансовому планированию: прогноз отчета о прибылях и убытках; прогноз движения денежных средств; прогноз бухгалтерского баланса. Эти документы включаются в структуру научно-обоснованного бизнес плана предприятия.

В процессе осуществления третьего этапа уточняются и конкретизируются основные показатели прогнозных финансовых документов путем составления текущих финансовых планов.

На четвертом этапе происходит состыковка показателей финансовых планов с производственными, коммерческими, инвестиционными, строительными и другими планами и программами, разрабатываемыми на предприятии.

Пятый этап — это осуществление оперативного финансового планирования путем разработки оперативных финансовых планов фирмы.

Шестой этап предусматривает осуществление текущей производственной, коммерческой и финансовой деятельности фирмы, определяющей конечные финансовые результаты деятельности в целом. [4, 143]

Завершается процесс финансового планирования на фирме анализом и контролем над выполнением финансовых планов. Данный этап заключается в определении фактических конечных финансовых результатов деятельности предприятия, сопоставлении с запланированными показателями, выявлении причини следствий отклонений от плановых показателей, в разработке мер по устранению негативных явлений.

Важно помнить, что максимальной эффективности можно добиться только при последовательном выполнении всех этапов процесса финансового планирования, так как они взаимосвязаны.

Финансовое планирование на фирме бывает трех видов и различается по типу составляемого плана и сроку на который он разрабатывается. Финансовое планирование бывает: оперативное, текущее и перспективное (стратегическое).

Все виды финансового планирования на фирме связаны друг с другом и осуществляются в определенной последовательности.

Таблица 1 Виды финансового планирования

|

Виды финансового планирования |

Перспективное (стратегическое) финансовое планирование |

Текущее финансовое планирование |

Оперативное финансовое планирование |

|

Формы разрабатываемых финансовых планов |

Прогноз отчета о прибылях и убытках; прогноз движения денежных средств; прогноз бухгалтерского баланса |

План доходов и расходов по операционной деятельности; план доходов и расходов по инвестиционной деятельности; план поступления и расходования денежных средств; балансовый план |

Платежный календарь, кассовый план |

|

Период планирования |

1 -3 года |

1 год |

Декада, квартал, месяц |

Исходной точкой планирования является прогнозирование основных направлений финансовой деятельности предприятия, осуществляемое в процессе перспективного планирования, которое определяет задачи и параметры текущего финансового планирования. В свою очередь основа для разработки оперативных финансовых планов формируется именно на стадии текущего финансового планирования.

В современных условиях перспективное финансовое планирование охватывает период от одного года до трех лет. Перспективное планирование состоит из разработки финансовой стратегии предприятия и прогнозирования финансовой деятельности. Финансовая стратегия предприятия представляет собой определение долгосрочных целей финансовой деятельности фирмы и выбор наиболее эффективных способов их достижения. Финансовая стратегия должна также согласовываться с общей стратегией фирмы, хотя она тоже оказывает на общую стратегию определенное влияние.

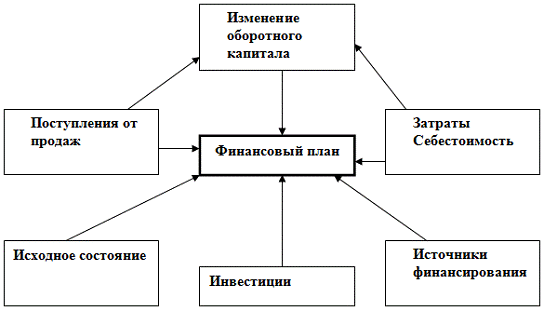

Существует достаточно простая схема подготовки информации для построения финансового плана (Рисунок. 1.1) [4, 143].

Рисунок 1.1 Взаимосвязь финансового плана

Основу перспективного планирования составляет прогнозирование, воплощение стратегии фирмы. Прогнозирование состоит в изучении возможного финансового состояния фирмы на перспективу. Базой прогнозирования является обобщение и анализ имеющейся информации с последующим моделированием возможных вариантов развития ситуации. Информационной базой прогнозов является бухгалтерская и статистическая отчетность предприятия.

Текущее планирование финансовой деятельности является составной частью перспективного плана, оно основывается на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности и представляет собой конкретизацию его показателей. Разрабатываемые конкретные виды текущих финансовых планов дают возможность предприятию определить на предстоящий период все источники финансирования ее развития, сформировать структуру доходов и затрат фирмы, обеспечить постоянную платежеспособность, определить структуру активов и капитала фирмы на конец планируемого периода. [11, 208]

Текущее финансовое планирование состоит в разработке трех основных документов:

¾ плана движения денежных средств;

¾ плана отчета о прибылях и убытках;

¾ плана бухгалтерского баланса.

Основная цель этих документов — оценка финансового положения фирмы на конец планируемого периода. Текущий финансовый план создается на период в один год.

Годовой финансовый план разбивается поквартально или помесячно, в зависимости от потребности в финансовых средствах. Более конкретных план позволяет более точно скоординировать движение денежных средств, сопоставить доходы и расходы, ликвидировать кассовые разрывы.

На этапе создания годового финансового плана устанавливается соответствие возможностей предприятия по выпуску продукции, оказанию услуг со спросом и предложением на рынке.

Текущие финансовые планы предприятия разрабатываются на основе следующих данных:

¾ финансовой стратегии фирмы;

¾ результатах финансового анализа за прошедший период;

¾ планируемых объемах производства и реализации продукции;

¾ других экономических показателях операционной деятельности фирмы.

Также на разрабатываемые планы влияет действующее законодательство, система налогообложения и иные внешние факторы.

Для составления финансовых документов важно определить объем будущих продаж, обычно этот план составляется еще на этапе перспективного финансового планирования.

На основе этих данных рассчитывается необходимое количество материальных и трудовых ресурсов, определяются и другие составные затраты на производство. И уже на основе этих данных разрабатывается плановый отчет о прибылях и убытках. С помощью этого отчета прогнозируется величина прибыли, которая должна быть получена в расчетном периоде. [8, 94]

Далее разрабатывается план движения денежных средств. Этот план учитывает все поступления и платежи, затраты и расходы, показывает чистый денежный поток, то есть избыток или дефицит денежных средств на определенный момент времени. Фактически он показывает движение денежных потоков по текущей, инвестиционной и финансовой деятельности. Разграничение типов деятельности позволяет повысить эффективность управления денежными потоками.

План движения денежный средств составляется на год с разбивкой по кварталам и включает в себя две основные части: поступления и расходы. Эти части в свою очередь разбиты на расходы (доходы) по типам деятельности: текущей, инвестиционной и финансовой.

Заключительным документом текущего годового финансового плана является плановый баланс активов и пассивов на конец планируемого периода. Он показывает состояние имущества и финансов предприятия в результате планируемой деятельности.

Цель разработки балансового плана формирование оптимальной структуры капитала, обеспечивающей достаточную финансовую устойчивость фирмы в будущем периоде.

По мере реализации заложенных в текущем финансовом плане мероприятий регистрируются фактические результаты деятельности предприятия. [6, 143]

Финансовый контроль осуществляется путем сопоставления реальных показателей с плановыми.

Оперативное финансовое планирование является как бы логическим продолжением текущего финансового планирования. Оно осуществляется в целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятия. Финансирование плановых мероприятий должно осуществляться за счет заработанных предприятием средств, а это требует эффективного контроля за формированием и использованием финансовых ресурсов. Оперативный план необходим для обеспечения финансового успеха предприятия. Он включает в себя составление и исполнение платежного календаря, кассового плана и расчет потребности в краткосрочном кредите.

В процессе составления платежного календаря решаются следующие задачи:

1. организация расчета временного совпадения денежных поступлений и предстоящих расходов предприятия;

2. формирование информационной базы о движении денежных притоков и оттоков;

. ежедневный учет всех изменений в информационной базе;

. анализ неплатежей (по суммам и источникам) и организация мер по их преодолению и предотвращению;

. расчет потребности в краткосрочном кредите в случае временного несовпадения денежных поступлений и обязательств, а также оперативное приобретение заемных средств;

. расчет временно свободных средств предприятия, он производится по сумам и срокам;

. анализ финансового рынка с позиции наиболее надежного и выгодного вложения временно свободных средств.

Главной особенностью правильно составленного платежа является его сбалансированность. Такой календарь помогает выявить финансовые ошибки, недостаток средств, понять причину такого положения, наметить и выполнить соответствующие мероприятия, и таким образом, избежать финансовых затруднений.

Календарь платежей составляется на основе следующих документов:

¾ плана реализации продукции;

¾ сметы затрат на производство;

¾ плана капитальных вложений;

¾ выписок по счетам предприятия и приложений к ним;

¾ договоров;

¾ внутренних приказов;

¾ графика выплаты заработной платы;

¾ счетов-фактуры;

¾ а также установленных сроков платежей для финансовых обязательств.

На многих фирмах наряду с платежным календарем составляется налоговый календарь, а также платежные календари по отдельным видам движения денежных средств.

Кроме платежного календаря на предприятии должен составляться кассовый план — план оборота наличных денежных средств. Этот план отражает поступление и выплаты наличных денежных средств через кассу. Он необходим для контроля за поступлением и расходованием наличных средств.

Банку, обсуживающему предприятие также необходим его кассовый план, чтобы составить сводный кассовый план на обслуживание своих клиентов в установленные сроки. Кассовый план разрабатывается на квартал.

Заключительным этапом финансового планирования является составление сводной аналитической записки. В ней дается характеристика основных показателей годового финансового плана и делаются выводы о плановой обеспеченности предприятия финансовыми ресурсами и структуре их формирования.

Глава 2. Методы планирования финансовых показателей финансовое планирование экономический менеджмент

На сегодняшний день при рыночной экономике хозяйствующий субъект обладает полной самостоятельностью. Изъятие прибыли в бюджет производится с помощью налогов. Хозяйствующий субъект сам определяет направления и величину использования прибыли, оставшейся в его распоряжении после уплаты налогов. Целью составления финансового плана становится определение возможных объёмов финансовых ресурсов, капитала и резервов на основе прогнозирования величины финансовых показателей. К последним относятся прежде всего собственные оборотные средства, амортизационные отчисления, устойчивая кредиторская задолженность, прибыль, налоги, уплачиваемые с прибыли, и т. п. [2, 144]

Содержанием стратегии финансового планирования хозяйствующего субъекта является определение его центров доходов и центров расходов. Центр доходов хозяйствующего субъекта — это его подразделение, которое приносит ему максимальную прибыль. Центр расходов — это подразделение хозяйствующего субъекта, являющееся малорентабельным или вообще некоммерческим, но играющее важную роль в общем производственно-торговом процессе. Например, в западной экономике многие фирмы придерживаются правила «двадцать на восемьдесят», то есть 20% затрат капитала должны давать 80% прибыли. Следовательно, остальные 80% вложений капитала приносят только 20% прибыли.

Планирование финансовых показателей осуществляется посредством определённых методов. Методы планирования — это конкретные способы и приёмы расчётов показателей. При планировании финансовых показателей могут применяться следующие методы: нормативный, расчётно-аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование.

Нормативный метод. Сущность нормативного метода планирования финансовых показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и в их источниках. Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др. В финансовом планировании применяется целая система норм и нормативов, которая включает:

- федеральные нормативы;

- республиканские (краевые, областные, автономных образований) нормативы;

- местные нормативы;

- отраслевые нормативы;

- нормативы хозяйствующего субъекта [8].

Федеральные нормативы являются едиными для всей территории Российской Федерации, для всех отраслей и хозяйствующих субъектов. К ним относятся ставки федеральных налогов, нормы амортизации отдельных видов основных фондов, ставки тарифных взносов на государственное социальное страхование и др. Республиканские (краевые, областные, автономных образований) нормативы, а также местные нормативы действуют в отдельных регионах Российской Федерации. Речь идёт о ставках республиканских и местных налогов, тарифных взносов и сборов и др.

Отраслевые нормативы действуют в масштабах отдельных отраслей или по группам организационно-правовых форм хозяйствующих субъектов (малые предприятие, акционерные общества и т.п.).

Сюда входят нормы предельных уровней рентабельности предприятий-монополистов, предельные нормы отчислений в резервный фонд, нормы льгот по налогообложению, нормы амортизационных отчислений отдельных видов основных фондов и др. [5, 214]

Нормативы хозяйствующего субъекта — это нормативы, разрабатываемые непосредственно хозяйствующим субъектом и используемые им для регулирования производственно-торговым процессом и финансовой деятельностью, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала. К этим нормативам относятся нормы потребности в оборотных средствах, нормы кредиторской задолженности, постоянно находящиеся в распоряжении хозяйствующего субъекта, нормы запасов сырья, материалов, товаров, тары, норматив отчислений в ремонтный фонд и др. Нормативный метод планирования является самым простым методом. Зная норматив и объемный показатель, можно легко рассчитать плановый показатель. [5, 214]

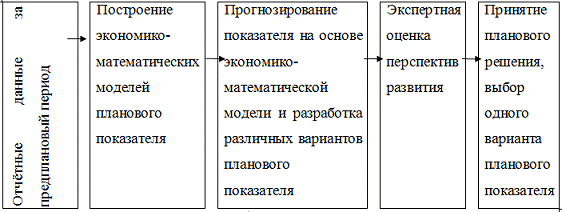

Расчётно-аналитический метод. Сущность расчетно-аналитического метода планирования финансовых показателей заключается в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. В основе этого метода лежит экспертная оценка (рис.2).

Расчетно-аналитический метод широко применяется при планировании суммы прибыли и доходов, определение величины отчислений от прибыли в фонды накопления, потребления, резервный, по отдельным видам использования финансовых ресурсов и т.п.

Рис.2. Схема расчётно-аналитического метода планирования.

Балансовый метод. Сущность балансового метода планирования финансовых показателей заключается в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется прежде всего при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды — фонд накопления, фонд потребления и др. [7]

Метод оптимизации плановых решений. Сущность метода оптимизации плановых решений заключается в разработке нескольких вариантов плановых расчётов, с тем, чтобы выбрать из них наиболее оптимальный. При этом могут применяться разные критерии выбора:

- минимум приведённых затрат;

- максимум приведённой прибыли;

- минимум вложения капитала при наибольшей эффективности результата;

- минимум текущих затрат;

- минимум времени на оборот капитала, т.е. ускорение оборачиваемости средств;

- максимум дохода на рубль вложенного капитала;

- максимум прибыли на рубль вложенного капитала;

- максимум сохранности финансовых ресурсов, т.е. минимум финансовых потерь (финансового или валютного риска).

[7]

Экономико-математическое моделирование. Сущность экономико-математического моделирования в планировании финансовых показателей заключается в том, что оно позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими. Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляет собой точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приёмов (уравнений, неравенств, таблиц, графиков и т. д.).

В модель включаются только основные (определяющие) факторы.

Алгоритм разработки планового показателя может быть представлен в виде

Рис.3. Процесс разработки планового показателя с применением экономико-математической модели. [4, 143]

В экономико-математическую модель должны включаться только основные факторы. Проверка качества моделей производится практикой. Практика применения моделей показывает, что сложные модели со множеством параметров оказываются зачастую не пригодными для практического использования. Планирование основных финансовых показателей на основе экономико-экономического моделирования является основой для функционирования автоматизированной системы управления финансами. [12, 424]

.1 Характеристика ООО «Мастер»

Компания «МАСТЕР» — мощная строительная организация, которая специализируется на возведении объектов промышленного и гражданского строительства.

В своей деятельности ООО «Мастер» руководствуется законодательными и нормативными актами, действующими на территории Российской Федерации, и Уставом учредителя.

Адрес организации:

ООО “МАСТЕР” г.Санкт — Петербург

Ул. Фарфоровская, д.32 к.1 помещение 2Н

тел: 568-49-57 Факс: 560-47-30

Общество создано для выполнения работ, оказания услуг юридическим и физическим лицам с целью получения прибыли. Основными видами деятельности общества являются:

а) производство отдельных видов строительных материалов и изделий;

б) выполнение строительно-монтажных работ;

в) выполнение инженерных изысканий;

г) осуществление коммерческой и торговой деятельности;

д) оказание транспортных и других видов услуг.

ООО «Мастер» является юридическим лицом и имеет в собственности обособленное имущество, отражённое на самостоятельном балансе, включая имущество, переданное акционерами в счет оплаты акций. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

Все производственные единицы, работающие по цеховой структуре управления, обеспеченны инженерными сооружениями, коммуникациями и средствами связи.

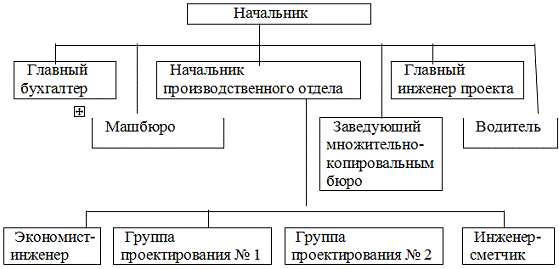

Основано в мае 2002 года. Численность работающих — 35 человек, в том числе специалистов — 30 человек.

Рис. 2.1 Структурная схема управления ООО «Мастер»

Предметом деятельности, основными целями и задачами являются:

¾ разработка проектно-сметной документации по электрозащите подземных металлических коммуникаций от электрохимической коррозии в соответствии с действующими нормами и правилами;

¾ выполнение по договорам с заказчиками проектно-сметной документации по проектированию систем газоснабжения жилого фонда, коммунально-бытовых предприятий, объектов сельскохозяйственного производства в городах, рабочих посёлках и населённых пунктах сельской местности;

¾ выполнение по договорам с заказчиком проектно-сметной документации на общестроительные работы (строительная часть проектов, разделы отопления, вентиляции, теплоснабжения, водоснабжения и канализации, электротехническая часть проектов, привязка жилых и нежилых зданий и сооружений для нужд газовых хозяйств области);

¾ выполнение изысканий и проектов комплексной электрозащиты действующих металлических сооружений и коммуникаций, независимо от ведомственной принадлежности в соответствии с действующими нормами и правилами;

¾ проведение экспертизы проектной документации на основании опыта эксплуатации средств электрозащиты;

¾ составление отчётности и предоставление её в установленные сроки;

¾ обеспечение сохранности материальных ценностей.

3.2 Общий анализ финансового состояния ООО «Мастер»

Главная цель финансовой деятельности сводится к одной стратегической задаче — к увеличению активов предприятия. Для этого оно должно постоянно поддерживать платёжеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Экономический анализ является основой хозяйственной деятельности любого хозяйствующего субъекта. В ходе экономического анализа осуществляется оценка текущего и прошлого финансового состояния, результатов деятельности предприятия, его место в рыночной системе.

Значение анализа финансово-экономического состояния предприятия трудно переоценить, поскольку именно он является той базой, на которой строится разработка финансовой политики предприятия, целью которой является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. Для получения необходимой и достаточной информации о финансовом положении любого предприятия проводятся:

) Общий анализ финансового состояния предприятия, в ходе которого оцениваются размещение и использование средств предприятия (его активы) и источники формирования этих средств (пассивы) в целом по балансу предприятия и по отдельным группам показателей: активам, пассивам, имуществу, запасам и обобщающим показателям деятельности предприятия за период — финансовым результатам деятельности.

) Определение финансовой устойчивости предприятия для правильного выбора в реальных экономических условиях надежного с точки зрения платежеспособности партнера, например, оценки возможности потенциального покупателя, своевременно оплатить поставленную предприятием продукцию или возможности возврата заемщиком кредита в оговоренный срок и с оговоренными процентами.

) Определение ликвидности баланса — степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств (оценки кредитоспособности предприятия).

) Расчет и анализ финансовых коэффициентов для выявления изменений финансового состояния предприятия за определенный период и сравнительного финансового анализа родственных предприятий.

) Определение рентабельности и деловой активности предприятия осуществляется через расчет и анализ коэффициентов рентабельности и деловой активности (оборачиваемости) для оценки управления предприятием и изменений результатов деятельности предприятий [14].

Имущество — филиала ООО «Мастер» составляют основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается на балансе. Источником формирования имущества являются денежные и материальные взносы учредителей, доходы, получаемые от реализации товаров и услуг.

Вертикальный и горизонтальный анализ показателей отчетности Наиболее общее представление об имевших место качественных изменениях в структуре активного и пассивного капиталов в ООО «Мастер», а также о динамике этих изменений можно получить с помощью вертикального и горизонтального анализа показателей отчетности из баланса предприятия. В анализ входит динамика таких показателей, как АКТИВ: основные средства, прочие внеоборотные активы, запасы и затраты, НДС, дебиторская задолженность, денежные средства и прочие активы, ПАССИВ: капитал и резервы, кредиторская задолженность, прочие пассивы.

На основании представленных данных можно сделать вывод о том, что в составе средств и источников ООО «Мастер» -произошли существенные изменения.

Как отрицательную тенденцию следует отметить увеличение удельного веса дебиторской задолженности за 2011, отчетный, год на 12,7 %, что свидетельствует об приостановлении поступлений платежей от дебиторов. Отрицательным моментом также является уменьшение удельного веса денежных средств на 1,3 % и рост кредиторской задолженности к концу года на 1673 тыс. руб., т.к. предприятие по своим долгам стало рассчитываться медленнее и е удельный вес в общем капитале увеличился на 42,8 %. Произошло уменьшение запасов на 461 тыс. руб., это произошло вследствие снижения товарного остатка, который подтверждается увеличением «оприходованного» НДС на сумму 700,0 руб. За год стоимость имущества снизилась Залогом выживаемости и основой стабильности любого хозяйствующего субъекта служит ее финансовая устойчивость, т.е. такое состояние ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. Все относительные показатели финансовой устойчивости, характеризующие состояние и структуру активов предприятия, и обеспеченность их источниками покрытия (пассивными) разделяют на следующие показатели:

) Коэффициент обеспеченности оборотных активов собственными оборотными средствами — характеризует степень обеспеченности СОС предприятия, необходимую для финансовой устойчивости:

) Коэффициент обеспеченности материальных запасов собственными оборотными средствами — показывает, в какой степени материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных:

) Коэффициент маневренности собственного капитала показывает, насколько мобильны собственные источники средств предприятия с финансовой точки зрения; он определяется путем деления собственных оборотных средств на сумму всех источников собственных средств:

) Коэффициент автономии (финансовой независимости и концентрации собственного капитала) — свидетельствует о перспективах изменения финансового положения в ближайший период:

) Коэффициент финансовой устойчивости. Значение этого коэффициента показывает удельный вес источников финансирования, которые предприятие может использовать в своей деятельности длительное время; характеризует часть актива баланса, финансируемую за чет устойчивых источников, а именно, собственных средств, средне — и долгосрочных обязательств:

) Коэффициент финансовой активности (плечо финансового рычага) отражает соотношение заемных и собственных средств предприятия, который характеризует структуру финансовых источников предприятия, а также степень зависимости от заемных источников:

) Коэффициент финансирования (соотношение собственных и заемных средств), показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая за счет заемных:

Анализ финансовых коэффициентов заключался в сравнении их значений с базисными величинами. Рассчитанные коэффициенты данного предприятия далеки от нормативов.

Данные проведенного экспресс-анализа указывают на неустойчивое финансовое состояние предприятия.

После общей характеристики финансового состояния и его изменения за отчетный период, анализа финансовой устойчивости проводится исследование абсолютных показателей финансовой устойчивости ООО «Мастер» — анализ ликвидности баланса и расчет коэффициентов платежеспособности.

Под ликвидностью понимается способность предприятия платить по своим обязательствам, а потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированных по срокам их погашения.

Характеризуя ликвидность предприятия по данным баланса , следует отметить, что в отчетном периоде наблюдается платежный недостаток абсолютно ликвидных активов для покрытия срочных обязательств, как на начало, так и на конец года, на начало года — 97,9 % и на конец года — 99,2 %. Эти данные свидетельствуют о том, что предприятие на конец периода смогло бы покрыть лишь только 0,8 % краткосрочных обязательств за счет наличных денежных средств и краткосрочных финансовых вложений.

При мобилизации всех оборотных средств платежный недостаток сократится. Другим показателем, характеризующим финансовую устойчивость предприятия, является его платежеспособность. Понятия платежеспособности и ликвидности очень близки, т.к. от степени ликвидности зависит платежеспособность. Под платежеспособностью понимается способность погашать краткосрочную задолженность (до 1 года).

Рассчитанный коэффициент ликвидности показывает удельный вес краткосрочной задолженности, который можно погасить различными группами оборотных активов.

В процессе проведения анализа ликвидности предприятия, определения оценки платежеспособности рассчитывается ряд коэффициентов [14, 316]:

) Коэффициент абсолютной ликвидности, который рассчитывается как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов (сумма кредиторской задолженность и краткосрочных кредитов).

Он показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности.

) Коэффициент критической ликвидности (или промежуточный коэффициент покрытия) рассчитывается как частное от деления величины денежных средств краткосрочных ценных бумаг и расчетов на сумму краткосрочных обязательств предприятия. Коэффициент отражает прогнозируемые платежные способности организации при условии своевременного проведения расчетов с дебиторами.

) Коэффициент покрытия или текущей ликвидности (или коэффициент покрытия), который определяется как отношение всех оборотных средств текущих активов за вычетом налога на добавленную стоимость по приобретенным ценностям и дебиторской задолженности со сроком платежа через 12 месяцев после отчетной даты к текущим обязательствам. Коэффициент показывает, в какой степени текущие активы покрывают краткосрочные обязательства, и характеризует платежные возможности организации.

Коэффициент абсолютной ликвидности показывает, что у данного предприятия этот показатель очень мал. В начале года он составил — 2,0 %, в конце — 0,7 %. Коэффициент критической оценки улучшился к концу года на 8 %. То есть фирма не имеет платежных возможностей в начале года. Значение коэффициента покрытия значительно ниже нормального, а к концу года прослеживаются отрицательные сдвиги — уменьшение на 1,8 %.

Комплексный анализ коэффициентов текущей ликвидности и коэффициента обеспеченности собственными средствами (Ктл < 2; Кобс.с. < 0,1) позволил нам сделать вывод о признании структуры баланса ООО «Мастер» неудовлетворительным, а предприятия — неплатежеспособным.

Исходя из полученных данных, можно сделать вывод, что финансовым результатом деятельности предприятия за 2011 год является убыток, который образовался за счет превышения суммы операционных расходов над суммой получаемой прибыли от основной деятельности предприятия.

Показатели финансовых результатов характеризуют абсолютную неэффективность хозяйствования ООО «Мастер».

.3 Проблемы совершенствования финансового планирования на предприятии ООО «Мастер»

Проведенный анализ финансово-экономической деятельности ООО «Мастер» показал наличие изменений в структуре активного и пассивного капиталов и динамику этих изменений:

отрицательная тенденция увеличение удельного веса дебиторской задолженности за 2011 год на 12,7 %, что свидетельствует об приостановлении поступлений платежей от дебиторов;

отрицательный момент — уменьшение удельного веса денежных средств на 1,3 %;

рост кредиторской задолженности к концу года, так как предприятие по своим долгам стало рассчитываться медленнее, ее удельный вес в общем капитале увеличился на 42,8 %.

уменьшение запасов вследствие списания товарного остатка;

уменьшение стоимости имущества фирмы

Анализ ликвидности баланса и расчет коэффициентов платежеспособности характеризуют структуру баланса анализируемого предприятия, как неудовлетворительное, а предприятие неплатежеспособным. Рассчитанный коэффициент восстановления платежеспособности далек от нормативного и в течение 6 месяцев у предприятия нет реальной возможности ее восстановления.

Рейтинговый бизнес-анализ финансового состояния показал наличие тенденции снижения эффективности управления бизнесом.

Данная ситуация на анализируемом предприятии сложилась по следующим причинам:

плохо структурированы цели и мероприятия выбранной руководством ООО «Мастер» финансовой стратегии;

выбранные миссия и цели недостаточно ясно и четко доведены до работников и восприняты ими;

нет четкого плана действий по реализации финансовой стратегии, предусматривающей обеспечение плана всеми необходимыми ресурсами;

неумение руководства в рамках реализации стратегии вовлечь и использовать внутренний потенциал;

отсутствие системы планирования, учета, контроля и анализа.

Основными мероприятиями при разработке финансовой политики предприятия при проведении на предприятии экономической реформы стратегическими задачами должны являться не только максимизация получения прибыли, оптимизация структуры капитала и обеспечение его финансовой устойчивости, достижение прозрачности финансово-экономического состояния, обеспечение инвестиционной привлекательности, но и создание эффективного механизма управления предприятием.

.4 Механизм совершенствования управления финансовым планированием на предприятии ООО «Мастер»

Как элемент улучшения краткосрочного планирования можно рассматривать бюджетирование. Бюджет фирмы — это план, охватывающий все аспекты хозяйственных операций на определенный период и отражающий цели и политику фирмы, установленный высшим руководством для предприятия в целом и для каждого из его подразделений. На данном предприятии система планирования как элемента в управлении финансовой стратегией отсутствует. Поэтому нужно ввести этот элемент в структуру управления и внедрить систему бюджетного управления путем автоматизации самого процесса управления. Проведение работ по постановке системы компанией надо осуществить поэтапно в следующем порядке:

. Проектирование финансовой структуры.

. Проектирование бюджетной системы.

. Разработка внутренней учетной политики.

. Разработка системы планирования.

. Разработка системы анализа.

. Регламентация.

Недостаточно просто разработать объекты и формы отчетности. Процесс составления планов — есть коллективный процесс работы менеджеров, в течение которого планы обсуждаются, корректируются, утверждаются.

Это упрощенный вариант планирования. Учитывая требования конкретного менеджмента, процедура может быть проще или сложнее.

Система бюджетирования неразрывно связана с учетом. Учет — это, прежде всего, система сбора и хранения информации. И основной задачей на этом этапе является обеспечение полноты и достоверности учитываемых данных, а также минимизация их потерь при передаче между сотрудниками предприятия.

Контроль является выбором системы стандартов и нормативов. Он определяет возможности анализа и тем самым является формальным языком, описывающим цели, которые мы реально можем достичь. Существенная часть контроля в бюджетном управлении заключается в план-фактном сравнении данных. Контроль должен выполняться постоянно, в текущем режиме и для наиболее критических операций заявитель (желающий получить результаты операции) подает заявку на исполнение, указывая оперативные параметры, чего он хочет добиться. Приведем пример:

С целью максимизации притока денежных средств ООО «Мастер» следует разрабатывать широкое разнообразие моделей договоров с гибкими условиями формы оплаты и гибким ценообразованием. Возможны различные варианты: от предоплаты или частичной предоплаты до передачи на реализацию и банковской гарантии.

Наиболее распространенные варианты краткосрочного финансирования предприятием — продавцом:

. предоставление скидки ради скорейшего покрытия потребности в денежных средствах;

. получение кредита без предоставления скидки.

Важным аргументом в пользу предоставления скидок покупателям в случае досрочной оплаты является тот факт, что предприятие при этом получает возможность сократить не только дебиторскую задолженность, но и объем финансирования, то есть объем необходимого капитала. Дело в том, что помимо прямых потерь от инфляции предприятия — поставщик несет потери, связанные с необходимостью обслуживания долга, а также с упущенной выгодой от возможного использования временно свободных денежных средств.

С целью рефинансирования дебиторской задолженности используется такую форму, как факторинг.

Факторинг. Факторинговые операции — способ финансирования торговых операций, заключающийся в том, что комиссионер выкупает счета дебиторов, внося авансом часть суммы, подлежащей оплате, и погашая счет при наступлении срока оплаты. Современный факторинг помогает предприятию бороться с негативными сторонами коммерческого кредита, так как при этом комиссионер берет на себя все коммерческие риски, связанные с приобретенными счетами, включая возможность неуплаты по ним. [12, 118] Благодаря факторингу производитель получает оборотный капитал.

Рассмотрев цели и сущность финансового планирования, а также различные аспекты практики составления финансовых планов, можно сделать заключение, что финансовый план является неотъемлемой частью внутрифирменного планирования, одним из важнейших документов, разрабатываемых на предприятии.

Как показала практика, применение планирования создает следующие важные преимущества:

1. делает возможной подготовку к использованию будущих благоприятных условий;

2. проясняет возникающие проблемы;

3. стимулирует менеджеров к реализации своих решений в дальнейшей работе;

4. улучшает координацию действий в организации;

5. создает предпосылки для повышения образовательной подготовки менеджеров;

6. увеличивает возможности в обеспечении фирмы необходимой информацией;

7. способствует более рациональному распределению ресурсов;

8. улучшает контроль в организации.

В рамках данной курсовой работы были решены задачи:

1. Рассмотрена сущность и содержание финансового планирования;

2. Ознакомление с методикой финансового планирования;

3. Проанализировано финансовое состояние ООО «Мастер»

4. Разработаны направления совершенствования механизма планирования.

Финансовым результатом деятельности предприятия за 2011 год был убыток. Проведенный анализ финансово-экономической деятельности ООО «Мастер» показал наличие отрицательной тенденции увеличения удельного веса дебиторской задолженности, уменьшение запасов и стоимости имущества фирмы. В целом положение предприятия не оптимистично. На конец отчетного периода финансовое состояние анализируемого предприятия характеризуется как кризисное, а проведенный рейтинговый бизнес-анализ финансового состояния показал наличие тенденции снижения эффективности управления бизнесом. Это явилось следствием ряда причин, главная из которых заключается в отсутствии стратегического подхода к управлению финансовым планированием на нашем предприятии.

В целях совершенствования механизма управления финансовым планированием необходимо внедрение оперативной системы бюджетного управления компанией по центрам ответственности через бюджеты, позволяющие достигать поставленные цели путем наиболее эффективного использования имеющихся ресурсов. Это позволит предприятию в ближайшее время и короткие сроки стабилизировать финансовое состояние и выйти из кризисного положения.

В рамках долгосрочного планирования и с целью повышения кредитоспособности ООО «Мастер» ,увеличения товарооборота и покупательской способности населения, привлечения оборотных средств, увеличения прибыли было предложено ввести новое направление с использованием системы «Товары в кредит». В результате данного мероприятия, мы не только привлечем дополнительных покупателей, увеличим приток оборотных средств и получим прибыль, но и подтвердим звание лидера на рынке предоставления товаров и услуг населению. С целью максимизации притока денежных средств предприятию ООО «Мастер». Необходимо разрабатывать широкое разнообразие моделей договоров с гибкими условиями формы оплаты и гибким ценообразованием. Возможны различные варианты: от предоплаты или частичной предоплаты до передачи на реализацию и банковской гарантии. Проведена сравнительная оценка двух вариантов краткосрочного финансирования: Предприятию выгодно использовать скидки и совершать досрочную оплату. Система скидок способствует защите фирмы» от инфляционных убытков и относительно дешевому пополнению оборотного капитала в денежной или натуральной форме. Все предложенные рекомендации и предложения по совершенствованию финансового планирования на предприятии и его экономическая оценка имеют цель повысить платежеспособность ООО «Мастер» и улучшить его финансовое состояние, что в свою очередь имеет, несомненно, практическое значение для предприятия.

1. Бухалков М.И. Внутрифирменное планирование: Учебник/М.И. Бухалков.-М.: ИНФРА-М — 2008.-400 с.

2. Бухалков М.И. Планирование на предприятии: Учебник.-3-е изд., испр.-М.: ИНФРА — М, 2010г.- 416с.

. Васильева Л.С., Петровская М.В., Штейн Е.М. Анализ финансово-хозяйственной деятельности предприятий: Издательство: Инфра-М, 2010г.-335с.

. Герасимова Е.Б., Мельник М.В. Анализ финансово-хозяйственной деятельности предприятия: М.-Проспект, 2009-234 с.

. Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю. Планирование на предприятии. Учебник.-М.: информационно — издательский дом «Филинъ», 2008.-328с.

. Добровольский Е. Бюджетирование шаг за шагом/Добровольский Е., Карабанов Б., Боровков П. и др. — СПб.: Питер Пресс, 2008.

. Кузнецова Е.В Финансовое управление компанией/Е.В. Кузнецова.-М.: ДиС, 2008.-426с.

. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ — М.: «ПРИОР», 2008г. — 160с.

. Планирование на предприятии АПК/ С.Н.Тарамонов.- Ростов н/Д: Феникс,2008.-446с.

. Стажкова М.М. Финансовый анализ. — М.: ООО ИИА «Налог Инфо», ООО «Статус — Кво 97», 2009. — 120с.

. Финансовый менеджмент. Бланк И.А. — М.: Инфра-М, 2008. — 526 с.

. Финансы бюджетных организаций: Учебник/ Под ред.проф.Г.Б.Поляка.-М.: Вузовский учебник, 2009.-363с.

. Хоуп Д. Финансовый директор новой эпохи.: Пер. с английского. — М.: Вершина, 2008.

. Донцова Л.В., Никифорова, Н.А. Комплексный анализ бухгалтерской отчетности: Учебное пособие/ Л.В. Донцова, Н.А.Никифорова. — М.: Издательство «Дело и Сервис», 2009.-304 с.

15. Васильева Л.С., Петровская М.В, Финансовый анализ: Электронный учебник: / Л.С.Васильева, М.В.Петровская. — Электрон. дан. — М.: КНОРУС, 2008.

16. Экономика предприятия. Учебное пособие / В.П. Волков, А.И.Ильин, В.И. Станкевич — 2 изд. испр. — М:«Новое знание», 2009

. Экономика предприятия: Учебник для вузов / Под ред. В. Я. Горфинкеля — 5-е изд., перераб. и доп. — М.: «ЮНИТИ-ДАНА», 2011

. Экономика предприятия: Курс лекций./ О.И Волков, В.К. Скляренко, — М : «ИНФРА-М», 2009