Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Принятие решений по инвестиционным проектам осложняется различными факторами: видом инвестиций, стоимостью инвестиционного проекта, множественностью доступных проектов, ограниченностью финансовых ресурсов, доступных для инвестирования, риском, связанным с принятием того или иного решения.

Расчет чувствительности инвестиционного проекта базируется на вариации учитываемых составляющих расходов и доходов и определении влияния этих изменений на эффективность инвестиций. При исследовании степени чувствительности проекта задаются отличные от базовых значения одной или нескольких переменных, поскольку часто предполагается, они окажутся более вероятными. В конечном счете этот расчет направлен на определение критических (предельных) значений и уровня безопасности инвестиций.

В курсовой работе рассмотрено понятие инвестиций, методы, которые на практике используются для расчета экономической эффективности инвестиционных проектов, а также уделено внимание методам оценки критических точек в анализе чувствительности инвестиционного проекта.

1 СУЩНОСТЬ АНАЛИЗА ЧУВСТВИТЕЛЬНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Цель анализа — установить уровень влияния отдельных варьирующих факторов на финансовые показатели инвестиционного проекта. Его инструментарий позволяет оценить потенциальное воздействие риска на эффективность проекта. Однако как ответить на вопрос, насколько сильно каждый конкретный параметр проекта может измениться в негативную сторону (при стабильности остальных параметров), прежде чем это повлияет на решение о выгодности проекта?

В анализе чувствительности инвестиционные критерии определяются для широкого диапазона исходных условий. Выделяются наиболее важные параметры проекта, выявляются закономерности изменения финансовых результатов от динамики каждого из параметров.

В ходе исследования чувствительности капитального проекта обычно рассматриваются

- физический объем продаж как результат емкости рынка, доли

- предприятия рынке, потенциала роста рыночного спроса;

- цена продукта (услуги);

- темп инфляции;

- необходимый объем капитальных вложений;

- потребность в оборотном капитале;

- переменные издержки;

- постоянные издержки;

- учетная ставка процента за банковский кредит и др.

Данные параметры не могут быть изменены посредством принятия управленческих решений.

Инвестиционная деятельность предприятия (на примере ООО «ЛесКО»)

... эффективности инвестиционных проектов; анализа чувствительности к риску; графические методы, обобщение полученных результатов. Практическую значимость работы определяют рекомендации по повышению эффективности капитальных вложений на предприятии лесной отрасли. Структура и объем дипломной работы. Дипломная работа ...

В процессе анализа чувствительности вначале определяется «базовый» вариант, при котором все изучаемые факторы принимают свои первоначальные значения. Только после этого значение одного из исследуемых факторов варьируется в определенном интервале при стабильных значениях остальных параметров. При этом оценка чувствительности проекта начинается с наиболее важных факторов, которые соответствуют пессимистическому и оптимистическому сценариям. Только после этого устанавливается влияние изменений отдельных параметров на уровень эффективности проекта. Кроме того, анализ чувствительности положен в основу принятия проекта. Так, например, если цена оказалась критическим фактором, то можно усилить программу маркетинга или пересмотреть затратную часть проекта, чтобы снизить его стоимость. Если осуществленный количественный анализ рисков проекта выявит его высокую чувствительность к изменению объема производства, то следует уделить внимание мерам по повышению производительности труда, обучению персонала менеджменту и т. п.

В формировании денежного потока проекта, а следовательно, и его эффективности участвуют факторы позитивного (доходного) и негативного (расходного) характера. К позитивным факторам можно отнести задержку оплаты за поставленные материальные ресурсы, а также период времени поставки продукции с момента получения авансового платежа при реализации продукции на условиях предоплаты. Однако задержки оплаты за поставленные материалы оказывают позитивное влияние на финансовый результат только в том случае, если цена материалов определяется на дату поставки и соответствует текущему уровню цен на них. Важной является группа факторов, связанная с формированием и управлением товарно-материальными запасами.

Показатель чувствительности вычисляется как отношение процентного изменения критерия выбранного показателя эффективности инвестиций (относительно базисного варианта) к изменению значения фактора на один процент. Таким способом определяются показатели чувствительности по каждому из исследуемых факторов.

С помощью анализа чувствительности на базе полученных данных можно установить наиболее приоритетные с точки зрения риска факторы, а также разработать наиболее эффективную стратегию реализации инвестиционного проекта.

Отметим, что, несмотря на все преимущества метода анализа чувствительности проекта: объективность, простоту расчетов, их наглядность (именно эти критерии положены в основу его практического использования), данный метод обладает серьезным недостатком однофакторностью. Он ориентирован только на изменения одного фактора проекта, что приводит к недоучету возможностей связи между отдельными факторами или недоучету их корреляции.

Поэтому на практике используется также метод анализа сценариев. Он включает в себя учет одновременного (параллельного) изменения ряда факторов, влияющих на степень риска проекта. Таким образом, определяется воздействие одновременного изменения всех основных переменных проекта, характеризующих его денежные потоки (приток и отток денежных средств).

Важным преимуществом метода является тот факт, что отклонения параметров (от базовых значений) рассчитываются с учетом их взаимосвязей (корреляции).

1.2 МЕТОДЫ АНАЛИЗА ЧУВСТВИТЕЛЬНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Анализ чувствительности (sensitivity analysis) — метод оценки влияния основных параметров финансовой модели на результирующий показатель (NPV).

При этом предполагается, что неопределенность каждого параметра преимущественно связана с каким-то одним видом риска. Если риск значим, то именно ему следует уделить наибольшее внимание.

Таблица 1. «Возможные риски проекта»

|

Риск |

Соответствующий параметр финансовой модели |

|

Рыночный |

Объем продаж S |

|

Капитальный |

Капитальные затраты СарЕх или инвестированный капитал IC |

|

Операционный |

Операционные расходы С |

|

Юридический |

Эффективная ставка налога T |

|

Политический, суверенный |

Срок жизни проекта n |

|

Процентный |

Стоимость капитала R |

|

Валютный |

Обменная ставка (курс валюты) XR |

Таким образом, анализ чувствительности позволяет оценить и проанализировать риски проекта

При осуществлении анализа чувствительности можно воспользоваться одним из двух основных методов:

- классическим методом поворотных точек (критических параметров);

- методом ранжирования рисков с помощью диаграммы «торнадо»

2.1 МЕТОД ПОВОРОТНЫХ ТОЧЕК

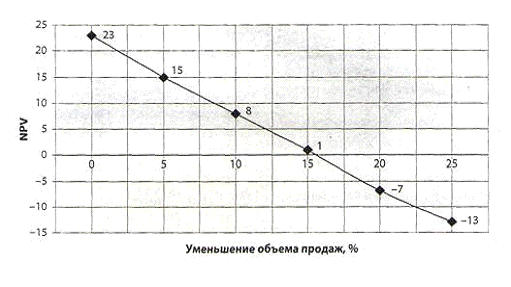

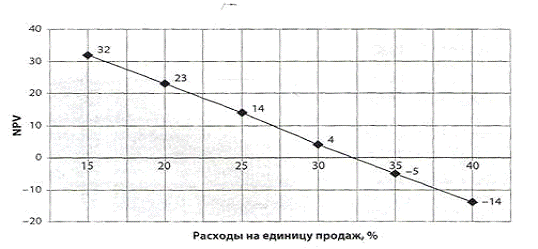

Все параметры проекта фиксируются на уровне проектируемых значений, кроме одного, влияние которого исследуется. Затем строится зависимость NPV от этого параметра (рис. 1-2, табл. 2).

(NPV — чистая текущая стоимость)

Рис. 1. «Зависимость NPV от изменения объема продаж»

Рис. 2. Зависимость NPV от расходов на единицу продаж

Табл. 2

«Зависимость NPV от объема продаж и расходов на единицу продаж»

|

Уменьшение объема продаж. % |

NPV, млрд руб. |

Расходы на единицу продаж, % |

NPV, млрд руб. |

|||

|

0 |

23 |

15 |

32 |

15 |

20 |

23 |

|

10 |

8 |

25 |

14 |

|||

|

15 |

1 |

30 |

4 |

|||

|

20 |

-7 |

35 |

-5 |

|||

|

25 |

-13 |

40 |

-14 |

Значение параметра, при котором NPV = 0, называется критическим (pivot point).

Влияние параметра и степень соответствующего риска оценивают по тому, насколько сильно отличаются его проектируемое и критическое значения. Эта разница (абсолютная, относительная) характеризует «запас прочности» проекта.

Субъективно оценивают, насколько достижимо критическое значение параметра в контексте тех допущений, из которых получено проектируемое значение.

Критические значения некоторых особо значимых параметров модели имеют свои собственные названия.

Внутренняя ставка доходности (IRR — Internal Rate of Return) — критическая точка для параметра «стоимость капитала» (ставка дисконта).

При такой ставке NPV = 0.

Данный показатель также можно трактовать как ставку доходности рассматриваемого инвестиционного проекта (заданного денежного потока).

Дисконтированный период окупаемости (DPB — Discounted Payback Period) — критическая точка по фактору «срок жизни проекта». Это время, в течение которого вложения в проект полностью покрываются денежными потоками от него (с учетом альтернативной стоимости капитала).

Точка безубыточности (break-even point) — критическая точка по фактору «объем производства». Безубыточный объем — объем производства или продаж, при котором предприятие не несет потерь.

Взятый на одном интервале безубыточный объем обычно определяется как объем продаж (производства), при котором прибыль равна нулю. Однако в отношении всего проекта в целом это может быть и среднегодовой объем продукции или услуг проекта, при котором NPV=0.

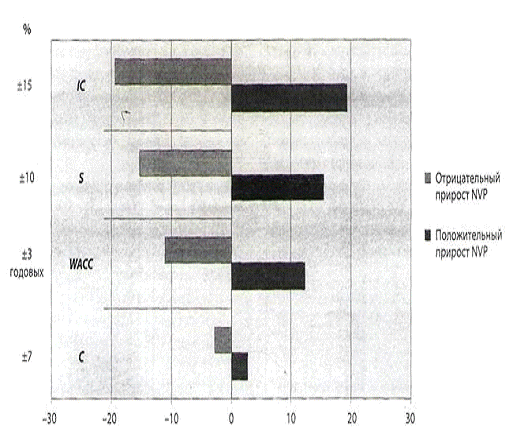

2.2 МЕТОД РАНЖИРОВАНИЯ РИСКОВ

Другой способ осуществления анализа чувствительности — построение диаграммы «торнадо», которая помогает наглядно представить значимость различных факторов риска.

Для построения этой диаграммы необходимо сделать несколько последовательных шагов.

- Отобрать основные параметры, по отношению к которым будет производиться анализ чувствительности NPV (объем продаж, расходы, ставка дисконта и т.п.).

- Экспертным способом оценить, в каком диапазоне могут реально находиться эти параметры: каковы их максимальные и минимальные значения.

- Для максимального и минимального значения каждого из выбранных параметров найти соответствующее изменение NPV, предполагая все остальные параметры постоянными, т.е.

зафиксировав их на уровне проектируемых значений.

— Построить вертикальную диаграмму, на которой отобразить эти изменения NPV по каждому из выбранных параметров. Факторные изменения NPV располагаются так, чтобы те параметры, по которым изменение NPV максимально, находились в верхней части диаграммы, а по которым минимально — в нижней.

Диаграмма примет воронкообразную форму и по внешнему облику будет действительно напоминать торнадо. В верхней части диаграммы будут находиться те параметры и факторы риска, которые наиболее сильно влияют на NPV проекта.

Пример построенной диаграммы показан на рис. 3, в табл. 3 приведены диапазоны изменения параметров и прирост NVP.

Рис. 3 Диаграмма «Торнадо»

Из рис. 3 видно, что наиболее существенный риск по проекту связан с предоперационным периодом и объемом капиталовложений, на втором месте идет рыночный риск, на третьем — процентный. Замыкает список операционный (затратный) риск

Табл. 3. «Диапазоны изменения параметров и соответствующие приросты NPV, (млрд. руб.)»

|

Параметры |

C |

WACC |

S |

IC |

|

Диапозон изменения |

±7% |

±3% годовых |

±10% |

±15% |

|

Положительный прирост NPV |

2,7 |

12,3 |

15,5 |

19,3 |

|

Отрицательный прирост NPV |

— 2,7 |

— 11,1 |

— 15,5 |

— 19,3 |

ГЛАВА 2. ОСОБЕННОСТИ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОЙ

1. ПОНЯТИЕ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ ОРГАНИЗАЦИИ

2.2 ОТБОР ПОКАЗАТЕЛЕЙ ПРИ ФОРМИРОВАНИИ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ

В условиях совершенной конкуренции критерием эффективности инвестиционного проекта является уровень прибыли, полученной на вложенный капитал. При этом под прибыльностью (доходностью) понимается не просто прирост капитала, а такой темп его роста, который полностью компенсирует общее изменение покупательной способности денег в течение рассматриваемого периода, обеспечивает минимальный уровень доходности и покрывает риск инвестора, связанный с осуществлением проекта.

Для принятия инвестиционного решения необходимо соотнести предполагаемый риск по каждому варианту инвестирования с ожидаемыми доходами. При анализе используются различные экономико-математические методы и модели. Особенностью оценки эффективности инвестиций, вкладываемых в проекты в условиях рыночной экономики, является большая степень неопределенности и непостоянства применительно к перспективным результатам из-за частых и достаточно быстрых изменений в целях, стоимости, технологии и конкуренции. Вторая особенность оценки эффективности инвестиций в методиках стран с рыночной экономикой — обязательный учет фактора времени путем дисконтирования затрат и выгод. Третья особенность — повышенная роль процентной ставки.

Методы анализа, используемые в странах с рыночной экономикой, основываются на предпосылке, что удачные инвестиционные решения ведут к улучшению качества жизни и к экономическому росту. Следовательно, цель анализа эффективности инвестиций состоит в максимизации общественного или частного благосостояния с учетом ряда ограничений.

В теории и практике инвестиционно-финансового менеджмента наиболее часто применяются пять основных методов.

Методы, основанные на применении концепции дисконтирования:

- метод определения чистой текущей стоимости (Net Present Value — NPV);

- метод расчета внутренней нормы окупаемости (Internal Rate of Return IRR);

- метод расчета рентабельности инвестиций (Profitability Index — PI).

- метод расчета периода окупаемости инвестиций (Payback Period — PP);

- метод определения бухгалтерской рентабельности инвестиций (Return on Investment — ROI).

Одним из основных методов экономической оценки инвестиционных проектов является метод определения чистой текущей стоимости (NPV), на которую ценность фирмы может прирасти в результате реализации инвестиционного проекта. Этот метод исходит из двух предпосылок: любая фирма стремится к максимизации своей ценности; разновременные затраты имеют неодинаковую стоимость.

Так как приток денежных средств распределен во времени, его дисконтирование производится по процентной ставке “ r ”. Важный момент — выбор уровня процентной ставки, по которой производится дисконтирование. В экономической литературе иногда её называют ставкой сравнения, поскольку оценка эффективности часто производится именно при сравнении вариантов инвестиций. Иногда коэффициент дисконтирования называют “барьерным коэффициентом”. Несмотря на различие названий, эта ставка должна отражать ожидаемый усредненный уровень ссудного процента на финансовом рынке. Допустим, делается прогноз, что инвестиции (IC) генерировать в течение n лет, годовые доходы в размере P1, P2, …, Pn. Общая накопленная величина дисконтированных доходов (Present Value, PV) и чистая текущая стоимость (Net Present Value, NPV) соответственно рассчитываются по формулам:

PV = ∑k (Pk * (1+r)-k) (1)= ∑k (Pk * (1+r)-k) — IC (2)

Очевидно, что при NPV > 0 проект следует принять, при NPV < 0 проект должен быть отвергнут, а при NPV = 0 проект ни прибыльный, ни убыточный. При выборе альтернативных проектов предпочтение отдается проекту с более высокой чистой текущей стоимостью. Данный метод анализа эффективности инвестиций позволяет определить выгоды и издержки в каждый год проекта по мере их образования. Преимущество отражения издержек и выгод за весь жизненный цикл проекта состоит в учете прогнозируемых изменений цен, риска или неопределенности. Поэтому определение чистой текущей стоимости в условиях рыночных отношений самый распространенный и точный инструмент анализа эффективности инвестиций.

Наиболее часто применяемым показателем оценки эффективности вложений, особенно среди частных зарубежных инвесторов является показатель «внутренней нормы окупаемости» (IRR).

Он соизмерим с существующими рыночными ставками для капиталовложений, так как реализация любого инвестиционного проекта требует привлечения финансовых ресурсов, за которые необходимо платить. Отсюда большинство инвесторов именно по нему определяют степень доходности вкладываемых средств. Под внутренней нормой окупаемости понимают ставку дисконтирования (r), использование которой обеспечивает равенство текущей стоимости ожидаемых денежных притоков (NPV), то есть при начислении на сумму инвестиций процентов по ставке, равной внутренней норме прибыли, обеспечивается получение распределенного во времени дохода:

= r, при котором NPV = f (r) = 0 (3)

Показатель IRR характеризует максимально допустимый относительный уровень расходов, которые могут быть произведены при реализации проекта. Когда для реализации проекта привлекаются кредиты банков, значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным. Практическое применение данного метода сводится к последовательной итерации, с помощью которой находится дисконтирующий множитель, обеспечивающий нулевое значение NPV. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1 < r2 таким образом, чтобы в интервале (r1, r2) функция NPV = f (r) меняла свое значение с “+” на “-” или с “-” на “+”. Далее применяют формулу:

= r1 + (f (r1)/(f (r1) — f (r2))) * (r2 — r1) (4)

где r1 — значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т.е. f (r1) = min {f(r) > 0 };

- значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т.е. f (r2) = max {f(r) <

- 0 }.

Распространенный показатель анализа эффективности инвестиций — коэффициент рентабельности (PI), который в отличие от показателя NPV, является относительной величиной и рассчитывается по формуле:

= ∑k (Pk * (1+r)-k) / IC (5)

Смысл коэффициента PI состоит в отборе независимых проектов со значением больше единицы. Он дает аналитикам инвестиций надежный инструмент ранжирования различных инвестиционных проектов с точки зрения их привлекательности, но не характеризует абсолютную величину чистых выгод.

Также распространенным показателем анализа эффективности инвестиций является срок окупаемости (PP), который понадобится для возмещения суммы первоначальных инвестиций. Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестиций. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивным доходом. Общая формула расчета показателя PP имеет вид:

= min n, при котором n∑k=1 Pk ≥ IC (6)

Часто используется метод определения дисконтированного срока окупаемости (DPP), под которым понимают продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиционного проекта, равна сумме инвестиций. Формула для расчета дисконтированного срока окупаемости имеет вид:

= min n, при котором n∑k=1 (Pk * (1+r)-k) ≥ IC (7)

Основной недостаток метода состоит в том, что он не учитывает весь период функционирования инвестиций, рассматривается только период покрытия расходов в целом. Показатель срока окупаемости можно рекомендовать использовать лишь в виде ограничения при принятии решений. Согласно этому показателю преимущество получают не те инвестиционные проекты, которые дают наибольший эффект, а те которые окупятся в кратчайший срок. Поскольку для общества важна не столько скорость возмещения инвестиций, сколько другие выгоды, то в зарубежной практике данный показатель используется лишь для финансового анализа.

Метод определения бухгалтерской рентабельности инвестиций (коэффициента эффективности инвестиций — ROI) ориентирован на оценку инвестиций на основе не денежных поступлений, а бухгалтерского показателя — дохода фирмы. Показатель представляет собой отношение средней величины дохода фирмы по бухгалтерской отчетности к средней величине инвестиций. При этом величина дохода фирмы берется, как правило, с учетом налогообложения. Формула расчета рентабельности инвестиций имеет следующий вид:

= [E (1-H)] / [(C2-C1)/2] (8)

где Н — ставка налогообложения;(1-H) — величина дохода после налогообложения;

- С1 — учетная стоимость активов на начало периода;

- С2 — учетная стоимость активов на конец периода;

- (C2-C1)/2 — среднегодовая стоимость инвестиций, рассчитываемая как среднее между учетной стоимостью активов на начало и конец периода.

Этот показатель приобрел наибольшую популярность при оценке инвестиционных проектов, связанных с разработкой финансовыми организациями и банками новых типов их услуг, так как основные активы этих организаций представляют собой денежные средства, а значит здесь очень мала амортизация и не требуется оборотный капитал. Кроме того, показатель ориентирует менеджеров на те инвестиционные проекты, которые прямо связаны с уровнем бухгалтерского дохода, интересующего акционеров в первую очередь.

СТРАТЕГИЧЕСКОЕ ИНВЕСТИЦИОННОЕ ПЛАНИРОВАНИЕ НА ПРИМЕРЕ АТЕЛЬЕ ООО «ШВЕЯ»

ОБЩАЯ ХАРАКТЕРИСТИКА ООО «ШВЕЯ»

Компания ООО “ Швея” — одно из швейных предприятий специализирующееся на изготовлении женской, мужской и детской одежды всех возрастных групп.

Уставный фонд предприятия составляет 82 млн. руб.

Юридический адрес: г. Липецк, пр. Победы, 29, что соответствует его фактическому месторасположению.

Филиалов, представительств и обособленных подразделений на территории страны и за ее пределами фирма не имеет.

Большой удельный вес в общем объеме производства составляет женский ассортимент — 75,4%. Для их пошива используются современные высококачественные ткани отечественного производства. Ежегодно осваивается производство изделий нового ассортимента с применением новых видов сырья.

По итогам работы за 2013 год объем производства в натуральном выражении составил 110 тыс. ед. швейных изделий.

Предприятие работает в условиях жесткой, постоянно развивающейся конкуренции. Экономическим базисом предприятия, обеспечивающим результативность его коммерческой деятельности и реализацию основной миссии предприятия на рынке, является его ассортиментная концепция, предусматривающая систему мероприятий, направленных на обновление выпускаемой продукции. Все более очевидным становится то, что активные действия на макроэкономическом поле без изменений в производственной сфере не могут дать положительных результатов.

Конкурентность продукции, обновление ассортимента не могут быть достигнуты без обновления технологического оборудования, без инноваций.

Техническое перевооружение и внедрение новых технологий, привлечение к переработке новых видов сырья и материалов обеспечивают устойчивую работу предприятия, позволяет расширить ассортимент, улучшить качество и потребительские свойства изделий, увеличить производительность труда, что будет способствовать завоеванию достойного места на рынке.

Для достижения запланированных показателей предприятию необходимы стратегические мероприятия в части технического перевооружения на перспективу, инвестиции. Анализ рынка производителей оборудования позволил сделать выбор в пользу швейного оборудования фирмы «Джуки» производства Япония и Всекитайской корпорации по экономико-технологическому сотрудничеству CLETC.

На предприятии разработан бизнес-план инвестиционного проекта по закупке швейного оборудования путем предоставления банковского кредита под 5% годовых сроком на 10 лет. Общая стоимость проекта с учетом таможенного оформления, НДС — 258022 евро. Все расчеты данного бизнес-плана выполнены в евро.

Общий анализ всех возможных рисков, исходя из мнения руководителя ООО «Швея», позволяет с уверенностью сделать вывод о целесообразности и эффективности реализации инвестиционного проекта. Срок окупаемости проекта -2,6 лет. При реализации данного проекта предприятие получит чистую прибыль в размере 107-192 тыс. евро в год, отчислит в бюджет налогов за 10 лет 2207 тыс. евро и представит рынку востребованную продукцию.

Основным источником средств, для возврата кредита будет являться прибыль от хозяйственной деятельности швейной фирмы «Швея». Расчеты показывают, что предприятие имеет объективные возможности за счет выполнения прогнозных показателей получить прибыль и рассчитаться по кредиту в срок. Кроме того, дополнительными гарантиями возврата кредита могут служить средства, которые фирма получит после продажи основных средств, состоящих на балансе (здание подготовительно-раскройного цеха; неиспользуемое в производстве технологическое оборудование), но в расчетах по данному бизнес-плану они не учитывались.

Выпускаемый ассортимент продукции — повседневная и вечерняя одежда для женщин, мужчин и детей из тканей заказчика. Здания и размещенное в них оборудование не могли обеспечить растущие объемы производства. В связи с этим шла реконструкция фирмы, в результате которой, был введен новый производственный корпус. Предприятие является коммерческой организацией, имеет статус юридического лица, самостоятельный баланс, печать с изображением Государственного герба РФ, штампы, фирменные бланки со своим наименованием, товарный знак (знак обслуживания), расчетный, валютный и другие счета в учреждениях банков РФ.

В настоящее время, в структуре производственных цехов выделены следующие подразделения:

Цеха основного производства:

- Подготовительно-раскройный;

- Швейный цех;

- Участки вспомогательного производства:

- Ремонтно-механический участок;

- Центральный склад готовой продукции.

Каждое производственное подразделение имеет свои четко определенные функции в производственном процессе. Используя закрепленные за ним основные фонды и материальные оборотные средства, работники подразделения выполняют часть производственного цикла или законченный производственный цикл.

Предметом хозяйственной деятельности фирмы является:

- Производственная деятельность по изготовлению швейных изделий;

- Деятельность по оказанию услуг;

- Внешнеэкономическая деятельность.

Основной целью фирмы “Швея” является деятельность, направленная на всемерное удовлетворение потребностей народного хозяйства и граждан в продукции, товарах и услугах с высокими потребительскими свойствами и качеством и при рациональных затратах.

Все планы предприятия направлены на максимизацию прибыли, для дальнейшего развитию производства и более полное удовлетворение экономических и социальных интересов членов трудового коллектива на основе:

- Развития и совершенствования производства, технического перевооружения,

- Увеличения объема производства, расширения и обновления ассортимента, повышения качества и конкурентоспособности выпускаемой продукции;

- Осуществления мероприятий по энергосбережению;

- Соблюдения кредитно-расчетной, налоговой и договорной дисциплины;

- Увеличения эффективности управления производственными процессами путем использования передовых форм и методов учета обработки информации на базе применения современной компьютерной техники;

- Изучения и прогнозирования конъюнктуры рынка для формирования ассортиментной политики, развития фирменной торговли и рекламы продукции.

Основным и неоспоримым достижением фирмы является качество изделий. Для внутреннего рынка РФ выпускается продукция соответствующая всем требованиям технологических и санитарных норм и требований. Покупатели, приобретающие изделия, покупают высококачественную продукцию, которая не потеряет своих потребительских качеств во время всего периода её использования и не причинит вреда здоровью. К неудачам фирмы относятся:

- Падение объёма производства, неполная загрузка производственных мощностей, отсутствие собственных оборотных средств;

- Снижение лидирующих позиций на внутреннем рынке области;

- В деятельности фирмы есть свои сильные и слабые места.

Предприятие изначально создано как швейное производство. В процессе развития фирмы, постоянно оптимизировалась производственная база. В итоге производственные мощности приобрели сбалансированный характер и позволяют осуществлять выпуск продукции без нарушения последовательности технологических операций.

Опыт и квалификация работающих на предприятии специалистов позволяет говорить о высоком профессиональном уровне. Коллектив способен решать поставленные задачи как в сфере совершенствования технологических процессов, так и в сфере управления.

Набор рабочих кадров осуществляется через региональный центр занятости и пополняется выпускниками колледжей и др. Набор специалистов ведется из ЛГПУ и других заведений.

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ И ИНВЕСТИЦИОННОЙ СТРАТЕГИИ ООО «ШВЕЯ»

Запасы на складах значительно превышали нормативные и сокращались крайне медленно. Проблемными по-прежнему оставались вопросы технического перевооружения и обновления изношенных основных средств, финансового состояния и повышения уровня платежеспособности предприятий, обеспечения своевременных расчетов с бюджетом, по заработной плате и за использованные энергоресурсы.

Последние годы были сложными для швейных предприятий. Вся отрасль работала в условиях обострившихся неблагоприятных внешних и внутренних общественных факторов.

По-прежнему сложными остаются следующие аспекты работы фирмы:

- Острый недостаток оборотных средств для производства продукции на внутренний рынок республики;

- Неполная загрузка производственных мощностей (79,0%);

- Длительный период оборачиваемости товарно-материальных запасов на складах фирмы.

Уровень запасов готовой продукции на 01.01.2013г. 132,7% к фактическому среднемесячному объему производства;

- Вынужденное снижение цен на выпускаемую продукцию до уровня возможной реализации, в связи с низкой покупательской способностью населения и сезонностью спроса на продукцию;

- Высокие процентные ставки за пользование кредитами банков;

- Оплата простоев, дополнительная оплата за освоение при запуске сложных моделей;

- Наличие курсовых разниц по операциям в иностранной валюте;

- Наличие суммы налоговых вычетов, приходящихся на обороты от реализации экспортируемых товаров и услуг.

Участие в оптовых ярмарках подтверждает тот факт, что эта репутация все же сильна, несмотря на поступление изделий предприятий-конкурентов и импортных швейных изделий.

Основными рынками сбыта продукции фирмы являются:

- Внутренний рынок Липецкой области;

- Рынки соседних областей.

Несмотря на то, что предприятие изготавливает продукцию согласно международных стандартов, цены на оказываемые такого рода услуги «диктует» заказчик и уровень их низкий. Но даже при таких условиях фирма не теряет интерес к вышеуказанному виду деятельности, имея при этом:

- Гарантированный сбыт продукции достаточно большими партиями;

- Возможность получения валютных средств, для приобретения нового оборудования, отдельных видов сырья и материалов, запчастей для швейных машин;

- Возможность освоения новых технологий мирового уровня безвозмездно;

- Увеличение загрузки производственных мощностей и обеспечение объемом работ трудовой коллектив фирмы.

Для повышения эффективности работы на предприятии проводятся маркетинговые исследования по поиску рынков сбыта продукции. Вышесказанное позволяет сделать вывод, что для обеспечения конкурентоспособности продукции необходимо решить

- Принять конструктивные меры по наращиванию собственных оборотных средств;

- Создать участок для разработки перспективного ассортимента, проработки образцов-моделей с целью участия в тендерах и выпуска пробных партий для оперативного изучения покупательского спроса.

Кроме крупных предприятий-производителей швейных изделий в последние годы появилось множество маленьких частных фирм, имеющих сравнительно небольшой объем выпускаемых изделий. Они являются конкурентами вследствие низких цен на свою продукцию.

Импортные изделия не всегда высокого качества, но они имеют низкую цену и поэтому, сегодня составляют конкуренцию на рынке.

Как производитель швейной продукции, ОО «Швея» в принятии маркетинговых решений по выбору каналов сбыта руководствуется стратегией, направленной на обеспечение прочных долговременных связей с непосредственными потребителями. Поэтому приоритетным каналом для предприятия в ближайшей перспективе будет канал «прямого маркетинга», т.е. продажа непосредственным потребителям. Этот канал наиболее эффективен для предприятия, т.к. позволяет продвигать продукцию к потребителю без участия посредников, через которых производится основная «накрутка» на цену.

В то же время фирма «Швея» не будет отказываться от альтернативы частичного оказания услуг через посреднические коммерческие звенья, т.е. через каналы первого и второго уровня. Реально оценивая платежеспособный спрос участников делового рынка, можно сделать вывод о том, что финансовые возможности отдельных посреднических фирм прочнее существующих возможностей предприятий-изготовителей. К тому же сбытовая сеть через надежных посредников может распространяться далеко за пределами освоенного предприятием региона. Работа с постоянными посредническими фирмами даст предприятию возможность нести меньшие расходы, связанные с хранением больших запасов продукции, ее транспортировкой.

В основном производстве фирмы установлено 470 единиц технологического оборудования, из них 92% — оборудование японской фирмы «Джуки».

Обеспечение предприятия требуемым сырьём, материалами, топливно-энергетическими и трудовыми ресурсами 2014-2018 году будет осуществляться на основании фактической потребности и прогнозных объёмов выпуска продукции.

Прогноз объемов продаж базируется на основании фактического объёма производства продукции в 2013 году, утверждённых показателей социально-экономического развития предприятия на 2014-2018 годы, имеющегося портфеля заказов, маркетинговой деятельности и остатков готовой продукции на складе фирмы.

Средняя цена на единицу продукции для каждой товарной группы рассчитывается согласно методикам формирования цен и тарифов в РБ и отнесения затрат на себестоимость продукции. Расчётные нормы расхода сырья, прикладных материалов и фурнитуры, а также затраты времени на пошив моделей брались средние по товарной группе, с учётом уже утверждённых моделей и вероятностной оценки ассортимента остального объёма выпуска, а также роста производительности труда на 15%,

В условиях рыночной экономики эффективно функционирует только то предприятие, которое производит конкурентоспособную продукцию с наименьшими затратами и не производит больше, чем может продать. Для оценки уровня эффективности используют показатель рентабельности.

Главным источником роста рентабельности производства на предприятии в прогнозируемом периоде является максимально возможное увеличение объемов производства за счет загрузки имеющихся производственных мощностей, номенклатуры и ассортимента продукции с учетом рыночной конъюнктуры.

Весьма актуальным для предприятия является повышение загрузки производственных мощностей. Даже при незначительной загрузке производственный мощностей предприятие вынуждено вкладывать средства в поддержание работоспособного состояния всех сетей и коммуникаций, в содержание зданий. Кроме того, к постоянным расходам ежемесячно (даже при неработающем предприятии) относятся:

- Проценты по кредитам и услугам банка -3,7 млн. руб.;

- Содержание охраны — 2 млн. руб.;

- Амортизационные отчисления — 4,7 млн. руб.;

- Земельный налог — 0,8 млн. руб.

К условно-постоянным расходам относятся расходы на освещение, на создание микроклимата, а также определенная доля заработной платы, которую нельзя уменьшить прямо пропорционально уменьшению объемов перерабатываемого сырья.

Учитывая высокую динамику обновления ассортимента швейных изделий, чтобы не отстать от конкурентов, предприятие уделяет серьезное внимание прогрессу разработки и постановки на производство новой продукции. Однако эффективность ассортиментной политики, повышение конкурентоспособности продукции, разнообразие видов швейных изделий во многом определяется техническими возможностями оборудования предприятия.

Одним из таких шагов является замена швейного оборудования на трех потоках предприятия. Инвестиционный проект предполагает приобретение следующего швейного оборудования:

- Одноигольная швейная машина челночного стежка;

- Обрезкой нити и автоматической закрепкой в начале и конце строчки, автоподъемом лапки для средних и тяжелых тканей 62 единиц;

- Универсальная одноигольная швейная машина челночного стежка с транспортирующим игловодителем для средних материалов с прямым приводом, панелью управления, функциями: обрезки нитей, подъема прижимной лапки, закрепкой в начале и конце строчки.

12 единиц;

- Одноигольная машина челночного стежка с боковым ножом и автоматическими функциями обрезки нити, закрепкой и позиционирова-ием иглы 8 единиц;

- Двухигольная 5-ниточная стачивающе-обметочная машина цепного стежка с диффиринциалом 8 единиц;

- Одноигольная машина цепного стежка для пришивания плоских пуговиц 6 единиц;

- Полуавтомат двухниточный цепного стежка для обметывания прямых, фигурных петель с закрепками и без них, с возможностью раздельно прорубать глазок и петлю (мультисистема) с электронным управлении — 3 единицы.

Реализация проекта не требует выполнения большого количества строительно-монтажных работ, так как вводимое в эксплуатацию технологическое оборудование будет установлено в действующем швейном цехе, имеющем полное инженерное обеспечение.

Стоимость швейного оборудования, продаваемого Всекитайской корпорацией CLETC, на 35-50% ниже цен оборудования Японской фирмы «Джуки». Поэтому основным фактором в выборе поставщика является цена, так как по своим техническим характеристикам оборудование фирм-производителей практически одинаково. Большой объем производства, высокий уровень механизации и автоматизации процессов позволяет выпускать продукцию с высокой эффективностью и минимальными затратами. Внедрение нового швейного оборудования дает возможность проводить привлекательную ценовую политику, направленную на повышение конкурентоспособности швейных изделий. Оборудование оснащено прямым приводом, электронным управлением, автоматической обрезкой нити и автоматической закрепкой, располагает новейшей системой автоматической централизованной смазки.

Предполагаются следующие условия финансирования проекта:

- Кредит сроком на 10 лет по 5% годовых с погашением:

- Через 6 месяцев со дня получения кредита погашения процентов за пользование кредитными ресурсами;

- Второй год и последующие — погашение процентов и основного долга.

- Общая сумма предлагаемого инвестиционного проекта составляет — 258022 евро, что включает:

- Одноигольная универсальная машина

- DDL 8700H-7-WB/Ak- 85/SC-500NF/M50K 62 единицы — 76880 евро

- Универсальная одноигольная машина YUKI

- DLN-9010SS-WB/AK-118/SC-910NS/CP-160D 12 единиц 31080 евро

- Одноигольная машина с боковым ножом YUKI

- DLM-5400NF-7-WB/АК-85-/SC-500NF-М50K 8 единиц 24896 евро

- Стачивающе-обметочная 5-ниточная машина YUKI

- MO-6716S-FF6-40H 8 единиц 9360 евро

- Пуговичная машина YUKI; MB-373NS 6 единицы 12336 евро.

- Петельная швейная машина YUKI MEB-3200 SSMM 3 единицы 40302 евро.

- Запасные части 3897 евро Итого: 198751 евро.

- Таможенный сбор 35 евро.

- Таможенная пошлина 19878 евро.

- НДС 39358 евро

- Всего стоимость проекта: 258022 евро.

Инвестиционная деятельность ООО «Швея» во всех ее формах не может сводиться к удовлетворению текущих инвестиционных потребностей, определяемых необходимостью замены выбывающих активов или их прироста в связи с происходящими изменениями объема и структуры хозяйственной деятельности. На современном этапе ООО «Швея» осознаёт необходимость сознательного перспективного управления инвестиционной деятельностью на основе научной методологии предвидения ее направлений и форм, адаптации к общим целям развития предприятия и изменяющимся условиям внешней инвестиционной среды . Эффективным инструментом перспективного управления инвестиционной деятельностью ООО «Швея», подчиненного реализации целей ее общего развития в условиях происходящих существенных изменений макроэкономических показателей, системы государственного регулирования рыночных процессов, конъюнктуры инвестиционного рынка и связанной с этим неопределенностью, выступает инвестиционная стратегия.

Инвестиционная стратегия ООО «Швея» представляет собой систему долгосрочных целей инвестиционной деятельности ООО «Швея», определяемых общими задачами ее развития и инвестиционной идеологией, а также выбор наиболее эффективных путей их достижения.

Инвестиционную стратегию ООО «Швея» можно представить как генеральное направление (замена оборудования) инвестиционной деятельности организации, следование которому в долгосрочной перспективе должно привести к достижению инвестиционных целей и получению ожидаемого инвестиционного эффекта. Инвестиционная стратегия определяет приоритеты направлений и форм инвестиционной деятельности ООО «Швея», характер формирования инвестиционных ресурсов и последовательность этапов реализаций долгосрочных инвестиционных целей, обеспечивающих предусмотренное общее развитие организации.

РЕКОМЕНДАЦИИ ПО РАЗРАБОТКЕ ИНВЕСТИЦИОННО СТРАТЕГИИ ПРЕДПРИЯТИЯ

Инвестиционная стратегия ООО «Швея» является ведущей составляющей общей стратегии развития предприятия. Инвестиционная политика предприятия является составной частью общей стратегии фирмы. Нельзя создать идеальную стратегию предприятия, т.к. все время происходит изменение условий внешней среды, поэтому ООО «Швея» должна адекватно реагировать на эти изменения, в том числе учитывать их в процессе разработки стратегии, то же касается и инвестиционной стратегии.

В качестве источника конкурентных преимуществ ООО «Швея» может выбрать максимизацию эффективности инвестиционных проектов в швейной отрасли. Успешная реализация отдельных проектов позволит компании добиться намеченных

Инвестиционная деятельность является инструментом реализации стратегии предприятия направленной на развитие. Стратегия развития определяет направления, приоритеты и объекты инвестиций, а также их целевую доходность и эффективность. Инвестиционная стратегия является составляющей общей стратегии предприятия.

Для вывода общекорпоративных стандартов на высокий уровень ООО «Швея» должно оформить инвестиционную политику в отдельный документ, который:

- Определяет основные термины, используемые для целей и в контексте управления инвестициями;

- Определяет принципы и подходы к принятию инвестиционных решений и формированию инвестиционных программ;

- Описывает инструменты и механизмы достижения целей и задач, закрепленных в стратегии предприятия в области инвестиций.

Инструменты инвестиционной политики включают в себя методики, инструкции и стандарты, обеспечивающие выработку квалифицированных управленческих решений по инвестиционной деятельности на единой методической основе.

Механизмы инвестиционной политики представлены системой регламентов, процедур разработки и финансирования инвестиционных программ, а также системой анализа и управления инвестиционными проектами.

Недостаток денежных поступлений для финансирования инвестиционной деятельности ООО «Швея» с большей вероятностью ведет к выбору консервативно-интенсивной инвестиционной стратегии, и это закономерно. В сложившихся условиях более рациональна консервативно-прогрессивная стратегия, которая предполагает обновление номенклатуры, но не ее расширение с сохранением не пользующейся спросом продукции, как экстенсивно-прогрессивная. Последней оказывают предпочтение в случае большего дефицита необходимого оборудования и профессиональных кадров, несмотря на больший, чем при выборе прогрессивной формы, дефицит оборотных денежных средств.

Какие бы специалисты ни привлекались к разработке отдельных параметров инвестиционной стратегии предприятия, ее реализацию должны обеспечивать квалифицированные инвестиционные менеджеры. Они должны быть ознакомлены с основными принципами стратегического управления, механизмом управления реальными инновационными проектами в процессе инвестирования и портфелем финансовых инвестиций, владеть методами стратегического инвестиционного контроллинга.

Практически все основные инвестиционные решения, принимаемые в процессе формирования инновационной и инвестиционной стратегий, в той или иной степени изменяют уровни инновационного и инвестиционного рисков. В первую очередь, это связано с выбором направлений, пропорций, форм и методов инновационно-инвестиционной деятельности, формированием ресурсов, внедрением новых организационных структур управления.

1. Бочаров В. В. Инвестиции: Учебник /В. В. Бочаров. — СПб.: Питер, 2009;

2. Волков И.М., Грачева М.В. Проектный анализ: Продвинутый курс: Учебное пособие. — М.: ИНФРА-М, 2005;

- Зарукина Е.В. Инвестиционный менеджмент: Учебное пособие. — СПб.: СПбГИЭУ, 2004;

- Игонина Л.Л.

Инвестиции: Учеб. пособие / Л.Л. Игонина; Под ред. В.А. Слепова. — М.: Юристъ, 2012;

- Ковалев В.В. Методы оценки инвестиционных проектов. — М.: Финансы и статистика, 2003;

- Кузнецов Б.Т.

Управление инвестициями: Учебное пособие. — М.: ООО фирма «Благовест-В», 2004;

- Лепешина М. Инвестиционные риски //РИСК, 2005;

- Меркулов, Я.С.

Инвестиции: учебное пособие /Я.С. Меркулов.- М.: ИНФРА-М, 2010;

- Практикум по инвестиционному анализу: Учебное пособие / Под ред. Д.А. Ендовицкого. — М.: Финансы и статистика, 2005;

- Риск инвестиционных проектов / Эльжбета Островская.

Пер. с польского. М.: ЗАО «Издательство «Экономика», 2007;

- Сироткин С.А., Кельчевская Н.Р. Экономическая оценка инвестиционных проектов — Издательство: Юнити-Дана, 2011;

- Сергеев И.

В., Веретенникова И. И. Экономика организации (предприятия), изд-во Проспект, 2006.