Конкуренция на рынке аудиторских услуг увеличивается с каждым днем, поэтому руководители аудиторских фирм должны постоянно следить за стоимостью этих услуг, чтобы не потерять имеющийся круг клиентов и иметь возможность приобретать новых. Для этого необходимо контролировать затраты на проведение аудиторских проверок и постоянно стремиться оптимизировать их, максимально снижая неоправданные расходы. В этой связи ключевую роль играет уровень затрат труда на проведение проверки.

Оптимизация трудоемкости проведения аудиторской проверки очень важна, в этой связи большую роль играют аналитические процедуры, являющиеся одним из способов получения аудиторских доказательств. Проведение аналитических процедур дает аудитору значительный объем необходимой ему информации и при этом требует намного меньше затрат, нежели проведение детального тестирования. [13]

Кроме того, одной из основных целей аудита является определение жизнеспособности, выявление резервов лучшего использования финансовых ресурсов, разработка мероприятий по улучшению финансового положения предприятия, исходя из этого возникает необходимость аудита с глубоким комплексным анализом финансового состояния хозяйствующего субъекта.

Помимо этого, являясь одной из важнейших заключительных аналитических процедур, анализ финансового состояния проверяемого предприятия имеет огромное значение для аудитора, поскольку позволяет на его основе делать важные выводы для целей аудиторской проверки. [19]

В данной работе рассматриваются аналитические методы аудита как разновидность аудиторской процедуры. Задачи работы следующие:

- ¾ изучить теоретические основы аудиторской деятельности;

- ¾ рассмотреть место аналитических методов при сборе аудиторских доказательств.

Глава 1. Теоретические основы применения аналитических процедур в аудите

1.1 Понятие аналитических процедур в аудите

Под аналитическими процедурами подразумеваются анализ и оценка полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого экономического субъекта с целью выявления необычных и неверно отраженных в бухгалтерском учете фактов хозяйственной деятельности, а также выяснения причин таких ошибок и искажений. Поскольку определение аналитических процедур довольно расплывчато, многие аудиторы рассматривают информацию, полученную в результате выполнения этих процедур, как не слишком убедительную. Поэтому аудиторы, преподаватели и студенты в основном концентрируют внимание на процедурах пересчета, осмотра, подтверждения и документирования, в результате которых, как полагают, возникает убедительная информация. Необходимо преодолеть это заблуждение, так как аналитические процедуры в действительности весьма эффективны. По мнению аудиторов, аналитические процедуры помогают выявить 27 % ошибок.

Процедура проведения андеррайтинга

... ресурсами, сделать это довольно затруднительно. Поэтому и применяется такой способ, как андеррайтинг. Андеррайтингом выпуска ценных бумаг признается деятельность по совершению гражданско-правовых сделок по ... бумаг, права и обязанности сторон, связанные с указанными услугами. Участники отношений андеррайтинга. Андеррайтинг на рынке ценных бумаг может осуществляться синдикатом андеррайтеров, то есть ...

, аналитические процедуры

мерностей, основанных на сведениях о деятельности аудируемого лица, а также изучение связи этих соотношений и закономерностей с другой имеющейся в распоряжении аудитора информацией или причин возможных отклонений от нее. Их проводят в соответствии с Федеральным правилом (стандартом) № 20 ≪Аналитические процедуры≫, утвержденным постановлением Правительства РФ от 16.04.2005 № 228. Аудитор должен применять аналитические процедуры на стадии планирования и завершающей стадии аудита, а также может использовать их на других стадиях. [3]

Аналитические процедуры включают в себя рассмотрение:

- финансовой и другой информации об аудируемом лице в сравнении с сопоставимой информацией за предыдущие периоды, ожидаемыми результатами деятельности аудируемого лица, информацией об организациях, осуществляющих аналогичную деятельность;

- взаимосвязей между элементами информации, которые предположительно должны соответствовать прогнозируемому образцу, исходя из опыта аудируемого лица, а также финансовой и другой информацией.

[1]

Рассмотрение аналитических процедур как метода аудита изначально было заложено ПСАД «Аудиторские доказательства», одобренном Комиссией по аудиторской деятельности при Президенте РФ, в котором одновременно применяются понятия «аудиторские процедуры», «методы получения аудиторских доказательств», «способы получения аудиторских доказательств». В ФПСАД №5 «Аудиторские доказательства» указанное противоречие устранено и говорится только об аудиторских процедурах.

Ю.Ю. Кочинев подразделяет аудиторские процедуры на четыре основные группы: фактические (инвентаризация, осмотр, наблюдение, контрольные замеры, технологический контроль, лабораторный контроль), аналитические, специальные (опрос, проверка соблюдения установленных на проверяемом предприятии правил, подтверждение, составление альтернативного баланса), документальные (просмотр документов, сравнение документов, пересчет арифметических расчетов бухгалтерии) [6]

Аналитические процедуры

Таким образом, основная задача аналитических процедур, с которой они успешно справляются, — это выявление значимых для аудита областей, в которых сосредоточены ключевые по риску документы, т.е. документы, вероятность ошибок в которых очень высока. В соответствии с этим аналитические процедуры по своему содержанию могут быть следующими: [4]

1) сравнение фактических показателей бухгалтерской отчетности с плановыми (сметными) показателями, определенными экономическим субъектом;

2) сравнение фактических показателей бухгалтерской отчетности с прогнозными показателями, самостоятельно определенными аудитором;

3) сравнение показателей бухгалтерской отчетности и связанных с ними относительных коэффициентов отчетного периода с нормативными значениями, устанавливаемыми действующим законодательством или самим экономическим субъектом;

4) сравнение показателей бухгалтерской отчетности со среднеотраслевыми данными;

Годовая бухгалтерская отчетность организации: порядок составления ...

... помощью бухгалтерской отчетности должны выявляться любые факты, содержание которых может оказать влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылей и убытков. Целью исследования является – формирование годовой бухгалтерской отчетности в организации и анализа ее основных показателей. Для ...

5) сравнение показателей бухгалтерской отчетности с небухгалтерскими данными (данными, не входящими в состав бухгалтерской отчетности);

6) анализ изменений с течением времени показателей бухгалтерской отчетности и относительных коэффициентов, связанных с ними;

7) другие виды аналитических процедур, в том числе учитывающие индивидуальные особенности организационной структуры экономического субъекта, в отношении которого проводится аудит. [2]

В общем случае аналитические процедуры включают: чтение внешней отчетности, вариантный анализ, проведение сравнений, перспективный анализ, регрессионный анализ, анализ коэффициентов.

Метод чтения внешней отчетности заключается в изучении абсолютных значений показателей, представленных во внешней отчетности с целью определения основных источников средств компании и направлений их использования за истекший период, а также источников прибыли и дивидендной политики. Особое внимание обращается на наличие в отчетности необычных показателей и сумм. Кроме того, тщательно анализируется информация, публикуемая в сносках и примечаниях к отчетности.

Далее, аудитор может сравнить текущие данные с аналогичными данными за предыдущий период, показателями аналогичных предприятий, среднеотраслевыми данными. При наличии отклонений следует провести проверку. Данный процесс известен как вариантный анализ. При его использовании аудитор преобразовывает отчеты клиента в финансовые отчеты стандартного типа, т.е. представляет отчеты в виде относительных показателей. Такое представление позволяет видеть удельный вес каждой статьи баланса в его общем итоге. Обязательный элемент анализа — динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе итогового показателя.

Кроме того, финансовые отчеты стандартного типа помогают аудитору проводить межхозяйственные сравнения предприятий, сглаживают негативные явления инфляционных процессов. [16]

Так, В США публикуются специальные статистические издания, в которых собраны различные относительные показатели, рассчитанные на базе внешней отчетности тысяч компаний и корпораций. Аудиторские фирмы используют их в качестве основы сравнительного анализа. Этими же данными пользуются банки и другие кредитные организации при выдаче ими ссуд.

Преимуществом отраслевого сравнительного анализа является то, что в результате его аудитор глубже понимает содержание бизнеса клиента и имеет возможность оценить устойчивость его финансовых позиций, платежеспособность и кредитоспособность. Главным же недостатком отраслевого сравнения является возможная неточность основанных на нем выводов из-за разнородности сравниваемых показателей, разницы в учетной политике.

Большинство компаний планируют свою деятельность и ее финансовые результаты. Такое планирование в виде смет осуществляется бухгалтерским персоналом и является важной частью управленческого учета. При сравнительном анализе фактических и плановых показателей аудитору необходимо определить, являются ли плановые сметы реальными для исполнения: были ли фактические данные за текущий период изменены с целью достижения запланированных. Для решения первого вопроса аудитор проводит разбор содержания и порядка составления сметы и обсуждает их с клиентом; для второго – детально тестируются фактические показатели.

Анализ показателей финансовой устойчивости

... успеха фирмы. Основное содержание внешнего финансового анализа, осуществляемого партнерами предприятия по данным публичной финансовой отчетности, составляют: анализ абсолютных показателей прибыли; анализ относительных показателей рентабельности; анализ финансовой устойчивости, ликвидности баланса, платежеспособности предприятия; анализ эффективности использования заемного капитала; экономическая ...

Руководствуясь учетными стандартами, аудитор может самостоятельно пересчитывать те или иные показатели отчетности, особенно если они получены в результате расчетов. Примерами здесь могут являться расчет суммы сомнительной дебиторской задолженности, расчет набежавших процентов по кредиторской задолженности клиента, расчет амортизационных отчислений и т.п. В качестве источников информации используют данные прошлых лет, планы на текущий год, отраслевые данные и оперативную информацию. При этом аудитор должен критически подходить к их качеству.

Перспективный анализ показывает относительные изменения в данных каждого периода. Он включает следующие этапы: выбор базового периода, вычисление процентного отношения текущих данных к аналогичным данным базисного периода, сравнение полученных данных и анализ нестандартных и значительных отклонений по периодам.

Регрессионный анализ применяется в аудите для получения расчетных балансов для сравнения. С помощью такого анализа причинно-следственные отношения используются для получения результатов и выражаются в виде одной зависимой переменной и одной или нескольких независимых переменных. Как правило, в аудите используется линейная регрессионная модель, которая определяет отношение между переменными в виде прямой линии. И хотя такие отношения с течением времени меняются, существует возможность получать необходимые результаты до тех пор, пока данные указывают на существование относительно стабильной связи между зависимой и независимой переменными.

Для определения переменных аудитор использует свои знания относительно данных клиента, проверенных ранее. Также можно использовать внешние независимые переменные, такие как валовой национальный продукт, доход, остающийся после уплаты налогов (чистый доход) и т.п.

Наибольшее распространение в анализе финансовой отчетности за рубежом получил анализ коэффициентов. Эта методика предусматривает расчет разнообразных относительных показателей, характеризующих производственную деятельность предприятия, его рентабельность, ликвидность, структуру капитала, рыночную активность.

Количество коэффициентов, которые могут быть рассчитаны по данным бухгалтерской отчетности, велико. При этом используются данные не только баланса, но и других отчетных форм. Наиболее распространенные относительные показатели приводятся в годовых отчетах предприятий. В силу своей универсальности некоторые коэффициенты полезны для всех пользователей, вместе с тем в каждом отдельном случае совокупность используемых показателей имеет индивидуальный характер. Аудитор должен использовать свое знание клиента и отрасли, в которой он занят, для выбора нужных показателей. [18]

1.3. Место и цели аналитических процедур в процессе аудита.

Использование аналитических процедур в процессе аудита позволяет аудитору произвести оценку финансовых показателей путем изучения вероятных зависимостей между ними. Это в свою очередь дает возможность оценить эффективность методов планирования, используемых организацией, выявить сложившиеся тенденции, области потенциального риска, вероятность банкротства и т.д.

Основной целью применения аналитических процедур является выявление наличия или отсутствия необычных или неверно отраженных фактов и результатов хозяйственной деятельности, определяющих области потенциального риска и требующих особого внимания аудитора. [11]

Целями аналитических процедур также являются:

- а) изучение деятельности экономического субъекта (аналитические процедуры — один из распространенных способов приобретения таких знаний);

- б) оценка финансового положения экономического субъекта и перспектив непрерывности его деятельности (все сомнения относительно способности предприятия оставаться действующим должны быть включены в аудиторское заключение в качестве объяснительного абзаца);

- в) выявление фактов искажения бухгалтерской отчетности; выявление вероятности ошибок в финансовой отчетности.

Неожиданные значительные расхождения между не подвергшимися аудиту финансовыми данными за текущий год и другими данными, с которыми они сравниваются, известны под названием «необычные колебания». Необычные колебания — это те случаи, когда значительные расхождения данных не ожидаются, но имеют место, и когда значительные расхождения ожидаются, но не имеют места. В любом случае одна из вероятных причин необычных колебаний — это ошибка или неточность в учете. Таким образом, если необычное колебание велико, то аудитор должен установить его причину и удостовериться, что это обоснованное экономическое событие, а не ошибка или неправильность в отчетности. Этот аспект аналитических процедур часто называют направлением внимания, поскольку они направляют исследователя на осуществление более детальных процедур в тех специфических сферах аудита, где могут быть найдены ошибки или неточности.

г) сокращение числа детальных аудиторских процедур (когда аналитическая процедура не выявляет необычных колебаний, можно заключить, что вероятность существенной ошибки или неточности минимальна. Тогда результатом данной аналитической процедуры следует считать веское свидетельство в пользу правильности проведения остатков по соответствующим счетам. Из этого вытекает, что при анализе рассматриваемых счетов можно ограничиться меньшим количеством детальных тестов. В качестве примера можно привести анализ соотношения между объемом реализации и размером дебиторской задолженности вместо встречной проверки счетов дебиторов. Перечислим показатели, между которыми существует достаточно тесная взаимосвязь: реализация — себестоимость реализованной продукции; реализация — дебиторская задолженность; основные средства — амортизация; финансовые вложения (долгосрочные и краткосрочные) — доходы от них; покупки — кредиторская задолженность; объем выполняемых работ — зарплата персонала; объем продаж — комиссионное вознаграждение и т.д.

д) обеспечение тестирования в целях получения ответов на возникшие вопросы. [5]

Глава 2. Комплексное использование аналитических процедур на этапах аудита.

2.1. Аналитические процедуры-основа предварительного планирования.

Аналитические процедуры могут выполняться на протяжении всего процесса аудита: планирование, непосредственное проведение аудиторской проверки, завершение аудита.

Для проведения аналитических процедур выбирается один из трех периодов аудита. Некоторые аналитические процедуры следует выполнить на стадии планирования, чтобы помочь аудитору в определении характера, масштабов и сроков предстоящей работы. Проведение аналитических процедур при планировании помогает аудитору идентифицировать важные моменты, которые позднее, при аудите, потребуют особого внимания.

Согласно федеральному правилу (стандарту) аудиторской деятельности № 1«Цель и основные принципы аудита » одной из причин, влияющих на возможность обнаружения существенных искажений, выступает несовершенство систем внутреннего контроля и бухгалтерского учета [7].

На стадии предварительного планирования весьма важно оценить системы бухгалтерского учета и внутреннего контроля, так как их состояние считается одним из главных факторов, влияющих на возможность проведения аудита и объем трудозатрат.

Хотелось бы отметить, что первичный анализ систем бухгалтерского учета и внутреннего контроля позволяет на ранней стадии взаимоотношений с потенциальным клиентом определить достаточность информации для проведения аудита, так как в ходе такого анализа выявляется способность системы учета предоставлять соответствующие сведения. Кроме того, по итогам проведенного анализа, а также на основании другой информации, собранной в ходе предварительного планирования, аудитор может уже на раннем этапе проверки судить о примерном уровне аудиторского риска.

Правилом (стандартом) «Планирование аудита» определено, что при разработке общего плана аудита аудитору необходимо принимать во внимание: особенности аудируемого лица, его деятельности, финансовое состояние, требования к его финансовой (бухгалтерской) или иной отчетности, включая изменения, произошедшие с даты предшествующего аудита; системы бухгалтерского учета и внутреннего контроля [8].

На этапе планирования в целях ознакомления с данными системами и вынесения предварительного суждения о степени их надежности, целесообразнее, на мой взгляд, применять аналитические процедуры преимущественно качественного характера, которые позволяют оценивать:

- адекватность организационной структуры с учетом размера и степени

сложности бизнеса клиента;

- соответствие систем контроля специфике и масштабам деятельности;

- состояние кадровой политики;

- уровень организационной структуры бухгалтерской службы;

- правомерность применения той или иной системы налогообложения; . -технические и методические аспекты ведения бухгалтерского учета и

порядка составления бухгалтерской отчетности.

Наряду с «качественными» аналитическими процедурами для оценки отдельных средств контроля могут быть использованы процедуры количественные. Например, определение удельного веса сомнительной дебиторской задолженности в ее общем объеме, установление соотношения дебиторской и кредиторской задолженности могут служить характеристиками состояния расчетов с дебиторами и кредиторами.

Основные аналитические процедуры на стадии планирования аудита связаны с анализом собственно финансовой отчетности клиента за рассматриваемый период. К ним относятся: анализ изменений с течением времени показателей бухгалтерской отчетности и относительных коэффициентов, связанных с ними; перекрестная проверка корреспондирующих показателей отчетности.

Наиболее часто на стадии планирования применяются расчеты коэффициентов ликвидности, платежеспособности, рентабельности и оборачиваемости и их сравнение со значениями за предыдущий период или среднеотраслевыми значениями.

На этапе планирования аудита выполнение аналитических процедур способствует пониманию деятельности проверяемого экономического субъекта, выявлению областей потенциальных рисков и более точному определению степени аудиторского риска. Выявление областей потенциальных рисков позволяет увеличить при планировании выделяемые на них ресурсы за счет некоторого уменьшения аудиторских ресурсов для областей с низкой долей риска. Их применение позволяет повысить качество аудита и сократить затраты времени на его проведение. При формировании общего плана и программы аудита применение аналитических процедур способствует сокращению количества и объема других аудиторских процедур. [15]

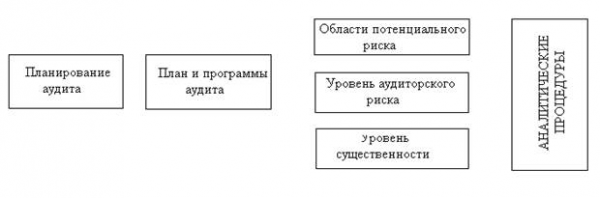

2.2. Определение основных показателей планирования аудита по результатам аналитических процедур

Результатом этапа планирования является общий план аудита с описанием предполагаемого объема и порядка проведения аудиторской проверки и программы аудита, определяющие характер, временные рамки и объем аудиторских процедур. При этом общий план должен быть достаточно подробным для того, чтобы служить руководством при разработке программы аудита.

В качестве целей аналитических процедур на этапе планирования мы рассматриваем: [15]

- выявление областей потенциального риска;

- оценка уровня аудиторского риска;

- оценка уровня существенности.

![]()

![]()

Рис. 1. Этап планирования аудита

Рис. 1. Этап планирования аудита

К областям потенциального риска относятся статьи, изменение доли которых в структуре валюты баланса в отчетном периоде составило более 10%, либо темп роста статьи отклоняется от темпа роста валюты баланса в 1,5 раза, а также новые статьи баланса. Полученные результаты рекомендуется оформлять в виде рабочей таблицы (табл. 1)

Таблица 1

Области потенциального риск аудитора (по данным ООО «Агат»)

| Анализ баланса | Статьи баланса, требующие изучения |

| АКТИВ | |

| 1. Динамика статей: значительное увеличение,

уменьшение. |

|

| 1.1 Изменение доли статьи в структуре

валюты баланса более чем на 10% |

Основные средства — повышение на 36,9%

Незавершенное строительство-снижение на 33,9% |

| 1.2 Темп роста статьи баланса превышает темп

роста валюты баланса в 1,5 раза (Темп роста валюты баланса=141,2%;

Темп роста, уменьшенный в 1,5 раза=94,1% |

Основные средства — темп роста 314,2%

Незавершенное строительство-темп роста 83,4 Прочие дебиторы- темп роста 503,9% |

| 2.Появление новых статей | Расходы будущих периодов |

| ПАССИВ | |

| 1. Динамика статей: значительное увеличение,

уменьшение, уменьшение |

|

| 1.1 Изменение доли статьи в структуре

валюты баланса более чем на 10% |

Нет |

| 1.2 Темп роста статьи баланса превышает темп

роста валюты баланса в 1,5 раза (Темп роста валюты баланса=141,2%;

Темп роста, уменьшенный в 1,5 раза=94,1% |

Поставщик и подрядчики-0%

Задолженность перед внебюджетными фондами -темп роста 63,7% Задолженность пред бюджетом- 247,6% Прочие кредиторы-82,9% Доходы будущих периодов- темп роста 436,5 Резервы предстоящих расходов -53,6 |

| 2.Появление новых статей | Резервный капитал

Займы, подлежащие погашению более чем через 12 месяцев Задолженность учредителям по выплате доходов |

Данные проводятся отдельно по активу и пассиву бухгалтерского баланса. В графе «Статьи баланса, требующие изучения» аудитор перечисляет статьи, которые превышают нормативы графы «Анализ баланса», и величины превышения в процентах.

Выявить области, значимые для аудита, и области потенциального риска позволяет применение таких аналитических процедур, как расчет удельного веса отдельных статей баланса в общем итоге и сравнение показателей проверяемой отчетности с аналогичными данными предыдущих периодов с выделением позиций, имеющих большие отклонения.

Следующим шагом при подготовке общего плана и программы аудита предлагаемой методики является установление приемлемых для аудитора уровней существенности и аудиторского риска.

Общие принципы оценки аудиторского риска регламентируются ФПСАД №8 «Оценка аудиторских рисков и внутренний контроль , осуществляемый аудируемым лицом» Аудитор использует проффесиональное суждение, чтобы оценить аудиторский риск и разработать аудиторские процедуры, необходимые для снижения данного риска до приемлемо низкого уровня. На практике свести аудиторский риск к нулю нереально. Однако необходимо стремиться к его минимуму, планировать проводить аудит таким образом , чтобы риск неправильного суждения был достаточно мал. В отечественной аудиторской практике фактическая оценка величины аудиторского риска, как правило, не производится. Он принимается равным 5%, либо его уровень определяется как низкий.

Уровень риска изначально определяется отдельно по показателям актива и пассива бухгалтерского баланса. Общий риск аудитора оценивается по наиболее высокому уровню риска из двух — по активу или пассиву.

В соответствии с ФПСАД №8 аудиторский риск включает в себя три составные части: неотъемлемый риск, риск средств контроля и риск необнаружения. [10] Оценка уровней неотъемлемого риска и риска средств контроля производится на основе полученных данных в результате изучения о оценки систем бухгалтерского учета и внутреннего контроля клиента путем проведения тестов средств внутреннего контроля, в связи с чем не рассматривается в рамках настоящего исследования, целью которого является изучение применения аналитических процедур.

Другим основным показателем, который оценивается на этапе планирования, является уровень существенности. Единые требования, касающиеся концепции существенности и ее взаимосвязи с аудиторским риском, установлены ФПСАД №4 «Существенность в аудите».

При определении уровня существенности используются такие источники, как сопоставимая информация финансовых отчетов проверяемого и прошлых периодов. При этом применяются следующие аналитические процедуры: чтение финансовой (бухгалтерской) отчетности, сравнение отчетных показателей с нормативными значениями, выявление тенденции в изменении показателей.

В ФПСАД №4 отсутствуют какие-либо конкретные рекомендации по порядку расчета уровня существенности. Ранее действующим стандартом, одобренным Комиссией по аудиторской деятельности при Президенте РФ, определялось, что уровень существенности рассчитывается путем вычисления определенной доли от базовых показателей: числовых значений счетов бухгалтерского учета, статей бухгалтерского баланса или показателей финансовой (бухгалтерской) отчетности. В приложении к стандарту был приведен пример системы базовых показателей и порядка нахождения уровня существенности, имеющий рекомендательный характер. Между тем большинство средних и мелких аудиторских фирм в виду отсутствия практического опыта и других рекомендаций приняли его за основу при разработке внутрифирменных инструкций и применяют по настоящий момент. Однако использование данной методики без каких-либо модификаций, на наш взгляд, не удовлетворяет современным условиям .

Автором предлагается следующий алгоритм нахождения уровня существенности.

1. Определяются базовые показатели финансовой (бухгалтерской) отчетности, на основе которых будет рассчитываться единый показатель уровня существенности, вычисляются их доли. Базовые показатели и их доли выбираются в соответствии с рекомендациями, приведенными в ПСАД «Существенность и аудиторский риск». Одновременно необходимо решить: использовать при расчете отчетные или усредненные их значения за текущий и предшествующие годы. С этой целью предварительно анализируются результаты ранее проведенного горизонтального анализа основных форм финансовой (бухгалтерской) отчетности клиента и учитывается динамика показателей, принимаемых в качестве базовых величин при расчете уровня существенности. Критерием для применения усредненных показателей является отклонение отчетных данных от предыдущих более чем на 30%.

2. Рассчитывается предварительное значение уровня существенности как среднеарифметическое принимаемых базовых показателей с учетом рекомендаций ПСАД. Размер отклонений наибольших и наименьших величин от среднего, а также округлений составляет в пределах 20%.

3. Предварительное значение уровня существенности сравнивается с максимально допустимой величиной искажений основных показателей деятельности предприятия. В качестве последних рассматриваются: балансовая прибыль, размер чистых активов, коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами. Указанные параметры выбраны в по следующим причинам. Прибыль и вытекающие из нее напрямую показатели являются одними из наиболее важных для потенциальных партнеров. Расчет чистых активов является обязательным для акционерных обществ, так как на основании этого расчета принимаются, в частности, решения об изменении величины уставного капитала; кроме того, именно величина чистых активов наиболее точно характеризует размер собственных средств предприятия. Расчеты коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами являются характерными для определения вероятности банкротства.

4. Рассматривается вопрос об увеличении (уменьшении) предварительного значения уровня существенности. При этом следует обратить внимание на следующее :

- максимально допустимые искажения не должны менять тенденцию в изменении соответствующих показателей деятельности предприятия;

-изменения в таких статьях, как балансовая прибыль, себестоимость, реализация, валюта баланса и собственные средства, не должны превышать (в общем объеме) 5% от соответствующих показателей Отчета о прибылях и убытках и Бухгалтерского баланса. Такой уровень существенности вытекает из п.1 Указаний о порядке составления и представления бухгалтерской отчетности , согласно которому существенной может быть признана сумма в отчетности, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее пяти процентов.

5. Принимается уровень существенности в отношении всей финансовой(бухгалтерской) отчетности.

6. Единый уровень существенности распределяется между значимыми статьями финансовой (бухгалтерской) отчетности. Сумма принятого единого показателя равномерно делится между активом и пассивом бухгалтерского баланса. После этого полученный уровень существенности распределяется между значимыми статьями актива и пассива баланса в соответствии с их удельным весом в общем итоге, который был рассчитан на этапе предварительного планирования в результате выполнения вертикального анализа бухгалтерского баланса. [ 12]

Покажем проведение анализа влияния единого уровня существенности на основные показатели деятельности организации по данным ООО «Агат». Значения основных показателей деятельности и критерии сравнения представлены в таблице 2

Таблица 2

Анализ влияния уровня существенности на основные показатели деятельности

| Наименование показателя |

Значение, тыс. руб. |

Критерий сравнения |

Значение, тыс. руб. |

| Балансовая прибыль | 344 513 | Прибыль прошлого года | 3 234 765 |

| Чистые активы | 2 883 383 | Уставный капитал | 2 373 156 |

| Коэффициент текущей ликвидности | 2,13 | Установленный норматив | ≥ 2 |

| Коэффициент обеспеченности собственными оборотными средствами | -0,10 | Установленный норматив | ≥ 0.1 |

Предварительный уровень существенности равен 300 млн. руб.

При рассмотрении такого показателя, как балансовая прибыль, видно, что в случае, например, занижения себестоимости на 300 000 тыс. руб. фактическая величина прибыли составит 44 513 тыс. руб.; в случае завышения-644 513 тыс. руб. И в том, и в другом случае полученная величина существенно ниже показателя прибыли прошлого года, тенденция снижения прибыли в отчетном году по сравнению с предыдущим не нарушается. Однако искажение в размере 350 000 тыс. руб. в сторону завышения прибыли может привести к тому, что реально предприятием получен убыток. Таким образом, для данного показателя предварительно рассчитанное значение уровня существенности мы должны принять в качестве максимально допустимой величины искажений.

Величина чистых активов предприятия на отчетную дату больше размера уставного капитала на 510 227 тыс. руб., что находится в пределах предварительного уровня существенности.

Значение коэффициента текущей ликвидности составляет 2,13, что выше установленного норматива. Изменения размеров оборотных средств и/или краткосрочных обязательств на величину рассчитанного уровня существенности приводит к колебаниям коэффициента от 2,03 до 2,24, т.е. нижнее значение приближается к норме и незначительное увеличение искажений может привести к его снижению ниже норматива. Данное обстоятельство определяет предварительный уровень существенности в качестве максимальной величины.

Отрицательное значение коэффициента обеспеченности собственными оборотными средствами свидетельствует об их отсутствии.

Величина недостатка составляет 1 915 504 тыс. руб., т.е. данная сумма не покрывается установленной величиной уровня существенности, и в случае искажения показателей, используемых при расчете, на 300 000 тыс. руб. значение коэффициента существенным образом не изменится.

Учитывая, что значение предварительного уровня существенности не искажает существенным образом основные показатели деятельности предприятия и его максимальность для таких показателей, как балансовая прибыль и коэффициент текущей ликвидности, величина в размере 300 000 тыс. руб. признается в качестве единого уровня существенности по финансовой (бухгалтерской) отчетности.

Таким образом, использование аналитических процедур на этапе планирования аудита позволяет выявить наиболее значимые области аудита, установить уровень аудиторского риска, рассчитать приемлемый уровень существенности, которые принимаются во внимание при составлении плана и программы аудита. При этом аудитор постоянно обращается к информации, полученной ранее на этапе предварительного планирования. Вся полученная информация помогает аудитору правильно сформировать аудиторскую выборку для проведения аудиторских процедур на этапе проверки по существу. [15]

2.3 .Аналитические процедуры как разновидность аудиторских процедур проверки по существу

В соответствии с ФПСАД №5 «Аудиторские доказательства» аудитор обязан получить достаточные надлежащие аудиторские доказательства, с тем чтобы сделать обоснованные выводы и на их основе выразить мнение о достоверности финансовой (бухгалтерской) отчетности[9].

Аудиторские доказательства получают в результате выполнения комплекса тестов средств внутреннего контроля и процедур проверки по существу. При этом аудитор исходит из положения, что проведение проверок на соответствие средств контроля эффективно только в случае, если время и усилия, сэкономленные при проведении проверок на существенность, превышают время и усилия, потраченные на проведение проверок на соответствие средств контроля. [2]

Российские аудиторы при проведении аудита, как правило, не акцентируют внимание на использовании тестов внутреннего контроля и разрабатывают программы проведения проверок на существенность.

Уверенность, с которой аудитор полагается на аудиторские процедуры проверки по существу в целях снижения риска необнаружения в отношении конкретных предпосылок подготовки финансовой (бухгалтерской) отчетности, может основываться на детальных тестах операций и остатков по счетам бухгалтерского учета, на аналитических процедурах или на их сочетании. Решение о том, какие аудиторские процедуры использовать для достижения цели, поставленной аудитором, основывается на профессиональном суждении об ожидаемой эффективности имеющихся в его распоряжении аудиторских процедур для снижения риска необнаружения в отношении определенных предпосылок подготовки финансовой (бухгалтерской) отчетности.

Аудитору рекомендуется обратиться к компетентным работникам аудируемого лица с запросом о наличии и достоверности требуемой для применения аналитических процедур информации и о результатах таких процедур, если они были ранее самостоятельно проведены аудируемым лицом. Использование аналитических данных, подготовленных аудируемым лицом, может оказаться целесообразным при условии, что аудитор уверен в надлежащей подготовке этих данных. В этом случае аудитору необходимо учитывать:

- а) цели выполнения аналитических процедур, и степень, в которой он считает возможным полагаться на их результаты;

- б) особенности аудируемого лица и степень возможного разделения информации (например, аналитические процедуры могут дать лучшие результаты, если они применяются к финансовой информации по отдельным видам деятельности или к отдельным подразделениям, цехам, торговым помещениям аудируемого лица, чем к финансовой (бухгалтерской) отчетности аудируемого лица в целом;

- в) наличие информации финансового (сметы, прогнозы) и нефинансового (количество произведенных или проданных единиц продукции) характера;

- г) достоверность имеющейся информации (например, аудитору рекомендуется проверить, с достаточной ли тщательностью подготовлены работниками аудируемого лица сметные и прогнозные данные);

- д) уместность имеющейся информации (например, аудитору целесообразно понять, были ли сметы составлены на основе ожидаемых результатов или же при их подготовке сотрудники аудируемого лица исходили из поставленных руководством аудируемого лица целей);

- е) источник имеющейся информации (например, источники, не зависимые от аудируемого лица, обычно более надежны и дают более объективную информацию, чем внутренние источники);

- ж) сопоставимость имеющейся информации (например, может оказаться необходимым дополнить и детализировать данные по отрасли в целом, чтобы их можно было сравнить с данными аудируемого лица, производящего либо продающего специализированную продукцию);

- з) знания, полученные аудитором во время предыдущих аудитов, а также понимание аудитором типичных проблем аудируемого лица, которые служили причиной для замечаний и внесения корректировок в финансовую (бухгалтерскую) отчетность. [ 1]

Аудитору следует применять аналитические процедуры ближе к завершению или непосредственно на завершающей стадии аудита при формулировании общего вывода о том, соответствует ли финансовая отчетность в целом мнению о деятельности аудируемого лица, которое

сложилось у аудитора [3].

Процесс выполнения аналитических процедур состоит из следующих этапов:

1) определение цели;

2) выбор вида;

3) выполнение;

4) анализ результатов.

Прежде чем использовать результаты применения аналитических процедур в качестве аудиторских доказательств, необходимо оценить их надежность. Степень доверия аудитора к результатам аналитических процедур зависит:

- от существенности рассматриваемых счетов бухгалтерского учета и частей финансовой отчетности;

- других аудиторских процедур, направленных на достижение тех же целей;

- точности, с которой могут предполагаться результаты аналитических процедур;

- оценки неотъемлемого риска и риска средств контроля. [13]

Аудитор будет уверен в надежности информации и результатах аналитических процедур в большей степени, если средства внутреннего контроля аудируемого лица за подготовкой информации, используемой при аналитических процедурах, можно считать действенными. Если вследствие применения аналитических процедур будут выявлены отклонения от ожидаемых закономерностей или взаимосвязи, противоречащие другой информации, либо отличающиеся от предполагаемых величин, то аудитор должен исследовать такие расхождения, получить по ним объяснения руководства аудируемого лица и соответствующие аудиторские доказательства. Изучение выявленных отклонений начинают с запросов, представленных руководству аудируемого лица. Полученные ответы на запрос оценивают на предмет достоверности. При необходимости применяют другие аудиторские процедуры.

На завершающем этапе аудита сопоставлению с данными предыдущих периодов нередко подвергаются обобщающие показатели бухгалтерской отчетности экономического субъекта: прибыль, объем реализации, фонд заработной платы и т.д. Аналитические процедуры должны применяться также для оценки допущения непрерывности деятельности экономического субъекта (т.е. необходимо оценить, сможет ли он продолжать свою деятельность и выполнять свои обязательства в течение как минимум 12 месяцев, следующих за отчетным периодом), а это – типично аналитическая задача и по формулировке, и по методам решения. Кроме того, аналитические процедуры могут применять руководители аудиторской проверки и старшие аудиторы для выявления возможных погрешностей аудита.

Целесообразно на этапе завершения аудита провести следующие аналитические процедуры:

- расчет чистых активов,

- выявление признаков неплатежеспособности.

Расчеты чистых активов и основных финансовых коэффициентов являются аналитическими процедурами, позволяющими в частности установить, существует ли какое-либо серьезное сомнение в применимости допущения непрерывности деятельности для подготовки бухгалтерской отчетности экономического субъекта. Профессиональное суждение аудитора в данном вопросе основывается на его знании соответствующих условий и событий, имевших или имеющих место на момент завершения исследования и сбора аудиторских доказательств.

Результаты анализа необычных отклонений, а также результаты планирования и выполнения аналитических процедур аудитор должен отразить в рабочей документации по проведению проверки.

Положительным моментом применения аналитических процедур в аудите является то, что они позволяют сделать оценку ликвидности, рентабельности (финансового состояния организации в целом) как на конкретную дату проверки, так и за прошлые периоды; помогают сконцентрировать внимание аудитора или на наиболее важных моментах или на «узких местах», что сокращает объем проверок и, как следствие, сроки их проведения, а также влияет на размер аудиторских гонораров; дают возможность проверить взаимоувязку показателей. [16]

Глава 3. Проблемы применения аналитических процедур в российской практике аудита.

3.1 Проблемы внедрения аналитических

процедур в аудите.

Применение аналитических процедур в российской практике аудита регламентируется Федеральным правилом стандартом аудиторской деятельности № 20 «Аналитические процедуры», разработанное с учетом требований Международных стандартов аудита 520 «Аналитические процедуры». Стоит отметить, что в ФПСАД № 20 применение этих процедур на всех этапах аудиторской проверки носит рекомендательный характер, в то время как нормами МСА предписана обязательность выполнения аналитических процедур в проверках. Возможно, это является одной из причин неприменения аудиторами России аналитических процедур в своей деятельности в той мере, как того требует качественный и эффективный аудит. Еще один момент, на который необходимо обратить внимание в ФПСАД № 20 отсутствует точное определение состава аналитических процедур, т.к. одна аналитическая процедура в аудите может предполагать одновременное или последовательное использование методов, выражающихся в совокупности способов и приемов. Например, таких как простое сравнение статей бухгалтерского баланса, выявление тенденций изменения показателя в отчетном периоде и распространение их на будущие (прошедшие) периоды, выявление количественных взаимосвязей между определенными показателями в целях исчисления их значений в будущем (прошедших) периодах.

На наш взгляд одной из причин нежелания использовать аудиторами в своей деятельности аналитические процедуры является проблема разработки и внедрения их в российской практике аудита, иначе говоря, в ФПСАД № 20 определено, что делать, но не написано, как делать. Отсутствие надлежащих методических разработок сказывается на уровне использования аналитических процедур и соответственно приводит к снижению показателей качества аудита. Для более широкого применения этих процедур, аудиторским организациям целесообразно включать в план методической работы по проведению аудиторской проверки комплекс элементов с применением аналитических процедур. В связи, с чем следует рекомендовать использование в аудиторских фирмах внутрифирменного стандарта с разработанными и внедренными способами, приемами и методами аналитических процедур на всех этапах аудиторской проверки, применяя традиционные показатели, финансовые коэффициенты и учитывая тенденции, специфику аудируемых организаций и отраслевую принадлежность. При этом все данные, полученные в ходе исследования с применением аналитических процедур, необходимо заносить в специально разработанные сводные таблицы, а результаты, выявленные в ходе проверки, следует учитывать при составлении аудиторского заключения, что в свою очередь обеспечит адекватное выражение мнения о достоверности финансовой (бухгалтерской) отчетности.

Использование аналитических процедур на всех этапах аудиторской проверки помогут направить внимание аудитора на те участки бухгалтерского учета, где обнаружены показатели с резкими изменениями и отклонениями от нормативных или плановых значений. Само по себе наличие резких изменений не есть доказательство искажения показателей бухгалтерской (финансовой) отчетности, а только сигнал для аудитора, заставляющий присмотреться к необычным выводам, сделанным по результатам анализа учетных и отчетных данных, которые в обязательном порядке должны быть исследованы в ходе проверки на предмет изучения их природы и получения разумных объяснений таких выводов, что поможет значительно снизить риск необнаружения преднамеренных и непреднамеренных ошибок в бухгалтерской (финансовой) отчетности.

Надо отметить, что аудиторское исследование не является обязательным для применения в аудиторской проверке и проводится на основе договора с клиентом, как одна из сопутствующих аудиту услуг. Основная цель аудита финансовых прогнозов вытекает из договоров с клиентами и заключается в выявление резервов эффективного использования финансовых ресурсов, анализом правильности исчисления налогов, разработкой мероприятий по улучшению финансового положения предприятия, оптимизации затрат и результатов деятельности, доходов и расходов. Применение аналитических процедур в области финансового прогнозирование дает возможность аудитору сравнивать разнообразные сценарии движения финансовых ресурсов, управления финансовыми потоками и на основе систематизации и осмысления полученной информации выбрать из них наиболее оптимальный вариант. Мы предполагаем, что широкое применение аналитических процедур в аудите будет способствовать:

- повышению качества услуг аудитора;

- отражению адекватной информации при составлении финансовой (бухгалтерской) отчетности экономическим субъектом;

- снижению риска необнаружения существенных искажений в финансовой (бухгалтерской) отчетности;

- подтверждению принципа непрерывности деятельности;

- повышение заинтересованности партнеров к дальнейшему сотрудничеству и росту доверия;

- повышению роста деловой репутации в занимаемом сегменте рынка.

[ 17 ]

3.2 Проблемы разработки и совершенствования аналитических процедур в российской практике аудита.

Важная роль в решении этой проблемы принадлежит экономической науке. Необходима разработка эффективных для целей аудита процедур анализа с учетом опыта как отечественных аналитиков, так и различных подходов зарубежных партнеров (с необходимой корректировкой).

[19]

В проблеме применения аналитических процедур в практике отечественного аудита различают два аспекта. Более широкий аспект состоит в определении методики использования в аудите процедур анализа и критериев принятия решения по их результатам. Возможно ли вообще существование таких стандартов. Изучение зарубежного опыта показывает полезность, и даже необходимость существования подобных норм. При этом они не должны содержать указаний, какие конкретно процедуры анализа должны быть выполнены в той или иной ситуации это необходимо оставить на усмотрение аудитора, так как любые попытки детерминации в условиях разнообразия аудируемых объектов обречены на провал. Наряду с этим они должны представлять собой своего рода руководство по применению процедур на различных стадиях аудиторской проверки, которые оказали бы помощь аудиторам в достижении наибольшей эффективности проводимых проверок.

Более узкий аспект проблемы заключается в непосредственном выборе аналитических процедур, отвечающих целям аудита. Здесь рассмотрение проблемы можно вести в нескольких направлениях. [2]

ЗАКЛЮЧЕНИЕ.

Аналитические процедуры имеют особое значение для обоснования мнения аудитора о достоверности отчетности и соблюдении принципа непрерывности деятельности организации. Аналитические процедуры представляют собой методы получения аудиторских доказательств, которые состоят в выявлении, анализе и оценке соотношений между финансово-экономическими показателями деятельности проверяемого экономического субъекта, что позволяет оценить достоверность и полноту представления информации в аудируемой отчетности. Применение аналитических процедур регламентируется Федеральным правилом (стандартом) аудиторской деятельности (ФПСАД) № 20 «Аналитические процедуры». Согласно данному документу, аналитические процедуры представляют собой анализ и оценку полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого аудируемого лица с целью выявления необычных и (или) неправильно отраженных в бухгалтерском учете хозяйственной операций, выявление причин таких ошибок и искажений.

Применение аналитических процедур основано на причинно-следственных связях между анализируемыми показателями; показатели могут быть как финансовыми, так и нефинансовыми. Аналитические процедуры заключаются в поисках зависимостей между параметрами, характеризующими деятельности аудируемого лица.

В целом, аналитические процедуры позволяют решить следующие задачи:

- а) изучить деятельность аудируемого лица;

- б) оценить финансовое положение аудируемого лица и перспектив непрерывности его деятельности;

- в) выявить искажения в бухгалтерской и финансовой отчетности;

- г) сократить число детальных аудиторских процедур [12].

Аналитические процедуры помогают выявить ошибки и недобросовестные действия. Применение аналитических процедур как общей обзорной проверки финансовой (бухгалтерской) отчетности могут помочь аудитору сделать общий вывод о том, что финансовая (бухгалтерская) отчетность аудируемого лица подготовлена надлежащим образом [14].

Наличие ошибок, обнаруженных в ходе проверки, свидетельствует как минимум об общей слабости клиента в области контроля подготовки финансовой отчетности, а выявление в ходе анализа направленного характера искажений может указывать на риск в отношении недобросовестного подхода к составлению финансовой отчетности.

После того как необходимые взаимосвязи и нарушения выявлены и описаны, результаты находят отражение в рабочей документации аудитора и далее — в аналитической части аудиторского заключения. Это связано с выражением профессионального суждения, что во многом зависит от финансовой и бухгалтерской квалификации аудитора, его опыта и понимания деятельности клиента. [18]

Список используемой литературы

1. Федеральное правило (стандарт) аудиторской деятельности № 20 «Аналитические процедуры», утвержденным постановлением Правительства РФ от 16.04.2005 № 228.;

2. Булыга Р.П. Аудит: учебник для бакалавров. – М.:Юнити-Дана, 2009-431с.;

3 . Основы аудита : учебное пособие / ГА. Юдина, М.Н. Черных. — М. : КНОРУС, 2006. — 296 с. ;

4 .Аудит: Пер. с англ.; Гл. редактор серии проф. Я.В. Соколов. — М.: Финансы и статистика, 2001. — 560 с: ил. — (Серия по бухгалтерскому учету и аудиту).

5 . Меркалина Е.М., Никольская Ю.П. Аудит: учебник. – 3-е изд., перераб. и доп. – М.: Инфра-М, 2008. – 368 с.;

6 . Кочинев Ю.Ю. Аудит. Теория и практика. Инфра-М, 2005.-400с.;

7. Правило (стандарт) N 1 « Цель и основные принципы аудита» Утвержден

постановлением Правительства Российской Федерации от 23.09.2002 №696;

8. Правило (стандарт) N 3 «Планирование аудита» Утвержден постановлением Правительства Российской Федерации от 23.09.2002 №696;

9 . Федеральное правило (стандарт) аудиторской деятельности № 5 «Аудиторские доказательства»: утверждены Постановлением Правительства Российской Федерации от 23 сентября 2002 г. № 696 (в ред. от 07.10.2004 г.);

10 . ФПСАД N 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» Утвержден постановлением Правительства Российской Федерации от 23.09.2002 №696;

11. Шеремет А.Д., Суйц В.П. Аудит: Учебник. – 5-е изд., перераб. и доп. – М.: Инфра-М, 2009. – 448 с.;

12. Арабян К.К. Организация и проведение аудиторской проверки: учеб. пособие. – М.:Юнити-Дана, 2009. – 447 с.;

13 . Климова Н.В. Аудит: учебное пособие. – М.: Вузовский учебник, 2001. – 175 с.;

14. Суйц В.П, Ситникова В.А. Аудит: учебное пособие. — 2-е изд., стер. – М.: Кнорус, 2010. – 168 с.;

15. Аналитические процедуры на этап планирования аудита. Роженцова И.А. // Бухгалтерский учет, 2009 № 6. – с. 72;

16. Аналитические процедуры в аудиторской деятельности. Галкина Е.В. // Аудитор, 2009 № 8. – с. 13 – 19.;

17 . www.rusnauka.com/15_DNI…/33589.doc.htm;

18 .

19 . http://search.youtubedownloader.org/