Занять лидирующее положение на рынке, повысить эффективность работы персонала, создать оптимальную структуру управления — вот первоочередные задачи руководителя предприятия. В бухгалтерской и банковской деятельности это особенно важно, что обуславливает широкое применение бухгалтерских пакетов и программ, благодаря внедрению которых повышается оперативность обработки данных и достоверность деловой информации, принимаются более объективные финансовые и управленческие решения.

Автоматизация бухгалтерского учета на предприятии и подготовка финансовой отчетности в налоговые органы в условиях переходной экономики России является одной из наиболее важных задач. Ситуация такова, что сам по себе бухгалтерский учет на предприятии может рассматриваться как внутреннее дело предприятия, а основой для оценки финансово-хозяйственной деятельности предприятия со стороны государства служит отчетность (бухгалтерский баланс и многочисленные другие отчетные формы), которая должна ежеквартально предоставляться в налоговую инспекцию по месту регистрации предприятия. Кроме того, существуют плановые и внеплановые налоговые проверки, при проведении которых могут потребоваться все бухгалтерские документы, включая первичные.

Применение современных компьютерных средств в экономике находится в центре комплексного научного направления, которое получило название: “Информационные системы в экономике”. Объектом его являются все аспекты разработки, проектирования, создания, функционирования, оценки систем преобразования экономической информации, их применения и воздействия на социальную практику.

Чем же может помочь российскому бухгалтеру компьютер? Безусловно, компьютерная программа не заменит грамотного бухгалтера, но позволит сэкономить его время и силы за счет автоматизации рутинных операций, найти арифметические ошибки в учете и отчетности, оценить текущее финансовое положение предприятия и его перспективы.

I . Теоретическая часть

1.1 Автоматизация бухгалтерского учета — основа эффективного управления

Для создания учета как средства управления и регулирования жизненно необходимо использование компьютера, а также современных средств связи и коммуникаций. Происходят существенные изменения в организации учетной работы на предприятии, меняется технология получения и обработки первичных документов, сокращается трудоемкость преобразования учетных данных, возрастают творческие функции в деятельности учетного персонала за счет предоставления ему компьютерного сервиса.

Учет финансово-сбытовой деятельности

... Состав затрат, характеризующих результаты финансово-сбытовой деятельности В системе управленческого учета формируется информация о расходах, доходах и результатах деятельности в необходимых для целей управления аналитических разрезах. При этом руководство предприятия самостоятельно решает, в ...

Руководителю российского предприятия сегодня приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под контролем различные аспекты финансово — хозяйственной деятельности. Эта деятельность отражена в большом количестве документов, содержащих разнородную информацию. Грамотно обработанная и систематизированная она является в определенной степени гарантией эффективного управления производством. Напротив, отсутствие достоверных данных может привести к неверному управленческому решению и, как следствие, к серьезным убыткам.

Если не брать во внимание умышленные противоправные действия, то все ошибки бухгалтерского учета совершаются либо по небрежности (например, арифметические ошибки), либо из — за незнания особенностей ведения бухгалтерского учета в России. Такие ошибки практически неизбежны при ручном учете или при использовании устаревших или нелегальных версий программных комплексов.

В то же время организация и разработка систем автоматизированного учета, ориентированного на новые информационные технологии, сопряжена с рядом проблем методологического, организационного и технологического характера.

1.2 Требования к бухгалтерской системе

Хорошие бухгалтерские системы вне зависимости от их масштаба, программно — аппаратной платформы и стоимости должны обеспечивать качественное ведение учета, быть надежными и удобными в эксплуатации.

В функциональном аспекте бухгалтерские системы должны, по крайней мере, безошибочно производить арифметические расчеты; обеспечивать подготовку, заполнение, проверку и распечатку первичных и отчетных документов произвольной формы; осуществлять безошибочный перенос данных из одной печатной формы в другую; производить накопление итогов и исчисление процентов произвольной степени сложности; обеспечивать обращение к данным и отчетам за прошлые периоды (вести архив).

Для того чтобы обеспечить указанные возможности, система должна иметь единую базу данных по текущему состоянию бухгалтерского учета на предприятии и архивным материалам, любые сведения из которой могут быть легко получены по запросу пользователя. В зависимости от особенностей учета на предприятии базы данных могут иметь раз личную структуру, но в обязательном порядке должны соответствовать структуре принятого плана счетов, задающего основные параметры настройки системы на конкретную учетную деятельность. Модули системы, обеспечивающие проведение расчетов, суммирование итогов и начисление процентов, должны использовать расчетные нормативы, которые приняты в текущее время.

Предприятие, решившее автоматизировать бухгалтерский учет, может пойти по одному из следующих путей: выполнить эту работу собственными силами; пригласить специалистов для изготовления программ из сторонней организации или купить готовый программный продукт. В любом варианте важно определить пути рационального использования компьютеров или сетей компьютеров для организации автоматизированного учета на предприятии в целом и в его подразделениях, концепцию совершенствования формы учета для системы в целом и для отдельных участков учета.

Очень важно, чтобы фирма — разработчик бухгалтерской программы имела значительный опыт работы и солидную репутацию. При выборе системы следует учитывать то обстоятельство, что в дальнейшем к продавцу придется неоднократно обращаться и за советом или консультацией, и за заменой устаревшей версии на более свежую.

Формы бухгалтерского учета

... ошибками в программе. 3. Характеристика основных форм учета Наиболее распространенными формами учета в Российской Федерасииявляются журнал-главная, мемориально-ордерная и журнально-ордерная формы бухучета. Форма бухгалтерского учета, при которой в качестве основного учетного ...

Надежность системы в компьютерном плане означает защищенность ее от случайных сбоев и в некоторых случаях от умышленной порчи данных. Как известно, современные персональные компьютеры являются достаточно открытыми, поэтому нельзя достоверно гарантировать защиту чисто на физическом уровне. Важно, чтобы после сбоя разрушенную базу данных можно было легко восстановить, а работу системы возобновить в кратчайшие сроки. Хорошие бухгалтерские системы отвечают этим требованиям.

1.3 Технология применения персональных компьютеров в традиционных формах счетоводства

Особенности формы бухгалтерского учета зависят от технического оснащения учетного процесса, сочетания аналитического и синтетического учета, способа ведения хронологической записи, составляемой отчетности и др.

На практике используются различные формы счетоводства:

- журнально-ордерная,

- мемориально-ордерная,

- журнал-главная (упрощенная форма),

- автоматизированная (она же таблично-автоматизированная, таблично-матричная, электронная и т.д.).

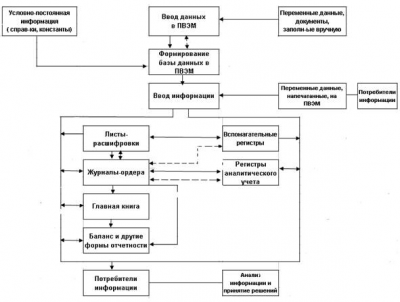

Не нарушая основные принципы ведения учета при журнально-ордерной форме счетоводства возможно получение на компьютерах привычных для бухгалтера регистров аналитического и синтетического учета с небольшими изменениями их внешней формы. В частности, вместо пронумерованных и прошнурованных книг печатаются отдельные пронумерованные листы, собираемые в конце месяца или года в книги, переставляются отдельные графы в ведомостях, совмещаются два регистра в одном печатном бланке и пр. Определенные изменения происходят и в технологии компьютерной обработки учетных данных — совокупности периодически повторяющихся взаимосвязанных человеко-машинных операций, начиная от создания первичного бухгалтерского документа и заканчивая составлением накопительных и группировочных регистров синтетического и бухгалтерского учета.

Характерными особенностями современной компьютерной информационной технологии реализации журнально-ордерной формы счетоводства являются:

- децентрализованная обработка учетных данных на автоматизированных рабочих местах (АРМах);

- использование привычной для бухгалтера терминологии, сложившегося в бухгалтерии разделения труда, существовавшего до применения компьютеров аналитического учета (по табельным номерам, номенклатурным номерам и т.п.);

- журналов-ордеров, листков-расшифровок, вспомогательных ведомостей по дебету счетов, накопительных и группировочных регистров;

- сохранение взаимосвязей между регистрами и системой их контроля, присущими журнально-ордерной форме счетоводства.

Учетные данные в регистры журнально-ордерной формы попадают двумя путями. По массовым и трудоемким учетным операциям (по учету расчетов с рабочими и служащими, готовой продукции, учету движения материалов) вначале разрабатываются вспомогательные разработочные таблицы (накопительные и группировочные ведомости) по шифрам аналитического учета, а затем формируются из подсчитанных и взаимопроверенных файлов данных сводные массивы итоговых проводок. По первичным документам, не имеющим массового характера (учет кредитов, фондов, капитала и т.д.), можно не разрабатывать вспомогательные регистры, а периодически формировать массив аналитических записей (проводок) по любому такому счету с добавлением записей из листков-расшифровок. На основе сформированных файлов на компьютере ведется сверка данных аналитического и синтетического учета, заполняются журналы-ордера по дебету счетов аналитического учета, Главная книга, баланс и другие отчетные таблицы (рис. 1.).[3, стр. 338]

Управленческий учет как элемент системы бухгалтерского учета

... отдельные элементы учета, важно, эти элементы объединены в систему, ориентированную достижение главного - повышения управления организацией с. 117). Законодательная управленческого в Федерации Основные документы, управленческий разработаны к учету. в степени методологическую управленческого бухгалтерского которая ...

![]() Движение информации

Движение информации

![]() Контрольная сверка

Контрольная сверка

Рис. 1 Особенности журнально-ордерной формы бухгалтерского учета с применением ПЭВМ

при децентрализации обработки учетных данных на персональных компьютерах бухгалтер, не обладая профессиональными знаниями в области компьютеризации и программирования, контролирует ход решения задачи и направляет его, несет персональную ответственность за качественное решение функциональных задач и в полном объеме.

Наиболее рациональной формой общения бухгалтера с ПЭВМ является ведение диалога с помощью “меню”, т.е. пакет программных средств предлагает перечень блоков (модулей) программы, где каждый модуль выполняет определенные этапы технологического процесса, начиная от ввода первичных документов и заканчивая составлением различных форм отчетности. В случае каких-либо трудностей в работе можно воспользоваться справочной и инструктивной информацией. Персональная ЭВМ, выполняя бухгалтерские работы информационного характера, контролирует поступающую на обработку учетную информацию, выдает на дисплее “подсказки” в виде инструкций, пояснений по выполнению конкретных работ.

Создаются предпосылки для использования ресурсов ПЭВМ на всех этапах учетного процесса: при документировании, систематизации и обобщения информации, а также ее анализе и использовании. При использовании ПЭВМ появляется возможность выписки документов на компьютере. Файлы условно-постоянной информации (карточки со справочными данными о сотрудниках, нормативы, реквизиты клиентов и пр.) создаются однократно при внедрении проекта, периодически корректируются и совместно с переменной информацией, используемой однократно, формируют базу данных в памяти ПЭВМ.

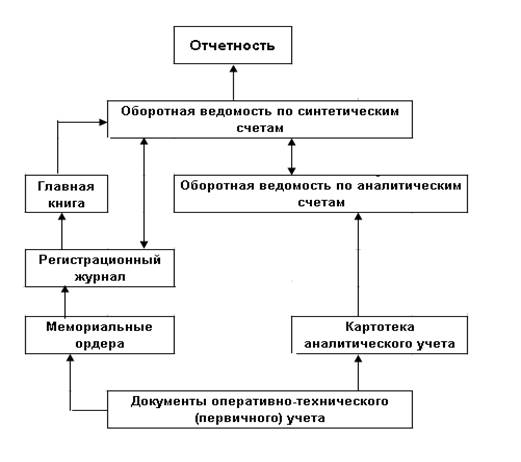

При применении мемориально-ордерной или упрощенной (“Журнал-Главная”) форм в условиях применения ПЭВМ предусматривается изготовление группировочных ведомостей, оборотных ведомостей по аналитическим счетам, Журнала регистрации хронологических записей, Главной книги, баланса и других необходимых регистров. Особенность мемориально-ордерной формы учета состоит в изготовлении мемориальных ордеров на группу однотипных документов с последующим заполнением печатных форм аналитического и синтетического учета, соответствующих в основном регистрам ручных форм счетоводства ( рис.2).[3, стр.326]

Рис. 2 Агрегированная информационная модель Мемориально-ордерной формы

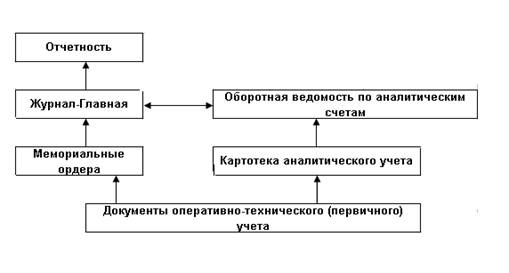

При применении упрощенной формы учета записи ведутся в регистре “Журнал-Главная”, левая часть которого предназначена для хронологических записей, а правая — для записей операций по дебету и кредиту корреспондирующих счетов. (Рис.3)[3, стр.327]

Сущность и задачи бухгалтерского учета. Пользователи бухгалтерской информации

... нефинансовой информацией. Финансовая информация, однако, включает большую часть управленческих данных. Причина проста: по определению, каждое экономическое решение требует финансового рассмотрения. Налоговый бухгалтерский учет Подготовка налоговых платежей- специализированный раздел бухгалтерского учета. В ...

Рис.3 Агрегированная информационная модель формы учета «Журнал-Главная»

Большинство популярных в настоящее время программ автоматизации бухгалтерского учета, ориентированных на традиционные формы счетоводства, относятся к группе программных средств: “Проводки — Главная книга — Баланс” (ПГиБ).

Так как эти работы проводятся по единым правилам на предприятиях всех форм собственности и любых размеров, то и сами программы достаточно универсальны и логически завершены. Создаются они для реализации, прежде всего, функций синтетического и суммового аналитического учета, позволяют вводить и обрабатывать бухгалтерские записи, оформлять небольшой набор первичных документов и формировать отчетность. В основном, эти программы предназначены для малого бизнеса, для бухгалтерий с малой численностью без ярко выраженной специализации сотрудников по конкретным разделам учета. Отличаются они, главным образом, “глубиной” ведения аналитического учета. Для ведения сводного учета на крупных предприятиях либо в небольших организациях с собственным производством разработчики программных продуктов ПКиБ предусматривают возможность ведения аналитического учета, в отдельных случаях доводя его до номенклатуры товарно-материальных ценностей. Для малого бизнеса с упрощенной формой учета полезны программы, которые в дополнение к синтетическому учету позволяют вести одно — иногда двухуровневый аналитический учет. Общим для этого уровня программных продуктов является невозможность замены программ, специализированных для ведения учета по конкретному участку как с точки зрения функциональной полноты, так и с позиции регламентированных инструкциями правил отражения соответствующих операций и ведения документооборота. Действительно, решая задачи сводного учета, бухгалтер среднего и крупного предприятия не может удовлетвориться вводом, например, хозяйственной операции: “Начислена заработная плата в сумме…” за ней стоит множество трудоемких расчетов, которые нецелесообразно делать вручную при наличии компьютера.

1.4 Организационно-экономическая сущность и задачи автоматизированной формы бухгалтерского учета

В настоящее время не существует общепринятого названия автоматизированной формы бухгалтерского учета, в полной мере отражающего ее сущность. В литературе используются такие понятия, как таблично-автоматизированная, электронная, таблично-матричная формы бухгалтерского учета. На давая подробную характеристику этим подходам, отметим, что они сохраняют основные элементы методологии бухгалтерского учета, в том числе принцип двойной записи, документация и пр., но видоизменяют характер их проявления. В частности, систематизация данных в разрезе бухгалтерских счетов, а также переход от аналитического уровня обобщения учетных данных к синтетическому, производятся автоматически.

Сущность большинства автоматизированных форм учета заключается в последовательной реализации принципа переноса данных от ввода данных и формирования проводок до выдачи Главной книги и баланса (Пакеты этого класса: “БЭСТ-4”, “1С:Бухгалтерия-7.7”, “Турбо-Бухгалтер” и пр.).

Отличаясь в деталях, они имеют общие основные принципы:

- одноразовый и минимальный ввод — многоразовый и максимальный вывод.

- один журнал хронологической записи — множество регистров систематической записи.

- один счет синтетический — множество счетов аналитических.

- отчетная информация в срок — рабочая по запросу.

- автоматическое ведение журнала хозяйственных операций.

- наличие типовых проводок.

- возможность автоматизированного формирования первичных бухгалтерских документов и их хранение.

- организация системы оперативного доступа к информации, а также системы формирования архивов данных с возможностью доступа к ним.

- Связь оперативного и бухгалтерского учета.

- Систематизация данных первичного учета с целью получения всей необходимой пользователю сводной отчетной информации.

- Обеспечение целостности базы данных.

- Настраиваемость системы под потребности конкретного пользователя.

При выборе программных продуктов для решения задач бухгалтерского учета следует принимать экономические и организационные особенности предприятия, а также требования, предъявляемые к ППП.

Основные из них следующие:

- прохождение тестирования и соответствующей сертификации;

- наличие товарного вида и надежного сопровождения;

- право на получение консультаций (так называемая “горячая линия”);

- модульный принцип построения системы, позволяющей выбирать ее конфигурацию в зависимости от размеров предприятия;

- одновалютное и многовалютное исполнение;

- органическое единство бухгалтерского учета и финансового анализа;

- необходимый уровень детализации аналитического учета;

- простота освоения и удобство системы в работе;

- цена и пр.

Наиболее известной программой класса мини-бухгалтерия является “1С:Бухгалтерия”.

Программа 1С:Бухгалтерия является универсальной бухгалтерской программой и предназначена для ведения синтетического и аналитического бухгалтерского учета по различным разделам. Аналитический учет ведется по объектам аналитического учета (субконто) в натуральном и стоимостном выражениях.

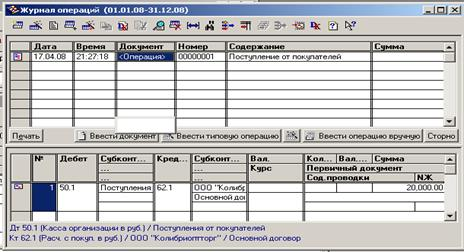

Программа предоставляет возможность ручного и автоматического ввода проводок. Все проводки заносятся в журнал операций. При просмотре проводок в журнале операций их можно ограничить произвольным временным интервалом, группировать и искать по различным параметрам проводок.

Кроме журнала операций программа поддерживает несколько списков справочной информации (справочников):

1. план счетов;

2. список видов объектов аналитического учета;

3. списки объектов аналитического учета (субконто);

4. констант и т.д.

На основании введенных проводок может быть выполнен расчет итогов. Итоги могут выводиться за квартал, год, месяц и за любой период, ограниченный двумя датами. Расчет итогов может выполняться по запросу и одновременно с вводом проводок (в последнем случае не требуется пересчет).

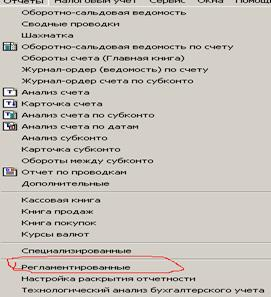

После расчета итогов программа формирует различные ведомости:

1. сводные проводки;

2. оборотно-сальдовую ведомость;

3. оборотно-сальдовую ведомость по объектам аналитического учета;

4. карточка счета;

5. карточка счета по одному объекту аналитического учета;

6. анализ счета (аналог главной книги);

7. анализ счета по датам;

8. анализ учет на предприятии">счета по объектам аналитического учета;

9. анализ объекта аналитического учета по всем счетам;

10. карточка объекта аналитического учета по всем счетам;

11. журнальный ордер.

В программе существует режим формирования произвольных отчетов, позволяющий на некотором бухгалтерском языке описать форму и содержание отчета, включая в него остатки и обороты по счетам и по объектам аналитического учета. С помощью данного режима реализованы отчеты, предоставляемые в налоговые органы, кроме того данный режим используется для создания внутренних отчетов для анализа финансовой деятельности организации в произвольной форме, т. е. не только в виде ведомостей, но и в виде схем, графиков (рис.4)

Многооконный принцип работы позволяет каждый документ открываться в отдельном экранном окне. Это позволяет бухгалтеру одновременно работать с несколькими документами, манипулируя ими в естественной форме, подобно тому, как он это делает с традиционными документами, передавая, накладывая, их друг на друга, просматривая параллельно несколько документов, проводя сверку показателей. Но, что очень важно, бухгалтерские документы информационно взаимосвязаны, а многооконный режим Windows дает возможность видеть, как изменение показателей одного документа отражается на информации других, связанных с ним документов.

Графический интерфейс предполагает принципиально новый уровень общения пользователя с программой. Необходимая функция или режим работ могут быть выбраны только через традиционные компьютерные меню, но и их графические образы — пиктограммы или экранные кнопки. Это очень удобно для людей, далеких от компьютерной техники. Кроме того, при работе с большим числом взаимосвязанных документов чрезвычайно полезна технология навигации по данным, позволяющая работать, не прибегая к меню или пиктограммам, т.е. дает возможность в процессе просмотра некоторого бухгалтерского документа, отчета выяснить происхождение любого представленного в нем показателя. Достаточно подвести курсор мыши на заинтересовавший показатель и щелкнуть кнопкой мыши — на экране немедленно развернется новая форма, поясняющая, из каких сумм сложился этот показатель. Аналогичным образом могут быть проанализированы и эти данные, и так до тех пор, пока не будет достигнут документ источник первичных данных, породивший эту цепочку.

Очевидно, нет надобности доказывать бухгалтеру преимущества этой поистине прогрессивной компьютерной технологии. С ее помощью выверка документов превращается в очень удобный и естественный процесс. Не надо рыться в программных меню выбирать в них документы, в которых предположительно содержится ответ на возникший вопрос. Компьютер сам ведет бухгалтера от результатных данных к источникам их возникновения.

II

2.1 Математическое описание алгоритма расчетов и описание последовательности техники операций

Как и любую другую операцию в системе Windows вызов программы можно осуществить разными способами. Наиболее распространенный отыскать пиктограмму (иконку), обозначающую программу «1С Бухгалтерия» (ее изображение вы видите в начале абзаца), и дважды щелкнуть по ней мышью Обычно эта пиктограмма находится в отдельном групповом окне «1С: Бухгалтерия», куда она помещается автоматически после инсталляции, хотя программист, работающий на машине, мог переместить ее в любое другое окно.

В верхней части экрана находился строка заголовка окна. Следующая строка содержит главное меню программы, под ней расположена линейка пиктограмм для наиболее часто применяемых функций. И иже этих строк размещается главное рабочее окно программы. В этом окне в процессе работы с программой можно раскрывать другие окна — с бухгалтерскими документами, для ведения диалога и настройки программы, но вначале это окно пустое.

Прежде чем начать знакомство с реализацией профессиональных функций, рассмотрим основные технические приемы работы с программой.

Программа реализует некоторый набор профессиональных и вспомогательных функций. Вызов требуемой функции осуществляется следующими способами:

- путем выбора нужного пункта меню;

- щелчком мыши по пиктограмме или но экранной «кнопке», изображающим интересующий режим работы,

- нажатием нужной клавиши или комбинации клавиш

Рассмотрим подробнее названные способы общения с программой.

2.1.1 Работа с меню

Меню в программе «1С: Бухгалтерия» — многоуровневое. Первый уровень меню часто называют «Главным меню», его, мы и видим в верхней части главного рабочего окна. Оно представляет собой строку с наименованиями групп режимов.(рис.5)

Рис.5 Главное меню в системе 1:С

В главное меню можно войти, нажав на клавиатуре клавишу АН или ПО. После выбора режима в главном меню на экране появится («выпадет») зависимое подменю, содержащее перечень доступных функций. (Рис.6) [1, гл. 9]

| Файл | Действия | Операции | Справочники | Документы | Журналы | отчеты | Налоговый учет | Сервис | Окна | Помощь |

|

Новый Открыть Закрыть Сохрани ть Сохранить как Печать Просмотр Параметры Выход |

Новый Открыть Открыть операцию Проводки операции Перейти в журнал операций Перейти в журнал проводок Просмотр Копировать Удалить Ввести на основании Сделать документ непрове денным Изменить время документа Движения документа Подчиненные документы Интервал Отбор по значению Поиск Значение |

Журнал документов Журнал операций Журнал проводок Справки Константы План счетов Корректные проводки Типовые операции Отчеты Обработка Удаление помеченных объектов Поиск ссылок на объект Проведение документов Управление бухгалтерск итогами |

Номенклатура Материалы МБП Основные ср-ва Нематериальные активы Места хранения МПЗ Контрагенты Валюты Сотрудники Подразделения Банковские счета Виды деятель-ти Варианты реализации Статьи затрат Издержки обращения Назначения исполнения МБП Доходы будущих периодов Расходы будущ. периодов Единицы измер. Классификатор БНАОФ Налоги Прочие |

Счет Платежное поручение Выписка Платежные документы ПКО РКО авансовый отчет Учет товаров, реализации Учет материалов Учет МБП Учет ОС Учет НМА Счета-факт-ы Доверенность Общего значения Зарплата Регламентные Ввод на основании Сторно Ввести операции вручную Ввести типовую операцию |

Журнал операций Журнал проводок Общий журнал Счета Товары, реализ-ия Счета-факт-ы выданные Счета-факт-ы полученные Доверенность Банк Платежные док-ты Касса Авансовые отчеты Учет материалов Учет МБП Учет ОС Учет НМА З/п Кадры Док-ы общего значения Регламентирован. документы Операции, введенные вручную |

Оборотно-сальд. вед-ть Сводн. проводки Шахматка Оборотно-сальд. ведом-ть по счету Обороты сч-а (Гл Книга) Журнал-ордер и ведомость по счету Анализ счета Карточка сч Анализ счета по субконто Анализ счета по датам Анализ субконто Карточка субконто Обороты между субконто Отчет по проводкам Дополн-ые Кассовая кн Книга продаж Книга пок -к Курсы валют Специальные Регламент-ые |

Регламентир. Опер Регистры уч хоз опер Рег-ы промежут расчетов Рег-ы учета состояния НУ Рег-ы формир отчетн данных Анализ сост-я НУ Формирование и контроль нач-х остатков по Н У |

Калькулятор Календарь Табло Монитор польз-ей Временная блокировка Табло счетов Обработка документов Сведения об организации Учетная политика Общая настр-ка Индивид- ая настройка Перенос корректных проводок Перенос опер-й Загрузка торгов. операций Экспорт данных в Мicr.Оff.2000 Параметры Панели инструментов |

Каскад Закрыть Закрыть все Закрыть окно сообщ-ий Панель окон Журнал док — ов общий Путеводитель Конфигурации Окна |

Помощь Содержание Описание Общее описание Советы дня Путеводитель Видеокурс Правовая справка О системе 1С:П/п-ие Опрог -е |

Рис.6 Дополнительные ф-и, соответствующие конкретным командам главного меню в 1:С Бухгалтерии

Далее выбор некоторой функции посредством меню мы будем обозначать последовательным перечислением выбираемых подпунктов, начиная с главного меню, например «Отчетность — Шахматка». Если некоторый пункт подменю не является конечным, справа от его катания указывается значок, что свидетельствует о наличии следующего уровня меню.

Следует помнить, что набор функций в одном и том же подменю может отличаться в разные моменты работы с программой. Так, в главное меню при работе с экранными формами документов добавляется новый пункт «Действия». В зависимости от выполняемой работы соответствующее ему подменю содержит разный набор допустимых действий. Ряд пунктов подменю могут быть записаны бледным шрифтом; это значит, что выполнение данною действия сейчас бессмысленно (рис.7).

Рис.7 Выделение возможных и невозможных команд

Быстро переместится к нужному пункту главного меню или подменю можно, нажав буквенную клавишу, соответствующую первой буквы названия данного пункта или букве, выделенной подчеркиванием. Так в пункте главного меню «Операции» выделена буква «п. », а в пункте «Отчетность» — «т». Нужный пункт меню или подменю можно быстро выбрать и без клавиатуры — однократным щелчком мыши.

Технология обработки информации по учету кассовых операций предусматривает выполнение следующих функций, отраженных в главном меню:

1. настройка системы;

2. обработка справочников;

3. обработка приходящих документов;

4. получение отчетов и справок;

5. печатание платежных документов;

6. сервисные функции и архив. , наименование предприятия в дальнейшем печатается в верхней части выходных машинограмм.

Справочники (база данных учета) подразделяются на:

- справочники балансовых счетов;

- справочники организаций;

- справочники сотрудников;

- справочники наименований платежных документов;

- справочники назначения платежей.

Справочники разрабатываются до начала расчетов, но могут дополняться в ходе обработки информации. В справочнике балансовых счетов при обработке информации по счету 50 необходимо проставить остаток денежных средств в кассе на начало для проведения расчетов, здесь также проставляются номера журналов-ордеров и дата начала расчетов. В справочнике организаций заполняется наименование организации, программно — ее код, если же предполагается печатание платежных документов на принтере по данной программе, то по каждой организации проставляются ее реквизиты. Остальные же справочники заполняются обычно — в диалоговом окне.

2.1.2. Алгоритм процедуры оформления хозяйственного факта

Учет кассовых операций осуществляется в «1С: Предприятии» в конфигурациях: Комплексная, Бухгалтерия, Торговля + Склад с помощью двух документов — приходный и расходный кассовые ордера. Вызов обоих документов можно осуществить из журнала «Кассовые», который вызывается с помощью меню Операции/Журналы операций. Затем выбирается нужный документ (приходный или расходный кассовые ордера) После создания документа его нужно заполнить здесь указываются следующие параметры: сумма (от кого получено, кому выдано), корреспондирующий с 50-м счетом.

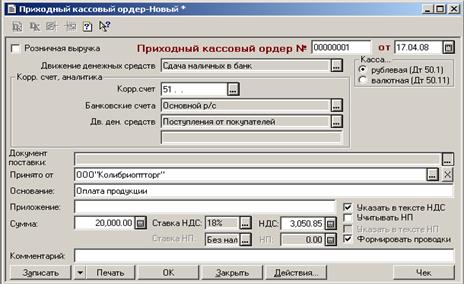

При проведении кассовых документов автоматически создаются проводки. После этого движение денежных средств по кассе отражается в стандартных отчетах, предусмотренных в программе. Приходный кассовый ордер предназначен для оформления поступления наличных денег в кассу. Для заполнения поля «Принято от» может использоваться справочник сотрудников или справочник контрагентов для выбора частного лица. При нажатии кнопки «Печать» формируется стандартный табличный документ системы «1С: Предприятие» (печатная форма приходного кассового ордера) (рис.8).

При проведении документа автоматически формируются бухгалтерские проводки, отражающие данный документ в бухгалтерском учете. По дебету выступает 50-й счет.

Рис.8 Печатная форма приходного кассового ордера в системе программы 1:С Бухгалтерия

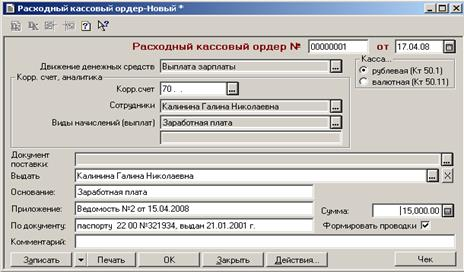

Расходный кассовый ордер предназначен для оформления выдачи денег из кассы. При вводе документа указываются данные о лице, которому выдаются деньги из кассы, сумма и необходимые для отражения документа в бухгалтерском учете данные. Для заполнения поля «Выдать» может использоваться справочник сотрудников или справочник контрагентов. При нажатии кнопки «Печать» формируется стандартный табличный документ системы «1С: Предприятие» (печатная форма расходного кассового ордера) (рис.9).

При проведении документа автоматически формируются бухгалтерские проводки, отражающие данный документ в бухгалтерском учете. По дебету выступает указанный пользователем в накладной корреспондирующий счет, а по кредиту — 50-й.

Рис.9 Печатная форма расходного ордера в системе программы 1:С Бухгалтерия

Алгоритм обработки каждого из хозяйственного факта, поступивших на счета организации (рис.10)

2.2 Входная информация

Обработка приходящих документов. Выполнение данной функции обеспечивает ввод в память компьютера информации об исходных документов: кассовых отчетов и информации первичных документов, приложенных к ним (приходные и расходные кассовые ордера и другие документы по счету 50).

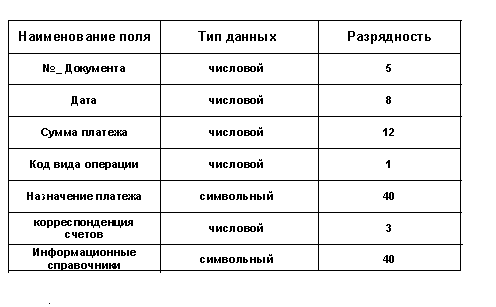

Работа начинается с регистрации остатков денежных средств на конец дня по каждому кассовому отчету. По каждому первичному документу вводится следующая информация: N документа, дата выписки, сумма по документу, код вида операции (приход — 0, расход -1), назначение платежа, корреспонденция счетов. (рис.11).

[4, стр. 358]. После ввода данных и разноса сумм необходимо программно проверить правильность ввода данных.

Структура входной информации (ввод хозяйствующего факта)

Особенностью ввода данных с первичных документов в диалоговом режиме является использование информации справочников: информация справочников вводится в рабочее окно с использованием функциональных клавиш.

После ввода данных по одному кассовому отчете с его первичных документов перед началом ввода данных следующих кассовых отчетов, необходимо проставить дату обработки информации, указанной в первичных документах.

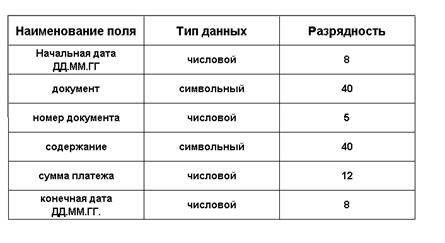

Структура входной операции (выписка из журнала операций)

Есть и некоторые особенности разноса информации по корреспондирующим счетам: разнос суммы документа по корреспондирующим счетам позволяет вводить, исправлять, удалять, хранить данные по счетам. Если сумма по документу отнесена на один счет, то остается ввести только номер счета и вид назначения платежа. Если же сумма по документу отнесена на разные счета, то после ввода первого номера счета и вида назначения платежа необходимо исправить сумму на нужную, после вода данной записи с использованием функциональной клавиши вводится второй номер счета, вид назначения платежа и сумма, отнесенная на данный счет. Общая сумма по документу и сумма по счетам должны совпадать. При выходе их окна происходит контроль на совпадение сумм, если сумма по документу не совпадает с суммой по счетам, программа выдаст сообщение и остановит работу в данном окне. Если суммы совпали, то произойдет выход обратно в окно обработки платежных документов.

Таким образом производится автоматизация учета кассовых операций на предприятии.

2.3 Выходная информация

- Основной этап

В результате автоматизированной обработки информации по учету кассовых операций можно получить следующие машинограммы журналы-ордера №1, ведомости №1А, расшифровки к журналам-ордерам, расшифровки к ведомостям: по организациям, по счетам затрат, по дате поступления документов и др.

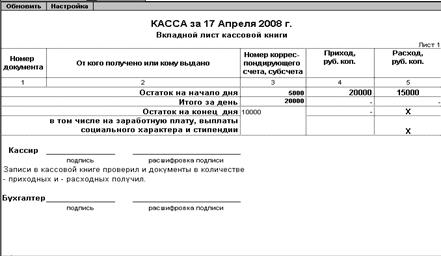

Для получения журналов и ведомостей необходимо указать месяц, для получения справки — № счета, вид операции и период. Для получения справки по организации и материально-ответственному лицу — название организации и его фамилию, номер счета и название организации могут быть вызваны из справочника. (Рис.12)

Рис.12 Выходная информация по субсчету «Касса организации»

Подготовка платежных документов. В полуавтоматическом режиме могут быть подготовлены следующие документы: платежные поручения, платежные требования, инкассовое поручение. При этом реквизиты по организациям в полном объеме должны быть заполнены в справочнике. В этом случае данная информация выбирается из справочника и заносится в платежный документ. При формировании платежного документа сумма платежа прописью заполняется автоматически, после набора числовой суммы. Данные об организации заполняются сразу при входе в окно формирования соответствующего документа. Выход в окно печати документов осуществляется из последнего поля нажатием клавиши «Enter». На стандартный лист бумаги можно вывести два документа.

III . Обеспечение безопасности учетной информации

Бухгалтер должен принимать непосредственное участие в создании компьютерной информационной системы бухгалтерского учета, ставить задачи и контролировать достоверность данных, их соответствие реальным хозяйственным операциям, анализировать бухгалтерскую информацию и исправлять неблагоприятные ситуации.

Понятие информационной безопасности учетных данных в узком смысл этого слова подразумевает:

- надежность работы компьютера;

- сохранность ценных учетных данных;

- защиту учетной информации от внесения в нее изменений неуполномоченными лицами;

- сохранение документированных учетных сведений в электронной связи.

К объектам информационной безопасности в учете относятся:

- информационные ресурсы, содержащие сведения, отнесенные к коммерческой тайне, и конфиденциальную информацию, представленную в виде баз учетных данных ;

— средства и системы информатизации – технические средства, используемые в информационных процессах (средства вычислительной и организационной техники, информативные и физические поля компьютеров, общесистемное и прикладное программное обеспечение, в целом автоматизированные системы учетных данных предприятий).

Угроза информационной безопасности бухгалтерского учета заключается в потенциально возможном действии, которое посредством воздействия на компоненты учетной системы может привести к нанесению ущерба владельцам информационных ресурсов или пользователям системы.

Правовой режим информационных ресурсов определяется нормами, устанавливающими:

1. порядок документирования информации;

2. право собственности на отдельные документы и отдельные массивы документов, документы и массивы документов в информационных системах ; категорию информации по уровню доступа к ней;

3. порядок правовой защиты информации.

Основный принцип, нарушаемый при реализации информационной угрозы в бухгалтерском учете, — это принцип документирования информации . Учетный документ, полученный из автоматизированной информационной системы учета, приобретает юридическую силу после его подписания должностным лицом в порядке, установленном законодательством Российской Федерации.

естественные (объективные)

Процедуры, в которых обычно возникают ошибки и их типы, представлены в таблице 1.[3, стр.148]

Места возникновения бухгалтерских ошибок

| Виды ошибок | Сферы преобразования учетных данных | ||

| Первичный учет (сбор и регистрация) | Систематизация и обобщение | Вывод | |

| Ошибки в записи учетных данных | + | — | — |

| Неверные коды | + | + | — |

| Несанкционированные учетные операции | + | + | — |

| Нарушение контрольных лимитов; | + | + | — |

| Пропущенные учетные записи; | + | + | + |

| Ошибки при обработке или выводе данных; | — | + | + |

| Ошибки при формировании или корректировке справочников; | + | + | — |

| Неполные учетные записи; | + | + | + |

| Неверное отнесение записей по периодам; | + | + | + |

| Фальсификация данных; | + | + | + |

| Нарушение требований нормативных актов; | + | + | + |

| Нарушение принципов учетной политики; | + | + | + |

| Несоответствие качества услуг потребностям пользователей | + | + | + |

Методами обеспечения защиты учетной информации являются: препятствия; управление доступом, маскировка, регламентация, принуждение, побуждение.

Препятствием

Управлением доступом

- идентификации пользователей информационной системы. (Каждый пользователь получает собственный персональный идентификатор);

- аутентификации – установления подлинности объекта или субъекта по предъявленному им идентификатору (осуществляется путем сопоставления введенного идентификатора с хранящимся в памяти компьютера);

- проверки полномочий – проверки соответствия запрашиваемых ресурсов и выполняемых операций по выделенным ресурсам и разрешенным процедурам;

- регистрации обращений к защищаемым ресурсам;

- информирования и реагирования при попытках несанкционированных действий. (Криптография – способ защиты с помощью преобразования информации (шифрования)).

Заключение

Автоматизация бухгалтерского учета на предприятии и подготовка финансовой отчетности в налоговые органы в условиях переходной экономики России является одной из наиболее важных задач. Ситуация такова, что сам по себе бухгалтерский учет на предприятии может рассматриваться как внутреннее дело предприятия, а основой для оценки финансово-хозяйственной деятельности предприятия со стороны государства служит отчетность (бухгалтерский баланс и многочисленные другие отчетные формы), которая должна ежеквартально предоставляться в налоговую инспекцию по месту регистрации предприятия. Кроме того, существуют плановые и внеплановые налоговые проверки, при проведении которых могут потребоваться все бухгалтерские документы, включая первичные. Все это обуславливает широкое применение автоматизированных технологий бухгалтерского учета в современной России.

Сегодня все программы для ведения всех хозяйственных операций, в том числе для расчетов денежных операций по кассе, находятся в стадии развития. Это лишь говорит о том, что все больше организаций и индивидуальных предпринимателей прибегает к автоматизированной обработке информации.

При автоматизации бухучета важно не просто перевести всю бумажную работу на компьютер. Важно, чтобы это увеличило эффективность работы бухгалтерии и улучшило контроль над финансово-хозяйственной деятельностью предприятия, что в свою очередь увеличит эффективность управления предприятием, и, как следствие, эффективность его работы.

Список используемой литературы

1. Ясенев В.Н. « Автоматизированные информационные системы в экономике»: Учебное пособие. – Н. Новгород, издательство ННГУ, 2003. – 226 с. Рецензент: кафедра Экономической информатики Нижегородского государственного университета им. Н. И. Лобачевского (зав. кафедрой доктор экономических наук, проф. Трифонов Ю.В.)

2. Ясенев В.Н. «Информационная Безопасность в ЭкономическихСистемах»: Учебное пособие – Н. Новгород: Изд-во ННГУ, 2006 Рецензент: Доцент Ротков В.Ю., проректор по информационной безопасности ННГУ им. Н.И. Лобачевского, руководитель центра «Безопасности информационных систем и средств коммуникации» радиофизического факультета ННГУ;

3. Мизиковский Е.А. « Теория бухгалтерского учета»: Учебное пособие — Москва: Экономистъ, 2004г

4. Касьянова Г.Ю. «Годовой отчет: просто о сложном с учетом последних указаний Минфина России и требований налоговых органов» — Пособие для высших и средних учебных заведений, факультетов и курсов повышения квалификации — Москва: ИД «Аргумент», 2007г

5. И.Н. Богатая, Н.Н. Хахонова «Бухгалтерский Учет» — Серия Высшее образование, 3-е изд., перераб и доп. — Россия н/Д : Феникс», 2004г.

6. Назаров С.В. «Компьютерные технологии обработки информации» // М/ Финансы и статистика, 2002г.

7. Брат В. В. «Компьютеризация бухгалтерского учета», — учебное пособие — М.: Финансы и Статистика. 2000г.

8. Бухгалтерский ежемесячник фирмы «1:С» — «БУХ. 1:С» — №9, сентябрь 2007г.

9. Справочная правовая система ГАРАНТ « Самое важное для бухгалтера в 2008г» — Законодательство с комментариями

10. «Главная Книга» — практический журнал для бухгалтера и руководителя – Специальный выпуск, 2005г.

11. КонсультнтПлюс: шаг за шагом, ЗАО «КонсультантПлюс», 2003, Москва, 2003

Информационные ресурсы — отдельные документы и отдельные массивы документов, документы и массивы документов в информационных системах (библиотеках, архивах, фондах, банках данных, других информационных системах).

Информационные процессы — процессы сбора, обработки, накопления, хранения, поиска и распространения информации.

Информационная система – организационно-упорядоченная совокупность документов (массивов документов и информационных технологий, в том числе с использованием средств вычислительной техники и связи, реализующих информационные процессы).

Документирование информации осуществляется в порядке, установленном органами государственной власти, ответственными за организацию делопроизводства стандартизацию документов и их массивов, безопасность Российской Федерации.