Ведение

В условиях стремительно развивающейся глобализации экономики, создания единых экономических пространств (Единый рынок в Европе, НАФТА на американском континенте), развития международных финансовых рынков, расширения инвестиционных возможностей, бурных процессов в области информационных технологий и т.д. В силу этих условий гармонизации стандартов финансовой отчетности приобретает наиболее важное значение. Из-за отсутствия единой системы бухгалтерского учета и различных интерпретаций существующих стандартов порой возникают парадоксальные ситуации. Возрастает необходимость сопоставимости и достоверности отчётных данных о деятельности компаний.

Актуальность исследования определяется так же тем, что развитие рыночных отношений создают потребность в обеспечении экономических контрагентов актуальной информацией о деятельности хозяйствующих субъектов, которую должна предоставлять система бухгалтерского учета. Вхождение Российской экономики в мировую экономическую среду влечёт потребность в разработке комплексного и системного подхода к внедрению международных стандартов ведения бухгалтерского учёта и предоставлении отчётности в национальную практику ведения бухгалтерского учёта.

Предмет и объект исследования: предметом исследования является информационное обеспечение экономических решений различных пользователей финансовой отчетности путем формирования финансовой отчетности на основе единой, теоретически обоснованной системы Международных стандартов финансовой отчетности.

Объектом исследования является совокупность Международных стандартов финансовой отчетности, разрабатываемых Комитетом по международным стандартам.

Цель данной работы является: выявить принципы формирования международных стандартов финансовой отчётности и проанализировать их влияние на развитие бухгалтерского учёта в Российской Федерации.

В соответствии с поставленной целью были поставлены следующие задачи:

- рассмотреть понятие, сущность и структуру международных стандартов финансовой отчетности;

- раскрыть роль международных стандартов финансовой отчетности в международной практике составления бухгалтерского учета и отчётности;

- проанализировать роль международных стандартов финансовой отчетности и пути их внедрения в систему бухгалтерского учёта в России;

- выявить проблемы внедрения международных стандартов ведения бухгалтерского учёта в России.

Теоретическими предпосылками исследования стали работы современной экономической науки и практики таких авторитетных авторов как: Соколова Е.С. Гусев О.В., Сердинов Э.М., Соловьева, О. В., Пятов М.Л, Смирнова И.А, С.В. Модеров, Н.В. Генералова.

Сравнительная оценка международных систем бухгалтерского учета

... реформирования бухгалтерского учета и финансовой отчётности в соответствии с международными стандартами является разработка новых и уточнение ранее утвержденных положений (стандартов) по бухгалтерскому учету, внедрение их в практику. ОСНОВНЫЕ МОДЕЛИ БУХГАЛТЕРСКОГО УЧЕТА И ИХ ОСОБЕННОСТИ международный бухгалтерский учет ...

Работа состоит из введения, двух глав, каждая из которых разделена на два параграфа, заключения, списка использованной литературы и приложения.

1.Международные стандарты финансовой отчётности: теоретические основы

1.1 Понятие и роль международных стандартов финансовой отчётности

Во второй половине 20-го столетия наступил новый этап международной экономической интеграции. Появляющиеся и активно развивающиеся транснациональные компании начали повышать интерес к ведению экономической деятельности в нескольких странах. При этом компании натолкнулись на достаточно сложную проблему, заключающейся в несоответствии национальных систем бухгалтерского учёта. Каждая страна имеет собственную уникальную национальную систему учёта, принципы которой, могут не совпадать с принципами другой страны, поскольку разработаны исходя из собственных потребностей.

Первое комплексное исследование на сопоставимость национальных бухгалтерских систем было проведено в 1977 году Межправительственной группой экспертов Центра по транснациональным корпорациям ООН. В ходе исследования были изучены 46 национальных систем бухгалтерского учета. На основе изученных данных комиссия пришла к выводу о том, что национальные системы бухгалтерского учета не сопоставимы по существенному числу показателей, а при сравнении национальных бухгалтерских систем развитых и развивающихся капиталистических стран различаются по всем показателям. Например, в некоторых страны (США, Япония, Англия) устанавливается законодательством, что в публикуемой отчетности необходимо указывать фактически использованные оценочные методы, при этом законом требуется использовать метод наименьшей оценки ресурсов. Данный метод отвечает интересам государства, поскольку компании вынуждены отражать максимальную прибыль. В других странах (Франция, Италия, Швеция) правила публикации отчётности в большей степени адаптированы для компаний, которые в свою очередь являются менее благоприятными для государства.

Таким образом, национальная система бухгалтерского учета помогает решать определенные тактические и стратегические задачи развития экономики страны.

По причине стремительной интеграции экономики и расширения межпроизводственных отношений между странами появляется объективная необходимость разработки единых принципов формирования и исчисления финансовых показателей, которые были бы понятны различным пользователям финансовой отчётности. Так 29 июня был основан Комитет по международным стандартам финансовой отчетности (КМСФО) в 1973 г. В состав комитета входили представители девяти стран: Соединенных Штатов Америки, Австралии, Франции, Великобритании, Нидерландов, Канады, Японии, Германии, Мексики. Позже к комитету присоединились представители таких стран как: Италия, ЮАР, Индия, Иордания и Южная Корея. С 1983 г. в состав КМСФО вошли практически все профессиональные бухгалтерские организации.

На сегодняшний день комитет по международным стандартам финансовой отчётности объединяет представителей 143 бухгалтерских организаций из 104 стран. КМСФО это независимая частная организация, целью которой является разработка единых принципов ведения бухгалтерского учета, которые могут использоваться организациями во всем мире при составлении финансовой отчетности. Тесное сотрудничество комитета осуществляется с национальными организациями занимающимися разработкой стандартов, с биржами, с комитетами ряда стран по ценным бумагам, с Мировым банком, а также с такими межправительственными организациями, как Организация экономического сотрудничества и развития, Европейская Комиссия, ООН и др.

Статьи, исследования, по финансовому менеджменту, анализу финансового ...

... бухгалтерского учета в соответствии с международными стандартами. Уже утверждены 10 стандартов. Однако новые национальные стандарты и действующий план счетов не позволяют составлять финансовую отчетность в полном соответствии с МСФО ... допущенных WorldCom Inc. злоупотреблениях с отчетностью, в ходе которых $3.8 млрд были записаны не по тем статьям баланса, по которым это следовало сделать, произвела ...

В настоящее время, существенно возросла значимость Международных

стандартов финансовой отчетности. Помимо того, что МСФО обобщают опыт ведущих экономически стран, они так же оказывают активное влияние на развитие национальных систем бухгалтерского учета и отчетности не только за счет непосредственного введения МСФО в национальную практику, но и за счет схожести требований международных и национальных стандартов.

Многие страны берут за основу стандарты, разработанные КМСФО, для составления финансовой отчетности компаний. Это способствует повышению прозрачности отчетности, улучшению ее качества, снижению стоимости привлекаемого капитала и повышению потоков инвестиций. Единые стандарты в области учета и отчетности позволяют существенно снижать стоимость капитала инвесторам, которые стремятся к его привлечению на различных рынках. Высокая стоимость привлечения капитала в некоторой степени может являться следствием неопределенности данных финансовой отчетности, а низкий уровень инвестиций обусловлен недоверием к предоставляемой отчетной информации.

«Международные стандарты финансовой отчетности, разрабатываемые КМСФО, представляют собой краткое и, по возможности, простое изложение различных аспектов бухгалтерской (финансовой) отчетности с пояснениями, каким образом следует оценивать отдельные статьи отчетности и какая минимальная информация должна быть при этом раскрыта».

Международные стандарты устанавливают правила отражения фактов хозяйственной деятельности, а так же финансовых операций в бухгалтерском учете и отчетности, являющиеся общепринятыми. Правилами регламентируется отчётность, широко используемая различные внешние пользователи для получения необходимых данных об организации, составляющей и публикующей таковую отчетность.

Международные стандарты финансовой отчетности (МСФО) — это система документов, состоящая из предисловий к положениям по МСФО, пояснений правил сбора и представления финансовой отчетности, основных стандартов, а также разъяснения к ним. Каждый из выше перечисленных документов имеет частное значение, но применяться отдельно от остальных не может, поскольку является элементом единой системы.

Прежде всего, следует понять, что в основе стандартов МСФО находятся положения англо-американской школы учета. Это обстоятельство в определённой степени формирует фундаментальные понятия, таких объектов финансовой отчётности как: активы, обязательства, капитал, доходы, расходы и проч. Так же в целом формирует взгляд на бухгалтерский учет и бухгалтерскую информации, и их влияние на экономическую жизнь общества. Теоретическая концепция Международных стандартов сформирована в документе: «Принципы составления и представления финансовой отчетности» (Framework for the Preparation and Presentation of Financial Statements).

Принципы, сформулированные в системе МСФО, являются методологической основой для обеспечения целостности всей системы норм МСФО и национальных стандартов, ориентированных на МСФО.

Контрольная работа: Контрольная работа по Международным стандартам ...

Актуальным для бухгалтеров является знание и умение применять Международные стандарты учета и финансовой отчетности. Каждый из принятых стандартов содержит требования к объекту учета для его квалификации и признания, к порядку оценки объекта ...

1.2 Концепция международных стандартов финансовой отчетности. Основные принципы

В основе концепция МСФО (Framework for the Preparation and Presentation of Financial Statements) лежат совокупность принципов, составляющих основу всех стандартов и интерпретаций. Совет МСФО руководствуется данными принципами, при разработке новых стандартов. Что касается специалистов, составляющих отчетность и подтверждающих ее достоверность, они пользуются принципами для правильной интерпретации стандартов, а так же принципы позволяют разрешить противоречия, которые прямо не раскрыты в МСФО.

Цели составления финансовой отчетности определяет концепция МСФО, а так же ее основные элементы, устанавливает качественные характеристики, которые помогают определять целесообразность составления финансовой отчетности, но что немало важно в концепции международных стандартов даются определения основным терминам. Создание стандартов (International Finantional Reporting Standards, International Accounting Standards) стало необходимым для того, чтобы установить правила, которые могли бы быть определяющими в порядке раскрытия отдельных операций в финансовой отчетности хозяйственной деятельности. В настоящее время действуют 31 стандарт IAS и 6 стандартов IFRS.

Как уже упоминалось ранее, интерпретации (Interpretations of IFRS, IAS) составляют основную часть системы МСФО, поскольку, во-первых, дают разъяснения и уточнения отдельных положений стандартов, при этом учитывая практику их применения, а во-вторых, устанавливают систему применения определенных стандартов по вопросам, которые недостаточно раскрытым или вообще не упомянутым в самом стандарте.

В соответствии с концепцией МСФО целью финансовой отчетности является представление информации необходимой при принятии экономических решений для широкого круга пользователей. Такой информацией является информация о финансовом положении (бухгалтерский баланс), финансовых результатах деятельности компании (отчет о прибылях и убытках, отчет о движении денежных средств) и изменениях в финансовой позиции (отчет об изменениях капитала).

Кроме того, особое место в совокупности принципов МСФО занимают основные требования, отвечающие всем элементам финансовой отчетности обеспечивающие ее соответствия главной цели.

Качественными характеристикам которых являются:

— Понятность. Информация, которая представляется в финансовой отчетности, должна быть понятна пользователям, обладающим достаточными экономическими знаниями в области бухгалтерского учета. Однако данное требование к финансовой отчетности не применяется в ситуациях, когда информация признана существенной для пользователя, в независимости от сложности понимания она подлежит включению в финансовую отчетность.

- Уместность. Информация признается уместной, в том случае, если она позволяет влиять на экономические решения пользователей и подтверждать либо корректировать ранее сделанные оценки.

- Достоверность (надежность).

Достоверной, информация признаётся в случае, если она правдиво отражает все аспекты хозяйственной деятельности предприятия.

— Сопоставимость. Данная характеристика рассматривается с двух сторон: во-первых, информация в финансовой отчетности должна быть раскрыта за несколько периодов, или как минимум за отчетный период и за один период, предшествующий отчетному периоду, что позволит выявить определенные тенденции, путём сравнения соответствующих показателей. Во-вторых, раскрываемая информация должна обеспечивать возможность сравнения аналогичных показателей в финансовых отчетах различных компаний.

Проблемы перехода на МСФО кредитными организациями

... международные стандарты финансовой отчетности (МСФО). 2. Выявить основные проблемы перехода коммерческих организаций на МСФО и пути их решения. Объектом исследования является переход российских организаций на международные стандарты финансовой отчетности. Предметом исследования являются международные стандарты финансовой отчетности. I Международные стандарты финансовой отчетности (МСФО) - это ...

2.1 Процесс введения МСФО в Российской Федерации

В течение последнего десятилетия, вопрос о применение международных стандартов финансовой отчетности в России, активно обсуждается профессиональным сообществом. Начиная с 1990-х гг., период, когда Российская Федерация перешла от плановой экономики к рыночной, процесс международной стандартизации бухгалтерского учета неизбежно коснулся национальной системы бухгалтерского учета России. Это связано с тем, что рост крупных отечественных организаций, заинтересованных в привлечении иностранных инвестиций обусловил адаптацию российского учета к МСФО.

Как уже упоминалось ранее, внедрение международных стандартов, в национальные системы отчёта, позволяет различным внешним пользователям, получать адаптированную, достоверную, а так же немало важно, понятную информацию о финансовом положении организаций, для принятия стратегически важных решений. Поскольку Российская Федерация является территорией повышенных рисков, то признание международных стандартов и частичное их внедрение является важным шагом, направленным на привлечение инвестиций.

Впервые, толчком к началу реформы национальной системы бухгалтерского учёта и статистики стал семинар, на котором обсуждались проблемы учета на объединённых предприятиях, который был проведен в июне 1989 г. в Москве Центром ООН по ТНК и Торгово-промышленной палатой СССР. Предметом обсуждения на семинаре был вопрос несоответствия российской и международной практики учета. По итогу данного семинара, были намечены пути адаптации и методы интеграции Российской системы учёта в международную учетную практику.

Официальным началом процесса реформирования системы учета в России, принято считать утверждение государственной Программы перехода РФ на систему учета и статистики принятую в международной практике которые соответствуют требованиям развития рыночной экономики, утвержденной Постановлением Верховного Совета РФ от 23 октября 1992 г. № 3708-1.

Дальнейшая корректировка реформы в России происходит на среднесрочную перспективу, в рамках Концепции развития бухгалтерского учета и отчетности в РФ, апробированной Приказом Минфина № 180 от 1 июля 2004 г. В данном документе сказано: индивидуальная отчетность компаний должна составляться по национальным стандартам, но базироваться на МСФО, а консолидированная отчетность — в соответствии с международными учетными стандартами.

Процесс введения МСФО в России был достаточно сложный. Прежде чем принять международные стандарты на территории РФ, необходимо было провести ряд переговоров, так как на официальный текст стандартов существуют авторские права Фонда МСФО. По поручению Правительства РФ Министерством финансов Российской Федерации были проведены переговоры с Фондом Международных стандартов финансовой отчетности (МСФО) в ходе которых был заключен пакт об отказе Фонда от авторских прав на текст МСФО переведённый на русский язык и используемый на территории России.

Оценка и анализ финансовых рисков организации

... аспекты оценки и анализа финансовых рисков организации. Для достижения цели в процессе выполнения курсового проекта должен быть решен ряд задач: исследованы теоретические аспекты оценки и анализа финансовых рисков организации с учетом мнения различных авторов ...

На основе, выше упомянутого закона, отсрочка до 2015 г. предоставляется тем организациям, которые составляют отчетность по иным, отличным от МСФО правилам, а также тем организациям, облигации которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг. Согласно Федеральному закону № 208-ФЗ организации, попадающие в сферу его действия, должны составлять, публиковать консолидированную отчетность.

«Приказом Минфина РФ от 25.11.2011 № 160н утверждены 37 стандартов и 26 разъяснений МСФО. В целях повышения качества и доступности информации, формируемой в бухгалтерском учете и отчетности, а также совершенствования системы регулирования бухгалтерского учета и контроля качества бухгалтерской (финансовой) отчетности утвержден План Министерства финансов РФ на 2012-2015 годы по развитию бухгалтерского учета и отчетности в РФ на основе Международных стандартов финансовой отчетности. Одним из первых шагов в реализации данного Плана стало принятие нового Федерального закона № 402 — ФЗ «О бухгалтерском учете», который вступил в силу 01.01.2013 г.»

План Министерства Финансов Российской Федерации на 2012 — 2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности, утвержденный приказом Минфина России от 30.11.2011 № 440 предусматривает утверждение новых нормативных правовых актов по бухгалтерской (финансовой) отчетности юридического лица на основе МСФО и завершения приведения ранее принятых нормативных актов по бухгалтерскому учету и бухгалтерской (финансовой) отчетности юридического лица в соответствии МСФО.

На 2012 — 2015 годы по плану Минфина России предусмотрено утверждение нормативных правовых актов, которые могут обеспечить прямое применение МСФО при составлении бухгалтерской (финансовой) отчетности юридическими лицами.

Сегодня ведение учета по МСФО уже не является прерогативой только крупных компаний, банков и страховых организаций. Согласно Федеральному закону от 27.07.2010 № 208 — ФЗ «О консолидированной финансовой отчетности» МСФО применяется только для подготовки консолидированной финансовой отчетности по установленному перечню организаций. Теперь отчитываться по МСФО будут и негосударственные пенсионные фонды, управляющие компании инвестиционных фондов, паевых инвестиционных фондов и НПФ, клиринговые организации.

.2 Анализ исполнения Федерального закона «О консолидированной финансовой отчетности

Сводная информация, сформированная по данным Банка России и ФСФР России, об исполнении Федерального закона «О консолидированной финансовой отчетности» в 2013 — 1014 гг., представлена в приложении 1 (исполнении Федерального закона «О консолидированной финансовой отчетности» в 2013 — 1014 гг.).

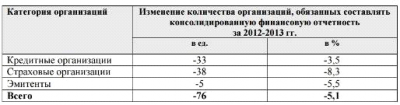

Количество организаций, по состоянию на 31 декабря 2013 г., обязанных составлять консолидированную финансовую отчетность снизилось, по сравнению с количеством организаций, обязанных составлять такую же отчетность, по состоянию на 31 декабря 2012 г., на 5,1 %. Данное снижение имело место по всем категориям организаций, обязанных составлять консолидированную финансовую отчетность (таблица 2).

Участие России в международных финансовых организациях

... участники международных валютно-финансовых и кредитных отношений, действующих в обычном режиме финансового рынка. Целью работы является предоставить структуру, направления деятельности и роль международных финансовых организаций в экономики России. В ... оплачиваются полностью. Размер квоты учитывался в долларах США и определял степень участия той или иной страны в принятии решений и управлении МВФ. ...

Таблица 2.

Динамика количества организаций, обязанных составлять консолидированную финансовую отчетность за 2013 — 2013гг.

За 2013 г. количество организаций, представивших консолидированную финансовую отчетность, существенно сократилось по сравнению с количеством организаций, представивших консолидированную финансовую отчетность соответствующего периода 2012 г. (таблица 3).

В основном это сокращение произошло за счет эмитентов (28,9 %).

Однако в целом и по другим категориям организаций доля организаций, представивших консолидированную финансовую отчетность в общем количестве организаций, обязанных ее составлять, остается достаточно высокой — 91%.

По результатам рассмотрения отчетности за 2012 г. меры воздействия были применены к 75 организациям. Из этих 25 организаций (33%) привлечены к административной ответственности, остальным 50 организациям (67 %) выданы предписания об устранении нарушений.

Таблица 3

Организации предоставившие КФО за 2012 — 1013гг.

К административной ответственности были привлечены только страховые организации. По результатам рассмотрения отчетности за 2013 г. меры воздействия применены к 72 организациям; привлечение к административной ответственности не применялось. К 18 кредитным организациям были применены предупредительные меры воздействия, предусмотренные пунктом 1.10 Инструкции Банка России от 31 марта 1997 г. № 59 «О применении к кредитным организациям мер воздействия за нарушения пруденциальных норм деятельности», утвержденной приказом Банка России от 31 марта 1997 г. № 02-139. За 2013г. количество кредитных и страховых организаций, к которым были применены меры воздействия, почти вдвое сократилось. Однако, практически в 2 раза увеличилось количество эмитентов, к которым были применены меры воздействия, (таблица 4).

Анализ опыта составления организациями консолидированной финансовой отчетности и контроля за ее публикацией помог выявить ряд проблем практического применения Федерального закона «О консолидированной финансовой отчетности».

— В соответствии с частью 7 статьи 4 Федерального закона «О консолидированной финансовой отчетности» не ясно, до проведения какого собрания участников (акционеров) организации необходимо представлять годовую консолидированную финансовую отчетность.

Таблица 4.

Количество организаций обязанные предоставлять консолидированную финансовую отчетности, к которым применены меры воздействия за 2012 — 2013гг.

2. В соответствии с частью 8 статьи 4 Федерального закона «О консолидированной финансовой отчетности» финансовая отчетность должна быть подписана руководителем организации и (или) иным лицом, уполномоченным учредительными документами организации. Однако, к руководителям кредитных и страховых организаций предъявляются иные требования: руководитель экономического субъекта единолично несет ответственность за достоверность представляемой бухгалтерской (финансовой) отчетности и подписывает эту отчетность. Поскольку консолидированная финансовая отчетность организации составляется наряду с бухгалтерской (финансовой) отчетностью, возникает вопрос целесообразности делегирования полномочий по подписанию консолидированной финансовой отчетности в выше упомянутых случаях.

Кредитно-финансовые институты Кредитно-финансовые учреждения ...

... -х годов привели к необходимости адаптации международных валютно-кредитных и финансовых организаций к новым условиям деятельности. Существенна роль валютно-кредитных институтов в углублении интеграционных процессов в Западной Европе. Участие ...

— Согласно части 3 статьи 7 Федерального закона «О консолидированной финансовой отчетности» предоставление отчетности должно происходить не позднее 30 дней после дня представления такой отчетности пользователям. Затруднения возникают в отношении того, с какого момента следует исчислять 30-дневный срок, установленный для публикации отчетности, Поскольку даты представления отчетности в соответствующий надзорный орган или собственникам имущества организации могут не совпадать.

Заключение

В ходе проведенного исследования получены следующие основные выводы.

— Для современного этапа развития бухгалтерского учета характерна его глобальная институционализация — интеграция бухгалтерского учета в мировую экономическую систему и адаптация к глобальной институциональной среде обуславливает разработку стандартизированных норм ведения бухгалтерской (финансовой) отчетности.

- Использование элементов стандартизации бухгалтерской (финансовой) отчётности упрощает взаимодействие транснациональных компаний, а так же позволяет принимать правильные экономические решения;

- Внедрение МСФО в национальные системы отчета гарантирует права пользователей на достоверную и качественную информацию, что способствует повышению инвестиционной привлекательности;

— Переход национальной системы бухгалтерского учёта России на МСФО осуществляется поэтапно. Это связано с тем, что на территории РФ помимо публикации бухгалтерской отчётности компании обязаны вести так же налоговый учёт, что в свою очередь существенно затрудняет процесс перехода на МСФО.

- Для внедрения МСФО в России была разработана специальная законодательная база, позволяющая адаптировать национальную систему учёта к МСФО.

Список использованной литературы

- Международные стандарты учета и финансовой отчетности: Учебник. — 3-е изд., испр. и доп. — М.: ИНФРА-М, 2008. — 512 с.

- Доклад о практике применения Федерального закона «О консолидированной финансовой отчетности» в 2013-2014 гг.

— 2014 г. — [электронный ресурс] — режим доступа: #»864332.files/image004.gif»>